Kobalt-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 258.99 Millionen Tonnen |

| Marktvolumen (2031) | 398.2 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 8.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

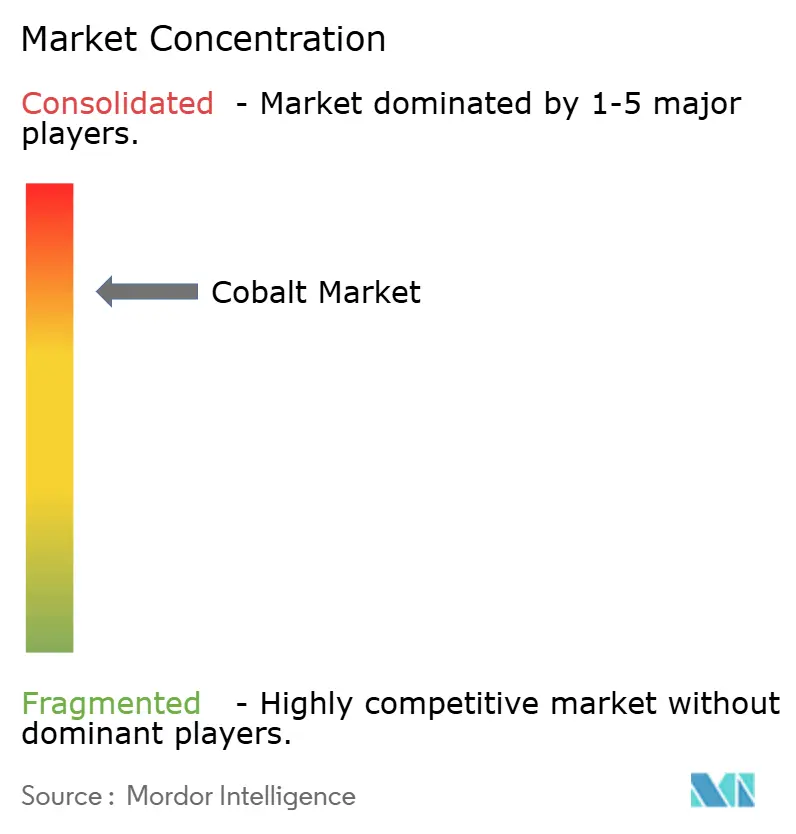

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kobaltmarkt-Analyse von Mordor Intelligence

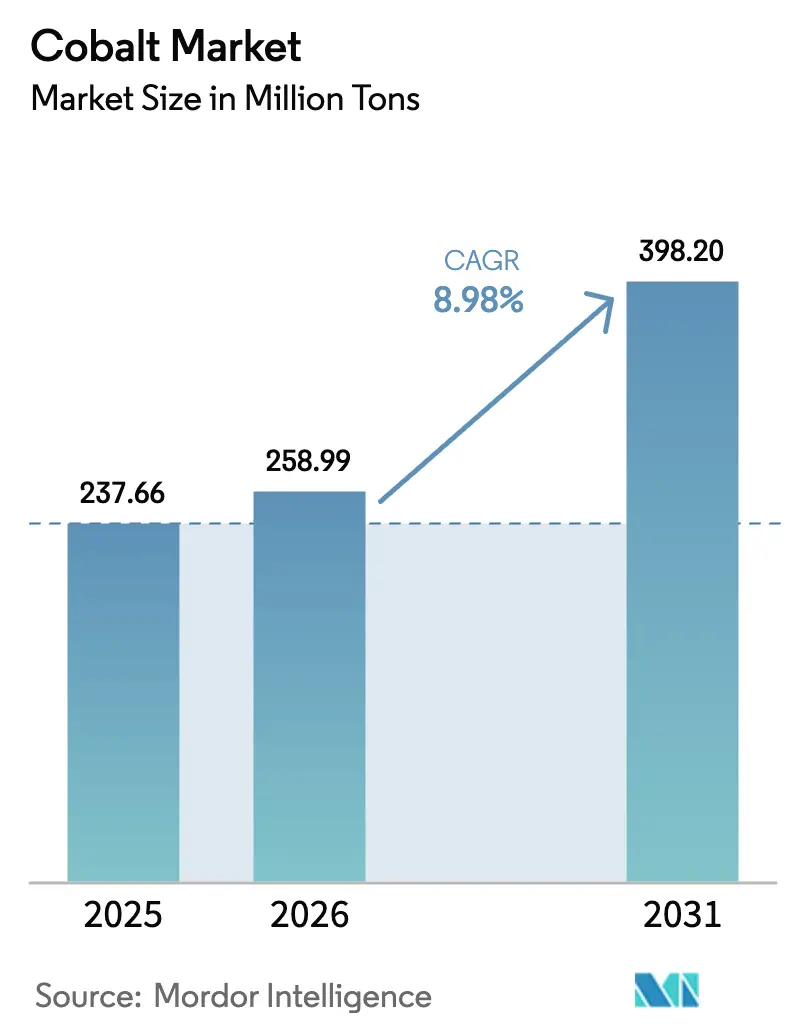

Die Kobalt-Marktgröße im Jahr 2026 wird auf 258,99 Millionen Tonnen geschätzt und wächst gegenüber dem Wert von 237,66 Millionen Tonnen im Jahr 2025, wobei die Prognosen für 2031 398,2 Millionen Tonnen ausweisen – mit einem CAGR von 8,98 % über den Zeitraum 2026–2031. Die robuste Nachfrage nach Batteriequalitätssulfat, Luft- und Raumfahrt-Superlegierungen sowie leistungsstarken Magnetlegierungen erweitert den Markt, auch wenn die Raffinerieproduktion Schwierigkeiten hat, Schritt zu halten. Die Versorgungssicherheit bleibt ein zentrales Thema, da die Demokratische Republik Kongo (DRK) 76 % des geförderten Kobalts liefert; ein viermonatiges Exportverbot Anfang 2025 trieb die Spotpreise scharf in die Höhe und legte die systemische Anfälligkeit für politische Schocks offen. Außerhalb Zentralafrikas werden Hochdruck-Säurelaugungsprojekte in Indonesien und vereinzelte nordamerikanische Sulfidentwicklungen neue Tonnagen hinzufügen. Die Diversifizierung der Endverwendung stützt den Kobaltmarkt zusätzlich, da Batterien, Luft- und Raumfahrt, Verteidigungsbearbeitung und 5G-Hardware jeweils unabhängige Wachstumsströme liefern, die die Auswirkungen konjunktureller Schwankungen in einem einzelnen Sektor abmildern.

Wichtigste Erkenntnisse des Berichts

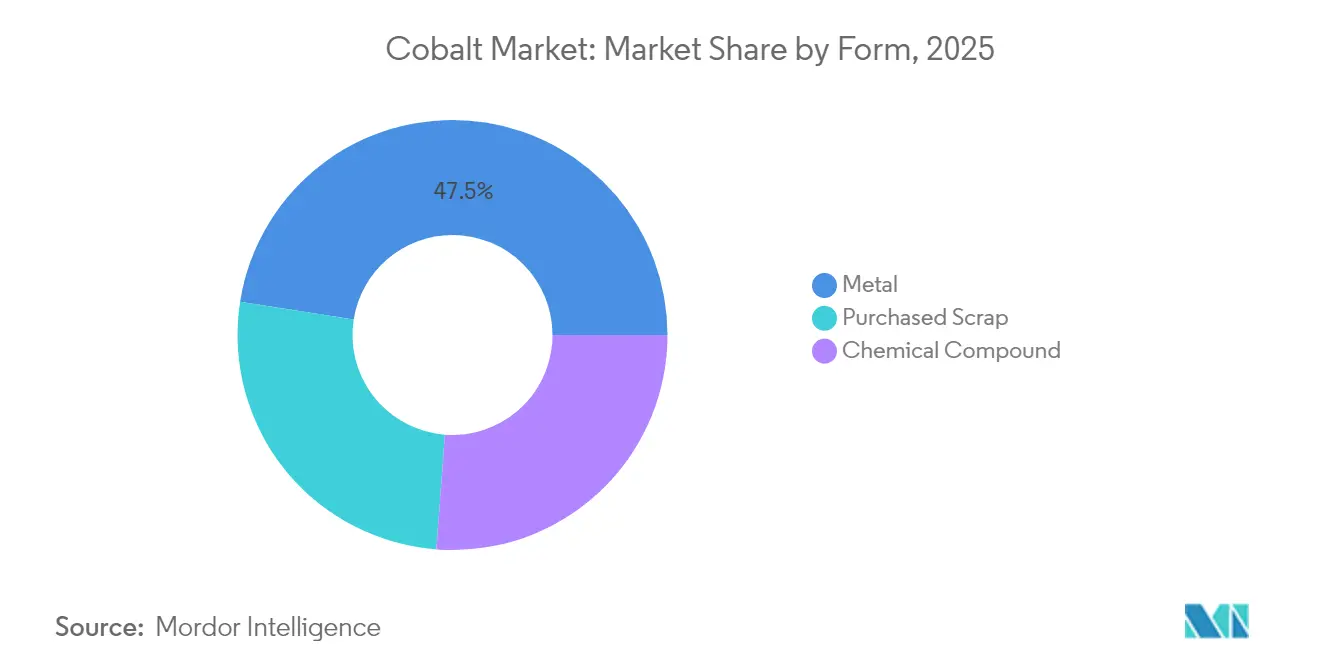

- Nach Form führte Metall mit einem Kobalt-Marktanteil von 47,52 % im Jahr 2025, während zugekaufter Schrott im Zeitraum 2026 bis 2031 voraussichtlich mit einem CAGR von 10,82 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 57,65 % der Kobalt-Marktgröße auf Batterien, die bis 2031 einen CAGR von 11,63 % verzeichnen sollen.

- Nach Produktionsquelle lieferte der Primärbergbau 81,55 % der Produktion im Jahr 2025; das Sekundärangebot verzeichnet das schnellste Wachstum mit einem CAGR von 10,14 % bis 2031.

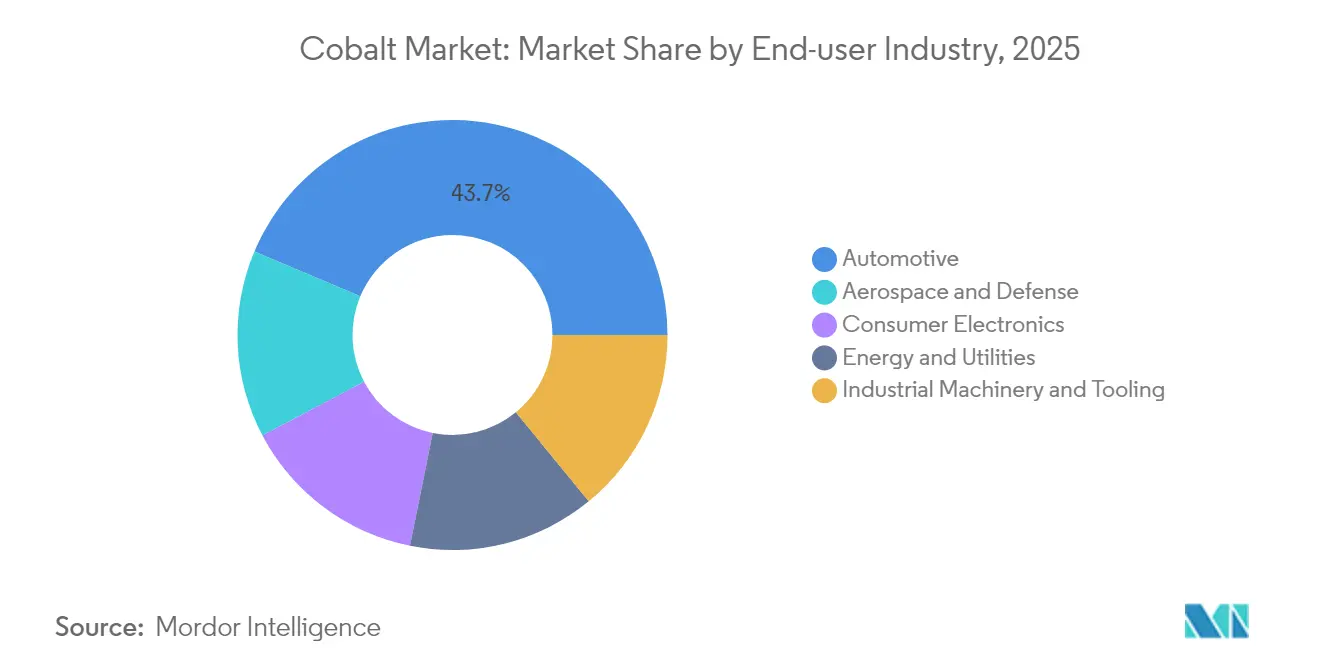

- Nach Endverbrauchsbranche dominierte die Automobilindustrie im Jahr 2025 mit einem Kobalt-Marktanteil von 43,65 % und weist den höchsten Vorwärts-CAGR von 14,89 % auf.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Kobalt-Marktanteil von 51,32 % und soll bis 2031 mit einem CAGR von 11,03 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kobaltmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nutzung in wiederaufladbaren Batterien | +3.2% | Global – China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Superlegierungsnachfrage durch Wiederanläufe von Triebwerken | +1.1% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Hochgeschwindigkeitsschneidwerkzeuge | +0.7% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| 5G/IoT-Magnetwerkstoffe | +0.8% | Ostasiatisches Früheinsteiger-Cluster | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für konfliktfreie, rückverfolgbare Kobalt-Lieferketten | +0.5% | Global, mit Schwerpunkt auf EU, Nordamerika | Langfristig |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung in wiederaufladbaren Batterien

Batteriehersteller verbrauchten im Jahr 2024 mehr als die Hälfte der gesamten Kobaltnachfrage, angetrieben durch Rekordverkäufe bei Elektrofahrzeugen (EV) von über 17 Millionen Einheiten. Selbst angesichts fortlaufender Bemühungen, den Kobaltgehalt in nickelreichen NCM-Kathoden zu reduzieren, bleibt das Metall für die Hochspannungsstabilität und eine lange Zykluslebensdauer unverzichtbar. Große Zellhersteller stocken aktiv Kobaltsulfat auf, um sich gegen Preisschwankungen abzusichern – eine Strategie, die kurzfristige Marktschwankungen verstärkt. Diese Praxis unterstützt zudem die staatliche Einstufung von Kobalt als strategisches Material, was öffentliche Finanzierungsmittel für neue Raffinerie- und Recyclinganlagen erschließt. Diese Rückkopplungsschleifen stärken den Kobaltmarkt, indem sie sicherstellen, dass angebotsseitige Investitionen dem wachsenden Batterieabsatz folgen.

Wachsende Nachfrage nach Superlegierungen durch Wiederanläufe von Triebwerken in der kommerziellen Luft- und Raumfahrt

Die Produktion kommerzieller Strahltriebwerke hat sich erholt, und Triebwerkshersteller haben Fertigungslinien wieder hochgefahren, die auf kobaltreiche Scheiben und Brennkammerwände angewiesen sind. Die NATO-Liste der verteidigungskritischen Rohstoffe 2024 umfasst ausdrücklich Kobalt und unterstreicht damit den unersetzlichen Hitzewiderstand der Legierung[1]Europäische Kommission, „CNSTech-Programmergebnisse”, cordis.europa.eu. Mit Auftragsbeständen von über 12.000 Flugzeugen prognostizieren Erstausrüster ein hohes einstelliges Wachstum der Superlegierungsnachfrage bis 2030. Qualifizierungshürden erschweren Substitutionen, sodass Abnahmeverträge für Triebwerkslegierungen Bergbau- und Raffinerieunternehmen einen verlässlichen, margenstarken Absatzkanal bieten. Dieser stabile Nachfragesog ergänzt das volumenstärkere Batteriesegment und unterstützt langfristige Allokationen.

Zunehmender Einsatz kobaltreicher Schneidwerkzeuge

Kobaltanteile zwischen 8 % und 20 % sind mittlerweile in Hartmetallwerkzeugen zur Bearbeitung von Nickel- und Titan-Luft- und Raumfahrtteilen der nächsten Generation üblich. Das EU-geförderte CNSTech-Programm demonstrierte kobaltbasierte Hochentropielegierungen, die traditionelle Nickelgüten in thermischen Ermüdungstests übertreffen[2]Nordatlantikpakt-Organisation, „Liste der verteidigungskritischen Rohstoffe 2024”, nato.int. Werkzeughersteller melden gut gefüllte Auftragsbücher, da Fluggesellschaften Triebwerksüberholungen beschleunigen – ein Signal dafür, dass diese spezialisierte Nachfrage Premiumpreise behalten wird. Da die Margen bei Schneidwerkzeuglegierungen die Margen bei Batteriechemikalien übersteigen, sind Bergbauunternehmen bestrebt, Zuteilungen an Werkzeugkunden zu schützen, was die diversifizierte Nachfrage im Kobaltmarkt stärkt.

Beschleunigter 5G/IoT-Ausbau treibt Nachfrage nach Hochfrequenz-Magnetwerkstoffen an

Telekommunikationsanbieter setzen kobaltbasierte amorphe und nanokristalline Legierungen für kompakte Gigahertz-Filter und -Antennen ein. Diese Werkstoffe weisen eine hohe Permeabilität und niedrige Koerzitivfeldstärke auf, was einen geringeren Stromverbrauch in 5G-Radiosystemen ermöglicht. Mit der Vervielfachung vernetzter Geräte auf Zehn-Milliarden-Ebene erweitern spezialisierte Bänder und Pulverkerne die Kundenbasis über Mobilität und Bearbeitung hinaus. Diese Diversifizierung verringert die Wahrscheinlichkeit, dass ein einzelner technologischer Wandel – etwa kobaltfreie Batterien – das aggregierte Wachstum entgleisen lässt und die Resilienz des Kobaltmarkts stärkt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Raffination aus Erz | −1.2% | DRK, Indonesien | Mittelfristig (2–4 Jahre) |

| Begrenzte Lösungsmittelextraktionskapazität außerhalb Chinas | −1.8% | Alle außer China | Langfristig (≥ 4 Jahre) |

| ESG- und Menschenrechtsprüfung erhöht Lieferkettenkosten | -0.9% | Global, mit Schwerpunkt auf DRK | Mittelfristig |

| Quelle: Mordor Intelligence | |||

Komplexe Raffination aus Erz

Der größte Teil des Kobalts stammt als Nebenprodukt des Kupfer- oder Nickelbergbaus, und eine komplexe Mineralogie erschwert die nachgelagerte Hydrometallurgie. Hochdruck-Säurelaugungskreisläufe in der DRK und Indonesien sehen sich mit Genehmigungshürden, Reagenzlogistik und Energieengpässen konfrontiert. Diese Herausforderungen verlangsamen Kapazitätshochlaufphasen und erhöhen die Betriebskosten, was das kurzfristige Angebotswachstum im Kobaltmarkt hemmt. Der politische Druck hin zu umweltverträglicheren Erzströmen stellt zusätzliche Kapitalanforderungen, die Projektlaufzeiten verlängern.

Begrenzte Lösungsmittelextraktionskapazität außerhalb Chinas

China beherbergt den Großteil der Lösungsmittelextraktions- und Kristallisationsinfrastruktur, die für Kobaltchemikalien in Batteriequalität benötigt wird. Aufstrebende Projekte in Europa und Nordamerika haben Mühe, proprietäre Extraktionsmittel und Ingenieurstalente zu sichern, was die Diversifizierung verzögert. Infolgedessen zahlen Nicht-chinesische Raffinerien Aufschläge für Vorprodukte oder müssen gemischtes Hydroxid nach Asien verschiffen, was Fracht- und Betriebskapitalbelastungen erhöht. Solange neue regionale Anlagen keine ausreichende Größenordnung erreichen, werden geografische Engpässe die Angebotselastizität im Kobaltmarkt weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Wachsende Dominanz von Metall und recyclierten Einsatzstoffen

Metall entfiel im Jahr 2025 auf 47,52 % des Kobalt-Marktanteils, was den vielseitigen Einsatz in Superlegierungen, Schneidwerkzeugen und weichmagnetischen Komponenten widerspiegelt. Hersteller von Hochtemperaturlegierungen schließen mehrjährige Verträge ab, um gleichbleibende Qualität zu sichern, und jüngste Preisanstiege veranlassten mehrere Luft- und Raumfahrtunternehmen, Lohnraffinierungsverträge auszuhandeln, die eine physische Lieferung garantieren – was die Spotverfügbarkeit weiter verknappt. Die Präferenz für langfristige Abnahmeverträge könnte die Vorlaufzeiten für kleinere Käufer verlängern und die Erkundung von Recycling-Briketts als Absicherung fördern.

Das Teilsegment zugekaufter Schrott soll von 2026 bis 2031 einen CAGR von 10,82 % erzielen, da regionale Batterierecyclinganlagen hochfahren. Regulatorische Quoten für Recyclinginhalte, kombiniert mit wirtschaftlichen Vorteilen aus der Rückgewinnung von Nickel und Lithium, machen die Kobaltextraktion aus schwarzer Masse auch bei moderaten Preisen finanziell attraktiv. Unternehmen wie Electra Battery Materials bauen hydrometallurgische Kreisläufe speziell für Schrott auf, was das Vertrauen in eine stetige Versorgung mit Einsatzstoffen signalisiert. Mit der Zeit werden steigende Sekundärströme die Dominanz des Metalls im Kobaltmarkt verringern und gleichzeitig die Ressourceneffizienz steigern.

Nach Anwendung: Batterien behaupten Mehrheitsanteil inmitten der Widerstandsfähigkeit von Legierungen

Batterien repräsentierten im Jahr 2025 57,65 % der Kobalt-Marktgröße und sind bis 2031 auf einem Kurs für einen CAGR von 11,63 %, angetrieben durch Elektrofahrzeugeinführungen und hochwertige Unterhaltungselektronik. Nickelreiche NCM-Kathoden enthalten weiterhin 10 %–15 % Kobalt, um die Gitterstabilität unter Schnellladebedingungen aufrechtzuerhalten – eine Anforderung, die mittelfristig voraussichtlich nicht entfällt. Selbst ein teilweiser Mengenrückgang lässt den absoluten Tonnagenbedarf hoch, da die gesamte Zellenproduktion so schnell expandiert.

Außerhalb von Batterien besetzen Legierungsanwendungen eine dauerhafte Nische in Gasturbinentriebwerken, während Katalysatoren durch kobaltbasierte Fischer-Tropsch-Verfahren Aufwind erhalten, die abgeschiedenes CO₂ in synthetischen Flugkraftstoff umwandeln. Magnetpulver profitieren von einem stetigen Wachstum im Zuge der Ausbreitung von 5G-Basisstationen, und Keramikpigmente wechseln zu kobaltärmeren Mischungen, die dennoch Farbechtheitsnormen erfüllen. Dieses breite Portfolio ermöglicht es dem Kobaltmarkt, moderate Substitutionen in einer Anwendung zu absorbieren, ohne das Gesamtwachstum zu gefährden.

Nach Produktionsquelle: Primärbergbau bleibt dominant, aber Sekundärangebot wächst

Der Primärbergbau lieferte im Jahr 2025 81,55 % der weltweiten Kobaltproduktion, gestützt durch Kupfer-Kobalt-Erze aus der DRK. Als die DRK vorübergehend Exporte stoppte, stiegen die Preise von Quartal zu Quartal trotz schwacher Nachfrage, was das hohe Konzentrationsrisiko unterstreicht. Die HPAL-Projekte in Indonesien werden die Kobaltproduktion bis 2030 auf mittlere zweistellige Kilotonnen-Niveaus anheben, geografische Diversifizierung hinzufügen und Vorwärtsabnahmevereinbarungen von Nicht-chinesischen Raffinerien anziehen, die ihr zentralafrikanisches Engagements absichern möchten.

Das Sekundärangebot ist die am schnellsten wachsende Quelle mit einem prognostizierten CAGR von 10,14 % bis 2031. Die Internationale Energieagentur schätzt, dass Recycling den Bedarf an primärem Kobalt bis zur Jahrhundertmitte um bis zu 40 % senken könnte. Steigende Mengen ausgedienter Elektrofahrzeugbatterien und Verbrauchergeräte schaffen vorhersehbare Versorgungsströme für neue hydrometallurgische Kapazitäten in Jurisdiktionen mit strengen Umweltstandards. Kürzere Transportwege und geringere CO₂-Fußabdrücke stärken die Nachhaltigkeitserzählung im gesamten Kobaltmarkt.

Nach Endverbrauchsbranche: Automobilindustrie beschleunigt, während Luft- und Raumfahrt hohe Margen aufrechterhält

Die Automobilindustrie dominierte im Jahr 2025 mit einem Kobalt-Marktanteil von 43,65 % und weist den höchsten Vorwärts-CAGR von 14,89 % auf, da politische Anreize die Elektrofahrzeugakzeptanz verstärken. Erstausrüster sind über direkte Beschaffung und Joint-Venture-Minenanteile in die Lieferkette aufgestiegen, ein Signal dafür, dass eine sichere Kobaltversorgung nun eine Priorität auf Vorstandsebene ist. Lieferanten, die Rückverfolgbarkeit zertifizieren können, werden voraussichtlich längere Verträge zu Premiumpreisen gewinnen, was Investitionen in verantwortungsvoll bewirtschaftete Betriebe unterstützt.

Luft- und Raumfahrt sowie Verteidigung verbrauchen kleinere Volumina, fordern jedoch Superlegierungen mit sehr hohen Kobaltanteilen, was den Wert pro Kilogramm vervielfacht. Die Erholung des Luftverkehrs und militärische Modernisierungsprogramme sichern einen stabilen, margenstarken Absatzkanal. Elektronik bleibt durch Lithium-Kobalt-Oxid-Batterien in Smartphones und Laptops relevant, obwohl das Wachstum nachlässt, da sich Austauschzyklen verlängern. Industriewerkzeuge und -maschinen liefern eine dauerhafte Grundnachfrage und geben dem Kobaltmarkt ein ausgewogenes Portfolio über Endanwenderbranchen hinweg.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Kobalt-Marktanteil von 51,32 % und soll bis 2031 mit einem CAGR von 11,03 % wachsen. China raffiniert einen Großteil der weltweiten Kobaltchemikalien und hält Kapitalbeteiligungen an vielen DRK-Minen, was eine integrierte Mine-bis-Kathode-Kette sichert, die seine Batteriedominanz untermauert. Südkorea und Japan haben darauf reagiert, indem sie Minderheitsbeteiligungen an indonesischen HPAL-Vorhaben erworben haben, was auf eine multipolarere Versorgungskarte später im Jahrzehnt hindeutet. Der zunehmende Wettbewerb um Konzentrate, die strenge ESG-Kriterien erfüllen, treibt bereits Prämienpreise.

Nordamerika beschleunigt die Lokalisierung der Lieferkette im Rahmen des Inflationsbekämpfungsgesetzes und des Rüstungsproduktionsgesetzes der Vereinigten Staaten. Im August 2024 gewährte das Verteidigungsministerium Electra Battery Materials 20 Millionen USD, um eine nachhaltige Kobaltsulfatraffination aufzubauen. Europa unterhält eine beträchtliche nachgelagerte Nachfrage durch ein wachsendes Batteriezellen-Ökosystem, das durch die EU-Batterieverordnung gestützt wird, welche den Marktzugang an die Berichterstattung über den Lebenszyklus knüpft.

Wettbewerbslandschaft

Die Kobaltbranche weist eine hohe Konsolidierung auf. Die fünf größten Bergbauunternehmen kontrollieren den Großteil des Erzes, aber eine breitere Gruppe von Raffinerien und Recyclern verwaltet die nachgelagerte Chemie. Chinesische Konzerne wie CMOC und Zhejiang Huayou nutzen integrierte Mine-bis-Chemikalien-Ketten, um Verhandlungsmacht bei Kathodenherstellern zu erlangen. Europäische und nordamerikanische Käufer reagieren darauf, indem sie Nicht-chinesische Kapazitäten finanzieren, wie langfristige Abnahmeverträge zwischen Automobilherstellern und aufstrebenden Produzenten in Australien und Kanada belegen. Diese Schritte signalisieren eine schrittweise Verlagerung von einem globalen Angebotsoligopol hin zu regional abgegrenzten Wertschöpfungsketten mit jeweils eigener Preisgestaltung.

Führende Unternehmen der Kobaltbranche

CMOC

Eurasian Resources Group

Glencore

Huayou Cobalt Co., Ltd.

Vale S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Glencore erklärte, dass ein Großteil seiner Kobaltproduktion bis 2025 möglicherweise unverkauft bleiben könnte, infolge des Kobaltexportverbots der Demokratischen Republik Kongo, das auf den Abbau des weltweiten Überangebots abzielt.

- Oktober 2023: Eurasian Resources Group unterzeichnete ein Fünfjahres-Memorandum mit EVelution Energy zur Lieferung von Kobalthydroxid an eine geplante Verarbeitungsanlage in den Vereinigten Staaten.

Umfang des globalen Kobalt-Marktberichts

Das chemische Symbol von Kobalt ist Co, und die Ordnungszahl beträgt 27. Es ist ein hartes, glänzendes, silbergraues Metall, das zur Gruppe der Übergangsmetalle im Periodensystem gehört. Kobalt kommt in der Erdkruste häufig in Mineralerzen wie Kobaltit, Erythrit und Smaltit vor, oft in Verbindung mit anderen Metallen wie Nickel, Kupfer und Arsen.

Der Kobaltmarkt ist nach Form, Produkttyp, Anwendung und Geografie segmentiert. Nach Form ist der Markt in chemische Verbindungen, Metalle und zugekauften Schrott unterteilt. Nach Anwendung ist der Markt in Batterien, Legierungen, Katalysatoren, Werkzeugwerkstoffe, Magnete, Keramik, Pigmente und sonstige Anwendungen (medizinische Geräte) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Kobaltmarkt in 11 Ländern über wichtige Regionen hinweg. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Chemische Verbindung |

| Metall |

| Zugekaufter Schrott |

| Batterien |

| Legierungen |

| Katalysatoren |

| Werkzeugwerkstoffe |

| Magnete |

| Keramik und Pigmente |

| Sonstige Anwendungen |

| Primär |

| Sekundär |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik |

| Energie und Versorgung |

| Industriemaschinen und Werkzeuge |

| Australien |

| Kanada |

| China |

| Demokratische Republik Kongo |

| Kuba |

| Indonesien |

| Marokko |

| Russland |

| Vereinigte Staaten |

| Rest der Welt |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Chile | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Form | Chemische Verbindung | |

| Metall | ||

| Zugekaufter Schrott | ||

| Nach Anwendung | Batterien | |

| Legierungen | ||

| Katalysatoren | ||

| Werkzeugwerkstoffe | ||

| Magnete | ||

| Keramik und Pigmente | ||

| Sonstige Anwendungen | ||

| Nach Produktionsquelle | Primär | |

| Sekundär | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Unterhaltungselektronik | ||

| Energie und Versorgung | ||

| Industriemaschinen und Werkzeuge | ||

| Geografie (Produktion) | Australien | |

| Kanada | ||

| China | ||

| Demokratische Republik Kongo | ||

| Kuba | ||

| Indonesien | ||

| Marokko | ||

| Russland | ||

| Vereinigte Staaten | ||

| Rest der Welt | ||

| Geografie (Verbrauch) | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Chile | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kobaltmarkt derzeit?

Die Kobalt-Marktgröße beträgt im Jahr 2026 258,99 Millionen Tonnen und soll bis 2031 auf 398,2 Millionen Tonnen anwachsen.

Welches Segment dominiert den Kobaltverbrauch heute?

Wiederaufladbare Batterien machen im Jahr 2025 57,65 % der Kobalt-Marktgröße aus, bedingt durch die starke Nachfrage nach Elektrofahrzeugen.

Wie abhängig ist das Angebot von der Demokratischen Republik Kongo?

Die DRK liefert 76 % des geförderten Kobalts und macht die globale Lieferkette damit sehr anfällig für politische Veränderungen in diesem Land.

Welche Wachstumsrate wird für die Automobilnachfrage erwartet?

Automobilanwendungen sollen mit einem CAGR von 14,89 % wachsen – dem schnellsten unter allen Endverbrauchsbranchen.

Kann Recycling den Primärkobaltbedarf wesentlich reduzieren?

Ja. Die Internationale Energieagentur schätzt, dass Recycling bis zur Jahrhundertmitte bis zu 40 % des Primärkobaltbedarfs ersetzen könnte, und das Sekundärangebot weist bereits einen CAGR-Ausblick von 10,14 % auf.

Seite zuletzt aktualisiert am: