Kugelton-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

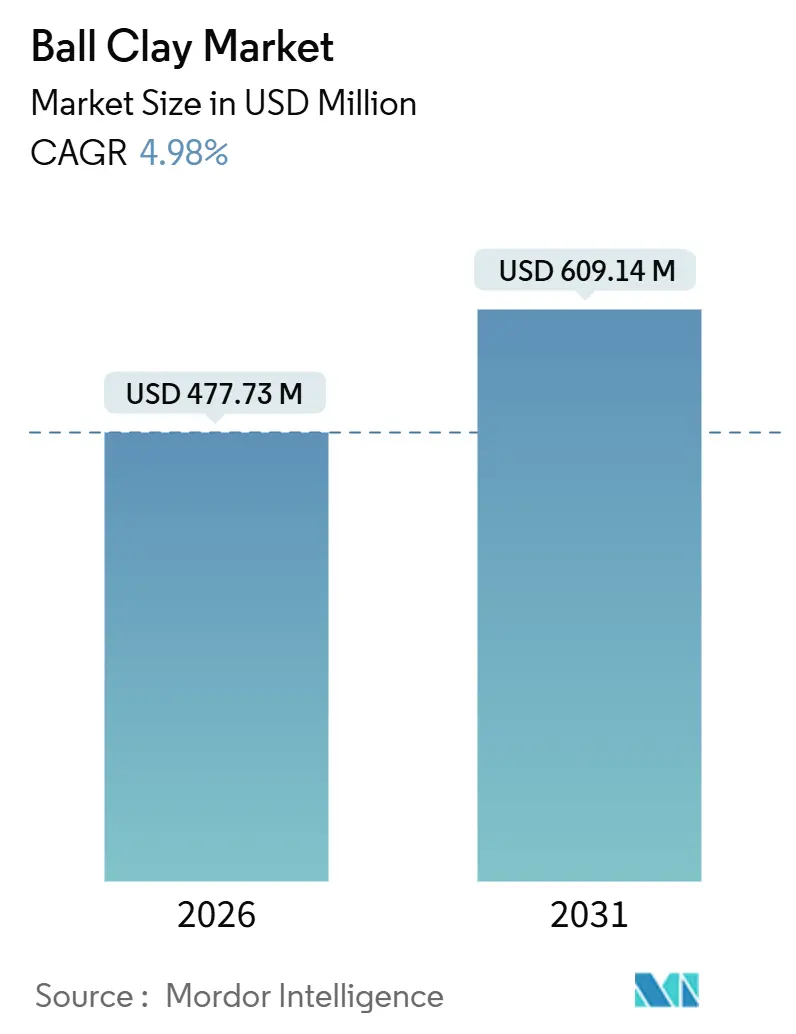

| Marktgröße (2026) | 477.73 Millionen US-Dollar |

| Marktgröße (2031) | 609.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

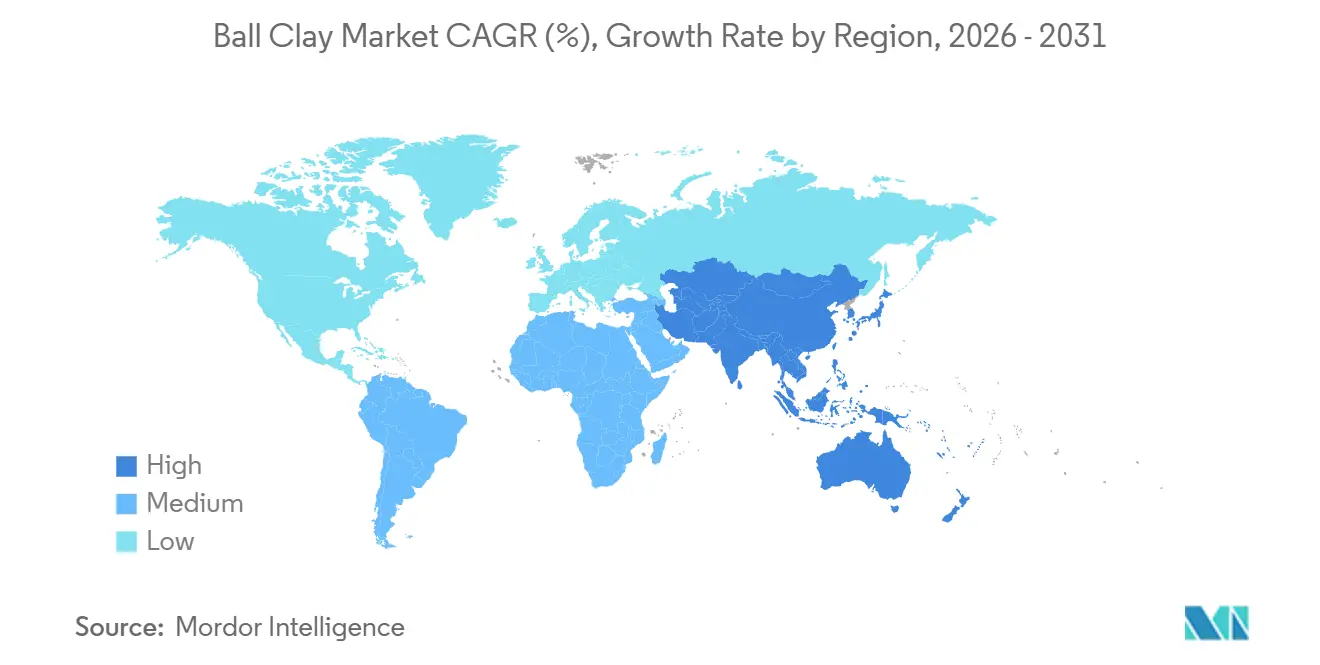

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

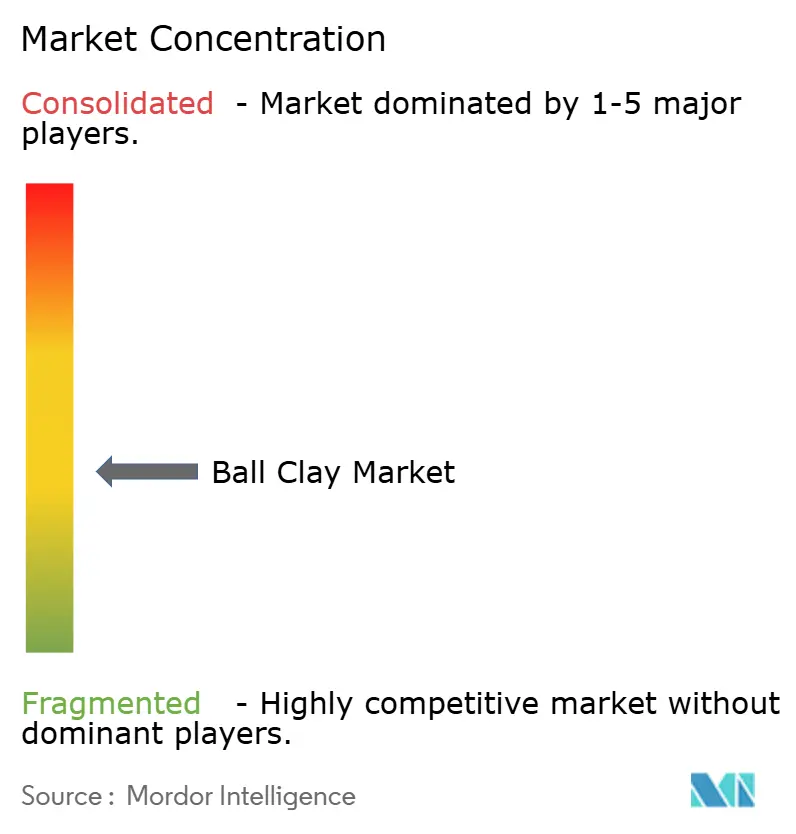

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kugelton-Marktanalyse von Mordor Intelligence

Die Kugelton-Marktgröße wird für 2026 auf 477,73 Millionen USD geschätzt und soll bis 2031 einen Wert von 609,14 Millionen USD erreichen, bei einer CAGR von 4,98 % während des Prognosezeitraums (2026–2031). Diese Entwicklung ist auf die fest verankerte Rolle von Kugelton in Sanitärkeramik, Wand- und Bodenfliesem sowie Geschirr zurückzuführen, wo seine außergewöhnliche Plastizität und feine Partikelverteilung synthetisch schwer zu replizieren sind. Keramikanwendungen machten 93,19 % der Nachfrage im Jahr 2025 aus, was den unersetzlichen Status des Materials in dünnwandigen vitrösen Körpern widerspiegelt. Asien-Pazifik entfiel 2025 auf 38,06 % des weltweiten Verbrauchs und ist auf dem Weg zu einer CAGR von 5,14 % bis 2031, begünstigt durch den großflächigen Wohnungsbau in China und Indien. Kapazitätserweiterungen in Morbi, Gujarat, zusammen mit der wiedererstarkenden Fliesenproduktion der ASEAN-Länder, ziehen Importe aus dem Vereinigten Königreich und Deutschland an, trotz der Volatilität bei den Frachtkosten. Auf der Angebotsseite hat der Produktionseinbruch in der Ukraine im Jahr 2022 die europäischen Lieferketten gestört, wodurch Käufer zu britischen und deutschen Produzenten umgeleitet wurden und die Spotpreise stiegen.

Wesentliche Erkenntnisse des Berichts

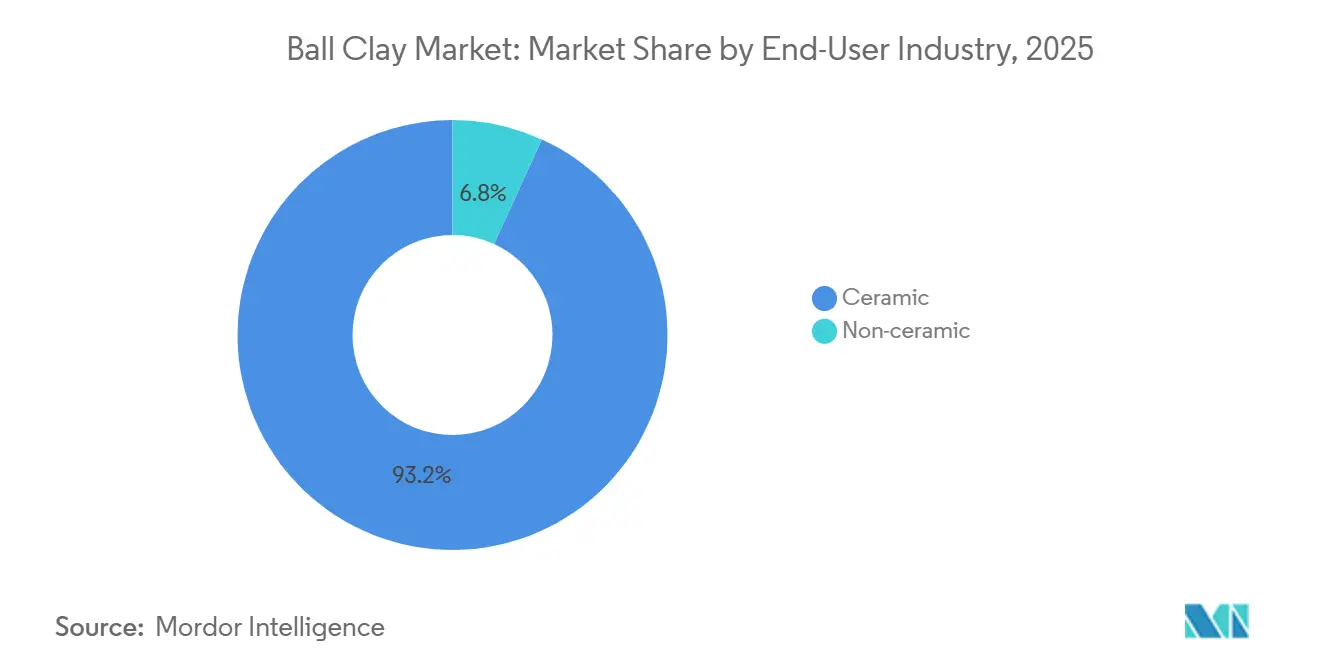

- Nach Endverbrauchsbranche hielt die Keramikindustrie im Jahr 2025 einen Kugelton-Marktanteil von 93,19 % und verzeichnet bis 2031 die schnellste CAGR von 4,98 %.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Kugelton-Marktanteil von 38,06 % und wird voraussichtlich die höchste regionale CAGR von 5,14 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kugelton-Markttrends und -Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Sanitärkeramik-Installationen im Bereich Hochhausbau in Asien-Pazifik | +1.8% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Erweiterung der Keramikfliesenkapazität in Indien und den ASEAN-Ländern | +1.5% | Indien, Vietnam, Thailand, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Aufschwung bei der Renovierung von Wohnimmobilien in Nordamerika | +0.7% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Spezifikationen für lebensmittelberührende Tischgeräte in der Europäischen Union | +0.6% | Europa, mit indirektem Einfluss auf Exporteure in Asien | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte technische Keramik mit Bedarf an hochplastischen Mischungen | +0.4% | Weltweit, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Sanitärkeramik-Installationen im Bereich Hochhausbau in Asien-Pazifik

Da die Urbanisierung in China und Indien zunimmt, hat sich die Nachfrage nach Sanitärkeramik von bloßem Ersatz hin zu Erstinstallationen verlagert. Bauträger statten nun mehrstöckige Hochhäuser mit vitrösen Keramikeinrichtungen aus, die die Plastizität von Kugelton für den Dünnwandguss nutzen. Die indische Keramikfliesenindustrie verzeichnet ein erhebliches Wachstum. Gleichzeitig steigt die Produktion von Sanitärkeramik, angetrieben durch Bauvorschriften, die separate Nassbereiche in Wohnungen über 600 Quadratfuß vorschreiben. Der thailändische Markt für Sanitäranlagen wird weitgehend von führenden Marktteilnehmern dominiert, die gemeinsam erhebliche Mengen an britischem Kugelton beziehen. Bauträger bestellen Einrichtungsgegenstände nun bereits Monate vor der Projektübergabe vor und sichern ihren Kugelton-Bedarf früher in der Bautimeline. Mehr als die Hälfte der weltweit produzierten Sanitärkeramik aus vitröser Keramik wird unter Verwendung von britischem Kugelton hergestellt. Dieser spezifische Ton mit seiner einzigartigen Kaolinit-Glimmer-Quarz-Balance ermöglicht wasserarmes Schlickergießen und weist eine Brennschwindung von unter 8 % auf. Die Vorliebe der Region für dünne, glänzende weiße Oberflächen erhöht die Nachfrage nach hochwertigen, eisenarmen Qualitäten.

Erweiterung der Keramikfliesenkapazität in Indien und den ASEAN-Ländern

Im Jahr 2023 beanspruchte Indien den Titel des weltweiten Niedrigkostenherstellers von Fliesen, begünstigt durch einen Aufschwung in den auf Morbi basierenden Fabriken, die ihre Auslastung steigerten. Indes schöpfte Vietnam, mit Werken beachtlicher Kapazität, im Jahr 2024 sein Potenzial nicht vollständig aus. Dieses Defizit bietet eine bedeutende Chance für gesteigerte Kugelton-Bestellungen, insbesondere da die Exporte wieder anziehen. In Indonesien stehen Produzenten vor einer Herausforderung: der Logistik für Rohstoffe. Importe aus Australien und Malaysia treiben die gelandeten Preise im Vergleich zu lokal bezogenem Kaolin in die Höhe. Darüber hinaus veranlassen steigende Kaolinkosten Formulatoren dazu, auf gemischte Massen umzusteigen. Diese Mischungen beinhalten Kugelton niedrigerer Güte, jedoch nur dort, wo die Weißheitstoleranzen dies zulassen. In einem Schritt, der die wachsende Nachfrage der Region unterstreicht, baut Kajaria sein achtes Werk in Nepal und prognostiziert einen zusätzlichen Bedarf an Kugelton, was die Importnachfrage in ganz Südasien weiter ankurbelt.

Aufschwung bei der Renovierung von Wohnimmobilien in Nordamerika

Im Jahr 2024 erreichte die US-amerikanische Kugelton-Produktion ein erhebliches Niveau. Bemerkenswert ist, dass ein beträchtlicher Teil dieser Produktion auf Wand- und Bodenfliesenhersteller entfiel. Lagerstätten in Tennessee mit hohen Plastizitätsindizes sind entscheidend für die Herstellung großformatiger Porzellankacheln, eine bevorzugte Wahl bei Renovierungen mit offenem Grundriss. Die Exporte verzeichneten einen Aufschwung, hauptsächlich getrieben durch Bestandsauffüllungen kanadischer und mexikanischer Käufer. Während Schwankungen bei Wohnungsbaubeginnen zu einer ungleichmäßigen Nachfrage führen können, steigert der Trend zu größeren Badezimmern den Fliesenverbrauch pro Haus und bietet einen Puffer gegen mögliche Marktabschwünge.

Verschärfung der Spezifikationen für lebensmittelberührende Tischgeräte in der Europäischen Union

Als Reaktion auf die EU-Richtlinie 84/500/EWG, die die Migration von Blei und Cadmium begrenzt, formulieren Geschirrherstellern ihre Tonmischungen neu und bevorzugen nun eisenarme Kugeltonqualitäten. Essigsäure-Auslaugtests wurden durch die Verordnung der Kommission 333/2007 standardisiert. Inzwischen legt die Anti-Dumping-Verordnung der EU 2025/1981 einen Benchmark fest, um Importe unter dieser Preisschwelle abzuschrecken. Die Einhaltung dieser Vorschriften erhöht die Produktionskosten, was viele Hersteller dazu veranlasst, ISO 17025-zertifizierte Materialien vorwiegend aus dem Vereinigten Königreich und Deutschland zu beziehen. Chinesische Exporteure leiten nun einen Teil ihrer Keramikexporte auf den Inlandsmarkt um, bedingt durch die Verschärfung der EU-Vorschriften.

Hemmnis-Auswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verfügbarkeit von Substituten (Kaolin, synthetische Bindemittel) | -0.9% | Weltweit, am stärksten in kostensensiblen Segmenten in Asien und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Umweltauswirkungsgenehmigungsverzögerungen bei Tagebauminen | -0.5% | Vereinigtes Königreich, Deutschland, Nordamerika | Mittelfristig (2–4 Jahre) |

| Konzentration von Tier-1-Lagerstätten in politisch sensiblen Regionen | -0.4% | Europa (primär), mit Ausstrahlungseffekten auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Substituten (Kaolin, synthetische Bindemittel)

Produkte mit geringer Plastizität, darunter Bau-Ziegel und Wirtschaftsfliesen, profitieren von Kosteneinsparungen durch den Einsatz von Kaolin und synthetischen Bindemitteln. Zwischen 2020 und 2024 reduzierten indische Fliesenfabriken ihren Kugelton-Anteil zugunsten von lokal beschafftem Kaolin, das günstiger ist. Chinas riesige Kaolinreserven ermöglichen Zusammensetzungen mit einem höheren Kaolinanteil und einem geringeren Kugelton-Anteil. Zwar verbessern Bindemittel wie Polyvinylalkohol die Grünfestigkeit, erreichen jedoch nicht die Vorhersagbarkeit der Brennschwindung von Kugelton, was ihren Einsatz in vitröser Keramik einschränkt. Diese Einschränkung beeinflusst die Marktwachstumsrate.

Umweltauswirkungsgenehmigungsverzögerungen bei Tagebauminen

Im Bovey-Becken des Vereinigten Königreichs liegen genehmigte Reserven brach, eingeschränkt durch Betriebe in Gebieten von außergewöhnlicher natürlicher Schönheit. Dies hat dazu geführt, dass Umweltverträglichkeitsprüfungen (UVP) länger dauern als noch 2015. In Deutschland ergibt eine Rekultivierungsbond-Anforderung, die auf einem hohen Prozentsatz der Wiederherstellungskosten festgelegt wurde, einen erheblichen Anfangszusatz[1]Bundesministerium für Wirtschaft und Klimaschutz, "Bundesberggesetz," bmwk.de. Inzwischen hat der Michiganer Leasingrahmen von 2024, der von der Abteilung für natürliche Ressourcen genehmigte Bergbau- und Rekultivierungspläne vorschreibt, die Zeitrahmen unbeabsichtigt verlängert[2]Michigan Abteilung für natürliche Ressourcen, "Leasingrahmen für nichtmetallische Mineralien," michigan.gov. Solche regulatorischen Hürden haben die Angebotselastizität gestrafft, was zu merklichen Preissprüngen bei den Spotpreisen während Nachfragesurges geführt hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchsbranche: Keramik dominiert weiterhin, während Nischen-Nicht-Keramik-Anwendungen an Bedeutung gewinnen

Keramikanwendungen hielten im Jahr 2025 einen Kugelton-Marktanteil von 93,19 % und sollten die Gesamt-CAGR von 4,98 % bis 2031 widerspiegeln. Der Bauboom in Asien-Pazifik, insbesondere im Hochhaussegment, treibt den Sanitärkeramikmarkt an, wobei die Produktion aus vitröser Keramik nun Mischungen aus dem Vereinigten Königreich verwendet. Wand- und Bodenfliesen dominieren den US-amerikanischen Verbrauch, und großformatige Porzellankacheln erfordern nun höhere Plastizitätsindizes. In Europa konsolidiert sich der Geschirr-Sektor, beeinflusst durch strenge EU-Migrationsregeln, die hochwertige, eisenarme Qualitäten bevorzugen. Da die Branche auf Kaolin umschwenkt, verlieren Ziegel und andere Baukeramiken Marktanteile. Diese Verlagerung zeigt sich darin, dass indische Ziegelhersteller ihren Kugelton-Anteil reduziert haben. Während der Kugelton-Markt für Nicht-Keramik-Anwendungen derzeit bescheiden ist, zeigt er Wachstumspotenzial. Formulatoren von Klebstoffen und Dichtstoffen wenden sich oberflächenbehandelten Produkten wie Amlok 321 zu, um eine verbesserte Durchhängewiderstand zu erzielen. Inzwischen verwenden Compoundierer in Kautschuk und Kunststoffen Kugelton, um Maßstabilität zu gewährleisten. Obwohl Düngemittel- und Pestizidträger einen kleinen Marktanteil einnehmen, wird ihr Wachstum durch den Wettbewerb mit KAK-reichen Tonen gehemmt. Das eigentliche Wachstumspotenzial liegt im 3D-Druck technischer Keramik, wo hochplastische Mischungen strenge Partikelgrößenspezifikationen erfüllen können, was Standard-Kaolin kaum zu erreichen vermag.

Diese Trends werden durch Sekundäreffekte weiter gestärkt. Hersteller von Sanitärkeramik in China und Indien schließen nun Terminkontrakte für ihre Lieferungen im Voraus ab, was zu engeren Spotvolumen führt. In Deutschland und Italien diversifizieren Geschirrproduzenten ihre Beschaffungsstrategien, um Risiken durch Störungen in der Ukraine zu mindern, und steigern dadurch die Nachfrage nach zertifizierten britischen Qualitäten. In den USA treibt der Infrastrukturausgaben das Wachstum des Klebstoffsektors voran, insbesondere durch staatliche „Buy American”-Klauseln, die inländisch abgebaute Inputs fördern. Darüber hinaus erschließt die Schnittmenge aus additivem Fertigungsverfahren und biomedizinischer Forschung eine neue Chance, die in den kommenden Jahren erheblich wachsen dürfte.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Kugelton-Marktanteil von 38,06 % und ist auf eine CAGR von 5,14 % ausgerichtet, die schnellste weltweit. Morbi, Indien, mit erheblicher Fliesenkapazität, verbraucht jährlich eine beträchtliche Menge und steigert die Importe aus dem Vereinigten Königreich und Thailand. In China passen Hersteller die Kugeltona-Anteile an, um die Plastizität bei steigenden Feldspat-Kosten zu gewährleisten. Indes deuten Vietnams unter Kapazität laufende Werke auf ungenutzte Nachfrage hin. In Thailand greifen acht führende Sanitärkeramikhersteller für die hochwertige Glasur auf das Vereinigte Königreich zurück, was dessen Bedeutung unterstreicht.

Bis 2025 wird Nordamerika einen bemerkenswerten Marktanteil erringen. Die USA bedienen sowohl ihren Inlandsmarkt als auch den Export. Tennessee sticht hervor und liefert hochplastische Qualitäten, die für großformatige Fliesen entscheidend sind. Während Wohnungsbaustart-Zyklen Nachfrageschwankungen einführen, sorgen Trends wie größere Badezimmerflächen und Renovierungsentscheidungen für stetiges Wachstum. Hersteller in Kanada und Mexiko beziehen aus US-amerikanischen Minen und profitieren von Frachtersparnissen, die die regionale Spezialisierung stärken.

Europa steht vor Herausforderungen nach dem Produktionsrückgang der Ukraine. Um die Lücke zu schließen, liefern britische Becken, insbesondere Bovey und Petrockstowe, erhebliche Reserven an Kunden auf dem gesamten Kontinent. Deutschlands Stephan Schmidt KG erfüllt EU-Standards durch das Angebot zertifizierter, eisenarmer Qualitäten für Geschirr. Spanien und Italien, einst abhängig von ukrainischem Kaolin, haben ihre Abhängigkeit auf Importe aus dem Vereinigten Königreich und Deutschland verlagert, was ihre Lieferketten anfälliger für politische und regulatorische Änderungen macht.

Südamerika sowie die kombinierten Regionen Naher Osten und Afrika halten einen bescheidenen Marktanteil, zeigen jedoch Potenzial für mittelfristiges Wachstum. Brasilien, als führender Fliesenhersteller, nutzt Lagerstätten aus São Paulo und Paraná, wobei argentinische Importe eventuelle Versorgungslücken füllen. In Saudi-Arabien treibt ein Bauboom den Anstieg der Sanitärkeramikimporte an. Südafrika kuratiert sein Angebot, bezieht hochwertige Materialien aus Europa für gehobene Sanitärkeramik und verwendet lokales Kaolin für einfachere Ziegelproduktion.

Wettbewerbslandschaft

Der Kugelton-Markt ist mäßig fragmentiert. Regionale Spezialisten nutzen Logistik und Individualisierung. Die technologische Differenzierung nimmt zu. Innovationen im Bereich des weißen Raums konzentrieren sich auf den 3D-Druck. Britische und deutsche Premiumqualitäten erreichen auf natürliche Weise ±2 µm-Verteilungen ohne kostspielige Mikronisierung und positionieren etablierte Anbieter als bevorzugte Lieferanten für Luft- und Raumfahrt- sowie biomedizinische Prototypen.

Marktführer im Kugelton-Bereich

Sibelco

Imerys

ASHAPURA GROUP OF INDUSTRIES

Old Hickory Clay Company

Stephan Schmidt KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Stephan Schmidt Group übernahm Saarfeldspatwerke GmbH & Co. KG und erweiterte damit ihre Präsenz in komplementären keramischen Rohstoffen und stärkte ihr integriertes Ton-Feldspat-Versorgungsangebot.

- Juli 2024: Imerys veräußerte seine Bergbaudivision Artemyn – einschließlich Kugelton- und Kaolin-Assets in Nord- und Südamerika, Europa und Asien – für rund 400 Millionen USD an die Flacks Group und gestaltete damit den Fokus des Mineralienportfolios des Unternehmens neu.

Geltungsbereich des globalen Kugelton-Marktberichts

Kugelton, ein feinkörniger und hochplastischer Sedimentton, zeichnet sich durch einen hohen Kaolinit-Gehalt aus. Seine außergewöhnliche Verarbeitbarkeit, ungebrannte Festigkeit und helle Brennfarbe machen ihn für die Keramikherstellung unverzichtbar, insbesondere für Sanitärkeramik, Fliesen und Töpferwaren.

Der Kugelton-Markt ist nach Endverbrauchsbranche und Geografie segmentiert. Nach Endverbrauchsbranche umfasst die Marktsegmentierung Keramik und Nicht-Keramik. Der Bericht deckt auch die Marktgröße und -prognose für den Markt in 17 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgrößen und -prognosen auf Basis des Umsatzes (USD) ermittelt.

| Keramik | Sanitärkeramik |

| Wand- und Bodenfliesen | |

| Geschirr | |

| Ziegel | |

| Andere Keramiken (Baukeramik und Feuerfestmaterialien) | |

| Nicht-Keramik | Klebstoffe und Dichtstoffe |

| Kautschuk und Kunststoffe | |

| Düngemittel und Insektizide | |

| Andere Nicht-Keramiken |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Endverbrauchsbranche | Keramik | Sanitärkeramik |

| Wand- und Bodenfliesen | ||

| Geschirr | ||

| Ziegel | ||

| Andere Keramiken (Baukeramik und Feuerfestmaterialien) | ||

| Nicht-Keramik | Klebstoffe und Dichtstoffe | |

| Kautschuk und Kunststoffe | ||

| Düngemittel und Insektizide | ||

| Andere Nicht-Keramiken | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Wesentliche im Bericht beantwortete Fragen

Wie groß ist der Kugelton-Markt heute, und wie schnell wächst er?

Die Kugelton-Marktgröße betrug im Jahr 2026 477,73 Millionen USD und wird laut Prognose bis 2031 einen Wert von 609,14 Millionen USD erreichen, mit einer Expansion von 4,98 % CAGR.

Welches Endverbrauchssegment verbraucht den meisten Kugelton?

Keramikanwendungen, insbesondere Sanitärkeramik, Wand- und Bodenfliesen sowie Geschirr, entfielen 2025 auf 93,19 % der Nachfrage.

Welche Region führt den globalen Kugelton-Verbrauch an?

Asien-Pazifik hielt 2025 einen Anteil von 38,06 % an der globalen Nachfrage und wird voraussichtlich bis 2031 eine CAGR von 5,14 % verzeichnen, angetrieben durch Indien, China und die ASEAN-Staaten.

Was sind die wichtigsten Wachstumschancen im Kugelton-Bereich?

Wachstumsaussichten umfassen hochwertige Qualitäten für EU-konforme Tischgeräte und hochplastische Mischungen für 3D-gedruckte technische Keramik, die Partikelgrößenverteilungen enger als ±2 µm erfordern.

Seite zuletzt aktualisiert am: