Metallpulver-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.52 Milliarden US-Dollar |

| Marktgröße (2031) | 9.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Metallpulver-Marktanalyse von Mordor Intelligence

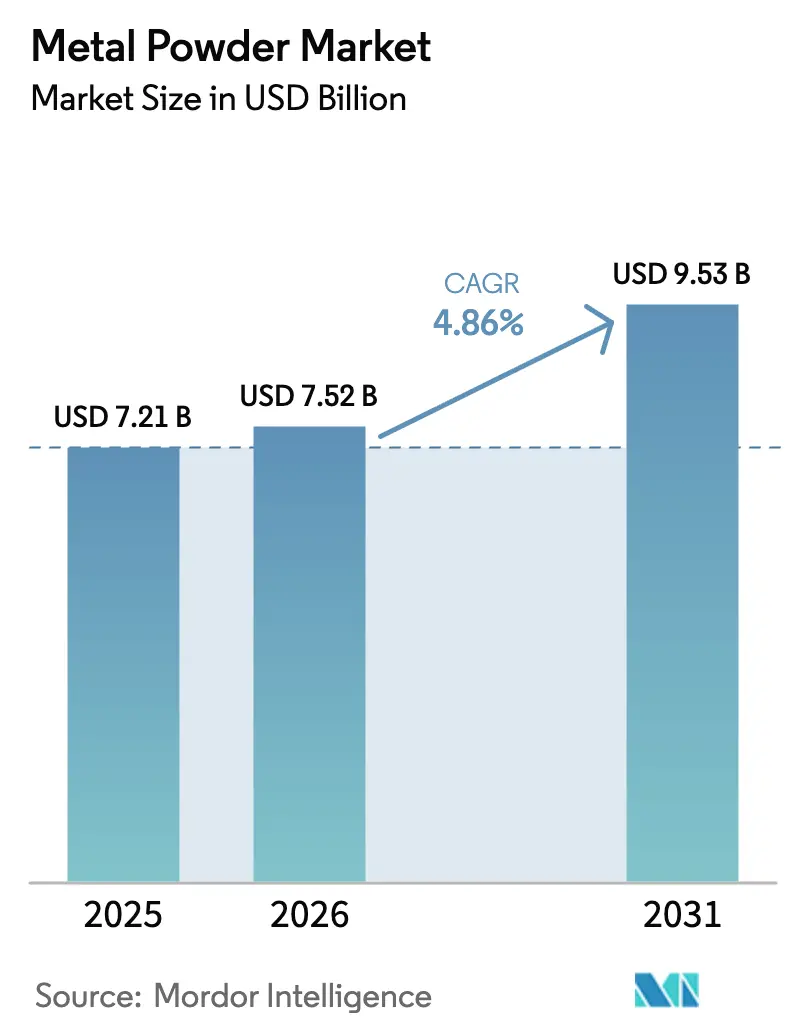

Die Größe des Metallpulver-Marktes wird voraussichtlich von 7,21 Milliarden USD im Jahr 2025 und 7,52 Milliarden USD im Jahr 2026 auf 9,53 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,86 % zwischen 2026 und 2031 entspricht. Die Elektrifizierung von Fahrzeugen, die rasche Industrialisierung des Binder-Jet-Verfahrens in der additiven Fertigung sowie wasserstoffbasierte Direktreduktionseisen-Projekte (DRI) verändern die Nachfragemuster über Prozesstechnologien und Legierungstypen hinweg. Die Atomisierung dominiert weiterhin volumenstärke Anwendungen in der Automobil- und Haushaltsgeräteindustrie, während hydrometallurgische Verfahren aufgrund ihrer Energieeinsparungen schneller wachsen. Titan- und Refraktärlegierungspulver gewinnen an Bedeutung, da Hersteller von Medizinimplantaten und Programme für Hyperschallwaffen Bauteile mit nahezu endkonturnaher Form und extrem niedrigem Sauerstoffgehalt benötigen. Asien-Pazifik ist sowohl beim Volumen als auch beim Wachstum führend, da China und Indien ihre Wasserstoff-DRI-Kapazitäten zusammen mit staatlichen Förderprogrammen ausbauen, während Nordamerika seine heimischen Luft- und Raumfahrt- sowie Verteidigungslieferketten durch Produktionsgutschriften und Titel-III-Finanzierungen schützt.

Wichtigste Erkenntnisse des Berichts

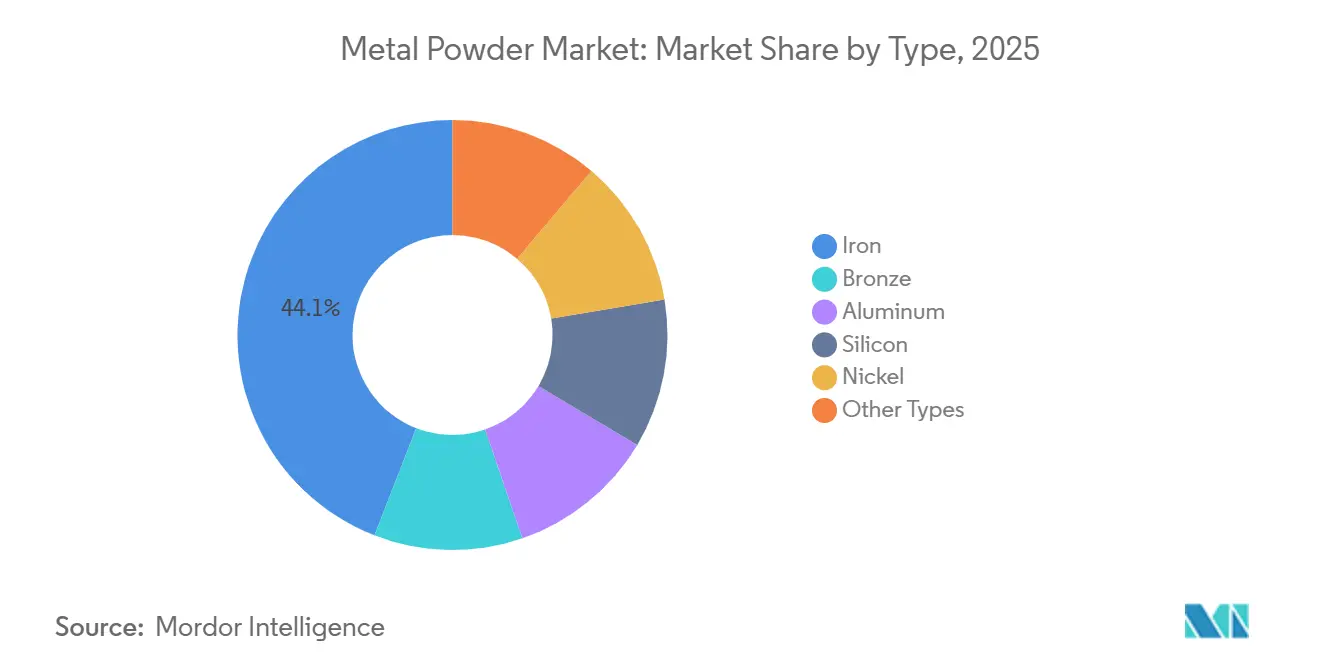

- Nach Typ entfielen im Jahr 2025 44,08 % des Marktanteils auf Eisenpulver, während „andere Typen” bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen werden.

- Nach Prozess hielt die Atomisierung im Jahr 2025 einen Marktanteil von 69,79 % am Metallpulver-Markt; andere Prozesse werden bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen.

- Nach Herstellungsverfahren dominierte Pressen und Sintern im Jahr 2025 mit einem Anteil von 91,18 %; die additive Fertigung wird bis 2031 voraussichtlich eine CAGR von 6,10 % erreichen.

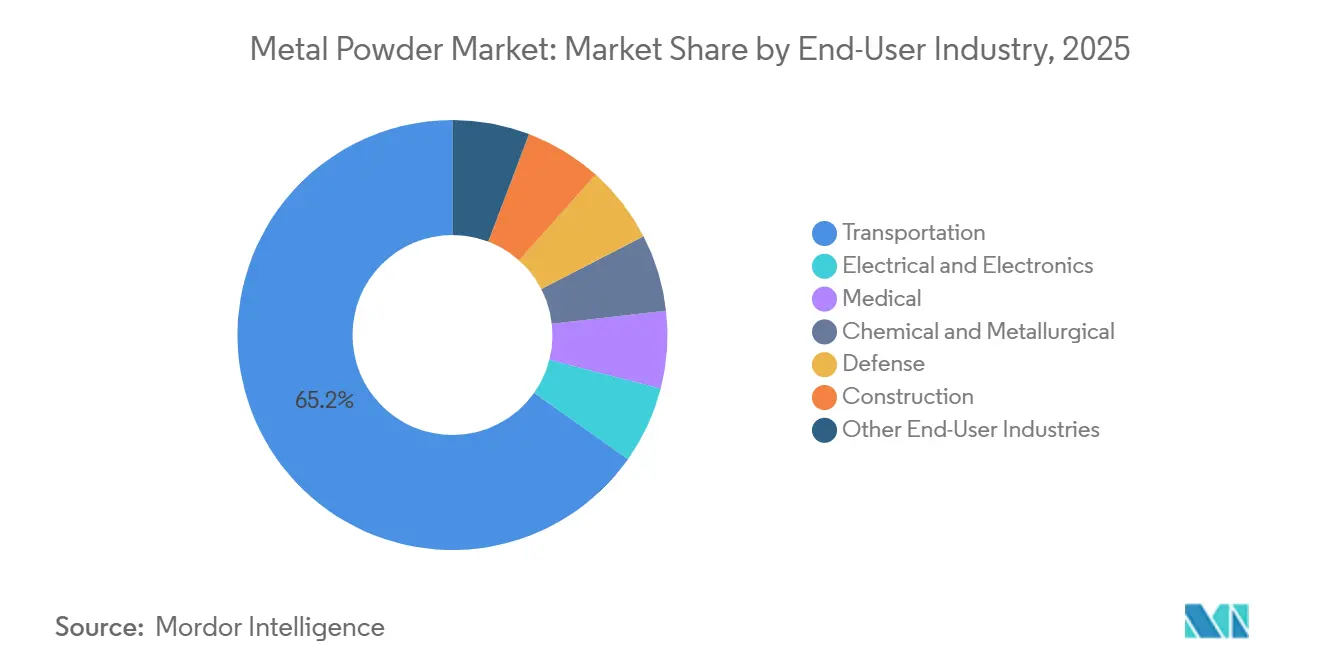

- Nach Endverbraucherbranche führte der Transportsektor im Jahr 2025 mit einem Anteil von 65,21 %, und medizinische Anwendungen werden bis 2031 voraussichtlich eine CAGR von 6,26 % verzeichnen.

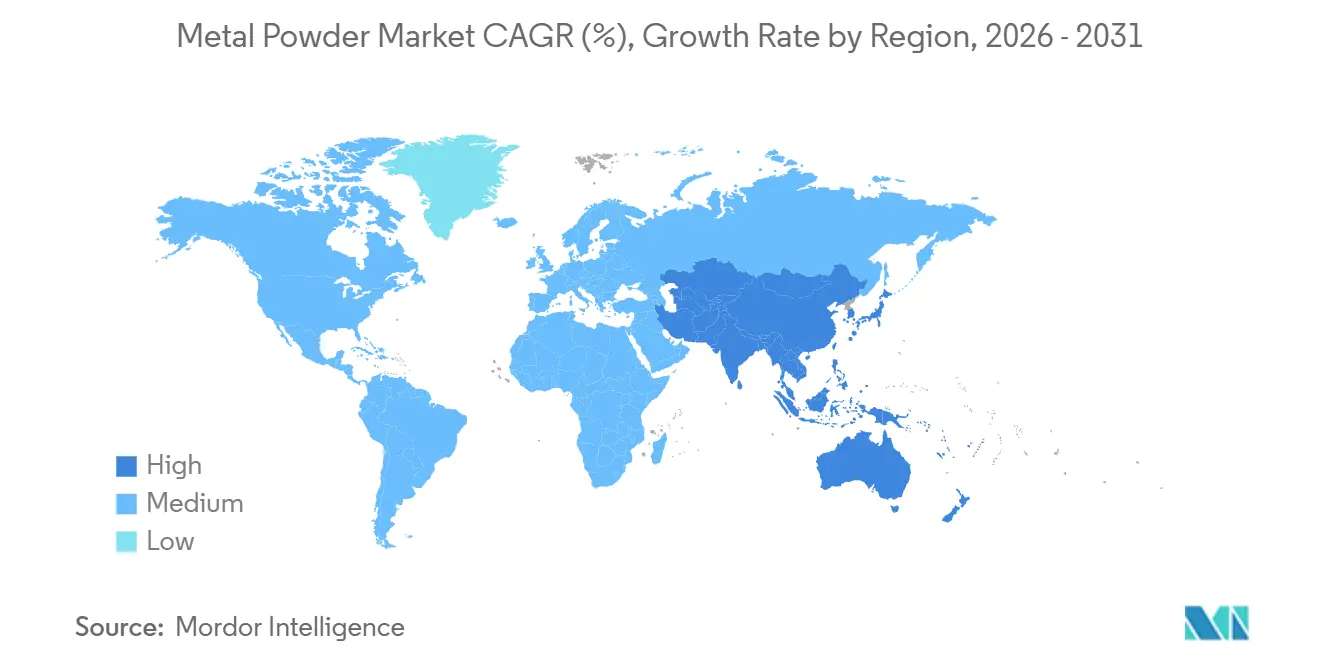

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 44,26 %, und die Region wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,48 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Metallpulver-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Leichtbauprogramme in der Automobil- und Luft- und Raumfahrtindustrie | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Rasche Industrialisierung der additiven Fertigung mittels Binder-Jet-Verfahren | +0.9% | Nordamerika und Europa als Kernmärkte, Asien-Pazifik mit zunehmender Akzeptanz | Mittelfristig (2–4 Jahre) |

| Verdichtung in der Elektronikindustrie treibt Nachfrage nach ultrafeinen Pulvern | +0.6% | Asien-Pazifik (China, Südkorea, Taiwan), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufstieg wasserstoffbasierter DRI-Verfahren zur Erzeugung hochreiner Eisenpulver | +0.8% | China, Indien, Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Langfristig (≥ 4 Jahre) |

| Refraktärlegierungen in Verteidigungsqualität für Hyperschallsysteme | +0.5% | Vereinigte Staaten, Europa (Frankreich, Vereinigtes Königreich), China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Leichtbauprogramme in der Automobil- und Luft- und Raumfahrtindustrie

Automobil- und Luft- und Raumfahrthersteller setzen zunehmend auf die Pulvermetallurgie für Bauteile wie Zahnräder, Pleuelstangen, Halterungen und Hydraulikverteiler. Dieser Wandel reduziert nicht nur die Masse von Fahrzeugen und Flugzeugen, sondern führt auch zu erheblichen Einsparungen bei den Lebenszyklusemissionen und dem Kraftstoffverbrauch. So hat General Motors beispielsweise Press-und-Sinter-Zahnräder in seine Ultium-Elektrofahrzeugplattform integriert und dabei eine Reduzierung der Bauteilmasse bei gleichzeitiger Beibehaltung der Ermüdungslebensdauer über 200.000 Zyklen erreicht. Ebenso hat Airbus Halterungen aus Aluminium-Silizium-Pulver für seinen A320neo übernommen, was zu einer Gewichtsreduzierung und einer erheblichen Verkürzung der Durchlaufzeiten geführt hat. Diese Erfolge haben den Weg für mehrjährige Pulverlieferverträge geebnet und die Atomisierungskapazitäten weiter ausgelastet. Infolgedessen wird erwartet, dass die Preise für Aluminiumpulver in Luft- und Raumfahrtqualität im Jahr 2025 steigen werden. Angesichts des regulatorischen Drucks durch CAFE und Euro 7 in Richtung Leichtbau werden Pulverlieferanten mit Luft- und Raumfahrtzertifizierungen Margenprämien erzielen – ein Vorteil, der Anbietern von Eisenpulver als Massenware nicht zukommt.

Rasche Industrialisierung der additiven Fertigung mittels Binder-Jet-Verfahren

Das P-50-System von Desktop Metal hat die Binder-Jet-Technologie von der reinen Prototypenfertigung zur vollständigen Serienproduktion vorangetrieben. Dieser Fortschritt ermöglicht es Automobilzulieferern, ihre Angebote wettbewerbsfähig zu bepreisen und dabei die Kosteneffizienz des Metallpulverspritzgusses für Stückzahlchargen zu erreichen. In einer bedeutenden Bestätigung hat GE Aerospace Titan im Binder-Jet-Verfahren für sein RISE-Triebwerksprogramm zugelassen und dabei eine gesinterte Dichte festgestellt, die Schmiedwerkstoffe übertrifft. Während die Nachfrage nach Pulver zunehmend auf hochsphärischen Titan-Ausgangsstoff ausgerichtet ist, entsteht ein Engpass: Ein Mangel an Hochtemperatur-Vakuumöfen verlängert die Lieferzeiten auf bis zu ein Jahr. Diese Situation begünstigt vertikal integrierte Unternehmen, die sowohl über Pulver- als auch über Sinterkapazitäten verfügen.

Verdichtung in der Elektronikindustrie treibt Nachfrage nach ultrafeinen Pulvern

Im Jahr 2025 sicherten sich südkoreanische und taiwanesische Kondensatorhersteller langfristige Liefervereinbarungen, was zu einem Anstieg der Nachfrage nach dendritischem Elektrolyse-Nickelpulver im Jahresvergleich führte. Moderne Smartphones und Rechenzentrumshardware sind heute auf Vielschicht-Keramikkondensatoren angewiesen, die durch Nickel- und Kupferpulver im Submikrometerbereich für überlegene dielektrische Leistung verbessert werden. Infolgedessen haben Pulverhersteller mit Elektroraffinierungskapazitäten Atomisierer übertroffen, die Schwierigkeiten haben, Pulver unter 5 µm wirtschaftlich herzustellen, wodurch die Gewinnmargen in Richtung Speziallieferanten in Ostasien verlagert werden.

Aufstieg wasserstoffbasierter DRI-Verfahren zur Erzeugung hochreiner Eisenpulver

China Baowu und JSW Steel haben Wasserstoff-DRI-Linien in Betrieb genommen, die Eisenschwamm mit einem Sauerstoffgehalt unterhalb einer Spezifikation produzieren, die mit herkömmlichen Hochöfen nicht erreichbar ist. Ein Teil dieses Eisenschwamms wird für die Pulveratomisierung reserviert und erzielt aufgrund seiner verbesserten Sinterdichte und Oberflächengüte durch den niedrigeren Sauerstoffgehalt einen Aufpreis. Unterdessen exportieren Produzenten im Nahen Osten, die günstige erneuerbare Energie nutzen, ihr hochreines Pulver nach Europa. Dort verschaffen die CBAM-Zölle dem grünen Eisenausgangsstoff einen Kostenvorteil[1]Europäische Kommission, „Leitfaden zum Kohlenstoffgrenzausgleichsmechanismus”, ec.europa.eu.

Analyse der Hemmnisse des Metallpulver-Marktes*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Atemwegs- und Explosionsgefahren bei der Produktion im Nanomaßstab | -0.7% | Global, besonders ausgeprägt in Nordamerika und der EU aufgrund der Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Qualitätsdrift in recycelten Ausgangsstoffströmen | -0.6% | Nordamerika und Europa (Anforderungen an die Luft- und Raumfahrtzertifizierung), Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Energieintensive Atomisierung beeinträchtigt Nachhaltigkeitskennzahlen | -0.5% | Europa (CO₂-Bepreisung), China (Doppelkontrollpolitik), Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Atemwegs- und Explosionsgefahren bei der Produktion im Nanomaßstab

Im Januar 2025 schrieb die OSHA für Pulver kleiner als 10 µm eine geschlossene Handhabung und eine Echtzeit-Partikelüberwachung vor[2]Occupational Safety and Health Administration, „Leitfaden zu brennbarem Metallstaub 2025”, osha.gov. Diese Anforderung hat die Compliance-Kosten für jede Produktionslinie erheblich erhöht. Gleichzeitig drängen die europäischen ATEX-Vorschriften kleinere Hersteller aufgrund der hohen Kosten für die Nachrüstung auf explosionsgeschützte Elektrik und Inertgasabdeckung aus dem Nano-Pulverbereich. Nach einer Reihe von Staubexplosionen im Jahr 2024 sind die Versicherungsprämien gestiegen. Dieser Anstieg hat zu einer Konzentration des Angebots bei integrierten Akteuren geführt, die die Last der Sicherheitsinvestitionen auf ihre breiteren Portfolios verteilen können.

Energieintensive Atomisierung untergräbt Nachhaltigkeitskennzahlen

Die Gasatomisierung, die erhebliche Energie pro Kilogramm verbraucht, steht im Widerspruch zu Netto-Null-Verpflichtungen. Ab 2026 wird dieser Energieverbrauch zu CBAM-Zöllen führen, die die Importkosten in Asien erhöhen. Sowohl Höganäs als auch Rio Tinto haben erhebliche Investitionen in Wasserstoffplasma- und Ökostrom-Nachrüstungen zugesagt. Ihr Ziel ist es, bis 2027 einen CO₂-Fußabdruck von weniger als 1 kg CO₂ pro kg Pulver zu erreichen. Unterdessen geraten kleinere Atomisierer unter Druck. Da Automobil- und Luft- und Raumfahrtkunden Scope-3-Obergrenzen durchsetzen, sehen sich Unternehmen, die kohlenstoffintensive Ausgangsstoffe verwenden, mit Strafzahlungen konfrontiert, was die Margen dieser kleineren Akteure weiter einengt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Metallpulver-Marktes

Nach Typ:

Eisen dominiert das Volumen, Titan und Speziallegierungen führen das Wachstum anEisen entfiel im Jahr 2025 auf einen Anteil von 44,08 %, was seine Rolle bei volumenstärken Zahnrädern, Lagern und Strukturbauteilen widerspiegelt, doch die Kommoditisierung drückt weiterhin die Margen. „Andere Typen” werden voraussichtlich jährlich um 5,85 % wachsen, da orthopädische und dentale Implantate, Hyperschallsysteme und Bauteile für das thermische Management in der Halbleiterindustrie ultrareines Pulver erfordern. Eisenlieferanten sichern ihr Margenrisiko ab, indem sie Volumina aus der Fahrzeugelektrifizierung in EV-Batterieträgern erschließen, während Hersteller von Premiumlegierungen langfristige Abnahmeverträge mit Medizin- und Verteidigungskunden abschließen, die die Preisgestaltung absichern.

Nach Prozess:

Atomisierung sichert das Volumen, Hydrometallurgie zielt auf Reinheit abDie Atomisierung lieferte im Jahr 2025 69,79 % des Marktanteils am Metallpulver-Markt, da jahrzehntelange Investitionen die kostengünstige Produktion für Press-und-Sinter-Eisen- und Aluminiumpulver gesichert haben. „Andere Prozesse” werden bis 2031 mit einer CAGR von 5,38 % wachsen, da Wirbelschichtelektrolyse und Wasserstoffreduktion den Energieverbrauch senken und minderwertigere Erze akzeptieren, wodurch die Kostenlücke gegenüber der herkömmlichen Atomisierung im Metallpulver-Markt enger wird. Etablierte Atomisierer nutzen ihre Skalierung, eigene Schrotte und Lohnverarbeitungsverträge mit Automobilzulieferern der ersten Ebene, investieren jedoch in Plasma- und Wasserstoffplasma-Upgrades, um ihren Marktanteil zu verteidigen. Elektrochemische Herausforderer konzentrieren sich auf Titan-, Kupfer- und Nickelpulver für die Elektronik- und Luft- und Raumfahrtindustrie, wo Reinheit und Morphologie Aufpreise erzielen, und vermeiden direkte Volumenkämpfe, bis sich die Kostenparität bei kleineren Chargengrößen annähert. Die Wettbewerbsintensität dreht sich daher eher um Energiewirtschaft und Ausgangsstoffflexibilität als allein um den Durchsatz.

Nach Herstellungsverfahren:

Pressen und Sintern verteidigt die Wirtschaftlichkeit, additive Fertigung gewinnt an ZertifizierungsdynamikPressen und Sintern hielt im Jahr 2025 einen Anteil von 91,18 % und bietet im Vergleich zum Binder-Jet-Verfahren niedrigere Teilekosten im großen Maßstab. Dieser Kostenvorteil festigt seine Führungsposition bei Getriebe- und Antriebsstrangkomponenten. Mit zunehmenden Zulassungen wird die additive Fertigung bis 2031 eine CAGR von 6,10 % verzeichnen und damit den Metallpulver-Markt für Ausgangsstoffe in additiver Fertigungsqualität ankurbeln. Die wirtschaftliche Schwelle liegt unterhalb bestimmter Teilechargengrößen oder bei Geometrien, die nach der Bearbeitung erhebliche Kosteneinsparungen ermöglichen. Infolgedessen konzentrieren sich Anbieter additiver Fertigung auf Luft- und Raumfahrthalterungen, orthopädische Implantate und Werkzeugeinsätze und meiden Massenantriebsstrangkomponenten. Als Reaktion darauf diversifizieren Press-und-Sinter-Betreiber mit Mehrkomponentenstapeln und Warmpresstechniken, um ihre Marktposition zu stärken.

Nach Endverbraucherbranche:

Transport sichert das Volumen, Medizin erzielt die MargeDer Transportsektor absorbierte im Jahr 2025 einen Anteil von 65,21 %, angetrieben durch eine anhaltende Nachfrage nach Eisenpulver für Zahnräder und strukturelle Gussersatzbauteile inmitten steigender EV-Akzeptanz. Medizinprodukte entwickeln sich unterdessen zum am schnellsten wachsenden Verbraucher, mit einer robusten jährlichen Wachstumsrate, die durch Trends bei Gelenkersatz und Protokollen für Einweg-Chirurgieinstrumente angetrieben wird. Medizinprodukte sind jedoch der am schnellsten wachsende Verbraucher und wachsen jährlich um 6,26 % auf der Grundlage der demografischen Entwicklung bei Gelenkersatz und Protokollen für Einweg-Chirurgieinstrumente. Pulverhersteller mit ISO-13485-Zertifizierungen und einer Vorgeschichte mit der FDA erzielen einen Preisaufschlag gegenüber Standard-Massenqualitäten – eine Lücke, die sich mit zunehmender regulatorischer Kontrolle wahrscheinlich weiter vergrößern wird.

Geografische Analyse

APAC-Metallpulver-Markt

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 44,26 % am Metallpulver-Markt und wird voraussichtlich mit dem schnellsten CAGR von 5,48 % bis 2031 wachsen. Dieses Wachstum wird maßgeblich durch Initiativen in China und Indien angetrieben, insbesondere in der Wasserstoff-DRI-Produktion und der Expansion von Elektrofahrzeugplattformen. Der chinesische Branchenführer Baowu erzielt erhebliche Kostenvorteile gegenüber westlichen Wettbewerbern, indem er vorgelagertes Schwammeisen nahtlos mit der Wasserverdüsung integriert. Unterdessen hat Indiens Production-Linked Incentive (PLI)-Programm im Jahr 2025 einen bedeutenden Ausbau der Press-und-Sinter-Kapazität angekündigt. Sowohl Japan als auch Südkorea haben sich eine Nische erarbeitet und sind auf ultrafeine Kupfer- und Silberpulver spezialisiert, die für Vielschicht-Keramikkondensatoren maßgeschneidert sind, und festigen damit ihre Exportdominanz in Nord- und Südamerika sowie Europa.

Nordamerika-Metallpulver-Markt

Nordamerika machte im Jahr 2025 einen erheblichen Anteil am Marktvolumen aus, angetrieben durch eine robuste Nachfrage aus den Bereichen Luft- und Raumfahrt, Verteidigung sowie Elektrofahrzeuge. Inländische Titanpulver-Produktionslinien erhielten einen Schub durch Title-III-Zuschüsse, während der Steuergutschrift für fortschrittliche Fertigung im Rahmen des Inflation Reduction Act die Produktion von grünem Pulver vorantreibt, das für Elektromotoren und Windturbinengetriebe unerlässlich ist. Durch die Nutzung seines Wasserkraftvorteils positioniert der Cluster in Quebec Unternehmen wie Rio Tinto Metal Powders und Tekna als führende kohlenstoffarme Lieferanten für die USA und Europa.

EMEA- und Südamerika-Metallpulver-Markt

Europa, das im Jahr 2025 einen bedeutenden Marktanteil hielt, sah sich aufgrund einer stagnierenden Produktion von Leichtfahrzeugen mit Wachstumshemmnissen konfrontiert. Die Region fand jedoch Schwung durch Anreize zur Scope-3-Dekarbonisierung, die kohlenstoffarme Pulver begünstigen. Unternehmen wie Höganäs und Metalysis preschen voran und beschleunigen Wasserstoffplasma- und Elektrolysetechnologien, mit dem Ziel der Marktführerschaft, da CBAM-Zölle die Importpreise in die Höhe treiben. Kleinere Verdüsungsanlagen in Deutschland und Italien konzentrieren sich derweil auf Luft- und Raumfahrt- sowie Luxuswerkzeugpulver und sichern damit strategisch ihre Gewinnmargen. Obwohl Südamerika sowie der Nahe Osten und Afrika zusammen einen kleineren Marktanteil ausmachen, besteht Wachstumspotenzial, insbesondere durch Brasiliens Automobilambitionen und Saudi-Arabiens Vorstoß in Richtung erneuerbarer Energien und Wasserstoff-DRI-Strategien.

Wettbewerbslandschaft

Der Metallpulver-Markt ist mäßig fragmentiert. Die Wettbewerbsintensität teilt sich daher auf: Skaleneffekte dominieren weiterhin das kommoditisierte Press-und-Sinter-Eisen, während Zertifizierungsbarrieren und neuartige Prozess-IP die Margenreserven in Luft- und Raumfahrt-, Medizin- und Verteidigungslegierungen schützen. Im Prognosezeitraum riskieren etablierte Akteure, die es versäumen, kohlenstoffarme Energie oder proprietäre Atomisierungsupgrades zu sichern, eine Erosion sowohl ihres Marktanteils als auch ihres EBITDA.

Marktführer im Metallpulver-Bereich

Höganäs AB

GKN Powder Metallurgy

Sandvik AB

ATI

Kymera International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Metallpulver-Marktes

- Advanced Technology & Materials Co., Ltd.

- Alcoa Corporation

- ATI

- Aubert & Duval

- BASF

- CNPC Powder

- CRS Holdings, LLC.

- Erasteel

- GKN Powder Metallurgy

- H.C. Starck Tungsten GmbH

- Hitachi High-Tech India Private Limited

- Höganäs AB

- JFE Steel Corporation

- Kymera International

- Linde Plc

- Metalysis Ltd.

- Outokumpu

- Polema

- Rio Tinto Metal Powders

- Sandvik AB

- Seiko Epson Corporation

- Tekna

- Valimet

Jüngste Branchenentwicklungen im Metallpulver-Markt

- Mai 2025: Outokumpu ist im Jahr 2023 in den Metallpulver-Markt für die additive Fertigung eingetreten. Stand Mai 2025 weitet das Unternehmen seine Aktivitäten auf die Luft- und Raumfahrtbranche aus. Es hat erfolgreich die erste Charge einer neuen Edelstahlpulverqualität der Branche geliefert, die für eine spezialisierte 3D-Druckanwendung entwickelt wurde.

- April 2025: Epson Atmix Corporation, eine Tochtergesellschaft von Seiko Epson Corporation, hat mit Epson Europe Electronics GmbH zusammengearbeitet, um ein Vertriebsbüro in München, Deutschland, zu eröffnen. Diese Initiative zielt darauf ab, das Metallpulvergeschäft von Atmix in Europa zu stärken und auszubauen.

Berichtsumfang des globalen Metallpulver-Marktes

Metallpulver ist definiert als fein verteilte Metallpartikel, die von Mikrometern bis zu Submillimetern reichen und als wesentliche Rohstoffe in der Pulvermetallurgie dienen. Diese Pulver werden hauptsächlich durch Atomisierung, Reduktion und Elektrolyse hergestellt, wobei Eisen das vorherrschende Material ist, neben Bronze, Aluminium, Nickel und Titan. Sie werden mit Techniken wie Pressen und Sintern, Metallpulverspritzguss und additiver Fertigung verarbeitet und unterstützen Branchen wie Automobil, Luft- und Raumfahrt sowie Elektronik.

Der Pulvermetallurgie-Markt ist nach Typ, Prozess, Herstellungsverfahren, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Eisen, Bronze, Aluminium, Silizium, Nickel und andere Typen (z. B. Titan) segmentiert. Nach Prozess ist der Markt in Atomisierung, Reduktion von Verbindungen, Elektrolyse und andere Prozesse (z. B. hydrometallurgische Verfahren) segmentiert. Nach Herstellungsverfahren ist der Markt in Pressen und Sintern (konventionelle Pulvermetallurgie), Metallpulverspritzguss, additive Fertigung/3D-Druck und andere Verfahren (z. B. heißisostatisches Pressen) segmentiert. Nach Endverbraucherbranche ist der Markt in Transport, Elektro und Elektronik, Medizin, Chemie und Metallurgie, Verteidigung, Bauwesen und andere Endverbraucherbranchen (z. B. Dienstleistungsbüros für additive Fertigung) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 28 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

Überblick über die Segmentierung

| Eisen |

| Bronze |

| Aluminium |

| Silizium |

| Nickel |

| Andere Typen (Titan usw.) |

| Atomisierung |

| Reduktion von Verbindungen |

| Elektrolyse |

| Andere Prozesse (hydrometallurgische Verfahren usw.) |

| Pressen und Sintern (konventionelle Pulvermetallurgie) |

| Metallpulverspritzguss |

| Additive Fertigung/3D-Druck |

| Andere Verfahren (heißisostatisches Pressen usw.) |

| Transport |

| Elektro und Elektronik |

| Medizin |

| Chemie und Metallurgie |

| Verteidigung |

| Bauwesen |

| Andere Endverbraucherbranchen (Dienstleistungsbüros für additive Fertigung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Philippinen | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Typ | Eisen | |

| Bronze | ||

| Aluminium | ||

| Silizium | ||

| Nickel | ||

| Andere Typen (Titan usw.) | ||

| Prozess | Atomisierung | |

| Reduktion von Verbindungen | ||

| Elektrolyse | ||

| Andere Prozesse (hydrometallurgische Verfahren usw.) | ||

| Herstellungsverfahren | Pressen und Sintern (konventionelle Pulvermetallurgie) | |

| Metallpulverspritzguss | ||

| Additive Fertigung/3D-Druck | ||

| Andere Verfahren (heißisostatisches Pressen usw.) | ||

| Endverbraucherbranche | Transport | |

| Elektro und Elektronik | ||

| Medizin | ||

| Chemie und Metallurgie | ||

| Verteidigung | ||

| Bauwesen | ||

| Andere Endverbraucherbranchen (Dienstleistungsbüros für additive Fertigung usw.) | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Philippinen | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Metallpulver-Markt im Jahr 2031 erreichen?

Der globale Verbrauch beträgt im Jahr 2026 7,52 Milliarden USD und wird bis 2031 voraussichtlich 9,53 Milliarden USD erreichen, was einer CAGR von 4,86 % entspricht.

Welches Verfahren dominiert derzeit die globale Metallpulverproduktion?

Die Atomisierung führt mit einem Anteil von 69,79 %, angetrieben durch etablierte gas- und wasseratomisierte Linien.

Welches Endverbrauchersegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Medizinprodukte werden voraussichtlich eine CAGR von 6,26 % verzeichnen und damit alle anderen Branchen übertreffen.

Wie werden CBAM-Zölle die europäische Metallpulverbeschaffung beeinflussen?

Der Zoll erhöht die asiatischen Importkosten und veranlasst europäische Käufer, auf regional produziertes kohlenstoffarmes Pulver umzusteigen.

Seite zuletzt aktualisiert am: