Marktgröße und Marktanteil für aktivierte Bleicherde

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

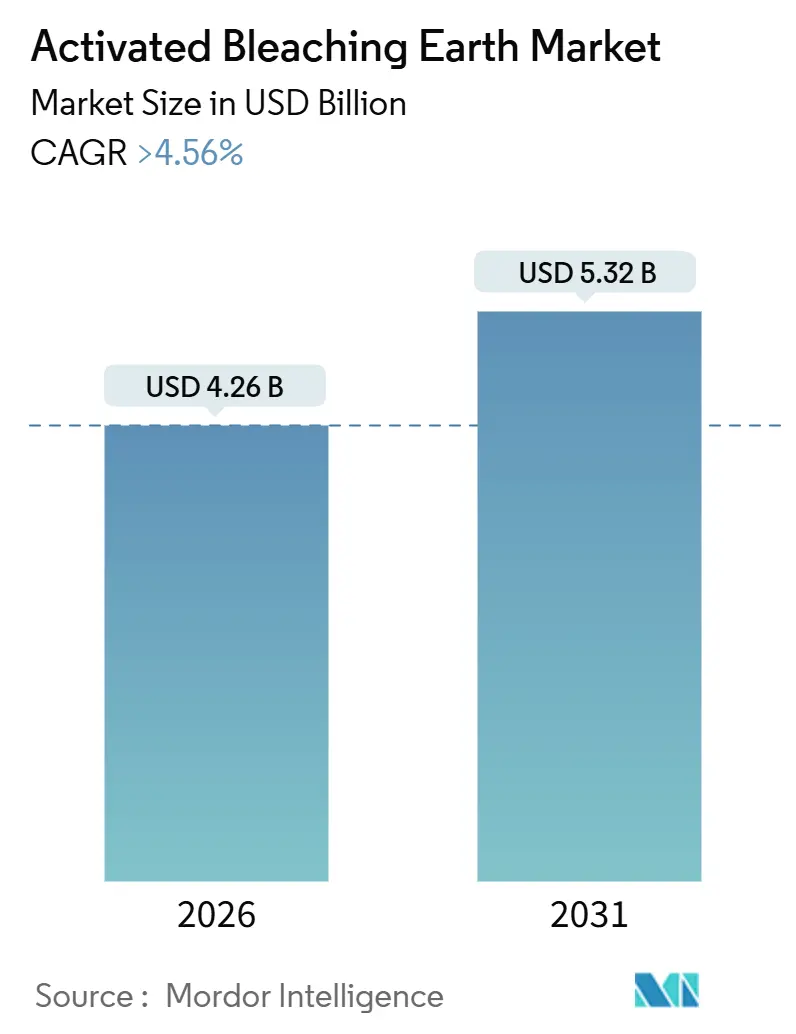

| Marktgröße (2026) | 4.26 Milliarden US-Dollar |

| Marktgröße (2031) | 5.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für aktivierte Bleicherde durch Mordor Intelligence

Die Marktgröße für aktivierte Bleicherde wird im Jahr 2026 auf 4,26 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,32 Milliarden USD erreichen, bei einer CAGR von mehr als 4,56 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion spiegelt die Reife der wichtigsten Raffineriezentren für Speiseöle sowie den schrittweisen Nachfrageschub aus Biodiesel- und Mineralölreinigungsanwendungen wider. Kostenempfindlichkeit in Palmölkorridoren, verschärfte 3-MCPD-Vorschriften in Europa und Dosierungsreduktionstechnologien dämpfen die Tonenmengen pro Tonne, auch wenn der Raffineriendurchsatz steigt[1]USDA Ausländischer Landwirtschaftsdienst, „Ölsaaten und Produkte Jahresbericht, Indonesien,” usda.gov. Parallel dazu eröffnen Südamerikas B15-Mandate, die wachsende Produktion synthetischer Schmierstoffe in Ostasien sowie Mehrwert-Oxalsäure-Aktivierungsrouten neue leistungsgetriebene Nischenmärkte. Lieferanten mit eigenen Bentonitbergwerken und Niedrigdosierungsformulierungen sind besser gegen Rohstoffpreisschwankungen und alternative Adsorbentien positioniert. Insgesamt entwickelt sich der Markt für aktivierte Bleicherde von einem reinen Mengenspiel zu einem Mehrwert-plus-Compliance-Modell, das auf vertikaler Integration, technischem Service und Ausrichtung an der Kreislaufwirtschaft basiert.

Wesentliche Erkenntnisse des Berichts

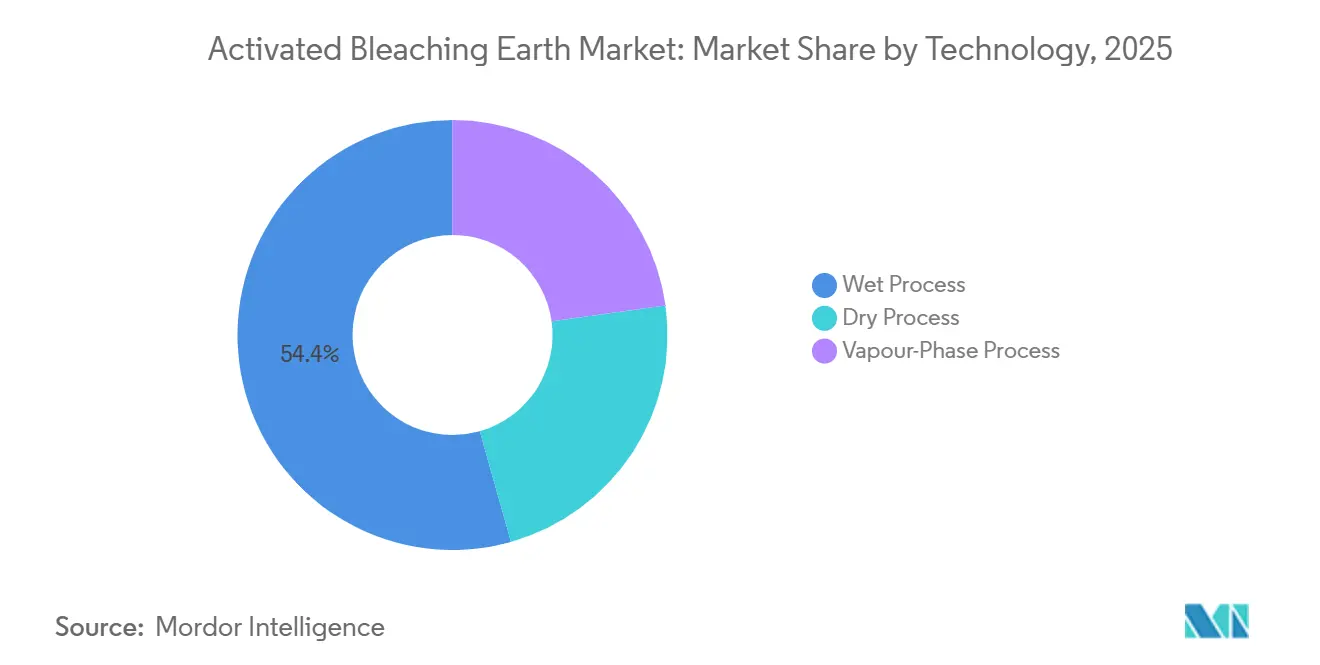

- Nach Technologie führte das Nassverfahren im Jahr 2025 mit einem Umsatzanteil von 54,38 %, während das Dampfphasenverfahren bis 2031 mit einer CAGR von 5,12 % expandieren soll.

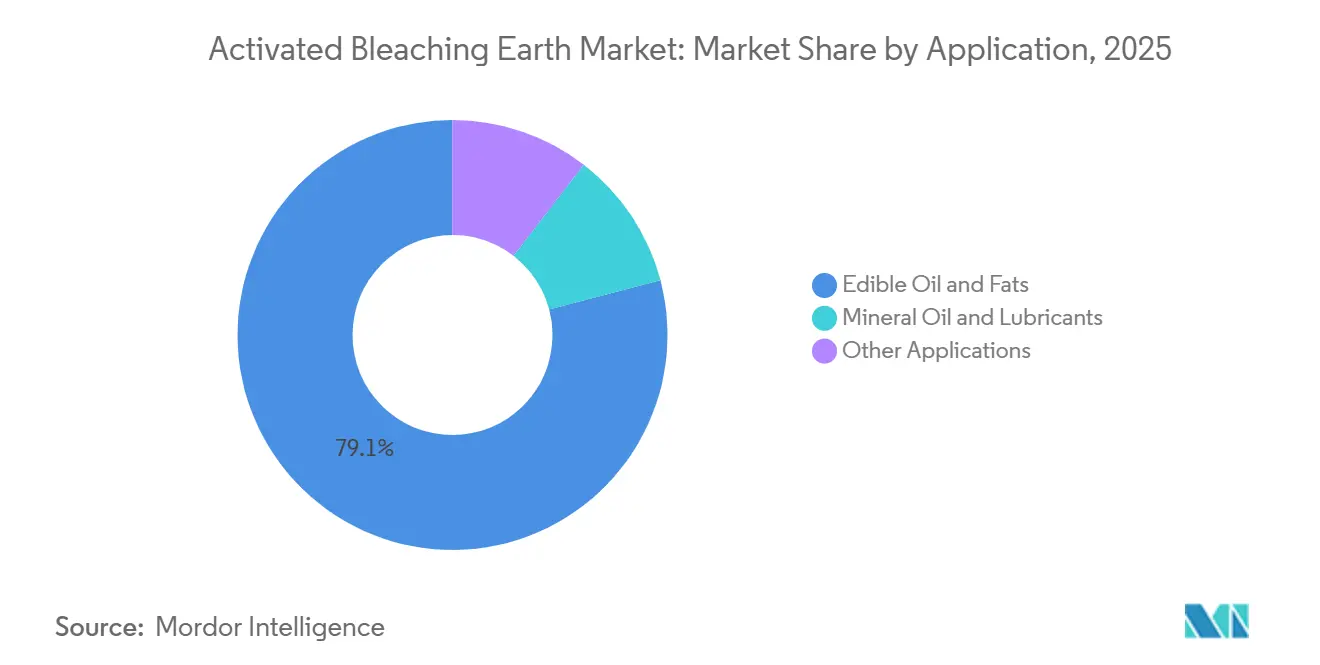

- Nach Anwendung entfielen im Jahr 2025 79,10 % der Marktgröße für aktivierte Bleicherde auf Speiseöle und Fette, und Mineralöl und Schmierstoffe entwickeln sich mit einer CAGR von 5,33 % bis 2031.

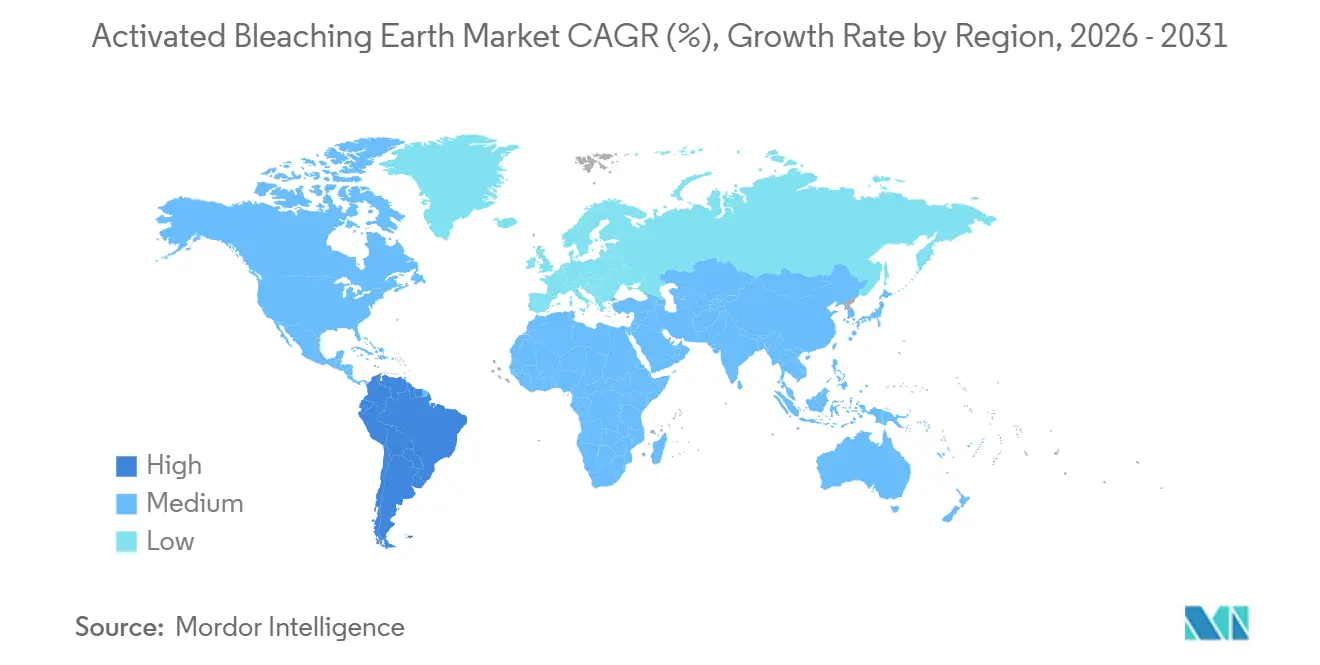

- Nach Geografie behauptete Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 60,12 % am Markt für aktivierte Bleicherde, während Südamerika mit einer regionalen CAGR von 4,96 % bis 2031 die höchste Rate verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für aktivierte Bleicherde

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Verbrauch von raffinierten Speiseölen und Fetten | +1.8% | Global, APAC-Kern (China, Indien, ASEAN) | Langfristig (≥ 4 Jahre) |

| Ausbau der Biodiesel- und erneuerbaren Dieselproduktion | +1.2% | Südamerika (Brasilien, Argentinien), ASEAN (Indonesien), Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Qualitätsanforderungen an Mineralöl und Schmierstoffe | +0.7% | Nordamerika, Europa, Asien-Pazifik (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Industrialisierungsschub in Asien-Pazifik | +0.6% | APAC (Indien, Vietnam, Thailand, Bangladesch) | Langfristig (≥ 4 Jahre) |

| Einführung der ultraschallgestützten Niedrigdosierungsbleiche | +0.3% | Global, frühe Anwender in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Verbrauch von raffinierten Speiseölen und Fetten

Der weltweite Pflanzenöldurchsatz steigt stetig, angetrieben durch Bevölkerungswachstum und verarbeitungsintensive Ernährungsgewohnheiten. Indonesien verarbeitete im Jahr 2024 47,5 Millionen Tonnen Rohpalmöl und unterstreicht damit den kontinuierlichen Tonen-Bedarf beim Entschleimen und Bleichen. Raffinerien reduzieren die Tonen-Dosierung von 1,5–3,0 % auf 0,5–1,5 %, indem sie enzymatisches Entschleimen und Kieselsäure-Hydrogel-Vorbehandlungen einsetzen und dabei bis zu 40 % an Ton einsparen, während die Farbbziele erreicht werden. Diese Effizienz dämpft das Mengenwachstum, belohnt jedoch Lieferanten, die hochaktive Qualitäten anbieten, die niedrigere Dosierungen aufrechterhalten. Palmöls höherer Carotenoidgehalt hält den Tonbedarf über dem Sojaöl-Referenzwert, und Weltbank-Daten, die für 2025 einen Anstieg des Palmölpreises um 6 % zeigen, setzen Anreize für Anlagen, physikalische Raffinierungsläufe zu maximieren.

Ausbau der Biodiesel- und erneuerbaren Dieselproduktion

Biokraftstoffpolitiken halten die Tonen-Nachfrage aufrecht. Indonesiens B35-Programm verbrauchte im Jahr 2024 11,96 Millionen Tonnen Palmöl und bereitet sich auf B40 vor, wobei jeder Schritt doppelte Bleichstufen erfordert. Brasiliens B15 und Argentiniens exportorientierter Biodiesel sorgen für weiteren Nachfrageschub. Hydrotreatierte erneuerbare Dieselanlagen, wie Pertaminas 477-kl-Tag-Anlage, bestehen auf ultraniedrigem Phosphor-Einsatzmaterial und drängen die Dosierung von Bleicherde oft an die Obergrenze von 1–3 %. Diese Projekte verschieben die Beschaffung hin zu Tonen mit hoher spezifischer Oberfläche und niedrigem Metallgehalt, die Hydrotreating-Katalysatoren schützen und eine Nachfrage nach Premiumqualitäten erzeugen.

Wachsende Qualitätsanforderungen an Mineralöl und Schmierstoffe

API-Gruppe-II/III-Grundölproduzenten erfordern eine präzise Adsorption von Aromaten und Schwefel nach dem Hydrotreating. Aktivierte Tonen, die für enge Porenverteilung entwickelt wurden, gewinnen Marktanteile und liefern stabile Viskositätsindizes, ohne Grundölfraktionen zu entfernen. Dieses Segment bietet Margenschutz, da die Dosierung nur 0,1–0,5 % beträgt, ein Qualitätsfehler jedoch das Risiko einer Additivvergiftung birgt. Die Schmierstoffnachfrage korreliert mit der Industrieproduktion und der Fahrzeugerneuerung und bietet Lieferanten eine antizyklische Absicherung, wenn die Speiseölmengen nachlassen. Clariants Einreichungen aus dem Jahr 2025 verwiesen auf Änderungen in der Biokraftstoffregulierung, die das US-Volumen belasteten, und unterstreichen den Wert diversifizierter Endmärkte[2]Clariant AG, „Finanzbericht Q3 2025,” clariant.com.

Industrialisierungsschub in Asien-Pazifik

Mittelgroße Raffinerien in Indien, Vietnam und Bangladesch expandieren, um den städtischen Speiseölbedarf zu decken. Indien importierte im Jahr 2025 16 Millionen Tonnen Speiseöl, davon 99,7 % der Palmölgruppenmengen in Rohform, was auf bevorstehende inländische Raffineriesinvestitionen hindeutet. Kleinere Anlagen ohne Kapital für Membranfiltration verlassen sich stark auf aktivierte Tonen als wichtigsten Reinigungsschritt und stützen die Mengenresilienz. Die steigende Oleochemikalienkapazität für Fettsäuren und Alkohole diversifiziert die Tonennutzung über Kochölströme hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Adsorbentien und Verfahren | -0.5% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise und Versorgungslage bei Bentonit | -0.4% | Global, akut in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten durch verschärfte Bergbau- und Entsorgungsvorschriften | -0.3% | Europa, China, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Adsorbentien und Verfahren

Kieselsäurehydrogele, synthetische Zeolithe und Aktivkohle gewinnen Premiumnischen wie Pharmaöl- und Kosmetikraffinierung. Kieselsäurehydrogel-Vorbehandlungen können die Tonen-Dosierung um 40 % reduzieren, während die Oberfläche von Aktivkohle mit 500–1.500 m²/g die von Ton bei der Pestizidentfernung übertrifft. Regenerierbare Adsorbentien senken zudem Entsorgungskosten und üben Druck auf die Tonenpreise aus. Für die Massenbleiche von Speiseölen liefert säureaktivierter Bentonit jedoch nach wie vor das niedrigste Kosten-pro-Tonnen-Ergebnis unter GRAS- und EU-Lebensmittelzusatzstoffzulassungen und behauptet seine Dominanz.

Volatile Rohstoffpreise und Versorgungslage bei Bentonit

Der US-Bentonit-Erzeugerpreisindex stieg im Jahr 2025 auf 166, ausgehend von der Basis 100 im Jahr 2007, was Energie- und Compliance-Kosten widerspiegelt. Die Importe stiegen im Jahr 2023 auf 94.000 Tonnen, was auf eine angespannte Inlandsversorgung hindeutet. Chinas Bergbaukontingente und strengere Umweltgenehmigungen schränken die Verfügbarkeit von hochwertigem Einsatzmaterial weiter ein. Vertikal integrierte Lieferanten, wie Clariant mit 60 Bergwerken weltweit, können Margenschwankungen abfedern, während eigenständige Verarbeiter einem Spotpreisrisiko ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz des Nassverfahrens inmitten von Gewinnen des Dampfphasenverfahrens

Das Nassverfahren erzielte im Jahr 2025 einen Umsatzanteil von 54,38 %, verankert in Palmöl- und Sojaölkorridoren, wo die Kosten pro Tonne die Auswahl bestimmen. Sein ungewaschener, säureaktivierter Ton erbringt ausreichende Leistung für die Massenraffinierung und unterstützt schnelle Versorgungszyklen für angeschlossene Raffinerien in ASEAN und Indien. Das Trockenverfahren bleibt in Regionen mit kostengünstiger Wärmeenergie eine Nischentechnologie, während das Dampfphasenverfahren mit einer CAGR von 5,12 % wachsen soll, da Premiumanwendungen spezifische Oberflächen von über 320 m²/g und minimale Restsäure anstreben. Die Marktgröße für aktivierte Bleicherde bei Dampfphasenqualitäten soll parallel zur Qualifizierung von erneuerbarem Diesel-Einsatzmaterial steigen. Oxalsäurerouten bieten einen umweltfreundlicheren Weg und erzeugen biologisch abbaubare Abwässer, die mit Kreislaufwirtschaftspolitiken übereinstimmen, allerdings ist die Prozessoptimierung entscheidend, um Calciumoxalat-Ausfällungen zu verhindern, die die Adsorption beeinträchtigen können.

Die Einführung des Dampfphasenverfahrens nimmt in Pharmaölen und Kosmetikgrundlagen zu, wo Spurenmetalle unterhalb von Teile-pro-Million-Grenzwerten bleiben müssen. Anlagen, die Dampfsäurereaktoren installieren, berichten von einem um 15–20 % niedrigeren Tonenverbrauch dank höherer Aktivität, obwohl die Investitionskosten eine Hürde darstellen. Lieferanten, die proprietäre Oxalsäuredampftechniken nutzen, positionieren sich für differenzierte Margengewinnung und erfüllen gleichzeitig bevorstehende EU-Abwassernormen. Infolgedessen spaltet sich der Markt für aktivierte Bleicherde weiter in leistungsstarke Dampfphasennischen und kostengetriebene Nassverfahrensmengen auf, wobei die Technologieauswahl durch die Einsatzmaterialqualität und den Compliance-Druck bestimmt wird.

Nach Anwendung: Speiseölraffinierung verankert Nachfrage, Mineralölsegment beschleunigt sich

Speiseöle und Fette machten im Jahr 2025 79,10 % der Nachfrage aus, gestützt durch einen weltweiten Pflanzenölverbrauch von 200 Millionen Tonnen. Palmöls höhere Carotenoidbelastung hält die Dosierung im Bereich von 1,0–3,0 %, während Soja- und Rapsöle 0,5–1,5 % verwenden. Dosierungskompressionstrategien – Kieselsäurehydrogel-Vorbehandlung und ultraschallgestützte Bleiche – senken das Mengenwachstum, aber die Stückpreise für Premiumtonenqualitäten steigen leicht. EU-Grenzwerte für 3-MCPD veranlassen Raffinerien, natürliche oder mild aktivierte Tonen zu bevorzugen, eine Verschiebung, die die Dosierung begrenzt, aber den Pro-Kilogramm-Wert steigert. Der Marktanteil für aktivierte Bleicherde bei Speiseölqualitäten dürfte leicht sinken, da Nicht-Lebensmittelnischen expandieren, das absolute Tonnage bleibt jedoch hier verankert.

Mineralöl und Schmierstoffe sind zwar kleiner, wachsen aber bis 2031 mit einer CAGR von 5,33 %. API-Gruppe-III-Raffinerien benötigen ultra-reine Grundöle, was Tonen-Dosierungen von 0,1–0,5 % mit Preisaufschlägen von 30–50 % erfordert. Dieses Segment stabilisiert die Lieferanteneinnahmen während landwirtschaftlicher Abschwünge. Andere Anwendungen – Kosmetika, Pharmazeutika, Abwasser – bieten maßgeschneiderte Möglichkeiten, erfordern aber konsistente regulatorische Compliance und engere Partikelgrößenkontrolle. Lieferanten, die Rückverfolgbarkeit und technischen Support bieten, erzielen höhere Margen auch bei geringeren Mengen.

Geografische Analyse

Asien-Pazifik behauptete im Jahr 2025 einen Marktanteil von 60,12 % für aktivierte Bleicherde, angetrieben durch eine Raffineriekapazität von 80 Millionen Tonnen in China, Indien, Indonesien und Malaysia. Indonesien raffinierte im Jahr 2024 47,5 Millionen Tonnen Palmöl und verbrauchte 11,96 Millionen Tonnen für B35-Biodiesel, was zwei Nachfrageströme stützt. Exportabgabenstrukturen begünstigen die inländische Raffinierung und halten den Tonenabsatz aufrecht. Indiens Schwenk zu Rohpalmölimporten, jetzt 99,7 % der Palmölgruppenmengen, wird lokale Raffinerieinvestitionen anstoßen, da Zollunterschiede fortbestehen. Chinas strengere Bergbauregeln erhöhen die Einsatzmaterialkosten und öffnen Importfenster für die Türkei und Brasilien. Japan und Südkorea kaufen weiterhin Premiumtonen für Pharmaöl- und Synthetikschmierstoffsegmente und bieten Lieferanten höhere Margen trotz geringerer Volumina.

Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 4,96 %, getragen durch Brasiliens B15-Einführung und Argentiniens Sojaölerweiterungen. Brasiliens Biodiesel verbrauchte im Jahr 2024 5–6 Millionen Tonnen Sojaöl, mit einem B20-Ziel bis 2030, was den Tonenbedarf für Entschleimen und Esterpolitur sichert. Während enzymatisches Entschleimen die Dosierung reduziert, benötigen Raffinerien weiterhin hochaktiven Ton für niedrige Phosphorziele. Chile und Kolumbien expandieren Speiseölanlagen im Rahmen von Importsubstitutionspolitiken und tragen inkrementelle Volumina bei.

Nordamerika und Europa zeigen reife Wachstumspfade. In den Vereinigten Staaten bieten Anlagen für erneuerbaren Diesel und nachhaltigen Flugkraftstoff Wachstumspotenziale, obwohl Lieferantenkommentare aus dem dritten Quartal 2025 auf politisch bedingte Mengenschwankungen hinwiesen. Europas strenge 3-MCPD-Obergrenzen verlagern den Verbrauch hin zu natürlichen Tonen, während ILUC-Regeln palmölbasierte Biodieselimporte einschränken und die Rapsraffinierung fördern. Der Nahe Osten und Afrika, obwohl kleiner, skalieren die Raffinierung im Rahmen von Ernährungssicherheitsmandaten in Saudi-Arabien, Ägypten und Nigeria, was neue Tonennachfrage in Verbindung mit technischen Servicebedürfnissen schafft.

Wettbewerbslandschaft

Der Markt für aktivierte Bleicherde ist mäßig konzentriert. Clariant, Imerys, Oil-Dri, Musim Mas und Taiko halten zusammen einen Anteil von etwa 40–45 %, was für regionale Lieferanten erheblichen Spielraum lässt. Clariants 60 Bentonitbergwerke auf fünf Kontinenten sichern die Rohstoffversorgung und unterstützen Transferkostenvorteile. Die EUR-50-Millionen-Übernahme der Diatomit- und Perlitanlagen von Chemviron durch Imerys im Januar 2025 erweitert dessen Filtrationsportfolio und signalisiert eine anhaltende Konsolidierung. Die Produktdifferenzierung verlagert sich hin zu ultraschallgeeigneten Tonen und Oxalsäureaktivierung, die beide ein geringeres Abwasseremissionspotenzial und höhere Aktivität versprechen.

Asien-Pazifik ist Schauplatz des intensivsten Preiswettbewerbs, bei dem kleine chinesische und indische Produzenten multinationale Unternehmen unterbieten. Clariants Ergebnisse für das dritte Quartal 2025 beleuchteten negative Preisgestaltung in Asien-Pazifik trotz zweistelligem Mengenwachstum, was den Fokus auf Dosierungseffizienz statt Premiumqualitäten belegt. Neuzugänge, die in Dampfphasenreaktoren investieren, zielen auf pharmazeutische und kosmetische Nischen ab, die eine gleichmäßige Partikelverteilung und regulatorische Zertifizierungen erfordern. Technologiedienstleistungen – Echtzeit-Dosierungsüberwachung, vorausschauende Wartung von Bleichgefäßen – sind aufkommende Differenzierungsmerkmale. Lieferanten, die integrierte Ton-plus-Analyse-Pakete anbieten, gewinnen Kundenbindung und schützen Volumina, auch wenn die Pro-Tonnen-Nutzung sinkt.

Die Verwertung von Verbrauchter Bleicherde ist die nächste Wettbewerbsgrenze. Jährlich fallen rund 2 Millionen Tonnen verbrauchter Bleicherde mit 20–40 % Restölgehalt an. Pilotprojekte, die diesen Rückstand in Biodiesel umwandeln oder Fettsäuren durch Pyrolyse gewinnen, laufen in Malaysia und Spanien, wobei Lieferanten Partnerschaften mit Raffinerien in Rücknahmesystemen eingehen. Unternehmen, die Abfall-zu-Wert-Wege beherrschen, können neue Einnahmequellen erschließen und gleichzeitig Entsorgungsverbindlichkeiten für Kunden verringern und so die Kundenbeziehungen festigen.

Branchenführer im Bereich aktivierte Bleicherde

CLARIANT

Taiko Group of Companies

Oil-Dri Corporation of America

Ashapura Perfoclay Limited (APL)

Musim Mas Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Imerys schloss die Übernahme der europäischen Diatomit- und Perlitoperationen von Chemviron für EUR 50 Millionen ab und integrierte drei in Frankreich und Italien gelegene Bergwerke in sein Filtrationsportfolio. Diese Übernahme soll die Position von Imerys im Markt für aktivierte Bleicherde stärken, indem die Rohstoffversorgung für Filtrationsanwendungen verbessert wird.

- Oktober 2024: Das USDA hat die Rohpalmölproduktion Indonesiens für 2024 auf 47,5 Millionen Tonnen bestätigt, mit einem prognostizierten Biodiesel-Einsatzmaterialverbrauch von 11,96 Millionen Tonnen. Dies unterstützt die strukturelle Tonennachfrage der Region, die eine Schlüsselkomponente im Markt für aktivierte Bleicherde darstellt und zur Raffinierung von Palmöl eingesetzt wird.

Globaler Berichtsumfang des Marktes für aktivierte Bleicherde

Aktivierte Bleicherde wird bei der Raffinierung, Reinigung und Entfärbung von essbaren und nicht essbaren Ölen und Fetten eingesetzt. Sie wird auch als Waschton bezeichnet. Aktivierte Bleicherde besteht im Allgemeinen aus Tonmineralien wie Bentonit und Attapulgit.

Der Markt für aktivierte Bleicherde ist nach Technologie, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in Nassverfahren, Trockenverfahren und Dampfphasenverfahren unterteilt. Nach Anwendung ist der Markt in Speiseöle und Fette, Mineralöl und Schmierstoffe sowie sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für 16 Länder in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Nassverfahren |

| Trockenverfahren |

| Dampfphasenverfahren |

| Speiseöle und Fette |

| Mineralöl und Schmierstoffe |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Nassverfahren | |

| Trockenverfahren | ||

| Dampfphasenverfahren | ||

| Nach Anwendung | Speiseöle und Fette | |

| Mineralöl und Schmierstoffe | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für aktivierte Bleicherde?

Die Marktgröße für aktivierte Bleicherde belief sich im Jahr 2026 auf 4,26 Milliarden USD.

Welche Technologie dominiert die Nachfrage nach aktivierter Bleicherde?

Das Nassverfahren führte im Jahr 2025 mit einem Anteil von 54,38 % aufgrund seiner Kosteneffizienz.

Warum ist Südamerika die am schnellsten wachsende Region?

Brasiliens B15-Biodieselmandat und Argentiniens Sojaölerweiterungen treiben das regionale Wachstum mit einer CAGR von 4,96 % an.

Wie wirken sich Dosierungsreduktionstends auf Lieferanten aus?

Enzymatisches Entschleimen und ultraschallgestützte Bleiche senken den Tonenverbrauch pro Tonne und zwingen Lieferanten, hochaktivere Qualitäten anzubieten.

Seite zuletzt aktualisiert am: