Silbermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 39.53 Kilotonn |

| Marktvolumen (2031) | 49.54 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Silbermarktanalyse von Mordor Intelligence

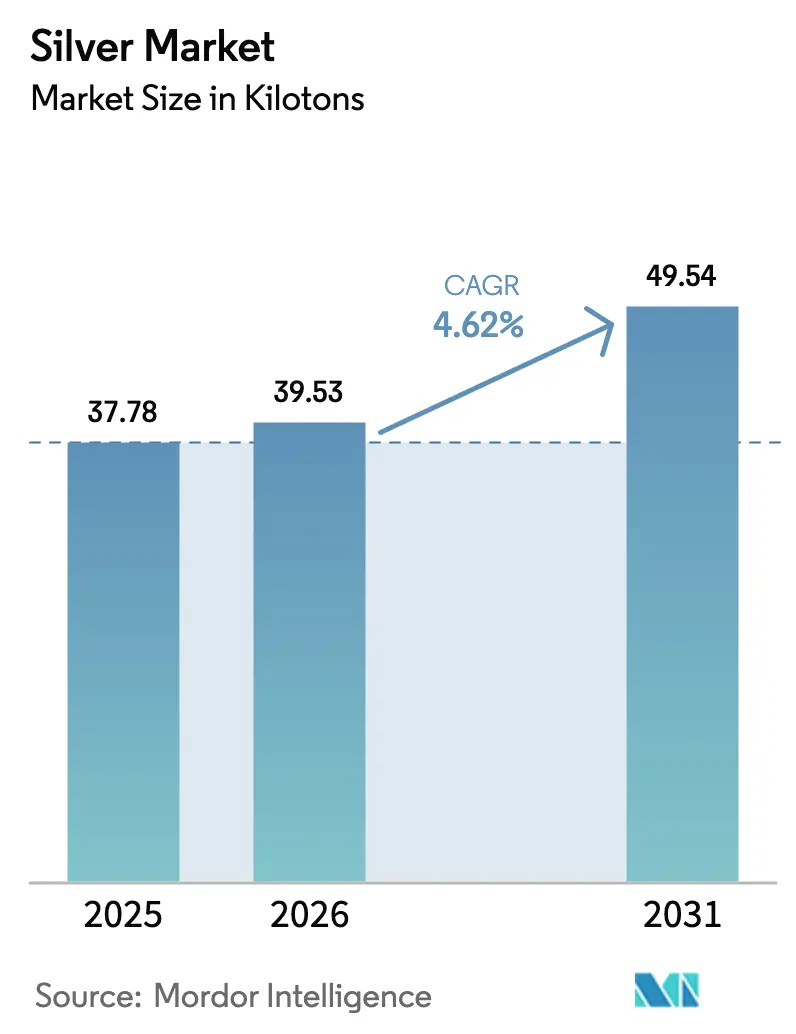

Die Größe des Silbermarkts soll von 37,78 Kilotonnen im Jahr 2025 auf 39,53 Kilotonnen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,62 % über den Zeitraum 2026–2031 voraussichtlich 49,54 Kilotonnen erreichen. Die Nachfrage verlagert sich weiterhin in Richtung industrieller Fertigung, die bereits einen erheblichen Anteil am Gesamtverbrauch ausmacht, da die Metallisierung von Photovoltaikzellen, der Ausbau von 5G-Basisstationen und Hochspannungsgleichstrom-Schnellladeverbinder (HV-DC) im Jahr 2024 zusammen eine beträchtliche Menge absorbierten. Mexiko blieb 2024 der größte Minenerzeuger, während Peru die weltweit größten Reserven kontrolliert, die einem nennenswerten Anteil der identifizierten Ressourcen entsprechen. Die Miniaturisierung von Elektronik, der Ausbau von Solaranlagen im Versorgungsmaßstab und die Einführung von silberbasierten antimikrobiellen Beschichtungen stützen ein gesundes Vorauftragsbuch für raffiniertes Bullion, selbst wenn Hersteller die Silberbeladung pro Photovoltaikzelle aggressiv reduzieren, um die Margen bei Preisspitzen zu schützen. Die Verschärfung der Vorschriften zur Schwermetallableitung, insbesondere in Lateinamerika, treibt die Compliance-Kosten in die Höhe und verlängert die Vorlaufzeiten für neue Minengenehmigungen, was das Angebot einschränken könnte. Gleichzeitig beginnen kupfer- und aluminiumbasierte Substitute in der Verdrahtung und in PV-Bändern, die inkrementelle Nachfrage zu verringern, was das empfindliche Gleichgewicht zwischen Technologie, Kosten und Nachhaltigkeit unterstreicht, das den Silbermarkt im nächsten Jahrzehnt prägen wird.

Wichtigste Erkenntnisse des Berichts

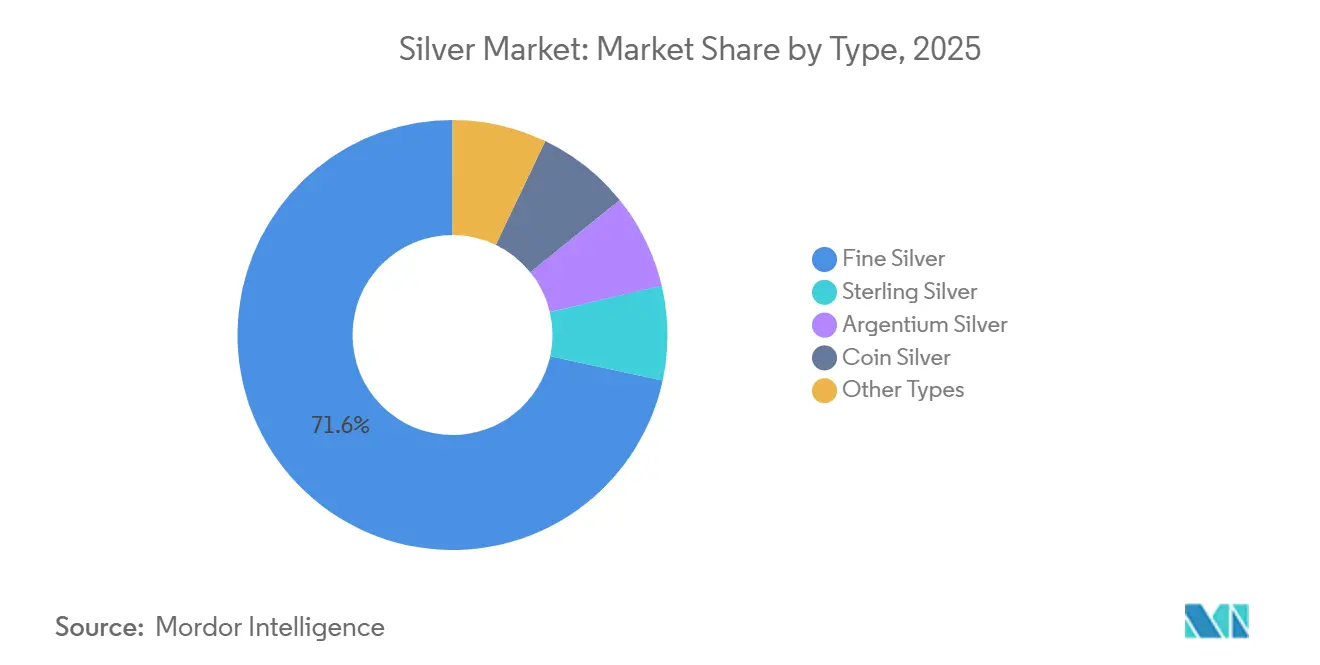

- Nach Typ führte Feinsilber mit einem Silbermarktanteil von 71,62 % im Jahr 2025, während Argentiumsilber bis 2031 voraussichtlich mit einem CAGR von 4,74 % wachsen wird.

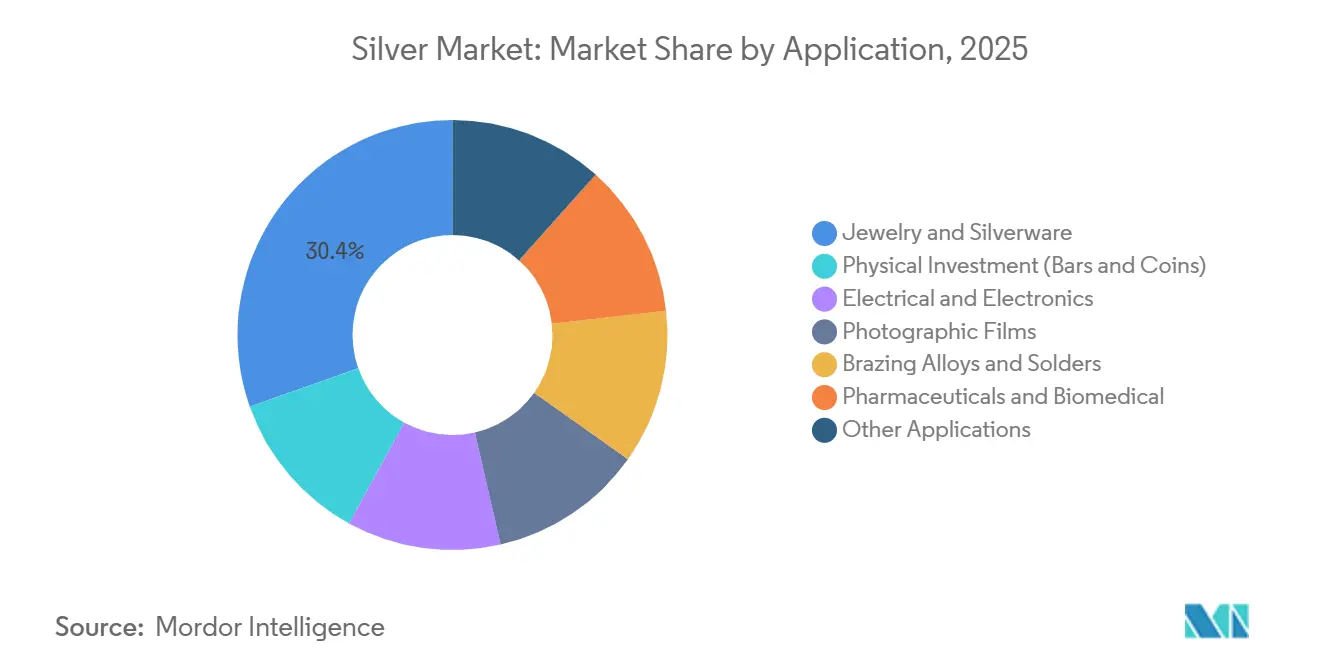

- Nach Anwendung entfielen auf Schmuck und Silberwaren 30,41 % der Silbermarktgröße im Jahr 2025, während der Bereich Elektro und Elektronik zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,65 % wachsen wird.

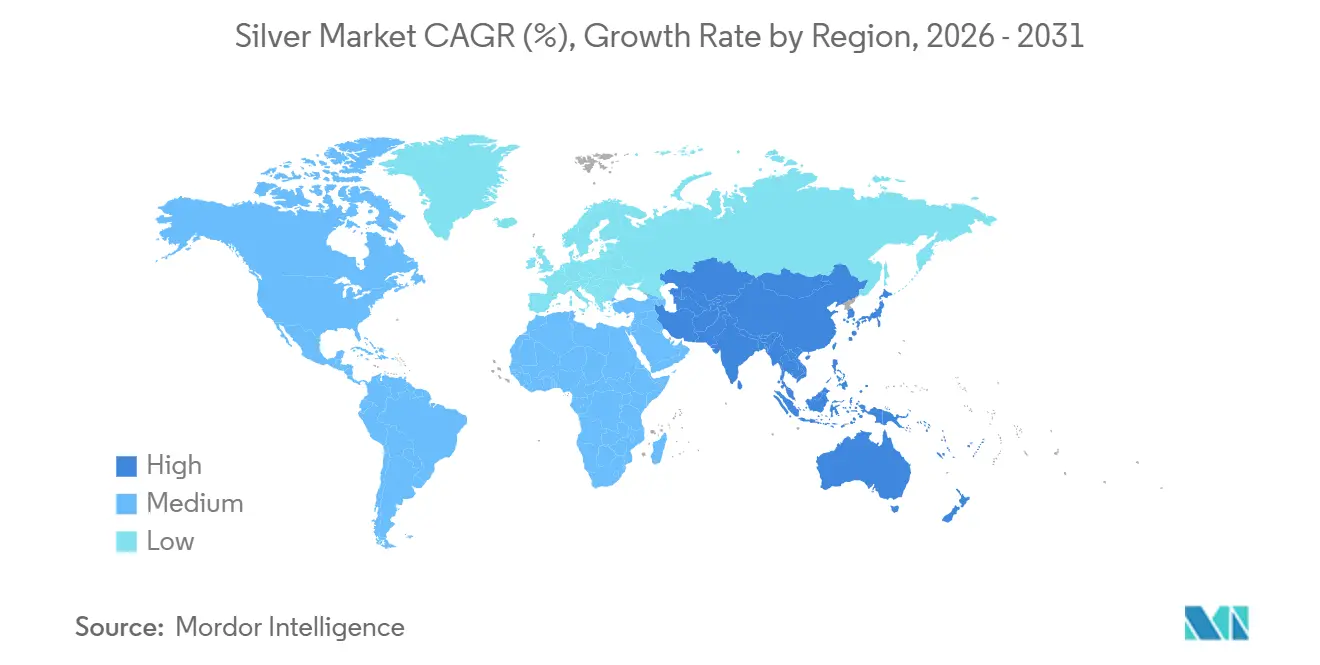

- Nach Geografie dominierte Asien-Pazifik mit 57,44 % des globalen Verbrauchs im Jahr 2025 und soll im Prognosezeitraum mit dem schnellsten Wachstum von 4,91 % CAGR aufwarten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Silbermarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung von Elektronik und Nachfrage nach 5G-Komponenten | +1.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Photovoltaikanlagen (PV) im Versorgungsmaßstab | +1.8% | Global, angeführt von China, Indien, den Vereinigten Staaten und Europa | Langfristig (≥ 4 Jahre) |

| Erholung bei medizinischen Röntgen-/Fotofilmen in Schwellenmärkten | +0.3% | Schwellenmärkte in Asien-Pazifik, Lateinamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Silberbasierte antimikrobielle Beschichtungen für Lebensmittelverpackungen | +0.5% | Nordamerika, Europa, mit zunehmender Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| HV-DC-Schnellladeverbinder in der Elektrofahrzeuginfrastruktur | +0.7% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung von Elektronik und Nachfrage nach 5G-Komponenten

Die globale Expansion von 5G, sowohl über Makro- als auch über Kleinzellstandorte, treibt die Nachfrage nach ultrahochleifähiger Paste an. Diese Paste ist entscheidend für mehrschichtige Keramikkondensatoren, Dickschichtleiter und Hochfrequenzabschirmungen. Silber mit einer elektrischen Leitfähigkeit von 63 × 10⁶ S/m bei 20 °C minimiert den Einfügeverlust bei Millimeterwellenfrequenzen über 24 GHz[1]IEEE, "Silberleitfähigkeitsstandards für HF-Komponenten," ieee.org. Diese Eigenschaft festigt die Rolle von Silber in Antennen-Arrays und Leistungsverstärkern. Im Jahr 2025 steigerten Komponentenhersteller aus Korea und Taiwan ihre Pastenbestellungen in Vorbereitung auf die dichten städtischen 5G-Ausbauten. Allerdings stehen die Gewinnmargen unter Druck, insbesondere dort, wo kupferbasierte Tinten für Designs unter 6 GHz ausreichend sind. Mit fortschreitender Forschung zu 6G wird die Rolle von Silber immer ausgeprägter, insbesondere für Chiplet-Verbindungen, die einen spezifischen Widerstand unter 1,6 µΩ·cm erfordern. Dieser Trend deutet auf eine anhaltende Nachfrage nach Silber bis weit in das Jahr 2030 hin.

Ausbau von Photovoltaikanlagen im Versorgungsmaßstab

Im Jahr 2025 wurden durch Solarinstallationen neue Kapazitäten hinzugefügt, wobei ein erheblicher Anteil auf Anlagen im Versorgungsmaßstab entfiel. Dieser Anstieg festigte die Photovoltaik als führenden Verbraucher von Silberschlämmen für die frontseitige Metallisierung. Historisch gesehen sinkt der Silberverbrauch pro Watt jedes Mal, wenn sich die Solarkapazität verdoppelt. Die neueren n-Typ-TOPCon- und Heterojunction-Zellen, die beidseitige Kollektoren verwenden, haben den Silberbedarf pro Zelle jedoch vorübergehend erhöht. Hersteller streben an, den Silberverbrauch pro Zelle bis 2030 zu reduzieren, indem sie Techniken wie feinere Siebmaschen und hybrides Kupferplattieren einsetzen. Dank der Subventionen Pekings für exportgebundene Module bleibt die Asien-Pazifik-Region der Schwerpunkt der Nachfrage nach Silberpulver. Darüber hinaus soll das entstehende Ökosystem zur Panelrückgewinnung bis zur Mitte des Jahrhunderts einen erheblichen Teil des durch Photovoltaik getriebenen Silberbedarfs decken.

Erholung bei medizinischen Röntgen-/Fotofilmen in Schwellenmärkten

In ländlichen Gebieten Indiens, Bangladeschs und Nigerias sind staatlich finanzierte Basisradiografieeinrichtungen weiterhin auf analoge Filme angewiesen, beeinträchtigt durch instabile Stromversorgung und begrenzte IT-Infrastruktur. Dank der Hinzufügung neuer mobiler Kliniken im Rahmen der Nationalen Gesundheitsmission Indiens im Jahr 2025 blieb der globale Verbrauch von Fotofilm stabil. Obwohl dies nur einen kleinen Anteil des gesamten Silberverbrauchs ausmacht, hat es das Potenzial, die Spotpreise zu beeinflussen, insbesondere in Zeiten angespannter Lieferketten. Obwohl ein Wechsel zur Digitaltechnik am Horizont steht, bieten die Erschwinglichkeit von Film und seine Unabhängigkeit von Netzwerkabhängigkeiten eine entscheidende, wenn auch vorübergehende Lösung für diese unterversorgten Regionen.

Silberbasierte antimikrobielle Beschichtungen für Lebensmittelverpackungen

Einzelhändler, die niedrigere Verderbraten anstreben, erproben Silbernanopartikel-Einlagen, die das mikrobielle Wachstum während des Kühltransports um bis zu 40 % reduzieren. Nordamerikanische Lebensmittelketten begannen 2025 mit kommerziellen Einführungen, während die Europäische Kommission ab 2027 Lebenszyklusbewertungen von der Wiege bis zur Bahre für solche Beschichtungen vorschreibt, um Bedenken hinsichtlich der Nanopartikelableitung zu begegnen. Die Anwendung bleibt eine Nische, zeigt jedoch eine steile Adoptionskurve in der Logistik für zubereitete Mahlzeiten und im Online-Lebensmittelhandel.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obergrenzen für Schwermetallableitungen in Minengenehmigungen | -0.8% | Lateinamerika (Peru, Chile, Mexiko), Nordamerika, Polen | Langfristig (≥ 4 Jahre) |

| Kupfer-/Aluminiumsubstitution in Verdrahtung und PV-Bändern | -1.1% | Global, am stärksten in der asiatisch-pazifischen Solarfertigung | Mittelfristig (2–4 Jahre) |

| Hohe Preisvolatilität, die langfristige Verträge einschränkt | -0.6% | Global, mit Auswirkungen auf industrielle Hersteller und Investitionsnachfrage | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obergrenzen für Schwermetallableitungen in Minengenehmigungen

Im Jahr 2024 senkte die US-Umweltschutzbehörde die Grenzwerte für gelöstes Silber in Abraumwasserableitungen[2]US-Umweltschutzbehörde, "Richtlinien für Ableitungsbegrenzungen 2024," epa.gov. Dieser Schritt hat zu einer Verdoppelung der Wasserbehandlungskosten für mehrere polymetallische Minen in Nevada und Alaska geführt. Peru folgte diesem Beispiel und erließ noch strengere Null-Flüssigkeitsableitungsvorschriften in Regionen wie Áncash. Dies hat zu einem Anstieg der Kapitalkosten geführt und die Einführung neuer Jahreskapazitäten verzögert. Durch die Erhöhung der Hürdenrate für marginale Projekte gefährden diese Umweltvorschriften das Wachstum der primären Minenproduktion. Dies könnte den Silbermarkt in eine prekäre Lage bringen, insbesondere wenn die industrielle Nachfrage anzieht.

Kupfer-/Aluminiumsubstitution in Verdrahtung und PV-Bändern

Ingenieure entscheiden sich zunehmend für Kupfer anstelle von Silber in Busbändern und Mitteltemperloten, da ein Kilogramm Kupfer weniger als zwei Prozent der äquivalenten leitfähigen Masse in Silber kostet, sofern der Effizienzabgleich akzeptabel ist. Der chinesische Modulhersteller LONGi stellte eine Kupfer-Silber-Hybridmetallisierungsstrategie vor, die auf eine erhebliche Reduzierung des Silberverbrauchs pro Zelle abzielt. Gleichzeitig gewinnen Aluminiumbänder auf den Rückseiten bifazialer Paneele einen größeren Marktanteil. Wenn sich diese Entwicklungen fortsetzen, könnte die Dominanz von Silber in der PV-Metallisierung bis zum Ende des Jahrzehnts erheblich abnehmen, was zu einem deutlichen Rückgang der jährlichen Nachfrage führen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Feinsilber behält die Dominanz angesichts der Reinheitsnachfrage

Feinsilber sicherte sich einen Volumenanteil von 71,62 % und festigte damit seinen Status als primärer Ausgangsstoff für Industriepulver, Investitionsbarren und börsengehandelte Bestände. Ultrahochreingüten werden für HF-Filter und Chipgehäuse der nächsten Generation verwendet, was die Bedeutung von Feinsilber weiter stärkt, da die Elektronikfertigung expandiert. Sterlingsilber bleibt aufgrund seiner Härte und seiner markierten Markenidentität ein Grundpfeiler im klassischen Schmuck. Allerdings verzeichneten die indischen Einzelhandelsvolumina einen preisbedingten Rückgang. Argentiumsilber, bekannt für seine Anlaufbeständigkeit unter feuchten Bedingungen, wird zunehmend für pflegeleichte Luxusgüter und Schiffsarmaturen bevorzugt, was seinen prognostizierten CAGR von 4,74 % bis 2031 erklärt. Während Münzsilber und Nischenlegierungen zusammen einen kleineren Anteil ausmachen, behalten sie ihre Relevanz in der Numismatik, bei Loten und medizinischen Katalysatoren.

Da sich die Photovoltaik weiterentwickelt, wird ein stärkerer Schwerpunkt auf Reinheitsschwellenwerte für Pasteneingaben gelegt. Dieser Trend stellt sicher, dass das Teilsegment Feinsilber seine dominante Position im Silbermarkt auf absehbare Zeit beibehält. Obwohl die relative Wachstumsrate von Argentium den breiteren Markt übertrifft, wird seine Expansion durch das begrenzte Angebot an Germanium, einem wichtigen Bestandteil, eingeschränkt. Münzsilber hingegen stagniert, da Zentralbanken die Massenprägung von 90-%-Silbermünzen einstellen und Anleger ihre Präferenz auf .999-Feinrunden verlagern. Insgesamt bleibt der Beitrag der Recycler, die zunehmend auf Schmuckschrott und Elektronikabfälle abzielen, derzeit noch bescheiden.

Nach Anwendung – Elektronik übertrifft Schmuck, während Investitionen zyklisch bleiben

Schmuck und Silberwaren machten 30,41 % des Volumens im Jahr 2025 aus, aber steigende Preise dämpften die Ermessensausgaben jüngerer asiatischer Käufer, insbesondere in Indien, was zu einem Rückgang führte. Unterdessen verzeichnet der Elektro- und Elektroniksektor, gestützt durch mehrschichtige Keramikkondensatoren, PV-Zellgitter und HV-DC-Verbinder, einen CAGR von 4,65 %. Diese Komponenten erhöhten ihren Anteil am Silbermarkt. Physische Investitionen stiegen in Zeiten geldpolitischer Unsicherheit, was die Nachfrage nach Bullion-Absicherungen erhöhte. Obwohl Fotofilm heute nur einen kleinen Teil der Silberverarbeitung ausmacht, zeigt er Widerstandsfähigkeit, insbesondere im Gesundheitswesen der Schwellenmärkte.

Hartlotlegierungen und Lote, obwohl in der Tonnage als ausgereifte Endanwendung stabil, verlieren allmählich Marktanteile an bleifreie Kupfer-Phosphor-Alternativen, insbesondere in der HLK- und Haushaltsgeräteherstellung. Pharmazeutische und biomedizinische Anwendungen, wie antimikrobielle Wundverbände und beschichtete Katheter, könnten aufgrund der alternden Weltbevölkerung eine steigende Nachfrage verzeichnen. Die Kombination von Silber mit Zink in Batteriechemien findet eine Nischenanwendung in der Luft- und Raumfahrt, wenn auch mit einer Abhängigkeit von Verteidigungsbudgets. Zusammen stärken diese nicht-schmuckbezogenen industriellen Anwendungsbereiche einen Nachfrageboden und sorgen für Stabilität auf dem Silbermarkt in Zeiten nachlassenden Anlegerinteresses.

Geografische Analyse

Asien-Pazifik machte 2025 mit 57,44 % einen beherrschenden Anteil am globalen Verbrauch aus und soll bis 2031 einen CAGR von 4,91 % aufrechterhalten, gestützt durch Chinas robuste Polysilizium-Wertschöpfungskette und Indiens wachsenden Importbedarf. Trotz erheblicher Bergbauaktivitäten im Jahr 2024 wandte sich China an Importe, um raffiniertes Metall zur Deckung seiner Elektronik- und Solarnachfrage zu beschaffen. Dies unterstreicht die Defizitposition der Region. Im Jahr 2025 senkte Indiens Unionshaushalt die Einfuhrzölle, was einen Anstieg der Zuflüsse von raffiniertem Silber auslöste. Allerdings dämpften erhöhte lokale Preise den Schmuckabsatz. Japan und Südkorea, die zusammen einen Teil des regionalen Verbrauchs ausmachen, konzentrieren sich auf die Halbleiterverpackung, die nach wie vor überwiegend silberne Drahtbondverbindungen verwendet, obwohl beschichtete Kupferalternativen getestet werden.

Nordamerika beanspruchte 2025 einen nennenswerten Anteil am globalen Verbrauch. Die USA, mit ihrer Minenproduktion, verbrauchten in Sektoren wie Elektronik, Medizingeräten und Bullioninvestitionen fast das Dreifache dieser Menge, was auf ein strukturelles Defizit hinweist. Mexikos Produktion wurde nur zu einem Bruchteil im Inland verbraucht, der Großteil wurde exportiert, hauptsächlich in die USA und nach Indien. Europa, mit einem erheblichen Anteil, stützt sich auf Deutschland, Italien und das Vereinigte Königreich für Silberwaren und industrielle Bedürfnisse. Abgesehen von Polens Produktion im Jahr 2024 bleiben die regionalen Bergbaubeiträge gering.

Südamerika, das einen Teil des globalen Verbrauchs ausmacht, wird durch Brasiliens Elektroniksektor und Argentiniens aufkeimendes Investitionsinteresse angetrieben. Der Nahe Osten und Afrika, die zusammen einen kleinen Anteil verbrauchen, sind für ein moderates Wachstum gerüstet. Dies ist größtenteils auf Saudi-Arabiens Vorstoß in die Solarenergie im Versorgungsmaßstab zurückzuführen, die auf silberreiche Heterojunction-Module angewiesen ist. Auf der Angebotsseite blieb die globale Minenproduktion im Jahr 2024 hinter der Fertigungsnachfrage zurück. Recycelter Schrott und Entnahmen aus oberirdischen Beständen füllten diese Lücke. Die ausgeprägte geografische Kluft, mit lateinamerikanischem Angebot und asiatischer Nachfrage, unterhält nicht nur Langstreckentransportrouten, sondern verstärkt auch die Anfälligkeit gegenüber maritimen Störungen und Zollschwankungen.

Wettbewerbslandschaft

Der Silbermarkt ist stark fragmentiert. Technologische Upgrades, einschließlich sensorbasierter Erzsortierung und bakterieller Oxidation, steigerten die Ausbeute bei der Rochester-Erweiterung von Coeur Mining und veranschaulichen, wie inkrementelle metallurgische Gewinne Millionen von Unzen mit minimalem neuen Fußabdruck hinzufügen können. ESG-Druck verändert den Kapitalzugang; Unternehmen, die nach ISO 14001 und dem Cyanid-Kodex zertifiziert sind, erhalten nun niedrigere Finanzierungsaufschläge und bevorzugte Abnahmeverträge, was Nachzügler zu einer schnelleren Compliance drängt. In Zukunft könnte der Silbermarkt eine schrittweise Konsolidierung erleben, da mittelgroße Bergbauunternehmen fusionieren, um ESG-Ausgaben zu bündeln und volatile Margen zu bekämpfen, doch die Verbreitung von Nebenproduktproduktion wird ein echtes Oligopol außer Reichweite halten.

Führende Unternehmen der Silberbranche

Fresnillo plc

KGHM

Newmont Corporation

Hindustan Zinc

Pan American Silver Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hindustan Zinc Limited (HZL) hat Pläne angekündigt, rund 12.000 Crore INR (~135,18 Millionen USD) zu investieren, um seine Produktionskapazität bei Silber und anderen Metallsparten zu verdoppeln. Das Projekt soll innerhalb von 36 Monaten abgeschlossen werden.

- Februar 2025: Coeur Mining hat die Übernahme der Mine Las Chispas abgeschlossen, was sein Silberproduktionsportfolio stärkt und seine Position im mexikanischen Bergbausektor festigt. Die Integration von Las Chispas soll Coeurs Silberproduktion bis 2025 auf 20 Millionen Unzen steigern, ein erheblicher Anstieg gegenüber den im Vorjahr verzeichneten 11 Millionen Unzen.

Umfang des globalen Silbermarktberichts

Silber ist ein weiches, weißes, glänzendes Übergangsmetall, das die höchste elektrische Leitfähigkeit, Wärmeleitfähigkeit und Reflexionsvermögen aller Metalle aufweist. Silber kommt in der Natur typischerweise in Verbindung mit anderen Metallen oder in Mineralien vor, die Silberverbindungen enthalten, am häufigsten in Form von Sulfiden.

Der Silbermarkt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Feinsilber, Sterlingsilber, Argentiumsilber, Münzsilber und sonstige Typen unterteilt. Nach Anwendung ist der Markt in physische Investition (Barren und Münzen), Elektro und Elektronik, Fotofilme, Hartlotlegierungen und Lote, Schmuck und Silberwaren, Pharmazeutika und Biomedizin sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Silbermarkt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Feinsilber |

| Sterlingsilber |

| Argentiumsilber |

| Münzsilber |

| Sonstige Typen |

| Physische Investition (Barren und Münzen) |

| Elektro und Elektronik |

| Fotofilme |

| Hartlotlegierungen und Lote |

| Schmuck und Silberwaren |

| Pharmazeutika und Biomedizin |

| Sonstige Anwendungen |

| Produktionsanalyse | Vereinigte Staaten | |

| Argentinien | ||

| Australien | ||

| Bolivien | ||

| Chile | ||

| China | ||

| Indien | ||

| Mexiko | ||

| Peru | ||

| Polen | ||

| Russland | ||

| Rest der Welt | ||

| Verbrauchsanalyse | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Nach Typ | Feinsilber | ||

| Sterlingsilber | |||

| Argentiumsilber | |||

| Münzsilber | |||

| Sonstige Typen | |||

| Nach Anwendung | Physische Investition (Barren und Münzen) | ||

| Elektro und Elektronik | |||

| Fotofilme | |||

| Hartlotlegierungen und Lote | |||

| Schmuck und Silberwaren | |||

| Pharmazeutika und Biomedizin | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Produktionsanalyse | Vereinigte Staaten | |

| Argentinien | |||

| Australien | |||

| Bolivien | |||

| Chile | |||

| China | |||

| Indien | |||

| Mexiko | |||

| Peru | |||

| Polen | |||

| Russland | |||

| Rest der Welt | |||

| Verbrauchsanalyse | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Russland | |||

| Rest von Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Rest des Nahen Ostens und Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Silbermarktgröße im Jahr 2031?

Es wird prognostiziert, dass sie bis 2031 49,54 Kilotonnen erreicht und dabei von 39,53 Kilotonnen ausgehend mit einem CAGR von 4,62 % über 2026–2031 wächst.

Welche Region wird das Verbrauchswachstum bis 2031 anführen?

Asien-Pazifik, gestützt durch die chinesische Photovoltaikfertigung und indische Importe, soll mit einem CAGR von 4,91 % wachsen.

Welches Segment hält den größten Silbermarktanteil?

Feinsilber dominierte 2025 mit 71,62 % des Volumens aufgrund seiner Rolle in industriellen und investitionsbezogenen Strömen.

Warum ist Silber für das Schnellladen von Elektrofahrzeugen der nächsten Generation entscheidend?

HV-DC-Schnelllader sind auf silberbeschichtete Kontakte angewiesen, um Ströme über 500 A ohne Überhitzung zu bewältigen, und nutzen dabei die Wärmeleitfähigkeit von Silber von 429 W/m·K.

Wie wirken sich Umweltvorschriften auf das Minenangebot aus?

Strengere Ableitungsstandards in den USA, Peru und Chile erhöhen die Investitionsausgaben und verzögern Projekte, was die primäre Minenproduktion einschränkt.

Seite zuletzt aktualisiert am: