Kupfermarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

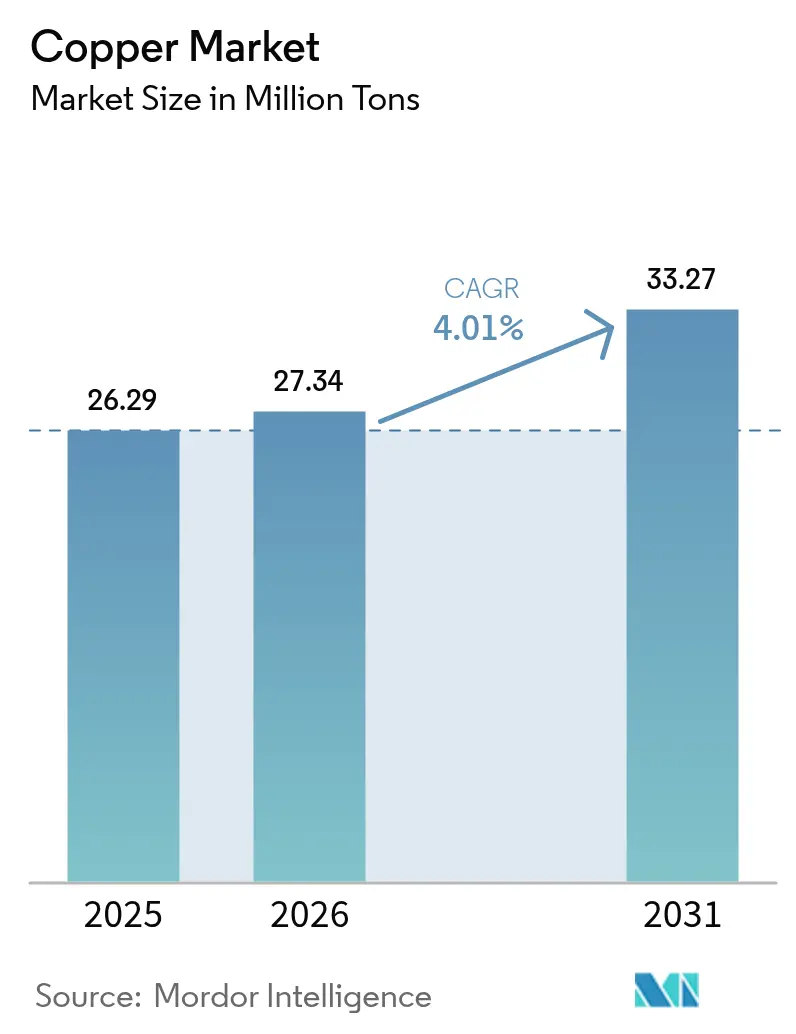

| Marktvolumen (2026) | 27.34 Millionen Tonnen |

| Marktvolumen (2031) | 33.27 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kupfermarktanalyse von Mordor Intelligence

Die Größe des Kupfermarktes wird im Jahr 2026 auf 27,34 Millionen Tonnen geschätzt, ausgehend von einem Wert von 26,29 Millionen Tonnen im Jahr 2025, mit Projektionen für 2031 von 33,27 Millionen Tonnen, was einem Wachstum von 4,01 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion wird durch strukturelle Elektrifizierungstrends, die fünffache Kupferintensität von Projekten im Bereich erneuerbarer Energien und Netzmodernisierungsprogramme geprägt, die gemeinsam eine bereits angespannte Lieferkette belasten. Die gestiegene Nachfrage aus dem Bereich Elektrofahrzeuge, dem Bau von Rechenzentren und der Einführung intelligenter Städte treibt Bergbauunternehmen dazu an, Brownfield-Erweiterungen zu beschleunigen, obwohl die Erzgehalte sinken. Die Energieeffizienzvorteile des Recyclings und der geringere CO₂-Fußabdruck machen das Sekundärangebot für Versorgungsunternehmen, Automobilhersteller und Elektronikhersteller, die nach resilienten Beschaffungsoptionen suchen, wirtschaftlich und reputationsmäßig attraktiv. Der Kupfermarkt navigiert zudem durch Preisschwankungen, die durch spekulativen Handel und Zollunsicherheiten ausgelöst werden, was Hersteller dazu veranlasst, langfristige Verträge abzuschließen oder auf Schrottausgangsmaterial umzusteigen, wenn Absicherungsoptionen kostspielig erscheinen.

Wichtigste Erkenntnisse des Berichts

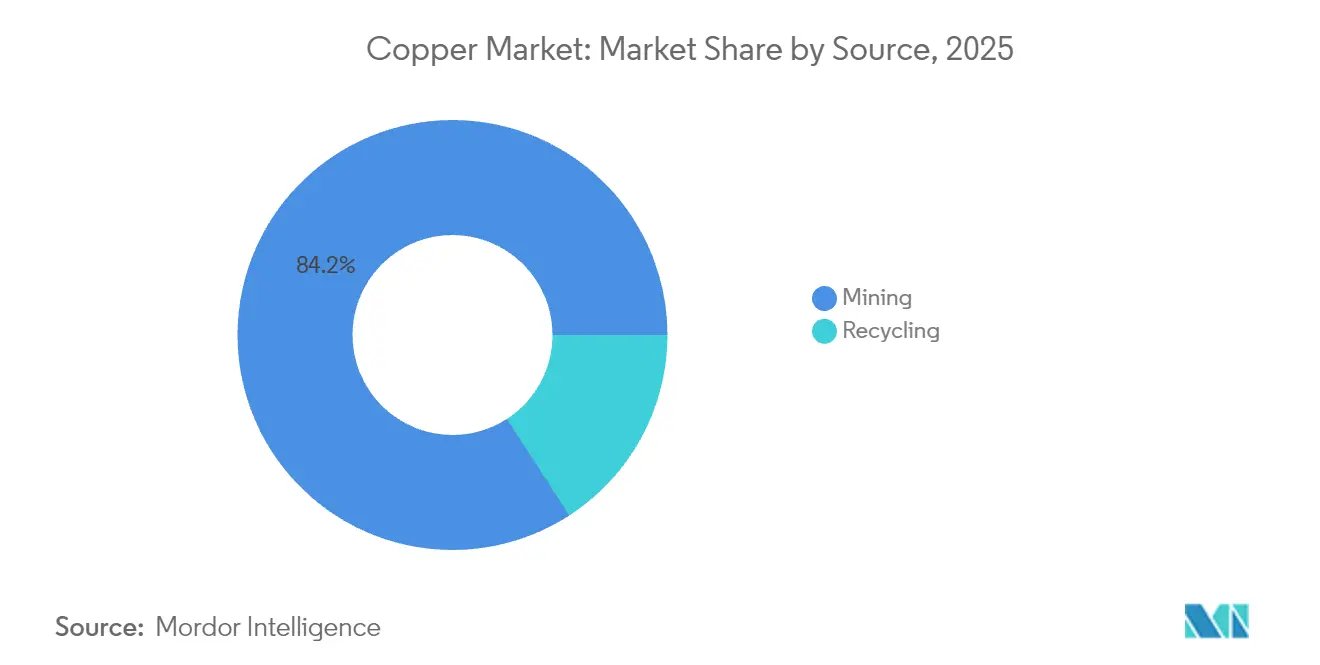

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 84,15 % am Kupfermarkt auf den Bergbau, während das Recycling bis 2031 voraussichtlich die schnellste CAGR von 5,42 % verzeichnen wird.

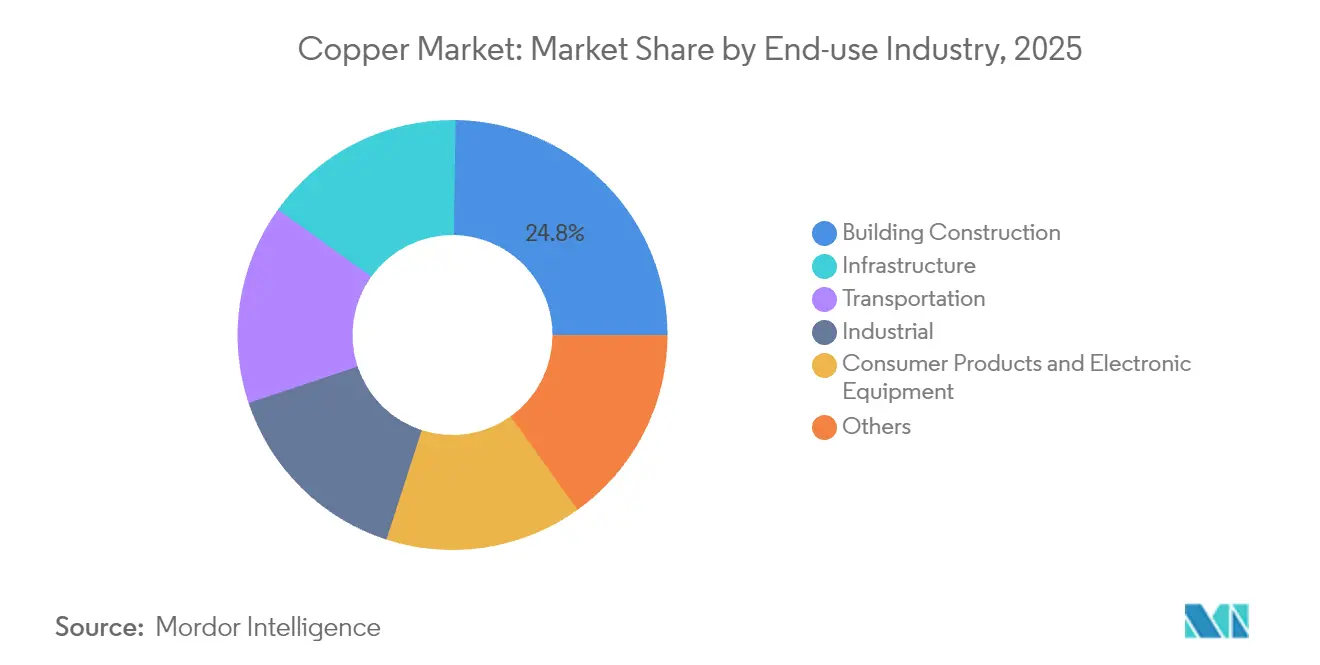

- Nach Endverbrauchsbranche führte der Hochbau im Jahr 2025 mit einem Umsatzanteil von 24,78 %; Infrastrukturanwendungen wachsen bis 2031 mit einer CAGR von 4,44 %.

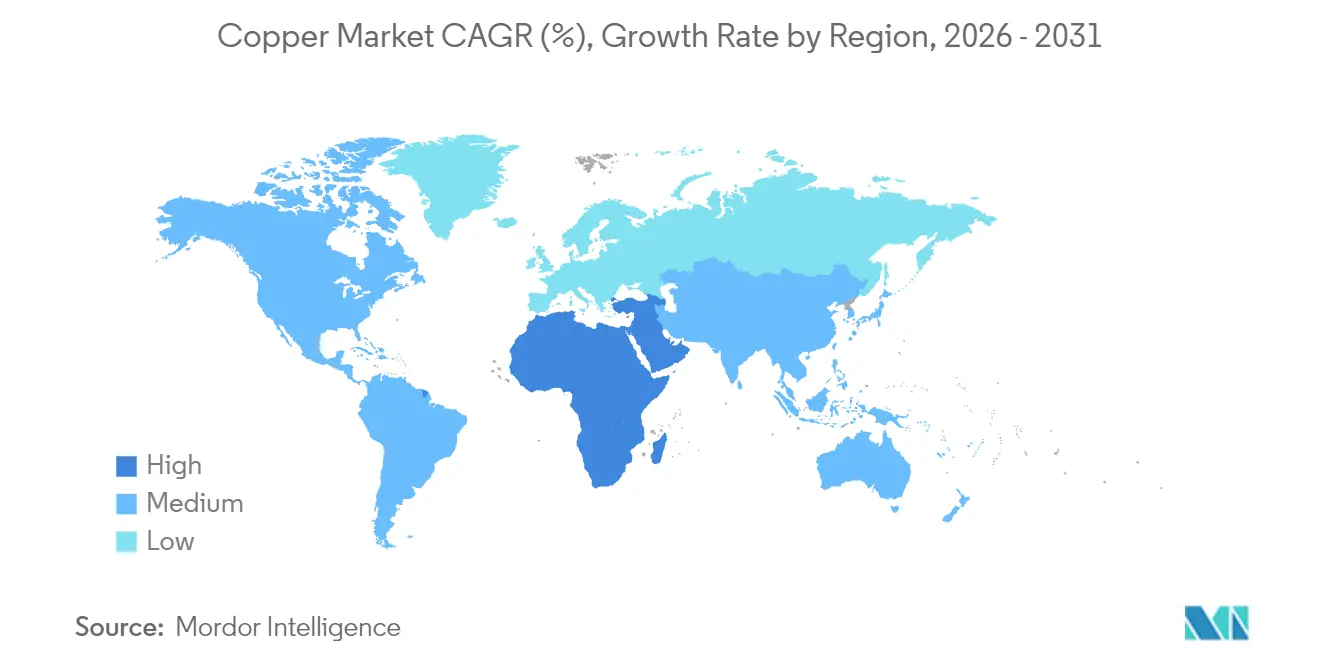

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 70,30 % am Kupfermarkt, während das Segment Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 5,21 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kupfermarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus erneuerbaren Energien und Netzelektrifizierung | +1.2% | Global, mit Schwerpunkt in China, EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der Kupferintensität bei Elektrofahrzeugen | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Urbane Infrastrukturexpansion in Schwellenmärkten | +0.7% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hochspannungsgleichstrom-Seekabel für Offshore-Wind | +0.4% | Europa, Küstenregionen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz von antimikrobiellem Kupfer im Gesundheitswesen | +0.2% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus erneuerbaren Energien und Netzelektrifizierung

Ein einzelnes Megawatt Wind- oder Solarkapazität erfordert etwa fünfmal so viel Kupfer wie konventionelle Erzeugung, was den Ausbau erneuerbarer Energien zum stärksten strukturellen Nachfragetreiber auf dem Kupfermarkt macht. Eine 3-MW-Onshore-Turbine benötigt 4,7 Short Tons Kupfer, während eine 1-MW-Solaranlage 5,5 Short Tons verbraucht. Übertragungsaufrüstungen verstärken den Effekt, da Hochspannungsgleichstrom-Verbindungen jeweils Tausende von Tonnen erfordern und Netzstärkungsprogramme parallel auf jedem Kontinent laufen. Chinas Investitionsplan des Staatsnetzes und Europas grenzüberschreitende Offshore-Wind-Rückgrate sind Beispiele für mehrjährige Beschaffungszyklen, die dem Kupfermarkt ein vorhersehbares Volumen hinzufügen[1]Internationale Energieagentur, "Stromnetze und Rohstoffe," iea.org.

Schnelles Wachstum der Kupferintensität bei Elektrofahrzeugen

Batterieelektrische Fahrzeuge enthalten im Durchschnitt 183 lb Kupfer gegenüber 51 lb bei Verbrennungsmotormodellen, was den elektrifizierten Transport zu einem 3,6-fachen Intensitätshebel auf dem Kupfermarkt macht. Diese fahrzeugseitige Nachfrage verstärkt sich durch die Ladeinfrastruktur, wobei ein einzelner Gleichstrom-Schnelllader bis zu 17 lb des Metalls enthält. Automobilhersteller (OEMs) verhandeln mehrjährige Abnahmeverträge, um die Versorgung vor Produktionshochläufen zu sichern, die die Entwicklungszeiträume von Bergwerken übertreffen.

Urbane Infrastrukturexpansion in Schwellenmärkten

Megastadtprojekte in Indien, Indonesien und Nigeria beinhalten hohe Kupfermengen in Stromkabeln, Rohrleitungen und intelligenten Sensoren. Allein Indien sieht ein zweistelliges jährliches Verbrauchswachstum vor, unterstützt durch eine neue inländische Schmelzhütte im Wert von 1,44 Milliarden USD, die die Importabhängigkeit verringern soll. Der Ersatz veralteter Blei-Wasserleitungen in den US-amerikanischen Wassernetzen erzeugt konzentrierte Nachfrageschübe und verdeutlicht, wie die Modernisierung der Infrastruktur kurzfristige Kupferbestellmuster katalysiert.

Hochspannungsgleichstrom-Seekabel für Offshore-Wind

Unterseeische Übertragungsleitungen, die weit vor der Küste gelegene Windparks mit dem Festlandnetz verbinden, können mehrere Tausend Tonnen pro Strecke aufnehmen, und jede schwimmende Windplattform verlängert die Kabelanforderungen. Projekte in der Nordsee, der Taiwanstraße und Japans Pazifikküste schaffen regionale Cluster des Kupferverbrauchs, die auf spezialisierte Kabelverlegeschiffe und hochreine Kathodeneinträge angewiesen sind, die beide Planungsrisiken und episodische Nachfragespitzen einführen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften und Genehmigungsverzögerungen | -0.8% | Global, mit besonderem Einfluss in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kupferpreisvolatilität durch spekulativen Handel | -0.6% | Globale Rohstoffmärkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch leichte alternative Leiter | -0.3% | Industrielle Anwendungen in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften und Genehmigungsverzögerungen

Die vollständige Entwicklung einer Mine erstreckt sich in Ländern der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) über mehr als zwei Jahrzehnte, da Umweltverträglichkeitsprüfungen, Wassermanagementpläne und Protokolle zur Gemeinschaftsbeteiligung umfangreiche Meilensteine vor dem Baubeginn vorschreiben. Compliance-Ausgaben können Projektbudgets um 50 Millionen USD oder mehr erhöhen und schrecken Greenfield-Vorhaben ab, was Produzenten dazu veranlasst, Brownfield-Erweiterungen zu bevorzugen oder genehmigte Lagerstätten zu erwerben.

Kupferpreisvolatilität durch spekulativen Handel

Im Zeitraum 2024–2025 stiegen die Referenzpreise auf 5,96 USD pro lb, bevor sie unter 4,20 USD zurückfielen – eine Amplitude, die durch algorithmischen Handel und zollbedingte Unsicherheit verstärkt wurde. Solche Schwankungen untergraben die Budgetplanung für Windparkentwickler und Lieferketten für Elektrofahrzeuge (EV) und veranlassen Nutzer, Vertragslaufzeiten zu verkürzen und dynamische Preisrisikomodelle einzuführen, die breitere Bandbreiten annehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Bergbaudominanz steht vor einer Recycling-Renaissance

Der Bergbau lieferte im Jahr 2025 84,15 % des globalen Volumens, aber das Sekundärmaterial wächst mit einer CAGR von 5,42 %, die das Wachstum der Primärproduktion übertrifft. Die Größe des Kupfermarktes für Recyclingmaterial steigt schneller als das Bergbauangebot, da sich die Wirtschaftlichkeit des urbanen Bergbaus verbessert, sobald die Schrottgehalte in veralteter Elektronik die Erzgehalte um eine Größenordnung übertreffen. Die Sekundärkupferproduktion erfordert bis zu 90 % weniger Energie, was mit den Netto-Null-Mandaten von Unternehmen und ESG-verknüpften Finanzierungsanreizen übereinstimmt.

Die Skalierung des Recyclings ist nicht trivial, da Verunreinigungen durch Aluminium und Eisen die Prüfkosten erhöhen – Halbzeughersteller geben 28.000 USD pro Monat für Qualitätsprüfungen aus und lehnen dennoch jährlich etwa 25 Lieferungen ab. Trotz dieser betrieblichen Herausforderungen wuchs das Schrottangebot im Jahr 2024 um 4,2 %, doppelt so schnell wie die Bergbauproduktion, was auf eine dauerhafte Verlagerung hin zu Kreislaufwirtschaftsinputs für den Kupfermarkt hindeutet.

Nach Endverbrauchsbranche: Führungsrolle des Bauwesens weicht dem Infrastrukturmomentum

Der Hochbau hielt im Jahr 2025 24,78 % des Umsatzes aufgrund der etablierten Nachfrage nach Verkabelung und Rohrleitungen, doch die Infrastruktur ist auf dem Weg, das am schnellsten wachsende Segment des Kupfermarktes zu werden, mit einer CAGR von 4,44 % bis 2031. Netzaufrüstungen mit hohem Anteil erneuerbarer Energien erfordern fünfmal so viel Kupfer pro MW wie veraltete Erzeugungsanlagen.

Die Transportnachfrage wird sich intensivieren, da batterieelektrische Fahrzeuge zunehmen und Hochleistungsladegeräte entlang von Frachtkorridoren ausgerollt werden. Investitionen in Rechenzentren fügen einen weiteren Vektor hinzu: Eine einzelne Hyperscale-Anlage setzt routinemäßig mehr als 2.000 Tonnen Kupfer in Sammelschienen, Kühlung und Hochgeschwindigkeitsverbindungen ein – ein Trend, der sich verschärfen wird, da Cluster für künstliche Intelligenz die Rack-Dichte und den Strombedarf erhöhen.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 70,30 % des Verbrauchs, angetrieben durch Chinas integriertes Ökosystem von der Schmelze bis zur Verarbeitung und Indiens beschleunigtem Netzausbau. China beherbergt zudem 44 % der globalen Raffineriekapazität, was der Region preissetzende Macht und die Fähigkeit verleiht, Kathoden zu bevorraten, wenn Terminkurven in Backwardation drehen.

Nordamerika und Europa sind reife Märkte, treten aber in Erneuerungsphasen ein. Die Vereinigten Staaten haben seit dem Jahr 2000 vier Raffinerien geschlossen und im Jahr 2023 341.000 t Konzentrat zur Verarbeitung im Ausland exportiert, doch der Inflation Reduction Act hat Mittel zur Rückverlagerung von Schmelzkapazitäten bereitgestellt. Europas Offshore-Wind-Agenda schreibt die Beschaffung von Hochspannungsgleichstrom-Kabeln vor, die Premium-Kathodenimporte unterstützen, während strenge Recyclingrichtlinien Sekundärschmelzen begünstigen, die Scope-3-Emissionen für nachgelagerte Hersteller senken.

Der Nahe Osten und Afrika stellen die am schnellsten wachsende Region dar, mit einer prognostizierten CAGR von 5,21 %, da Staatsfonds Kapital in sambische, kongolesische und namibische Projekte lenken. Golfstaaten finanzieren zudem inländische nachgelagerte Kapazitäten, um sich gegen Öleinnahmevolatilität abzusichern, und verbinden afrikanische Ausgangsmaterialien mit lokalen Stab- und Rohrwerken, um eine aufstrebende Süd-Süd-Lieferkette für den Kupfermarkt zu schaffen.

Wettbewerbslandschaft

Der Kupfermarkt ist mäßig fragmentiert. Strategische Partnerschaften nehmen zu, um Kapitalrisiken zu teilen; BHPs Schmelzmodernisierungsvertrag mit ABB und Anglo Americans 5-Milliarden-USD-Gemeinschaftsunternehmen mit Codelco veranschaulichen das Co-Investment-Modell. Die Einführung von Technologien differenziert die Margen, da autonome Förderung, Predictive-Maintenance-Analysen und Kohlenstoffabscheidung in Schmelzhütten die Kostenkurven und die Kohlenstoffintensität senken. Marktteilnehmer, die sich auf antimikrobielle Legierungen und Produkte mit ultrahoher Leitfähigkeit konzentrieren, konkurrieren auf der Grundlage von Nischenleistungsmerkmalen statt Volumen, was den nachgelagerten Teil des Kupfermarktes fragmentiert, während das vorgelagerte Angebot kapitalintensiv bleibt.

Führende Unternehmen der Kupferbranche

Glencore

BHP

Codelco

Freeport-McMoRan

Grupo Mexico (Southern Copper)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Oman eröffnete seine erste Industrieanlage zur Umwandlung von altem Kupferbergbauabfall in hochreines Kupfer im Wilayat Suhar. Die Anlage nutzt erneuerbare Energien und umweltfreundliche Technologien und wurde von Green Tech Mining and Services entwickelt.

- Dezember 2024: Cyclic Materials Inc., ein kanadisches Recyclingunternehmen, das auf Seltene Erden und Metalle spezialisiert ist, unterzeichnete einen Vertrag zur Lieferung von mindestens 10.000 Tonnen recyceltem Kupfer an Glencore. Glencore wird dieses Metall seinerseits in seiner Horne-Schmelzhütte und Kupferraffinerie in Quebec verarbeiten und raffinieren und es in Kupferkathoden umwandeln.

Berichtsumfang des globalen Kupfermarktes

Kupfer ist das drittmeistverbrauchte Metall der Welt. Es ist auch als hochgradig elektrisch leitfähiges Material bekannt. Zu den Eigenschaften von Kupfer gehören gute elektrische Leitfähigkeit, ausgezeichnete Wärmeleitfähigkeit, Korrosionsbeständigkeit, hohe Duktilität, Recyclingfähigkeit und eine nicht-magnetische Natur. Der Kupfermarkt ist nach Endverbrauchsbranche segmentiert (Automobil und Schwermaschinenbau, Bauwesen, Elektro und Elektronik, Industrie sowie sonstige Endverbrauchsbranchen). Der Bericht umfasst auch die Marktgröße und -prognose für den Markt in 15 Ländern in den wichtigsten Regionen, in Volumen (Kilotonnen).

| Bergbau |

| Recycling |

| Hochbau |

| Infrastruktur |

| Industrie |

| Transport |

| Konsumgüter und elektronische Geräte |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Bergbau | |

| Recycling | ||

| Nach Endverbrauchsbranche | Hochbau | |

| Infrastruktur | ||

| Industrie | ||

| Transport | ||

| Konsumgüter und elektronische Geräte | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Nachfragewachstum für Kupfer bis 2031?

Das globale Volumen wird voraussichtlich von 27,34 Millionen Tonnen im Jahr 2026 auf 33,27 Millionen Tonnen bis 2031 steigen, was auf eine CAGR von 4,01 % hindeutet, die durch erneuerbare Energien, Elektrofahrzeuge und Infrastruktur angetrieben wird.

Wie beeinflusst das Recycling das zukünftige Angebot?

Das Sekundärmaterial wächst mit einer CAGR von 5,42 % und bietet eine energieeffiziente Quelle, die dazu beiträgt, die Lücke zwischen steigender Nachfrage und eingeschränkter Bergbauproduktion zu verringern.

Welche Region führt derzeit beim Verbrauch?

Asien-Pazifik hält 70,30 % der globalen Nachfrage im Jahr 2025 dank Chinas Dominanz bei der Raffination und Indiens Infrastrukturausbau.

Warum sind Hochspannungsgleichstrom-Seekabel für Kupferproduzenten wichtig?

Jede Offshore-Wind-Hochspannungsgleichstrom-Verbindung kann mehrere Tausend Tonnen hochreines Kupfer verbrauchen und schafft konzentrierte Premium-Nachfrage in Europa und dem küstennahen Asien.

Was sind die Hauptrisiken für die Angebotsausweitung?

Strenge Genehmigungsverfahren und Preisvolatilität verringern die Investitionsbereitschaft für Greenfield-Bergwerke und verlängern die Entwicklungszeiträume über das Fenster des Spitzennachfragewachstums hinaus.

Seite zuletzt aktualisiert am: