Marktgröße und Marktanteil für grünes Ammoniak

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 0.49 Millionen Tonnen |

| Marktvolumen (2031) | 9.85 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 82.47% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grünes Ammoniak von Mordor Intelligence

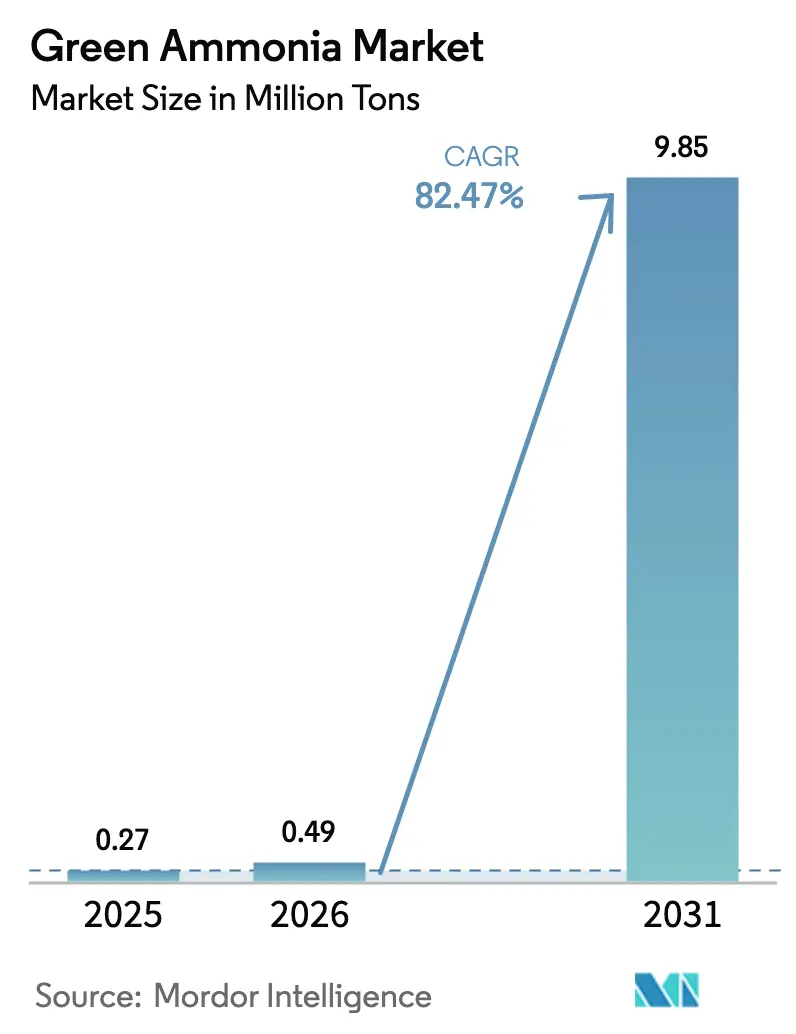

Die Größe des Marktes für grünen Ammoniak wird voraussichtlich von 0,27 Millionen Tonnen im Jahr 2025 und 0,49 Millionen Tonnen im Jahr 2026 auf 9,85 Millionen Tonnen bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 82,47 % verzeichnen. Europa hält die frühe Führungsposition, da der REPowerEU-Plan verbindliche Quoten für erneuerbare Wasserstoffderivate festlegt und die langfristige Abnahme durch Differenzverträge absichert, wodurch Produzenten vor Preisvolatilität geschützt werden. Die Branche profitiert zudem von nationalen Erlösunterstützungsprogrammen im Vereinigten Königreich, in Deutschland und in Australien, die Preisuntergrenzen für Elektrolyseur-Betreiber garantieren und Endfinanzierungsentscheidungen in einem Ausmaß beschleunigen, das während der ersten Solar- und Windkraft-Ausbauphasen nicht zu beobachten war. Darüber hinaus zwingt die überarbeitete Treibhausgasstrategie der Internationalen Seeschifffahrtsorganisation Schiffseigner dazu, in diesem Jahrzehnt Bestellungen für emissionsfreie Schiffe aufzugeben, wodurch eine Terminkurve der Nachfrage nach grünen Bunkerkraftstoffen entsteht. Energieversorger in Japan und Südkorea verfeuern Ammoniak gemeinsam mit Kohle in Kohlekraftwerken, um Zwischenziele bei den Emissionsobergrenzen zu erreichen, ohne Grundlastanlagen stillzulegen – ein kurzfristiger Abnahmeanker, der die Lebensdauer von Anlagen verlängert und regionale Netze stabilisiert.

Wichtigste Erkenntnisse des Berichts

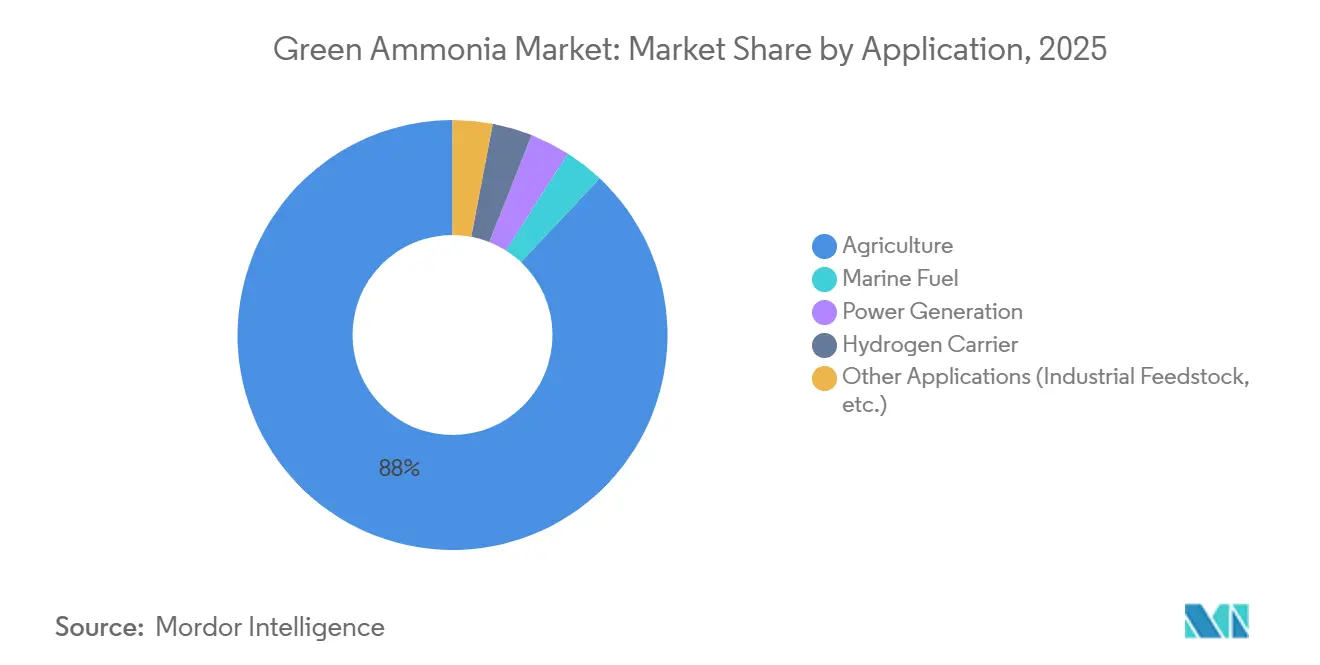

- Nach Anwendung führte die Landwirtschaft mit einem Marktanteil von 87,99 % am Markt für grünes Ammoniak im Jahr 2025 und ist mit einem CAGR von 85,67 % bis 2031 auch das am schnellsten wachsende Segment.

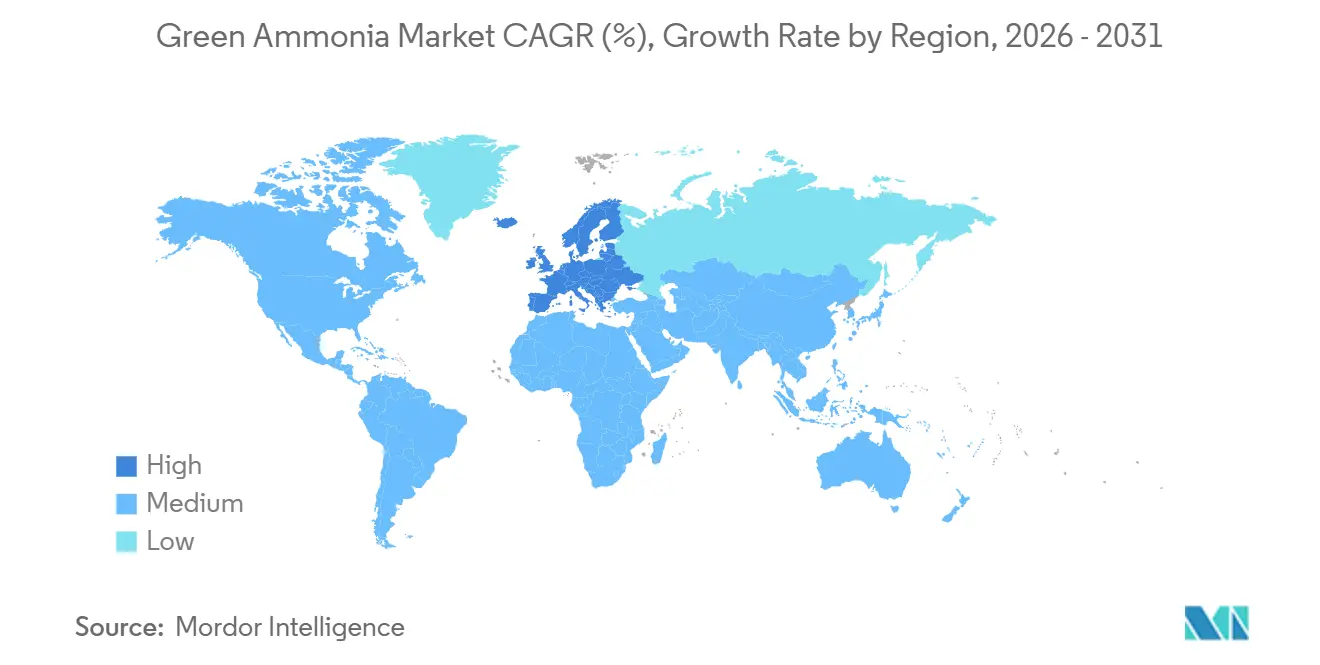

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 35,91 % am Markt für grünes Ammoniak und wächst bis 2031 mit einem CAGR von 87,20 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für grünes Ammoniak

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Düngemittelnachfrage aus nahrungsmittelunsicheren Ländern | +18.5% | Subsahara-Afrika, Südasien, Exportkorridore des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungspolitiken beschleunigen grüne Kraftstoffe in der Schifffahrt | +22.3% | Europa, Asien-Pazifik, Westküste Nordamerikas | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach grünem Ammoniak als Wasserstoffträger | +14.7% | Global, frühe Einführung in Deutschland, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Stromerzeugung und Netzstabilität | +16.2% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Nationale Auktionen für sauberen Wasserstoff mit Differenzverträgen zur Garantie langfristiger Abnahme | +10.8% | Vereinigtes Königreich, Deutschland, Niederlande, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Düngemittelnachfrage aus nahrungsmittelunsicheren Ländern

Die Stickstoffdünger-Importe in Subsahara-Afrika stiegen 2024 auf über 6,5 Millionen Tonnen, während die heimische Produktion vernachlässigbar blieb, da eine großräumige Erdgasinfrastruktur fehlt oder wirtschaftlich nicht rentabel ist[1]Weltbank, "Commodity Markets Outlook," worldbank.org. Grüner Ammoniak bietet im Markt für grünen Ammoniak einen Sprungbrett-Entwicklungspfad, da Windressourcen von über 9 m/s entlang der Atlantik- und Indischen Ozean-Küsten eine kostenwettbewerbsfähige Elektrolyse ermöglichen. Mauretanien und Namibia verhandeln über jahrzehntelange Lieferverträge, die Pipelinegas umgehen und das Produkt in ISO-Tanks verschiffen, wodurch sowohl Volumen als auch Preis festgeschrieben werden. In Indien, wo die Düngemittelsubventionsrechnung im Haushaltsjahr 2025 24 Milliarden USD erreichte, wird im Rahmen der Nationalen Grünen Wasserstoffmission bis 2027 eine Beimischung von 5 % grünem Ammoniak in der Harnstoffproduktion vorgeschrieben. Ägypten folgte mit einem Memorandum aus dem Jahr 2025, das 1 Million Tonnen Kapazität in Ain Sokhna abdeckt, was signalisiert, dass Ernährungssicherheitsbedenken und Energiewendeziele im Globalen Süden zunehmend konvergieren.

Dekarbonisierungspolitiken beschleunigen grüne Kraftstoffe in der Schifffahrt

Die Überarbeitung der Internationalen Seeschifffahrtsorganisation aus dem Jahr 2023 legt eine Reduzierung der Treibhausgasintensität von Quelle bis Kielwasser um 40 % bis 2030 gegenüber 2008 fest – ein Ziel, das mit LNG oder mit Abgasreinigungsanlagen ausgestatteten Schwerölen nicht erreichbar ist. Das emissionsfreie Verbrennungsprofil von Ammoniak positioniert es als den einzigen skalierbaren Tiefseetreibstoff, der sowohl die Meilensteine 2030 als auch 2050 erfüllt, ohne auf bordeigene Kohlenstoffabscheidung angewiesen zu sein. MAN Energy Solutions lieferte Ende 2024 den ersten ammoniakfähigen Zweitaktmotor, während DNV Bunkerleitlinien herausgab, die Doppelwandrohre und Echtzeit-Dampferkennung vorschreiben[2]MAN Energy Solutions, „Erster ammoniakfähiger Motor ausgeliefert”, man-es.com. Hafenbehörden in Rotterdam, Singapur und Busan investieren gemeinsam in Terminals, doch das Fehlen einer einheitlichen ISO-Sicherheitsnorm für die Schiff-zu-Land-Verbindung fragmentiert die regulatorische Aufsicht und verlangsamt den Ausbau. Frühe Vorreiter unter den Reedern wie Maersk haben dennoch Bestellungen im Wert von mehreren Milliarden Dollar für ammoniakbetriebene Containerschiffe aufgegeben und setzen auf Kostenvorteile als Erstmover, sobald Kohlenstoffabgaben verschärft werden.

Wachsende Nachfrage nach grünem Ammoniak als Wasserstoffträger

Die geringe volumetrische Dichte von Wasserstoff und der Bedarf an kryogener Lagerung machen den interkontinentalen Seetransport unwirtschaftlich, während Ammoniak bei -33 °C unter Umgebungsdruck verflüssigt und in modifizierten LPG-Schiffen im Markt für grünen Ammoniak transportiert werden kann. Die H2Global-Auktion Deutschlands vergab 2024 langfristige Verträge für Importe aus Kanada und Australien, wobei Cracking-Terminals für Hamburg und Wilhelmshaven geplant sind. Japan prognostiziert, dass bis 2030 3 Millionen Tonnen Wasserstoffäquivalent als Ammoniak ankommen werden, um sowohl die Stromerzeugung als auch die Industrienachfrage zu decken. Cracking-Kosten von 150–200 USD pro Tonne verengen die Arbitragemargen gegenüber Pipeline-Importen, doch steigende CO₂-Preise erhöhen den Lieferwert von emissionsarmem Wasserstoff und verbessern die Projektfinanzierbarkeit. Frühe Projekte zeigen, dass Festoxid-Elektrolyseurzellen einen Hin- und Rückwirkungsgrad von 75 % erreichen, was auf technologischen Spielraum zur weiteren Senkung der Logistikkosten hindeutet.

Zunehmende Nutzung in der Stromerzeugung und Netzstabilität

Kohlelastige Stromnetze in Japan und Südkorea unterliegen verbindlichen Emissionsobergrenzen, können jedoch Grundlastkraftwerke nicht stilllegen, ohne das Risiko von Stromausfällen einzugehen. Die Ammoniak-Beimischung bietet eine Compliance-Brücke; JERAs Kraftwerk Hekinan hat eine 20-%-Beimischung erprobt, die den jährlichen CO₂-Ausstoß um 300.000 Tonnen reduziert und dabei die volle Einsatzflexibilität beibehält. Südkoreas Vorgabe einer 20-%-Beimischung in allen Kohlekraftwerken bis 2030 wird eine gebundene Nachfrage von 2,5 Millionen Tonnen pro Jahr schaffen und hat bereits langfristige Liefervereinbarungen mit nahöstlichen Exporteuren ausgelöst. Lachgasemissionen bleiben ein Problem und erfordern selektive katalytische Reduktionsnachrüstungen, die 40–60 Millionen USD pro Gigawatt kosten, obwohl Technologieanbieter vielversprechende Versuche mit fortschrittlichen Katalysatoren melden, die die N₂O-Bildung um die Hälfte reduzieren. Die kurzfristige Abnahmesichtbarkeit in Kombination mit Einnahmeströmen aus Kohlenstoffgutschriften stärkt die Investitionsgrundlagen für neue Elektrolyseurkapazitäten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf für Elektrolyse und Haber-Bosch-Nachrüstungen | -6.4% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Toxizitätshürden beim maritimen Bunkern | -3.8% | Asien-Pazifik-Hafendrehkreuze, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Preiswettbewerb durch blaues Ammoniak entlang subventionierter Kohlenstoffabscheidungskorridore | -2.3% | Naher Osten, US-Golfküste, Russland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf für Elektrolyse und Haber-Bosch-Nachrüstungen

Protonenaustauschmembran-Stacks kosten 2026 noch immer 850–1.100 USD pro Kilowatt, während alkalische Einheiten einen größeren Platzbedarf haben und eine um 10–15 % geringere Stromdichte liefern, was die Amortisationszeit bei den aktuellen Ammoniakpreisen im Markt für grünen Ammoniak auf über 12 Jahre ausdehnt. Bestehende Haber-Bosch-Anlagen, die für eine gleichmäßige Erdgaszufuhr ausgelegt sind, müssen Pufferspeicher und erweiterte Steuerungssysteme nachrüsten, um intermittierenden Wasserstoff zu verarbeiten, was für jede 1.000-Tonnen-pro-Tag-Linie zusätzliche 80–120 Millionen USD erfordert. Konzessionäre Kreditgeber verlangen staatliche Garantien, die hochverschuldete Schwellenländerregierungen kaum bereitstellen können, wodurch die Finanzierungslücke genau dann größer wird, wenn die Nahrungsmittelimportrechnungen steigen. Unterhalb von 500 Tonnen pro Tag verlieren Anlagen für grünen Ammoniak Skaleneffekte, was dezentralisierte Modelle einschränkt, die andernfalls die Düngemittelversorgung lokalisieren könnten.

Sicherheits- und Toxizitätshürden beim maritimen Bunkern

Ammoniak wird bei 300 ppm tödlich, sodass Bunkerprotokolle die LNG-Sicherheitsstandards übertreffen müssen. Der DNV-Leitfaden von 2024 fordert doppelte Eindämmungsrohre, Echtzeit-Dampfüberwachung und Sicherheitszonen, was die Nachrüstkosten auf 50–80 Millionen USD pro Liegeplatz an bestehenden LNG-Terminals treibt. Der IGC-Code regelt Ammoniak als Ladung, nicht als Kraftstoff, weshalb Versicherer zögern, Haftpflichten zu übernehmen, bis die ISO die TC-197-Änderungen abschließt. Die Ausbildung der Besatzung ist ein weiterer Engpass; die Internationale Seeschifffahrtsorganisation schätzt einen Mangel von 15.000 qualifizierten Fachkräften bis 2030. Maersks erstes ammoniakbetriebenes Containerschiff, das 2027 erwartet wird, wird diese Protokolle testen, doch ein breiterer Rollout wartet auf einheitliche globale Regeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Landwirtschaft verankert die frühe Nachfrage

Die Landwirtschaft erfasste 87,99 % des Volumens von 2025, was 235 Kilotonnen entspricht, und wird voraussichtlich mit einem CAGR von 85,67 % während des Prognosezeitraums (2026–2031) die Dominanz behalten, selbst wenn die Marktgröße für grünes Ammoniak bis 2031 auf 9.854 Kilotonnen anwächst. Yaras Werk in Porsgrunn liefert nun jährlich 75.000 Tonnen an europäische Düngemittelmischer und beweist, dass bestehende nachgelagerte Anlagen grüne Moleküle ohne Modifikation aufnehmen können. Die Fertiliser Corporation of India Limited unterzeichnete einen Fünfjahres-Abnahmevertrag über 200.000 Tonnen pro Jahr zu einem Aufschlag von 15 % gegenüber grauen Preisen – ein Mustervertrag, der das Eigenkapitalrisiko mindert und den Schuldenabschluss beschleunigt. Diese Verpflichtungen reduzieren das Händlerpreisrisiko, eine Voraussetzung für die Regressfinanzierung und eine schnellere Projektgenehmigung.

Schiffskraftstoff und Stromerzeugung sind die am schnellsten wachsenden Bereiche, obwohl sie von einer kleinen Basis aus starten. Maersks 12 ammoniakbetriebene Schiffe werden jeweils 18.000 Tonnen pro Jahr verbrauchen und ab 2027 eine sichtbare Nachfragetranche hinzufügen. JERAs geplante 50-%-Beimischung in Hekinan erfordert 800.000 Tonnen jährlich und zeigt, dass Energieversorger Ammoniak als Compliance-Absicherung betrachten, bis Netzbatterien skalieren. Wasserstoffträger-Pilotprojekte wie Unipers 30.000-Tonnen-Crackanlage in Wilhelmshaven veranschaulichen die Optionalität in der Mitte der Wertschöpfungskette, obwohl die Projektökonomie von europäischen Kohlenstoffpreisen über 100 EUR pro Tonne abhängt. Insgesamt führen diese aufkommenden Nutzungen zu diversifizierten Einnahmestapeln, die Cashflows stabilisieren und das Anlegervertrauen in die Branche für grünes Ammoniak stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt 2025 einen Marktanteil von 35,91 % am Markt für grünen Ammoniak und wird bis 2031 mit einer CAGR von 87,20 % wachsen, da REPowerEU den Block verpflichtet, bis 2030 20 Millionen Tonnen erneuerbare Wasserstoffäquivalente zu importieren und zu produzieren. Deutschlands H2Global hat bereits Verträge im Wert von 900 Millionen EUR für Importe aus Kanada und Australien vergeben und nutzt dabei eine Doppelauktion zur Absorption des Preisrisikos. Der nordische Cluster nutzt Wasserkraft und Offshore-Wind, um Elektrolyseure bei Kapazitätsfaktoren von 85 % zu betreiben, die Kosten für grünen Ammoniak unter 400 USD pro Tonne zu drücken und die regionale Versorgungsführerschaft zu festigen.

Der Nahe Osten baut Exportkapazitäten schneller aus als jede andere Region. Der 7-Milliarden-USD-Komplex von Air Products in NEOM, der im Januar 2026 mit der Inbetriebnahme begann, wird bis Q4 2026 auf 1,2 Millionen Tonnen pro Jahr hochgefahren, und zwar im Rahmen von 30-jährigen Abnahmeverträgen, die an den Brent-Rohölpreis indexiert sind. Die Vereinigten Arabischen Emirate und Oman verfügen über Pipeline-Projekte mit einer Gesamtkapazität von 4 Millionen Tonnen pro Jahr bis 2030, wobei jedes Land hohe Sonneneinstrahlung und niedrige Grundstückskosten nutzt, um viele OECD-Märkte zu unterbieten. Diese Volumina richten sich in erster Linie an Importeure im asiatisch-pazifischen Raum und stärken den entstehenden Dreieckshandel zwischen Regionen mit reichhaltigen erneuerbaren Ressourcen, düngemittelhungrigen Agrarwirtschaften und Drehscheiben für maritime Kraftstoffe.

Nordamerikas Entwicklungspfad hängt von den Produktionsgutschriften des US-amerikanischen Inflation Reduction Act in Höhe von 3 USD pro Kilogramm für grünen Wasserstoff mit Cradle-to-Gate-Emissionen unter 0,45 kg CO₂e ab. Im US-amerikanischen Markt für grünen Ammoniak plant CF Industries, seine Anlage in Donaldsonville mit 300-MW-Elektrolyseuren nachzurüsten und bis 2028 200.000 Tonnen grünen Ammoniak pro Jahr hinzuzufügen. Kanadas atlantische Provinzen verfolgen Exportprojekte, die an deutsche Abnahmeverträge geknüpft sind, während Mexiko windkraftbetriebene Anlagen auf der Baja-Halbinsel prüft. Südamerikas Vorreiter ist Chile, wo die Windgeschwindigkeiten in Magallanes mit denen Patagoniens vergleichbar sind, jedoch Lücken bei der Hafeninfrastruktur die kommerziellen Starttermine über 2028 hinaus verzögern. Insgesamt vergrößern diese regionalen Entwicklungen die adressierbare Basis des Marktes für grünen Ammoniak.

Wettbewerbslandschaft

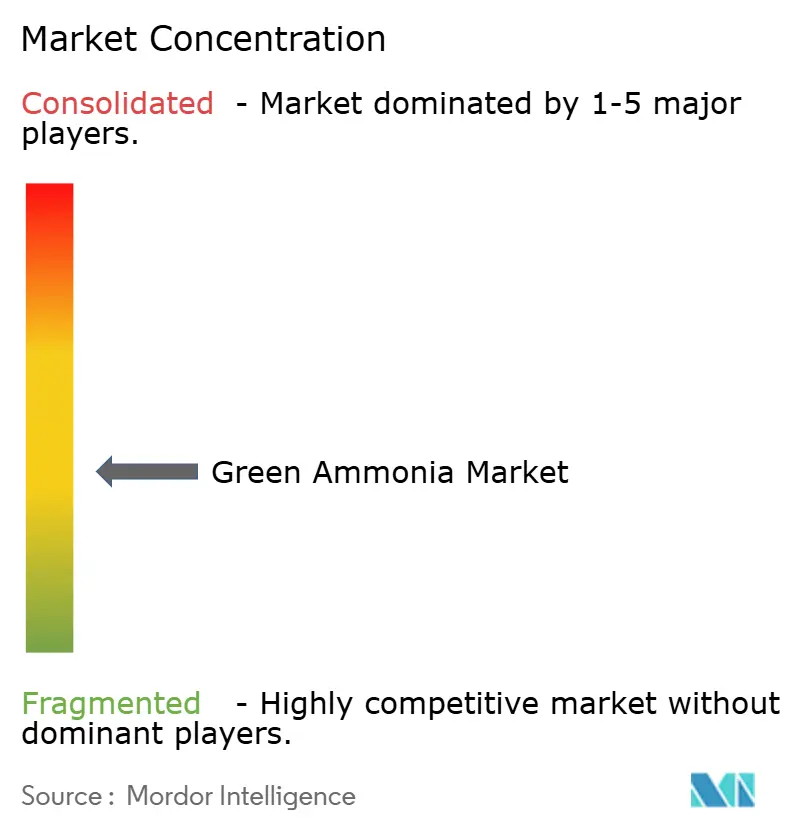

Der Markt für grünes Ammoniak ist mäßig fragmentiert. Integrierte Großkonzerne und von Staatsfonds unterstützte Entwickler dominieren die angekündigten Kapazitäten, wobei Air Products, Yara und CF Industries bis 2030 einen erheblichen Teil der globalen Pipeline kontrollieren. Elektrolyseurlieferanten – Nel, ITM Power und thyssenkrupp Uhde – wetteifern darum, Gigawatt-Fabriken hinzuzufügen; thyssenkrupps modularer alkalischer Stapel, der 2025 angemeldet wurde, beansprucht eine 20-%-Investitionskostensenkung durch standardisierte Platten. Compliance-Standards prägen die maritime Nachfrage, doch das Fehlen eines einheitlichen Grünzertifizierungsschemas lässt Raum für geografische Arbitrage.

Marktführer der Branche für grünes Ammoniak

Air Products and Chemicals Inc.

CF Industries Holdings Inc.

Fertiglobe

Yara

ENGIE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Ägypten und die Europäische Union stärkten ihre Energiepartnerschaft durch die Unterzeichnung zweier Finanzhilfevereinbarungen im Wert von mehr als 124 Millionen EUR. Aus diesem Projekt wurden 34,3 Millionen EUR für das Sokhna-Projekt für grünes Ammoniak bereitgestellt, das auf die Produktion von grünem Wasserstoff und dessen Umwandlung in grünes Ammoniak mithilfe erneuerbarer Energie ausgerichtet ist.

- Januar 2026: In Kakinada, Indien, begann AM Green mit dem Bau einer auf grünem Wasserstoff basierenden Ammoniakanlage mit einer Kapazität von 1,5 Millionen Tonnen pro Jahr. Bis Mitte 2027 erwartet AM Green die Aufnahme der Produktion von 0,5 Millionen Tonnen pro Jahr grünem Ammoniak. Im Vollbetrieb wird die Anlage über 1,95 GW alkalische Elektrolyseure, 7,5 GW erneuerbare Energiequellen und ein 2-GW-Pumpspeichersystem verfügen.

Umfang des globalen Berichts über den Markt für grünes Ammoniak

Grünes Ammoniak wird mit Wasserstoff aus der Wasserelektrolyse hergestellt, die durch alternative Energie angetrieben wird. Es bietet hohe Effizienz und Ausbeute, erfordert wenig Wartung und ist umweltfreundlich, da es kein CO2 emittiert.

Der Markt für grünes Ammoniak ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Landwirtschaft, Schiffskraftstoff, Stromerzeugung, Wasserstoffträger und sonstige Anwendungen (industrieller Rohstoff und mehr) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für grünes Ammoniak in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen für jedes Segment werden auf der Grundlage des Volumens (Tonnen) angegeben.

| Landwirtschaft |

| Schiffskraftstoff |

| Stromerzeugung |

| Wasserstoffträger |

| Sonstige Anwendungen (industrieller Rohstoff usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Landwirtschaft | |

| Schiffskraftstoff | ||

| Stromerzeugung | ||

| Wasserstoffträger | ||

| Sonstige Anwendungen (industrieller Rohstoff usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Produktion bis 2031 sein?

Der Markt für grünes Ammoniak wird voraussichtlich bis 2031 9,85 Millionen Tonnen erreichen, was einem CAGR von 82,47 % über den Zeitraum 2026–2031 entspricht.

Warum ist Düngemittel die dominierende Verwendung?

Die Landwirtschaft benötigte 2025 87,99 % des Volumens, da Ammoniak der primäre Stickstoffdünger-Rohstoff ist und nahrungsmittelunsichere Länder langfristige grüne Versorgungsverträge sichern.

Welche Region bietet die niedrigsten Lieferkosten?

Der Nahe Osten kombiniert erstklassige Solar- und Windressourcen mit großen Grundstücksflächen und ermöglicht Projekten wie NEOM, Wasserstoffkosten unter 2 USD pro Kilogramm zu erreichen, was grünem Ammoniak unter 400 USD pro Tonne entspricht.

Welches politische Instrument beschleunigt die Einführung am stärksten?

Differenzverträge im Vereinigten Königreich, Deutschland und Australien garantieren Einnahmen für bis zu 15 Jahre, schließen Finanzierungslücken und verkürzen die Zeit bis zur endgültigen Investitionsentscheidung.

Ist blaues Ammoniak eine langfristige Bedrohung?

Blaues Ammoniak unterbietet grünes heute um 100–150 USD pro Tonne, doch seine Wettbewerbsfähigkeit wird sich verringern, wenn Kohlenstoffgrenzausgleichsmechanismen Restvermissionen belasten.

Seite zuletzt aktualisiert am: