Marktgröße und Marktanteil für rechtmäßige Überwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.47 Milliarden US-Dollar |

| Marktgröße (2031) | 14.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

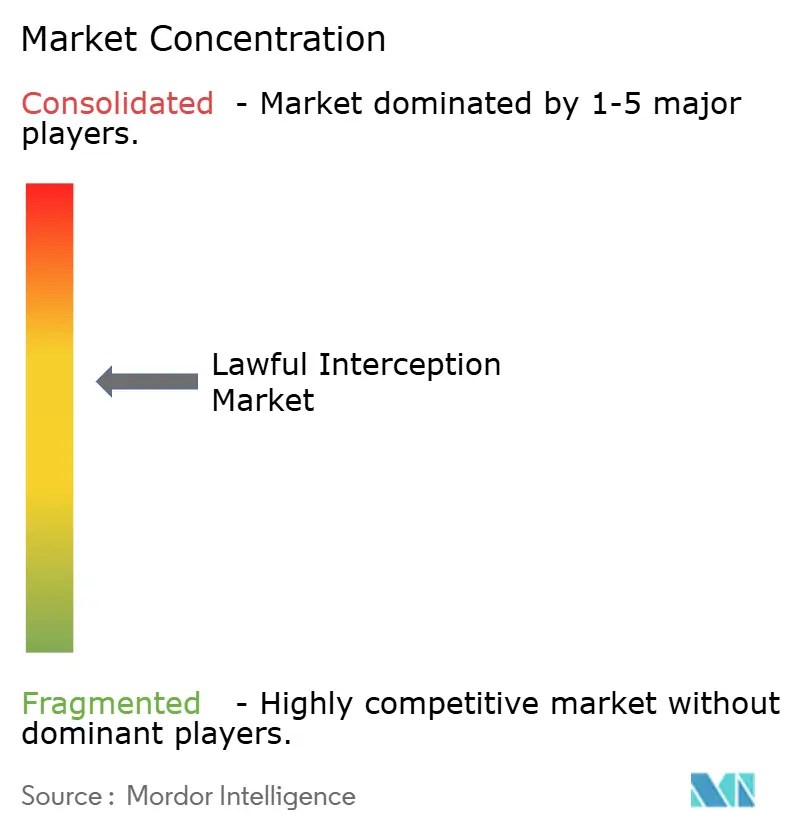

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für rechtmäßige Überwachung von Mordor Intelligence

Die Marktgröße für rechtmäßige Überwachung wird voraussichtlich von 5,47 Milliarden USD im Jahr 2025 auf 6,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 14,98 Milliarden USD bei einer CAGR von 18,27 % über den Zeitraum 2026–2031 erreichen. Der Anstieg spiegelt die zunehmende Konzentration der Regierungen auf die nationale Sicherheitsbereitschaft, erweiterte regulatorische Mandate und die technische Komplexität wider, die durch 5G, Cloud und Verschlüsselung eingeführt wird. Die Nachfrage beschleunigt sich, da Bedrohungsakteure digitale Ökosysteme schneller ausnutzen, als sich Legacy-Überwachungstools anpassen können, was Behörden dazu veranlasst, KI-gestützte Analysen zur Echtzeit-Mustererkennung einzusetzen. Anbieter, die Mediationsgeräte, Entschlüsselungsmodule und Verhaltensanalysen auf einer einzigen Plattform integrieren können, sind gut positioniert, insbesondere da Unternehmen außerhalb der Strafverfolgung mit neuem Compliance-Druck konfrontiert sind. Der Wettbewerbsdruck steigt, weil Telekommunikationsausrüstungshersteller nun Überwachungsmodule mit 5G-Netzwerkgeräten bündeln und damit die Margen für eigenständige Anbieter unter Druck setzen.

Wichtigste Erkenntnisse des Berichts

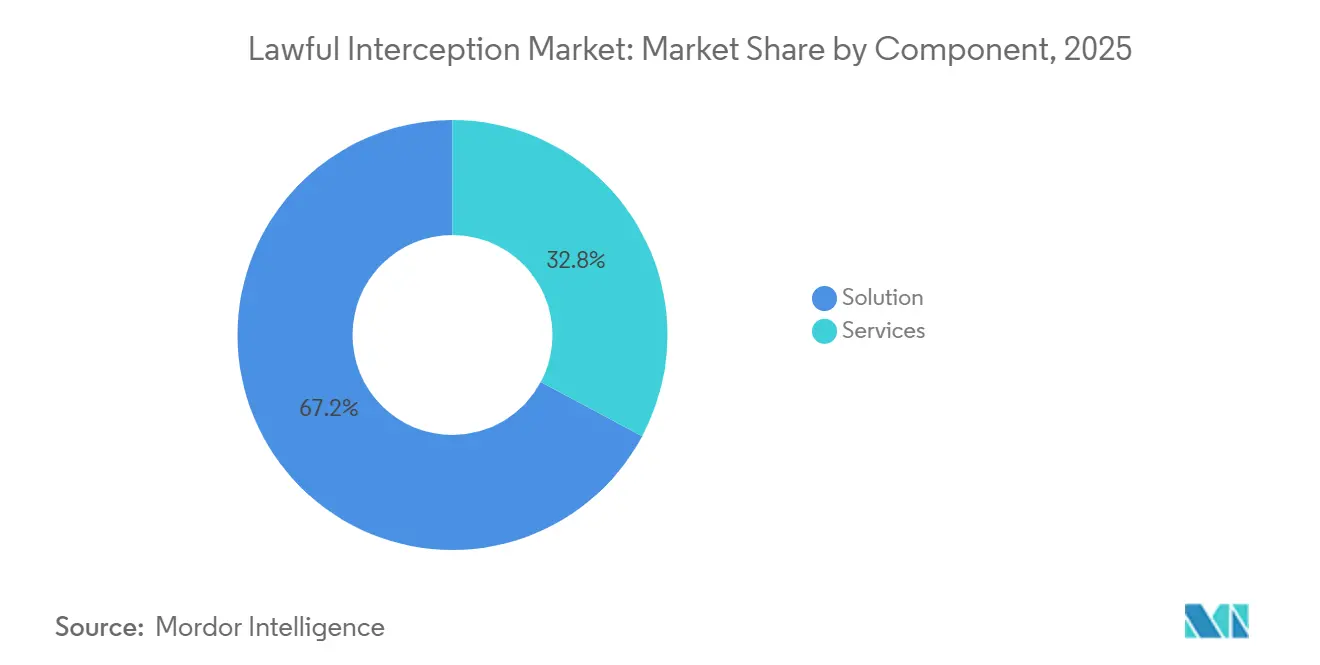

- Nach Komponente entfielen 67,20 % des Marktanteils für rechtmäßige Überwachung im Jahr 2025 auf Lösungen, während Dienstleistungen bis 2031 mit einer CAGR von 18,62 % wachsen.

- Nach Netzwerktyp führten Mobilfunknetze mit 50,60 % der Marktgröße für rechtmäßige Überwachung im Jahr 2025; IP-Netzwerke werden voraussichtlich bis 2031 mit einer CAGR von 19,05 % wachsen.

- Nach Kommunikationskanal behielt Sprache im Jahr 2025 einen Umsatzanteil von 44,90 %, während soziale Medien und OTT-Messaging bis 2031 eine CAGR von 18,41 % verzeichnen werden.

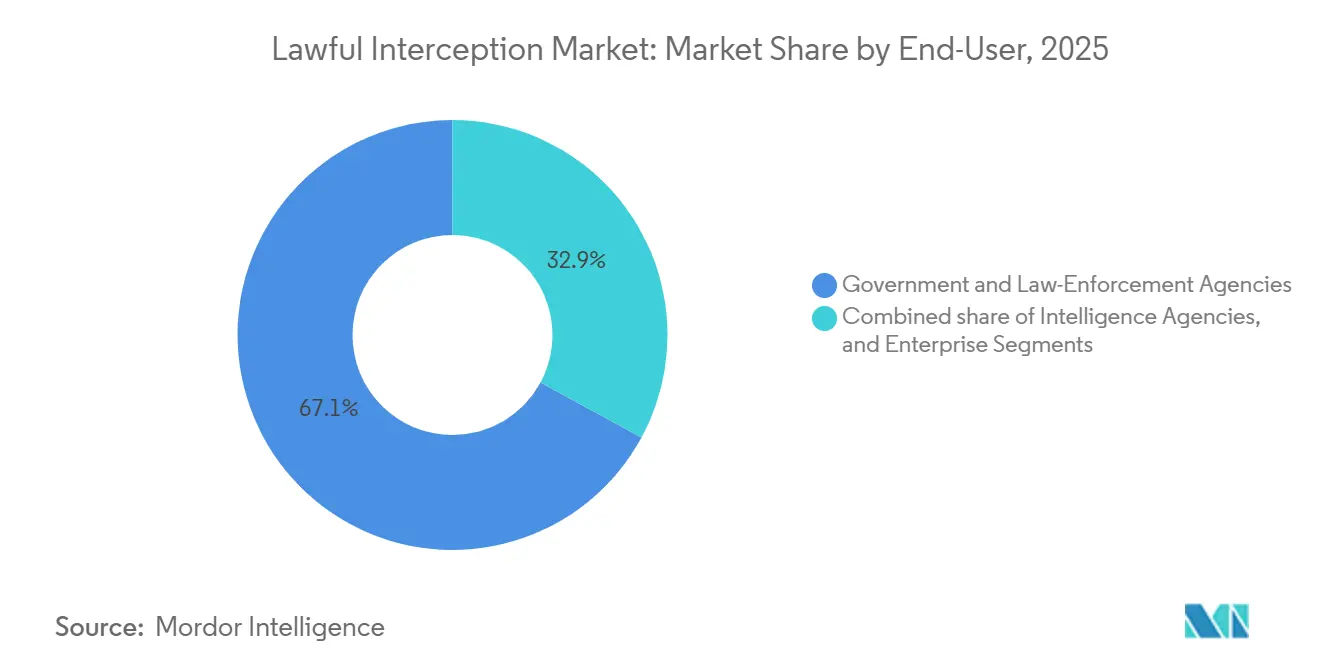

- Nach Endnutzer hielten Regierungs- und Strafverfolgungsbehörden einen Anteil von 67,10 %, aber Unternehmen entwickeln sich bis 2031 mit einer CAGR von 19,30 % weiter.

- Nach Bereitstellungsmodus dominierten Vor-Ort-Lösungen mit 69,30 % der Marktgröße für rechtmäßige Überwachung im Jahr 2025, während Cloud-/gehostete Modelle voraussichtlich mit einer CAGR von 19,12 % steigen werden.

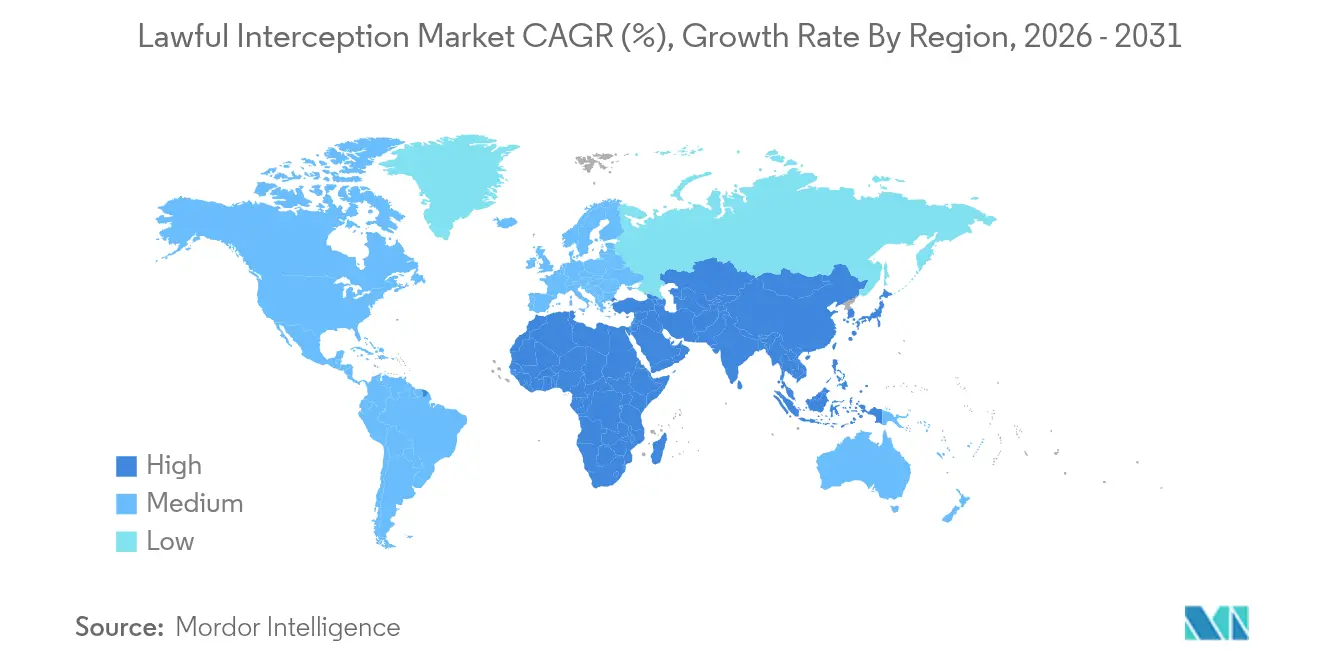

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 38,85 %, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 19,36 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur rechtmäßigen Überwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cyberbedrohungen und Bedenken hinsichtlich der nationalen Sicherheit | +4.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Mandate und Compliance-Anforderungen | +3.8% | EU, Nordamerika, global | Mittelfristig (2–4 Jahre) |

| Verbreitung von IP-basierten und 5G-Kommunikationen | +3.5% | Asiatisch-pazifischer Raum, Nordamerika, global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu cloud-gehosteten Überwachungsplattformen | +2.9% | Nordamerika, Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Echtzeit-Metadatenanalyse – Kapitalrendite | +2.1% | Zunächst Nordamerika und Europa, dann global | Langfristig (≥ 4 Jahre) |

| Rahmenwerke zur Zulässigkeit digitaler Beweise | +1.5% | Global mit regionalen Rechtsstandardvariationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyberbedrohungen und Bedenken hinsichtlich der nationalen Sicherheit

Geopolitische Spannungen und staatlich geförderte Cyberoperationen erhöhen die Überwachungsbudgets in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Bewertung des US-Verteidigungsministeriums von 2024 zur Cyberkriegsführungsposition Chinas unterstreicht die Dringlichkeit fortschrittlicher Abhörposten, die eine gleichzeitige Mehrkanalüberwachung ermöglichen.[1]US-Verteidigungsministerium, „Militärische und sicherheitspolitische Entwicklungen im Zusammenhang mit der Volksrepublik China 2024”, defense.gov MITREs Überprüfung vom Dezember 2024 zur allgegenwärtigen technischen Überwachung argumentiert, dass KI-gestützte Analysen rohe Abfangdaten in verwertbare Erkenntnisse umwandeln und Behörden dazu veranlassen, über einfache Sprachüberwachung hinauszugehen. Die schnelle Erkennung koordinierter Bedrohungsmuster hängt nun von der Echtzeit-Korrelation über 5G-Slices, Satellitenverbindungen und verschlüsselte Nachrichten ab. Anbieter, die integrierte Analyse-Suiten statt isolierter Sonden anbieten, gewinnen daher an Wettbewerbsstärke. Nationale Beschaffungsprogramme, insbesondere in den Vereinigten Staaten, dem Vereinigten Königreich, Australien und Japan, treiben weiterhin die Grundnachfrage an.

Regulatorische Mandate und Compliance-Anforderungen

Regierungen weltweit verschärfen rechtliche Rahmenbedingungen, die Telekommunikationsbetreiber und digitale Plattformen verpflichten, rechtmäßige Zugangsmöglichkeiten bereitzustellen. Die EU-Aktualisierung der Dual-Use-Exportkontrolle von 2024 fordert eine verstärkte Sorgfaltspflicht für Überwachungstools und bevorzugt Anbieter mit ausgereifter Compliance-Dokumentation. Indiens Entwurf des Telekommunikationsgesetzes und die Spezifikationen des Nationalen Cyber-Koordinationszentrums (NCCC) von 2024 für die 5G-Überwachung kodifizieren detaillierte technische Blaupausen und lenken lokale Betreiber zu getesteten 3GPP-konformen Lösungen. Finanzinstitute müssen nun Überwachungsaufzeichnungen mit den grenzüberschreitenden Fondsverfolgungspflichten des FinCEN in Einklang bringen, was die Unternehmensausgaben für Compliance-Monitoring ausweitet. Da Regulierungsbehörden 3GPP TS 33.106/107 als architektonische Leitlinie heranziehen, profitieren in Normungsausschüssen eingebettete Anbieter von einer beschleunigten Akzeptanz.

Verbreitung von IP-basierten und 5G-Kommunikationen

Die Migration von leitungsvermittelter Sprache zu IP-Paketen verändert die Überwachungstopologien. Ciscos Service-Independent Intercept-Konzept veranschaulicht, wie Paketströme Mediations-, Filter- und rechtmäßige Übergabeschnittstellen erfordern, die sich von Legacy-Sprachumgebungen unterscheiden. 5G-Netzwerk-Slicing und MEC-Bereitstellungen erfordern edge-basierte Abhörpunkte, wie in der ETSI-Leitlinie von 2024 zum Multi-Access Edge Computing hervorgehoben. Die Implementierung von Juniper Networks für rechtmäßige Überwachung auf der Benutzerebene bestätigt, dass Anbieter Deep-Packet-Inspection mit hochdurchsatzfähiger Skalierung verbinden müssen, um die Compliance unter 5G-Verkehrslasten aufrechtzuerhalten. Paketisierte Datenströme erschließen auch reichhaltigere Metadaten für Verhaltensanalysen und ermöglichen es Behörden, von retrospektiven Suchen zu prädiktivem Monitoring überzugehen.

Verlagerung hin zu cloud-gehosteten Überwachungsplattformen

Kosten, Elastizität und schnelle Bereitstellung drängen Betreiber zu cloud-nativen Lösungen für den Markt für rechtmäßige Überwachung. PertSols Microservices-Architektur unterstützt containerisierte Bereitstellungen in privaten oder öffentlichen Clouds und demonstriert, wie Überwachung horizontal skaliert werden kann, während die kryptografische Integrität gewahrt bleibt. Ribbon Communications' Studie vom November 2024 zeigt, dass mandantenfähige, cloud-native IMS-Plattformen Carrier-Grade-Verfügbarkeit mit 40 % niedrigeren Gesamtbetriebskosten im Vergleich zu fester Hardware liefern. Schwellenmärkte in Südostasien und Lateinamerika nutzen Cloud-Lizenzmodelle, um hohe Vorabinvestitionen zu vermeiden. Cloud-Umgebungen integrieren auch KI-Engines leichter und ermöglichen Echtzeit-Anomalieerkennung ohne lokale GPU-Farmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rückschlag gegen Datenschutzrechte und Datenschutzgesetze | -2.8% | Europa, Nordamerika, global | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Komplexität des Aufbaus von Mehrfachnetzwerken | -2.1% | Global mit ausgeprägtem Effekt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit begrenzt Interoperabilität | -1.7% | Globale Unternehmens- und Telekommunikationsökosysteme | Mittelfristig (2–4 Jahre) |

| „Verschlüsselung als Standard”-Richtlinien in Over-The-Top (OTT)-Apps | -2.4% | Global, insbesondere in datenschutzregulierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückschlag gegen Datenschutzrechte und Datenschutzgesetze

Druck von Bürgerrechtsorganisationen und strenge Datenschutzgesetze dämpfen die Einführung umfassender Überwachungstools, insbesondere in Europa und Nordamerika. Die Leitlinien des Europäischen Datenschutzausschusses vom Februar 2025 zu KI-Datenschutzrisiken fordern algorithmische Transparenz und Datensparsamkeit und erhöhen damit die Hürden für eine umfassende Datenerfassung bei KI-gestützter Überwachung[2]Europäischer Datenschutzausschuss, „Leitlinien zu KI-Datenschutzrisiken”, edpb.europa.eu. Fragmentierte Mitgliedstaatenregelungen zwingen Betreiber, unterschiedliche Compliance-Workflows aufrechtzuerhalten, was die Kosten erhöht. Interessengruppen klagen weiterhin gegen algorithmische Voreingenommenheit und Massenüberwachungsansprüche und zwingen Anbieter, selektives Targeting und robuste Aufsichts-Dashboards einzuführen. Gleichzeitig begrenzen standardmäßige Ende-zu-Ende-Verschlüsselung auf OTT-Plattformen den Überwachungsumfang und intensivieren die politische Debatte über Mandate für Ausnahmezugang.

Hohe Kosten und Komplexität des Aufbaus von Mehrfachnetzwerken

Betreiber müssen gleichzeitige Überwachung über Legacy-2G/3G-, 4G/LTE-, 5G-, Festnetz- und IP-Domänen aufrechterhalten. Das 3GPP-Treffen in Athen vom Februar 2025 hat Sicherheitsanforderungen für eigenständige 5G-Bereitstellungen vorangetrieben und zwingt Anbieter, Hardware und Software in jedem Release-Zyklus zu aktualisieren. Kleinere Betreiber stehen vor Budget- und Qualifikationsengpässen bei der Integration verschiedener Mediationsgeräte, Edge-Sonden und Analyse-Engines. Interoperabilitätsprobleme verschärfen sich, wenn Multi-Vendor-RAN- und Core-Elemente keine einheitlichen Übergabeschnittstellen aufweisen, was Projektzeitpläne und Kostenüberschreitungen erhöht. Diese Faktoren hemmen die Marktakzeptanz für rechtmäßige Überwachung in Schwellenländern, wo die Kapitalallokation mit dem grundlegenden Netzausbau konkurriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen trotz Lösungsdominanz an Dynamik

Lösungen machten 67,20 % des Marktanteils für rechtmäßige Überwachung im Jahr 2025 aus, gestützt durch die Nachfrage nach Mediationsgeräten, Überwachungszugangspunkten und Analyseplattformen. Das Dienstleistungssegment wird jedoch voraussichtlich mit einer CAGR von 18,62 % wachsen, da Betreiber und Unternehmen Integration, regulatorisches Mapping und Lebenszyklusunterstützung auslagern. Beratungsaufträge, die 3GPP-Spezifikationen in umsetzbare Bereitstellungspläne übersetzen, sind weiterhin sehr gefragt, insbesondere da 5G-Slicing architektonische Nuancen hinzufügt. Verwaltete Überwachungsdienste sprechen kleinere Betreiber an, denen es an rund um die Uhr verfügbarem Sicherheitspersonal mangelt. Innerhalb der Lösungen verzeichnet Überwachungsmanagementsoftware die höchste Dynamik, da KI-Module, die verschlüsselte Nutzlasten analysieren, analytischen Mehrwert schaffen. Entschlüsselungs-Engines und Verhaltensanalyse-Add-ons ergänzen Kernsonden und ermöglichen proaktive Anomaliewarnungen. Mediationsgeräte stehen unter Kommoditisierungsdruck durch softwaredefinierte Alternativen, behalten jedoch ihre Bedeutung für Legacy-leitungsvermittelte Domänen. Der Markt für rechtmäßige Überwachung neigt daher zu Plattformen, die Hardware-Abstraktion mit cloud-fähiger Orchestrierung bündeln.

Schneller regulatorischer Wandel erhöht den Dienstleistungswert weiter. Beratungsteams führen Betreiber durch Exportkontrollbewertungen und Datenschutz-Folgenabschätzungen und minimieren so das Compliance-Risiko. Kontinuierliche Integrationsunterstützung stellt sicher, dass die Sonden-Firmware mit vierteljährlichen 3GPP-Releases übereinstimmt. Schulungsdienste befähigen Ermittler, KI-Dashboards zu nutzen und die mittlere Zeit bis zur Erkenntnis zu verkürzen. Da mandantenfähige Cloud-Bereitstellungen zunehmen, erweitern Anbieter DevSecOps-Angebote zur Automatisierung von Patches und Verifizierungen. Obwohl Lösungen dominant bleiben, stabilisieren wiederkehrende Einnahmequellen aus professionellen und verwalteten Diensten zunehmend die Umsatzprofile der Anbieter im Markt für rechtmäßige Überwachung.

Nach Netzwerk: IP-Netzwerke stören die traditionelle Mobilfunkdominanz

Die Mobilfunkinfrastruktur hielt 50,60 % der Marktgröße für rechtmäßige Überwachung im Jahr 2025 und spiegelt die etablierten GSM-, UMTS- und LTE-Überwachungsgrundlagen wider. IP-Netzwerke entwickeln sich jedoch mit einer CAGR von 19,05 % weiter, da VoIP-, VoLTE- und OTT-Verkehr die Kommunikation in Richtung Paketdomänen verlagert. Die Paketorientierung erschließt Metadatenreichtum und ermöglicht es Behörden, soziale Graphen und Verhaltensmuster zu kartieren, die in Schmalband-Sprache nicht verfügbar sind. Netzwerk-Slicing unter 5G Standalone schafft virtuelle Teilnetze, die Legacy-Core-Sonden umgehen, was die Nachfrage nach edge-residenten Überwachungsfunktionen antreibt. Anbieter, die Benutzerebenen-Sonden mit hochdurchsatzfähigen Paket-Brokern zusammenführen können, gewinnen Aufmerksamkeit bei Tier-1-Betreibern.

Das Festnetzsegment bleibt stabil, gleitet aber langsam ab, da Kupfernetzabschaltungen beschleunigen. Hybride VoLTE-Bereitstellungen verwischen die Grenzen zwischen Mobilfunk und IP und erzwingen eine einheitliche Überwachungsorchestrierung über RAN-, Core- und IMS-Domänen hinweg. NECs Zertifizierung der transpacifischen Compliance für rechtmäßige Überwachung mit SS8 veranschaulicht grenzüberschreitende Paketüberwachungsanforderungen für Unterwasserrouten. Innerhalb der Mobilfunkkategorie generieren 3G/4G-Netzwerke noch immer den Großteil der Sondenvolumen, aber 5G-Verkehr wächst exponentiell und drängt Anbieter dazu, 100-Gbps-Erfassungsraten ohne Paketverlust zu entwickeln. Folglich verlagern sich Investitionen hin zu skalierbaren, virtualisierten IP-Überwachungsrahmen, die Betreiber gegen steigenden verschlüsselten Verkehr zukunftssicher machen.

Nach Kommunikationskanal: Soziale Medien und OTT-Messaging treiben Innovation voran

Sprachüberwachung trug 2025 44,90 % des Umsatzes bei, doch soziale Medien und OTT-Messaging werden voraussichtlich mit einer CAGR von 18,41 % wachsen. Standardmäßige Verschlüsselung auf Plattformen wie WhatsApp und Signal stellt Legacy-Taktiken für rechtmäßigen Zugang in Frage und treibt Forschung und Entwicklung in Metadatenanalyse, Endpunktüberwachung und rechtmäßiges Hacking voran. EU-Politikvorschläge zur Sanktionierung nicht kooperativer Anbieter erhöhen den Druck auf Rückverfolgbarkeitsarchitekturen und schaffen Marktchancen für Anbieter, die Compliance-Gateways innerhalb von Messaging-Stacks anbieten. Datenkommunikationskanäle, die Transaktionsnachrichten und IoT-Telemetrie umfassen, bilden eine stabile mittlere Ebene und profitieren vom exponentiellen Gerätewachstum.

Die OTT-Expansion zwingt Analyse-Engines dazu, Benutzer-, Geräte- und Anwendungskennungen über geschichtete Protokolle hinweg zu korrelieren. Anbieter integrieren Module für künstliche Intelligenz, die Absichten aus Nachrichtenhäufigkeit, Kontaktmustern und Geolokalisierung ableiten, anstatt Inhalte zu entschlüsseln. Sprache bleibt für hochwertige Ziele in der organisierten Kriminalität entscheidend, aber ihr relativer Anteil sinkt, da jüngere Kohorten Text und Multimedia bevorzugen. Datenfokussierte Überwachung gewinnt bei der Überwachung von Finanzkriminalität an Bedeutung, wo verdächtiges Transaktionsrouting oft in Paketheadern und Nutzlast-Metadaten auftaucht. Der Markt für rechtmäßige Überwachung diversifiziert sich daher hin zu kanalagnostischen Plattformen, die heterogene Datenströme aufnehmen können.

Nach Endnutzer: Unternehmensadoption beschleunigt sich über die staatliche Grundlage hinaus

Regierungs- und Strafverfolgungsbehörden generierten 67,10 % des Umsatzes im Markt für rechtmäßige Überwachung im Jahr 2025. Ihre Ausgaben bleiben in nationalen Sicherheitsprogrammen, Terrorismusbekämpfung und der Bekämpfung organisierter Kriminalität verankert. Dennoch wird die Unternehmensnachfrage voraussichtlich mit einer CAGR von 19,30 % steigen, da Sektoren wie Finanzen und Gesundheitswesen strengeren Kommunikationsüberwachungsmandaten unterliegen. Die grenzüberschreitende Überweisungsregel des FinCEN verpflichtet Banken, eine Nachrichtenflussüberwachung zu implementieren, die Wire-Room-Anweisungen Kundenprofilen zuordnet. Der Vorschlag des US-Gesundheitsministeriums vom Januar 2025 zur HIPAA-Sicherheit führt Verpflichtungen für Gesundheitsdienstleister ein, anomalen Zugriff zu erkennen, und drängt sie zu überwachungsgestützten Prüfpfaden.

Nachrichtendienste, obwohl in der Anzahl geringer, haben erstklassige Anforderungen an mehrsprachige, multimodale Datenfusion und weitreichende prädiktive Analysen. Unternehmen tendieren zu Software-als-Dienst-Modellen, die staatliche Fähigkeiten in kostengünstige Compliance-Dashboards umwandeln. Anbieter bündeln sektorspezifische Regelbibliotheken, wie BSA/AML für das Bankwesen, und reduzieren so die Bereitstellungszeiten. Preissensibilität und Datenschutzbedenken erfordern jedoch eine rigorose Datensparsamkeit und richtlinienbasierte Zugangskontrolle. Da die Unternehmensadoption skaliert, erweitert die Branche für rechtmäßige Überwachung ihre adressierbare Basis über staatliche Käufer hinaus und diversifiziert die Einnahmen.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Vor-Ort-Dominanz

Vor-Ort-Plattformen machten 69,30 % des Umsatzes im Markt für rechtmäßige Überwachung im Jahr 2025 aus und spiegeln Souveränitätsmandate, die Isolierung klassifizierter Netzwerke und das Vertrauen der Prüfer in die lokale Datenkontrolle wider. Steigende Cybersicherheitsbedrohungen überzeugen Militär- und Nachrichtendienste weiterhin, luftgespaltene Architekturen beizubehalten. Dennoch wird cloud-/gehostete rechtmäßige Überwachung als Dienst voraussichtlich mit einer CAGR von 19,12 % wachsen, da Microservice-Designs Installationszyklen verkürzen und Investitionsausgaben senken. PertSol und Ribbon Communications bieten Kubernetes-basierte Sonden an, die auf Standardhardware automatisch skalieren und für Tier-2-Betreiber und mobile virtuelle Netzwerkbetreiber attraktiv sind.

Hybridmodelle entstehen als pragmatischer Kompromiss. Die Entschlüsselung sensibler Nutzlasten kann vor Ort verbleiben, während nicht klassifizierte Metadatenanalysen für Hochgeschwindigkeitsverarbeitung in Cloud-GPUs ausgelagert werden. Gorilla Technologys Verträge Ende 2024 in Taiwan zeigen, wie Strafverfolgungsbehörden Cloud-KI-Engines nutzen können, ohne die Kontrolle über rohe Nutzlasten aufzugeben. Verwaltete Dienstoptionen adressieren Qualifikationsengpässe weiter, indem DevSecOps, Patches und Compliance-Berichte in monatliche Gebühren einbezogen werden. Während Vor-Ort-Lösungen in hochsicheren Nischen dominieren werden, zeigt die Marktentwicklung für rechtmäßige Überwachung hin zu elastischen Bereitstellungsrahmen, die Kontrolle mit Kosten in Einklang bringen.

Geografische Analyse

Nordamerika hielt 38,85 % der Marktgröße für rechtmäßige Überwachung im Jahr 2025, unterstützt durch Bundesfinanzierung, ausgereifte Telekommunikationsinfrastruktur und Anbieterökosysteme, die globale Standards prägen. US-Behörden verfeinern weiterhin die Bestimmungen des Communications Assistance for Law Enforcement Act und stärken die Inlandsnachfrage nach aufgerüsteten Sonden. Kanadas Sicherheitsüberprüfungen der 5G-Lieferkette erhöhen die Dringlichkeit für Betreiber, die Überwachungs-Compliance inmitten geopolitischer Kontrolle zu zertifizieren. Die regionale Führungsposition in der KI-Forschung beschleunigt die Einführung fortschrittlicher Analysemodule und fördert positive Innovationszyklen. Erhöhte Ransomware- und staatlich geförderte Hackerangriffe sichern Budgetzuweisungen und gewährleisten stetige Plattformerneuerungen.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 19,36 % bis 2031 verzeichnen. Schnelle 5G-Rollouts erfordern Überwachungsmechanismen für Netzwerk-Slices und Edge-Clouds, Aufgaben, die durch Indiens NCCC-technisches Rahmenwerk kodifiziert sind. Australien, Japan und Südkorea wenden strenge Regeln für kritische Infrastrukturen an und fördern proaktive Systemaufrüstungen. Gleichzeitig setzen südostasiatische Betreiber auf cloud-gehostete Sonden, um hohe Investitionsausgaben zu vermeiden, was mit regionalen Agenden zur digitalen Transformation übereinstimmt. Chinas expandierende Cyberkriegsführungsdoktrin veranlasst Nachbarstaaten, ihre inländischen Überwachungsfähigkeiten zu stärken und die Nachfrage nach KI-gestützten Analysen zu festigen. Die Region weist jedoch heterogene Rechtsordnungen auf, was Anbieter zwingt, Compliance-Pakete je nach Rechtsgebiet anzupassen.

Europa zeigt ein komplexes Zusammenspiel von Datenschutzgarantien und Sicherheitsimperativen. Die Empfehlung der Hochrangigen Gruppe der Europäischen Kommission zur Sanktionierung nicht kooperativer OTT-Anbieter unterstreicht eine regulatorische Tendenz hin zu rückverfolgbarer Kommunikation. Dennoch schreiben DSGVO-Verpflichtungen Datensparsamkeit und Zweckbindungsbeschränkungen vor, was die Bereitstellungskomplexität erhöht. Fragmentierte Mitgliedstaatenregelungen bedeuten, dass Betreiber oft parallele Mediations-Gateways aufrechterhalten müssen, um unterschiedliche Übergabeformate für rechtmäßige Überwachung zu berücksichtigen. Etablierte Anbieter mit umfangreichen Rechtsbibliotheken gewinnen daher einen Wettbewerbsvorteil. Anderswo bleiben Lateinamerika, der Nahe Osten und Afrika aufstrebend, aber vielversprechend; Betreiber dort balancieren Überwachungsinvestitionen gegen laufende Infrastrukturausbauten und wenden sich oft an Cloud-Dienste, die hohe lokale Hardware-Ausgaben umgehen.

Wettbewerbslandschaft

Der Markt für rechtmäßige Überwachung ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da 5G und Verschlüsselung die technischen Hürden erhöhen. Etablierte Nischenspezialisten wie SS8, Verint-Ableger Cognyte und Utimaco (jetzt Nexburg) verteidigen ihren Marktanteil durch tiefes Protokoll-Know-how und langjährige staatliche Zertifizierungen. Cognyte meldete einen Umsatz von 350,6 Millionen USD im Geschäftsjahr 2025 und unterstreicht damit das Potenzial für softwarezentrierte Akteure, die sich auf KI-gestützte Analysen konzentrieren. Telekommunikationsausrüstungshersteller, Nokia, Ericsson, Cisco, integrieren Überwachungshaken direkt in Netzwerkfunktionen und nutzen ihren Infrastruktur-Fußabdruck, um Compliance-Optionen im Querverkauf anzubieten. Diese Integration beschleunigt die Akzeptanz, setzt aber reine Sonden-Anbieter beim Pricing unter Druck.

Strategische Allianzen nehmen zu, da die Komplexität steigt. NECs Partnerschaft mit SS8 für die transpacifische Zertifizierung für rechtmäßige Überwachung zeigt Co-Entwicklungsmodelle, die Paket-Broker-Hardware mit Analyse-Engines kombinieren[5]NEC Corporation, „NEC und SS8 kündigen transpacifische Zertifizierung für rechtmäßige Überwachung an”, nec.com. Thales' Unified Lawful Interception Suite, die in 40 Ländern mit 90 Kunden eingesetzt wird, demonstriert den Vorteil von Unternehmen, die End-to-End-Compliance-Toolkits anbieten. Kleinere Innovatoren schwenken auf cloud-native Software-als-Dienst und KI-Spezialisierung um und differenzieren sich durch Echtzeit-Verhaltensanalysen statt allein durch Paketerfassung. Einige sind Übernahmeziele für größere Integratoren, die schnelle Fähigkeitserweiterungen suchen.

Technologie-Roadmaps konvergieren um virtualisierte Sonden, 3GPP-Compliance und verschlüsselungsbewusste Analysen. Anbieter investieren in GPU-beschleunigte Verarbeitung, Zero-Trust-Architekturen und erklärbare KI, um gerichtliche Zulässigkeitstests zu bestehen. Die Teilnahme an Normungsausschüssen bietet Erstmover-Einblicke in bevorstehende Übergabedefinitionen, eine Taktik, die von Ericsson und Nokia in 3GPP-Arbeitsgruppen genutzt wird. Der Markterfolg hängt zunehmend davon ab, skalierbare, hybride Bereitstellungsmodelle zu liefern, die die Gesamtkosten senken und gleichzeitig standortbasierte Datensouveränitätsregeln erfüllen.

Marktführer für rechtmäßige Überwachung

SS8 Networks, Inc.

Verint Systems Inc.

Vocal Technologies Ltd.

Aqsacom Inc.

Nexburg GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Nexburg GmbH (ehemals Utimaco) stellte auf der ISS World Europe 2025 seine Lösungen 5G ID Associator und S8HR vor und betonte die 3GPP-Konformität.

- Februar 2025: Der Europäische Datenschutzausschuss veröffentlichte Leitlinien zu KI-Datenschutzrisiken, die KI-gestützte Überwachungsplattformen betreffen.

- Februar 2025: Das 3GPP SA WG3-Treffen 120 hat Sicherheitsanforderungen und Spezifikationen für rechtmäßige Überwachung für eigenständige 5G-Systeme vorangetrieben.

- Januar 2025: Das US-Gesundheitsministerium schlug strengere HIPAA-Cybersicherheitsregeln vor und erhöhte damit den Compliance-Bedarf im Gesundheitswesen.

- Januar 2025: Cognyte Software meldete einen Umsatz von 350,6 Millionen USD für das Geschäftsjahr 2025, angetrieben durch die Nachfrage nach KI-zentrierten Analyseplattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für rechtmäßige Überwachung als alle Hardware-, Software- und verwalteten Plattformen, die Kommunikationsdienstleistern ermöglichen, autorisierten Echtzeit-Sprach-, Daten- und Metadatenverkehr an Ermittlungsbehörden über Festnetz-, Mobil- und IP-Netzwerke bereitzustellen. Wir erfassen Lösungserlöse aus Mediationsgeräten, Abhörzugangspunkten, Gateways, Verwaltungsservern und zugehörigen Analyse-Schichten.

Ausschluss aus dem Geltungsbereich: Der Wiederverkauf von Legacy-Passiv-Sonden, die keine standardbasierte Übergabeschnittstelle bedienen, ist nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Lösung

- Mediationsgeräte

- Überwachungszugangspunkte

- Überwachungsmanagementsoftware

- Entschlüsselungs- und Analysemodule

- Dienstleistungen

- Beratung

- Integration und Bereitstellung

- Support und Wartung

- Lösung

- Nach Netzwerk

- Festnetze

- Öffentliches Fernsprechnetz (PSTN)

- Breitband

- Mobilfunknetze

- Globales System für mobile Kommunikation (GSM)

- Allgemeiner Paketfunkdienst (GPRS)

- 3G/4G/LTE

- 5G und zukünftiges Funkzugangsnetz (RAN)

- IP-Netzwerke

- Sprache über Internetprotokoll (VoIP)

- Datenverkehrsüberwachung

- Festnetze

- Nach Kommunikationskanal

- Sprachkommunikation

- Datenkommunikation

- Soziale Medien und OTT-Messaging

- Nach Endnutzer

- Regierungs- und Strafverfolgungsbehörden

- Nachrichtendienste

- Unternehmen

- Nach Bereitstellungsmodus

- Vor-Ort

- Cloud-/Gehostete rechtmäßige Überwachung als Dienst

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Netzwerksicherheitsbeauftragte bei Tier-1-Betreibern, Compliance-Verantwortliche in Strafverfolgungseinheiten sowie regionale Systemintegratoren in Nordamerika, Europa und Asien. Diese Gespräche validierten Preisspannen, typische Port-Dichten sowie das Tempo, mit dem 5G-Core-Upgrades Überwachungs-Hooks integrieren.

Desk Research

Wir begannen mit der Kartierung von Nachfragesignalen anhand öffentlich zugänglicher Quellen wie ETSI- und 3GPP-Standardsveröffentlichungen, ITU-Mobilfunkabonnement-Dashboards, U.S. CALEA-Compliance-Einreichungen, Europarat-Cyberkriminalitätsdirektiven sowie Importdaten, die über Volza für überwachungsfähige Router abgerufen wurden. Finanzberichte börsennotierter Telekommunikationsbetreiber, Jahresbudgets für inländische Sicherheitsbehörden und über Questel abgerufene Patentvolumina halfen uns bei der Bemessung des adressierbaren Ausgabenvolumens. Interne kostenpflichtige Feeds, Dow Jones Factiva für Deal-Nachrichten und D&B Hoovers für Lieferantenfinanzdaten schlossen historische Lücken. Länderspezifische Telekommunikationsverkehrsdaten der Weltbank, Spektrum-Auktionsoffenlegungen und regionale Branchenverbandsstatistiken verfeinerten die Adoptionskurven. Die genannten Quellen sind illustrativ; zahlreiche weitere Dokumente wurden zur Gegenprüfung von Zahlen und Definitionen herangezogen.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde auf Basis aktiver Breitband- und Mobilfunkverbindungen erstellt, wobei Penetrationsfaktoren für überwachungsfähige Standorte angewendet wurden, die je nach Regulierungsstrenge und BIP variieren. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups und stichprobenartige durchschnittliche Verkaufspreise pro Mediationsport, stimmten die Gesamtwerte ab. Zu den Schlüsselvariablen zählen die Anzahl der 4G/5G-Abonnements, durchschnittliche Anfragen zur rechtmäßigen Überwachung pro Million Abonnenten, vorgeschriebene Aufbewahrungsfristen, nationale Sicherheitsausgaben und der mittlere Lösungs-ASP. Prognosen verwenden multivariate Regression kombiniert mit ARIMA, um zu projizieren, wie Verkehrswachstum, Verschlüsselungsraten und Gesetzesänderungen die Geräteaustauschzyklen beeinflussen. Wo Bottom-up-Stichproben dünn waren, interpolierten wir anhand regionaler Analogien, bevor wir mit primären Erkenntnissen abgeglichen haben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Indikatoren auf Varianzabweichungen geprüft (z. B. Carrier-Capex, Sicherheitssoftware-Erlöse). Leitende Prüfer untersuchen Anomalien, und die Zahlen werden jährlich aktualisiert; außergewöhnliche Ereignisse lösen Aktualisierungen zwischen den Zyklen aus. Eine abschließende Analysten-Überprüfung erfolgt unmittelbar vor der Veröffentlichung, um sicherzustellen, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für den Markt für rechtmäßige Überwachung zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekombinationen, Basisjahre und Aktualisierungsrhythmen wählen und ihre Modelle selten neu berechnen, wenn sich Vorschriften ändern.

Zu den wesentlichen Treibern dieser Lücken zählen breitere Geltungsbereiche, die Netzwerkanalyse-Tools einschließen, die Abhängigkeit von Lieferantenerlös-Roll-ups ohne Verkehrskalibrierung, ältere Basisjahre, die durch lineares Wachstum konstant gehalten werden, sowie Währungsumrechnungen, die zum Ankündigungsdatum eingefroren sind, während wir jährlich für Wechselkursschwankungen und Gesetzesänderungen neu ausbalancieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,47 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,14 Mrd. (2024) | Global Consultancy A | Umfasst Netzwerkanalyse- und DPI-Lizenzen über das Mandat zur rechtmäßigen Überwachung hinaus |

| USD 3,50 Mrd. (2021) | Industry Association B | Verwendet ausschließlich Legacy-Sprachabhör-Hardware und hält die Basis von 2021 eingefroren |

Diese Vergleiche zeigen, dass unsere disziplinierte Bereichsauswahl, jährliche Aktualisierung und zweischichtige Validierung eine ausgewogene, transparente Baseline liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für rechtmäßige Überwachung bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 14,98 Milliarden USD erreichen und mit einer CAGR von 18,27 % wachsen.

Welche Region wächst im Markt für rechtmäßige Überwachung am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 19,36 % wachsen, angetrieben durch den schnellen 5G-Ausbau und sich entwickelnde Cybersicherheitsvorschriften.

Warum gewinnen Dienstleistungen in der Branche für rechtmäßige Überwachung an Bedeutung?

Die Komplexität von 5G-Architekturen und sich ändernde regulatorische Mandate erfordern spezialisierte Integration, Compliance und verwaltete Dienstleistungsunterstützung, was zu einer CAGR von 18,62 % für das Dienstleistungssegment führt.

Wie wirkt sich die Cloud-Akzeptanz auf Lösungen für rechtmäßige Überwachung aus?

Cloud-gehostete Überwachungsplattformen bieten Skalierbarkeit und niedrigere Investitionsausgaben und treiben eine CAGR von 19,12 % für Cloud-Bereitstellungen voran, während sie KI-gestützte Echtzeit-Analysen ermöglichen.

Welcher Netzwerktyp wird bei Bereitstellungen für rechtmäßige Überwachung am schnellsten wachsen?

IP-Netzwerke werden voraussichtlich mit einer CAGR von 19,05 % wachsen, da die Kommunikation von leitungsvermittelter Sprache zu paketbasierten Diensten migriert.

Was sind die wichtigsten Hemmnisse, die das Wachstum des Marktes für rechtmäßige Überwachung begrenzen?

Starke Datenschutzrechtsregulierung und die hohen Kosten des Aufbaus von Mehrfachnetzwerken reduzieren das Wachstum im Prognosezeitraum um geschätzte 2,8 % bzw. 2,1 %.

Seite zuletzt aktualisiert am: