Größe und Marktanteil des globalen Legal-Tech-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.67 Milliarden US-Dollar |

| Marktgröße (2031) | 71.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Legal-Tech-Markts von Mordor Intelligence

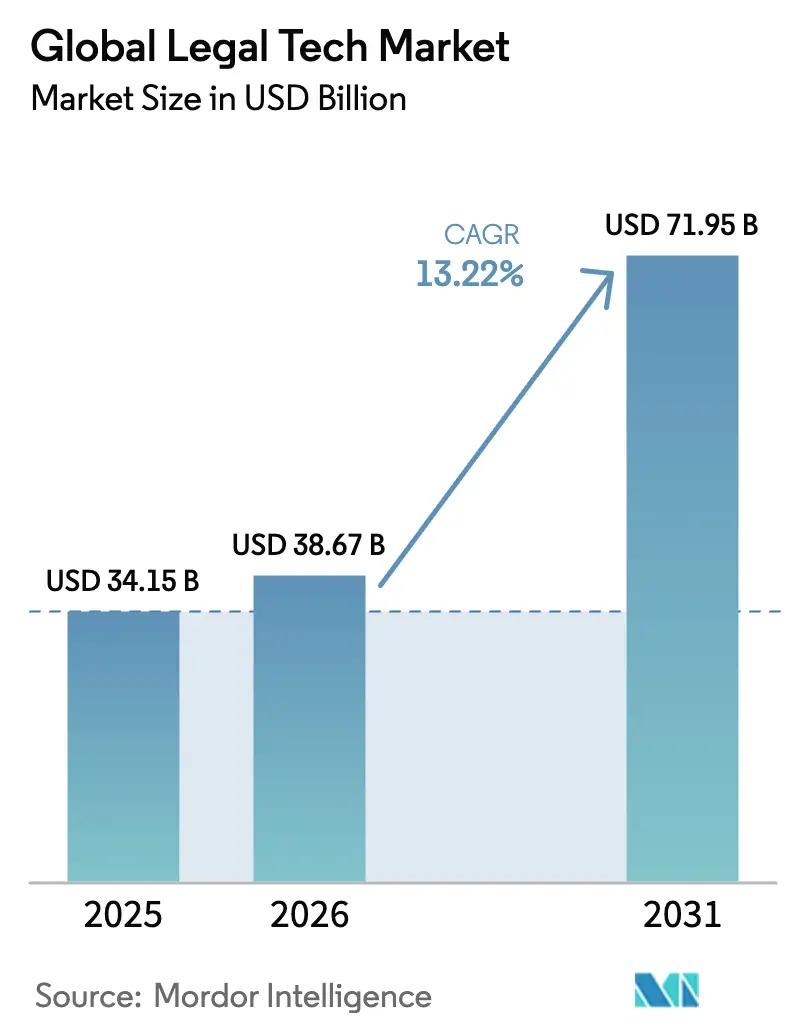

Die Größe des Markts für Rechtstechnologie wird voraussichtlich von 34,15 Milliarden USD im Jahr 2025 auf 38,67 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 13,22 % über den Zeitraum 2026–2031 einen Wert von 71,95 Milliarden USD erreichen. Die Einführung von künstlicher Intelligenz, Cloud-Bereitstellung und Workflow-Automatisierungsplattformen unterstützt diesen Schwung. Unternehmensrechtsteams priorisieren nun ein durchgängiges Vertragslebenszyklusmanagement, während Anwaltskanzleien dem Margendruck durch die Automatisierung von Recherche- und Entwurfsaufgaben entgegenwirken wollen. Anhaltende Risikokapitalinvestitionen in KI-native Anbieter und steigende ESG-Offenlegungspflichten erweitern weiterhin die adressierbare Nutzerbasis. Erhöhte Cybersicherheitsanforderungen und Datensouveränitätsverpflichtungen dämpfen das Wachstum, aber die allgemeine Ausgabenresilienz hält den Markt für Rechtstechnologie auf einem nachhaltigen Aufwärtskurs.

Wichtigste Erkenntnisse des Berichts

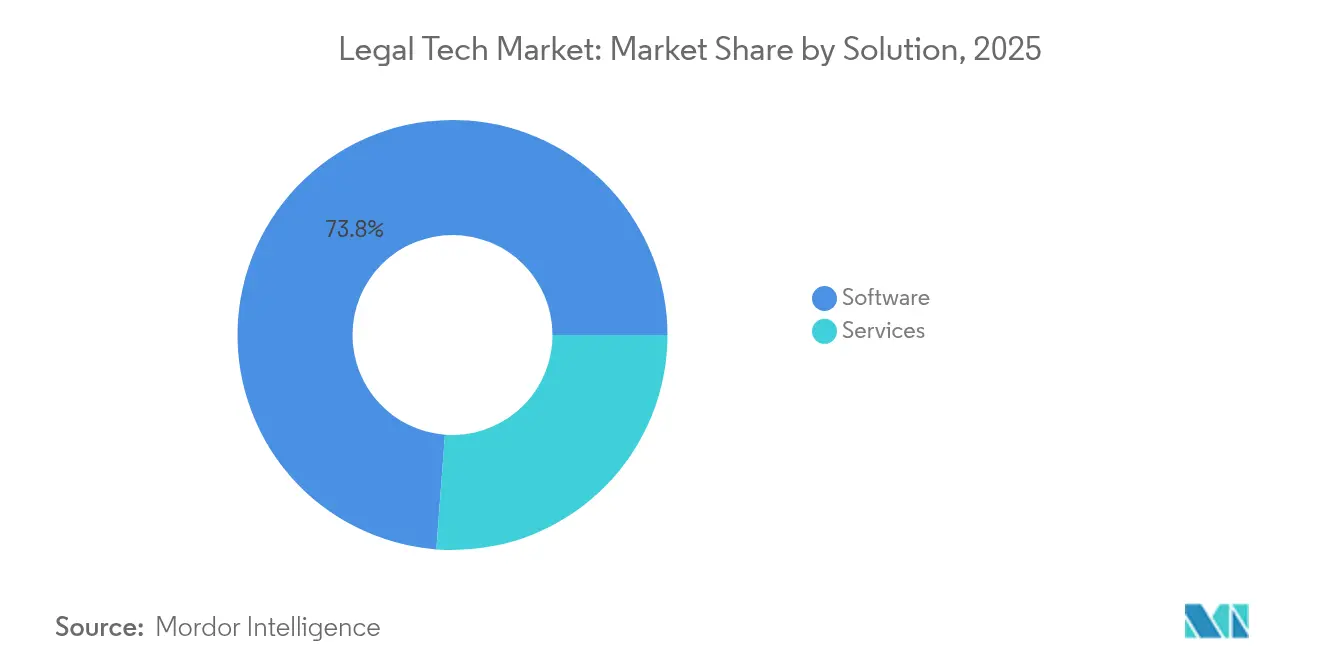

- Nach Lösung hielt Software im Jahr 2025 einen Umsatzanteil von 73,80 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 13,65 % wachsen werden.

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 64,90 % des Marktanteils für Rechtstechnologie; hybride Bereitstellungen werden bis 2031 voraussichtlich mit einem CAGR von 15,55 % expandieren.

- Nach Anwendung führte eDiscovery im Jahr 2025 mit einem Umsatzanteil von 24,65 %, während das Vertragslebenszyklusmanagement mit einem CAGR von 18,35 % bis 2031 voranschreitet.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 46,60 %, aber kleine und mittelständische Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 16,45 % wachsen.

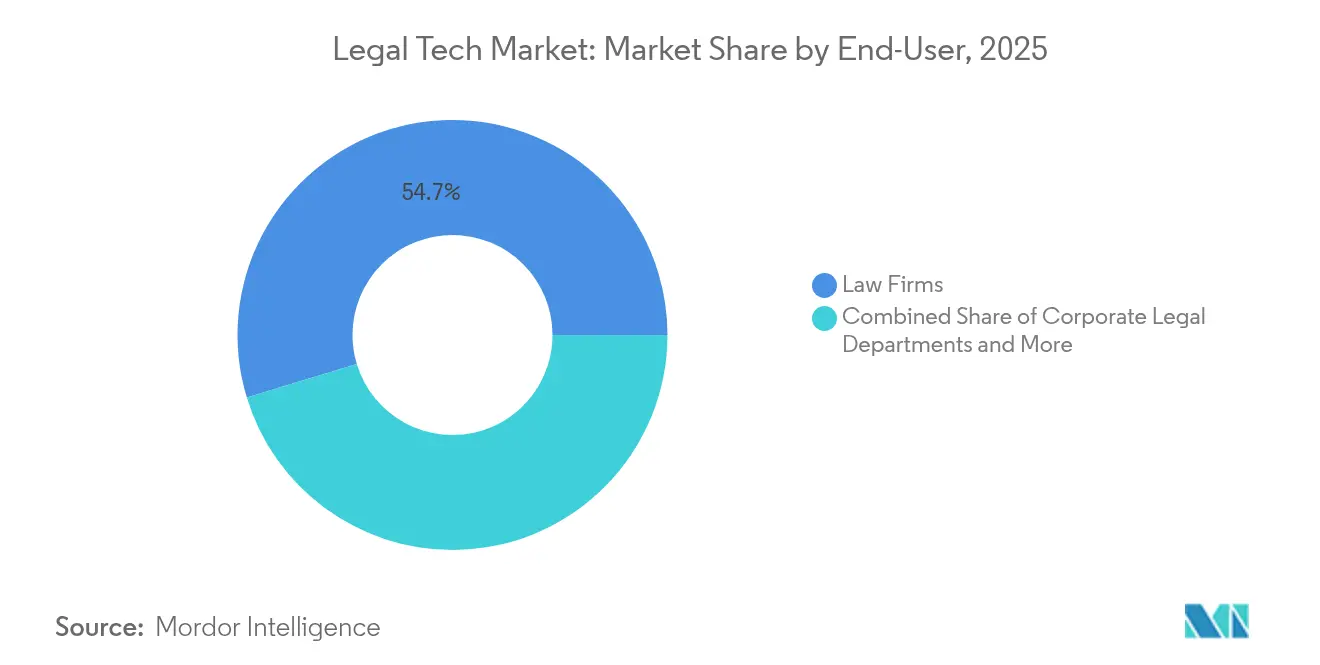

- Nach Endnutzer kontrollierten Anwaltskanzleien im Jahr 2025 54,70 % des Marktanteils für Rechtstechnologie, während Unternehmensrechtsabteilungen den schnellsten CAGR von 14,58 % bis 2031 verzeichnen.

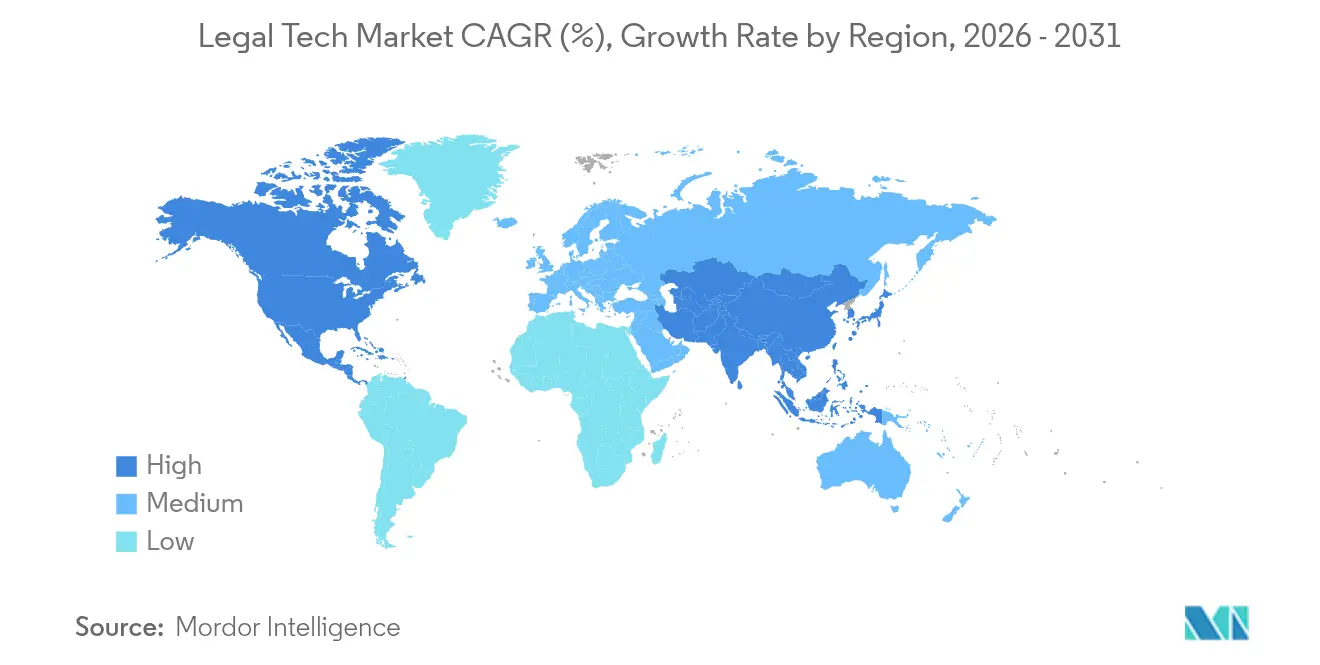

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,50 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 13,95 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Legal-Tech-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Workflow-Automatisierung und Kosteneinsparungen | +3.2% | Nordamerika, EU, globale Expansion | Mittelfristig (2–4 Jahre) |

| KI-gestützte generative Vertragstools | +4.1% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Obligatorische ESG- und Datenschutz-Compliance | +2.8% | EU führend, Ausbreitung in den asiatisch-pazifischen Raum und Amerika | Langfristig (≥ 4 Jahre) |

| Beschleunigung von Remote- und Hybridarbeit | +1.9% | Global nach der Pandemie | Mittelfristig (2–4 Jahre) |

| Risikokapitalzuflüsse in Einzellösungen | +1.5% | Nordamerika und EU, aufstrebende Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Blockchain-Beweisvalidierung | +0.8% | Fortgeschrittene digitale Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Nachfrage nach Workflow-Automatisierung und Kosteneinsparungen bei der Erbringung von Rechtsdienstleistungen

Der Gewinn pro Equity-Partner stieg im Jahr 2024 um 11,6 %, obwohl die Produktivität zurückging, was den finanziellen Anreiz für Automatisierung unterstreicht. Große Kanzleien wie Dechert LLP zeigen, dass die Automatisierung routinemäßiger Entwurfs- und Rechercheaufgaben die Bearbeitungszeiten verkürzt und das Vertrauen der Mandanten in die Preisgestaltung stärkt. Die Präferenz der Mandanten für Pauschalhonorarvereinbarungen – um 34 % gegenüber 2016 gestiegen – verstärkt die Umsatzlogik für Workflow-Plattformen.

Anstieg KI-gestützter generativer Tools für die Vertragserstellung und -prüfung

KI reduziert die Zeit für die Vertragserstellung mittlerweile um bis zu 90 % und gibt Anwälten Raum für strategische Arbeit[2]Jeff Pruitt, „Generative KI-Einführung steigt unter Rechtsteams”, LexisNexis, lexisnexis.com. Thomson Reuters' CoCounsel veranschaulicht diesen Wandel und steigerte seinen Umsatz im Rechtssegment im ersten Quartal 2025 um 8 %. Da 44 % der internen Führungskräfte bereits generative KI einsetzen, hat die Mainstream-Integration die Pilotphase überholt und zwingt Kanzleien, ihr Stundenhonorarmodell zu überdenken.

Obligatorische ESG- und Datenschutz-Compliance-Berichterstattung in verschiedenen Rechtsordnungen

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen erfasst nun 10.000 Nicht-EU-Unternehmen und treibt die Einführung ESG-fokussierter Compliance-Suiten voran. Software wie IBM Envizi hilft Rechtsteams, Mehrfachrahmen-Verpflichtungen zu verwalten und dabei Datenqualitätslücken zu überwinden, die 60 % der Finanzverantwortlichen als kritisch einstufen[3]Christina Montgomery, „IBM Envizi erweitert ESG-Berichterstattungsfunktionen”, IBM, ibm.com.

Ausweitung von Remote- und Hybridarbeitsmodellen in der Rechtspraxis

Da 87 % der Kanzleien Remote-Optionen anbieten, ist die Nutzung cloudbasierter Praxisverwaltungssysteme auf 75 % gestiegen. Virtuelle Kanzleimodelle florieren in den Bereichen geistiges Eigentum und Transaktionen, obwohl Mentoring-Lücken eine Nachfrage nach spezialisierten Schulungsplattformen erzeugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränität und Cybersicherheitsrisiken | -2.1% | EU, asiatisch-pazifischer Raum, global | Langfristig (≥ 4 Jahre) |

| Budgetstarrheit bei kleinen und mittelständischen Unternehmen | -1.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte veraltete Datensilos | -1.3% | Reife IT-Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei autonomer Rechtsberatung | -0.9% | Regulierte entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Exposition gegenüber Datensouveränitäts- und Cybersicherheitshaftung

Vorfälle, die auf Anwaltskanzleien abzielten, verdoppelten sich im Jahr 2024, während sich überschneidende Regelwerke wie die DSGVO und der CLOUD Act die Cloud-Bereitstellung erschweren. Zweiundvierzig Prozent der Rechtsteams nennen Sicherheitsbedenken als ihr größtes Hindernis bei der KI-Einführung, was zu parallelen On-Premise-Aufbauten führt, die die Effizienzgewinne der Cloud schmälern.

Budgetstarrheit bei kleinen und mittelständischen Unternehmen

Schulungskosten schrecken 45 % der kleinen Kanzleien von neuen Technologien ab, sodass nur 24 % der Kanzleien einen 12-Monats-Upgrade-Pfad verfolgen. Anbieter begegnen dem mit gestaffelten SaaS-Preisen und schlüsselfertigen Onboarding-Angeboten, doch Qualifikationslücken und die Angst vor Jobverlust verlängern die Einführungszyklen in ressourcenbeschränkten Umgebungen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Software-Dominanz treibt Innovation voran

Software erzielte im Jahr 2025 73,80 % des Umsatzes und beanspruchte den größten Anteil am Markt für Rechtstechnologie. Das Segment wird mit einem CAGR von 13,65 % expandieren, da KI-integrierte Plattformen reifen. Thomson Reuters allein investiert jährlich mehr als 200 Millionen USD in KI-Verbesserungen für Westlaw Precision und CoCounsel. Der Dienstleistungsumsatz wächst, wenn Kunden Integrations-Know-how suchen, aber das modulare SaaS-Design reduziert externe Beratungsausgaben.

Das hybride Produkt-plus-Service-Modell wird zum Standard. DocuSign's Intelligent Agreement Management Suite verbindet Software mit Beratungsmodulen und steigerte den Umsatz im Geschäftsjahr 2025 auf 2,98 Milliarden USD. Eine solche Bündelung sichert wiederkehrende Einnahmen und erleichtert das Änderungsmanagement für Anwaltskanzleien und Unternehmenskäufer, was die zentrale Rolle von Software im Markt für Rechtstechnologie stärkt.

Nach Bereitstellungsmodell: Cloud-Transformation beschleunigt sich

Cloudbasierte Bereitstellungen machten im Jahr 2025 64,90 % der Marktgröße für Rechtstechnologie aus, was einen entscheidenden Bruch mit On-Premise-Infrastrukturen widerspiegelt. Ein prognostizierter CAGR von 15,55 % wird durch eine tägliche Cloud-Nutzung von 75 % unter Praktikern gestützt. Hybride Aufbauten bleiben relevant, wo grenzüberschreitende Datenflüsse auf rechtliche Hindernisse stoßen, und bieten Staging-Umgebungen für die Workload-Segmentierung.

Geringere Kapitalaufwendungen und schnelle Release-Zyklen ziehen kleine Kanzleien in den Markt für Rechtstechnologie. Plattformen wie Lexis+ liefern KI-Analysen weltweit und erfüllen dabei lokale Datenschutzbestimmungen. Kontinuierliche Bereitstellung ermöglicht es Anbietern, neue Vertragsanalyse-Algorithmen ohne clientseitige Upgrades einzuführen, was die Einführung weiter beschleunigt.

Nach Anwendung: Vertragsmanagement entwickelt sich zum Wachstumsführer

eDiscovery führte den Umsatz im Jahr 2025 mit 24,65 % an, doch Vertragslebenszyklus-Tools sind auf dem Weg zu einem CAGR von 18,35 %, dem schnellsten im Markt für Rechtstechnologie. Organisationen bevorzugen nun eine vorgelagerte Risikominderung gegenüber der nachgelagerten Entdeckung, was Echtzeit-Entwurfsanalysen in den Mainstream treibt. Das Microsoft Word-Plugin von Spellbook kennzeichnet Risikoklauseln während der Erstellung und verkürzt die Prüfzyklen.

KI verfeinert auch Recherche und Analysen, während Dokumentenverwaltungssuiten Machine-Learning-Klassifikatoren einbetten, um Ablagearbeiten zu reduzieren. ESG- und IP-Compliance-Module gewinnen Marktanteile, was die Nachfrage nach Mehrfachrahmen-Berichterstattung in globalen Unternehmen widerspiegelt, insbesondere in stark regulierten Sektoren.

Nach Endnutzer: Unternehmensrechtsabteilungen treiben die Modernisierung voran

Anwaltskanzleien hielten im Jahr 2025 einen Anteil von 54,70 % am Markt für Rechtstechnologie, aber Unternehmensrechtsabteilungen werden bis 2031 mit dem schnellsten CAGR von 14,58 % wachsen. Neunundneunzig Prozent der internen Teams nutzen mittlerweile mindestens ein KI-Tool, wobei 48 % eine häufige Nutzung melden. Technologie verlagert ihren Aufgabenbereich von der Aufgabenausführung hin zur strategischen Risikosteuerung.

Alternative Rechtsdienstleister nutzen Cloud-Plattformen, um Nischen-Know-how zu geringeren Kosten anzubieten, was den Wettbewerb für traditionelle Kanzleien verschärft. Die daraus resultierende Diversifizierung erweitert die Anforderungen an Plattformfunktionen und veranlasst Anbieter, APIs für spezialisierte Workflows und branchenübergreifende Integrationen auszubauen.

Nach Unternehmensgröße: KMU beschleunigen die Technologieeinführung

Großunternehmen hielten im Jahr 2025 einen Anteil von 46,60 %, gestützt auf tiefere Budgets und IT-Unterstützung. Dennoch wird für kleine und mittelständische Unternehmen ein CAGR von 16,45 % prognostiziert, was die Fähigkeitslücke schließt. Nach weit verbreiteter Nutzung von Cloud-Diensten berichteten im Jahr 2025 53 % der kleinen Kanzleien von einer aktiven KI-Nutzung. Abonnementpreise und intuitive Benutzeroberflächen senken die Hürden für Einzelpraktiker und bringen frisches Wachstum in den Markt für Rechtstechnologie.

Anbieter bringen nun „Starter”-Pakete auf den Markt, die E-Signaturen, Recherche und Abrechnung in einem einzigen Dashboard bündeln. Diese Bündelung bietet eine Grundlage für das Upselling fortgeschrittener Analysen, wenn Kanzleien wachsen, und macht das KMU-Segment zu einer strategischen Priorität innerhalb der breiteren Legal-Tech-Branche.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,50 % der Marktgröße für Rechtstechnologie aus, unterstützt durch eine frühe KI-Einführung und Kapitalverfügbarkeit. Risikokapitalfinanzierte Herausforderer wie Harvey AI, das Berichten zufolge mit 5 Milliarden USD bewertet wird, sorgen für Dynamik und spornen etablierte Anbieter an, ihre Release-Zyklen zu beschleunigen. Regulatorische Klarheit rund um Cloud-Dienste und ausgereifte eDiscovery-Präzedenzfälle fördern weiterhin Plattformausgaben.

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 13,95 % expandieren, dem schnellsten regionalen Tempo, da Regierungen die digitale Transformation in professionellen Dienstleistungen fördern. Japans Bestreben, den Export von Dienstleistungssektoren zu steigern und Start-up-Ökosysteme zu fördern, unterstreicht die Wachstumslogik der Region. Der zunehmende grenzüberschreitende Handel erhöht die Nachfrage nach mehrsprachigen Vertragsmanagement-Tools, die auf unterschiedliche Rechtsrahmen abgestimmt sind.

Europas Wachstum bleibt stetig, gestützt durch weitreichende ESG-Mandate und ein einheitliches Datenschutzregime, das die Einführung von Compliance-Software beschleunigt. Unterdessen zeigen der Nahe Osten und Afrika ein aufkeimendes Interesse, da sich Rechtssysteme modernisieren, obwohl Infrastrukturlücken und Budgetbeschränkungen eine unmittelbare Beschleunigung dämpfen. Lateinamerika, angeführt von Brasilien und Mexiko, bildet einen aufstrebenden Chancenpool, in dem wirtschaftliche Stabilisierung und Rechtsreformagenden weitere Plattformeinführungen freisetzen könnten.

Wettbewerbslandschaft

Der Markt für Rechtstechnologie weist eine moderate Konzentration auf, wobei etablierte Akteure aktiv KI-Talente konsolidieren. Thomson Reuters investierte im Jahr 2025 mehr als 200 Millionen USD in KI und erwarb SafeSend für 600 Millionen USD, um die Workflow-Abdeckung zu erweitern. RELX meldet ein zugrunde liegendes Umsatzwachstum von 7 % für seine Lexis-Sparte, angetrieben durch den Rollout von Lexis+ Analytics. DocuSign geht über E-Signaturen hinaus in das integrierte Vereinbarungsmanagement und sichert sich einen Jahresumsatz von 2,98 Milliarden USD.

Disruptoren gestalten die nächste Wettbewerbswelle. Harvey AI entwickelt generative Beratungsmaschinen für Großkanzleien, während Midpage 6,2 Millionen USD einsammelte, um die Benutzerfreundlichkeit der Rechtsrecherche zu verbessern[1]Karen Sloan, „Harvey AI in Gesprächen über eine Bewertung von 5 Milliarden USD”, Reuters, reuters.com. Weißflecken-Chancen umfassen ESG-Dashboards, die über Rechtsdaten gelegt werden, jurisdiktionsbewusste Datensouveränitäts-Tools und prädiktive Litigationsrisiko-Bewertungen für Versicherer. Es sind weitere Akquisitionen zu erwarten, da etablierte Anbieter darum wetteifern, spezialisierte Fähigkeiten zu sichern und die Plattformbreite zu verteidigen.

Die Anbieterstrategie konzentriert sich zunehmend auf offene API-Ökosysteme und modulare KI-Komponenten. Diese Architektur ermöglicht es Kunden, Best-of-Breed-Funktionen ohne hohe Wechselkosten zu kombinieren, was Suite-Anbieter unter Druck setzt, Flexibilität mit integrierten Benutzererfahrungen zu verbinden. Support-Dienste und domänenspezifische Schulungsinhalte entwickeln sich zu Differenzierungsmerkmalen, da die Technologieeinführungsraten über alle Kanzleigrößen hinweg konvergieren.

Führende Unternehmen der globalen Legal-Tech-Branche

Thomson Reuters

RELX (LexisNexis)

Clio (Themis Solutions)

DocuSign

Relativity

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Midpage sammelte 4 Millionen USD in einer Seed-Finanzierungsrunde ein und startete die Propositionssuche, um die Relevanz der Rechtsrecherche zu stärken.

- Mai 2025: Der Decisis-Dienst von RELX verdoppelte seine Partnerschaften mit Anwaltsverbänden und erweiterte die Reichweite auf 20 Verbände.

- April 2025: Keplera sicherte sich 770.000 EUR (825.000 USD), um LexHero, seine KI-gestützte Dokumentenverwaltungsplattform, auszubauen.

- März 2025: LexisNexis stellte Protégé vor, den ersten personalisierten Sprach-KI-Rechtsassistenten, der die Tiefe des Denkens bei Rechercheabfragen verbessert.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Legal-Tech-Markt als alle Einnahmen aus zweckgebundener Software und zugehörigen Support-Dienstleistungen, die rechtliche Workflows in Anwaltskanzleien, Unternehmensrechtsabteilungen, Gerichten und alternativen Rechtsdienstleistern rationalisieren, automatisieren oder ergänzen. Dazu gehören eDiscovery, Vertragslebenszyklusmanagement, Rechtsrecherche und Analysen, Dokumenten- und Praxisverwaltung, Compliance- und IP-Tools, die über Cloud, On-Premise oder hybride Bereitstellungen angeboten werden.

Ausschluss aus dem Umfang: Hardware oder rein beratende Rechtsdienstleistungen, die keine proprietäre Software bündeln, liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Lösung

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud-basiert

- On-Premise

- Hybrid

- Nach Anwendung

- eDiscovery

- Vertragslebenszyklusmanagement

- Rechtsrecherche und Analysen

- Dokumenten- und Praxisverwaltung

- Compliance, Risiko- und IP-Management

- Nach Endnutzer

- Anwaltskanzleien

- Unternehmensrechtsabteilungen

- Behörden und Regulierungsbehörden

- Alternative Rechtsdienstleister

- Sonstige

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Einzelpraktiker

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen halbstrukturierte Interviews mit Produktverantwortlichen von Softwareanbietern, geschäftsführenden Partnern mittelgroßer Anwaltskanzleien in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Unternehmensjuristen in den Bereichen Finanzen und Biowissenschaften durch. Diese Gespräche testen Stückökonomie, durchschnittliche Sitzpreise und Rollout-Zeitpläne und helfen uns, Datenlücken zu schließen und vorläufige Schreibtischschätzungen neu zu kalibrieren.

Schreibtischforschung

Wir beginnen damit, das Universum der Legal-Tech-Angebote mithilfe öffentlicher Quellen wie den Einreichungen des Verwaltungsbüros der US-Gerichte, den E-Justiz-Statistiken der Europäischen Kommission, den jährlichen Umfragen der Internationalen Vereinigung für Rechtstechnologie und über Questel abgerufenen Patentdaten zu kartieren. Unternehmens-10-Ks, Investorenunterlagen und Berichte regionaler Anwaltsverbände ergänzen Einführungs- und Preissignale. Der Abonnementzugang zu D&B Hoovers und Dow Jones Factiva liefert Umsatzaufteilungen und aktuelle Transaktionsaktivitäten, die dann mit Zollversandhinweisen für On-Premise-Appliances abgeglichen werden.

Als nächstes werden Trendindikatoren, zum Beispiel Cloud-Migrationsquoten aus OECD-IKT-Tabellen oder von Crunchbase verfolgte Risikokapitalflüsse, ausgewertet, um die Technologiedurchdringung in den Regionen zu messen. Diese vielfältigen Stränge werden in einer Quellenmatrix katalogisiert; während der Beweiserhebung wurden jedoch auch viele weitere öffentliche Aufzeichnungen und proprietäre Datensätze konsultiert.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wird aus regionalen Ausgaben für Rechtsdienstleistungen, der Anzahl der Anwälte und Cloud-Einführungsraten aufgebaut, die dann mit verifizierten Durchdringungsquoten für jeden Anwendungscluster multipliziert werden; Bottom-up-Gegenprüfungen unter Verwendung des Stichproben-Jahresabonnementpreises multipliziert mit der Anzahl aktiver Nutzer bestätigen die Plausibilität. Variablen wie das durchschnittliche eDiscovery-Datenvolumen, Vertragsdigitalisierungsraten, Cybersicherheits-Compliance-Mandate, Risikokapitalmomentum und SaaS-Preiserosion fließen in eine multivariate Regression ein, die den Umsatz bis 2030 projiziert. Wo Befragtendaten spärlich sind, schließen Proxy-Metriken, zum Beispiel Anwalt-zu-Rechtsassistent-Verhältnisse, vorläufige Lücken vor der iterativen Ausbalancierung.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen dreischichtige Varianzprüfungen, Peer-Review und Anomalie-Flags. Wir aktualisieren alle zwölf Monate, wobei Zwischenzyklusrevisionen durch erhebliche Fusionen und Übernahmen, regulatorische Änderungen oder Preisschocks ausgelöst werden, um sicherzustellen, dass Kunden stets die neueste geprüfte Sichtweise erhalten.

Warum unsere Legal-Tech-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich, weil jeder Herausgeber die Lösungsliste, geografische Zusammenfassungen und Prognosehebel anpasst. Einige bevorzugen historische Transaktionszahlen, während andere Nutzerlizenzen extrapolieren; Währungsumrechnungen und Aktualisierungsrhythmus erhöhen die Streuung weiter.

Zu den wichtigsten Lücken-Treibern gehören (a) der Ausschluss von Support-Dienstleistungserlösen, (b) die Einbeziehung angrenzender Reg-Tech-Tools oder (c) übermäßig aggressive Sitzwachstumsannahmen, die nicht durch Interviews validiert wurden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| 34,15 Mrd. USD (2025) | ||

| 33,07 Mrd. USD (2024) | Globales Beratungsunternehmen A | Engere Produkttaxonomie plus optimistische Wachstumskoeffizienten |

| 28,72 Mrd. USD (2025) | Branchenjournal B | Lässt Dienstleistungserlöse aus; stützt sich auf historische Transaktionszahlen |

| 32,98 Mrd. USD (2025) | Regionales Observatorium C | Fügt angrenzende Reg-Tech hinzu; begrenzte primäre Validierung |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch eine rigorose Abgrenzung des Umfangs, die Validierung von Annahmen mit direkten Marktstimmen und die Kombination komplementärer Größenbestimmungstechniken eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Markts für Rechtstechnologie?

Die Marktgröße für Rechtstechnologie beläuft sich im Jahr 2026 auf 38,67 Milliarden USD und wird bis 2031 voraussichtlich 71,95 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Markts am schnellsten?

Anwendungen für das Vertragslebenszyklusmanagement weisen bis 2031 den höchsten CAGR von 18,35 % auf, da Organisationen das proaktive Risikomanagement priorisieren.

Warum dominieren Cloud-Bereitstellungen?

Cloud-Modelle erfassten im Jahr 2025 einen Anteil von 64,90 %, da sie Remote-Arbeit ermöglichen, Kapitalkosten senken und Feature-Upgrades ohne On-Premise-Wartung beschleunigen.

Wie schnell wächst der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 13,95 % expandieren, angetrieben durch Richtlinien zur digitalen Transformation und zunehmende grenzüberschreitende Rechtskomplexität.

Was sind die größten Herausforderungen bei der Einführung für kleine Kanzleien?

Budgetbeschränkungen und Schulungskosten schrecken 45 % der kleinen Kanzleien ab, obwohl gestaffelte SaaS-Preise und benutzerfreundliche Oberflächen die Lücke verringern.

Welche Technologien sind derzeit am einflussreichsten?

Generative KI für die Erstellung und KI-gestützte Vertragsanalyse-Tools transformieren Workflows, verkürzen die Erstellungszeit um bis zu 90 % und gestalten Abrechnungsmodelle neu.

Seite zuletzt aktualisiert am: