Marktgröße und Marktanteil der Netzwerkverkehrsanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.91 Milliarden US-Dollar |

| Marktgröße (2031) | 8.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

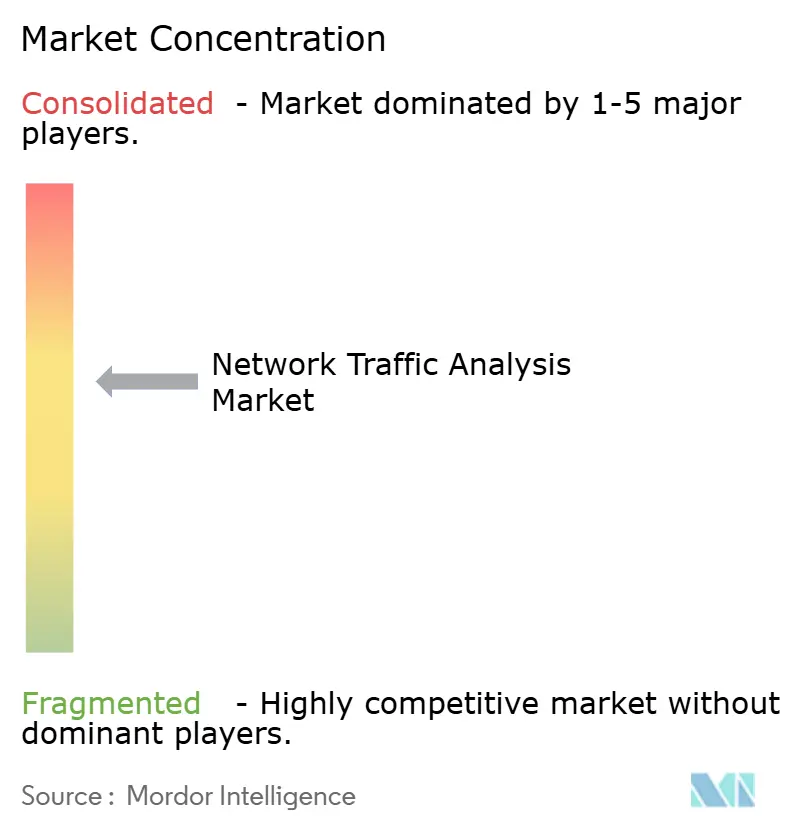

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Netzwerkverkehrsanalyse von Mordor Intelligence

Die Marktgröße der Netzwerkverkehrsanalyse wird im Jahr 2026 auf 4,91 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,42 Milliarden USD, mit Prognosen für 2031 von 8,29 Milliarden USD, was einem Wachstum von 11,06 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt den Schwenk der Sicherheitsgemeinschaft von Perimeter-Abwehrmaßnahmen hin zu tiefer Verkehrssichtbarkeit wider, da Zero-Trust-Programme, 5G-Einführungen und Cloud-native Workloads traditionelle Grenzen verwischen. Unternehmen betrachten Netzwerktelemetrie als die einzige Wahrheitsquelle, die laterale Bewegungen, verschlüsselte Bedrohungen und Leistungsengpässe in einer hybriden Welt aufdecken kann. Anbieter, die KI-gestützte Analysen mit kontinuierlicher Paketerfassung verbinden, gewinnen an Bedeutung, da Sicherheitsteams Einzellösungen konsolidieren, während Managed Detection and Response (MDR)-Dienste die Qualifikationslücke in kleinen IT-Abteilungen überbrücken. Gleichzeitig beeilen sich Plattformanbieter, Analysen verschlüsselten Datenverkehrs und Ost-West-Inspektion zu integrieren, um mit der Einführung von TLS 1.3 und der Verbreitung von Microservices Schritt zu halten.

Wichtigste Erkenntnisse des Berichts

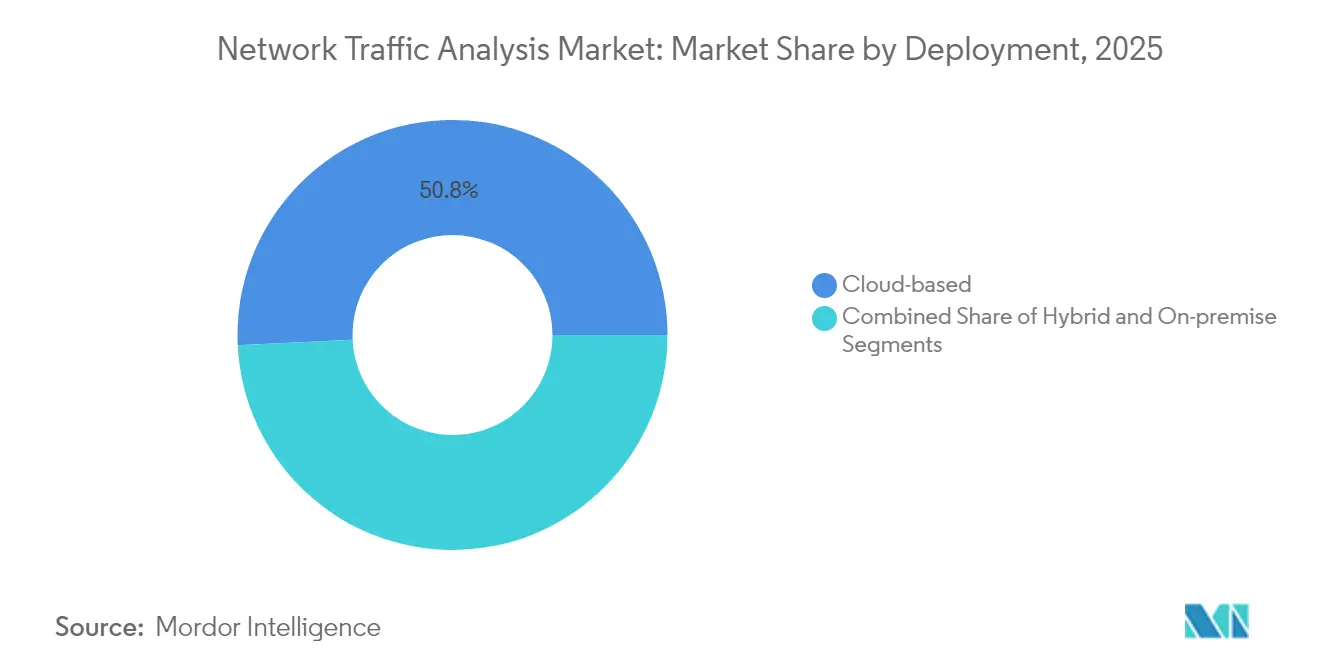

- Nach Bereitstellung führen Cloud-basierte Modelle mit einem Umsatzanteil von 50,76 % im Jahr 2025, während für hybride Bereitstellungen der schnellste CAGR von 13,53 % bis 2031 prognostiziert wird.

- Nach Komponente entfielen 61,85 % des Marktes im Jahr 2025 auf Lösungen; Dienstleistungen sollen mit dem schnellsten CAGR von 14,32 % bis 2031 wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 60,48 %, während kleine und mittlere Unternehmen im Prognosezeitraum den höchsten CAGR von 14,56 % verzeichnen dürften.

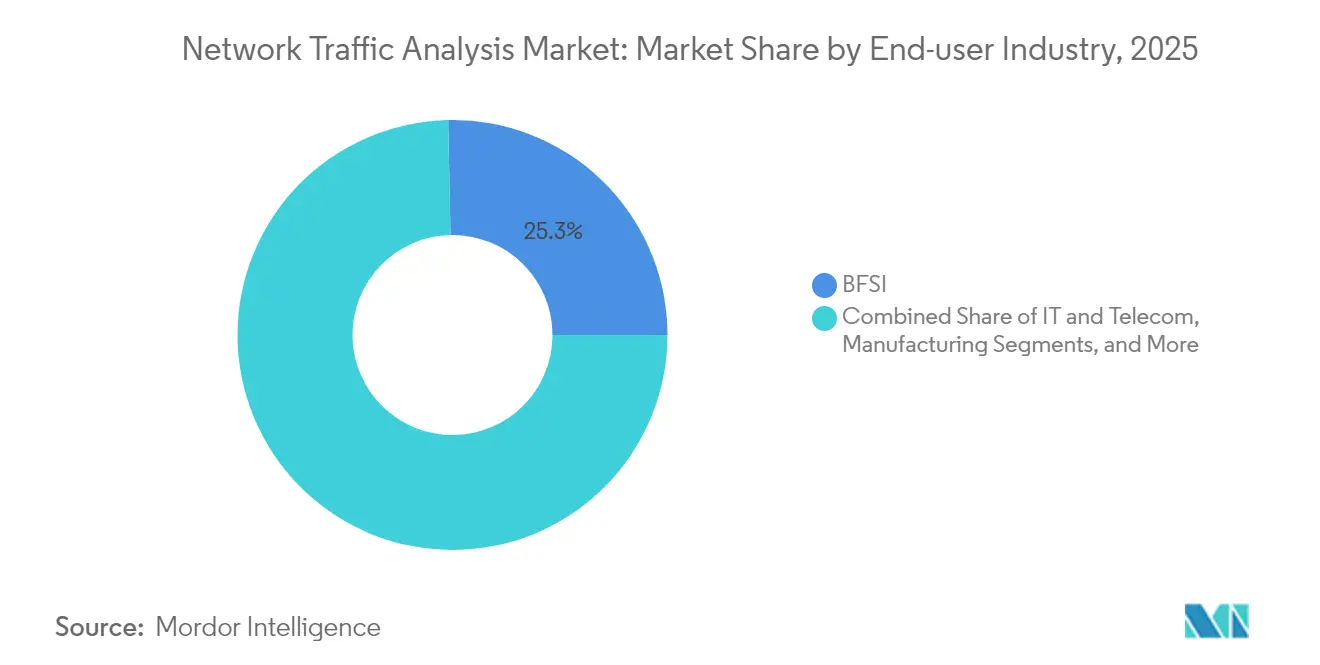

- Nach Endnutzerbranche entfielen auf den BFSI-Sektor 25,32 % des Umsatzes im Jahr 2025, während das verarbeitende Gewerbe bis 2031 einen CAGR von 12,92 % erzielen soll.

- Nach Anwendung entfiel auf Sicherheit und Bedrohungserkennung ein Anteil von 31,86 % im Jahr 2025, während für Leistungsüberwachung und -optimierung der schnellste CAGR von 13,56 % erwartet wird.

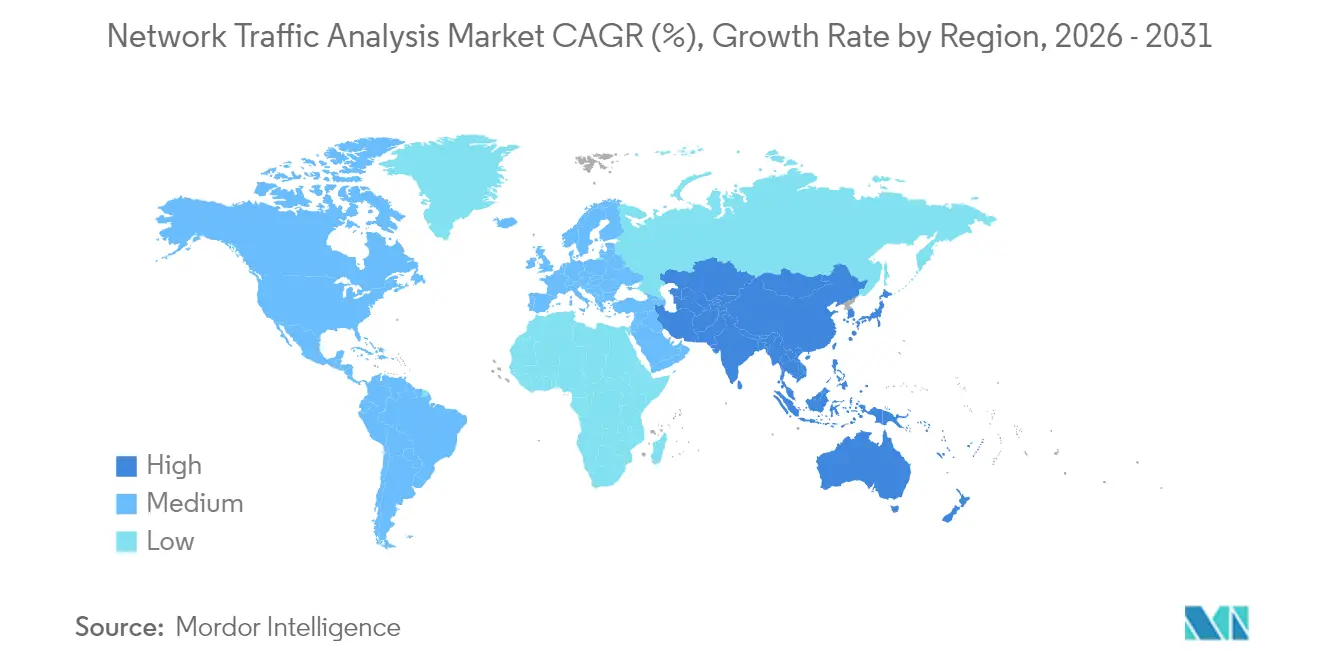

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 33,62 %, und für den asiatisch-pazifischen Raum wird bis 2031 der stärkste CAGR von 14,08 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Netzwerkverkehrsanalyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Etablierung der Netzwerkverkehrsanalyse als Eckpfeiler moderner Sicherheitsarchitekturen | +2.1% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Netzwerkbandbreite und 5G-Einführungen schaffen Sichtbarkeitslücken | +1.8% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Migration zu Cloud- und Hybridarchitekturen steigert die Nachfrage nach Cloud-nativer Netzwerkverkehrsanalyse | +2.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anforderungen an ML-basierte Inspektion verschlüsselten Datenverkehrs | +1.6% | Global, regulatorische Treiber in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung von Zero-Trust-Ost-West-Datenverkehr | +1.9% | Global, unternehmensfokussierte Einführung | Mittelfristig (2–4 Jahre) |

| SOC-Konsolidierung treibt Konvergenz von Netzwerkverkehrsanalyse und NDR voran | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Etablierung der Netzwerkverkehrsanalyse als Eckpfeiler moderner Sicherheitsarchitekturen

Siebzig Prozent der Advanced Persistent Threats basieren auf lateraler Bewegung, die primär durch granulare Verkehrsanalysen erkennbar ist, was Sicherheitsteams dazu veranlasst, die Netzwerkverkehrsanalyse von einem nützlichen Werkzeug zu einer grundlegenden Kontrollmaßnahme zu erheben. [1]Nationale Sicherheitsbehörde, "Förderung der Zero-Trust-Reife im Netzwerk- und Umgebungspfeiler," media.defense.gov Die enge Kopplung von Paketanalysen mit SIEM und XDR reduziert die mittlere Erkennungszeit um bis zu 30 % gegenüber isolierten Werkzeugen. Einheitliche Telemetrie reduziert zudem den Korrelationsaufwand um 40–50 % und gibt knappen Analysten die Möglichkeit, sich auf die Triage statt auf die Datenaufbereitung zu konzentrieren. Anbieter, die offene APIs und Cloud-skalierbare Data Lakes bereitstellen, bilden heute das Fundament vieler Zero-Trust-Programme und positionieren die Netzwerkverkehrsanalyse als das Gewebe, das Endpunkt-, Identitäts- und Cloud-Abwehrmaßnahmen verbindet. Infolgedessen verlagert plattformorientiertes Kaufverhalten das Budget von eigenständigen Sonden hin zu integrierten SaaS-Analysen.

Wachsende Netzwerkbandbreite und 5G-Einführungen schaffen Sichtbarkeitslücken

Der Übergang zu 5G bringt ultradichte Zellen, verteilte Benutzerebenen-Funktionen und Multi-Access-Edge-Computing mit sich, die klassische Taps und SPAN-Ports überlasten. Allein in den Vereinigten Staaten werden die Ausgaben für privates 5G bis 2027 voraussichtlich 3,7 Milliarden USD erreichen, doch die meisten bestehenden Überwachungssysteme können containerisierten Datenverkehr nicht verarbeiten oder Anomalien im Millisekundenbereich erkennen. [2]NETSCOUT, "Sicherstellung von privatem 5G: Unternehmen und Kommunikationsdienstleister," netscout.com Dienstanbieter kooperieren mit Sicherheitsspezialisten – T-Mobiles Prisma-SASE-Paket ist ein bemerkenswertes Beispiel –, um Network Slicing mit inline-Bedrohungserkennung zu verbinden. Die Verbreitung des Internets der Dinge belastet Analyse-Engines zusätzlich, da signaturbasierte Werkzeuge bei vielfältigen Geräteverhalten versagen und die Nachfrage nach verhaltens- und ML-zentrierten Modellen ankurbeln.

Migration zu Cloud- und Hybridarchitekturen steigert die Nachfrage nach Cloud-nativer Netzwerkverkehrsanalyse

Da 96 % der Unternehmens-Workloads in öffentliche Clouds verlagert werden, benötigen Betriebsteams bidirektionale Sichtbarkeit über flüchtige Assets, Microservices und serverlose Funktionen. Cloud-native Plattformen für Netzwerkverkehrsanalyse instrumentieren VPCs, Container und Service-Meshes über leichtgewichtige Agenten oder Traffic-Mirroring-APIs und verbinden diese Metadaten dann mit On-Premises-Flows für eine einheitliche Ansicht. Unternehmen, die einheitliche Dashboards einsetzen, berichten von reibungsloseren Audits, beschleunigter Ursachenanalyse und weniger blinden Flecken bei der Migration von Workloads. KI-gestützte Basislinienbildung kalibriert Schwellenwerte automatisch neu, wenn sich die Topologie verändert, und hilft überlasteten Analysten, manuelle Anpassungen zu vermeiden.

Verbreitung von Zero-Trust-Ost-West-Datenverkehr

Microservices und API-gesteuerte Designs treiben Ost-West-Flows auf etwa 80 % des gesamten Datenverkehrs, wodurch sich das Risiko vom Internet-Eingang hin zur Kommunikation zwischen Diensten verlagert. Zero-Trust-Segmentierung stützt sich auf kontinuierliche Überprüfung, die Einblicke auf Paketebene erfordert, doch die Entschlüsselung jeder Sitzung ist unpraktisch. Moderne Engines für Netzwerkverkehrsanalyse kombinieren daher JA3-Fingerprinting, statistische Flussanalyse und ML-Anomaliebewertung, um verdeckte Bewegungen zu erkennen, selbst wenn der Inhalt verschlüsselt bleibt. Organisationen mit ausgereiften Zero-Trust-Frameworks berichten von 87 % Kosteneinsparungen gegenüber Legacy-Firewalls bei gleichzeitig verbesserter Sicherheitslage.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Entwicklung von Bedrohungen und Verschlüsselung überholt die Werkzeuge | -1.4% | Global, mit akuten Herausforderungen in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Analysten und hohe Lösungskomplexität | -1.7% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen schränken die Deep-Packet-Inspektion ein | -1.2% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Budgetumschichtung hin zu Endpunkt- und XDR-Werkzeugen | -0.9% | Global, mit Schwerpunkt im kostenbewussten KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Entwicklung von Bedrohungen und Verschlüsselung überholt die Werkzeuge

TLS 1.3 verschlüsselt 95 % des Web-Datenverkehrs und verbirgt Handshake-Metadaten, wodurch herkömmliche Deep-Packet-Inspektion ausgehebelt wird. Funktionen wie Encrypted ClientHello und 0-RTT-Wiederaufnahme zwingen Anbieter, auf Seitenkanal-Inferenz umzuschwenken, die auf Timing, Sequenzlängen und Datenverkehrsmorphologien basiert. Forschungsprototypen wie Multi-Instanz-Transformer für verschlüsselten Datenverkehr erreichen eine Klassifizierungsgenauigkeit von 99 %, erfordern jedoch GPU-Rechenleistung und Data-Science-Talente, die den meisten IT-Teams fehlen. Kleinere Anbieter kämpfen mit Forschungs- und Entwicklungskosten, was zu potenzieller Marktbereinigung oder Übernahmen führt.

Mangel an qualifizierten Analysten und hohe Lösungskomplexität

Ein globaler Mangel an Cyber-Analysten bedeutet, dass viele Warnmeldungen nie von menschlichen Augen gesehen werden. Die Kosten von Sicherheitsverletzungen im verarbeitenden Gewerbe stiegen auf 5,56 Millionen USD, da schlanke Teams laterale Bewegungen trotz Werkzeuginvestitionen übersahen. Moderne Systeme für Netzwerkverkehrsanalyse erzeugen umfangreiche Telemetrie; ohne kontextuelle Anreicherung wird die Triage schnell unüberschaubar. Die Nutzung von MDR beschleunigt sich daher, und Anbieter kombinieren nun KI-Triage mit besetzten SOCs, um die Talentlücke zu überbrücken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybride Flexibilität gewinnt an Dynamik

Cloud-Bereitstellungen kontrollierten 50,76 % des Umsatzes im Jahr 2025 und unterstreichen die Präferenz für elastische SaaS-Analysen, die Investitionsausgaben in Betriebsausgaben umwandeln. Das hybride Modell ist der Wachstumsvorreiter mit einem CAGR von 13,53 % bis 2031, da Unternehmen Legacy-Rechenzentren mit AWS-, Azure- oder GCP-Umgebungen verknüpfen. Diese Kombination gewährleistet die Einhaltung von Datenhaltungsvorschriften bei gleichzeitiger Aufrechterhaltung der Cloud-Agilität. Zscalers Traffic-Capture-Dienst zeigt, wie Cloud-Plattformen rohen Datenverkehr in Analyse-Pipelines exportieren können, ohne On-Premises-Erfassungsgeräte zu überlasten.

Unternehmen, die hybride Architekturen einführen, berichten von geringeren Ausgaben für Hardware-Erneuerungen und einer schnelleren Einführung neuer Inspektionsfunktionen, da Upgrades zentral bereitgestellt werden. On-Premises-Sonden bleiben in luftdichten oder stark regulierten Branchen bestehen, doch ihr Anteil am Markt für Netzwerkverkehrsanalyse geht stetig zurück, da Vorschriften Cloud-Zertifizierungsrahmen akzeptieren. Die hybride Einführung treibt daher die gesamte Marktexpansion der Netzwerkverkehrsanalyse in bisher unerschlossene mittelgroße Unternehmen voran, denen bisher Werkzeuge auf Unternehmensniveau fehlten.

Nach Komponente: Dienstleistungen steigen aufgrund der MDR-Nachfrage

Lösungen – Appliances, virtuelle Sensoren und SaaS-Konsolen – repräsentierten 61,85 % der Marktgröße der Netzwerkverkehrsanalyse im Jahr 2025. Dienstleistungen skalieren jedoch mit einem CAGR von 14,32 %, da Organisationen Überwachung und Incident Response auslagern. OPSWATs Übernahme von InQuest veranschaulicht, wie Anbieter Deep-File-Inspektion und Bedrohungsintelligenz mit verwalteten Angeboten bündeln, um die Bedürfnisse des Bundessektors zu erfüllen.

Die Nutzung verwalteter Dienste ist eine pragmatische Reaktion auf den Analysten-Mangel und die Produktkomplexität. Anbieter bieten 24/7-Abdeckung, kuratierte Bedrohungs-Feeds und automatisierte Eindämmung und steigern so die Einführung bei ressourcenbeschränkten Unternehmen. Hardware-Sensoren bleiben in Backbone-Netzwerken mit 100 Gbps und mehr relevant, wo FPGA-Beschleunigung virtuelle Appliances noch übertrifft. Dennoch positionieren Anbieter diese Sensoren zunehmend als Datenweiterleitungsgeräte für Cloud-Analysen.

Nach Unternehmensgröße: KMU schließen die Lücke

Großunternehmen erzielten 2025 einen Umsatzanteil von 60,48 %, doch kleine und mittlere Unternehmen verzeichneten das schnellste Wachstum mit einem CAGR von 14,56 %. Demokratisierte Preisgestaltung und vereinfachtes SaaS-Onboarding senken die Einstiegshürde für Unternehmen ohne dedizierte SOCs. Fortinets Firewall-Linie für kleine Unternehmen integriert Funktionen der Netzwerkverkehrsanalyse, die eine Sicherheitseffektivität von 99,88 % erzielten, was beweist, dass Inspektion auf Unternehmensniveau in kompakten Formfaktoren möglich ist.

Plattformanbieter verfolgen den Mittelstand nun aggressiv; Palo Alto Networks' JAPAC-Initiative schneidert Pakete, die Prisma SASE mit leichtgewichtigem Management kombinieren, um minimalen IT-Mitarbeitern gerecht zu werden. Da Ransomware-Akteure zunehmend mittelgroße Hersteller und Dienstleistungsunternehmen angreifen, finanzieren Vorstände die Einführung von Netzwerkverkehrsanalyse, um Cyber-Versicherungsklauseln zu erfüllen.

Nach Endnutzerbranche: OT-intensive Sektoren beschleunigen sich

Das BFSI-Segment hält einen Anteil von 25,32 % aufgrund von Echtzeit-Betrugsanalysen und strengen Compliance-Kontrollen. Das verarbeitende Gewerbe, angetrieben durch Industrie 4.0, verzeichnet den höchsten CAGR von 12,92 %, da konvergierte IT/OT-Systeme die Angriffsfläche vergrößern. Brisa Bridgestone senkte die OT-Sicherheitskosten um 30 % und steigerte die Teamproduktivität um 20 %, nachdem eine einheitliche, durch Netzwerkverkehrsanalyse gesteuerte Plattform eingesetzt wurde, die Fabriken und Hauptverwaltungsnetzwerke umfasst.

Energie-, Telekommunikations- und Regierungssegmente expandieren stetig aufgrund von Mandaten für kritische Infrastrukturen. Das Gesundheitswesen bevorzugt passive Überwachung zum Schutz von Patientendaten und zur Vermeidung von Latenz, während der Einzelhandel Verkehrsanalysen für PCI-Compliance und Omnichannel-Verfügbarkeit nutzt.

Nach Anwendung: Leistungsüberwachung ergänzt die Sicherheit

Sicherheit und Bedrohungserkennung machen noch immer 31,86 % des Umsatzes im Jahr 2025 aus, doch die Nutzung der Leistungsoptimierung steigt mit einem CAGR von 13,56 %. Fluggesellschaften, Telekommunikationsunternehmen und E-Commerce-Betreiber nutzen Paketanalysen, um Ausfallzeiten zu verkürzen; Alaska Airlines reduzierte die mittlere Erkennungszeit auf unter 10 Minuten und halbierte Ausfälle durch vollständige Netzwerküberwachung.

Compliance-Prüfung und Richtliniendurchsetzung stellen stetige Umsatzströme dar, da Rahmenwerke wie die DSGVO und der CCPA Kontrollen für Daten in Bewegung erfordern. Kapazitätsplanung nutzt Fluss-Trends zur optimalen Dimensionierung von WAN-Verbindungen und hilft Finanzvorständen, Bandbreitenausgaben zu rechtfertigen. Multifunktionale Dashboards für Netzwerkverkehrsanalyse geben Betriebs- und Sicherheitsteams eine gemeinsame Wahrheitsquelle und erhöhen die Verlängerungsraten für Anbieter, die domänenübergreifenden Mehrwert liefern.

Geografische Analyse

Nordamerika trug 2025 33,62 % des Umsatzes bei, dank strenger Datenschutzgesetze, früher Zero-Trust-Einführung und hoher Cybersicherheitsbudgets. JPMorgans KI-gestütztes Betrugssystem veranschaulicht den regionalen Appetit auf paketgesteuerte Analysen, die die Bedrohungsidentifikation um das 300-Fache beschleunigen und jährlich 200 Millionen USD einsparen. Auch staatliche Regierungen setzen auf Beobachtbarkeit; Indiana verbesserte Bürgerdienste nach der Einführung von Verkehrsanalysen in einer Multi-Cloud-Infrastruktur. Der asiatisch-pazifische Raum ist der Hochleistungsmotor mit einem CAGR von 14,08 %. Massive 5G-Einführungen in China, Indien und Südkorea, kombiniert mit Investitionen in Smart Cities und zunehmenden Ransomware-Vorfällen, treiben die Einführung der Netzwerkverkehrsanalyse voran. Lokale Vorschriften wie Chinas Cybersicherheitsgesetz und Australiens Gesetz über kritische Infrastrukturen verpflichten zur Verkehrsprotokollierung und Anomalieerkennung. Hersteller, die Produktionsstätten mit privaten Mobilfunknetzen digitalisieren, benötigen granulare Überwachung zur Absicherung der IT/OT-Konvergenz.

Europa verzeichnet eine robuste Nachfrage aufgrund der Meldepflichten der DSGVO bei Datenschutzverletzungen und aufkommender KI-Gesetzgebung, die algorithmische Transparenz vorschreibt. Initiativen zur souveränen Cloud fördern hybride Bereitstellungen, damit Pakete in der Region verbleiben, was Anbietern zugute kommt, die feinkörnige Datenhaltungskontrollen bieten. Lateinamerika sowie der Nahe Osten und Afrika sind noch im Entstehen begriffen, aber vielversprechend: Brasilianische Banken, saudi-arabische Smart-City-Projekte und südafrikanische Telekommunikationsunternehmen erproben KI-gestützte Netzwerkverkehrsanalyse in Erwartung strengerer Cyber-Mandate.

Wettbewerbslandschaft

Die Marktkonsolidierung nimmt zu, doch das Feld bleibt mäßig konzentriert. Ciscos 28-Milliarden-USD-Ausgabe für Splunk bringt tiefe Beobachtbarkeit in seinen Sicherheits-Stack, während Fortinets Übernahme von Lacework den Schutz von Cloud-Anwendungen in sein Portfolio integriert. Zscalers geplanter Kauf von Red Canary für 900 Millionen USD signalisiert den Ansturm, Bedrohungsanalysen mit MDR-Expertise zu verbinden.

Etablierte Akteure – Cisco, Palo Alto Networks, Fortinet, NETSCOUT – konkurrieren über Breite, Leistung und KI-Kadenz. Spezialisierte Anbieter wie ExtraHop und Flowmon differenzieren sich durch Echtzeit-Verhaltensanalysen. Neue Marktteilnehmer nutzen maschinelles Lernen auf verschlüsselten Flows ohne Entschlüsselung und versprechen Datenschutz-Compliance im großen Maßstab. Wettbewerbsvektoren umfassen Paket-zu-Prozess-Korrelation, Cloud-nativen Sensor-Fußabdruck und Integrationstiefe mit IT-Betriebswerkzeugen.

Patentanmeldungen konzentrieren sich auf ML-Merkmalsextraktion für TLS 1.3- und QUIC-Flows und unterstreichen das Rennen, trotz allgegenwärtiger Verschlüsselung wirksam zu bleiben. Dienstleistungsbasierte Differenzierung nimmt zu; Anbieter bündeln SOC-Analysten, Bedrohungssuche und Behebungs-Runbooks, um dem Qualifikationsmangel der Kunden zu begegnen. Preiskriege sind gedämpft; stattdessen hängen Verträge von Ergebniskennzahlen wie der mittleren Lösungszeit und dem Prozentsatz reduzierter Fehlalarme ab.

Marktführer der Netzwerkverkehrsanalyse-Branche

NETSCOUT Systems Inc.

Cisco Systems Inc.

Palo Alto Networks Inc.

SolarWinds Corporation

Kentik Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Zscaler stimmte der Übernahme von Red Canary zu, um KI-gestützte Analysen mit MDR-Expertise zu verbinden und SOC-Workflows zu optimieren.

- Mai 2025: T-Mobile und Palo Alto Networks stellten ein verwaltetes SASE-Angebot vor, das landesweites 5G und Prisma SASE 5G-Sicherheit kombiniert.

- April 2025: Palo Alto Networks erwog ein Gebot von 650–700 Millionen USD für Protect AI, um die Sicherheitsfähigkeiten für generative KI zu vertiefen.

- Februar 2025: NETSCOUT veröffentlichte Leitlinien zur Sicherstellung von privatem 5G und betonte die durchgängige Paketsichtbarkeit.

- Januar 2025: Axiom und Cloudflare schlossen sich zusammen, um 100 % der Logpush-Daten für Live-Verkehrsabfragen zu zentralisieren.

- Dezember 2024: Cisco fügte eBPF-basierte Cilium-Sichtbarkeit zu Multi-Cloud-Fehlerbehebungs-Suiten hinzu.

- November 2024: Verizon integrierte New Relic und Pixie für Kubernetes-Beobachtbarkeit auf 5G Edge.

- Oktober 2024: BlueCat beabsichtigte, LiveAction zu kaufen und sein Netzwerkverwaltungsportfolio um Paketanalysen zu erweitern.

Berichtsumfang des globalen Marktes für Netzwerkverkehrsanalyse

Netzwerkverkehrsanalyse (NTA) ist der Prozess der Aufzeichnung, Überprüfung und Analyse des Netzwerkverkehrs zum Zweck der Leistung, Sicherheit und/oder des allgemeinen Netzwerkbetriebs und -managements. Es handelt sich um eine Technik zur Erkennung von Anomalien, wie Sicherheits- und Betriebsproblemen. Die Erfassung eines Echtzeit- und historischen Protokolls der Vorgänge in den Netzwerken der Nutzer ist einer der häufigsten Anwendungsfälle der Netzwerkverkehrsanalyse.

Der Markt für Netzwerkverkehrsanalyse ist segmentiert nach Bereitstellung (On-Premises und Cloud-basiert), Endnutzer-Vertikale (BFSI, IT und Telekommunikation, Regierung, Energie und Strom sowie Einzelhandel) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (in Millionen USD) angegeben.

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Lösungen | Hardware-Appliances |

| Virtuelle Appliances | |

| SaaS-Plattform | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Energie und Versorgungsunternehmen |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Verarbeitendes Gewerbe |

| Sonstige Endnutzerbranchen |

| Sicherheit und Bedrohungserkennung |

| Leistungsüberwachung und -optimierung |

| Compliance und Richtliniendurchsetzung |

| Kapazitätsplanung und -prognose |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellung | On-Premises | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Komponente | Lösungen | Hardware-Appliances | |

| Virtuelle Appliances | |||

| SaaS-Plattform | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Energie und Versorgungsunternehmen | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Verarbeitendes Gewerbe | |||

| Sonstige Endnutzerbranchen | |||

| Nach Anwendung | Sicherheit und Bedrohungserkennung | ||

| Leistungsüberwachung und -optimierung | |||

| Compliance und Richtliniendurchsetzung | |||

| Kapazitätsplanung und -prognose | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Malaysia | |||

| Singapur | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Netzwerkverkehrsanalyse an?

Verstärkte Zero-Trust-Einführung, allgegenwärtige 5G-Netzwerke und die Migration zu Cloud-nativen Umgebungen zwingen Organisationen dazu, tiefere Echtzeitsichtbarkeit in Ost-West- und verschlüsselten Datenverkehr zu gewinnen, was einen CAGR von 11,06 % bis 2031 antreibt.

Wie groß ist der Markt für Netzwerkverkehrsanalyse heute?

Die Marktgröße der Netzwerkverkehrsanalyse beträgt im Jahr 2026 4,91 Milliarden USD und soll bis 2031 8,29 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Bereitstellungen zeigen die höchste Dynamik mit einem CAGR von 13,53 %, da Unternehmen On-Premises-Assets mit öffentlichen Cloud-Workloads verbinden und gleichzeitig Datenhaltungsmandate erfüllen.

Warum übertreffen Dienstleistungen den Produktabsatz?

Angebote für Managed Detection and Response adressieren den akuten Analysten-Mangel und veranlassen Dienstleistungen, Lösungen mit einem CAGR von 14,32 % zu übertreffen.

Welche Region bietet das größte Wachstumspotenzial?

Der asiatisch-pazifische Raum führt beim Wachstum mit einem prognostizierten CAGR von 14,08 % aufgrund von 5G-Einführungen, Investitionen in Smart Cities und zunehmendem regulatorischen Druck auf kritische Sektoren.

Welche Wettbewerbsmaßnahmen stechen jüngst hervor?

Ciscos Kauf von Splunk, Fortinets Übernahme von Lacework und Zscalers Vereinbarung zur Übernahme von Red Canary sind Beispiele für strategische Konsolidierung mit dem Ziel, Beobachtbarkeit mit KI-gestützter Bedrohungserkennung zu verbinden.

Seite zuletzt aktualisiert am: