Marktgröße und Marktanteil für Compliance-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.82 Milliarden US-Dollar |

| Marktgröße (2031) | 74.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.67% CAGR |

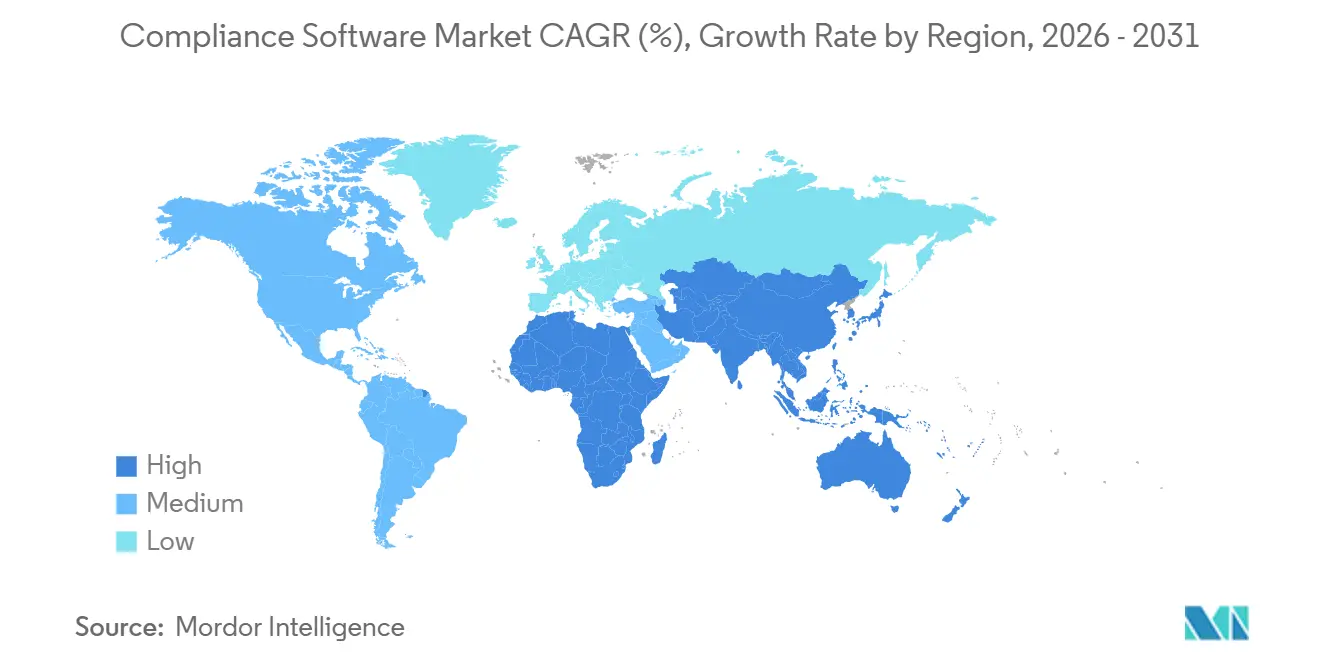

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Compliance-Software von Mordor Intelligence

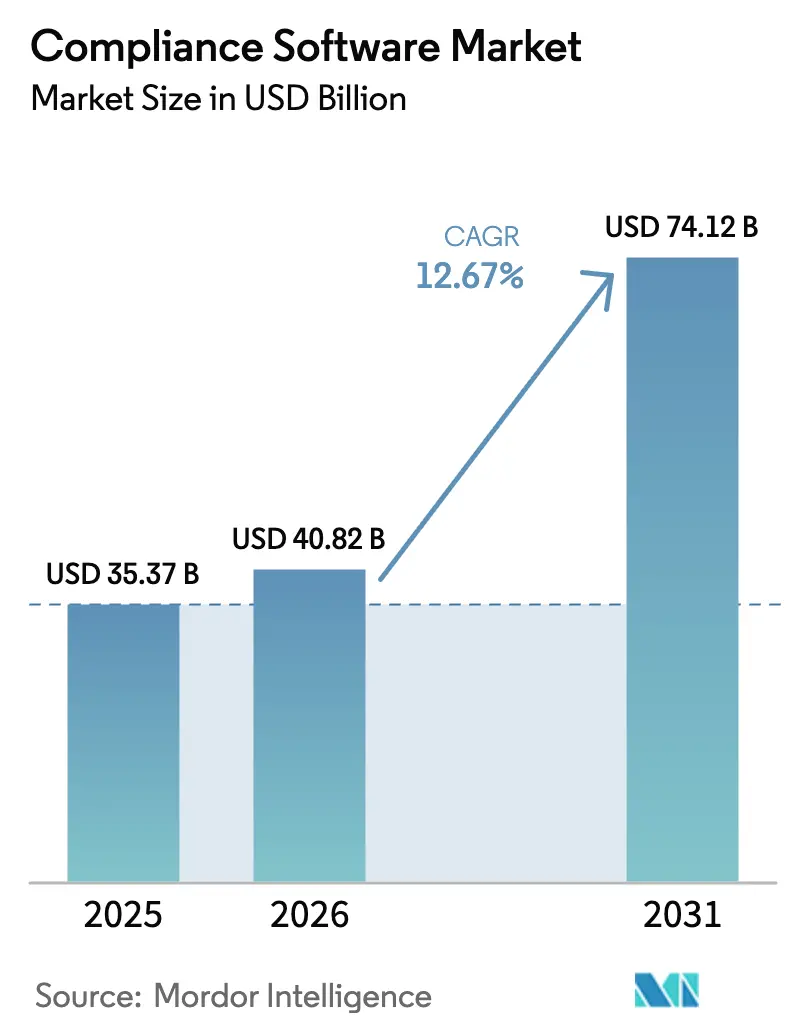

Die Marktgröße für Compliance-Software wird voraussichtlich von USD 35,37 Milliarden im Jahr 2025 auf USD 40,82 Milliarden im Jahr 2026 steigen und bis 2031 USD 74,12 Milliarden erreichen, mit einer CAGR von 12,67 % über den Zeitraum 2026–2031. Dieses Wachstum spiegelt einen strukturellen Wandel von episodischen Prüfungen hin zur kontinuierlichen Überwachung von Kontrollen wider, angetrieben durch globale Vorschriften, die Prozesslücken mittlerweile ebenso streng ahnden wie Ergebnisfehler. Mandate zur Echtzeit-Vorfallmeldung, steigende Cyberstrafen und die Konvergenz von Offenlegungen zu Umwelt, Soziales und Unternehmensführung (ESG) mit Finanzberichten verstärken den Bedarf an einheitlichen Governance-, Risiko- und Compliance-Plattformen. Cloud-native Bereitstellungen dominieren, da Sovereign-Cloud-Regionen Anforderungen an den Datenspeicherort erfüllen, während elastische Rechenkapazität die Kosten für regulatorische Stresstests senkt. Kleine und mittlere Unternehmen (KMU) übernehmen nun unternehmensgerechte Suiten, da Gleichstellungsgesetze größenbasierte Ausnahmen abschaffen, und Engines der künstlichen Intelligenz (KI), die automatisch Prüfpfade generieren, reduzieren den manuellen Prüfaufwand und setzen knappes Fachpersonal für höherwertige Analysen frei.

Wichtigste Erkenntnisse des Berichts

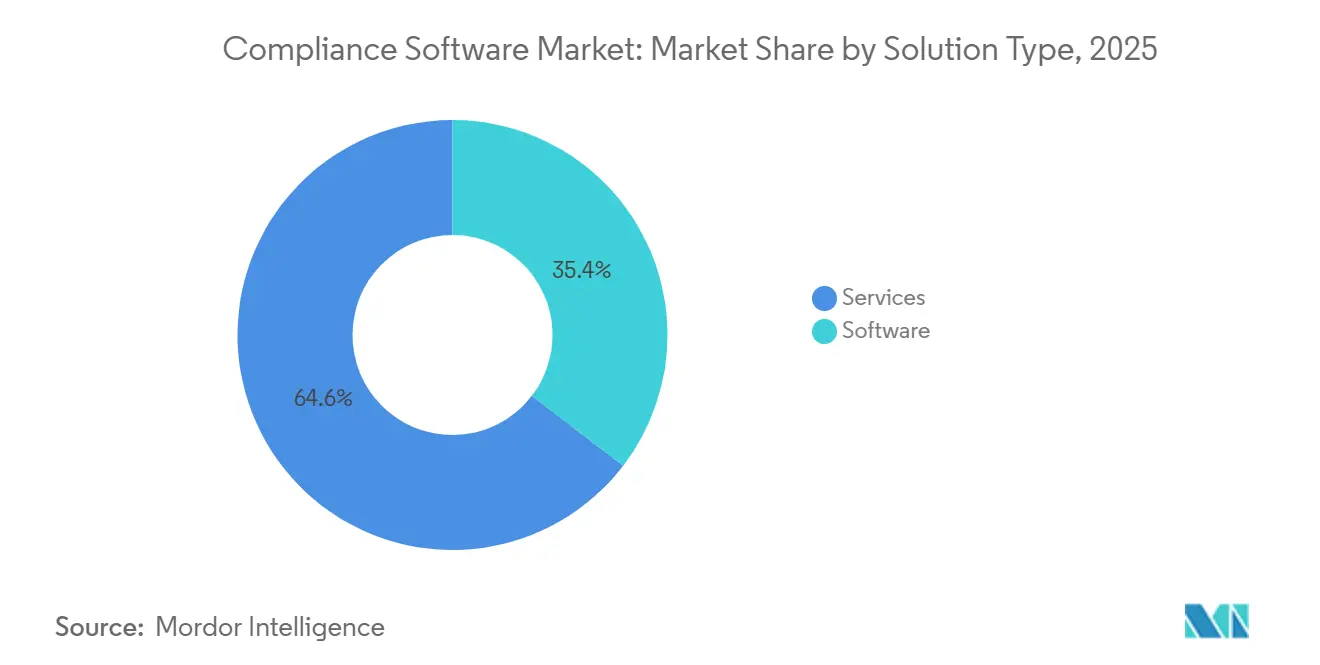

- Nach Typ entfiel im Jahr 2025 ein Umsatzanteil von 35,41 % auf Software; Dienstleistungen werden zurückbleiben, da das Softwaresegment bis 2031 mit einer CAGR von 12,91 % wächst.

- Nach Bereitstellung entfiel im Jahr 2025 ein Marktanteil von 69,23 % auf die Cloud, und dieser Bereich soll bis 2031 mit einer CAGR von 13,19 % wachsen.

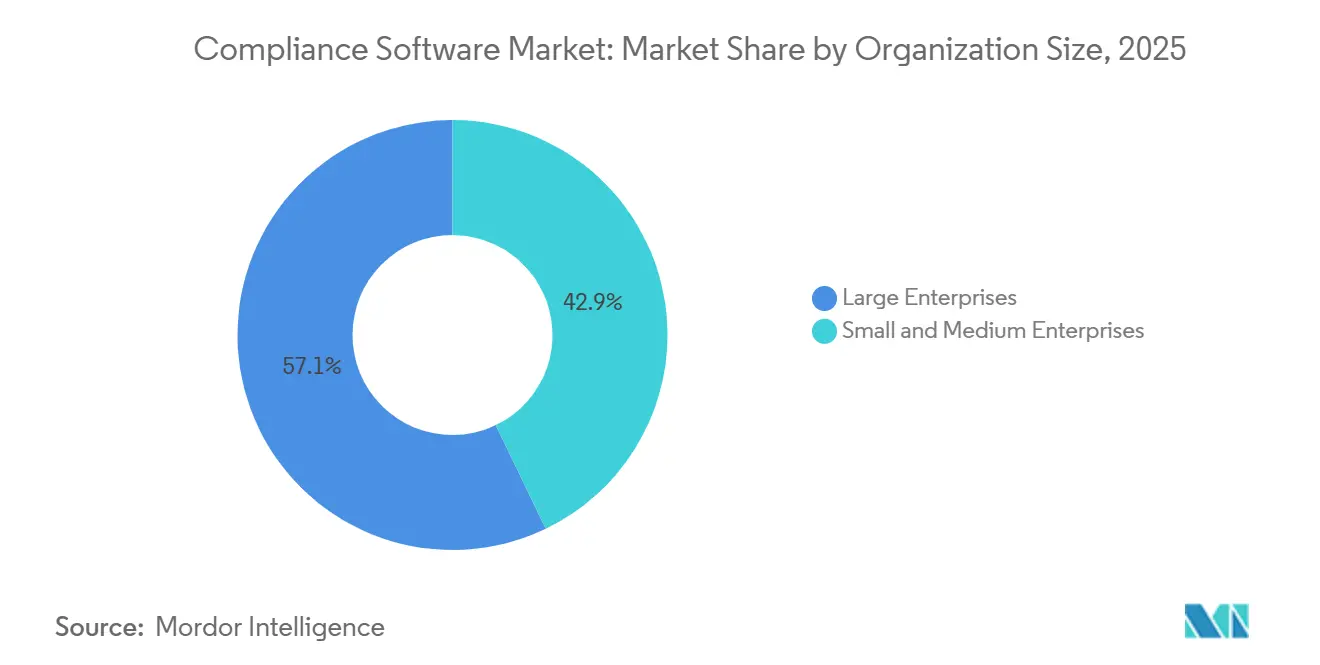

- Nach Unternehmensgröße entfiel im Jahr 2025 ein Marktanteil von 57,14 % auf Großunternehmen; kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 12,96 % wachsen.

- Nach Endnutzerbranche wird für das Gesundheitswesen bis 2031 eine CAGR von 14,12 % prognostiziert, während Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 den höchsten Umsatzanteil von 23,89 % behielten.

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 38,62 % auf Nordamerika; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 13,63 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Compliance-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Komplexität in allen Sektoren | +2.8% | Global, mit besonderer Intensität in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchsetzung von Cyber-Vorschriften bei Datenschutzverletzungen | +2.3% | Global, angeführt von Nordamerika, EU und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Cloud-nativen Compliance-Suiten | +2.1% | Nordamerika und Europa als Kernmärkte, rasante Verbreitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von KI-gesteuerter kontinuierlicher Kontrollüberwachung | +1.9% | Nordamerika und EU als frühe Anwender, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Konvergenz von ESG- und Finanz-Compliance-Berichterstattung | +1.6% | EU-Führerschaft, Nordamerika folgt, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Branchenspezifische Mandate für Krypto- und digitale Vermögenswerte | +1.4% | EU (MiCA), asiatisch-pazifischer Raum (Singapur, Hongkong), Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Komplexität in allen Sektoren

Globale Regulierungsbehörden erließen in den Jahren 2024–2025 eine Rekordzahl neuer Vorschriften und zwangen Unternehmen dazu, überlappende Mandate mithilfe von Software zu verwalten, die einzelne Kontrollen mehreren Zitaten zuordnet. Überarbeitete HIPAA-Sicherheitsänderungen fügten Mandate für Multi-Faktor-Authentifizierung und Verschlüsselung hinzu, wodurch veraltete Zugriffsverwaltungstools obsolet wurden.[1]US-Ministerium für Gesundheit und Soziale Dienste, "HIPAA-Sicherheitsregeländerungen," HHS.GOV Finanzinstitute jonglieren nun mit Säule-3-Kreditrisikooffenlegungen neben Klimarisikorahmen – eine Herausforderung, die mit Tabellenkalkulationen nicht zu bewältigen ist. Branchenspezifische Regelwerke, wie etwa Exportkontrollvorschriften, die nun für Software-als-Dienstleistung-Plattformen gelten, erfordern Prüfpfade, die jede Datenanfrage einem autorisierten Benutzer zuordnen. Diese kumulierten Verpflichtungen beschleunigen die Einführung von Plattformen, die Richtlinienbibliotheken zentralisieren, die Beweiserhebung automatisieren und eine regulierungsübergreifende Kontrollzuordnung bieten.

Zunehmende Durchsetzung von Cyber-Vorschriften bei Datenschutzverletzungen

Die Strafen für Cybersicherheitsverstöße stiegen stark an; die Datenschutzstrafen der Europäischen Union erreichten im Jahr 2024 EUR 2,1 Milliarden (USD 2,24 Milliarden), ein Anstieg von 34 % gegenüber 2023.[2]Europäischer Datenschutzausschuss, "DSGVO-Durchsetzungsstatistiken," EDPB.EUROPA.EU Die US-amerikanische Bundeshandelskommission verhängte im März 2025 eine Sanktion von USD 4,75 Millionen gegen einen Gesundheitsdienstleister wegen langsamer Patch-Behebung. Bundesstaaten wie Colorado verkürzten die Fristen für Datenschutzverletzungsmeldungen auf 10 Tage und drängten Unternehmen zur Implementierung von Echtzeit-Benachrichtigungen. Compliance-Suiten integrieren Schwachstellenscanner und Feeds aus Sicherheitsinformations- und Ereignisverwaltungssystemen, um Risikoregister automatisch zu aktualisieren, sodass Organisationen schnelle Offenlegungsfristen einhalten und gleichzeitig Fehlalarme reduzieren können.

Wachsende Akzeptanz von Cloud-nativen Compliance-Suiten

Die Cloud erfasste den Großteil des Umsatzes im Markt für Compliance-Software, da Regulierungsbehörden nun Sicherheitsmodelle mit geteilter Verantwortung akzeptieren. Die Währungsbehörde Singapurs erlaubte Banken, Kundendaten in öffentlichen Clouds zu hosten, sofern die Verschlüsselungsschlüssel unter der Kontrolle der Institute verbleiben.[3]Währungsbehörde Singapurs, "Leitlinien zum Technologierisikomanagement," MAS.GOV.SG US-amerikanische Pipeline-Sicherheitsrichtlinien trieben Betreiber kritischer Infrastrukturen zu hybriden Architekturen, die On-Premises-Kontrolle mit elastischer Analysekapazität verbinden. Mandantenfähige Plattformen übertragen regulatorische Updates gleichzeitig an alle Kunden, und Hardware für vertrauliches Computing mindert Bedenken hinsichtlich des Anbieterzugriffs auf sensible Daten. Zusammen senken diese Fortschritte die Bereitstellungshürden und die Gesamtbetriebskosten.

Integration von KI-gesteuerter kontinuierlicher Kontrollüberwachung

Regulierungsbehörden veröffentlichten Leitlinien, die beaufsichtigten Einheiten erlauben, sich bei der Transaktionsüberwachung auf Ausgaben des maschinellen Lernens zu stützen, sofern die Modellrisikosteuerung dokumentiert ist. Thomson Reuters reduzierte Fehlalarme in Pilotprojekten zur Sanktionsüberprüfung um 41 % und bewies damit die Effizienzgewinne durch KI. Plattformen analysieren nun Vorfalltickets, Änderungsmanagementprotokolle und Zugriffsbereitstellungsaufzeichnungen, um Kontrollücken in Echtzeit aufzudecken, und verlagern die Sicherung von vierteljährlichen Tests hin zu kontinuierlicher Überwachung. Generative KI entwirft Richtlinienaktualisierungen und regulatorische Zusammenfassungen, obwohl die Einführung aufgrund von Halluzinationsrisiken noch vorsichtig verläuft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für Unternehmen mit umfangreichen Legacy-Systemen | -1.7% | Global, besonders ausgeprägt in Nordamerika und Europa mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale regulatorische Taxonomien | -1.3% | Global, besonders herausfordernd für multinationale Unternehmen, die in der EU, im asiatisch-pazifischen Raum und in Nordamerika tätig sind | Langfristig (≥ 4 Jahre) |

| Mangel an fachkundigem Compliance-Personal | -1.1% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Risiken der Anbieterabhängigkeit bei proprietären Plattformen | -0.9% | Global, betrifft Unternehmen mit komplexen Multi-Anbieter-Ökosystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für Unternehmen mit umfangreichen Legacy-Systemen

Unternehmen, die jahrzehntealte Enterprise-Resource-Planning-Systeme betreiben, sehen sich mit Integrationskosten konfrontiert, die häufig die Lizenzgebühren für Compliance-Software übersteigen. Die Umfrage von Deloitte aus dem Jahr 2024 ergab, dass 58 % der Finanzinstitute mit einem Zeitraum von 18–24 Monaten und Beratungsausgaben von bis zu USD 8 Millionen für den Austausch veralteter Governance-, Risiko- und Compliance-Systeme rechnen. Mainframes, die im Versicherungsbereich weit verbreitet sind, erfordern individuelle Middleware, was die Supportkosten während des Übergangs verdoppelt. KMU ohne internes Fachwissen müssen verwaltete Dienste erwerben, die mit Softwareabonnements gebündelt sind, wodurch die Betriebskosten im Vergleich zu Großunternehmen um bis zu 60 % steigen. Diese Ausgaben können die Modernisierung trotz klarer betrieblicher Vorteile verzögern.

Fragmentierte globale regulatorische Taxonomien

Multinationale Unternehmen jonglieren mit mehr als 180 Datenschutzregelwerken mit unterschiedlichen Einwilligungsdefinitionen, grenzüberschreitenden Übertragungsregeln und Durchsetzungsphilosophien. China blockiert Datenexporte ohne Sicherheitsbewertungen, während Australien Übertragungen in Länder mit ähnlichem Schutzniveau erlaubt. Die Europäische Union betont die Prozessdokumentation, während die Vereinigten Staaten sich auf ergebnisbasierte Haftung konzentrieren, was Compliance-Teams zwingt, regionsspezifische Arbeitsabläufe zu gestalten. Anbieter müssen jurisdiktionale Logik einbetten, die mit jedem neuen Land skaliert, was die Konfigurationskomplexität erhöht und die Implementierungszeiträume verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Softwaredominanz verankert durch regulatorische Automatisierung

Software entfiel im Jahr 2025 auf einen Marktanteil von 35,41 % im Markt für Compliance-Software und wird Dienstleistungen mit einer CAGR von 12,91 % bis 2031 übertreffen. Der Markt für Compliance-Software, ohne Software allein, wird voraussichtlich deutlich wachsen, da Unternehmen externe Berater durch konfigurierbare Plattformen ersetzen, die Richtlinienzuordnung und Beweiserfassung automatisieren. Datenschutzmodule stiegen nach dem Digitale-Dienste-Gesetz stark an, das Bußgelder von bis zu 6 % des globalen Umsatzes bei Nichteinhaltung vorsieht. Prüfverwaltungstools unterstützen nun kontinuierliche Sicherung, in Übereinstimmung mit den aktualisierten Standards des Instituts für interne Revisoren. Suiten für Umwelt, Gesundheit und Sicherheit (UGS) gewannen nach der neuen elektronischen Aufzeichnungspflicht der US-amerikanischen Behörde für Arbeitssicherheit und Gesundheitsschutz, die ab Januar 2025 gilt, an Bedeutung.

Dienstleistungen spielen weiterhin eine Rolle bei komplexen Projekten, die Legacy-Integration und Beratung zu regulatorischen Änderungen erfordern. Professionelle Dienstleistungen bleiben bei Bereitstellungen in der Luft- und Raumfahrt sowie Verteidigung unverzichtbar, die Exportkontrollklassifizierungen interpretieren müssen. Verwaltete Dienstleistungspakete sprechen KMU durch Abonnementpreise an, die Lizenzen mit Überwachung kombinieren. Anbieter betonen jedoch wiederkehrende Softwareeinnahmen, wie SAPs Anstieg der Cloud-Compliance-Abonnements um 29 % im Geschäftsjahr 2024 zeigt, während die Beratung zurückging.

Nach Bereitstellung: Cloud-Vorherrschaft durch regulatorische Akzeptanz befeuert

Die Cloud hielt im Jahr 2025 einen Marktanteil von 69,23 % und soll bis 2031 mit einer CAGR von 13,19 % wachsen. Der Cloud-Anteil am Markt für Compliance-Software spiegelt die Akzeptanz von Sicherheitsmodellen mit geteilter Verantwortung durch Regulierungsbehörden und die Verbreitung von Sovereign-Cloud-Regionen wider. Das US-amerikanische FedRAMP-Programm autorisierte bis Ende 2024 mehr als 300 Cloud-Angebote. Hybride Architekturen bestehen für latenzempfindliche Workloads fort, während vertrauliches Computing Datenschutzbedenken durch hardwarebasierte Verschlüsselung von Daten in Verwendung mindert.

On-Premises-Bereitstellungen schrumpfen, bleiben aber für Betreiber kritischer Infrastrukturen, die Air-Gap-Netzwerkregeln unterliegen, obligatorisch. Banken in Indien übernehmen hybride Modelle, unterstützt durch Leitlinien, die eine Rückführungsfähigkeit innerhalb von 48 Stunden bei regulatorischen Änderungen vorschreiben. Einheitliche Verwaltungskonsolen synchronisieren nun Richtlinienregeln über Umgebungen hinweg, reduzieren Konfigurationsabweichungen und präsentieren Prüfern eine einheitliche Compliance-Position.

Nach Unternehmensgröße: KMU-Beschleunigung durch regulatorische Gleichstellung angetrieben

Großunternehmen entfielen im Jahr 2025 auf einen Umsatzanteil von 57,14 %, doch KMU werden voraussichtlich die schnellste CAGR von 12,96 % verzeichnen. Einst von strenger Aufsicht befreit, stehen KMU nun vor identischen Verpflichtungen im Rahmen von Gleichstellungsgesetzen wie dem Gesetz zur digitalen operativen Resilienz der Europäischen Union. Abonnementbasierte Bereitstellung senkt Kapitalausgaben, und vorkonfigurierte Vorlagen verkürzen die Bereitstellung auf Wochen. Das Marktsegment für Compliance-Software für KMU wird zusätzlich durch Zuschüsse von Regulierungsbehörden wie dem Programm für Technologie und Innovation im Finanzsektor Singapurs gestützt.

Großunternehmen fordern tiefe Integrationen mit Enterprise-Resource-Planning- und Human-Capital-Management-Systemen, um Kontrollnachweise zu automatisieren. Rollenbasierte Zugriffskontrollen und mehrsprachige Oberflächen erleichtern die Zusammenarbeit zwischen Tochtergesellschaften. Während dedizierte Compliance-Teams fortgeschrittene Analysen nutzen, sind kleine und mittlere Unternehmen (KMU) zunehmend auf vom Anbieter verwaltete Dienste für Echtzeit-Updates angewiesen.

Nach Endnutzerbranche: Gesundheitswesen führt Wachstum inmitten klinischer und datenschutzbezogener Mandate an

Banken, Finanzdienstleistungen und Versicherungen (BFSI) blieben der größte Anwender mit einem Umsatzanteil von 23,89 % im Jahr 2025, angetrieben durch strenge Aufsicht. Das Gesundheitswesen wird voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 14,12 % bis 2031 sein. Die dem Gesundheitswesen zugewiesene Marktgröße für Compliance-Software wächst, da Vorschriften zur Vielfalt in klinischen Studien und Gesetze zum genetischen Datenschutz den Dokumentationsaufwand vervielfachen. Krankenhäuser benötigen automatisiertes Einwilligungsmanagement und Prüfpfade, die mit staatlichen DNA-Datenschutzgesetzen übereinstimmen.

Informationstechnologie- und Telekommunikationsunternehmen sehen sich mit Datenlokalisierungsgesetzen konfrontiert, wie dem Cybersicherheitsgesetz Vietnams. Luft- und Raumfahrt- sowie Verteidigungsunternehmen benötigen attributbasierte Zugriffskontrollen zur Einhaltung von Exportkontrollbeschränkungen, während Energiebetreiber UGS-Module für die Treibhausgasberichterstattung im Rahmen des Programms der US-amerikanischen Umweltschutzbehörde und des EU-Emissionshandelssystems nutzen. Einzelhandelsplattformen integrieren Zahlungskartenkonformität und Abonnementmarketingregeln in einheitliche Suiten, was den wachsenden Umfang des regulierten digitalen Handels widerspiegelt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen globalen Umsatzanteil von 38,62 %, angetrieben durch die frühe Einführung von KI-gesteuerter Anomalieerkennung und überlappende Mandate von Behörden wie der Wertpapier- und Börsenaufsichtsbehörde und der Bundeshandelskommission. US-amerikanische Banken berichteten nach dem Einsatz von Verarbeitung natürlicher Sprache zur Überprüfung von Transaktionsbeschreibungen von Rückgängen bei Fehlalarmen um 35–50 %, was auf der Risikokonferenz der Amerikanischen Bankenvereinigung 2024 vorgestellt wurde. Kanada änderte das PIPEDA im Jahr 2024, um biometrische Daten in seine Definitionen sensibler Informationen aufzunehmen, was Upgrades bei Erkennungstools erforderlich machte. Mexikos Fintech-Gesetz brachte digitale Kreditplattformen unter prudenzielle Aufsicht und erweiterte den adressierbaren Markt für Anbieter.

Europa hielt einen Anteil von etwa 28 %, wobei das Gesetz zur digitalen operativen Resilienz ab Januar 2025 vollständig durchsetzbar ist. Deutschland schrieb Verantwortlichkeit auf Vorstandsebene für operative Resilienz vor, während die Verbraucherschutzregeln des Vereinigten Königreichs den Nachweis guter Kundenergebnisse erfordern. Russlands Ausweitung der Datenlokalisierung im Jahr 2024 festigte die Nachfrage nach hybrider Bereitstellung. Zusammen festigen diese Rahmenbedingungen Europas Position als Hochburg im Markt für Compliance-Software.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 13,63 % verzeichnen, die schnellste unter allen Regionen. Chinas Gesetz zum Schutz personenbezogener Informationen trat in die aktive Durchsetzungsphase ein, mit Bußgeldern von bis zu CNY 50 Millionen (USD 7 Millionen) bei Nichteinhaltung. Indiens Gesetz zum Schutz digitaler personenbezogener Daten setzt 30-tägige Löschrechte durch, und Japans überarbeitetes Gesetz zum Schutz personenbezogener Informationen schreibt eine 72-stündige Meldepflicht bei Datenschutzverletzungen vor, was den EU-Normen entspricht. Australiens bevorstehende Datenschutzreformen werden eine gesetzliche unerlaubte Handlung für schwerwiegende Eingriffe in die Privatsphäre einführen. Diese Maßnahmen veranlassen Unternehmen, in lokalisierte Module zu investieren, die extraterritoriale Reichweite berücksichtigen.

Der Nahe Osten und Afrika sowie Südamerika sind noch in der Entstehungsphase, reifen jedoch schnell. Die Vereinigten Arabischen Emirate erließen im Jahr 2024 ein umfassendes Datenschutzgesetz, und Saudi-Arabien veröffentlichte Cloud-Computing-Kontrollen, die an internationalen Standards ausgerichtet sind. Brasiliens nationale Datenschutzbehörde begann im Jahr 2024 mit der Verhängung bedeutender Strafen und veröffentlichte KI-Governance-Leitlinien, was eine durchsetzungsstärkere Haltung signalisiert.

Wettbewerbslandschaft

Der Markt für Compliance-Software ist mäßig fragmentiert; die fünf größten Anbieter entfielen im Jahr 2025 auf etwa 28 % des kombinierten Umsatzes. Etablierte Unternehmenssoftwareanbieter nutzen bestehende Kundenstämme, um Compliance-Zusatzmodule im Querverkauf anzubieten, wie SAP, das Governance-Module in S/4HANA einbettet, und IBM, das die OpenPages-Funktionen erweitert. Spezialisierte Anbieter differenzieren sich durch die Tiefe regulatorischer Inhalte, wobei Thomson Reuters mehr als 1,2 Millionen Verpflichtungen in 750 Jurisdiktionen kuratiert. Aufstrebende Anbieter betonen No-Code-Konfiguration, die die Implementierung für mittelgroße Unternehmen von Monaten auf Wochen verkürzt.

KI- und maschinelle Lernfähigkeiten sind das primäre Wettbewerbsfeld. OneTrust meldete im Jahr 2024 ein Patent für generative KI an, die automatisch Datenschutz-Folgenabschätzungen erstellt. NAVEX erweiterte sein Compliance-Schulungsangebot durch Akquisitionen auf 1.800 Kurse und ermöglichte so den Querverkauf an seine Governance-Plattform. Anbieter, die Daten in proprietären Modellen sperren, sehen sich mit Widerstand von Käufern konfrontiert, die Interoperabilitäts- und Exportierbarkeitsgarantien fordern. Das gemeinsame Datenmodell der Open Compliance and Ethics Group gewinnt als neutrales Austauschformat bei zukunftsorientierten Unternehmen an Bedeutung.

Vertikale Nischenmöglichkeiten bestehen fort. Compliance-Module für Krypto-Assets entstanden nach Inkrafttreten der Verordnung über Märkte für Krypto-Assets. Landwirtschafts- und Gig-Economy-Plattformen sind weitgehend unterversorgt, sehen sich aber zunehmendem regulatorischen Druck hinsichtlich Umweltgrenzen bzw. Arbeitnehmerschutz ausgesetzt. Strategische Schritte wie IBMs US-amerikanischer Bundesvertrag über USD 47 Millionen und SAPs Einführung KI-gestützter Prüfantworten veranschaulichen, wie führende Anbieter Ankerkundschaft gewinnen und fortgeschrittene Analysen in großem Maßstab einbetten.

Marktführer in der Compliance-Software-Branche

Fenergo Group Limited

ACTICO GmbH

ComplyAdvantage Ltd.

RegEd, Inc.

VComply Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Thomson Reuters Corporation gab die Übernahme eines europäischen Start-ups für regulatorische Intelligenz für EUR 180 Millionen (USD 192 Millionen) bekannt und erweiterte damit die ESG-Abdeckung und die Verarbeitung natürlicher Sprache.

- November 2025: SAP SE führte eine erweiterte Cloud-Compliance-Lösung mit KI ein, die automatisch Prüfantworten für Kunden generiert, die sich auf Stresstests 2026 vorbereiten.

- Oktober 2025: Workiva Inc. schloss eine Partnerschaft mit einer großen Wirtschaftsprüfungsgesellschaft zur gemeinsamen Entwicklung integrierter Sicherungsworkflows, die Finanzprüfungen mit Nachhaltigkeitsprüfungen verknüpfen.

- Oktober 2025: International Business Machines Corporation gewann einen US-amerikanischen Bundesvertrag über USD 47 Millionen zur Bereitstellung von OpenPages in 23 Behörden.

Berichtsumfang des globalen Markts für Compliance-Software

Der Markt für Compliance-Software ist segmentiert nach Typ (Software und Dienstleistungen), Bereitstellung (Cloud, On-Premises, Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung, Energie und Versorgung, Fertigung, Einzelhandel und E-Commerce, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Software für regulatorisches Compliance-Management |

| Risikomanagement-Software | |

| Prüfverwaltungs-Software | |

| Software für Datenschutz-Compliance | |

| Software für Compliance in den Bereichen Umwelt, Gesundheit und Sicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Versorgung |

| Fertigung |

| Einzelhandel und E-Commerce |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Lösungstyp | Software | Software für regulatorisches Compliance-Management | |

| Risikomanagement-Software | |||

| Prüfverwaltungs-Software | |||

| Software für Datenschutz-Compliance | |||

| Software für Compliance in den Bereichen Umwelt, Gesundheit und Sicherheit | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Energie und Versorgung | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Compliance-Software im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 74,12 Milliarden erreichen und mit einer CAGR von 12,67 % wachsen.

Welches Bereitstellungsmodell führt bei der Einführung?

Cloud-Bereitstellungen dominierten im Jahr 2025 mit einem Umsatzanteil von 69,23 % und wachsen mit einer CAGR von 13,19 %.

Warum übernehmen KMU Compliance-Plattformen so schnell?

Regulatorische Gleichstellungsgesetze legen kleinen Unternehmen nun dieselben Verpflichtungen auf, und Abonnementpreise mit vorkonfigurierten Vorlagen senken die Einstiegshürde.

Welche Endnutzerbranche wird bis 2031 voraussichtlich am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich die höchste CAGR von 14,12 % verzeichnen, bedingt durch Transparenzanforderungen bei klinischen Studien und Mandate zum genetischen Datenschutz.

Wie verändern KI-Fähigkeiten Compliance-Arbeitsabläufe?

KI-Engines reduzieren Fehlalarme bei der Sanktionsüberprüfung, erstellen Richtlinienentwürfe und ermöglichen kontinuierliche Kontrollüberwachung, was den manuellen Prüfaufwand erheblich reduziert.

Seite zuletzt aktualisiert am: