Marktgröße und Marktanteil für Labortemperatursteuerungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

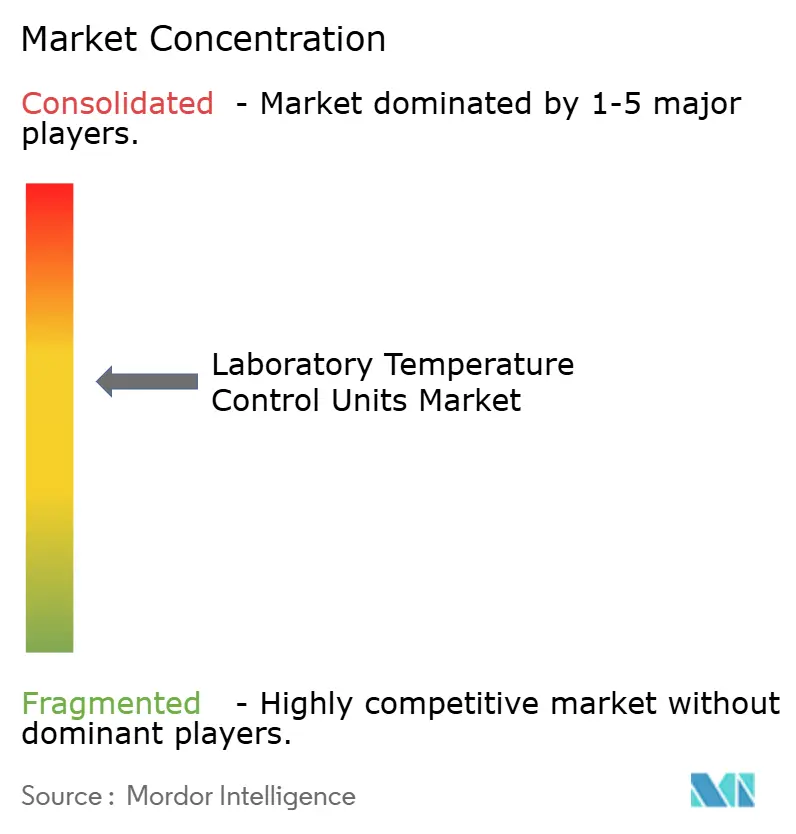

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Labortemperatursteuerungsgeräte von Mordor Intelligence

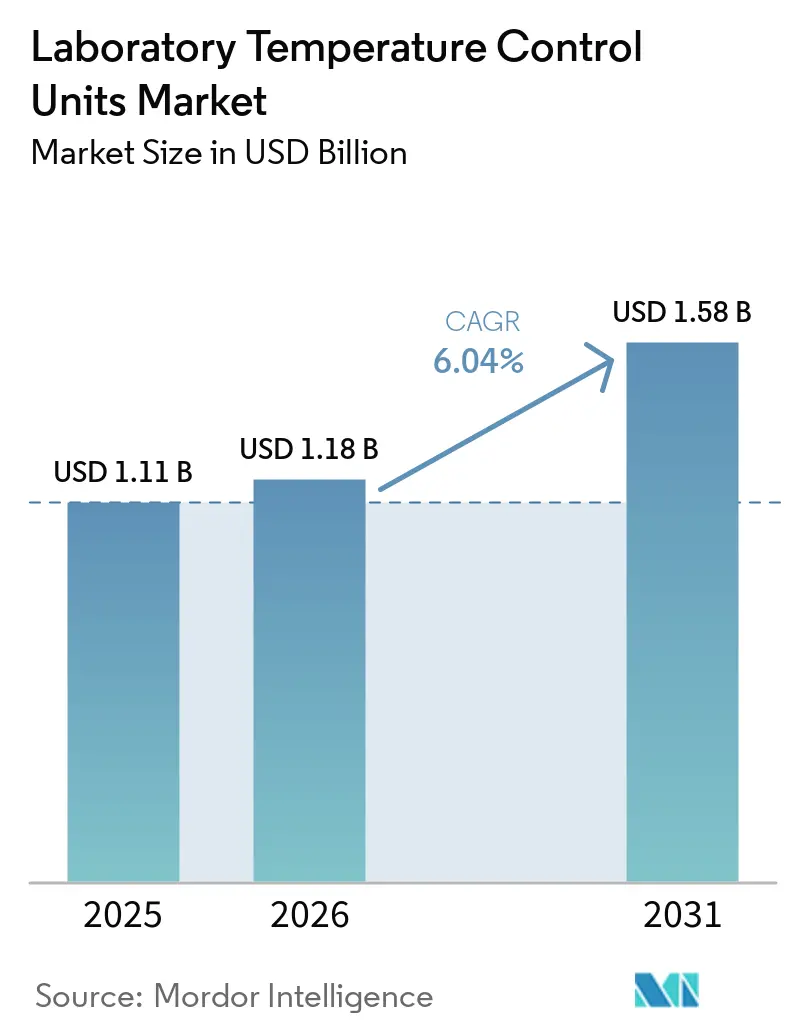

Die Marktgröße für Labortemperatursteuerungsgeräte wird voraussichtlich von USD 1,11 Milliarden im Jahr 2025 und USD 1,18 Milliarden im Jahr 2026 auf USD 1,58 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 6,04 % verzeichnen.

Der politische Druck zur schrittweisen Abkehr von Kältemitteln mit hohem Treibhauspotenzial verändert die Designentscheidungen und beschleunigt die Produkterneuerungszyklen sowohl bei Tisch- als auch bei Standgeräten, was die mehrjährige Ersatznachfrage in etablierten Labors unterstützt. Ein rascher Anstieg des Durchsatzes bei der Massenspektrometrie, Elektronenmikroskopie und anderen Präzisionsinstrumenten erhöht den Bedarf an engerer thermischer Stabilität und höherer Betriebszeit, was die Premium-Akzeptanz im Markt für Labortemperatursteuerungsgeräte ausweitet. Nordamerika profitiert von strengen Energie- und Leistungsvorschriften für Kühler, während der asiatisch-pazifische Raum durch Kapitalausgaben in der Pharma- und Halbleiterindustrie an Dynamik gewinnt, was das Wachstum der installierten Basis im Markt für Labortemperatursteuerungsgeräte vervielfacht. Hersteller richten ihre Roadmaps auf Portfolios mit natürlichen Kältemitteln, drehzahlvariablen Kompressoren und Datenprotokollierung aus, die sich in validierte Arbeitsabläufe integrieren lassen, um die Datenintegrität in regulierten Umgebungen zu schützen.[1]Europäische Kommission, "Dokumentation – F-Gas-Gesetzgebung – Fluorierte Treibhausgase," Europäische Kommission, climate.ec.europa.eu

Wichtigste Erkenntnisse des Berichts

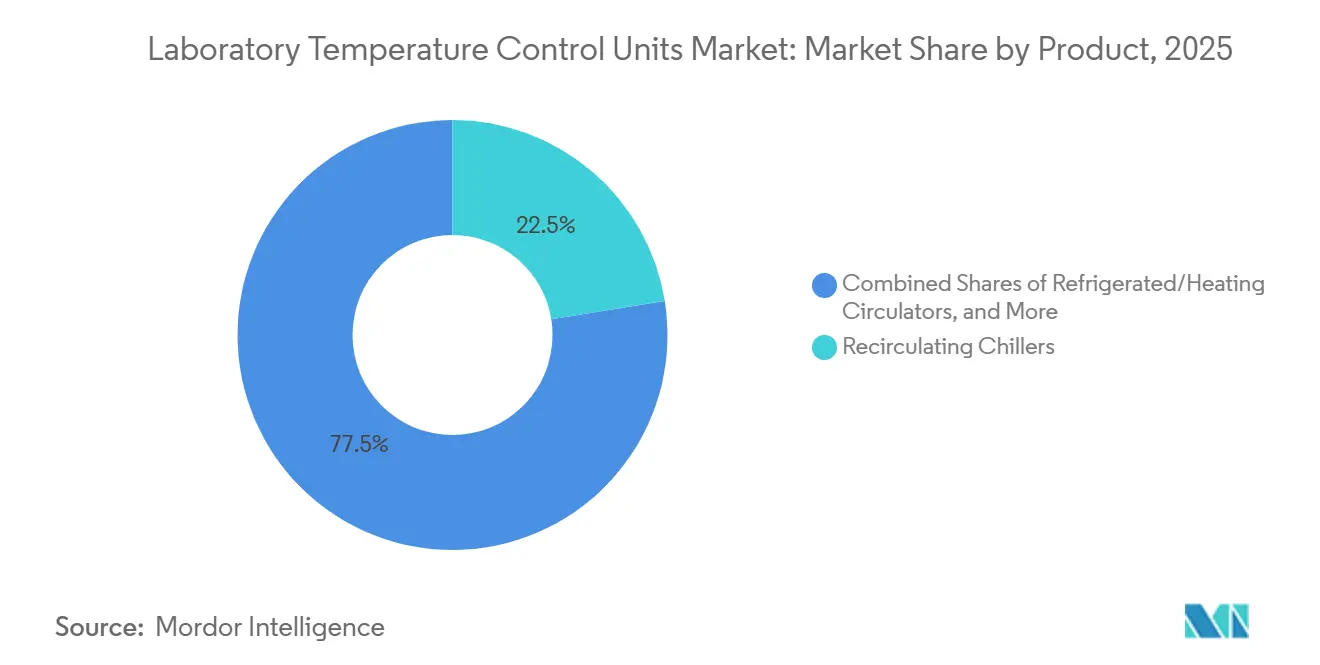

- Nach Produkt führten Umlaufkühler mit einem Umsatzanteil von 22,45 % im Jahr 2025, während hochdynamische Temperatursteuerungssysteme bis 2031 voraussichtlich mit einem CAGR von 8,85 % wachsen werden.

- Nach Kühltechnologie dominierten luftgekühlte Systeme mit einem Anteil von 46,22 % im Jahr 2025, während thermoelektrische Peltier-Einheiten voraussichtlich mit einem CAGR von 8,03 % expandieren werden.

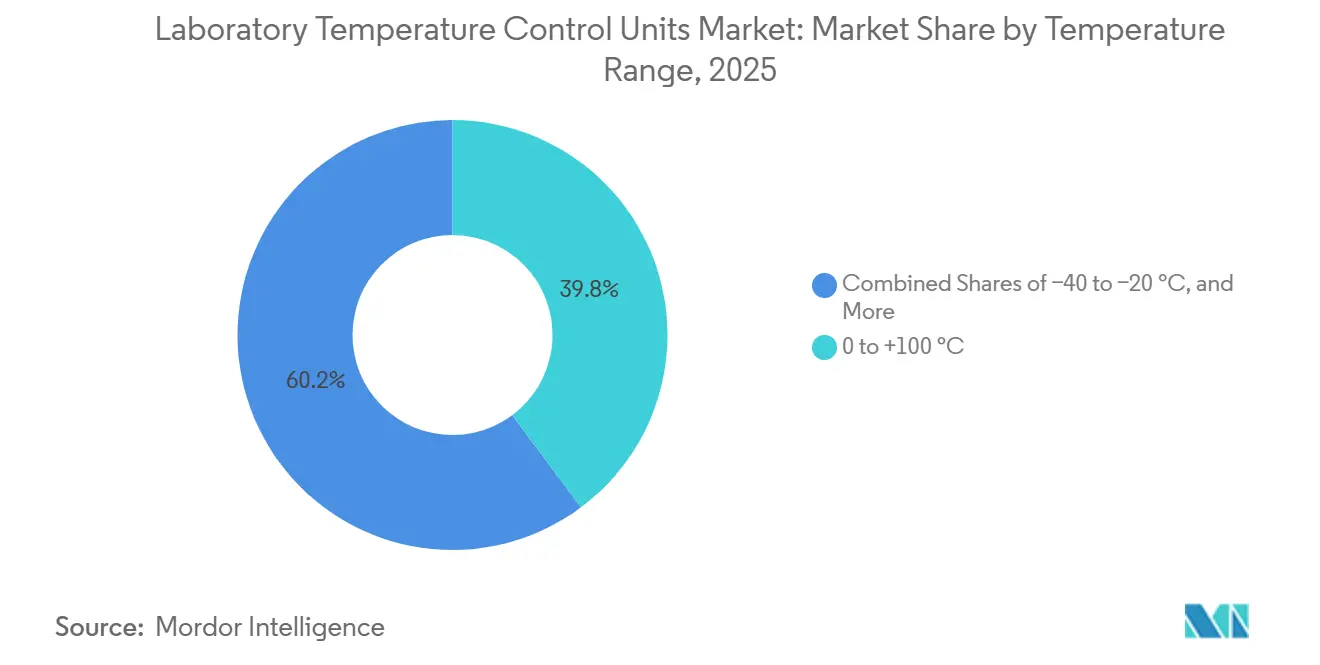

- Nach Temperaturbereich entfiel auf den Bereich 0 bis +100 °C ein Anteil von 39,80 % im Jahr 2025, während Systeme unter −40 °C bis 2031 voraussichtlich mit einem CAGR von 9,39 % wachsen werden.

- Nach Kapazität hielt die 2–5-kW-Stufe im Jahr 2025 einen Anteil von 28,22 %, während Geräte unter 0,5 kW voraussichtlich mit einem CAGR von 8,86 % wachsen werden.

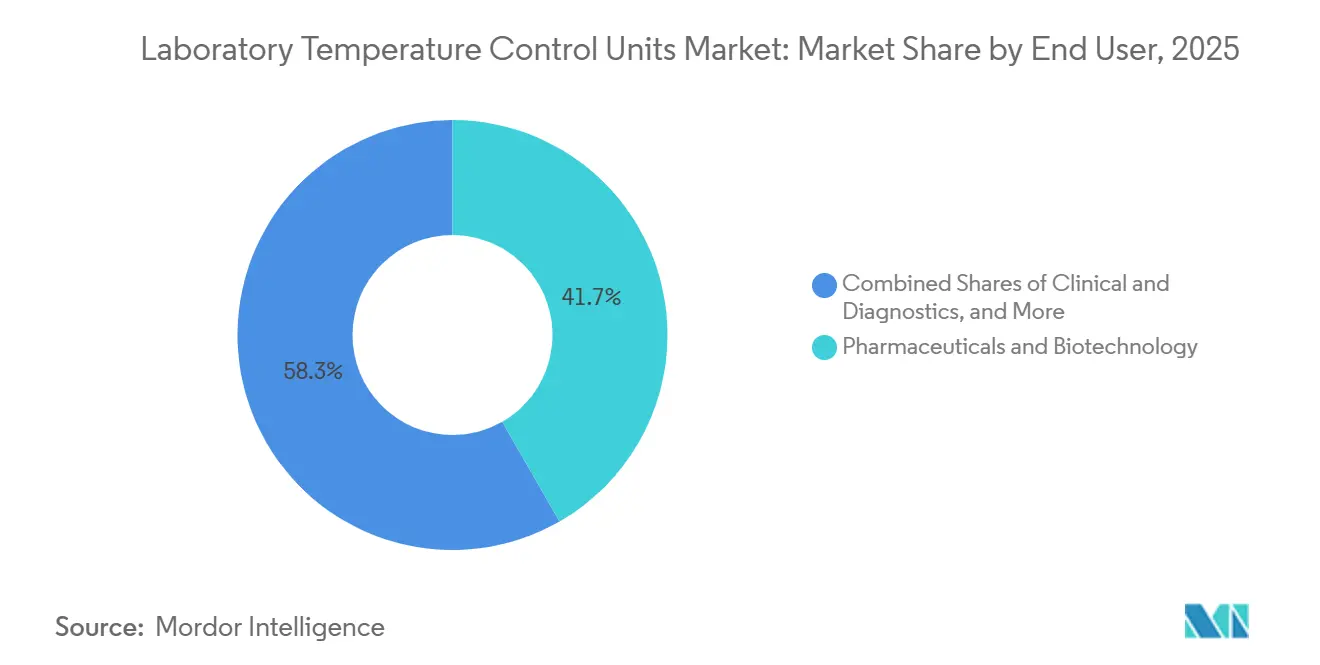

- Nach Endnutzer entfielen auf Pharmazeutika und Biotechnologie im Jahr 2025 41,72 % des Anteils, während Klinik und Diagnostik voraussichtlich mit einem CAGR von 7,01 % wachsen wird.

- Nach Anwendung hielt die Unterstützung analytischer Instrumente im Jahr 2025 einen Anteil von 24,93 %, während Bioprozessierung und Kaltkettelabors voraussichtlich mit einem CAGR von 8,03 % expandieren werden.

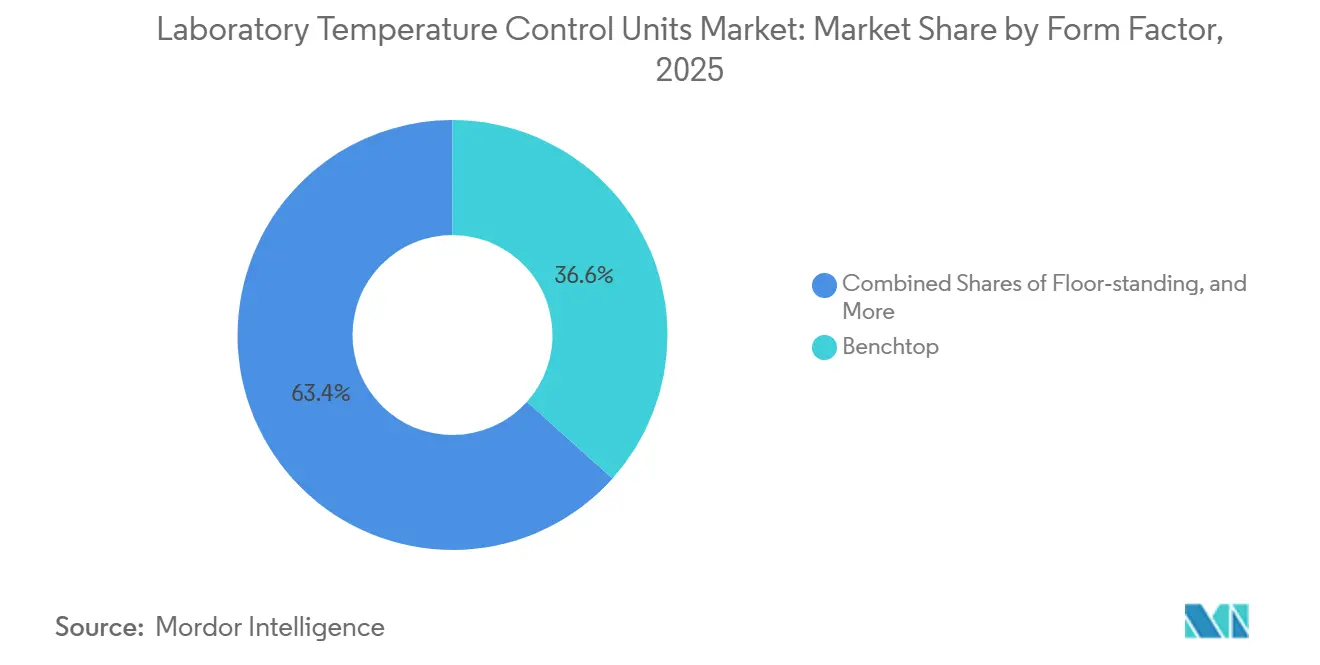

- Nach Formfaktor führten Tischgeräte mit einem Anteil von 36,63 % im Jahr 2025, während integrierte oder OEM-Module voraussichtlich mit einem CAGR von 7,58 % wachsen werden.

- Nach Vertriebskanal entfielen auf den Direktvertrieb im Jahr 2025 61,83 % des Anteils, während der E-Commerce voraussichtlich mit einem CAGR von 7,46 % expandieren wird.

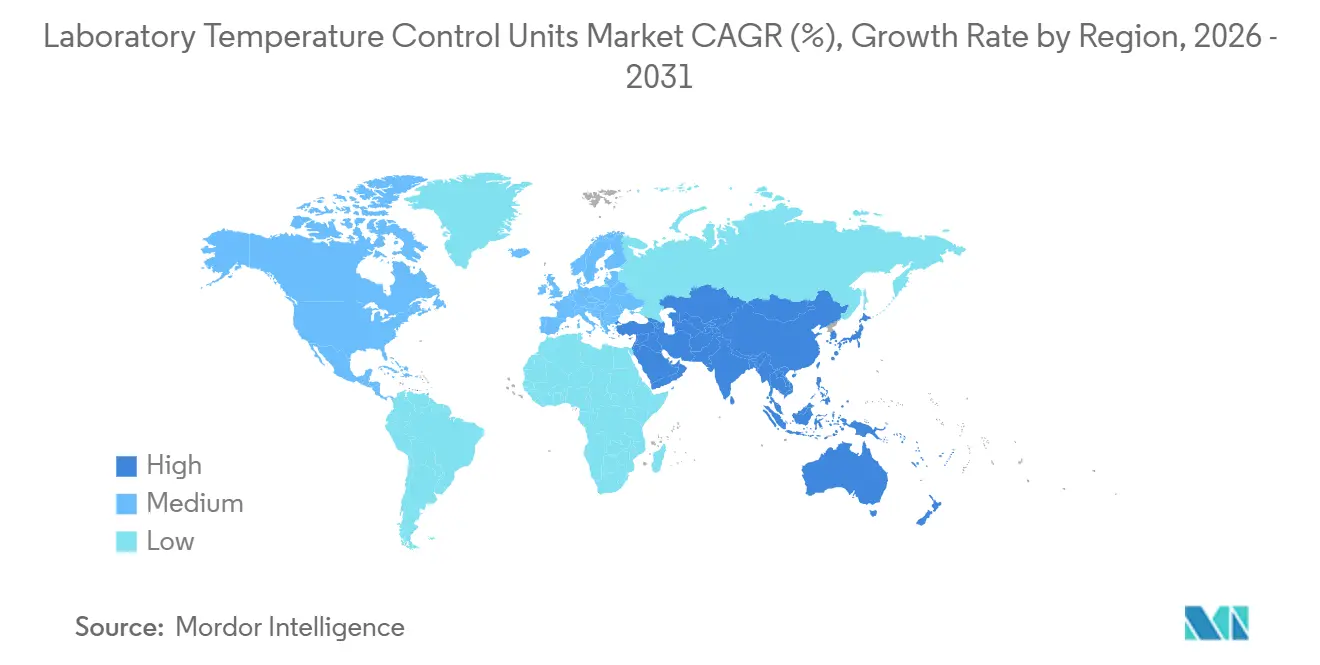

- Nach Geografie erfasste Nordamerika im Jahr 2025 34,82 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich einen CAGR von 10,48 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Labortemperatursteuerungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung von Pharma- und Biotech-F&E steigert die Nachfrage nach präziser Temperatursteuerung | +1.8% | Global, mit konzentrierten Gewinnen in den Kernmärkten Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Laborausbau und Instrumenteninstallationen im asiatisch-pazifischen Raum erweitern die installierte Basis für Temperatursteuerungsgeräte | +1.5% | China, Indien, Singapur, Taiwan, Ausstrahlungseffekte auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Wandel zu Kältemitteln mit niedrigem Treibhauspotenzial beschleunigt Produkterneuerung und Nachrüstungen | +1.2% | Europa, Nordamerika, mit Anpassungsdruck bei exportorientierten Herstellern im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits-, Energie- und Wassereffizienzstandards in Labors ersetzen Einwegkühlung durch Umlaufsysteme | +0.9% | Nordamerika, Westeuropa, aufkommend in akademischen Einrichtungen des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Steigender Kühlbedarf für analytische Instrumente mit höherem Durchsatz und höherer Betriebszeit | +1.1% | Global, insbesondere pharmazeutische QC-Labors und Auftragstest-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Thermoelektrische oder Peltier-Steuerung in Mikrofluidik, Organ-auf-Chip und Lebendzellenbildgebung | +0.7% | Forschungseinrichtungen in Nordamerika und der EU, frühe Akzeptanz in Singapur und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung von Pharma- und Biotech-F&E steigert die Nachfrage nach präziser Temperatursteuerung

Pipeline-Druck und Patentabläufe zwingen die Biopharma-Branche dazu, die Laborkapitalausgaben im Jahr 2026 aufrechtzuerhalten oder zu erhöhen, was die installierte Basis an Präzisionskühl- und Heizsystemen vergrößert, die benötigt werden, um hochwertige Tests innerhalb enger Toleranzen zu halten. Befragte F&E-Leiter hoben im Jahr 2025 Durchsatz- und Fehlerquotengewinne durch Labormodernisierung hervor, und diese Prioritäten fließen nun in Beschaffungsspezifikationen ein, die eine engere Sollwertsteuerung und validierte Datenprotokollierung fordern, die die Datenintegrität in regulierten Labors schützen. Da Kapital in Biologika, Zelltherapie und Modalitäten der nächsten Generation fließt, verlagern sich die Kühlanforderungen hin zur dynamischen Temperatursteuerung für Reaktionskinetik und Stabilitätsfenster, die enger sind als bei älteren Arbeitsabläufen, was die Premium-Akzeptanz im Markt für Labortemperatursteuerungsgeräte ausweitet. Führungspartnerschaften in China in den Jahren 2025 und 2026 lenkten den Transaktionswert auf Standorte um, die neue Labors und analytische Kerne skalieren, was die adressierbare installierte Basis für Temperatursteuerung in Knotenpunkten des asiatisch-pazifischen Raums erweitert.

Indiens Bio-SHAKTI-Zuweisung von rund USD 1,08 Milliarden über fünf Jahre wird im Jahr 2026 umgesetzt, da Upgrades an nationalen Instituten für pharmazeutische Bildung und Forschung, klinischen Prüfstandorten und Biosimilar-Kapazitäten in Betrieb genommen werden, was die Nachfrage nach Umlaufkühlern, Kälte-Wärme-Umwälzthermostaten und Wasserbädern in Synthese-, Validierungs- und Staging-Arbeitsabläufen erhöht. Diese Maßnahmen erhöhen die Spezifikationsdichte pro Labor und erweitern die Erneuerungszyklen im Markt für Labortemperatursteuerungsgeräte.

Laborausbau und Instrumenteninstallationen im asiatisch-pazifischen Raum erweitern die installierte Basis für Temperatursteuerungsgeräte

Chinas pharmazeutische Produktion stieg im Jahr 2026 um 6,6 % gegenüber 3,6 % im Jahr 2025, was Kapitalbudgets mit stärker biopharma-orientierten Pipelines in Einklang bringt, die den Bedarf an Temperatursteuerung bei jedem Schritt von F&E bis QC intensivieren. Das Industrial Technology Research Institute Taiwans begann im Februar 2026 mit dem Bau einer 12-Zoll-Halbleiter-Pilotlinie mit geplantem Abschluss bis Ende 2027, was den Bedarf an Präzisionskühlung rund um Lithografie-, Ätz- und Messtechnikwerkzeuge ausweitet, die eine Stabilität unter 0,1 °C erfordern. Mehrere indische Erweiterungen im Jahr 2026, darunter Alkems Formulierungsstandort in Ujjain und Lupins Peptidkapazität in Dabhasa, integrieren zentralisierte oder modulare Temperatursteuerungsarchitekturen zur Verwaltung thermischer Mehrreaktorlasten in validierten Suiten.

Eine wachsende Basis analytischer Instrumente im asiatisch-pazifischen Raum erhöht auch die Nachfrage am Verwendungsort nach kompakten Kühlern, die über digitale Steuerungen integriert und für Alarme vernetzt werden können, was die Einstiegspunkte für den Markt für Labortemperatursteuerungsgeräte verbreitert. Die Reinraum- und Instrumentendichte nimmt in den Clustern Shanghai, Suzhou, Hyderabad und Hsinchu zu, was eine höhere Durchdringung von Temperatursteuerungsgeräten pro Standort unterstützt. Diese Mischung aus Pharma- und Halbleiterprojekten verkürzt die Lieferzeiten für konforme Einheiten, da Integratoren im asiatisch-pazifischen Raum Spezifikationen mit globalen Validierungsstandards synchronisieren, was die Wachstumsrate der installierten Basis im Markt für Labortemperatursteuerungsgeräte erhöht.

Regulatorischer Wandel zu Kältemitteln mit niedrigem Treibhauspotenzial beschleunigt Produkterneuerung und Nachrüstungen

Die F-Gas-Verordnung 2024/573 der Europäischen Union schränkt stationäre Kühler über 12 kW ab Januar 2027 bei der Verwendung von Kältemitteln mit einem Treibhauspotenzial von 750 oder höher ein und verlangt die Abschaffung von F-Gasen für Geräte mit 12 kW oder weniger bis Januar 2032, sofern Sicherheitscodes dies nicht vorschreiben, was Designausgänge für Chemikalien mit hohem Treibhauspotenzial erzwingt und den Lebenszyklus-Ersatz beschleunigt. Die Preise für R-404A stiegen im Gleichschritt mit der Quotenverschärfung, was Neugestaltungen hin zu natürlichen Kältemitteln wie CO2 und Propan auslöste und die Nachfrage nach druckfesten Komponenten und neuen Steuerungsstrategien erhöhte, die die Stabilität unter verschiedenen thermodynamischen Bedingungen aufrechterhalten[3]SMC Corporation, "SMC-Leitfaden zur EU-F-Gas-Verordnung," SMC Corporation, smc.eu. Die US-amerikanische Umweltschutzbehörde schlug im September 2025 Verlängerungen der Einhaltungsfristen vor, um Sicherheitsstandards für brennbare und hochdruckfähige Kältemittel mit der Verfügbarkeit konformer Geräte in Einklang zu bringen, was bestimmten Kategorien wie Kühlzentrifugen und Halbleiterkühlern zusätzliche Zeit gab, während der Gesamtübergang festgeschrieben wurde.

Kanadas Energieeffizienzstandards für wassergekühlte Verdrängungskühler im Bereich 264–528 kW legen explizite COP- und IPLV-Benchmarks fest, die drehzahlvariable und hocheffiziente Wärmetauscher fördern, was auf laborgerechte Plattformen übergreift und Beschaffungskriterien beeinflusst. Diese politischen Änderungen ermutigen Käufer, Erneuerungszyklen vorzuziehen und Geräte mit natürlichen Kältemitteln und hoher Energieleistung zu bevorzugen, was den Premium-Mix im Markt für Labortemperatursteuerungsgeräte erhöht. Anbieter, die R-744- oder R-290-Portfolios vorab zertifiziert haben, sind positioniert, um compliance-getriebene Nachfrage in der EU, den USA und Kanada zu erfassen.

Nachhaltigkeits-, Energie- und Wassereffizienzstandards in Labors ersetzen Einwegkühlung durch Umlaufsysteme

Wassertarife und Einleitungsgenehmigungen in großen US-amerikanischen Ballungsräumen drängen Labors dazu, die Einwegkühlung zu beenden und Umlaufkühler einzusetzen, die den Wasserverbrauch reduzieren und thermische Lasten pro Instrumentengruppe stabilisieren. Kontinuierlich betriebene GC-MS- und LC-MS-Stapel gehören zu den größten Wasserverbrauchern in Einwegsystemen, sodass deren Ersatz durch geschlossene Kreislaufeinheiten schnelle Versorgungseinsparungen liefert und die Umweltberichterstattung für viele Standorte verbessert. Energieeffiziente Kühler mit drehzahlvariablen Lüftern und Pumpen, Wärmerückgewinnungsoptionen und adaptiver Steuerungslogik gewinnen an Bedeutung, da Käufer sich auf die Gesamtbetriebskosten und Nachhaltigkeitsnachweise konzentrieren.

Nachhaltigkeitsregeln führen auch zu Lärm- und Wärmelastbeschränkungen in dichten Labors, was Premium-Konfigurationen unterstützt, die Leistung mit Komfort und HLK-Belastung in Einklang bringen. Diese Faktoren erweitern die Nachrüstungs- und Neubaunachfrage im Markt für Labortemperatursteuerungsgeräte, da Einrichtungen Umlauf und Effizienz in Standardbetriebskriterien kodifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Kosten und Neugestaltungen aufgrund neuer F-Gas- oder Treibhauspotenzial-Grenzen | -0.8% | Europa sofort, Nordamerika schrittweise, exportorientierte Hersteller im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Gesamtbetriebskostenbeschränkungen in beengten Laborräumen | -0.5% | Städtische Forschungszentren in Nordamerika, Europa und Megastädten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Migration zu zentralen Anlagen oder geschlossenen Kreisläufen in neuen Labors reduziert einige Tischkühlernachfrage | -0.4% | Neubau von Labors in Nordamerika und Westeuropa, aufkommend in Singapur und den GCC-Staaten | Langfristig (≥ 4 Jahre) |

| Techniker-Zertifizierung und Komplexität der Wartung von Kältemitteln mit niedrigem Treibhauspotenzial | -0.3% | Global, akut in Schwellenmärkten mit begrenzter HLK-Ausbildungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Kosten und Neugestaltungen aufgrund neuer F-Gas- und Treibhauspotenzial-Grenzen

Der Übergang zu natürlichen Kältemitteln stellt Entflammbarkeits- oder Hochdruckanforderungen, die Kosten und Komplexität bei kleinen und mittelgroßen Einheiten erhöhen, was die Margen für Anbieter ohne Skaleneffekte schmälert. Laborcampusse mit Einschränkungen für A3-Kältemittel müssen entweder Belüftungs- und Sicherheitsverriegelungen konstruieren oder Alternativen wählen, die dennoch Stellfläche und Leistung erschweren, was einige Umstellungen verlangsamt. Die US-amerikanische Umweltschutzbehörde stellte im September 2025 fest, dass bestimmte Anwendungen aufgrund von Sicherheitsstandard-Timing und Leistungslücken Compliance-Verlängerungen benötigten, was die noch zu lösende technische Komplexität für Präzisionskategorien bestätigt. Europäische Leitlinien und Branchenhinweise aus den Jahren 2025 bis 2026 signalisierten, dass verschärfte Quoten und neue Verbote für Kältemittel mit hohem Treibhauspotenzial die Wartungskosten erhöhen und einige installierte Geräte entwerten würden, was End-of-Life-Entscheidungen beschleunigt, aber kurzfristige Käufe verzögern kann, da Käufer Optionen bewerten.

Die Notwendigkeit, mehrere SKUs nach Region zu qualifizieren oder auf der strengsten Plattform zu konvergieren, verringert die Markteinführungsgeschwindigkeit, was Anbieter-Pipelines komprimieren kann. Diese Faktoren dämpfen einige Bestellungen im Jahr 2026, ändern aber nichts am mittelfristigen Bedarf an konformen Ersatzgeräten im gesamten Markt für Labortemperatursteuerungsgeräte.

Gesamtbetriebskostenbeschränkungen in beengten Laborräumen

Tisch- und Standkühler können die Raumwärmelast und den Lärmpegel in dichten Labors erhöhen, was die HLK-Belastung erhöht und die Gesamtbetriebskosten steigert, wenn Gebäude kapazitätsbeschränkt sind. Anbieter haben drehzahlvariable Lüfter und geräuscharme Designs eingeführt, um die akustischen Auswirkungen zu reduzieren, aber Premium-Konfigurationen erhöhen die Vorabpreise im Vergleich zu Basis-Luftkühleinheiten. Händler berichten, dass budgetbeschränkte Käufer weiterhin luftgekühlte Einheiten auswählen, trotz der langfristigen Strom- und HLK-Kosten, was effizienzgetriebene Upgrades in einigen Segmenten verlangsamt.

Wassergekühlte Optionen eliminieren die Raumwärme, erfordern aber Gebäudekreisläufe oder Rohrleitungen, die in gemieteten oder modularen Räumen nicht immer verfügbar sind. Das Delta zwischen Premium-Geräuscharmen Kühlern und Basiseinheiten kann die Amortisationszeit auf über drei Jahre verlängern, wenn die HLK-Einsparungen gering sind, was die Genehmigung von Kapitalausgaben erschwert. Diese Kostenspannung verlangsamt Ersetzungen in einigen Labors im Markt für Labortemperatursteuerungsgeräte, auch wenn die Leistungsanforderungen weiter steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Umlaufkühler verankern die installierte Basis, während dynamische Systeme aufsteigen

Umlaufkühler beherrschten im Jahr 2025 22,45 % der Marktgröße für Labortemperatursteuerungsgeräte, angetrieben durch den Dauerbetrieb in QC-Labors, Auftragstests und Instrumentenclustern, die eine Stabilität im geschlossenen Kreislauf und validierte Protokollierung erfordern. Diese Einheiten zirkulieren Wasser-Glykol oder Silikonöl zu externen Wärmetauschern und decken breite Kapazitätsbereiche mit enger Stabilität ab, was mit regulierten Arbeitsabläufen und standardisierten Einrichtungen übereinstimmt. Gekühlte oder heizende Umwälzthermostaten kombinieren Heizelemente mit Dampfkompressionskühlung, was Protokolle unterstützt, die während eines Laufs durch Umgebungs- und Tieftemperatur-Sollwerte verlaufen. Heizumwälzthermostaten dienen Anwendungen über der Umgebungstemperatur und bleiben attraktiv in Verdampfungs-, Destillations- und Mantelgefäß-Arbeitsabläufen, die keine Tieftemperatursteuerung erfordern. Wasserbäder und Schüttelwasserbäder sind in der Zellkultur, Kinetik und Auflösungsprüfung aufgrund ihrer Vertrautheit und Benutzerfreundlichkeit zu niedrigeren Preispunkten verbreitet.

Hochdynamische Temperatursteuerungssysteme werden bis 2031 voraussichtlich mit einem CAGR von 8,85 % wachsen, da Reaktionskalorimetrie, Verarbeitungsmaßstab und Halbleiterentwicklung auf schnelle Rampen und präzise Überschwingungssteuerung für Sicherheit und Ausbeute angewiesen sind. Der Markt für Labortemperatursteuerungsgeräte profitiert weiterhin von Controller-Verbesserungen, die sich in Laborinformationssysteme und Gebäudemanagementsysteme integrieren lassen. Anbieter integrieren Mehrpunktsensoren, redundante Schaltkreise und Alarmlogik, die Betriebszeitgarantien in GMP-Umgebungen unterstützen. Produkt-Roadmaps heben die Einführung natürlicher Kältemittel und wechselrichtergetriebener Kompressoren hervor, die den Energieverbrauch mit der stationären Stabilität in Einklang bringen, um Qualifikationstests zu bestehen.

Nach Kühltechnologie: Dominanz der Luftkühlung trifft auf thermoelektrische Disruption

Luftgekühlte Systeme führten im Jahr 2025 mit 46,22 % des Marktanteils für Labortemperatursteuerungsgeräte, unterstützt durch einfache Installation und die Fähigkeit, ohne Gebäuderohrleitungen oder Kaltwasserkreisläufe zu betreiben. Wassergekühlte Kühler reduzieren die Raumwärmelast und liefern oft höhere Leistungszahlen, erfordern aber eine Gebäudeintegration und Behandlungsregime, die einige Standorte nicht haben. Thermoelektrische oder Peltier-Plattformen werden voraussichtlich mit einem CAGR von 8,03 % wachsen, da Mikrofluidik, Organ-auf-Chip und Lebendzellenbildgebung von vibrationsfreiem und kältemittelfreiem Betrieb mit präziser Sollwertsteuerung profitieren. Kryogene und CO2-unterstützte Systeme dienen dem Ultratief-Temperaturbedarf unter −80 °C bei der Gefriertrocknung und Kryokonservierung, was sie auf spezifische Protokolle statt auf allgemeine Laborkühlung fokussiert. Hybridansätze sind in Labors aufgrund von Wartungskomplexität und Platzbedarf noch selten. Die Adoptionskurve zeigt komplementäre Rollen, da thermoelektrische Systeme am unteren Ende expandieren und luft- oder wassergekühlte Plattformen höhere Lasten bewältigen.

Fortschritte bei der Lüfter- und Kompressorsteuerung verbessern die saisonale Effizienz bei gleichzeitiger Aufrechterhaltung der Stabilität unter variierenden Umgebungsbedingungen. Controller-Optionen mit Ethernet oder RS232 und Datenprotokollierung unterstützen Prüfpfade und Alarmweiterleitung, was in regulierten Umgebungen wichtig ist. Halbleiter- und Bildgebungslabors schätzen geräuscharme Profile, die Vibrationen und akustische Artefakte reduzieren, was die Nachfrage nach Premium-Luftkühleinheiten mit adaptiven Lüftern verstärkt. Wo zentrale Anlagenkreisläufe vorhanden sind, bleiben wassergekühlte Einheiten aufgrund von Energieeffizienz und Wärmemanagement attraktiv. Da Anbieter Umstellungen auf natürliche Kältemittel abschließen, werden sich die Leistungsmerkmale weiterhin um Stabilitätskennzahlen verdichten. Diese Änderungen halten den Markt für Labortemperatursteuerungsgeräte auf die Anwendungseignung in Bezug auf Kapazität, Lärm, Stellfläche und Integration fokussiert.

Nach Temperaturbereich: Umgebungsarbeitspferde und kryogene Pioniere

Der Bereich 0 bis +100 °C entfiel im Jahr 2025 auf 39,80 % der Nachfrage, da die meisten analytischen Instrumente, Zellkulturen und Mantelreaktoren in diesem Bereich mit moderaten Stabilitätszielen betrieben werden. Systeme unter −40 °C werden bis 2031 voraussichtlich mit einem CAGR von 9,39 % expandieren, da Ultratief-Temperaturgefriergeräte, Gefriertrocknung und Umwelttests in der Bioprozessierung und Materiallabors skalieren. Mehrstufige Kältemaschinen und CO2-Kaskaden-Strategien verdrängen ältere Mischungen, um EU-Übergangsregeln zu erfüllen und gleichzeitig Tieftemperatur-Leistungsziele aufrechtzuerhalten. Die Steuerung nahe der Umgebungstemperatur bleibt der dominante Anwendungsfall für Detektorkühlung, Säulenöfen und Auflösungsbäder in der pharmazeutischen und Umweltprüfung. Breitere Bereiche, die von Tieftemperatur bis zu erhöhten Temperaturen reichen, unterstützen weiterhin Kälte-Wärme-Umwälzthermostaten. Die Einhaltung von ICH-Stabilitäts- und Validierungsprotokollen treibt die Nachfrage nach Protokollierungs- und Steuerungsfunktionen an, die die Prüfbereitschaft in QC-Umgebungen unterstützen.

Über +100 °C ermöglichen ölbasierte Umwälzthermostaten Material- und Polymerprozesse, die Stabilität bei erhöhten Sollwerten erfordern. Dieser Bereich profitiert von Steuerungsalgorithmen, die Überschwingen reduzieren und die Rampenführung für Sicherheit und Datenqualität verbessern. Da immer mehr Protokolle Tieftemperatursegmente mit Erwärmung über die Umgebungstemperatur kombinieren, konsolidieren Käufer oft auf Plattformen, die einen breiteren Bereich mit starker Stabilität abdecken. Plattformen mit natürlichen Kältemitteln expandieren in mehr dieser Kategorien, da Anbieter Neugestaltungen abschließen und Sicherheitsaspekte berücksichtigen. Validierungskits und Kalibrierungsdienste beeinflussen Kaufentscheidungen in Labors, die Arbeitsabläufe nach Geräteänderungen neu qualifizieren müssen. Diese Trends erhalten einen starken Ersatz- und Upgrade-Rhythmus im Markt für Labortemperatursteuerungsgeräte aufrecht.

Nach Kapazität: Miniaturisierung treibt den Anstieg unter 0,5 kW

Die 2–5-kW-Stufe hielt im Jahr 2025 einen Anteil von 28,22 % aufgrund der Kühlung mehrerer Instrumente, Pilotmaßstab-Reaktoren und zentralisierter Kreisläufe, die mehrere Tischbenutzer unterstützen. Die Kategorie unter 0,5 kW wird voraussichtlich mit einem CAGR von 8,86 % wachsen, angetrieben durch kompakte LC-MS-, GC-, PCR- und Bildgebungsplattformen, die entweder kleine Module integrieren oder kleine externe Kühler mit einfachen digitalen Schnittstellen benötigen. Beliebte kompakte Einheiten passen auf Tische und bieten USB- oder Ethernet-Steuerung mit bescheidenem Stromverbrauch, was für überfüllte Labors und mobile Setups geeignet ist. Das 0,5–2-kW-Band deckt Rotationsverdampfung, mittelgroße Umweltkammern und kleine Gefriertrockner ab, mit stabiler Nachfrage, da Labors im Rahmen von Compliance-Zeitplänen erneuern. Über 5 kW geht die Nutzung in die industrielle Prozesskühlung mit selektiven Laboranwendungen in Kerneinrichtungen über. Die Kapazitätsauswahl hängt weiterhin von der Wärmelast des Instruments mit Spielraum für Umgebungsveränderungen und Leistungsabfall im Lebenszyklus ab.

Konnektivität und Redundanz werden auch in mittleren Kapazitätsstufen wichtig, da Käufer Betriebszeit und Serviceunterstützung abwägen. Controller-Optionen, die Alarme an Einrichtungsteams weiterleiten, reduzieren die Reaktionszeit und schützen Proben und Daten. Da sich Plattformen mit natürlichen Kältemitteln verbreiten, verbessern Anbieter den COP auf jeder Kapazitätsstufe, um neue thermodynamische Einschränkungen auszugleichen. Diese Dynamik stärkt den Wert in Premium-Segmenten des Marktes für Labortemperatursteuerungsgeräte, wo das Lebenszyklusrisiko mehr Gewicht hat als der Anfangspreis. Die Ausrichtung auf Gebäudesysteme und Compliance-Dokumentation unterscheidet höherkapazitive Angebote in regulierten Standorten weiter.

Nach Endnutzer: Pharmazeutika führen, während klinische Diagnostik beschleunigt

Pharmazeutika und Biotechnologie führten im Jahr 2025 mit 41,72 % des Marktanteils für Labortemperatursteuerungsgeräte, was den 24/7-Analysebetrieb und validierte GMP-Einrichtungen widerspiegelt, die hohe Zuverlässigkeit und Datenintegrität erfordern. Umfragen zeigen, dass Biopharma im Jahr 2025 Labormodernisierungsinvestitionen aufrechterhalten oder erhöht hat, was sich im Jahr 2026 in mehr validierten, vernetzten Kühlern und Umwälzthermostaten in F&E und QC niederschlug.

Akademische und Forschungsinstitute folgen als zweitgrößtes Segment und wählen oft flexible Controller und Mehrfachinstrumentenkonnektivität, um wechselnden Projekten gerecht zu werden. Klinik und Diagnostik wird voraussichtlich mit einem CAGR von 7,01 % wachsen, unterstützt durch dezentralisierte Tests und kompakte Analysatoren, die Lösungen unter 0,5 kW mit Touchscreen-Steuerung und Fernalarmen bevorzugen. Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen bilden einen wichtigen Anteil aufgrund funktionsübergreifender Anforderungen von der Entdeckung bis zur Pilotproduktion. Ihre Beschaffung betont validierte Systeme und Servicevereinbarungen, die Betriebszeit garantieren.

Nach Anwendung: Analytische Instrumente beherrschen den Anteil, während Bioprozessierung aufsteigt

Die Unterstützung analytischer Instrumente entfiel im Jahr 2025 auf 24,93 % des Marktanteils für Labortemperatursteuerungsgeräte, da LC- oder GC-MS-, NMR- und EM-Installationen ihre Abhängigkeit von externer Temperatursteuerung zum Schutz von Auflösung und Massengenauigkeit erhöhten. GC-MS-Einlass- und Kryofallen-Profile, wie sie von Shimadzu's OPTIC-4 angeboten werden, veranschaulichen die Wärmeimpulse und schnellen Rampen, die externe Kühler während des Dauerbetriebs abgleichen müssen[2]Shimadzu Corporation, "OPTIC-4 – Spezifikationen," Shimadzu Corporation, shimadzu.com. Laborreaktoren und Prozessentwicklung erfordern dynamische Steuerung und Sicherheitsverriegelungen, die Exothermen und Endothermen mit schnellen Rampen unter variierenden Lasten verfolgen. Probenaufbereitung und thermische Prüfung erstrecken sich von der pharmazeutischen Stabilität bis zu Umweltbelastungstests für Elektronik, was validierte Kammern und Umwälzthermostaten mit konformer Protokollierung begünstigt.

Bioprozessierung und Kaltkettelabors werden bis 2031 voraussichtlich mit einem CAGR von 8,03 % expandieren, unterstützt durch Zelltherapie, virale Vektoren und monoklonale Antikörper, die auf konsistente Gefrier-Tau-Kinetik angewiesen sind. Mikrofluidik und Lebendzellenbildgebung tendieren zu thermoelektrischen Modulen, die Vibrationen vermeiden und ruhigen Betrieb für hochauflösende Optik bieten. Anbieter reagieren mit anwendungsspezifischen Steuerungsprofilen und Integrationskits, die es Instrumenten ermöglichen, mit externen Kühlern zu verriegeln. Einweg- und plattenbasierte Gefrier-Tau-Systeme, die −80 °C und darunter erreichen, expandieren in Zell- und Gentherapie-Arbeitsabläufe und stimmen mit validierten Datenintegritäts- und GMP-Anforderungen überein.

Nach Formfaktor: Tischgeräte führen, während integrierte Module gewinnen

Tischsysteme führten im Jahr 2025 mit 36,63 %, was die starke Nachfrage nach kompakten Stellflächen, schneller Einrichtung und Flexibilität am Verwendungsort in Labors mit beengtem Raum widerspiegelt. Standgeräte bewältigen höhere Lasten und zentralisierte Lösungen mit redundanten Schaltkreisen, die in QC-Labors und Kerneinrichtungen verbreitet bleiben. Rack-montierte Einheiten dienen Halbleiter- und Telekommunikationstestumgebungen, in denen vertikale Integration und Reinraumkompatibilität Prioritäten sind. Integrierte oder OEM-Module werden voraussichtlich mit einem CAGR von 7,58 % wachsen, da Instrumentenhersteller Kühlung integrieren, um Leistung, Validierung und Service unter einer einzigen Garantie zu optimieren. Unter-Tresen- und tragbare Optionen füllen Nischenbedürfnisse mit kleinen Stellflächen und robusten Designs, die in der Feld- oder Bettseiten-Diagnostik verwendet werden. Diese Vielfalt erhält eine breite Abdeckung über Labortypen und Arbeitsabläufe im Markt für Labortemperatursteuerungsgeräte aufrecht.

Formfaktor-Präferenzen verfolgen Kapazitäts-, Integrations- und Validierungsprioritäten. Tischgeräte führen, wenn Flexibilität und Geschwindigkeit der Neubereitstellung am wichtigsten sind, während OEM-Integration anspricht, wenn Compliance und Garantieeinfachheit mehr Gewicht tragen. Konnektivität und Alarmweiterleitung sind zunehmend Standard, auch bei kompakten Einheiten, um das Flottenmanagement zu unterstützen. Die Einführung natürlicher Kältemittel bewegt sich über alle Formfaktoren, da Neugestaltungen Steuerungen und Kompressoren homogenisieren. Kürzere Lieferzeiten und Validierungsdokumentation differenzieren weiterhin Lieferanten. Diese Faktoren unterstützen eine breite und stetige Akzeptanz im Markt für Labortemperatursteuerungsgeräte.

Nach Vertriebskanal: Direktvertrieb dominiert, während E-Commerce aufsteigt

Der Direktvertrieb hielt im Jahr 2025 61,83 %, da Käufer Anwendungstechnik, Validierungsunterstützung und Integrationsassistenz verlangten, die geschulte Außendienstteams erforderten. Pharmazeutische und biotechnologische Käufer benötigen oft drei Angebote, IOQ-Pakete und Servicevereinbarungen, was OEM-Direktkanäle begünstigt, die Dokumentation und Ersatzteile pflegen. Händler und E-Commerce werden voraussichtlich mit 7,46 % wachsen, da akademische und Start-up-Labors nach transparenten Preisen und schneller Lieferung für Standard-SKUs suchen. Hybridmodelle, die die Reichweite von Händlern mit technischem OEM-Support kombinieren, werden üblich, um die Servicequalität zu sichern und gleichzeitig den Zugang zu skalieren. Online-Inhalte mit Datenblättern, Videos und Bewertungen unterstützen die Vorverkaufsqualifizierung über gängige Konfigurationen. Diese Muster spiegeln einen stabilen Kanalmix wider, der weiterhin hochwertige Engagements für validierte Bereitstellungen im Markt für Labortemperatursteuerungsgeräte bevorzugt.

Da Ausschreibungen zunehmend Kältemittel-Compliance, Energieeffizienz und Konnektivität einschließen, behalten Direktkanäle einen Vorteil bei der benutzerdefinierten Konfiguration und Integration. Händler skalieren weiterhin Breite und Logistik, um schnelle Bedarfe in Standardanwendungsfällen zu bedienen. Nachinstallations-Service-Anhänge bleiben ein wichtiger Gewinnhebel für beide Modelle. Zusammen unterstützen sie eine breite Verfügbarkeit und Serviceabdeckung, da Compliance-Zeitpläne voranschreiten und Erneuerungszyklen beschleunigen.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 34,82 % der Marktgröße für Labortemperatursteuerungsgeräte, angetrieben durch regulierte pharmazeutische Betriebe, Instrumentencluster an führenden Forschungsuniversitäten und validierte Arbeitsabläufe, die die Nachfrage nach Betriebszeitgarantien und Serviceverträgen erhöhen. Energie- und Leistungsvorschriften für Kühler konzentrieren die Ausgaben auf effiziente Einheiten mit drehzahlvariablen Komponenten und Plattenwärmetauschern, die mit Beschaffungsdokumenten in Kanada und den Vereinigten Staaten übereinstimmen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 10,48 % verzeichnen, was pharmazeutische und Halbleiterkapazitätserweiterungen widerspiegelt, die die installierte Basis für Präzisionskühlung vervielfachen. Chinas Produktionsgewinne im Jahr 2026 in der Pharmazie und eine breitere Neuausrichtung auf höherwertige Biopharma verstärken die Nachfrage von F&E bis QC. Taiwans ITRI-Pilotlinie im Jahr 2026 und Rigakus Messtechnikzentrum im Jahr 2025 erweitern die Nachfrage nach enger Temperatursteuerung in der Messtechnik und Prozess-F&E[4]PR Newswire-Mitarbeiter, "ITRI beginnt mit dem Bau eines fortschrittlichen Halbleiter-F&E-Zentrums mit einer 12-Zoll-Pilotlinie," PR Newswire, prnewswire.com. Indiens Fertigungserweiterungen im Jahr 2026, einschließlich der Projekte von Alkem und Lupin, integrieren zentralisierte und modulare Temperatursteuerungsgeräte-Architekturen in validierten Suiten, was sowohl die Nachfrage am Verwendungsort als auch die anlagenintegrierte Nachfrage erhöht.

Europa verfügt über eine ausgereifte installierte Basis, steht aber vor verbindlichen Kältemittelvorschriften, die schnelle Übergänge zu R-290, R-744 und Festkörper-Temperatursteuerung fördern, wo dies möglich ist. Die EU-F-Gas-Pfade setzen kurzfristige Verbote im Jahr 2027 und 2032 nach Kapazität, was Neugestaltungen und Beschaffungsverschiebungen zu konformen Systemen beschleunigt. Dieses Umfeld belohnt Lieferanten mit Portfolios natürlicher Kältemittel und etablierter Validierungsunterstützung.

Wettbewerbslandschaft

Der Markt für Labortemperatursteuerungsgeräte zeigt im Jahr 2026 eine moderate Fragmentierung, wobei die Spitzengruppe aus multinationalen Unternehmen und spezialisierten Temperatursteuerungsanbietern besteht, die bei Kältemittel-Roadmaps, Energieleistung und Validierungsunterstützung konkurrieren. Anbieter, die CO2- oder Propan-basierte Linien eingeführt haben, positionieren sich für die EU- und nordamerikanischen Zeitpläne und verbessern gleichzeitig die Teillasteffizienz mit wechselrichtergetriebenen Kompressoren und adaptiven Lüftern. Als grün oder konform vermarktete Produktlinien umfassen nun detaillierte Sicherheitsfunktionen, Schulungsprogramme und Ersatzteilkits zur Erleichterung von Feldnachrüstungen. Dokumentationspakete und Konnektivität zu Gebäudesystemen werden zu strategischen Differenzierungsmerkmalen, da Labors die Prüfbereitschaft und Fernalarme erhöhen. Diese Verschiebung unterstützt den Premium-Mix im Markt für Labortemperatursteuerungsgeräte, da Compliance und Datenintegrität an Priorität gewinnen.

Strategische Schritte in den Jahren 2025 und 2026 betonen Portfoliobreite und Workflow-Integration. Eingeführte Produktfamilien mit natürlichen Kältemitteln und drehzahlgeregelten Kompressoren heben geringeren Teillast-Energieverbrauch und reduzierte Kältemittelfüllmengen pro Einheit hervor. Auf der Serviceseite skalieren Anbieter Ferndiagnose, vorausschauende Wartung und mehrjährige Servicevereinbarungen, die den Umsatz stabilisieren und die Anhängeraten erhöhen. Parallel dazu integrieren Instrumentenhersteller und Integratoren Temperatursteuerung in schlüsselfertige Lösungen, um die Qualifizierungszeit zu reduzieren und Garantien zu vereinfachen. Diese Schritte schaffen Bindung und erhöhen die Wechselkosten im Markt für Labortemperatursteuerungsgeräte.

Marktführer der Branche für Labortemperatursteuerungsgeräte

-

Thermo Fisher Scientific Inc.

-

LAUDA

-

JULABO GmbH

-

PolyScience

-

Peter Huber Kältemaschinenbau SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Peter Huber stellte auf der Analytica 2026 in München neue Peltier-basierte und naturkältemittelbasierte Labor-Temperatursteuerungsgeräte vor, darunter einen ultrakompakten Piccolo-Umlaufkühler mit thermoelektrischer Technologie und erweiterte Unistat-Dynamiksysteme, die auf präzise und nachhaltige Kühlung ausgerichtet sind und auf bevorstehende europäische Einschränkungen abgestimmt sind.

- November 2025: JULABO stellte die VALEGRO H-Serie als universelle Labortemperatursteuerungsplattform vor, die darauf ausgelegt ist, mehrere ältere Umwälzthermostat-Familien zu konsolidieren und auf Anwendungen in der Pharmazie, Biotechnologie und analytischen Instrumentenkühlung abzuzielen.

Umfang des globalen Marktberichts für Labortemperatursteuerungsgeräte

Gemäß dem Umfang des Berichts sind Labortemperatursteuerungsgeräte spezialisierte Geräte, die zur Regulierung und Aufrechterhaltung präziser Temperaturbedingungen in einer Laborumgebung verwendet werden. Sie sind darauf ausgelegt, eine konsistente Temperatursteuerung für Experimente, Proben oder Geräte zu bieten und Genauigkeit und Wiederholbarkeit in wissenschaftlichen Prozessen zu gewährleisten. Diese Einheiten umfassen typischerweise Funktionen wie Temperaturregelung, Überwachung und Sicherheitsmechanismen, um den gewünschten Temperaturbereich zu erreichen und aufrechtzuerhalten.

Der Marktbericht für Labortemperatursteuerungsgeräte ist nach Produkt segmentiert, einschließlich Umlaufkühler, Kälte-Wärme-Umwälzthermostaten, Heizumwälzthermostaten, hochdynamische Temperatursteuerungssysteme, Labortemperaturregler, Wasserbäder und Schüttelwasserbäder sowie weitere. Basierend auf der Kühltechnologie wird der Markt in luftgekühlt, wassergekühlt, thermoelektrisch Peltier, kryogen/LN2- oder CO2-unterstützt und weitere klassifiziert. Nach Temperaturbereich deckt der Markt unter −40 °C, −40 bis −20 °C, −20 bis 0 °C, 0 bis +100 °C und weitere ab. In Bezug auf die Kapazität umfasst die Segmentierung < 0,5 kW, 0,5–2 kW, 2–5 kW und > 5 kW. Der Markt ist weiterhin nach Endnutzer in Pharmazeutika und Biotechnologie, akademische und Forschungsinstitute, Klinik und Diagnostik sowie weitere segmentiert. Nach Anwendung umfassen die Segmente Unterstützung analytischer Instrumente, Laborreaktoren und Prozessentwicklung, Probenaufbereitung und thermische Prüfung, Bioprozessierung und Kaltkettelabors, Mikrofluidik und Lebendzellenbildgebung sowie weitere. Basierend auf dem Formfaktor umfasst der Markt Tischgeräte, Standgeräte, Rack-montierte Geräte, integrierte/OEM-Module und weitere. Vertriebskanäle werden in Direktvertrieb, Händler und E-Commerce kategorisiert. Geografisch erstreckt sich der Markt auf Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika, mit Marktprognosen in Wert in USD. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab.

| Umlaufkühler |

| Kälte-Wärme-Umwälzthermostaten |

| Heizumwälzthermostaten |

| Hochdynamische Temperatursteuerungssysteme |

| Labortemperaturregler |

| Wasserbäder und Schüttelwasserbäder |

| Weitere (Mikrotemperatursteuerungsgeräte, Reaktortemperatursteuerungsgeräte usw.) |

| Luftgekühlt |

| Wassergekühlt |

| Thermoelektrisch (Peltier) |

| Kryogen/LN2- oder CO2-unterstützt |

| Weitere (Hybrid-Dampfkompression, Absorptionskühlsysteme) |

| Unter −40 °C |

| −40 bis −20 °C |

| −20 bis 0 °C |

| 0 bis +100 °C |

| Weitere (+100 bis +300 °C, über +300 °C) |

| < 0,5 kW |

| 0,5 – 2 kW |

| 2 – 5 kW |

| > 5 kW |

| Pharmazeutika und Biotechnologie |

| Akademische und Forschungsinstitute |

| Klinik und Diagnostik |

| Weitere (Auftragsforschungsorganisationen, Auftragsfertigungsorganisationen) |

| Unterstützung analytischer Instrumente (LC/GC-MS, NMR, EM) |

| Laborreaktoren und Prozessentwicklung |

| Probenaufbereitung und thermische Prüfung |

| Bioprozessierung und Kaltkettelabors |

| Mikrofluidik und Lebendzellenbildgebung |

| Weitere (Reagenzienvorbereitung und Lagerkonditionierung, Impfstoffentwicklung und Formulierungsprüfung) |

| Tischgerät |

| Standgerät |

| Rack-montiert |

| Integrierte/OEM-Module |

| Weitere (Unter-Tresen-Geräte, tragbare Geräte) |

| Direktvertrieb |

| Händler |

| E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Umlaufkühler | |

| Kälte-Wärme-Umwälzthermostaten | ||

| Heizumwälzthermostaten | ||

| Hochdynamische Temperatursteuerungssysteme | ||

| Labortemperaturregler | ||

| Wasserbäder und Schüttelwasserbäder | ||

| Weitere (Mikrotemperatursteuerungsgeräte, Reaktortemperatursteuerungsgeräte usw.) | ||

| Nach Kühltechnologie | Luftgekühlt | |

| Wassergekühlt | ||

| Thermoelektrisch (Peltier) | ||

| Kryogen/LN2- oder CO2-unterstützt | ||

| Weitere (Hybrid-Dampfkompression, Absorptionskühlsysteme) | ||

| Nach Temperaturbereich | Unter −40 °C | |

| −40 bis −20 °C | ||

| −20 bis 0 °C | ||

| 0 bis +100 °C | ||

| Weitere (+100 bis +300 °C, über +300 °C) | ||

| Nach Kapazität | < 0,5 kW | |

| 0,5 – 2 kW | ||

| 2 – 5 kW | ||

| > 5 kW | ||

| Nach Endnutzer | Pharmazeutika und Biotechnologie | |

| Akademische und Forschungsinstitute | ||

| Klinik und Diagnostik | ||

| Weitere (Auftragsforschungsorganisationen, Auftragsfertigungsorganisationen) | ||

| Nach Anwendung | Unterstützung analytischer Instrumente (LC/GC-MS, NMR, EM) | |

| Laborreaktoren und Prozessentwicklung | ||

| Probenaufbereitung und thermische Prüfung | ||

| Bioprozessierung und Kaltkettelabors | ||

| Mikrofluidik und Lebendzellenbildgebung | ||

| Weitere (Reagenzienvorbereitung und Lagerkonditionierung, Impfstoffentwicklung und Formulierungsprüfung) | ||

| Nach Formfaktor | Tischgerät | |

| Standgerät | ||

| Rack-montiert | ||

| Integrierte/OEM-Module | ||

| Weitere (Unter-Tresen-Geräte, tragbare Geräte) | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händler | ||

| E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Labortemperatursteuerungsgeräte und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße für Labortemperatursteuerungsgeräte wird voraussichtlich von USD 1,11 Milliarden im Jahr 2025 auf USD 1,18 Milliarden im Jahr 2026 steigen und bis 2031 USD 1,58 Milliarden erreichen, bei einem CAGR von 6,04 % über 2026–2031.

Welche Endnutzer haben in den Planungszyklen 2026 den größten Anteil?

Pharmazeutika und Biotechnologie führten im Jahr 2025 mit 41,72 % aufgrund validierter F&E- und GMP-Betriebe und treiben weiterhin die Premium-Akzeptanz im Jahr 2026 voran, da Modernisierungs- und Betriebszeitanforderungen steigen.

Welche Produktkategorien expandieren in diesem Bereich am schnellsten?

Hochdynamische Temperatursteuerungssysteme haben das steilste Wachstumsprofil mit einem CAGR von 8,85 % bis 2031, was den Bedarf an schnellen Rampen und Präzisionssteuerung in der Reaktionsentwicklung und Halbleiter-Arbeitsabläufen widerspiegelt.

Wie beeinflussen Vorschriften die Geräteauswahl im Jahr 2026?

EU-F-Gas-Regeln schränken Kältemittel mit hohem Treibhauspotenzial ab 2027 für größere Kühler und ab 2032 für kleinere Einheiten ein, und die US-amerikanische Umweltschutzbehörde hat schrittweise Zeitpläne nach Anwendung vorgeschlagen, was Verschiebungen zu natürlichen Kältemitteln und konformen Designs beschleunigt.

Wo ist das regionale Wachstum am ausgeprägtesten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 10,48 % verzeichnen, unterstützt durch pharmazeutische Ausbauten und Halbleiterinvestitionen in China, Indien und Taiwan, die die installierte Basis für Präzisionstemperatursteuerung erweitern.

Welche Kapazitäten sind für analytische Instrumente wie LC-MS oder GC-MS am häufigsten?

Typische LC- oder GC-MS-Stapel haben eine thermische Last von 1,2–1,8 kW, und Käufer wählen oft 2-kW-Kühler mit Spielraum, um die Stabilität bei Umgebungsveränderungen und Leistungsabfall im Lebenszyklus aufrechtzuerhalten.

Seite zuletzt aktualisiert am: