Tamanho e Participação do Mercado de Unidades de Controle de Temperatura para Laboratório

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Unidades de Controle de Temperatura para Laboratório por Mordor Intelligence

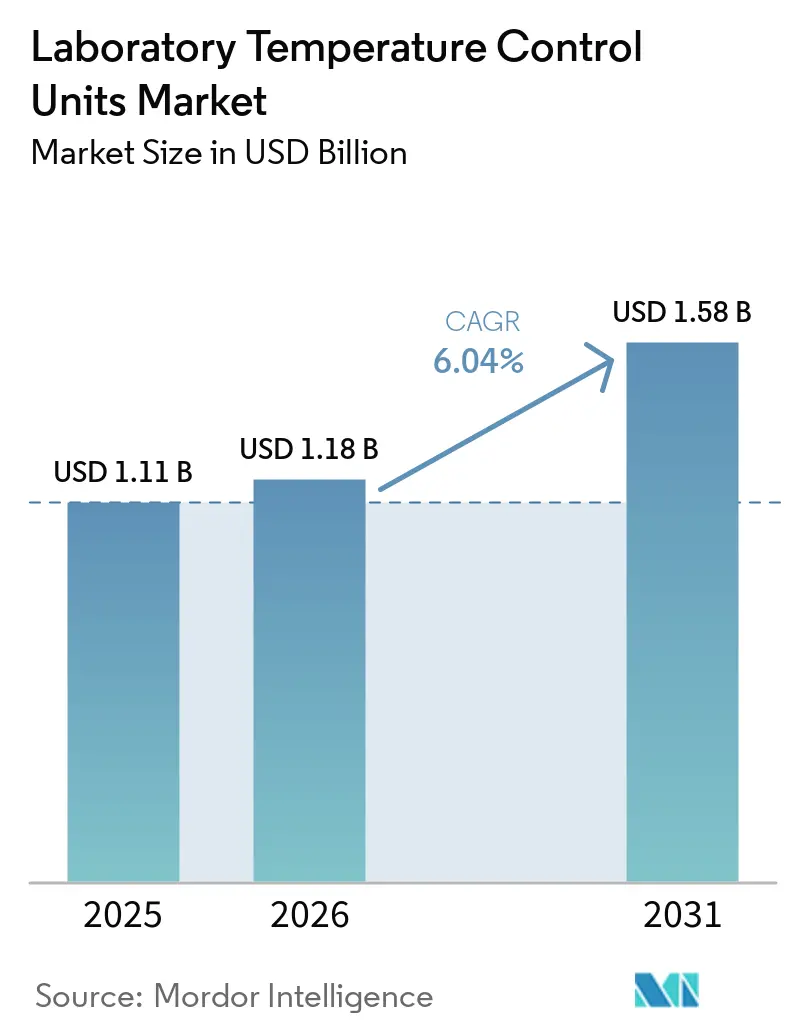

O tamanho do Mercado de Unidades de Controle de Temperatura para Laboratório deve se expandir de USD 1,11 bilhão em 2025 e USD 1,18 bilhão em 2026 para USD 1,58 bilhão até 2031, registrando uma CAGR de 6,04% entre 2026 e 2031.

A pressão regulatória para eliminar gradualmente os refrigerantes com alto potencial de aquecimento global está reformulando as escolhas de design e acelerando os ciclos de atualização de produtos em plataformas de bancada e de piso, o que sustenta a demanda de substituição plurianual em laboratórios maduros. O rápido aumento no rendimento de espectrometria de massa, microscopia eletrônica e outros instrumentos de precisão está aumentando a necessidade de maior estabilidade térmica e maior tempo de atividade, o que expande a adoção premium no mercado de unidades de controle de temperatura para laboratório. A América do Norte se beneficia de regras rigorosas de energia e desempenho para resfriadores, enquanto a Ásia-Pacífico ganha impulso com os gastos de capital em produtos farmacêuticos e semicondutores que multiplicam o crescimento da base instalada no mercado de unidades de controle de temperatura para laboratório. Os fabricantes estão alinhando seus roteiros com portfólios de refrigerantes naturais, compressores de velocidade variável e registro de dados que se integram a fluxos de trabalho validados para proteger a integridade dos dados em ambientes regulamentados.[1]Comissão Europeia, "Documentação - Legislação sobre Gases Fluorados - Gases de Efeito Estufa Fluorados," Comissão Europeia, climate.ec.europa.eu

Principais Conclusões do Relatório

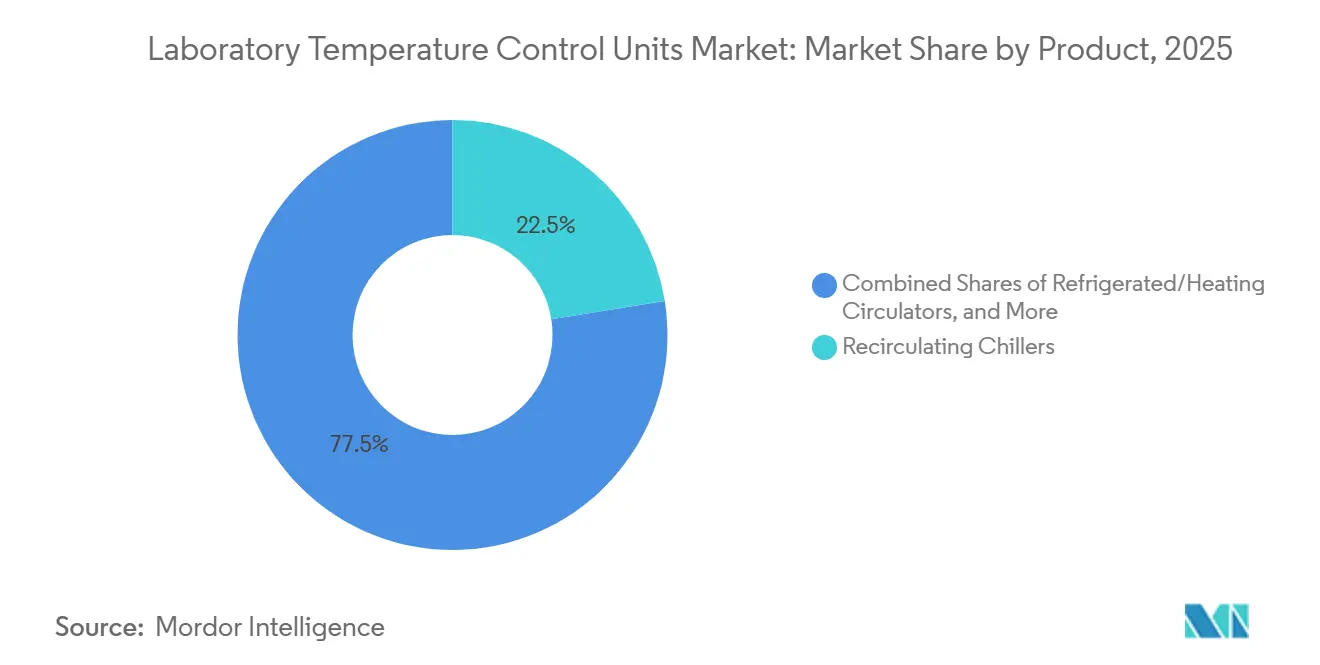

- Por produto, os resfriadores de recirculação lideraram com 22,45% de participação na receita em 2025, enquanto os sistemas de controle de temperatura altamente dinâmicos devem crescer a uma CAGR de 8,85% até 2031.

- Por tecnologia de resfriamento, os sistemas resfriados a ar comandaram 46,22% de participação em 2025, enquanto as unidades termelétricas Peltier devem se expandir a uma CAGR de 8,03%.

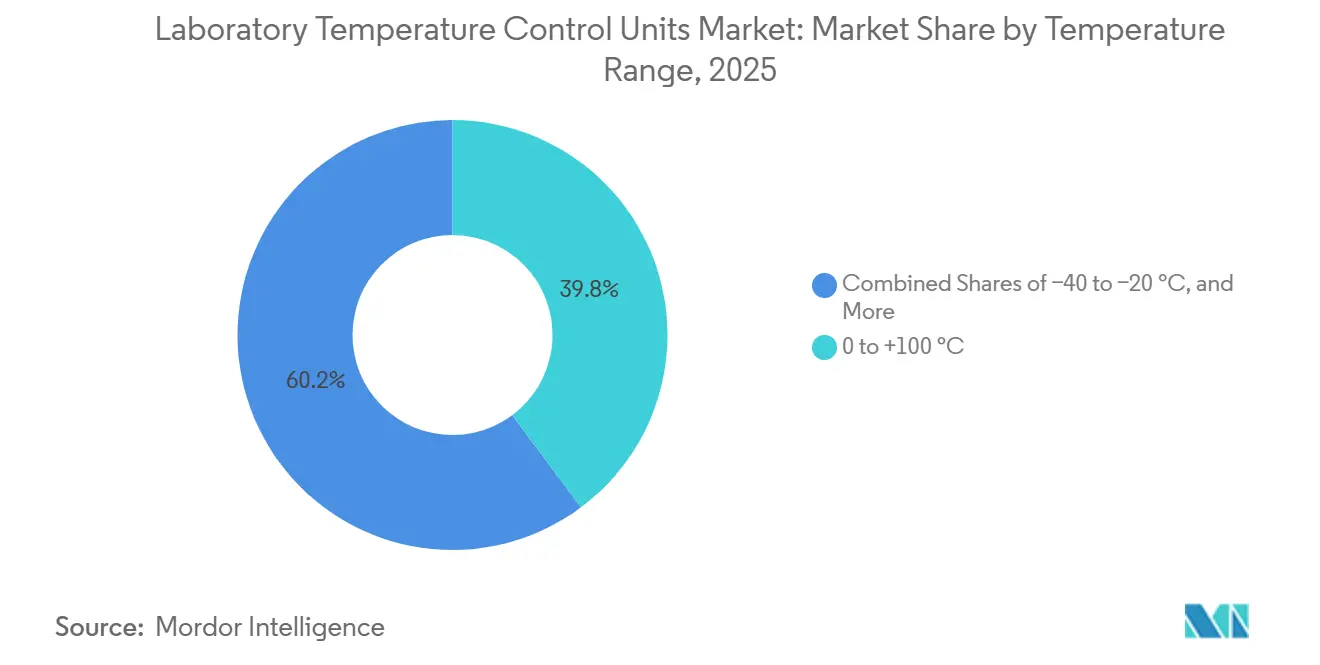

- Por faixa de temperatura, a faixa de 0 a +100 °C representou 39,80% de participação em 2025, enquanto os sistemas abaixo de −40 °C devem avançar a uma CAGR de 9,39% até 2031.

- Por capacidade, a faixa de 2 a 5 kW deteve 28,22% de participação em 2025, enquanto as unidades abaixo de 0,5 kW devem crescer a uma CAGR de 8,86%.

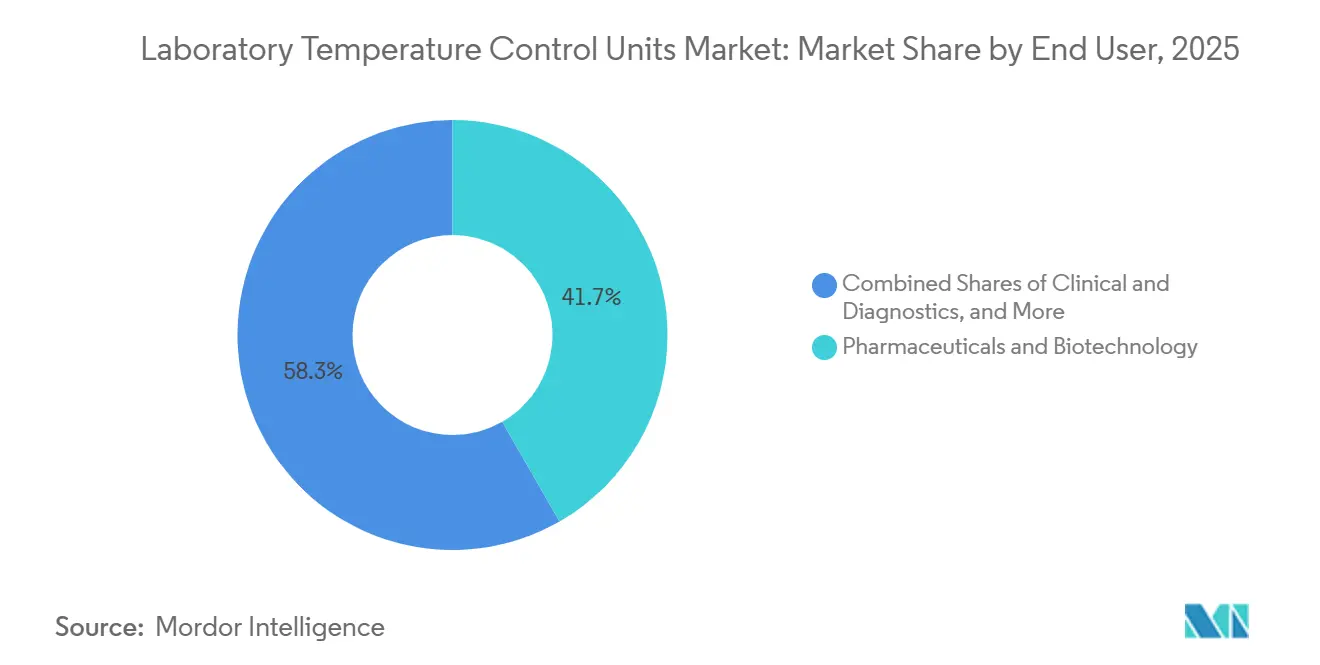

- Por usuário final, os farmacêuticos e a biotecnologia representaram 41,72% de participação em 2025, enquanto o segmento clínico e de diagnóstico deve crescer a uma CAGR de 7,01%.

- Por aplicação, o suporte a instrumentos analíticos deteve 24,93% de participação em 2025, enquanto os laboratórios de bioprocessamento e cadeia de frio devem se expandir a uma CAGR de 8,03%.

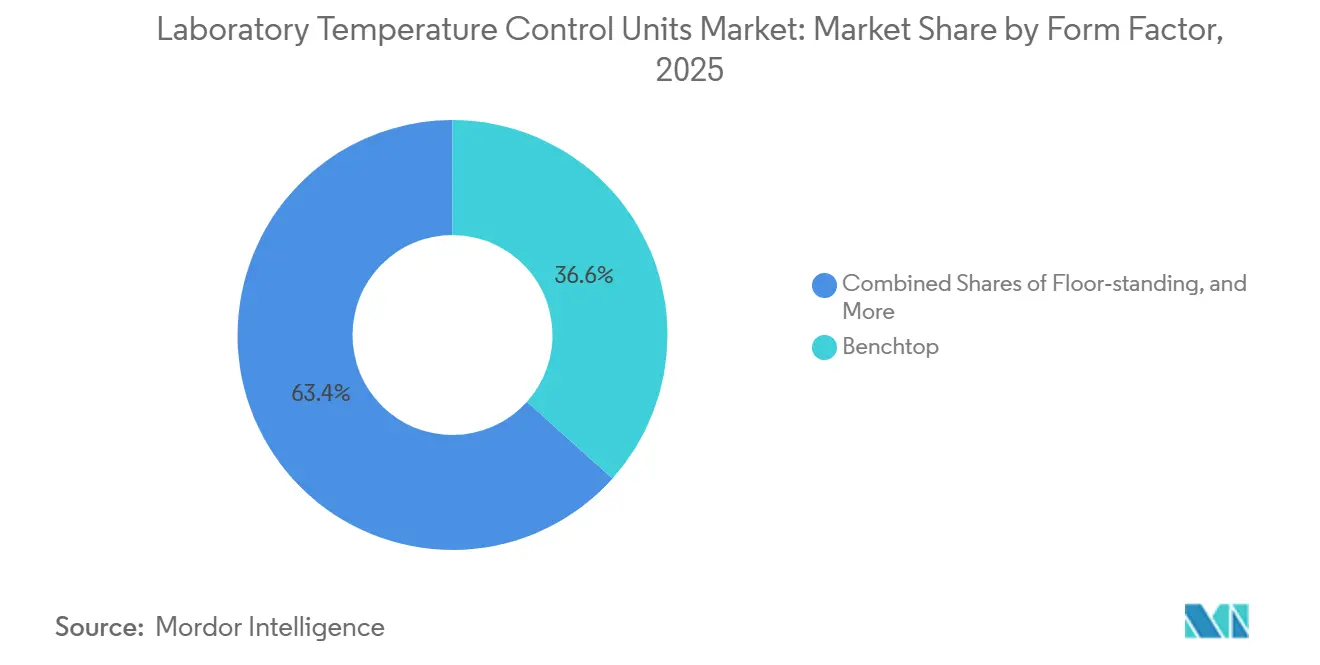

- Por fator de forma, as configurações de bancada lideraram com 36,63% de participação em 2025, enquanto os módulos integrados ou OEM devem crescer a uma CAGR de 7,58%.

- Por canal de distribuição, as vendas diretas representaram 61,83% de participação em 2025, enquanto o comércio eletrônico deve se expandir a uma CAGR de 7,46%.

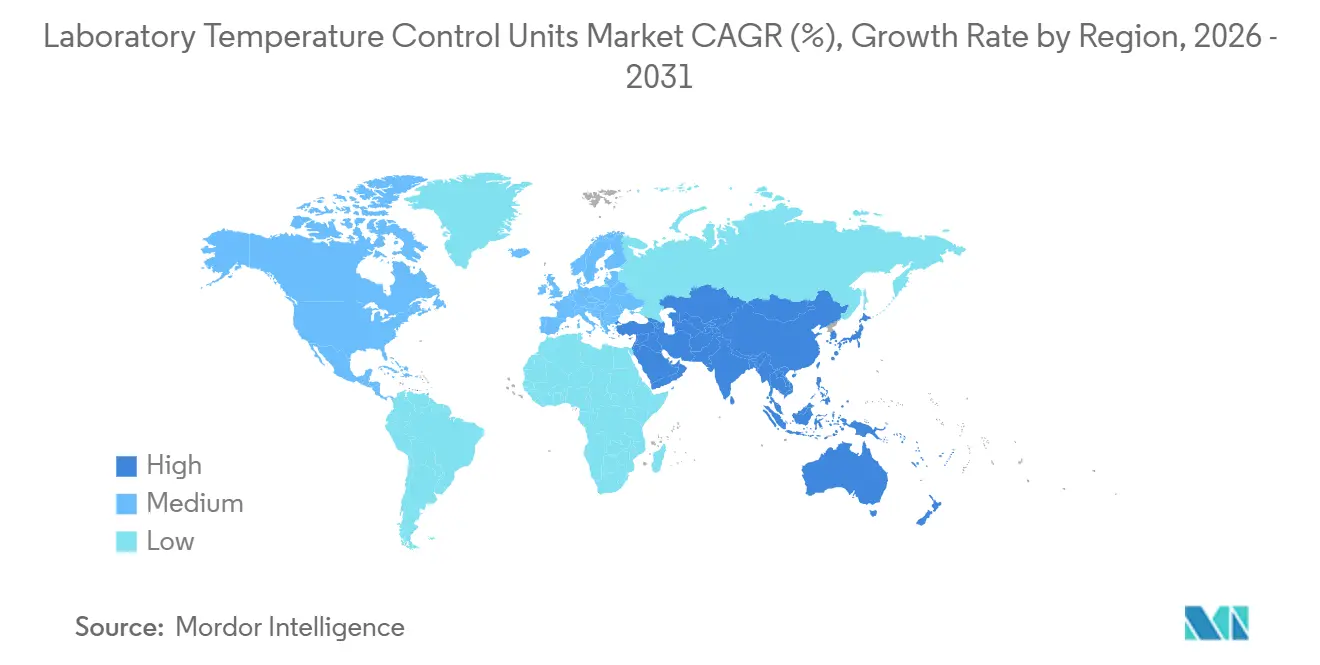

- Por geografia, a América do Norte capturou 34,82% da receita em 2025, enquanto a Ásia-Pacífico deve registrar uma CAGR de 10,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Unidades de Controle de Temperatura para Laboratório

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A intensificação de P&D em farmacêuticos e biotecnologia impulsiona a demanda por controle térmico de precisão | +1.8% | Global, com ganhos concentrados nos principais mercados da América do Norte e da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A expansão de laboratórios e a instalação de instrumentos na Ásia-Pacífico ampliam a base instalada de unidades de controle de temperatura | +1.5% | China, Índia, Singapura, Taiwan, com expansão para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| A mudança regulatória para refrigerantes de baixo potencial de aquecimento global acelera a atualização de produtos e as reformas | +1.2% | Europa, América do Norte, com pressão de adoção em fabricantes da Ásia-Pacífico orientados à exportação | Médio prazo (2 a 4 anos) |

| Padrões de sustentabilidade, eficiência energética e hídrica em laboratórios substituem o resfriamento de passagem única por sistemas de recirculação | +0.9% | América do Norte, Europa Ocidental, com surgimento em instituições acadêmicas do Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescentes necessidades de resfriamento para instrumentos analíticos com maior rendimento e tempo de atividade | +1.1% | Global, especialmente laboratórios de controle de qualidade farmacêutico e instalações de testes por contrato | Curto prazo (≤ 2 anos) |

| Adoção de controle termoelétrico ou Peltier em microfluídica, órgão em chip e imagem de células vivas | +0.7% | Institutos de pesquisa da América do Norte e da União Europeia, adoção inicial em Singapura e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Intensificação de P&D em Farmacêuticos e Biotecnologia Impulsiona a Demanda por Controle Térmico de Precisão

A pressão do pipeline e os vencimentos de patentes estão forçando a biopharma a manter ou aumentar os gastos de capital em laboratórios em 2026, o que aumenta a base instalada de sistemas de resfriamento e aquecimento de precisão necessários para manter ensaios de alto valor dentro de tolerâncias rigorosas. Líderes de P&D pesquisados destacaram ganhos de rendimento e redução de taxas de erro com a modernização de laboratórios em 2025, e essas prioridades agora se traduzem em especificações de aquisição que exigem controle de ponto de ajuste mais preciso e registro de dados validado que protege a integridade dos dados em laboratórios regulamentados. À medida que o capital flui para biológicos, terapia celular e modalidades de próxima geração, os requisitos de resfriamento se deslocam para o controle dinâmico de temperatura para cinética de reação e janelas de estabilidade mais estreitas do que os fluxos de trabalho legados, o que expande a adoção premium no mercado de unidades de controle de temperatura para laboratório. Parcerias executivas na China durante 2025 e 2026 redirecionaram o valor dos acordos para locais que estão ampliando novos laboratórios e núcleos analíticos, o que expande a base instalada endereçável para controle térmico nos centros da Ásia-Pacífico.

A alocação Bio SHAKTI da Índia de aproximadamente USD 1,08 bilhão ao longo de cinco anos está sendo executada em 2026 com atualizações nos Institutos Nacionais de Educação e Pesquisa Farmacêutica, locais de ensaios clínicos e capacidade de biossimilares que entram em operação, o que aumenta a demanda por resfriadores de recirculação, circuladores refrigerados e banhos de água em fluxos de trabalho de síntese, validação e preparação. Esse conjunto de ações eleva a densidade de especificações por laboratório e expande os ciclos de atualização no mercado de unidades de controle de temperatura para laboratório.

A Expansão de Laboratórios e a Instalação de Instrumentos na Ásia-Pacífico Ampliam a Base Instalada de Unidades de Controle de Temperatura

A produção farmacêutica da China cresceu 6,6% em 2026 em comparação com 3,6% em 2025, o que alinha os orçamentos de capital com pipelines mais orientados à biopharma que intensificam as necessidades de controle de temperatura em cada etapa, de P&D ao controle de qualidade. O Instituto de Pesquisa em Tecnologia Industrial de Taiwan iniciou as obras de uma linha piloto de semicondutores de 12 polegadas em fevereiro de 2026, com conclusão prevista para o final de 2027, o que expande a demanda por resfriamento de precisão em torno de ferramentas de litografia, gravação e metrologia que requerem estabilidade abaixo de 0,1 °C. Múltiplas expansões indianas em 2026, incluindo o local de formulações da Alkem em Ujjain e a capacidade de peptídeos da Lupin em Dabhasa, estão incorporando arquiteturas de controle de temperatura centralizadas ou modulares para gerenciar cargas térmicas de múltiplos reatores em suítes validadas.

Uma base crescente de instrumentos analíticos na Ásia-Pacífico também está aumentando a demanda pontual por resfriadores compactos que se integram por meio de controles digitais e podem ser conectados em rede para alarmes, o que amplia os pontos de entrada para o mercado de unidades de controle de temperatura para laboratório. A densidade de salas limpas e instrumentos está aumentando nos clusters de Xangai, Suzhou, Hyderabad e Hsinchu, o que sustenta maior penetração de unidades de controle de temperatura por local. Essa combinação de projetos farmacêuticos e de semicondutores reduz os prazos de entrega de unidades conformes à medida que os integradores da Ásia-Pacífico sincronizam as especificações com os padrões globais de validação, o que aumenta a taxa de crescimento da base instalada no mercado de unidades de controle de temperatura para laboratório.

A Mudança Regulatória para Refrigerantes de Baixo Potencial de Aquecimento Global Acelera a Atualização de Produtos e as Reformas

O Regulamento F-Gas 2024/573 da União Europeia restringe os resfriadores estacionários acima de 12 kW de usar refrigerantes com potencial de aquecimento global igual ou superior a 750 a partir de janeiro de 2027 e exige a eliminação dos gases fluorados para unidades iguais ou inferiores a 12 kW até janeiro de 2032, salvo quando os códigos de segurança os exijam, o que força a saída de design para compostos de alto potencial de aquecimento global e acelera as substituições no ciclo de vida. Os preços do R-404A dispararam em conjunto com o aperto das cotas, o que desencadeou redesenhos para refrigerantes naturais como CO2 e propano e aumentou a demanda por componentes classificados para pressão e novas estratégias de controle que sustentam a estabilidade em diferentes regimes termodinâmicos[3]SMC Corporation, "Guia SMC para o Regulamento F-Gas da UE," SMC Corporation, smc.eu. A Agência de Proteção Ambiental dos EUA propôs extensões de datas de conformidade em setembro de 2025 para alinhar os padrões de segurança para refrigerantes inflamáveis e de alta pressão com a disponibilidade de equipamentos conformes, o que concedeu tempo adicional a categorias como centrífugas refrigeradas e resfriadores para semicondutores, mantendo ainda a transição geral.

Os padrões de eficiência energética do Canadá para resfriadores de deslocamento positivo resfriados a água na faixa de 264 a 528 kW estabelecem benchmarks explícitos de COP e IPLV que impulsionam trocadores de calor de velocidade variável e alta eficiência, que se estendem às plataformas de grau laboratorial e informam os critérios de aquisição. Essas mudanças de política incentivam os compradores a antecipar os ciclos de atualização e a favorecer unidades com refrigerantes naturais e alto desempenho energético, o que aumenta o mix premium no mercado de unidades de controle de temperatura para laboratório. Os fornecedores que pré-certificaram portfólios de R-744 ou R-290 estão posicionados para capturar a demanda impulsionada pela conformidade na União Europeia, nos EUA e no Canadá.

Sustentabilidade em Laboratórios: Padrões de Eficiência Energética e Hídrica Substituem o Resfriamento de Passagem Única por Sistemas de Recirculação

As tarifas de água e as licenças de descarga nas principais metrópoles dos EUA estão levando os laboratórios a encerrar o resfriamento de passagem única e a adotar resfriadores de recirculação que reduzem o consumo de água e estabilizam as cargas térmicas por conjunto de instrumentos. As pilhas de GC-MS e LC-MS em serviço contínuo estão entre os maiores consumidores de água em sistemas de passagem única, portanto, substituí-las por unidades de circuito fechado proporciona economias rápidas de utilidades e melhora os relatórios ambientais para muitos locais. Resfriadores energeticamente eficientes com ventiladores e bombas de velocidade variável, opções de recuperação de calor e lógica de controle adaptativa estão ganhando espaço à medida que os compradores se concentram no custo total de propriedade e nas credenciais de sustentabilidade.

As regras de sustentabilidade também se traduzem em restrições de ruído e carga de calor em laboratórios densos, o que sustenta configurações premium que equilibram desempenho com conforto e carga de climatização. Esse conjunto de fatores expande a demanda por reformas e novas construções no mercado de unidades de controle de temperatura para laboratório à medida que as instalações codificam a recirculação e a eficiência em critérios operacionais padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade e redesenhos impulsionados por novos limites de gases fluorados ou potencial de aquecimento global | -0.8% | Europa imediata, América do Norte em fases, fabricantes da Ásia-Pacífico orientados à exportação | Curto prazo (≤ 2 anos) |

| Restrições de custo total de propriedade em espaços de laboratório limitados | -0.5% | Centros de pesquisa urbanos na América do Norte, Europa e megacidades da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A migração para planta central ou circuitos fechados em novos laboratórios reduz parte da demanda por resfriadores de bancada | -0.4% | Novas construções de laboratórios na América do Norte e na Europa Ocidental, com surgimento em Singapura e nos estados do Conselho de Cooperação do Golfo | Longo prazo (≥ 4 anos) |

| Certificação de técnicos e complexidade de manutenção de refrigerantes de baixo potencial de aquecimento global | -0.3% | Global, agudo em mercados emergentes com infraestrutura limitada de treinamento em climatização | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade e Redesenhos Impulsionados por Novos Limites de Gases Fluorados e Potencial de Aquecimento Global

A transição para refrigerantes naturais impõe requisitos de design de inflamabilidade ou alta pressão que adicionam custo e complexidade a unidades de pequena e média capacidade, o que corrói as margens dos fornecedores sem escala. Os campi de laboratório com restrições a refrigerantes A3 devem projetar ventilação e intertravamentos de segurança ou optar por alternativas que ainda complicam a área de ocupação e o consumo de energia, o que retarda algumas conversões. A Agência de Proteção Ambiental dos EUA observou em setembro de 2025 que certas aplicações exigiam extensões de conformidade devido ao timing dos padrões de segurança e às lacunas de desempenho, o que confirma a complexidade de engenharia ainda sendo resolvida para categorias de precisão. As orientações europeias e as notas do setor de 2025 a 2026 sinalizaram que o aperto das cotas e as novas proibições de refrigerantes de alto potencial de aquecimento global elevariam os custos de manutenção e tornariam alguns equipamentos instalados obsoletos, o que acelera as decisões de fim de vida útil, mas pode atrasar as compras de curto prazo à medida que os compradores avaliam as opções.

A necessidade de qualificar múltiplos SKUs por região ou convergir para a plataforma mais rigorosa reduz a velocidade de entrada no mercado, o que pode comprimir os pipelines dos fornecedores. Esses fatores moderam alguns pedidos de 2026, mas não alteram a necessidade de médio prazo por substituições conformes em todo o mercado de unidades de controle de temperatura para laboratório.

Restrições de Custo Total de Propriedade em Espaços de Laboratório Limitados

Os resfriadores de bancada e de piso podem aumentar as cargas de calor e os níveis de ruído internos em laboratórios densos, o que adiciona carga de climatização e eleva o custo total de propriedade quando os edifícios estão com capacidade limitada. Os fornecedores introduziram ventiladores de velocidade variável e designs de baixo ruído para reduzir o impacto acústico, mas as configurações premium elevam os preços iniciais em relação às unidades resfriadas a ar de base. Os distribuidores relatam que compradores com orçamento limitado continuam selecionando unidades resfriadas a ar apesar dos custos de eletricidade e climatização a longo prazo, o que retarda as atualizações orientadas à eficiência em alguns segmentos.

As opções resfriadas a água eliminam o calor interno, mas requerem circuitos de construção ou encanamento, que nem sempre estão disponíveis em espaços arrendados ou modulares. A diferença entre resfriadores premium de baixo ruído e unidades de base pode estender o retorno do investimento para além de três anos quando as economias de climatização são modestas, o que adiciona atrito nas aprovações de capital. Essa tensão de custo retarda as substituições em alguns laboratórios no mercado de unidades de controle de temperatura para laboratório, mesmo com os requisitos de desempenho continuando a aumentar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Resfriadores de Recirculação Ancoram a Base Instalada Enquanto os Sistemas Dinâmicos Avançam

Os resfriadores de recirculação comandaram 22,45% do tamanho do mercado de unidades de controle de temperatura para laboratório em 2025, impulsionados pelo uso em serviço contínuo em laboratórios de controle de qualidade, testes por contrato e clusters de instrumentos que requerem estabilidade em circuito fechado e registro validado. Essas unidades circulam água-glicol ou óleo de silicone para trocadores de calor externos e cobrem amplas faixas de capacidade com estabilidade rigorosa, o que se alinha com fluxos de trabalho regulamentados e instalações padronizadas. Os circuladores refrigerados ou de aquecimento combinam elementos de aquecimento com resfriamento por compressão de vapor, o que suporta protocolos que passam por pontos de ajuste acima e abaixo do ambiente durante uma única execução. Os circuladores de aquecimento atendem aplicações acima do ambiente e permanecem atrativos em fluxos de trabalho de evaporação, destilação e vasos encamisados que não requerem controle abaixo do ambiente. Os banhos de água e banhos de água com agitação são comuns em cultura celular, cinética e testes de dissolução com base na familiaridade e facilidade de uso a preços mais baixos.

Os sistemas de controle de temperatura altamente dinâmicos devem crescer a uma CAGR de 8,85% até 2031, à medida que a calorimetria de reação, o processamento em escala piloto e o desenvolvimento de semicondutores dependem de rampas rápidas e controle preciso de ultrapassagem para segurança e rendimento. O mercado de unidades de controle de temperatura para laboratório continua a se beneficiar de melhorias nos controladores que se integram com sistemas de informação laboratorial e painéis de gerenciamento de edifícios. Os fornecedores estão incorporando sensores de múltiplos pontos, circuitos redundantes e lógica de alarme que suportam garantias de tempo de atividade em ambientes de Boas Práticas de Fabricação. Os roteiros de produtos destacam a adoção de refrigerantes naturais e compressores acionados por inversor que equilibram o uso de energia com a estabilidade em estado estacionário para passar nos testes de qualificação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia de Resfriamento: Dominância do Resfriamento a Ar Encontra a Disrupção Termoelétrica

Os sistemas resfriados a ar lideraram com 46,22% da participação no mercado de unidades de controle de temperatura para laboratório em 2025, sustentados pela instalação simples e pela capacidade de operar sem encanamento predial ou circuitos de água gelada. Os resfriadores resfriados a água reduzem a carga de calor interna e frequentemente oferecem coeficientes de desempenho mais elevados, mas requerem integração predial e regimes de tratamento que alguns locais não possuem. As plataformas termelétricas ou Peltier devem crescer a uma CAGR de 8,03% à medida que a microfluídica, o órgão em chip e a imagem de células vivas se beneficiam da operação sem vibração e sem refrigerante com controle preciso de ponto de ajuste. Os sistemas criogênicos e assistidos por CO2 atendem às necessidades de temperatura ultrabaixa abaixo de −80 °C em liofilização e criopreservação, o que os mantém focados em protocolos específicos em vez de resfriamento geral de laboratório. As abordagens híbridas ainda são raras em laboratórios devido à complexidade de manutenção e aos requisitos de espaço. A curva de adoção mostra papéis complementares à medida que o termoelétrico se expande na extremidade inferior e as plataformas resfriadas a ar ou a água lidam com cargas mais altas.

Os avanços no controle de ventiladores e compressores melhoram a eficiência sazonal enquanto mantêm a estabilidade sob condições ambientes variadas. As opções de controlador com Ethernet ou RS232 e registro de dados suportam trilhas de auditoria e roteamento de alarmes, o que é importante em ambientes regulamentados. Os laboratórios de semicondutores e imagem valorizam perfis de baixo ruído que reduzem vibração e artefatos acústicos, o que reforça a demanda por unidades premium resfriadas a ar com ventiladores adaptativos. Onde existem circuitos de planta central, as unidades resfriadas a água permanecem atraentes devido à eficiência energética e ao gerenciamento de calor. À medida que os fornecedores concluem as conversões para refrigerantes naturais, as características de desempenho continuarão a se estreitar em torno das métricas de estabilidade. Esse conjunto de mudanças mantém o mercado de unidades de controle de temperatura para laboratório focado na adequação da aplicação em termos de capacidade, ruído, área de ocupação e integração.

Por Faixa de Temperatura: Equipamentos de Trabalho em Temperatura Ambiente e Pioneiros Criogênicos

A faixa de 0 a +100 °C representou 39,80% da demanda de 2025, pois a maioria dos instrumentos analíticos, culturas celulares e reatores encamisados opera nessa faixa com objetivos de estabilidade moderados. Os sistemas abaixo de −40 °C devem se expandir a uma CAGR de 9,39% até 2031, à medida que os freezers de temperatura ultrabaixa, a liofilização e os testes ambientais escalam em laboratórios de bioprocessamento e materiais. As estratégias de refrigeração em múltiplos estágios e cascata de CO2 estão substituindo as misturas legadas para atender às regras de transição da União Europeia, mantendo as metas de desempenho em baixas temperaturas. O controle próximo ao ambiente permanece o caso de uso dominante para resfriamento de detectores, fornos de coluna e banhos de dissolução em testes farmacêuticos e ambientais. Faixas mais amplas que vão de temperaturas abaixo do ambiente a temperaturas elevadas continuam a suportar circuladores refrigerados ou de aquecimento. A conformidade com os protocolos de estabilidade e validação da ICH impulsiona a demanda por recursos de registro e controle que suportam a prontidão para auditoria em ambientes de controle de qualidade.

Acima de +100 °C, os circuladores à base de óleo permitem processos de materiais e polímeros que requerem estabilidade em pontos de ajuste elevados. Essa área se beneficia de algoritmos de controle que reduzem a ultrapassagem e melhoram o rastreamento de rampa para segurança e qualidade de dados. À medida que mais protocolos combinam segmentos abaixo do ambiente com aquecimento acima do ambiente, os compradores frequentemente consolidam em plataformas que abrangem uma faixa mais ampla com forte estabilidade. As plataformas de refrigerantes naturais estão se expandindo para mais dessas categorias à medida que os fornecedores concluem os redesenhos e abordam as considerações de segurança. Os kits de validação e os serviços de calibração influenciam as decisões de compra em laboratórios que devem requalificar os fluxos de trabalho após mudanças de equipamentos. Essas tendências sustentam um forte ritmo de substituição e atualização no mercado de unidades de controle de temperatura para laboratório.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Capacidade: A Miniaturização Impulsiona o Avanço Abaixo de 0,5 kW

A faixa de 2 a 5 kW deteve 28,22% de participação em 2025 devido ao resfriamento de múltiplos instrumentos, reatores em escala piloto e circuitos centralizados que suportam vários usuários de bancada. A categoria abaixo de 0,5 kW deve crescer a uma CAGR de 8,86%, impulsionada por plataformas compactas de LC-MS, GC, PCR e imagem que integram módulos pequenos ou requerem pequenos resfriadores externos com interfaces digitais simples. As unidades compactas populares se encaixam em bancadas e oferecem controle USB ou Ethernet com consumo de energia modesto, o que se adapta a laboratórios lotados e configurações móveis. A faixa de 0,5 a 2 kW cobre evaporação rotativa, câmaras ambientais de médio porte e pequenos liofilizadores, com demanda estável à medida que os laboratórios se atualizam em torno dos prazos de conformidade. Acima de 5 kW, o uso se mistura ao resfriamento de processo industrial com implantações seletivas em laboratório em instalações centrais. A seleção de capacidade continua a depender da carga de calor do instrumento com margem para variações ambientes e deriva de desempenho ao longo do ciclo de vida.

A conectividade e a redundância estão se tornando importantes mesmo nas faixas de capacidade média, à medida que os compradores avaliam o tempo de atividade e o suporte de serviço. As opções de controlador que roteiam alarmes para as equipes de instalações reduzem o tempo de resposta e protegem amostras e dados. À medida que as plataformas de refrigerantes naturais proliferam, os fornecedores estão melhorando o COP em cada faixa de capacidade para compensar as novas restrições termodinâmicas. Essa dinâmica reforça o valor nos segmentos premium do mercado de unidades de controle de temperatura para laboratório, onde o risco do ciclo de vida tem mais peso do que o preço inicial. O alinhamento com os sistemas prediais e a documentação de conformidade distinguem ainda mais as ofertas de maior capacidade em locais regulamentados.

Por Usuário Final: Os Farmacêuticos Lideram Enquanto o Diagnóstico Clínico Acelera

Os farmacêuticos e a biotecnologia lideraram com 41,72% da participação no mercado de unidades de controle de temperatura para laboratório em 2025, refletindo operações analíticas 24 horas por dia, 7 dias por semana e instalações de Boas Práticas de Fabricação validadas que requerem alta confiabilidade e integridade de dados. As pesquisas mostram que a biopharma manteve ou aumentou os investimentos em modernização de laboratórios em 2025, o que se traduziu em mais resfriadores e circuladores validados e conectados em P&D e controle de qualidade em 2026.

Os institutos acadêmicos e de pesquisa seguem como o segundo maior segmento, frequentemente selecionando controladores flexíveis e conectividade de múltiplos instrumentos para acomodar projetos em mudança. O segmento clínico e de diagnóstico deve crescer a uma CAGR de 7,01%, sustentado por testes descentralizados e analisadores compactos que favorecem soluções abaixo de 0,5 kW com controle por tela sensível ao toque e alertas remotos. As Organizações de Pesquisa por Contrato e as Organizações de Desenvolvimento e Fabricação por Contrato constituem uma participação importante devido às necessidades multifuncionais, desde a descoberta até a produção piloto. Suas aquisições enfatizam sistemas validados e acordos de nível de serviço que garantem o tempo de atividade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Instrumentos Analíticos Comandam a Participação Enquanto o Bioprocessamento Avança

O suporte a instrumentos analíticos representou 24,93% da participação no tamanho do mercado de unidades de controle de temperatura para laboratório em 2025, à medida que as instalações de LC ou GC-MS, RMN e microscopia eletrônica aumentaram sua dependência do controle térmico externo para proteger a resolução e a precisão de massa. Os perfis de entrada de GC-MS e crioarmadilha, como os oferecidos pelo OPTIC-4 da Shimadzu, ilustram os pulsos de calor e as rampas rápidas que os resfriadores externos devem acompanhar durante o serviço contínuo[2]Shimadzu Corporation, "OPTIC-4 - Especificações," Shimadzu Corporation, shimadzu.com. Os reatores de laboratório e o desenvolvimento de processos requerem controle dinâmico e intertravamentos de segurança que rastreiam exotermas e endotermas com rampas rápidas sob cargas variáveis. O condicionamento de amostras e os testes térmicos se estendem da estabilidade farmacêutica a telas de estresse ambiental para eletrônicos, o que favorece câmaras validadas e circuladores com registro conforme.

Os laboratórios de bioprocessamento e cadeia de frio devem se expandir a uma CAGR de 8,03% até 2031, sustentados pela terapia celular, vetores virais e anticorpos monoclonais que dependem de cinética consistente de congelamento e descongelamento. A microfluídica e a imagem de células vivas tendem a módulos termoelétricos que evitam vibração e proporcionam operação silenciosa para óptica de alta resolução. Os fornecedores estão respondendo com perfis de controle específicos para aplicações e kits de integração que permitem que os instrumentos se interliguem com resfriadores externos. Os sistemas de congelamento e descongelamento de uso único e baseados em placas que atingem −80 °C e abaixo estão se expandindo nos fluxos de trabalho de terapia genética e celular e se alinham com as necessidades de integridade de dados validada e Boas Práticas de Fabricação.

Por Fator de Forma: Unidades de Bancada Lideram Enquanto os Módulos Integrados Ganham Espaço

Os sistemas de bancada lideraram com 36,63% em 2025, refletindo forte demanda por áreas de ocupação compactas, configuração rápida e flexibilidade de uso pontual em laboratórios com espaço limitado. As unidades de piso atendem a cargas mais altas e soluções centralizadas com circuitos redundantes, que permanecem comuns em laboratórios de controle de qualidade e instalações centrais. As unidades montadas em rack atendem a ambientes de teste de semicondutores e telecomunicações, onde a integração vertical e a compatibilidade com salas limpas são prioridades. Os módulos integrados ou OEM devem crescer a uma CAGR de 7,58%, à medida que os fabricantes de instrumentos incorporam resfriamento para otimizar o desempenho, a validação e o serviço sob uma única garantia. As opções sob o balcão e portáteis atendem a necessidades de nicho com pequenas áreas de ocupação e designs robustecidos usados em diagnósticos de campo ou à beira do leito. Essa diversidade sustenta ampla cobertura em tipos de laboratório e fluxos de trabalho no mercado de unidades de controle de temperatura para laboratório.

As preferências de fator de forma acompanham as prioridades de capacidade, integração e validação. As bancadas lideram quando a flexibilidade e a velocidade de reimplantação são mais importantes, enquanto a integração OEM é atraente quando a conformidade e a simplicidade da garantia têm mais peso. A conectividade e o roteamento de alarmes são cada vez mais padrão, mesmo em unidades compactas, para suportar o gerenciamento de frota. A adoção de refrigerantes naturais está avançando em todos os fatores de forma à medida que os redesenhos homogeneízam os controles e os compressores. Prazos de entrega mais curtos e documentação de validação continuam a diferenciar os fornecedores. Esses fatores sustentam uma adoção ampla e constante no mercado de unidades de controle de temperatura para laboratório.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Vendas Diretas Dominam Enquanto o Comércio Eletrônico Cresce

As vendas diretas detiveram 61,83% em 2025, pois os compradores exigiam engenharia de aplicações, suporte à validação e assistência de integração que requeriam equipes de campo treinadas. Os compradores farmacêuticos e de biotecnologia frequentemente exigem três cotações, pacotes de qualificação de instalação e operação, e acordos de nível de serviço, o que favorece os canais diretos do fabricante original que mantêm documentação e peças de reposição. Os distribuidores e o comércio eletrônico devem crescer a 7,46%, à medida que os laboratórios acadêmicos e de startups buscam preços transparentes e entrega rápida em SKUs padrão. Os modelos híbridos que combinam o alcance do distribuidor com o suporte técnico do fabricante original estão se tornando comuns para salvaguardar a qualidade do serviço enquanto ampliam o acesso. O conteúdo online com fichas técnicas, vídeos e avaliações auxilia a qualificação de pré-venda em configurações comuns. Esses padrões refletem um mix de canais estável que continua a favorecer engajamentos de alto contato para implantações validadas no mercado de unidades de controle de temperatura para laboratório.

À medida que as solicitações de proposta incluem cada vez mais conformidade de refrigerantes, eficiência energética e conectividade, os canais diretos mantêm vantagem na configuração personalizada e na integração. Os distribuidores continuam a ampliar o alcance e a logística para atender às necessidades de entrega rápida em casos de uso padrão. Os serviços pós-instalação permanecem uma alavanca de lucro fundamental para ambos os modelos. Combinados, eles suportam ampla disponibilidade e cobertura de serviço à medida que os prazos de conformidade avançam e os ciclos de atualização se aceleram.

Análise Geográfica

A América do Norte capturou 34,82% do tamanho do mercado de unidades de controle de temperatura para laboratório em 2025, impulsionada por operações farmacêuticas regulamentadas, clusters de instrumentos em universidades de pesquisa líderes e fluxos de trabalho validados que aumentam a demanda por garantias de tempo de atividade e contratos de serviço. As regras de energia e desempenho para resfriadores concentram os gastos em unidades eficientes com componentes de velocidade variável e trocadores de calor de placas, que se alinham com os documentos de aquisição no Canadá e nos Estados Unidos.

A Ásia-Pacífico deve registrar uma CAGR de 10,48% até 2031, refletindo as expansões de capacidade farmacêutica e de semicondutores que multiplicam a base instalada para resfriamento de precisão. Os ganhos de produção da China em 2026 em produtos farmacêuticos e uma reorientação mais ampla para biopharma de maior valor reforçam a demanda de P&D ao controle de qualidade. A linha piloto do Instituto de Pesquisa em Tecnologia Industrial de Taiwan em 2026 e o centro de metrologia da Rigaku em 2025 expandem a demanda por controle rigoroso de temperatura em metrologia e P&D de processos[4]PR Newswire Staff, "O Instituto de Pesquisa em Tecnologia Industrial Inicia as Obras de um Centro Avançado de P&D em Semicondutores com uma Linha Piloto de 12 Polegadas," PR Newswire, prnewswire.com. As expansões de fabricação da Índia em 2026, incluindo os projetos da Alkem e da Lupin, incorporam arquiteturas de unidades de controle de temperatura centralizadas e modulares em suítes validadas, o que aumenta tanto a demanda pontual quanto a integrada à planta.

A Europa mantém uma base instalada madura, mas enfrenta regras vinculativas de refrigerantes que impulsionam transições rápidas para R-290, R-744 e controle térmico de estado sólido onde viável. Os caminhos do Regulamento F-Gas da União Europeia estabelecem proibições de curto prazo em 2027 e 2032 por capacidade, o que acelera os redesenhos e as mudanças de aquisição para sistemas conformes. Esse ambiente recompensa os fornecedores com portfólios de refrigerantes naturais e suporte de validação estabelecido.

Cenário Competitivo

O mercado de unidades de controle de temperatura para laboratório apresenta fragmentação moderada em 2026, com o nível superior composto por multinacionais e fornecedores especializados em controle térmico que competem em roteiros de refrigerantes, desempenho energético e suporte à validação. Os fornecedores que lançaram linhas baseadas em CO2 ou propano estão se posicionando para os prazos da União Europeia e da América do Norte, ao mesmo tempo em que melhoram a eficiência em carga parcial com compressores acionados por inversor e ventiladores adaptativos. As linhas de produtos comercializadas como verdes ou conformes agora incluem recursos de segurança detalhados, programas de treinamento e kits de peças de reposição para facilitar as reformas em campo. Os pacotes de documentação e a conectividade com os sistemas prediais estão se tornando diferenciadores estratégicos à medida que os laboratórios elevam a prontidão para auditoria e o alerta remoto. Essa mudança sustenta o mix premium no mercado de unidades de controle de temperatura para laboratório à medida que a conformidade e a integridade dos dados ganham prioridade.

Os movimentos estratégicos em 2025 e 2026 enfatizam a amplitude do portfólio e a integração de fluxos de trabalho. As famílias de produtos lançadas com refrigerantes naturais e compressores de velocidade controlada destacam menor uso de energia em carga parcial e cargas de refrigerante reduzidas por unidade. No lado dos serviços, os fornecedores estão ampliando o diagnóstico remoto, a manutenção preditiva e os acordos de serviço plurianuais que estabilizam a receita e aumentam as taxas de adesão. Em paralelo, os fabricantes de instrumentos e os integradores estão incorporando o controle térmico em soluções completas para reduzir o tempo de qualificação e simplificar as garantias. Essas etapas criam fidelização e aumentam os custos de troca no mercado de unidades de controle de temperatura para laboratório.

Líderes do Setor de Unidades de Controle de Temperatura para Laboratório

-

Thermo Fisher Scientific Inc.

-

LAUDA

-

JULABO GmbH

-

PolyScience

-

Peter Huber Kältemaschinenbau SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Peter Huber anunciou novas unidades de controle de temperatura para laboratório baseadas em Peltier e em refrigerantes naturais na Analytica 2026 em Munique, incluindo um resfriador de recirculação Piccolo ultracompacto usando tecnologia termoelétrica e sistemas dinâmicos Unistat expandidos focados em resfriamento preciso e sustentável alinhado às próximas restrições europeias.

- Novembro de 2025: JULABO introduziu a Série VALEGRO H como uma plataforma de controle de temperatura para laboratório de uso geral, projetada para consolidar múltiplas famílias de circuladores legados e atender aplicações de resfriamento em farmacêuticos, biotecnologia e instrumentos analíticos.

Escopo do Relatório Global do Mercado de Unidades de Controle de Temperatura para Laboratório

De acordo com o escopo do relatório, as unidades de controle de temperatura para laboratório são dispositivos especializados usados para regular e manter condições precisas de temperatura em um ambiente laboratorial. Elas são projetadas para fornecer controle de temperatura consistente para experimentos, amostras ou equipamentos, garantindo precisão e repetibilidade nos processos científicos. Essas unidades geralmente incluem recursos como regulação de temperatura, monitoramento e mecanismos de segurança para atingir e manter a faixa de temperatura desejada.

O relatório do mercado de unidades de controle de temperatura para laboratório é segmentado por produto, incluindo resfriadores de recirculação, circuladores refrigerados/de aquecimento, circuladores de aquecimento, sistemas de controle de temperatura altamente dinâmicos, controladores de temperatura para laboratório, banhos de água e banhos de água com agitação, e outros. Com base na tecnologia de resfriamento, o mercado é classificado em resfriado a ar, resfriado a água, termoelétrico Peltier, criogênico/assistido por nitrogênio líquido ou CO2, e outros. Por faixa de temperatura, o mercado abrange abaixo de −40 °C, −40 a −20 °C, −20 a 0 °C, 0 a +100 °C e outros. Em termos de capacidade, a segmentação inclui menos de 0,5 kW, 0,5 a 2 kW, 2 a 5 kW e mais de 5 kW. O mercado é ainda segmentado por usuário final em farmacêuticos e biotecnologia, institutos acadêmicos e de pesquisa, clínico e diagnóstico, e outros. Por aplicação, os segmentos compreendem suporte a instrumentos analíticos, reatores de laboratório e desenvolvimento de processos, condicionamento de amostras e testes térmicos, laboratórios de bioprocessamento e cadeia de frio, microfluídica e imagem de células vivas, e outros. Com base no fator de forma, o mercado inclui bancada, piso, montado em rack, módulos integrados/OEM e outros. Os canais de distribuição são categorizados em vendas diretas, distribuidores e comércio eletrônico. Geograficamente, o mercado abrange América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul, com previsões de mercado fornecidas em termos de valor em USD. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente.

| Resfriadores de Recirculação |

| Circuladores Refrigerados/de Aquecimento |

| Circuladores de Aquecimento |

| Sistemas de Controle de Temperatura Altamente Dinâmicos |

| Controladores de Temperatura para Laboratório |

| Banhos de Água e Banhos de Água com Agitação |

| Outros (Unidades de Controle de Microtermperatura, Unidades de Controle de Temperatura de Reatores, etc.) |

| Resfriado a Ar |

| Resfriado a Água |

| Termoelétrico (Peltier) |

| Criogênico/Assistido por Nitrogênio Líquido ou CO2 |

| Outros (Sistemas Híbridos de Compressão de Vapor, Sistemas de Resfriamento por Absorção) |

| Abaixo de −40 °C |

| −40 a −20 °C |

| −20 a 0 °C |

| 0 a +100 °C |

| Outros (+100 a +300 °C, Acima de +300 °C) |

| < 0,5 kW |

| 0,5 a 2 kW |

| 2 a 5 kW |

| > 5 kW |

| Farmacêuticos e Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Clínico e Diagnóstico |

| Outros (Organizações de Pesquisa por Contrato, Organizações de Desenvolvimento e Fabricação por Contrato) |

| Suporte a Instrumentos Analíticos (LC/GC-MS, RMN, Microscopia Eletrônica) |

| Reatores de Laboratório e Desenvolvimento de Processos |

| Condicionamento de Amostras e Testes Térmicos |

| Laboratórios de Bioprocessamento e Cadeia de Frio |

| Microfluídica e Imagem de Células Vivas |

| Outros (Preparação de Reagentes e Condicionamento de Armazenamento, Desenvolvimento de Vacinas e Testes de Formulação) |

| Bancada |

| Piso |

| Montado em Rack |

| Módulos Integrados/OEM |

| Outros (Unidades sob o Balcão, Portáteis) |

| Vendas Diretas |

| Distribuidores |

| Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Resfriadores de Recirculação | |

| Circuladores Refrigerados/de Aquecimento | ||

| Circuladores de Aquecimento | ||

| Sistemas de Controle de Temperatura Altamente Dinâmicos | ||

| Controladores de Temperatura para Laboratório | ||

| Banhos de Água e Banhos de Água com Agitação | ||

| Outros (Unidades de Controle de Microtermperatura, Unidades de Controle de Temperatura de Reatores, etc.) | ||

| Por Tecnologia de Resfriamento | Resfriado a Ar | |

| Resfriado a Água | ||

| Termoelétrico (Peltier) | ||

| Criogênico/Assistido por Nitrogênio Líquido ou CO2 | ||

| Outros (Sistemas Híbridos de Compressão de Vapor, Sistemas de Resfriamento por Absorção) | ||

| Por Faixa de Temperatura | Abaixo de −40 °C | |

| −40 a −20 °C | ||

| −20 a 0 °C | ||

| 0 a +100 °C | ||

| Outros (+100 a +300 °C, Acima de +300 °C) | ||

| Por Capacidade | < 0,5 kW | |

| 0,5 a 2 kW | ||

| 2 a 5 kW | ||

| > 5 kW | ||

| Por Usuário Final | Farmacêuticos e Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Clínico e Diagnóstico | ||

| Outros (Organizações de Pesquisa por Contrato, Organizações de Desenvolvimento e Fabricação por Contrato) | ||

| Por Aplicação | Suporte a Instrumentos Analíticos (LC/GC-MS, RMN, Microscopia Eletrônica) | |

| Reatores de Laboratório e Desenvolvimento de Processos | ||

| Condicionamento de Amostras e Testes Térmicos | ||

| Laboratórios de Bioprocessamento e Cadeia de Frio | ||

| Microfluídica e Imagem de Células Vivas | ||

| Outros (Preparação de Reagentes e Condicionamento de Armazenamento, Desenvolvimento de Vacinas e Testes de Formulação) | ||

| Por Fator de Forma | Bancada | |

| Piso | ||

| Montado em Rack | ||

| Módulos Integrados/OEM | ||

| Outros (Unidades sob o Balcão, Portáteis) | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Distribuidores | ||

| Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de unidades de controle de temperatura para laboratório até 2031?

Espera-se que o tamanho do mercado de unidades de controle de temperatura para laboratório aumente de USD 1,11 bilhão em 2025 para USD 1,18 bilhão em 2026 e atinja USD 1,58 bilhão até 2031, a uma CAGR de 6,04% no período de 2026 a 2031.

Quais usuários finais representam a maior participação nos ciclos de planejamento de 2026?

Os farmacêuticos e a biotecnologia lideraram com 41,72% em 2025 devido às operações validadas de P&D e de Boas Práticas de Fabricação, e continuam a impulsionar a adoção premium em 2026 à medida que as necessidades de modernização e tempo de atividade aumentam.

Quais categorias de produtos estão se expandindo mais rapidamente neste espaço?

Os sistemas de controle de temperatura altamente dinâmicos têm o perfil de crescimento mais acentuado, com uma CAGR de 8,85% até 2031, refletindo as necessidades de rampas rápidas e controle de precisão no desenvolvimento de reações e nos fluxos de trabalho de semicondutores.

Como as regulamentações estão afetando as escolhas de equipamentos em 2026?

As regras do Regulamento F-Gas da União Europeia restringem refrigerantes de alto potencial de aquecimento global a partir de 2027 para resfriadores maiores e a partir de 2032 para unidades menores, e a Agência de Proteção Ambiental dos EUA propôs cronogramas em fases por aplicação, o que acelera a mudança para refrigerantes naturais e designs conformes.

Onde o crescimento regional é mais pronunciado?

A Ásia-Pacífico deve registrar uma CAGR de 10,48% até 2031, sustentada pelas expansões farmacêuticas e pelos investimentos em semicondutores na China, Índia e Taiwan que ampliam a base instalada para controle de temperatura de precisão.

Quais capacidades são mais comuns para instrumentos analíticos como LC-MS ou GC-MS?

As pilhas típicas de LC ou GC-MS operam com uma carga térmica de 1,2 a 1,8 kW, e os compradores frequentemente selecionam resfriadores de 2 kW com margem para manter a estabilidade em variações ambientes e desgaste ao longo do ciclo de vida.

Página atualizada pela última vez em: