Marktgröße und Marktanteil für Laborgeräteservices

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

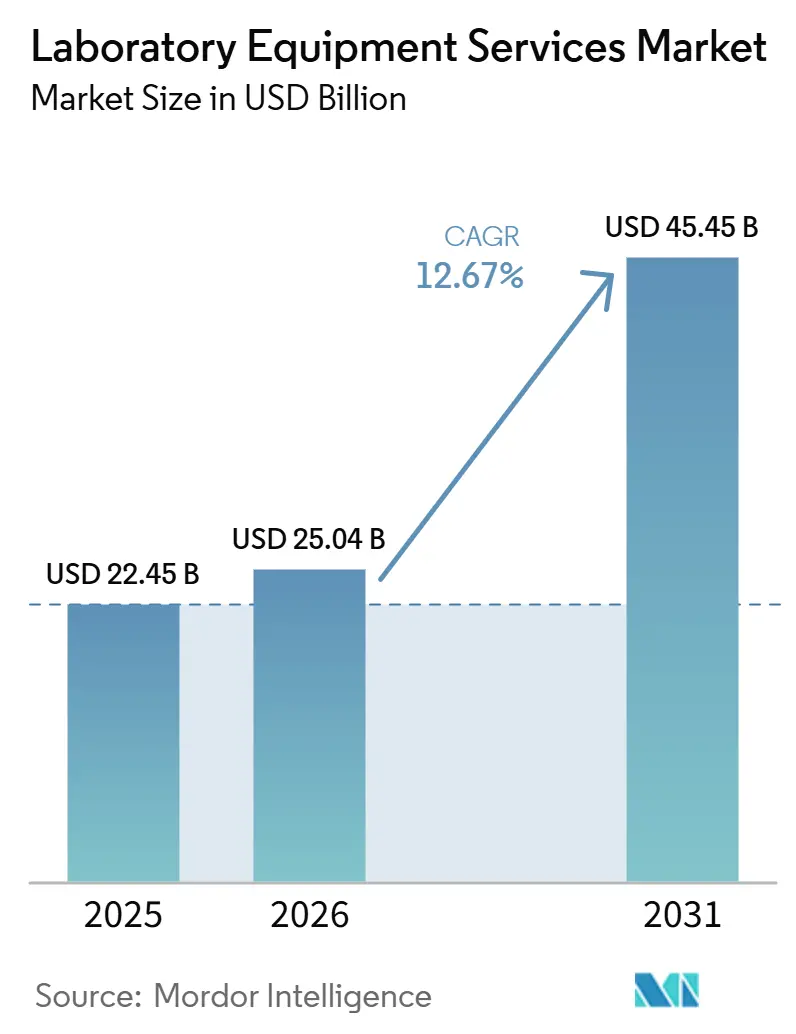

| Marktgröße (2026) | 25.04 Milliarden US-Dollar |

| Marktgröße (2031) | 45.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.67% CAGR |

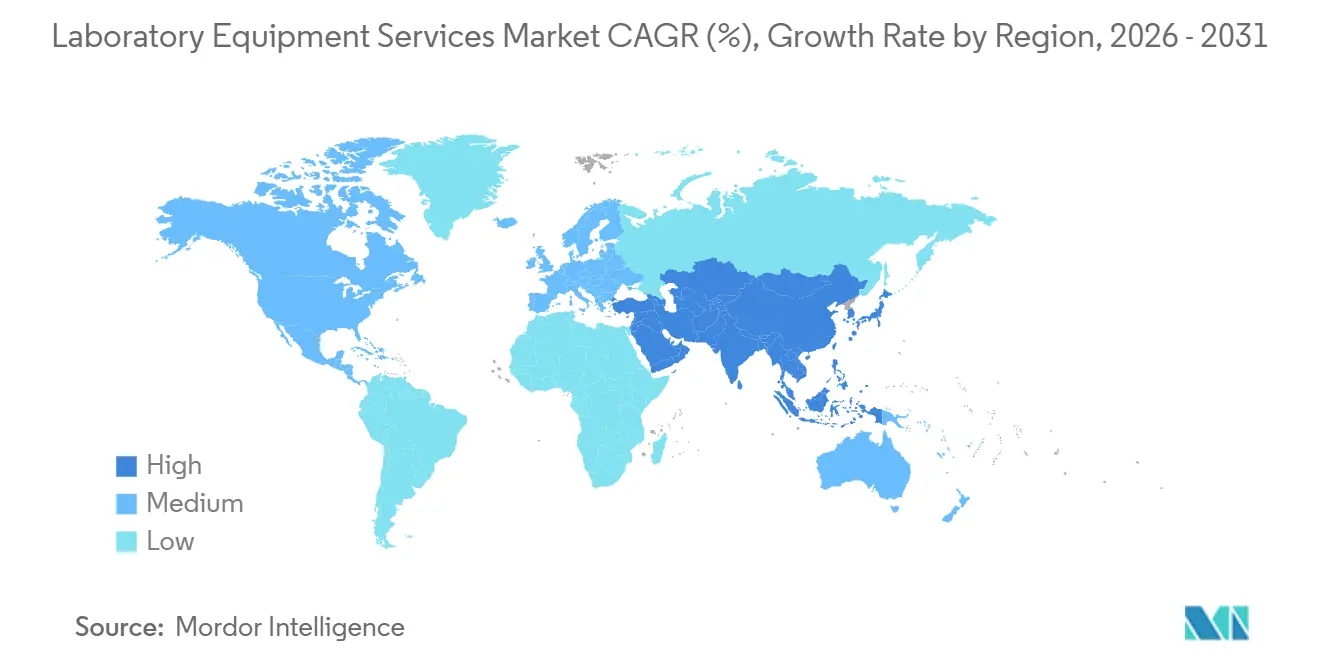

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Laborgeräteservices von Mordor Intelligence

Die Marktgröße für Laborgeräteservices wird für 2025 auf 22,45 Milliarden USD, für 2026 auf 25,04 Milliarden USD geschätzt und soll bis 2031 45,45 Milliarden USD erreichen, mit einer CAGR von 12,67 % von 2026 bis 2031.

Der Markt für Laborgeräteservices expandiert, weil Laboratorien in pharmazeutischen, biotechnologischen und klinischen Bereichen zunehmend auf komplexere Instrumente angewiesen sind und diese Systeme regelmäßige Wartung, Kalibrierung und Qualifizierung benötigen, um produktiv zu bleiben. Der Markt für Laborgeräteservices bewegt sich zudem weg von einmaligen Reparaturarbeiten hin zu umfassenderen Servicevereinbarungen, die Verfügbarkeit, Compliance und Lifecycle-Support abdecken, was die Bewertung der Betriebskosten durch Käufer verändert. Der Markt für Laborgeräteservices wird weiterhin durch OEM-Vorteile bei proprietärer Software, Teilezugang und werksgeschulten Serviceteams geprägt, während unabhängige und Multi-Vendor-Anbieter dort konkurrieren, wo Kunden niedrigere Kostenstrukturen und schnelleren lokalen Support benötigen. Die Nachfrage steigt auch, wenn Laboratorien die Wartung auslagern, anstatt interne Kapazitäten für spezialisierte Instrumente aufzubauen, insbesondere dort, wo die Personaltiefe begrenzt und die regulatorischen Anforderungen streng sind. Der Markt für Laborgeräteservices profitiert daher sowohl von neuen Instrumenteninstallationen als auch von der wiederkehrenden Servicebelastung, die jeder Installation in regulierten und forschungsintensiven Umgebungen folgt.

Wichtigste Erkenntnisse des Berichts

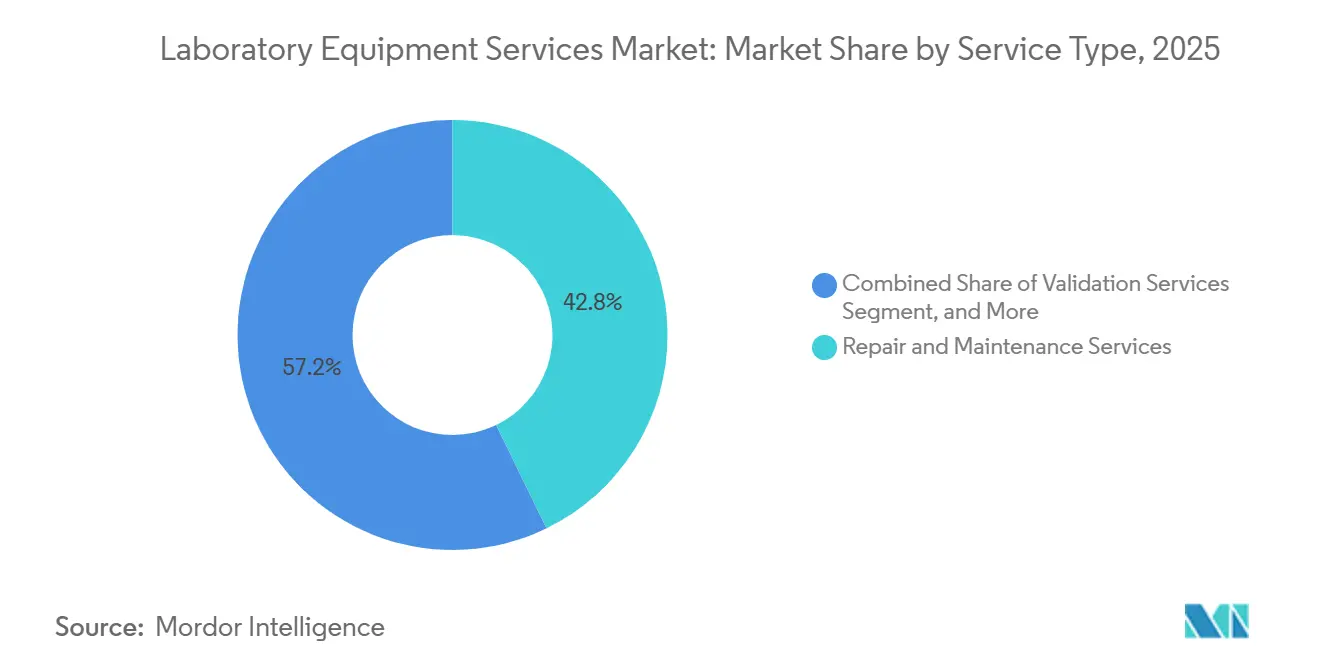

- Nach Serviceart hielten Reparatur- und Wartungsservices im Jahr 2025 einen Umsatzanteil von 42,83 %, während Validierungsservices bis 2031 voraussichtlich mit einer CAGR von 14,71 % wachsen werden.

- Nach Serviceanbieter hielten Originalgerätehersteller im Jahr 2025 einen Anteil von 46,38 %, während dasselbe Segment bis 2031 voraussichtlich die höchste CAGR von 13,32 % verzeichnen wird.

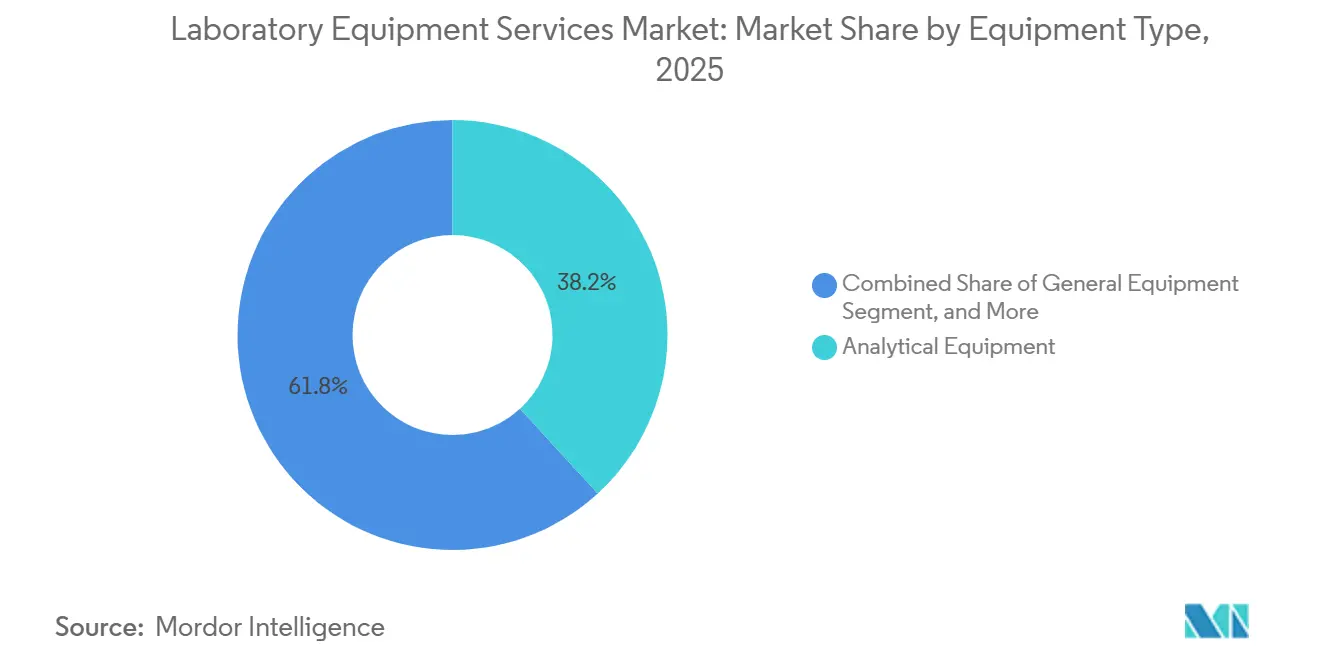

- Nach Gerätetyp entfiel auf analytische Geräte im Jahr 2025 ein Anteil von 38,16 %, und das Segment wächst bis 2031 mit einer CAGR von 14,59 %.

- Nach Vertragstyp hielten Standard-Serviceverträge im Jahr 2025 einen Anteil von 41,63 %, während individuelle Serviceverträge bis 2031 voraussichtlich mit einer CAGR von 13,07 % wachsen werden.

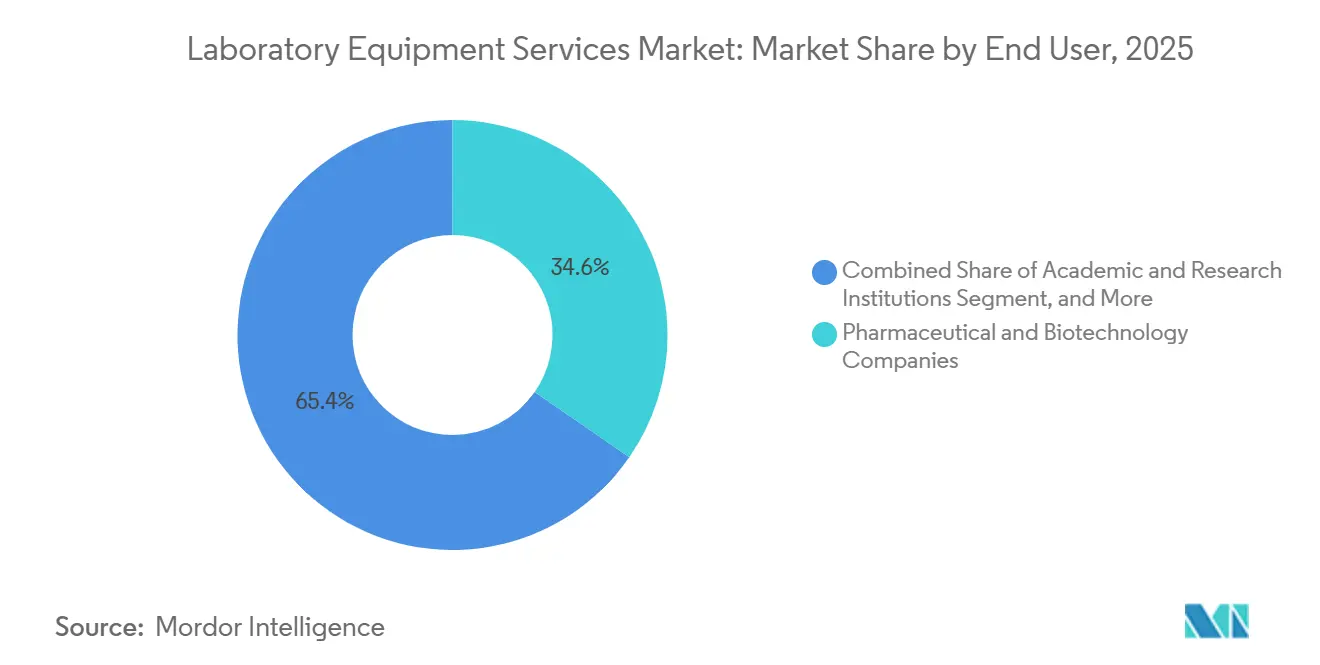

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 34,63 %, während akademische und Forschungseinrichtungen bis 2031 voraussichtlich mit einer CAGR von 13,91 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,63 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 12,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Laborgeräteservices

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an Laborverfügbarkeit und Ausfallzeitvermeidung | +2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Auslagerung des Multi-Vendor-Servicemanagements | +1.8% | Nordamerika und EU als Kern, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Wachstum der Pharma-, Biotech- und Diagnostiklaborinfrastruktur | +3.2% | Global, APAC am schnellsten | Langfristig (≥ 4 Jahre) |

| Einführung von Ferndiagnose und vorausschauender Wartung | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Multi-Asset-Compliance- Belastung in regulierten Laboratorien | +1.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Unterschätzter Fachkräftemangel bei der Wartung hochwertiger Instrumente | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an Laborverfügbarkeit und Ausfallzeitvermeidung

Der Markt für Laborgeräteservices profitiert von den höheren Kosten ungeplanter Ausfallzeiten in pharmazeutischen und klinischen Laboratorien. Laboratorien, die regulierte Arbeitsabläufe betreiben, können Ausfälle nicht ohne Weiteres kompensieren, da verpasste Läufe, verzögerte Ergebnisse und unterbrochene Qualitätskontrollschritte den Betrieb schnell stören können. Dieser Druck rückt Serviceverträge näher an eine feste Betriebsanforderung heran, anstatt sie als Ermessenskauf zu betrachten. Der Markt für Laborgeräteservices verzeichnet auch eine stärkere Nachfrage nach präventiver und verwalteter Abdeckung, da die Kostenlücke zwischen geplanter Wartung und Notfalleinsatz mit zunehmender Komplexität der Instrumente immer größer wird. Große Standorte mit gemischten Instrumentenflotten sind besonders offen für Multi-Vendor-Serviceprogramme, da ein einziger Anbieter die Verfügbarkeit über mehrere Plattformen hinweg koordinieren kann. Dies macht Verfügbarkeitsunterstützung zu einer praktischen Kaufpriorität und nicht zu einer sekundären After-Sales-Überlegung.

Wachstum der Pharma-, Biotech- und Diagnostiklaborinfrastruktur

Der Markt für Laborgeräteservices gewinnt weiterhin Unterstützung durch die expandierende pharmazeutische, biotechnologische und Diagnostikinfrastruktur. Jedes neue Analysesystem, jeder Validierungsworkflow und jede spezialisierte Plattform schafft nach der Installation einen langfristigen Bedarf an wiederkehrendem Service, Kalibrierung und Compliance-Unterstützung. Dieser Effekt ist in regulierten Umgebungen stärker ausgeprägt, da die Wartung nicht mit dem ursprünglichen Verkauf endet, sondern dem Gerät über seine gesamte Betriebslebensdauer folgt. Danaher berichtete, dass die Aufträge für Bioprozessgeräte im ersten Quartal 2026 im Jahresvergleich um mehr als 30 % gestiegen sind, was auf eine größere installierte Basis hindeutet, die künftig Serviceabdeckung benötigen wird.[1]Danaher Corporation, "Danaher veröffentlicht Ergebnisse für das vierte Quartal und das Gesamtjahr 2025," Danaher Investor Relations, danaher.com Agilent Technologies und Veeda Lifesciences haben im Mai 2026 außerdem ein gemeinsames Analytisches Exzellenzzentrum in Bengaluru eröffnet, was die steigende technische Tiefe der Laborinfrastruktur in Indien und den damit verbundenen Bedarf an hochwertigen Supportleistungen widerspiegelt.[2]Agilent Technologies und Veeda Lifesciences, "Agilent und Veeda Lifesciences eröffnen gemeinsames Analytisches Exzellenzzentrum," Veeda Lifesciences Pressemitteilung, veedalifesciences.com Der Markt für Laborgeräteservices wächst daher nicht nur, weil mehr Instrumente verkauft werden, sondern weil jede Installation wiederkehrende Verpflichtungen für Reparatur, Qualifizierung und Leistungssicherung schafft.

Einführung von Ferndiagnose und vorausschauender Wartung

Der Markt für Laborgeräteservices verändert sich, da vernetzte Instrumente Ferndiagnose und vorausschauende Wartung praktikabler machen. Servicemodelle verlagern sich von geplanten Besuchen hin zu zustandsbasierter Intervention, bei der Leistungsdaten Probleme signalisieren können, bevor ein Ausfall die Laborarbeit stoppt. Diese Veränderung senkt den Bedarf an Notfallservices und hilft Anbietern, Reparaturzyklen zu verkürzen, wenn ein Problem auftritt. Waters berichtete für das Gesamtjahr 2025 einen Serviceumsatz von 1,19 Milliarden USD, was 37,5 % des gesamten Unternehmensumsatzes entspricht, und der Serviceumsatz wuchs im Jahresvergleich um 7 %, was zeigt, wie Kunden weiterhin auf umfassendere Supportpläne angewiesen sind.[3]Waters Corporation, "Waters Corporation (NYSE: WAT) veröffentlicht Finanzergebnisse für das vierte Quartal und das Gesamtjahr 2025," Waters Corporation Investor Relations, waters.com Waters fördert auch Instrumentenleistung, analytische Methoden und Compliance-Unterstützung durch seine Serviceangebote, was den steigenden Wert vernetzter und individualisierter Servicestrukturen widerspiegelt. Der Markt für Laborgeräteservices verschafft nun Anbietern, die Datenzugang, Fernfehlerbehebung und vorausschauende Tools über große installierte Basen hinweg kombinieren können, einen deutlicheren Vorteil.

Unterschätzter Fachkräftemangel bei der Wartung hochwertiger Instrumente

Der Markt für Laborgeräteservices wird auch durch ein begrenztes Angebot an qualifizierten Fachkräften gestützt, die fortschrittliche Laborsysteme warten können. Die Herausforderung beschränkt sich nicht auf die allgemeine Laborbesetzung, da hochwertige Plattformen praktische Erfahrung erfordern, die Jahre braucht, um aufgebaut zu werden, und nicht weit über Regionen hinweg verteilt ist. Das US-amerikanische Amt für Arbeitsstatistik prognostiziert für das nächste Jahrzehnt ein Beschäftigungswachstum von 13 % für medizinische und klinische Labortechnologen und -techniker, was auf anhaltenden Druck auf die verfügbare Talentpipeline hindeutet. Wenn Laboratorien nicht genügend qualifiziertes Personal einstellen oder halten können, neigen sie dazu, mehr Wartungsverantwortung nach außen zu verlagern. Diese Verlagerung ist besonders relevant für Analyseinstrumente, bei denen das Ausfallrisiko hoch ist und interne Teams oft nicht jeden Servicebedarf mit der erforderlichen Tiefe abdecken können. Der Markt für Laborgeräteservices gewinnt daher auch in Zeiten, in denen die Beschaffungszyklen für Geräte ungleichmäßig werden, an Nachfrage.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Servicevertragkosten für fortschrittliche Instrumente | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| OEM-Bindung und Einschränkungen beim Zugang zu proprietären Teilen | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Budgetdruck in akademischen und öffentlichen Forschungslabors | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiko der digitalen Integration in gemischten Installationsbasen verschiedener Anbieter | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Servicevertragkosten für fortschrittliche Instrumente

Der Markt für Laborgeräteservices stößt weiterhin auf Widerstand, wenn fortschrittliche Instrumente hohe jährliche Servicekosten verursachen. Serviceverträge für komplexe Systeme wie Massenspektrometer, Durchflusszytometer und mehrdimensionale Chromatographieplattformen können zwischen 20.000 und 80.000 USD pro Instrument und Jahr liegen, was einen erheblichen Anteil der Betriebsbudgets beanspruchen kann. Kleinere Laboratorien und mittelgroße Organisationen reagieren häufig mit einer Einschränkung der Abdeckung, dem Aufschieben von Upgrades oder der Wahl von Zeit-und-Material-Service anstelle umfassender Vereinbarungen. Dieses Verhalten beseitigt die Servicenachfrage nicht, kann jedoch die Einführung von Vollumfangsverträgen in kostenempfindlichen Konten verlangsamen. Das Hemmnis ist am stärksten dort, wo der Beschaffungsumfang begrenzt ist und Käufer keine besseren Preise über eine breitere Instrumentenflotte hinweg aushandeln können. Es veranlasst Anbieter auch dazu, modularere und ergebnisorientierte Verträge anzubieten, die besser in eingeschränkte Budgets passen.

OEM-Bindung und Einschränkungen beim Zugang zu proprietären Teilen

Der Markt für Laborgeräteservices wird weiterhin durch die OEM-Kontrolle über proprietäre Teile, Kalibrierungswerkzeuge und Diagnosesoftware eingeschränkt. Diese Kontrolle kann begrenzen, wie weit Drittanbieter bei der Wartung neuerer oder hochspezialisierter Systeme gehen können, insbesondere in regulierten Laboratorien, die vollständige Rückverfolgbarkeit benötigen. Die Einschränkung beseitigt den Wettbewerb nicht, verengt jedoch die praktischen Serviceoptionen für Kunden, die sensible Arbeitsabläufe betreiben. Compliance-Anforderungen rund um Kalibrierungsaufzeichnungen, Softwarevalidierung und dokumentierte Servicehistorie machen einige Laboratorien auch vorsichtiger, wenn sie Nicht-OEM-Supportstrukturen in Betracht ziehen. Unabhängige Anbieter bauen weiterhin Alternativen durch Aufarbeitungskanäle, Software-Workarounds und Multi-Vendor-Supportmodelle auf, aber diese Bemühungen brauchen Zeit, um zu skalieren. Der Markt für Laborgeräteservices behält daher eine strukturelle Tendenz zu OEMs in Teilen der installierten Basis, wo Zugangshürden hoch bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Validierungsnachfrage verändert den Serviceumsatzmix

Reparatur- und Wartungsservices hielten im Jahr 2025 einen Anteil von 42,83 %, während Validierungsservices bis 2031 voraussichtlich mit einer CAGR von 14,71 % wachsen werden. Der größte Umsatzbeitrag ergibt sich weiterhin aus der einfachen Tatsache, dass große installierte Basen laufende Pflege benötigen, um produktiv und compliant zu bleiben. Laboratorien in pharmazeutischen und klinischen Bereichen können grundlegende Reparaturaktivitäten nicht lange aufschieben, da die Instrumentenverfügbarkeit den Testdurchsatz, die Freigabezeitpläne und die Berichtsverpflichtungen direkt beeinflusst. Validierungsservices wachsen schneller, weil Qualifizierungsarbeiten immer dann notwendig werden, wenn ein Instrument installiert, verschoben, aufgerüstet oder wesentlich gewartet wird. Das macht Validierung zu einer eingebetteten Anforderung in regulierten Arbeitsabläufen und nicht zu einer optionalen Erweiterung.

Der Markt für Laborgeräteservices verzeichnet auch eine ausgewogenere Mischung zwischen grundlegendem Support und compliance-intensiver Servicearbeit innerhalb dieser Segmentgruppe. Kalibrierung bleibt ein stabiler Umsatzstrom, da Genauigkeit die Produktfreigabe, Testgültigkeit und Prüfungsbereitschaft in regulierten Umgebungen direkt beeinflusst. Präventive Wartungsservices gewinnen stetig an Relevanz, da Kunden von reaktiven Serviceanrufen zu geplanter Pflege übergehen. Managed- und Vertragsservices expandieren, weil viele Laboratorien einen einzigen Anbieter bevorzugen, der Multi-Site- und Multi-Vendor-Support koordinieren kann. Schulungs-, Bildungs- und Zertifizierungsservices bleiben kleiner, sind aber dort wichtiger, wo interne Qualifikationslücken den korrekten Instrumenteneinsatz und die routinemäßige Pflege erschweren.

Nach Serviceanbieter: OEM-Dominanz hält an, aber struktureller Druck wächst

Originalgerätehersteller hielten im Jahr 2025 einen Anteil von 46,38 % und sollen bis 2031 auch mit einer CAGR von 13,32 % wachsen. Diese Position spiegelt ihre Kontrolle über proprietäre Software, Originalteile, werksgeschulte Ingenieure und Dokumentation wider, die regulierte Wartung unterstützt. Der Markt für Laborgeräteservices verschafft OEMs weiterhin einen klaren Vorteil, wenn Kunden neue, technisch komplexe Instrumente kaufen und beim Kauf Serviceabdeckung hinzufügen. Dieses Muster ist besonders in Instrumentenkategorien sichtbar, bei denen der Servicezugang ohne direkte Herstellergenehmigung schwer zu replizieren ist. Es erklärt auch, warum OEMs trotz des Preisaufschlags, der ihre Verträge oft begleitet, weiter wachsen können.

Die Laborgeräteservices-Branche lässt weiterhin Raum für unabhängige Anbieter, insbesondere dort, wo Käufer niedrigere Kostenstrukturen und gemischten Flottenservice benötigen. Drittanbieter bleiben in mittelständischen Konten relevant, die Flexibilität schätzen und einen einzigen Vertrag über mehrere Marken hinweg wünschen. Distributor-geführte Serviceanbieter haben eine engere Rolle, können aber technische Lücken in aufstrebenden Märkten und unterversorgten Standorten füllen, wo die OEM-Feldabdeckung dünner ist. Ältere Instrumentenflotten, die über den aktiven OEM-Support hinausgegangen sind, schaffen eine weitere Öffnung für unabhängige Servicespezialisten. Multi-Vendor-Managed-Service-Vereinbarungen bleiben auch einer der deutlichsten Bereiche, in denen Drittanbieter bei Koordination und Reaktionsflexibilität konkurrieren können, anstatt nur auf proprietären Zugang zu setzen.

Nach Gerätetyp: Analytische Komplexität sichert dominanten Anteil und Wachstum

Analytische Geräte machten im Jahr 2025 38,16 % der Marktgröße für Laborgeräteservices aus und sollen bis 2031 mit einer CAGR von 14,59 % wachsen. Dieses Segment führt, weil Analysesysteme schwer zu kalibrieren, stark softwaregebunden und zentral für hochwertige Arbeitsabläufe in pharmazeutischen, biotechnologischen und Forschungslaboratorien sind. Instrumente wie Massenspektrometer, Chromatographiesysteme und Spektrophotometer neigen auch dazu, eine höhere Serviceintensität zu haben als einfachere Geräte. Der Markt für Laborgeräteservices zieht daher einen größeren Anteil der Ausgaben von Plattformen an, bei denen technische Ausfälle regulierte Tests oder Entwicklungsarbeiten schnell stören können. Das Wachstum wird durch die anhaltende Nachfrage nach komplexen Forschungsanwendungen im Zusammenhang mit Biologika, Genomik und GLP-1-bezogenen Arbeiten verstärkt.

Allgemeine Geräte bilden eine breite und stabile Servicebasis, da Laboratorien Zentrifugen, Inkubatoren und andere Kernsysteme täglich in vielen Bereichen einsetzen. Spezialgeräte verzeichnen eine stärkere Servicenachfrage, da Werkzeuge wie Durchflusszytometer und Bildgebungssysteme in der Zelltherapie und fortgeschrittenen klinischen Forschung verbreitet werden. Supportgeräte sind umsatzmäßig kleiner, erfordern aber dennoch konsistente Wartung, da Umgebungsüberwachungs- und Sicherheitssysteme konforme Betriebsbedingungen unterstützen. Analytische Plattformen bleiben vorne, weil die Kosten von Ausfallzeiten, die für die Wartung erforderlichen Fähigkeiten und die Abhängigkeit von Software alle höher sind als in den meisten anderen Kategorien. Diese Kombination hilft diesem Segment, sowohl die größte aktuelle Position als auch das stärkste Vorwärtswachstumsprofil zu halten.

Nach Vertragstyp: Individualisierungsdruck stellt standardisierte Vereinbarungen vor Herausforderungen

Standard-Serviceverträge hielten im Jahr 2025 einen Anteil von 41,63 %, während individuelle Serviceverträge bis 2031 voraussichtlich mit einer CAGR von 13,07 % wachsen werden. Standardvereinbarungen führen weiterhin, weil sie Beschaffungsnormen entsprechen, die Budgetplanung unterstützen und einfacher über breite Instrumentenflotten hinweg einzusetzen sind. Der Markt für Laborgeräteservices verlagert sich dennoch zu maßgeschneiderter Abdeckung, weil Laboratorien Verträge wünschen, die den Gerätezustand, die Nutzungsgrade, die Reaktionserwartungen und die Compliance-Anforderungen widerspiegeln. Käufer zeigen weniger Interesse an identischen Jahrespaketen, wenn sich Instrumentenkomplexität und betriebliche Kritikalität in der Flotte stark unterscheiden. Deshalb wachsen individuelle Strukturen schneller, obwohl standardisierte Verträge die aktuelle Basis bleiben.

Die Veränderung hängt auch damit zusammen, wie Anbieter Wert darstellen. Waters bietet FlexCHOICE-Serviceoptionen an, die es Laboratorien ermöglichen, die Abdeckung nach Instrumententyp, Servicelevel und Vertragsdauer anzupassen, was die praktische Bewegung hin zu modularem Servicedesign widerspiegelt. Ergebnisorientierte Verträge, die sich auf Verfügbarkeitsfenster, Servicereaktionen und Leistungserwartungen konzentrieren, werden dort attraktiver, wo Ausfallzeiten eine hohe finanzielle Strafe mit sich bringen. Kleinere akademische und klinische Laboratorien neigen weiterhin dazu, Standardverträge beizubehalten, weil vorhersehbare Preisgestaltung in diesen Bereichen wichtiger ist. Größere Pharma- und Biotechnologienutzer sind eher bereit, für individuelle Strukturen zu zahlen, wenn diese Vereinbarungen besser mit dem Instrumentenrisiko und den Workflow-Anforderungen übereinstimmen.

Nach Endnutzer: Pharma verankert Umsätze, Forschungseinrichtungen beschleunigen

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 34,63 %, während akademische und Forschungseinrichtungen bis 2031 voraussichtlich mit einer CAGR von 13,91 % wachsen werden. Pharma- und Biotechnologienutzer bleiben die größte Umsatzbasis, weil sie große Instrumentenbestände unter strengen GMP- und Qualifizierungsanforderungen betreiben. In diesen Umgebungen können selbst kurze Serviceunterbrechungen die analytische Entwicklung, Qualitätskontrolle und Chargenfreigabeaktivitäten beeinträchtigen. Das hält den Markt für Laborgeräteservices eng mit den Betriebsbedürfnissen von Kunden der Arzneimittelentwicklung und -herstellung verbunden. Ihre Serviceausgaben werden auch durch die technische Raffinesse der Instrumente gestützt, die sie täglich einsetzen.

Akademische und Forschungseinrichtungen wachsen schneller, weil langfristige Investitionen in Forschungsinfrastruktur weiterhin neue Installationen und breitere Laborkapazitäten in mehreren Regionen unterstützen. Klinische und Diagnostiklaboratorien bleiben eine stabile Nachfragequelle, weil die Auslastungsraten hoch sind und die Genauigkeit von regelmäßiger Wartung und Kalibrierung abhängt. Staatliche Forschungseinrichtungen fügen durch strukturierte Beschaffungsprogramme wiederkehrende Volumina hinzu und bevorzugen oft Anbieter, die Rückverfolgbarkeits- und Dokumentationsanforderungen erfüllen können. Industrielaboratorien in den Bereichen Lebensmittelsicherheit, Umwelttests und Materialanalyse schaffen eine stärker verteilte Chance, bei der Drittanbieter und Multi-Vendor-Anbieter effektiv konkurrieren können. Danaher gab im Mai 2025 eine Partnerschaft mit AstraZeneca bekannt, um Präzisionsmedizin-Diagnostika zu entwickeln und zu vermarkten, was die Tiefe der Zusammenarbeit zeigt, die große Pharmakunden jetzt von Instrumentierungs- und Servicepartnern erwarten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,63 % am Markt für Laborgeräteservices und war damit der größte regionale Beitragszahler. Die Region profitiert von einer dichten Konzentration pharmazeutischer und biotechnologischer Forschungscampusse, einer starken klinischen Diagnostikinfrastruktur und reifen Multi-Vendor-Support-Ökosystemen. Die Vereinigten Staaten bleiben zentral für die Nachfrage nach Validierung, Kalibrierung und Wartung, da wiederkehrender Service eng mit regulierter Herstellung und Laborbetrieb verbunden ist. Thermo Fisher Scientific kündigte 2025 eine Investition von 2 Milliarden USD in US-amerikanische Fertigungs- und Laborservicekapazitäten an, darunter 1,5 Milliarden USD an Investitionsausgaben und 500 Millionen USD in Forschung und Entwicklung, was das künftige Wachstum der installierten Basis und die damit verbundene Servicenachfrage unterstützt.

Europa bleibt ein wesentlicher Teil des Marktes für Laborgeräteservices aufgrund seiner etablierten Pharmabasis, Forschungsaktivitäten und spezialisierten Fertigungspräsenz. Deutschland sticht als die größte nationale Laborservicewirtschaft der Region hervor, gestützt durch eine starke inländische Basis von Analyse-, Biotechnologie- und Labortechnologieherstellern. Das Vereinigte Königreich, Frankreich und Italien tragen ebenfalls bedeutend bei, da Forschungsintensität und regulierte Diagnostikaktivitäten weiterhin wiederkehrende Servicebedürfnisse unterstützen. Die Nachfrage in Europa wird durch Compliance-Anforderungen in klinischen und Testumgebungen weiter gestärkt, die Validierungs- und Kalibrierungsaktivitäten auch dann wichtig halten, wenn die allgemeinen Ausgabenbedingungen weniger günstig werden.

Asien-Pazifik ist die am schnellsten wachsende Geografie im Markt für Laborgeräteservices mit einer CAGR von 12,91 % bis 2031. China, Indien, Südkorea, Australien und Japan bauen alle pharmazeutische Fertigungs-, Auftragsforschungs- und Diagnostikkapazitäten aus, die die regionale installierte Instrumentenbasis erweitern. Agilent Technologies und Veeda Lifesciences eröffneten im Mai 2026 ein gemeinsames Analytisches Exzellenzzentrum in Bengaluru, was die steigende Raffinesse der bioanalytischen Infrastruktur Indiens und die Servicechance rund um fortschrittliche Massenspektrometriesysteme unterstreicht. Der Markt für Laborgeräteservices in Asien-Pazifik profitiert auch davon, dass viele Laboratorien schnell Kapazitäten aufbauen und externe Unterstützung benötigen, um Verfügbarkeit und Prüfungsbereitschaft aufrechtzuerhalten. Der Nahe Osten und Afrika sowie Südamerika bleiben Chancen in einem früheren Stadium, mit einer Nachfrage, die stärker auf klinische Diagnostik, petrochemische Qualitätskontrolle und ausgewählte multinationale Abdeckungsnetzwerke konzentriert ist.

Wettbewerbslandschaft

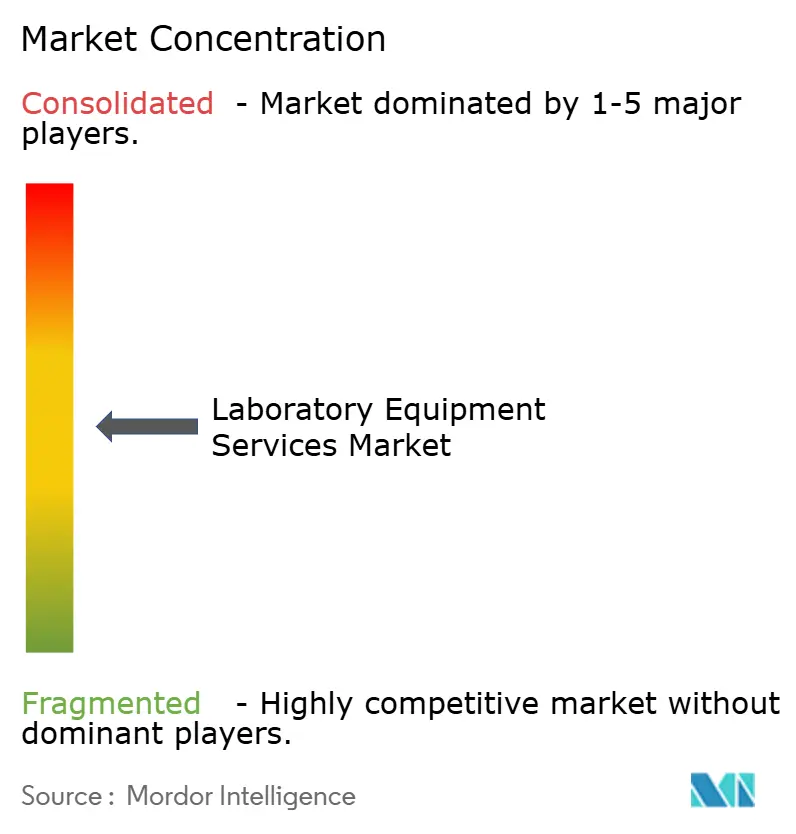

Der Markt für Laborgeräteservices weist eine moderate Konzentration auf, wobei große OEMs wie Thermo Fisher Scientific, Agilent Technologies, Danaher und Siemens Healthineers starke Positionen in Premium-Servicekategorien halten. Ihr Vorteil ergibt sich aus proprietären Ökosystemen, die Teilezugang, Servicedokumentation, Softwarekontrolle und werksgeschulte Außendienstteams kombinieren. Dies verschafft ihnen einen dauerhaften Vorteil bei hochkomplexen Instrumenten und in regulierten Umgebungen, wo Rückverfolgbarkeit genauso wichtig ist wie die Reaktionszeit. Gleichzeitig umfasst der Markt für Laborgeräteservices weiterhin ein breites Feld von Drittanbieter-Spezialisten und Multi-Vendor-Anbietern, die bei Flexibilität, lokaler Abdeckung und niedrigeren Gesamtservicekosten konkurrieren.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie Anbieter versuchen, ihre Rolle über den gesamten Instrumentenlebenszyklus zu vertiefen. Thermo Fisher Scientific kündigte eine Investition von 2 Milliarden USD in US-amerikanische Fertigungs- und Laborservicebetriebe über vier Jahre an, was Vertrauen in die künftige inländische Nachfrage und in den Wert der serviceverknüpften Expansion der installierten Basis signalisiert. Danaher gab im Mai 2025 eine Partnerschaft für Präzisionsmedizin-Diagnostika mit AstraZeneca bekannt, was zeigt, wie Servicefähigkeiten nun näher an der breiteren Workflow- und Kommerzialisierungsstrategie liegen. Agilent Technologies und Veeda Lifesciences eröffneten 2026 ein gemeinsames Zentrum in Bengaluru, das den Support rund um hochwertige analytische Arbeitsabläufe erweitert und Instrumente direkter mit Entwicklungsservices verbindet.

Unabhängige Anbieter finden weiterhin attraktive Öffnungen, wo Kunden gemischte Flotten betreiben und einen einzigen Servicepartner über Marken hinweg wünschen. Multi-Vendor-Management ist besonders relevant in mittelständischen pharmazeutischen, akademischen und klinischen Laboratorien, die Koordination benötigen, aber keine vollständige OEM-Abdeckung für jedes System rechtfertigen können. Technologie wird zu einem größeren Differenzierungsmerkmal, weil Anbieter, die Verfügbarkeitsverfolgung, Ferndiagnose und Prüfungsdokumentation unterstützen können, stärkere Preisgestaltung verteidigen können. Waters berichtete, dass der Serviceumsatz im Jahr 2025 im Jahresvergleich um 7 % wuchs, während der Service 37,5 % des gesamten Unternehmensumsatzes ausmachte, was den wiederkehrenden Wert illustriert, der in etablierten Serviceplattformen eingebettet ist. Der Markt für Laborgeräteservices bleibt daher wettbewerbsintensiv, ist aber nicht gleichmäßig offen, da die wertvollsten Teile weiterhin Akteure mit Tiefe in der installierten Basis, proprietärem Zugang und integrierter Supportinfrastruktur bevorzugen.

Marktführer in der Laborgeräteservices-Branche

Becton, Dickinson and Company

Agilent Technologies, Inc.

Sartorius AG

Thermo Fisher Scientific Inc.

Waters Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Agilent Technologies und Veeda Lifesciences eröffneten ein gemeinsames Analytisches Exzellenzzentrum in Bengaluru, Indien, das Agilents Massenspektrometrieplattformen mit Veedas bioanalytischer und klinischer Forschungsinfrastruktur kombiniert. Die Zusammenarbeit zielt auf prüfungsbereite analytische Arbeitsabläufe für globale Biopharma-Auftraggeber ab, die GLP-1- und komplexe Biologika-Regulierungsanforderungen navigieren.

- März 2026: Royston Instruments Ltd erwarb eine Mehrheitsbeteiligung an Biosan SIA, einem in Riga ansässigen Entwickler und Hersteller von Laborinstrumenten und Life-Science-Lösungen. Die Akquisition erweitert Roystons wissenschaftliche Instrumentierungs- und Servicefähigkeiten auf europäischen Labormärkten.

- Januar 2026: Ingersoll Rand erwarb Scinomix, Inc., einen Anbieter von Laborautomatisierungs- und Probenverwaltungslösungen, und integrierte es in die Life-Sciences-Plattform seines Segments Präzisions- und Wissenschaftstechnologien. Der Deal ermöglicht es Ingersoll Rand, umfassende End-to-End-Instrumentenlösungen in Laborumgebungen anzubieten.

- Januar 2026: Velaris erwarb Markes International von Schauenburg International und fügte Markes' Thermodesorptions- und Analyselösungen dem Portfolio der Laborautomatisierungsmarken von Velaris hinzu. Die Akquisition erweitert die Servicefähigkeiten und geografische Reichweite von Velaris in Europa und Nordamerika.

Globaler Berichtsumfang für den Markt für Laborgeräteservices

Der Markt für Laborgeräteservices umfasst die globale Bereitstellung von Dienstleistungen, die die optimale Leistung, Genauigkeit, Zuverlässigkeit und regulatorische Compliance von Laborgeräten während ihres gesamten Betriebslebenszyklus sicherstellen. Diese Dienstleistungen umfassen Installation, Reparatur und Wartung, Kalibrierung, Validierung, präventive Wartung, Managed- und Vertragsservices sowie Schulungsprogramme, die darauf ausgelegt sind, die Geräteverfügbarkeit zu maximieren, die Lebensdauer von Anlagen zu verlängern und die Datenintegrität aufrechtzuerhalten.

Der Markt für Laborgeräteservices ist nach Serviceart, Serviceanbieter, Gerätetyp, Vertragstyp, Endnutzer und Geografie segmentiert. Basierend auf der Serviceart wird der Markt in Reparatur- und Wartungsservices, Kalibrierungsservices, Validierungsservices, präventive Wartungsservices, Managed- und Vertragsservices sowie Schulungs-, Bildungs- und Zertifizierungsservices kategorisiert. Nach Serviceanbieter ist der Markt in Originalgerätehersteller (OEMs), Drittanbieter und distributor-geführte Serviceanbieter segmentiert. Basierend auf dem Gerätetyp umfasst der Markt analytische Geräte, allgemeine Geräte, Spezialgeräte und Supportgeräte. Nach Vertragstyp ist der Markt in Standard-Serviceverträge und individuelle Serviceverträge unterteilt. Basierend auf dem Endnutzer umfasst der Markt Pharma- und Biotechnologieunternehmen, klinische und Diagnostiklaboratorien, akademische und Forschungseinrichtungen, staatliche Forschungseinrichtungen und Industrielaboratorien. Geografisch wird der Markt in Nordamerika (die Vereinigten Staaten, Kanada und Mexiko), Europa (Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und das übrige Asien-Pazifik), den Nahen Osten & Afrika (GCC, Südafrika und das übrige Naher Osten & Afrika) und Südamerika (Brasilien, Argentinien und das übrige Südamerika) analysiert.

| Reparatur- und Wartungsservices |

| Kalibrierungsservices |

| Validierungsservices |

| Präventive Wartungsservices |

| Managed- und Vertragsservices |

| Schulungs-, Bildungs- und Zertifizierungsservices |

| Originalgerätehersteller |

| Drittanbieter |

| Distributor-geführte Serviceanbieter |

| Analytische Geräte |

| Allgemeine Geräte |

| Spezialgeräte |

| Supportgeräte |

| Standard-Servicevertrag |

| Individueller Servicevertrag |

| Pharma- und Biotechnologieunternehmen |

| Klinische und Diagnostiklaboratorien |

| Akademische und Forschungseinrichtungen |

| Staatliche Forschungseinrichtungen |

| Industrielaboratorien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | Reparatur- und Wartungsservices | |

| Kalibrierungsservices | ||

| Validierungsservices | ||

| Präventive Wartungsservices | ||

| Managed- und Vertragsservices | ||

| Schulungs-, Bildungs- und Zertifizierungsservices | ||

| Nach Serviceanbieter | Originalgerätehersteller | |

| Drittanbieter | ||

| Distributor-geführte Serviceanbieter | ||

| Nach Gerätetyp | Analytische Geräte | |

| Allgemeine Geräte | ||

| Spezialgeräte | ||

| Supportgeräte | ||

| Nach Vertragstyp | Standard-Servicevertrag | |

| Individueller Servicevertrag | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Klinische und Diagnostiklaboratorien | ||

| Akademische und Forschungseinrichtungen | ||

| Staatliche Forschungseinrichtungen | ||

| Industrielaboratorien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei Laborgeräteservices bis 2031 an?

Das Wachstum ist auf steigende Instrumentenkomplexität, stärkere Verfügbarkeitsanforderungen, expandierende regulierte Arbeitsabläufe und mehr Auslagerung spezialisierter Wartung zurückzuführen. Der Sektor soll bis 2031 von 25,04 Milliarden USD im Jahr 2026 auf 45,45 Milliarden USD bei einer CAGR von 12,67 % wachsen.

Welche Servicekategorie führt beim Umsatz und welche wächst am schnellsten?

Reparatur- und Wartungsservices führten im Jahr 2025 mit einem Anteil von 42,83 %, während Validierungsservices bis 2031 voraussichtlich am schnellsten mit einer CAGR von 14,71 % wachsen werden.

Warum halten OEMs die größte Anbieterposition?

OEMs hielten im Jahr 2025 einen Anteil von 46,38 %, weil sie proprietäre Teile, Servicesoftware und Compliance-Dokumentation kontrollieren, die alle in hochkomplexen und regulierten Laborumgebungen wichtig sind.

Welche Gerätekategorie schafft die stärkste Servicechance?

Analytische Geräte sind die stärkste Kategorie, weil sie im Jahr 2025 einen Anteil von 38,16 % hielten und bis 2031 voraussichtlich mit einer CAGR von 14,59 % wachsen werden, unterstützt durch hohe Kalibrierungsempfindlichkeit und softwareintensiven Betrieb.

Welche Region ist für die aktuelle Nachfrage am wichtigsten und welche Region expandiert am schnellsten?

Nordamerika hielt im Jahr 2025 den größten Anteil von 40,63 %, während Asien-Pazifik bis 2031 voraussichtlich am schnellsten mit einer CAGR von 12,91 % wachsen wird, da pharmazeutische, Diagnostik- und Forschungskapazitäten expandieren.

Seite zuletzt aktualisiert am: