Marktgröße und Marktanteil für laborentwickelte Tests

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

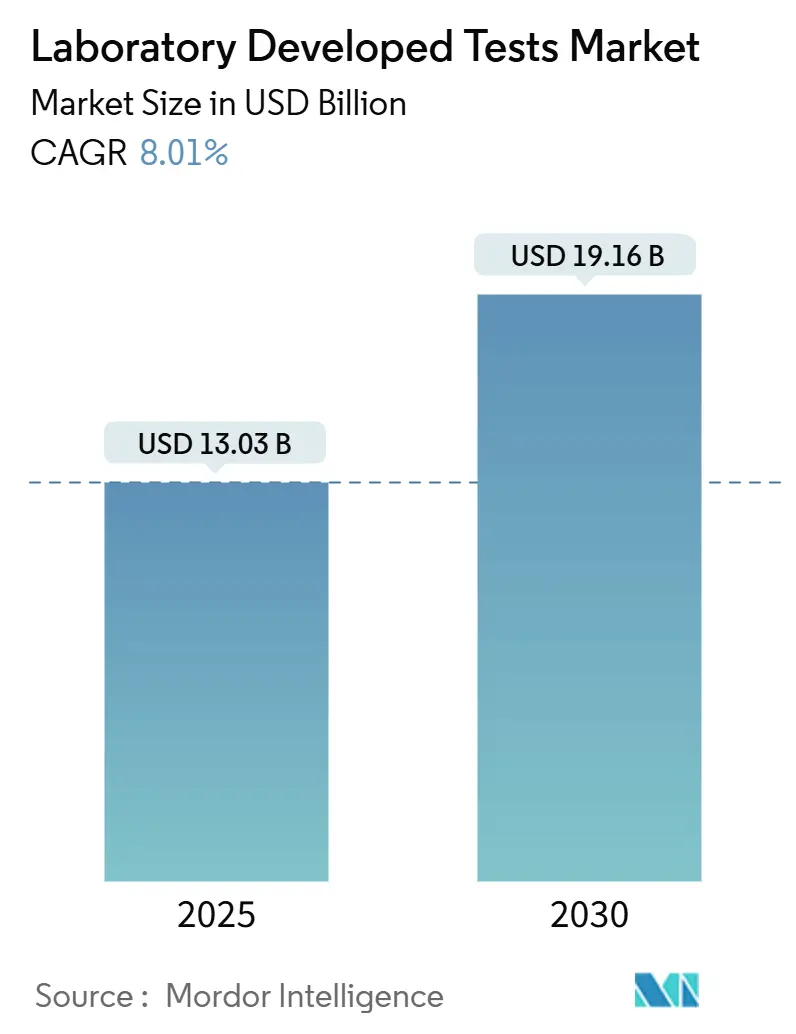

| Marktgröße (2025) | 13.03 Milliarden US-Dollar |

| Marktgröße (2030) | 19.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.01% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für laborentwickelte Tests von Mordor Intelligence

Die Marktgröße für laborentwickelte Tests erreichte im Jahr 2025 einen Wert von 13,03 Milliarden USD und wird bis 2030 voraussichtlich auf 19,16 Milliarden USD ansteigen, was einer CAGR von 8,01 % über den Zeitraum entspricht. Diese Entwicklung spiegelt einen strukturellen Wandel weg von der herkömmlichen Diagnostik hin zu präzisionsmedizinisch gesteuerten Tests wider, die auf schnelle Sequenzierung, Cloud-Automatisierung und sich weiterentwickelnde Aufsicht angewiesen sind. Zu den wichtigsten Wachstumstreibern zählen die Entscheidung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit aus dem Jahr 2024, laborentwickelte Tests als regulierte Medizinprodukte zu behandeln, der starke Rückgang der Kosten für die Sequenzierung der nächsten Generation sowie die steigende klinische Nachfrage nach maßgeschneiderten Tests in der Onkologie, Pharmakogenomik und Versorgung seltener Erkrankungen. Die Wettbewerbspositionierung hängt davon ab, strenge Compliance-Kosten mit Innovationsgeschwindigkeit in Einklang zu bringen – eine Kalkulation, die zunehmend Labore begünstigt, die KI-gestützte Arbeitsabläufe in großem Maßstab einsetzen können. Direktverbraucher-Marken erweitern zudem den öffentlichen Zugang, während nicht-invasive Entnahmekits die Teilnahmequoten bei Kindern und Bevölkerungsgruppen in abgelegenen Regionen verbessern.

Wichtigste Erkenntnisse des Berichts

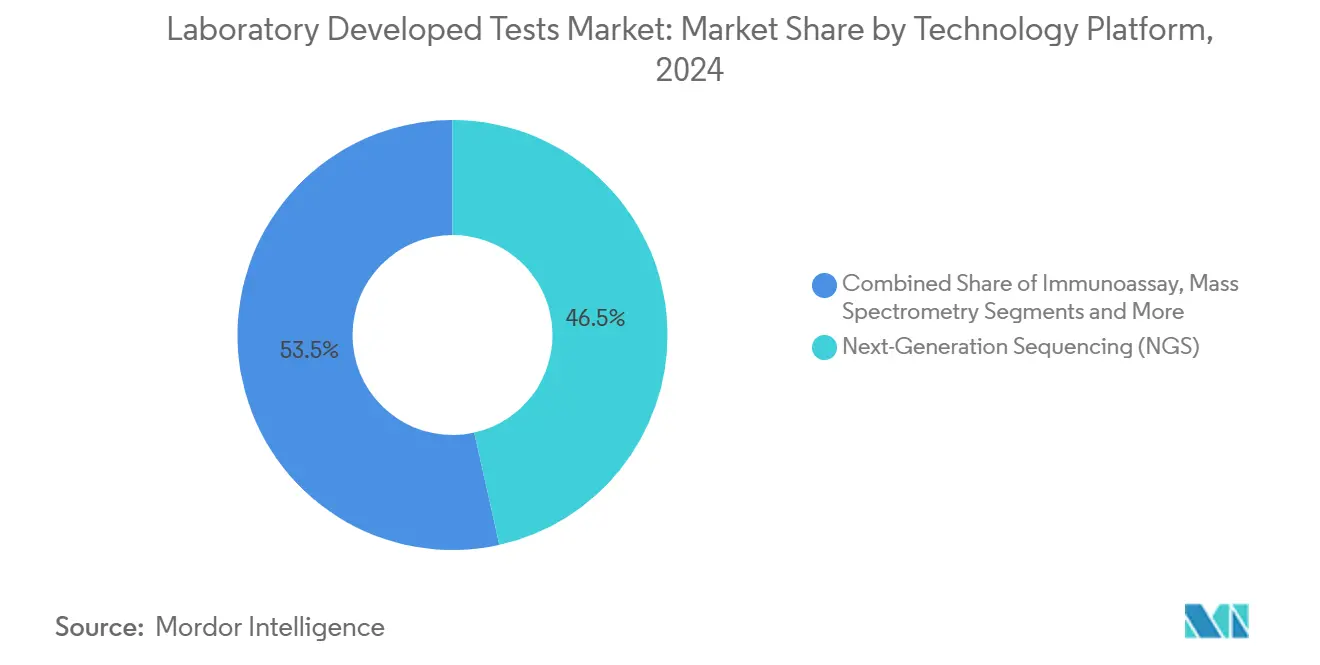

- Nach Technologie entfiel im Jahr 2024 ein Marktanteil von 46,51 % auf die Sequenzierung der nächsten Generation im Markt für laborentwickelte Tests; sie bleibt die am schnellsten wachsende Plattform mit einer CAGR von 12,78 % bis 2030.

- Nach Anwendung hielt die Onkologie im Jahr 2024 einen Anteil von 33,21 % am Markt für laborentwickelte Tests, während die Diagnostik seltener Erkrankungen im Prognosezeitraum voraussichtlich mit einer CAGR von 11,63 % wachsen wird.

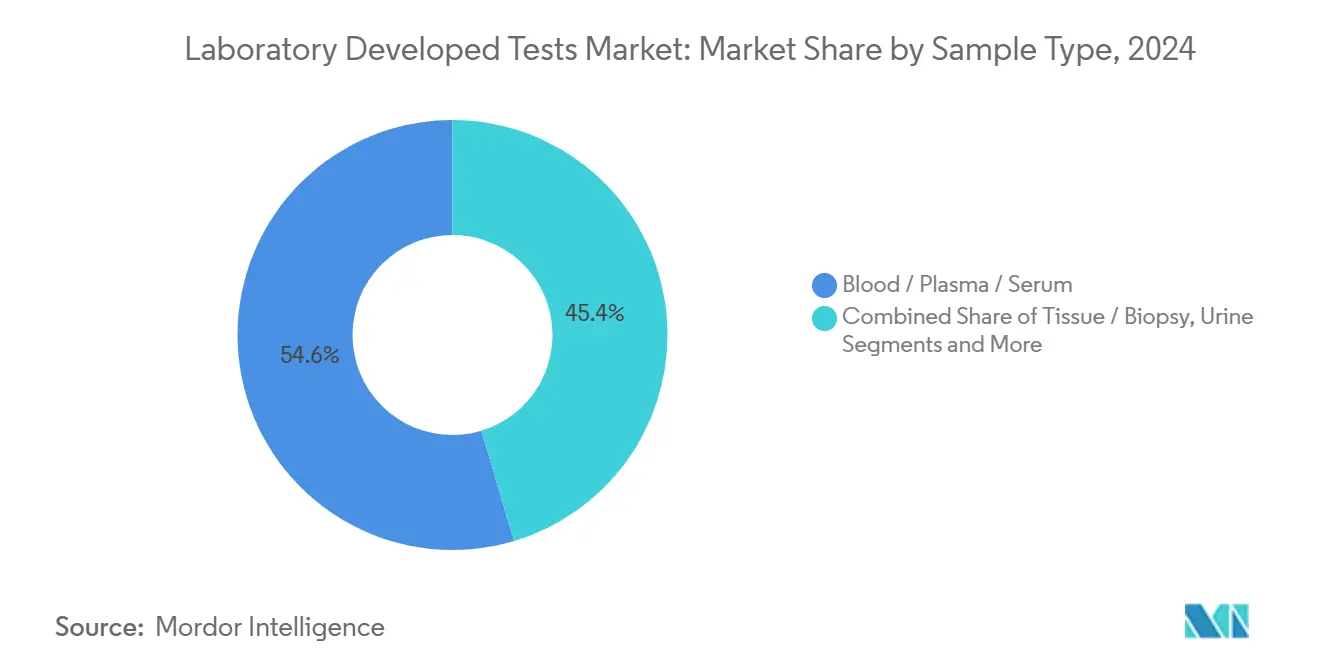

- Nach Probentyp entfielen im Jahr 2024 54,63 % des Umsatzes auf Blut/Plasma/Serum; Speichel- und Wangenabstrichproben verzeichnen die höchste Wachstumsrate mit einer CAGR von 11,83 % bis 2030.

- Nach Endnutzer erzielten krankenhausbasierte Labore im Jahr 2024 einen Umsatzanteil von 44,75 %, während Direktverbraucher-Anbieter mit einer CAGR von 10,56 % am schnellsten wachsen.

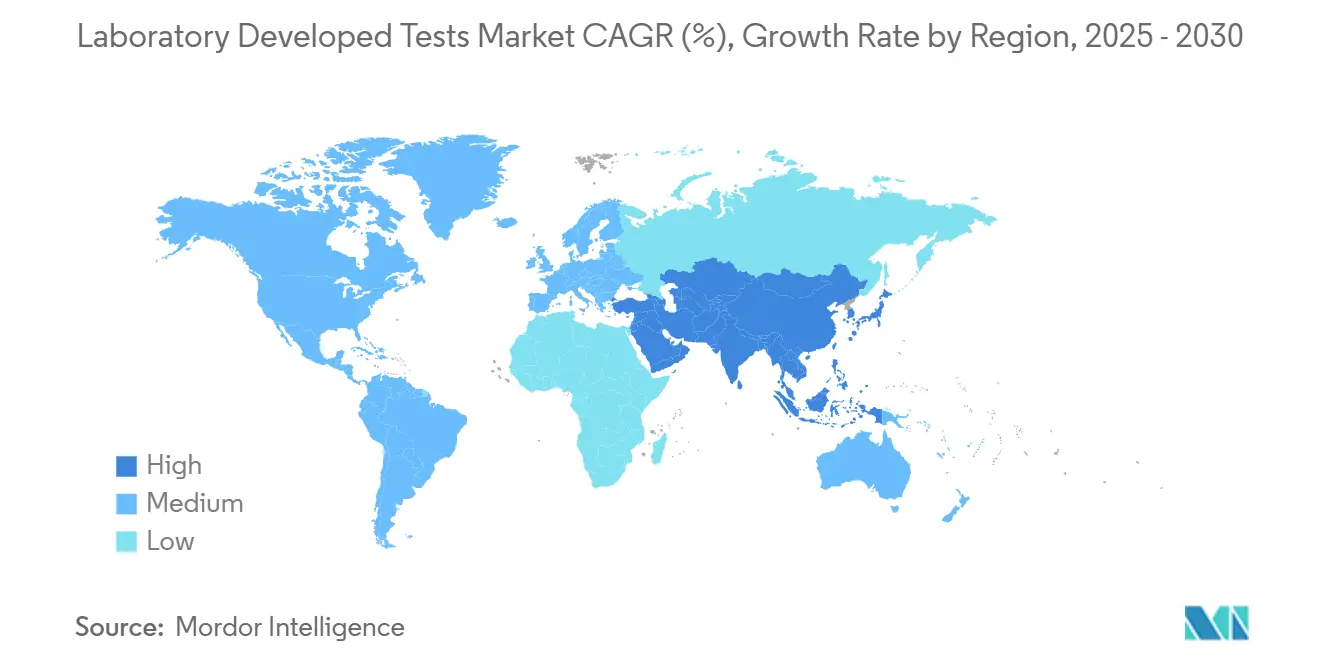

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 41,28 %; der asiatisch-pazifische Raum wird mit einer CAGR von 10,89 % das schnellste Wachstum aller Regionen verzeichnen.

Globale Trends und Erkenntnisse im Markt für laborentwickelte Tests

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorstoß der Präzisionsmedizin für genomische laborentwickelte Tests | +2.1% | Global, Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Rasanter Rückgang der Kosten für Sequenzierung der nächsten Generation und Molekulardiagnostik | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Krankheitslast mit Bedarf an spezialisierten Tests | +1.5% | Global, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Regulatorische Flexibilität unter CLIA | +1.2% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Cloud-basierte Automatisierung und Bioinformatik-Plattformen | +0.9% | Global, entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Flüssigbiopsie-basierte laborentwickelte Tests zur Früherkennung mehrerer Krebsarten | +0.6% | Nordamerika und EU, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorstoß der Präzisionsmedizin für genomische laborentwickelte Tests

Pharmakogenomische Tests helfen mittlerweile dabei, die Rate unerwünschter Arzneimittelreaktionen um 30 % zu senken, vor allem weil Cytochrom-P450-Gene 70 %–80 % des Arzneimittelstoffwechsels beeinflussen.[1]Mitesh Patel, „Eine Einführung in die Pharmakogenomik: Ein klinischer Leitfaden für VA-Kliniker”, US-Ministerium für Veteranenangelegenheiten, va.gov Eine ausstehende Medicare-Erstattungsentscheidung signalisiert eine breitere Kostenübernahme, während KI-Tools die Varianteninterpretation vereinfachen und Krankenhäuser dazu ermutigen, maßgeschneiderte Panels zu entwickeln, die kommerzielle Kits nicht bieten können. Derselbe Rahmen fördert individuelle Diagnostik seltener Erkrankungen und schließt Versorgungslücken bei unterversorgten Bevölkerungsgruppen.

Rasanter Rückgang der Kosten für Sequenzierung der nächsten Generation und Molekulardiagnostik

Die Kosten für die Gesamtgenomsequenzierung sanken im Jahr 2024 auf 600 USD, verglichen mit 2,7 Milliarden USD für das erste jemals sequenzierte Genom – dank Hochdurchsatzgeräten wie NovaSeq X und UG 100, die die Kosten pro Probe senken. Niedrigere Einstiegshürden ermöglichen es regionalen Laboren, Multi-Gen-Panels in der Onkologie, Immunologie und bei erblichen Erkrankungen einzusetzen, was die Adoptionskurve im Markt für laborentwickelte Tests beschleunigt.

Hohe Krankheitslast mit Bedarf an spezialisierten Tests

Flüssigbiopsie-Plattformen untersuchen gleichzeitig mehrere Krebsarten, befassen sich mit Krebserkrankungen ohne Routineprotokolle und unterstützen frühzeitigere Interventionen.[2]Elena Sokolova, „Versprechen und Herausforderungen von Tests zur Früherkennung mehrerer Krebsarten zur Verringerung von Krebsungleichheiten”, Frontiers in Oncology, frontiersin.org Lücken bei Infektionskrankheiten bestehen weiterhin; 90 % der Mitgliedslabore der Amerikanischen Gesellschaft für Mikrobiologie sind auf laborentwickelte Tests angewiesen, wo kein von der Behörde für Lebensmittel- und Arzneimittelsicherheit zugelassenes Kit existiert, insbesondere für seltene Krankheitserreger.[3]Lisa Sanders, „Förderung der Laborgleichheit mit laborentwickelten Tests”, Amerikanische Gesellschaft für Mikrobiologie, asm.org Die wachsende Belastung durch chronische Erkrankungen in alternden Bevölkerungsgruppen garantiert eine anhaltende Nachfrage.

Regulatorische Flexibilität unter CLIA

CLIA ermöglicht es zertifizierten Laboren, Tests intern zu validieren, ohne eine Marktzulassung für Medizinprodukte zu benötigen, was Agilität fördert. Neue Vorschriften aus dem Jahr 2025 stärken die Qualitätssystemkontrollen. Das Gleichgewicht zwischen Aufsicht und Autonomie hält den Markt für laborentwickelte Tests innovativ, auch wenn die Aufsicht durch die Behörde für Lebensmittel- und Arzneimittelsicherheit zunimmt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bevorstehende Regulierung durch die Behörde für Lebensmittel- und Arzneimittelsicherheit / VALID Act und Compliance-Kosten | -1.4% | Nordamerika; globale multinationale Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Erstattungsunsicherheit für komplexe laborentwickelte Tests | -1.1% | Global, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an Bioinformatik-Fachkräften | -0.8% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette für spezialisierte Reagenzien | -0.5% | Global, anfällig im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehende Regulierung durch die Behörde für Lebensmittel- und Arzneimittelsicherheit / VALID Act und Compliance-Kosten

Die endgültige Regelung aus dem Jahr 2024 zwingt Labore dazu, jährliche Compliance-Ausgaben von 1,29 Milliarden USD für schrittweise eingeführte Medizinproduktanforderungen zu tragen, was rechtliche Anfechtungen auslöst und die Eintrittsbarrieren für kleine Einrichtungen erhöht. Hohe Fixkosten könnten die Konsolidierung beschleunigen und die Innovation verlangsamen.

Erstattungsunsicherheit für komplexe laborentwickelte Tests

Kostenträger zögern, Bluttests zur Früherkennung mehrerer Krebsarten und polygene Risikoscores zu erstatten, bis Langzeitergebnisdaten vorliegen, was für Labore, die neuartige Tests einführen, ein finanzielles Risiko darstellt. Uneinheitliche Medicare-Richtlinien erschweren die Budgetplanung für den Testeinsatz zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Sequenzierungsplattformen erweitern die klinische Reichweite

Die Sequenzierung der nächsten Generation hielt im Jahr 2024 einen Marktanteil von 46,51 % im Markt für laborentwickelte Tests und beschleunigt sich mit einer CAGR von 12,78 %, was ihren Übergang von der Entdeckungsforschung zur routinemäßigen Patientenversorgung unterstreicht. Die Sequenzierung bildet nun das Fundament für Tumorprofilierung, Trägertests und die Erkennung konstitutioneller Varianten. Gezielte Panels dominieren aus Kostengründen, obwohl Gesamtexom-Optionen bei komplexen Fällen zunehmen. Bewährte Molekulardiagnostik-Methoden wie RT-PCR behalten ihre Stellung, wo Einzelgen-Sensitivität oder die Quantifizierung der Viruslast entscheidend ist, verlieren jedoch Marktanteile, da gemultiplexte Panels der Sequenzierung der nächsten Generation sich als umfassender erweisen. Immunoassay- und Massenspektrometrie-Plattformen besetzen spezialisierte Nischen – MALDI-TOF verkürzt die Bearbeitungszeit bei der mikrobiellen Identifizierung um einen ganzen Tag –, können jedoch nicht mit der Breite der Sequenzierung mithalten. Der Markt für laborentwickelte Tests begünstigt daher hybride Labore, die die Sequenzierung der nächsten Generation mit orthogonalen Technologien kombinieren, um umfassende Erkenntnisse zu liefern.

Klinische Labore, die integrierte Arbeitsabläufe anstreben, kombinieren Sequenzierungsergebnisse mit Massenspektrometrie-Metabolitendaten für pharmakogenomische Korrelationen und koppeln digitale PCR mit der Sequenzierung der nächsten Generation für die Verfolgung minimaler Resterkrankungen. Die Plattformdiversifizierung mindert das Erstattungsrisiko und steigert den Durchsatz, wodurch multimodale Einrichtungen in der Lage sind, interdisziplinäre Nachfrage zu bedienen.

Nach Anwendung: Diagnostik seltener Erkrankungen übertrifft die Onkologie

Die Onkologie behielt im Jahr 2024 einen Umsatzanteil von 33,21 %, da Flüssigbiopsie-Tests an Bedeutung gewannen; dennoch wird die Diagnostik seltener Erkrankungen bis 2030 voraussichtlich eine CAGR von 11,63 % verzeichnen, da nationale Neugeborenenscreening-Programme und Patientenförderung die Abdeckung ausweiten. Bluttests zur Früherkennung mehrerer Krebsarten erweitern die Reichweite der Onkologie, während die digitale PCR-Überwachung die Präzision des Managements der chronischen myeloischen Leukämie verbessert. Infektionskrankheiten-Panels halten das Basisvolumen bei saisonaler Atemwegsvirusaktivität aufrecht, während die Pharmakogenomik sieht, wie Krankenhausformulare CYP2C19- und DPYD-Tests zur Vermeidung unerwünschter Ereignisse einführen.

Das pränatale Screening profitiert von zellfreien DNA-Panels, die nun mehr als 1.000 Gene untersuchen und die Erkennung über Aneuploidie hinaus auf monogene Erkrankungen mit klinischer Handlungsrelevanz ausweiten. Jede Anwendungslinie zwingt Labore dazu, Validierungsprotokolle zu verfeinern, aber diejenigen, die multidisziplinäres Testdesign beherrschen, gewinnen überproportionale Überweisungsströme.

Nach Probentyp: Nicht-invasive Kits beschleunigen die Teilnahme

Blut-, Plasma- und Serumproben machten im Jahr 2024 54,63 % des Marktanteils im Markt für laborentwickelte Tests aus, was auf etablierte klinische Arbeitsabläufe für hochempfindliche Tests zurückzuführen ist. Speichel- und Wangenabstrichentnahmen stellen jedoch die am schnellsten wachsende Kategorie dar, wobei die Marktgröße für laborentwickelte Tests bei diesen nicht-invasiven Proben zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,83 % wachsen wird. Validierungsstudien bestätigen, dass aus Speichel gewonnene genomische DNA eine Variantenaufruf-Konkordanz liefert, die mit Blut für die Gesamtgenom- und Gesamtexomsequenzierung vergleichbar ist. Eine höhere Patientenakzeptanz ist ein weiterer Anreizfaktor; von der Behörde für Lebensmittel- und Arzneimittelsicherheit zugelassene Speichel-Kits erzielen 200 % bessere Spender-Compliance-Raten als Venenpunktionen, ein Vorteil, der den Testzugang für pädiatrische und Heimentnahmeprogramme erweitert.

Stabilität bei Raumtemperatur und integrierte Stabilisierungsreagenzien vereinfachen die globale Versandlogistik, eliminieren Kühlkettenkosten und ermöglichen die Ausweitung in abgelegene Regionen. Labore profitieren auch von einer vereinfachten Automatisierung, da nicht gefährliche Speichelmatrizen sich leicht in Hochdurchsatz-Flüssighandhabungsroboter integrieren lassen. Gewebe- und Biopsieproben bleiben für histopathologische Korrelationen und Studien zum Tumormikromilieu unverzichtbar, während Urin und andere Körperflüssigkeiten Nischenanwendungen wie das metabolische Screening bedienen. Insgesamt positioniert die Probendiversifizierung Labore dazu, eine breitere demografische Abdeckung zu erzielen und präanalytische Barrieren zu reduzieren, die historisch die Testvolumina gedämpft haben.

Nach Endnutzer: Krankenhäuser dominieren, während das Direktverbraucher-Wachstum zunimmt

Krankenhausbasierte Labore erzielten im Jahr 2024 einen Umsatzanteil von 44,75 % und nutzten eingebettete Kliniker-Netzwerke sowie die Integration in elektronische Patientenakten, um komplexe Fallüberweisungen zu behalten. Die Marktgröße für laborentwickelte Tests im Krankenhausbereich wird voraussichtlich langsamer als das Gesamtwachstum expandieren, da Budgetdruck die Auslagerung esoterischer Tests fördert. Direktverbraucher-Anbieter hingegen wachsen bis 2030 mit einer CAGR von 10,56 %, indem sie Einsendekits, transparente Preisgestaltung und Telemedizin-Beratung vermarkten, die bei komfortorientierten Patienten Anklang finden.

Unabhängige Referenzlabore betreiben Hub-and-Spoke-Logistik, die Gemeinschaftskrankenhäusern taggleichen Zugang zu anspruchsvollen Panels ermöglicht, während akademische medizinische Zentren Brutstätten für neuartige Biomarker und Tests für extrem seltene Erkrankungen bleiben. Die Konsolidierung nimmt zu: Die Akquisitionsstrategien von Quest Diagnostics und LabCorp bei Krankenhauslaboren zielen darauf ab, die geografische Abdeckung zu erweitern und Skaleneffekte zu nutzen. Spezialkliniken und Arztpraxislabore halten einzigartige Positionen in den Bereichen Frauengesundheit, Fertilität und Infektionskrankheiten und führen häufig maßgeschneiderte Tests ein, die Lücken schließen, die kommerzielle Kit-Hersteller hinterlassen. Der Wettbewerb hängt daher von der Fähigkeit ab, klinische Glaubwürdigkeit mit digitalen Servicemodellen zu verbinden, die sowohl Ärzte als auch mündige Verbraucher zufriedenstellen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 41,28 % des globalen Umsatzes, da die CLIA-Flexibilität und großzügige Erstattungsrahmen eine rasche Einführung laborentwickelter Tests förderten; die bevorstehende Aufsicht durch die Behörde für Lebensmittel- und Arzneimittelsicherheit nach dem Vorbild von Medizinprodukten führt jedoch zu Compliance-Kosten, die großen Betreibern zugutekommen könnten. Kanada trägt durch Provinzgesundheitspläne, die fortgeschrittene Sequenzierung erstatten, eine stetige Nachfrage bei, während die Expansion des Privatsektors in Mexiko neue Kanäle für maßgeschneiderte Onkologie- und Pränatal-Panels schafft.

Europa folgt mit einer ausgereiften Diagnoseinfrastruktur, aber heterogener Regulierung. Die Ausrichtung Deutschlands an der IVDR erfordert eine strenge Dokumentation der analytischen Leistung, während der Post-Brexit-Weg des Vereinigten Königreichs inländischen Laboren ermöglicht, neuartige Tests unter einem maßgeschneiderten Meldeverfahren zu erproben. Südliche Märkte wie Italien und Spanien zeigen eine wachsende Akzeptanz der Pharmakogenomik, da Kostenträger reale Kostenvermeidungsdaten abwägen. Insgesamt halten diese Faktoren ein mittleres einstelliges Wachstum auf dem gesamten Kontinent aufrecht.

Der asiatisch-pazifische Raum ist die klare Wachstumsgeschichte, wobei die Marktgröße für laborentwickelte Tests in der Region bis 2030 voraussichtlich mit einer CAGR von 10,89 % wachsen wird. Chinas Plan zur Modernisierung der In-vitro-Diagnostik-Regulierung bis 2027, gekoppelt mit umfangreichen Krankenhausnetzwerk-Upgrades, stützt die Sequenzierungsnachfrage. Japan evaluiert einen dedizierten Rahmen für laborentwickelte Tests, um die klinische Implementierung zu beschleunigen, und Indiens Genomik-Initiativen erweitern die Testreichweite in Sekundärversorgungszentren. Australien und Südkorea runden die Dynamik entwickelter Märkte mit nationaler Versicherungsabdeckung für mehrere Panels der Sequenzierung der nächsten Generation ab. Trotz Infrastrukturlücken verzeichnen der Nahe Osten und Afrika in den Staaten des Golfkooperationsrats, die umfassende Krebsscreening-Programme finanzieren, ein zweistelliges Testwachstum, was langfristiges Potenzial signalisiert, sobald die Laborkapazitäten skaliert werden.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, was ausreichend Marktanteile für regionale Spezialisten lässt. Quest Diagnostics und LabCorp setzen Skaleneffekte und Akquisitionsstrategien ein, wie Quest's Kauf der Laboranlagen von University Hospitals im Jahr 2024 zeigt. Mayo Clinic Laboratories nutzt akademisches Ansehen, um komplexe Fallüberweisungen zu gewinnen, während ARUP Laboratories sich auf esoterische Tests konzentriert. Onkologiefokussierte Unternehmen wie Guardant Health und NeoGenomics erschließen schnell wachsende Nischen durch proprietäre Flüssigbiopsie- und hämatologische Malignom-Panels. Technologieallianzen sind wichtig; Illuminas Partnerschaft mit Tempus AI aus dem Jahr 2025 integriert Deep-Learning-Analysen in Sequenzierungshardware und stärkt die End-to-End-Integration.

Automatisierung, KI und Cloud-Konnektivität trennen nun Marktführer von Nachzüglern. Labore, die in robotergestützte Bibliotheksvorbereitung und Echtzeit-Qualitätskontrolle investieren, erzielen niedrigere Fehlerquoten und schnellere Bearbeitungszeiten, während kleinere Akteure ohne Kapitalskala nach 2028 möglicherweise aus stark regulierten Segmenten ausscheiden. Der Markt für laborentwickelte Tests balanciert daher Konsolidierung mit dem kontinuierlichen Eintritt spezialisierter Innovatoren, die ungedeckten Bedarf adressieren.

Marktführer im Bereich laborentwickelte Tests

Quest Diagnostics

LabCorp

Mayo Clinic Laboratories

Eurofins Scientific

Sonic Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Nordic Bioscience stellte nordicEndotrophin vor, einen automatisierten Test zur Quantifizierung des intakten Endotrophin-Hormons, der prognostischen Nutzen in Fibrose- und Onkologiestudien demonstriert.

- April 2025: Illumina und Tempus AI schlossen eine strategische Allianz zur Standardisierung von Arbeitsabläufen der Sequenzierung der nächsten Generation in der Onkologie, Kardiologie und Neurologie durch die Einbettung multimodaler KI-Algorithmen.

Globaler Berichtsumfang des Marktes für laborentwickelte Tests

| Molekulardiagnostik | RT-PCR |

| qPCR | |

| Digitale PCR | |

| Sequenzierung der nächsten Generation (NGS) | Gezielte Sequenzierung |

| Gesamtgenomsequenzierung | |

| Gesamtexomsequenzierung | |

| Immunoassay | ELISA |

| Chemilumineszenz-Immunoassay | |

| Lateralfluss-Test | |

| Massenspektrometrie | MALDI-TOF |

| LC-MS | |

| Zytogenetik / Chromosomenanalyse | FISH |

| Karyotypisierung | |

| Sonstige |

| Infektionskrankheiten |

| Onkologie |

| Genetische / erbliche Tests |

| Pränatales Screening |

| Pharmakogenomik |

| Diagnostik seltener Erkrankungen |

| Sonstige |

| Blut / Plasma / Serum |

| Gewebe / Biopsie |

| Speichel / Wangenabstrich |

| Urin |

| Andere Körperflüssigkeiten |

| Krankenhausbasierte Labore |

| Akademische und Forschungseinrichtungen |

| Unabhängige Referenzlabore |

| Spezialkliniken und Arztpraxislabore |

| Direktverbraucher-Testanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie/Plattform | Molekulardiagnostik | RT-PCR |

| qPCR | ||

| Digitale PCR | ||

| Sequenzierung der nächsten Generation (NGS) | Gezielte Sequenzierung | |

| Gesamtgenomsequenzierung | ||

| Gesamtexomsequenzierung | ||

| Immunoassay | ELISA | |

| Chemilumineszenz-Immunoassay | ||

| Lateralfluss-Test | ||

| Massenspektrometrie | MALDI-TOF | |

| LC-MS | ||

| Zytogenetik / Chromosomenanalyse | FISH | |

| Karyotypisierung | ||

| Sonstige | ||

| Nach Anwendung | Infektionskrankheiten | |

| Onkologie | ||

| Genetische / erbliche Tests | ||

| Pränatales Screening | ||

| Pharmakogenomik | ||

| Diagnostik seltener Erkrankungen | ||

| Sonstige | ||

| Nach Probentyp | Blut / Plasma / Serum | |

| Gewebe / Biopsie | ||

| Speichel / Wangenabstrich | ||

| Urin | ||

| Andere Körperflüssigkeiten | ||

| Nach Endnutzer | Krankenhausbasierte Labore | |

| Akademische und Forschungseinrichtungen | ||

| Unabhängige Referenzlabore | ||

| Spezialkliniken und Arztpraxislabore | ||

| Direktverbraucher-Testanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für laborentwickelte Tests im Jahr 2025?

Der Markt wird im Jahr 2025 auf 13,03 Milliarden USD geschätzt, mit einer erwarteten CAGR von 8,01 % bis 2030.

Welche Technologie führt bei der Einführung laborentwickelter Tests?

Die Sequenzierung der nächsten Generation hält im Jahr 2024 einen Umsatzanteil von 46,51 % und wächst mit der höchsten Rate von 12,78 % CAGR.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 10,89 % aufgrund regulatorischer Reformen und sinkender Sequenzierungskosten.

Warum sind Speichel-Kits für die klinische Genomik wichtig?

Die Speichelentnahme erzielt eine um 200 % höhere Spender-Compliance im Vergleich zu Blut und liefert eine DNA-Qualität, die für die Gesamtgenomsequenzierung vergleichbar ist.

Wie wird die Aufsicht durch die Behörde für Lebensmittel- und Arzneimittelsicherheit kleine Labore beeinflussen?

Neue Vorschriften nach dem Vorbild von Medizinprodukten erhöhen die Compliance-Ausgaben, was kleinere Labore unter Druck setzen könnte, sich zusammenzuschließen oder spezialisierte Testsegmente zu verlassen.

Welche Endnutzergruppe zeigt das schnellste Wachstum?

Direktverbraucher-Anbieter wachsen mit einer CAGR von 10,56 %, da Heimentnahmekits und Telemedizin-Beratung an Popularität gewinnen.

Seite zuletzt aktualisiert am: