Tamaño y Participación del Mercado de Unidades de Control de Temperatura de Laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Unidades de Control de Temperatura de Laboratorio por Mordor Intelligence

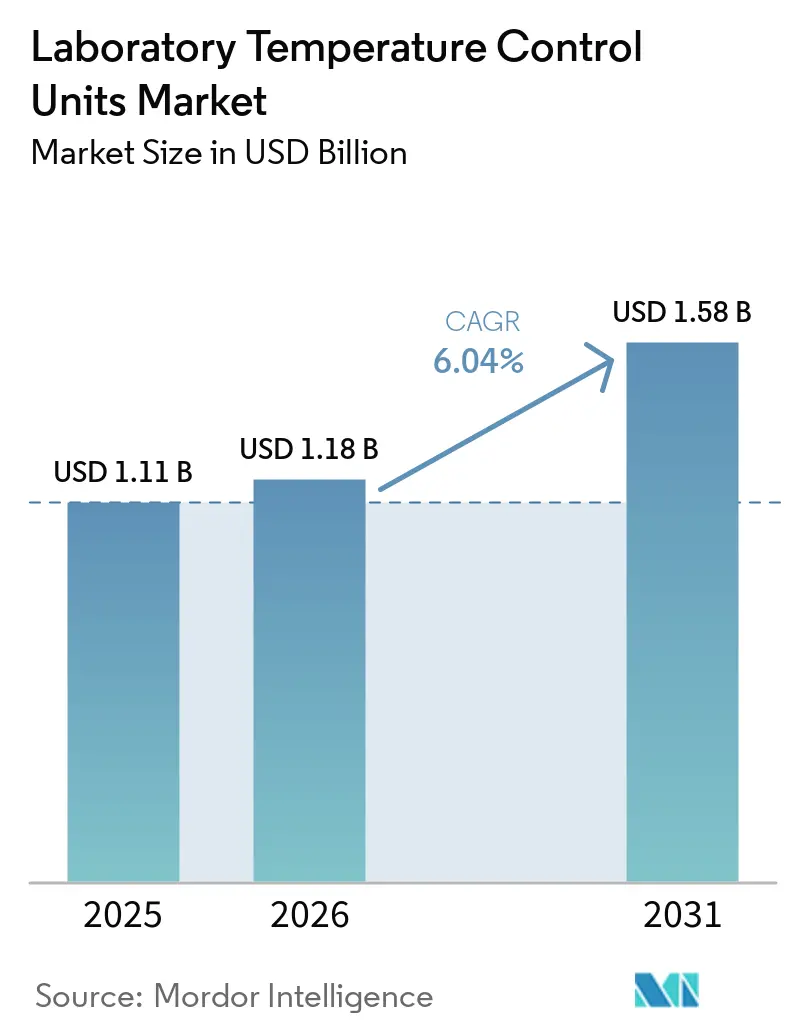

Se proyecta que el tamaño del Mercado de Unidades de Control de Temperatura de Laboratorio se expanda desde USD 1,11 mil millones en 2025 y USD 1,18 mil millones en 2026 hasta USD 1,58 mil millones en 2031, registrando una CAGR del 6,04% entre 2026 y 2031.

La presión regulatoria para eliminar progresivamente los refrigerantes con alto potencial de calentamiento global está redefiniendo las decisiones de diseño y acelerando los ciclos de renovación de productos tanto en plataformas de sobremesa como de piso, lo que sustenta la demanda de reemplazo plurianual en laboratorios maduros. El rápido aumento del rendimiento en espectrometría de masas, microscopía electrónica y otros instrumentos de precisión está incrementando la necesidad de mayor estabilidad térmica y mayor tiempo de actividad, lo que amplía la adopción premium en el mercado de unidades de control de temperatura de laboratorio. América del Norte se beneficia de estrictas normas de energía y rendimiento para enfriadores, mientras que Asia-Pacífico gana impulso gracias al gasto de capital en productos farmacéuticos y semiconductores que multiplica el crecimiento de la base instalada en el mercado de unidades de control de temperatura de laboratorio. Los fabricantes están alineando sus hojas de ruta con carteras de refrigerantes naturales, compresores de velocidad variable y registro de datos que se integran con flujos de trabajo validados para proteger la integridad de los datos en entornos regulados.[1]Comisión Europea, "Documentación - Legislación sobre Gases Fluorados - Gases de Efecto Invernadero Fluorados," Comisión Europea, climate.ec.europa.eu

Conclusiones Clave del Informe

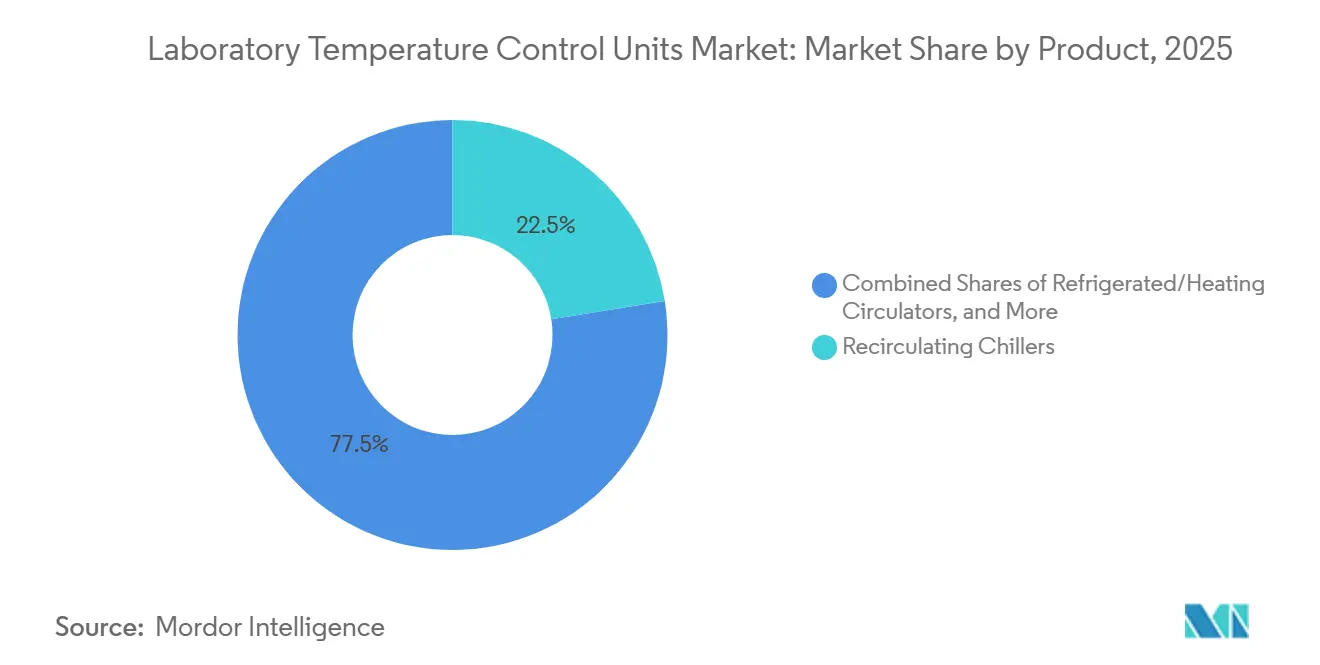

- Por producto, los enfriadores de recirculación lideraron con una participación de ingresos del 22,45% en 2025, mientras que los sistemas de control de temperatura altamente dinámicos se proyecta que crecerán a una CAGR del 8,85% hasta 2031.

- Por tecnología de enfriamiento, los sistemas enfriados por aire representaron el 46,22% de la participación en 2025, mientras que las unidades termoeléctricas Peltier se prevé que se expandan a una CAGR del 8,03%.

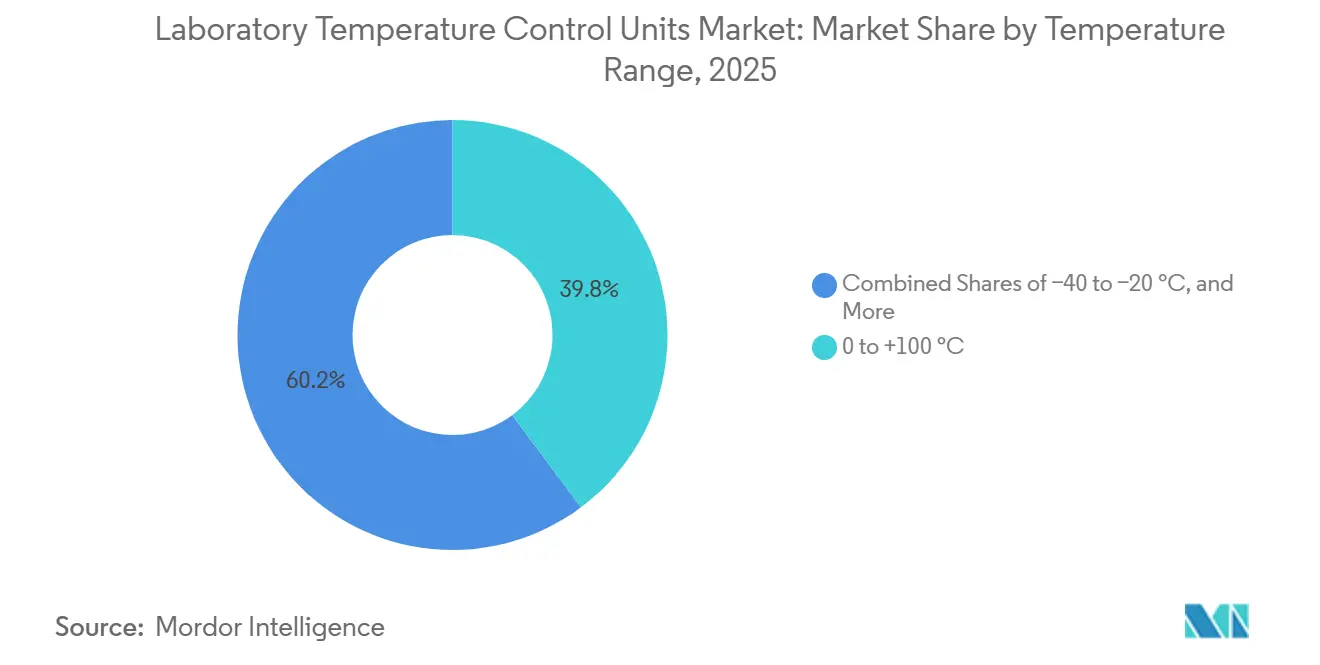

- Por rango de temperatura, el segmento de 0 a +100 °C representó el 39,80% de la participación en 2025, mientras que los sistemas por debajo de −40 °C se pronostican que avancen a una CAGR del 9,39% hasta 2031.

- Por capacidad, el nivel de 2 a 5 kW mantuvo el 28,22% de la participación en 2025, mientras que las unidades de menos de 0,5 kW se espera que crezcan a una CAGR del 8,86%.

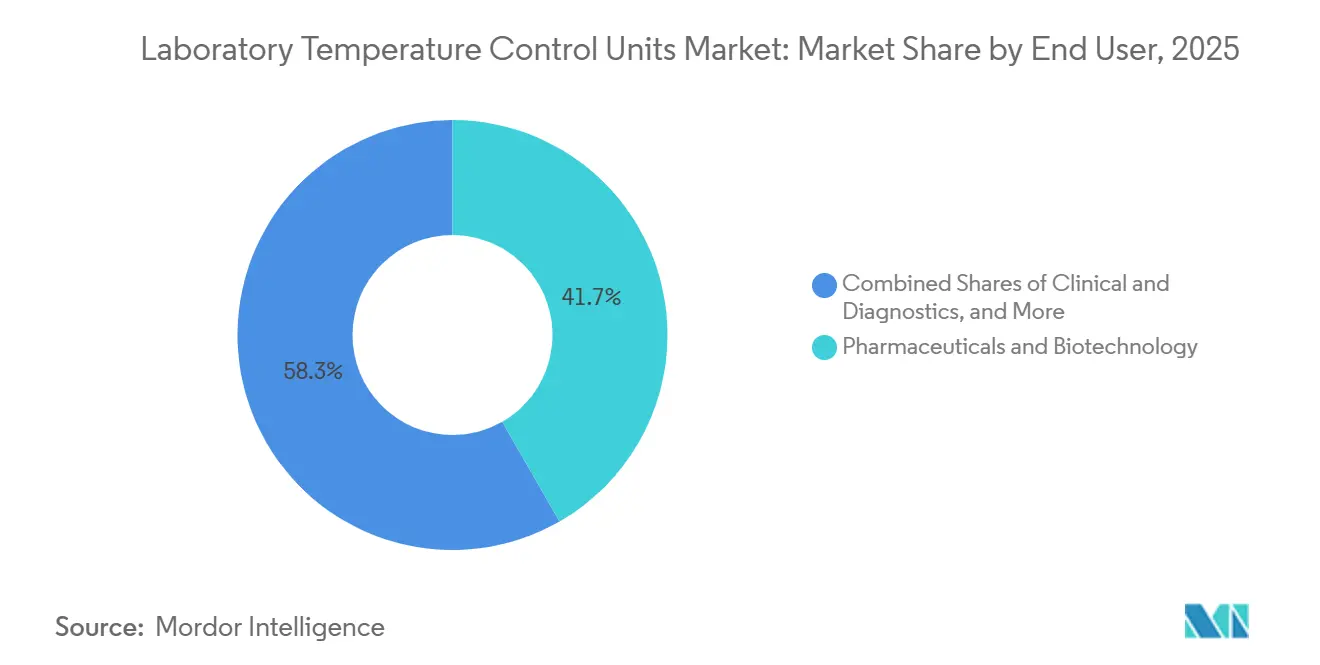

- Por usuario final, los productos farmacéuticos y la biotecnología representaron el 41,72% de la participación en 2025, mientras que el sector clínico y de diagnóstico se proyecta que crezca a una CAGR del 7,01%.

- Por aplicación, el soporte a instrumentos analíticos mantuvo el 24,93% de la participación en 2025, mientras que los laboratorios de bioprocesamiento y cadena de frío se prevé que se expandan a una CAGR del 8,03%.

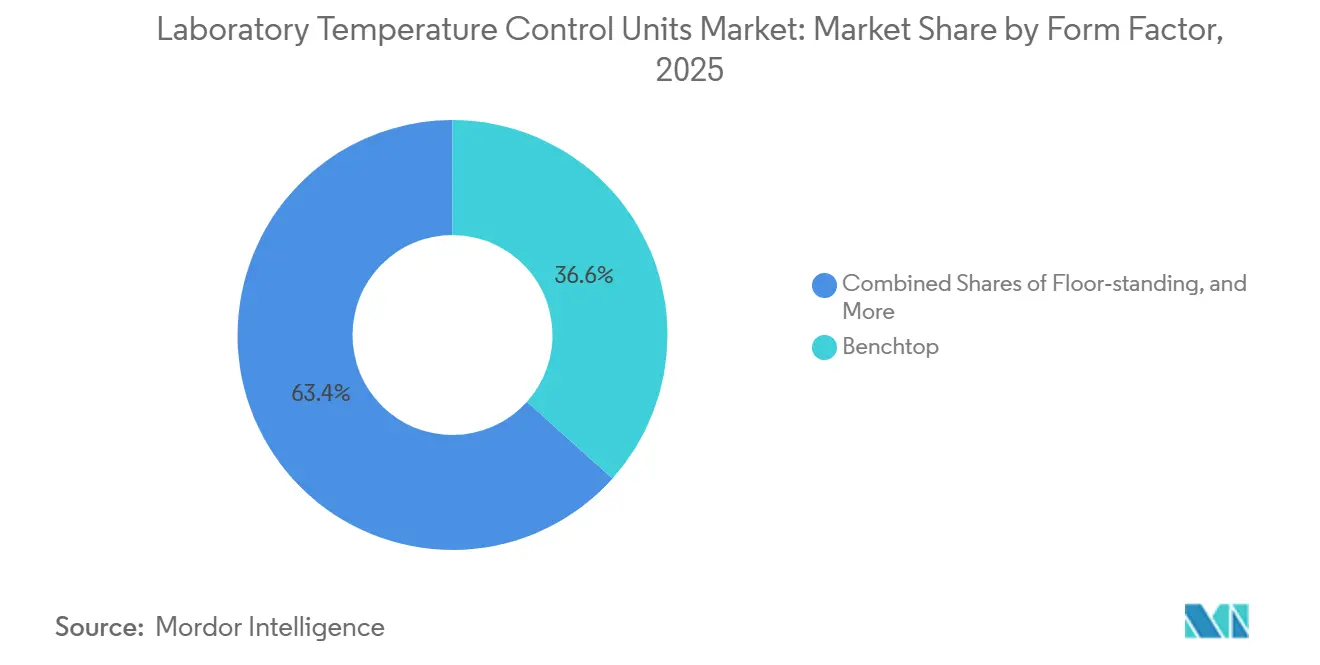

- Por factor de forma, las configuraciones de sobremesa lideraron con el 36,63% de la participación en 2025, mientras que los módulos integrados o de fabricante de equipos originales se proyecta que crezcan a una CAGR del 7,58%.

- Por canal de distribución, las ventas directas representaron el 61,83% de la participación en 2025, mientras que el comercio electrónico se espera que se expanda a una CAGR del 7,46%.

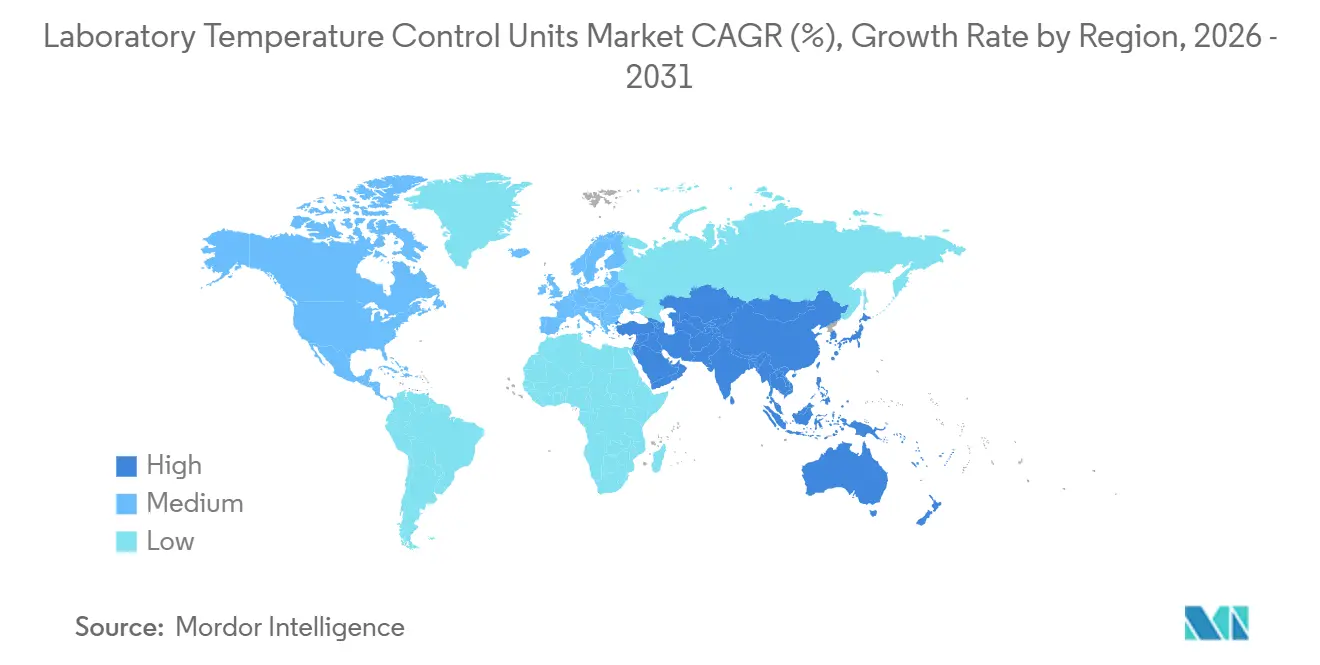

- Por geografía, América del Norte capturó el 34,82% de los ingresos en 2025, mientras que Asia-Pacífico se pronostica que registre una CAGR del 10,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Unidades de Control de Temperatura de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La intensificación de la I+D en farmacéutica y biotecnología impulsa la demanda de control térmico de precisión | +1.8% | Global, con ganancias concentradas en los mercados principales de América del Norte y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| La construcción de laboratorios y la instalación de instrumentos en Asia-Pacífico amplían la base instalada de unidades de control de temperatura | +1.5% | China, India, Singapur, Taiwán, con expansión hacia el Sudeste Asiático | Corto plazo (≤ 2 años) |

| El cambio regulatorio hacia refrigerantes de bajo potencial de calentamiento global acelera la renovación de productos y las retrofits | +1.2% | Europa, América del Norte, con presión de adopción en fabricantes de Asia-Pacífico orientados a la exportación | Mediano plazo (2 a 4 años) |

| Las normas de sostenibilidad, eficiencia energética e hídrica en laboratorios reemplazan el enfriamiento de paso único por sistemas de recirculación | +0.9% | América del Norte, Europa Occidental, con emergencia en instituciones académicas de Oriente Medio | Largo plazo (≥ 4 años) |

| Crecientes necesidades de enfriamiento para instrumentos analíticos con mayor rendimiento y tiempo de actividad | +1.1% | Global, especialmente en laboratorios de control de calidad farmacéutico e instalaciones de pruebas por contrato | Corto plazo (≤ 2 años) |

| Adopción de control termoeléctrico o Peltier en microfluídica, órgano en chip e imagen de células vivas | +0.7% | Institutos de investigación de América del Norte y la Unión Europea, adopción temprana en Singapur y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Intensificación de la I+D en Farmacéutica y Biotecnología Impulsa la Demanda de Control Térmico de Precisión

La presión de la cartera de productos y los acantilados de patentes están obligando a la biofarmacéutica a mantener o aumentar el gasto de capital en laboratorios en 2026, lo que incrementa la base instalada de sistemas de enfriamiento y calentamiento de precisión necesarios para mantener los ensayos de alto valor dentro de tolerancias estrictas. Los líderes de I+D encuestados destacaron las ganancias en rendimiento y tasa de error derivadas de la modernización de laboratorios en 2025, y esas prioridades ahora se trasladan a especificaciones de adquisición que exigen un control de punto de ajuste más preciso y registro de datos validado que proteja la integridad de los datos en laboratorios regulados. A medida que el capital fluye hacia biológicos, terapia celular y modalidades de próxima generación, los requisitos de enfriamiento se desplazan hacia el control de temperatura dinámico para la cinética de reacción y las ventanas de estabilidad que son más estrechas que los flujos de trabajo heredados, lo que amplía la adopción premium en el mercado de unidades de control de temperatura de laboratorio. Las asociaciones ejecutivas en China durante 2025 y 2026 redirigieron el valor de los acuerdos hacia sitios que están escalando nuevos laboratorios y núcleos analíticos, lo que amplía la base instalada direccionable para el control térmico en los centros de Asia-Pacífico.

La asignación Bio SHAKTI de India de aproximadamente USD 1,08 mil millones durante cinco años se está ejecutando en 2026 a medida que se ponen en marcha las mejoras en los Institutos Nacionales de Educación e Investigación Farmacéutica, los sitios de ensayos clínicos y la capacidad de biosimilares, lo que eleva la demanda de enfriadores de recirculación, circuladores refrigerados y baños de agua en los flujos de trabajo de síntesis, validación y preparación. Este conjunto de acciones eleva la densidad de especificaciones por laboratorio y amplía los ciclos de renovación en el mercado de unidades de control de temperatura de laboratorio.

La Construcción de Laboratorios y la Instalación de Instrumentos en Asia-Pacífico Amplían la Base Instalada de Unidades de Control de Temperatura

La producción farmacéutica de China creció un 6,6% en 2026 en comparación con el 3,6% en 2025, lo que alinea los presupuestos de capital con carteras más orientadas a la biofarmacéutica que intensifican las necesidades de control de temperatura en cada etapa, desde la I+D hasta el control de calidad. El Instituto de Investigación Tecnológica Industrial de Taiwán inició la construcción de una línea piloto de semiconductores de 12 pulgadas en febrero de 2026 con finalización prevista para finales de 2027, lo que amplía la demanda de enfriamiento de precisión en torno a herramientas de litografía, grabado y metrología que requieren una estabilidad inferior a 0,1 °C. Múltiples expansiones indias en 2026, incluido el sitio de formulaciones de Alkem en Ujjain y la capacidad de péptidos de Lupin en Dabhasa, están incorporando arquitecturas de control de temperatura centralizadas o modulares para gestionar las cargas térmicas de múltiples reactores en suites validadas.

Una base creciente de instrumentos analíticos en Asia-Pacífico también está elevando la demanda en el punto de uso de enfriadores compactos que se integran a través de controles digitales y pueden conectarse en red para alarmas, lo que amplía los puntos de entrada para el mercado de unidades de control de temperatura de laboratorio. La densidad de salas limpias e instrumentos está aumentando en los clústeres de Shanghái, Suzhou, Hyderabad y Hsinchu, lo que sustenta una mayor penetración de unidades de control de temperatura por sitio. Esa combinación de proyectos farmacéuticos y de semiconductores reduce los plazos de entrega de unidades conformes a medida que los integradores de Asia-Pacífico sincronizan las especificaciones con los estándares de validación globales, lo que eleva la tasa de crecimiento de la base instalada en el mercado de unidades de control de temperatura de laboratorio.

El Cambio Regulatorio hacia Refrigerantes de Bajo Potencial de Calentamiento Global Acelera la Renovación de Productos y las Retrofits

El Reglamento de Gases Fluorados 2024/573 de la Unión Europea restringe los enfriadores estacionarios de más de 12 kW que utilizan refrigerantes con potencial de calentamiento global de 750 o superior a partir de enero de 2027 y exige la eliminación de los gases fluorados para unidades de 12 kW o menos a partir de enero de 2032, a menos que los códigos de seguridad los exijan, lo que obliga a salidas de diseño para las composiciones de alto potencial de calentamiento global y acelera los reemplazos del ciclo de vida. Los precios del R-404A se dispararon al ritmo del endurecimiento de las cuotas, lo que desencadenó rediseños hacia refrigerantes naturales como el CO2 y el propano y elevó la demanda de componentes con clasificación de presión y nuevas estrategias de control que mantienen la estabilidad bajo diferentes regímenes termodinámicos[3]SMC Corporation, "Guía de SMC Corporation sobre el Reglamento de Gases Fluorados de la Unión Europea," SMC Corporation, smc.eu. La Agencia de Protección Ambiental de los Estados Unidos propuso extensiones de fechas de cumplimiento en septiembre de 2025 para alinear los estándares de seguridad de los refrigerantes inflamables y de alta presión con la disponibilidad de equipos conformes, lo que otorgó tiempo adicional a categorías como las centrífugas refrigeradas y los enfriadores para semiconductores, al tiempo que se mantuvo la transición general.

Las normas de eficiencia energética de Canadá para enfriadores de desplazamiento positivo enfriados por agua en el rango de 264 a 528 kW establecen puntos de referencia explícitos de COP e IPLV que impulsan los intercambiadores de calor de velocidad variable y alta eficiencia, que se extienden a las plataformas de grado laboratorio e informan los criterios de adquisición. Estos cambios de política alientan a los compradores a adelantar los ciclos de renovación y a favorecer las unidades con refrigerantes naturales y alto rendimiento energético, lo que aumenta la mezcla premium en el mercado de unidades de control de temperatura de laboratorio. Los proveedores que precertificaron carteras de R-744 o R-290 están posicionados para capturar la demanda impulsada por el cumplimiento normativo en la Unión Europea, los Estados Unidos y Canadá.

Las Normas de Sostenibilidad, Eficiencia Energética e Hídrica en Laboratorios Reemplazan el Enfriamiento de Paso Único por Sistemas de Recirculación

Las tarifas de agua y los permisos de descarga en las principales áreas metropolitanas de los Estados Unidos están impulsando a los laboratorios a abandonar el enfriamiento de paso único y adoptar enfriadores de recirculación que reducen el consumo de agua y estabilizan las cargas térmicas por conjunto de instrumentos. Los sistemas de GC-MS y LC-MS de servicio continuo se encuentran entre los mayores consumidores de agua en los sistemas de paso único, por lo que reemplazarlos con unidades de circuito cerrado ofrece ahorros rápidos en servicios públicos y mejora los informes ambientales para muchos sitios. Los enfriadores de alta eficiencia energética con ventiladores y bombas de velocidad variable, opciones de recuperación de calor y lógica de control adaptativa están ganando terreno a medida que los compradores se centran en el costo total de propiedad y las credenciales de sostenibilidad.

Las normas de sostenibilidad también se traducen en restricciones de ruido y carga de calor en laboratorios densos, lo que sustenta configuraciones premium que equilibran el rendimiento con el confort y la carga del sistema de climatización. Este conjunto de factores amplía la demanda de retrofits y nuevas construcciones en el mercado de unidades de control de temperatura de laboratorio a medida que las instalaciones codifican la recirculación y la eficiencia en los criterios operativos estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento y rediseños impulsados por nuevos límites de gases fluorados o potencial de calentamiento global | -0.8% | Europa de forma inmediata, América del Norte de forma gradual, fabricantes de Asia-Pacífico orientados a la exportación | Corto plazo (≤ 2 años) |

| Restricciones del costo total de propiedad en espacios de laboratorio limitados | -0.5% | Centros de investigación urbanos en América del Norte, Europa y megaciudades de Asia-Pacífico | Mediano plazo (2 a 4 años) |

| La migración a plantas centrales o circuitos cerrados en nuevos laboratorios reduce parte de la demanda de enfriadores de sobremesa | -0.4% | Nueva construcción de laboratorios en América del Norte y Europa Occidental, con emergencia en Singapur y los estados del Consejo de Cooperación del Golfo | Largo plazo (≥ 4 años) |

| Certificación de técnicos y complejidad del servicio de refrigerantes de bajo potencial de calentamiento global | -0.3% | Global, aguda en mercados emergentes con infraestructura limitada de formación en climatización | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento y Rediseños Impulsados por los Nuevos Límites de Gases Fluorados y Potencial de Calentamiento Global

La transición a refrigerantes naturales impone requisitos de diseño de inflamabilidad o alta presión que añaden costo y complejidad a las unidades de pequeña y mediana capacidad, lo que erosiona los márgenes de los proveedores sin escala. Los campus de laboratorios con restricciones sobre refrigerantes de clase A3 deben diseñar ventilación e interbloqueos de seguridad u optar por alternativas que aún complican la huella y la potencia, lo que ralentiza algunas conversiones. La Agencia de Protección Ambiental señaló en septiembre de 2025 que ciertas aplicaciones requerían extensiones de cumplimiento debido al calendario de normas de seguridad y las brechas de rendimiento, lo que confirma la complejidad de ingeniería que aún se está resolviendo para las categorías de precisión. Las orientaciones europeas y las notas de la industria de 2025 a 2026 señalaron que el endurecimiento de las cuotas y las nuevas prohibiciones de refrigerantes de alto potencial de calentamiento global elevarían los costos de servicio y dejarían obsoleto parte del equipo instalado, lo que acelera las decisiones de fin de vida útil pero puede retrasar las compras a corto plazo mientras los compradores evalúan las opciones.

La necesidad de calificar múltiples unidades de mantenimiento de existencias por región o converger en la plataforma más estricta reduce la velocidad de comercialización, lo que puede comprimir las carteras de proveedores. Estos factores moderan algunos pedidos de 2026 pero no cambian la necesidad a mediano plazo de reemplazos conformes en todo el mercado de unidades de control de temperatura de laboratorio.

Restricciones del Costo Total de Propiedad en Espacios de Laboratorio Limitados

Los enfriadores de sobremesa y de piso pueden aumentar las cargas de calor y los niveles de ruido en laboratorios densos, lo que añade carga al sistema de climatización y eleva el costo total de propiedad cuando los edificios tienen capacidad limitada. Los proveedores han introducido ventiladores de velocidad variable y diseños de bajo ruido para reducir el impacto acústico, pero las configuraciones premium elevan los precios iniciales en relación con las unidades enfriadas por aire de referencia. Los distribuidores informan que los compradores con presupuesto limitado continúan seleccionando unidades enfriadas por aire a pesar de los costos de electricidad y climatización a largo plazo, lo que ralentiza las actualizaciones impulsadas por la eficiencia en algunos segmentos.

Las opciones enfriadas por agua eliminan la carga de calor en la sala, pero requieren circuitos de edificio o tuberías que no siempre están disponibles en espacios arrendados o modulares. La diferencia entre los enfriadores premium de bajo ruido y las unidades de referencia puede extender el período de recuperación de la inversión más allá de tres años cuando los ahorros en climatización son modestos, lo que añade fricción en las aprobaciones de capital. Esta tensión de costos ralentiza los reemplazos en algunos laboratorios dentro del mercado de unidades de control de temperatura de laboratorio incluso cuando los requisitos de rendimiento continúan aumentando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Enfriadores de Recirculación Anclan la Base Instalada Mientras los Sistemas Dinámicos Surgen

Los enfriadores de recirculación representaron el 22,45% del tamaño del mercado de unidades de control de temperatura de laboratorio en 2025, impulsados por el uso en servicio continuo en laboratorios de control de calidad, pruebas por contrato y conjuntos de instrumentos que requieren estabilidad de circuito cerrado y registro validado. Estas unidades hacen circular agua-glicol o aceite de silicona hacia intercambiadores de calor externos y cubren amplios rangos de capacidad con alta estabilidad, lo que se alinea con los flujos de trabajo regulados y las instalaciones estandarizadas. Los circuladores refrigerados o de calentamiento combinan elementos calefactores con enfriamiento por compresión de vapor, lo que admite protocolos que pasan por puntos de ajuste ambientales y subambientales durante una sola ejecución. Los circuladores de calentamiento sirven aplicaciones por encima del ambiente y siguen siendo atractivos en flujos de trabajo de evaporación, destilación y recipientes con camisa que no requieren control subambiental. Los baños de agua y los baños de agua con agitación son comunes en cultivo celular, cinética y pruebas de disolución por su familiaridad y facilidad de uso a precios más bajos.

Se proyecta que los sistemas de control de temperatura altamente dinámicos crecerán a una CAGR del 8,85% hasta 2031, ya que la calorimetría de reacción, el procesamiento a escala piloto y el desarrollo de semiconductores dependen de rampas rápidas y un control preciso del sobreimpulso para la seguridad y el rendimiento. El mercado de unidades de control de temperatura de laboratorio continúa beneficiándose de las mejoras en los controladores que se integran con los sistemas de información de laboratorio y los paneles de gestión de edificios. Los proveedores están incorporando sensores multipunto, circuitos redundantes y lógica de alarma que respaldan las garantías de tiempo de actividad en entornos de Buenas Prácticas de Manufactura. Las hojas de ruta de productos destacan la adopción de refrigerantes naturales y compresores accionados por inversor que equilibran el uso de energía con la estabilidad en estado estacionario para superar las pruebas de calificación.

Por Tecnología de Enfriamiento: El Dominio del Enfriamiento por Aire se Encuentra con la Disrupción Termoeléctrica

Los sistemas enfriados por aire lideraron con el 46,22% de la participación del mercado de unidades de control de temperatura de laboratorio en 2025, respaldados por la instalación sencilla y la capacidad de operar sin tuberías de edificio o circuitos de agua helada. Los enfriadores enfriados por agua reducen la carga de calor en la sala y a menudo ofrecen coeficientes de rendimiento más altos, pero requieren integración en el edificio y regímenes de tratamiento que algunos sitios no tienen. Se prevé que las plataformas termoeléctricas o Peltier crezcan a una CAGR del 8,03% a medida que la microfluídica, el órgano en chip y la imagen de células vivas se benefician de la operación sin vibración y sin refrigerante con un control preciso del punto de ajuste. Los sistemas criogénicos y asistidos por CO2 sirven necesidades de temperatura ultrabajas por debajo de −80 °C en liofilización y criopreservación, lo que los mantiene enfocados en protocolos específicos en lugar de enfriamiento general de laboratorio. Los enfoques híbridos siguen siendo poco comunes en los laboratorios debido a la complejidad del mantenimiento y los requisitos de espacio. La curva de adopción muestra roles complementarios a medida que el termoeléctrico se expande en el extremo inferior y las plataformas enfriadas por aire o agua manejan cargas más altas.

Los avances en el control de ventiladores y compresores mejoran la eficiencia estacional mientras mantienen la estabilidad bajo condiciones ambientales variables. Las opciones de controlador con Ethernet o RS232 y registro de datos respaldan las pistas de auditoría y el enrutamiento de alarmas, lo que importa en entornos regulados. Los laboratorios de semiconductores e imagen valoran los perfiles de bajo ruido que reducen la vibración y los artefactos acústicos, lo que refuerza la demanda de unidades premium enfriadas por aire con ventiladores adaptativos. Donde existen circuitos de planta central, las unidades enfriadas por agua siguen siendo atractivas debido a la eficiencia energética y la gestión del calor. A medida que los proveedores completan las conversiones a refrigerantes naturales, las características de rendimiento continuarán ajustándose en torno a las métricas de estabilidad. Este conjunto de cambios mantiene al mercado de unidades de control de temperatura de laboratorio enfocado en la adecuación de la aplicación en términos de capacidad, ruido, huella e integración.

Por Rango de Temperatura: Caballos de Batalla Ambientales y Pioneros Criogénicos

La banda de 0 a +100 °C representó el 39,80% de la demanda de 2025, ya que la mayoría de los instrumentos analíticos, el cultivo celular y los reactores con camisa operan en ese rango con objetivos de estabilidad moderados. Se pronostica que los sistemas por debajo de −40 °C se expandirán a una CAGR del 9,39% hasta 2031, ya que los congeladores de temperatura ultrabajas, la liofilización y las pruebas ambientales escalan en laboratorios de bioprocesamiento y materiales. Las estrategias de refrigeración multietapa y en cascada de CO2 están desplazando las mezclas heredadas para cumplir con las normas de transición de la Unión Europea mientras se mantienen los objetivos de rendimiento a baja temperatura. El control cercano al ambiente sigue siendo el caso de uso dominante para el enfriamiento de detectores, hornos de columna y baños de disolución en pruebas farmacéuticas y ambientales. Los rangos más amplios que van desde subambiente hasta temperaturas elevadas continúan respaldando los circuladores refrigerados o de calentamiento. El cumplimiento de los protocolos de estabilidad y validación de la Conferencia Internacional sobre Armonización impulsa la demanda de características de registro y control que respaldan la preparación para auditorías en entornos de control de calidad.

Por encima de +100 °C, los circuladores de aceite permiten procesos de materiales y polímeros que requieren estabilidad a puntos de ajuste elevados. Esta área se beneficia de algoritmos de control que reducen el sobreimpulso y mejoran el seguimiento de rampas para la seguridad y la calidad de los datos. A medida que más protocolos combinan segmentos subambientales con calentamiento por encima del ambiente, los compradores a menudo se consolidan en plataformas que abarcan un rango más amplio con alta estabilidad. Las plataformas de refrigerantes naturales se están expandiendo hacia más de estas categorías a medida que los proveedores completan los rediseños y abordan las consideraciones de seguridad. Los kits de validación y los servicios de calibración influyen en las decisiones de compra en laboratorios que deben recalificar los flujos de trabajo después de cambios de equipo. Estas tendencias sostienen un sólido ritmo de reemplazo y actualización en el mercado de unidades de control de temperatura de laboratorio.

Por Capacidad: La Miniaturización Impulsa el Auge de las Unidades de Menos de 0,5 kW

El nivel de 2 a 5 kW mantuvo el 28,22% de la participación en 2025 debido al enfriamiento de múltiples instrumentos, los reactores a escala piloto y los circuitos centralizados que dan soporte a varios usuarios de sobremesa. Se proyecta que la categoría de menos de 0,5 kW crecerá a una CAGR del 8,86%, impulsada por plataformas compactas de LC-MS, GC, PCR e imagen que integran módulos pequeños o requieren pequeños enfriadores externos con interfaces digitales sencillas. Las unidades compactas populares caben en superficies de trabajo y ofrecen control por USB o Ethernet con un consumo de energía modesto, lo que se adapta a laboratorios concurridos y configuraciones móviles. La banda de 0,5 a 2 kW cubre la evaporación rotativa, las cámaras ambientales de tamaño mediano y los pequeños liofilizadores, con una demanda estable a medida que los laboratorios se renuevan en torno a los plazos de cumplimiento. Por encima de 5 kW, el uso se mezcla con el enfriamiento de procesos industriales con despliegues selectivos en laboratorios en instalaciones centrales. La selección de capacidad continúa dependiendo de la carga de calor del instrumento con margen para variaciones ambientales y deriva del rendimiento del ciclo de vida.

La conectividad y la redundancia se están volviendo importantes incluso en los niveles de capacidad media a medida que los compradores ponderan el tiempo de actividad y el soporte de servicio. Las opciones de controlador que enrutan alarmas a los equipos de instalaciones reducen el tiempo de respuesta y protegen las muestras y los datos. A medida que las plataformas de refrigerantes naturales proliferan, los proveedores están mejorando el coeficiente de rendimiento en cada nivel de capacidad para compensar las nuevas restricciones termodinámicas. Esta dinámica refuerza el valor en los segmentos premium del mercado de unidades de control de temperatura de laboratorio donde el riesgo del ciclo de vida tiene más peso que el precio inicial. La alineación con los sistemas del edificio y la documentación de cumplimiento diferencia aún más las ofertas de mayor capacidad en sitios regulados.

Por Usuario Final: Los Productos Farmacéuticos Lideran Mientras el Diagnóstico Clínico se Acelera

Los productos farmacéuticos y la biotecnología lideraron con el 41,72% de la participación del mercado de unidades de control de temperatura de laboratorio en 2025, lo que refleja operaciones analíticas las 24 horas del día, los 7 días de la semana, y las instalaciones de Buenas Prácticas de Manufactura validadas que requieren alta fiabilidad e integridad de los datos. Las encuestas muestran que la biofarmacéutica mantuvo o aumentó las inversiones en modernización de laboratorios en 2025, lo que se tradujo en más enfriadores y circuladores validados y conectados en I+D y control de calidad en 2026.

Los institutos académicos y de investigación siguen como el segundo segmento más grande, a menudo seleccionando controladores flexibles y conectividad de múltiples instrumentos para adaptarse a proyectos cambiantes. Se proyecta que el sector clínico y de diagnóstico crecerá a una CAGR del 7,01%, respaldado por pruebas descentralizadas y analizadores compactos que favorecen soluciones de menos de 0,5 kW con control por pantalla táctil y alertas remotas. Las organizaciones de investigación por contrato y las organizaciones de desarrollo y fabricación por contrato constituyen una participación importante debido a las necesidades multifuncionales desde el descubrimiento hasta la producción piloto. Su adquisición enfatiza los sistemas validados y los acuerdos de nivel de servicio que garantizan el tiempo de actividad.

Por Aplicación: Los Instrumentos Analíticos Dominan la Participación Mientras el Bioprocesamiento Surge

El soporte a instrumentos analíticos representó el 24,93% de la participación del tamaño del mercado de unidades de control de temperatura de laboratorio en 2025, ya que las instalaciones de LC o GC-MS, RMN y microscopía electrónica aumentaron su dependencia del control térmico externo para proteger la resolución y la precisión de masa. Los perfiles de entrada de GC-MS y criotrampa, como los ofrecidos por el OPTIC-4 de Shimadzu, ilustran los pulsos de calor y las rampas rápidas que los enfriadores externos deben igualar durante el servicio continuo[2]Shimadzu Corporation, "OPTIC-4 - Especificaciones," Shimadzu Corporation, shimadzu.com. Los reactores de laboratorio y el desarrollo de procesos requieren control dinámico e interbloqueos de seguridad que rastrean exotermas y endotermas con rampas rápidas bajo cargas variables. El acondicionamiento de muestras y las pruebas térmicas se extienden desde la estabilidad farmacéutica hasta las pruebas de estrés ambiental para la electrónica, lo que favorece las cámaras validadas y los circuladores con registro conforme.

Se espera que los laboratorios de bioprocesamiento y cadena de frío se expandan a una CAGR del 8,03% hasta 2031, respaldados por la terapia celular, los vectores virales y los anticuerpos monoclonales que dependen de una cinética de congelación y descongelación consistente. La microfluídica y la imagen de células vivas tienden hacia los módulos termoeléctricos que evitan la vibración y proporcionan una operación silenciosa para la óptica de alta resolución. Los proveedores están respondiendo con perfiles de control específicos para cada aplicación y kits de integración que permiten a los instrumentos interbloquear con enfriadores externos. Los sistemas de congelación y descongelación de uso único y basados en placas que alcanzan −80 °C y por debajo se están expandiendo en los flujos de trabajo de terapia génica y celular y se alinean con las necesidades validadas de integridad de datos y Buenas Prácticas de Manufactura.

Por Factor de Forma: Las Unidades de Sobremesa Lideran Mientras los Módulos Integrados Ganan Terreno

Los sistemas de sobremesa lideraron con el 36,63% en 2025, lo que refleja una fuerte demanda de huellas compactas, configuración rápida y flexibilidad en el punto de uso en laboratorios con espacio limitado. Las unidades de piso abordan cargas más altas y soluciones centralizadas con circuitos redundantes, que siguen siendo comunes en laboratorios de control de calidad e instalaciones centrales. Las unidades montadas en bastidor sirven a entornos de prueba de semiconductores y telecomunicaciones donde la integración vertical y la compatibilidad con salas limpias son prioridades. Se proyecta que los módulos integrados o de fabricante de equipos originales crecerán a una CAGR del 7,58% a medida que los fabricantes de instrumentos incorporan enfriamiento para optimizar el rendimiento, la validación y el servicio bajo una sola garantía. Las opciones bajo encimera y portátiles satisfacen necesidades de nicho con huellas pequeñas y diseños robustecidos utilizados en diagnósticos de campo o a pie de cama. Esta diversidad sustenta una amplia cobertura en todos los tipos de laboratorio y flujos de trabajo en el mercado de unidades de control de temperatura de laboratorio.

Las preferencias de factor de forma siguen la capacidad, la integración y las prioridades de validación. Los de sobremesa lideran cuando la flexibilidad y la velocidad de redespliegue son más importantes, mientras que la integración de fabricante de equipos originales resulta atractiva cuando el cumplimiento y la simplicidad de la garantía tienen más peso. La conectividad y el enrutamiento de alarmas son cada vez más estándar, incluso en unidades compactas, para respaldar la gestión de flotas. La adopción de refrigerantes naturales se está extendiendo a todos los factores de forma a medida que los rediseños homogenizan los controles y los compresores. Los plazos de entrega más cortos y la documentación de validación continúan diferenciando a los proveedores. Estos factores respaldan una adopción amplia y constante en el mercado de unidades de control de temperatura de laboratorio.

Por Canal de Distribución: Las Ventas Directas Dominan Mientras el Comercio Electrónico Crece

Las ventas directas mantuvieron el 61,83% en 2025, ya que los compradores exigían ingeniería de aplicaciones, soporte de validación y asistencia de integración que requerían equipos de campo capacitados. Los compradores de productos farmacéuticos y biotecnología a menudo requieren tres cotizaciones, paquetes de calificación de instalación y operación, y acuerdos de nivel de servicio, lo que favorece los canales directos del fabricante de equipos originales que mantienen la documentación y las piezas de repuesto. Se proyecta que los distribuidores y el comercio electrónico crecerán al 7,46% a medida que los laboratorios académicos y de nueva creación buscan precios transparentes y entrega rápida en unidades de mantenimiento de existencias estándar. Los modelos híbridos que combinan el alcance del distribuidor con el soporte técnico del fabricante de equipos originales se están volviendo comunes para salvaguardar la calidad del servicio mientras se escala el acceso. El contenido en línea con hojas de datos, videos y reseñas ayuda a la calificación previa a la venta en configuraciones comunes. Estos patrones reflejan una combinación de canales estable que continúa favoreciendo los compromisos de alto contacto para los despliegues validados dentro del mercado de unidades de control de temperatura de laboratorio.

A medida que las solicitudes de propuesta incluyen cada vez más el cumplimiento de refrigerantes, la eficiencia energética y la conectividad, los canales directos mantienen una ventaja en la configuración personalizada y la integración. Los distribuidores continúan escalando la amplitud y la logística para atender las necesidades de entrega rápida en casos de uso estándar. Los servicios de posventa siguen siendo un factor clave de rentabilidad para ambos modelos. En conjunto, respaldan una amplia disponibilidad y cobertura de servicio a medida que avanzan los plazos de cumplimiento y se aceleran los ciclos de renovación.

Análisis Geográfico

América del Norte capturó el 34,82% del tamaño del mercado de unidades de control de temperatura de laboratorio en 2025, impulsada por operaciones farmacéuticas reguladas, conjuntos de instrumentos en las principales universidades de investigación y flujos de trabajo validados que elevan la demanda de garantías de tiempo de actividad y contratos de servicio. Las normas de energía y rendimiento para enfriadores concentran el gasto en unidades eficientes con componentes de velocidad variable e intercambiadores de calor de placas, que se alinean con los documentos de adquisición en Canadá y los Estados Unidos.

Se proyecta que Asia-Pacífico registre una CAGR del 10,48% hasta 2031, lo que refleja las expansiones de capacidad farmacéutica y de semiconductores que multiplican la base instalada para el enfriamiento de precisión. Las ganancias de producción de China en 2026 en productos farmacéuticos y una reorientación más amplia hacia la biofarmacéutica de mayor valor refuerzan la demanda desde la I+D hasta el control de calidad. La línea piloto del Instituto de Investigación Tecnológica Industrial de Taiwán en 2026 y el centro de metrología de Rigaku en 2025 amplían la demanda de control de temperatura preciso en metrología y I+D de procesos[4]Personal de PR Newswire, "El Instituto de Investigación Tecnológica Industrial Inicia la Construcción de un Centro Avanzado de I+D en Semiconductores con una Línea Piloto de 12 Pulgadas," PR Newswire, prnewswire.com. Las expansiones manufactureras de India en 2026, incluidos los proyectos de Alkem y Lupin, incorporan arquitecturas de unidades de control de temperatura centralizadas y modulares en suites validadas, lo que eleva tanto la demanda en el punto de uso como la integrada en la planta.

Europa mantiene una base instalada madura pero enfrenta normas vinculantes sobre refrigerantes que impulsan transiciones rápidas hacia R-290, R-744 y control térmico de estado sólido donde sea factible. Las vías del Reglamento de Gases Fluorados de la Unión Europea establecen prohibiciones a corto plazo en 2027 y 2032 por capacidad, lo que acelera los rediseños y los cambios de adquisición hacia sistemas conformes. Ese entorno recompensa a los proveedores con carteras de refrigerantes naturales y soporte de validación establecido.

Panorama Competitivo

El mercado de unidades de control de temperatura de laboratorio muestra una fragmentación moderada en 2026, con el nivel superior compuesto por multinacionales y proveedores especializados en control térmico que compiten en hojas de ruta de refrigerantes, rendimiento energético y soporte de validación. Los proveedores que han lanzado líneas basadas en CO2 o propano se están posicionando para los plazos de la Unión Europea y América del Norte, al tiempo que mejoran la eficiencia a carga parcial con compresores accionados por inversor y ventiladores adaptativos. Las líneas de productos comercializadas como ecológicas o conformes ahora incluyen características de seguridad detalladas, programas de formación y kits de piezas de repuesto para facilitar las retrofits en campo. Los paquetes de documentación y la conectividad con los sistemas del edificio se están convirtiendo en diferenciadores estratégicos a medida que los laboratorios elevan la preparación para auditorías y las alertas remotas. Este cambio sustenta la mezcla premium en el mercado de unidades de control de temperatura de laboratorio a medida que el cumplimiento y la integridad de los datos aumentan en prioridad.

Los movimientos estratégicos en 2025 y 2026 enfatizan la amplitud de la cartera y la integración del flujo de trabajo. Las familias de productos lanzadas con refrigerantes naturales y compresores de velocidad controlada destacan un menor uso de energía a carga parcial y cargas de refrigerante reducidas por unidad. En el lado de los servicios, los proveedores están escalando el diagnóstico remoto, el mantenimiento predictivo y los acuerdos de servicio plurianuales que estabilizan los ingresos y elevan las tasas de adhesión. En paralelo, los fabricantes de instrumentos e integradores están incorporando el control térmico en soluciones llave en mano para reducir el tiempo de calificación y simplificar las garantías. Estos pasos crean fidelización y elevan los costos de cambio en el mercado de unidades de control de temperatura de laboratorio.

Líderes de la Industria de Unidades de Control de Temperatura de Laboratorio

-

Thermo Fisher Scientific Inc.

-

LAUDA

-

JULABO GmbH

-

PolyScience

-

Peter Huber Kältemaschinenbau SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Peter Huber anunció nuevas unidades de control de temperatura de laboratorio basadas en Peltier y con refrigerantes naturales en Analytica 2026 en Múnich, incluido un enfriador de recirculación Piccolo ultracompacto que utiliza tecnología termoeléctrica y sistemas dinámicos Unistat ampliados enfocados en un enfriamiento preciso y sostenible alineado con las próximas restricciones europeas.

- Noviembre de 2025: JULABO presentó la Serie VALEGRO H como una plataforma integral de control de temperatura de laboratorio, diseñada para consolidar múltiples familias de circuladores heredados y orientada a aplicaciones de enfriamiento en farmacéutica, biotecnología e instrumentos analíticos.

Alcance del Informe Global del Mercado de Unidades de Control de Temperatura de Laboratorio

Según el alcance del informe, las unidades de control de temperatura de laboratorio son dispositivos especializados utilizados para regular y mantener condiciones de temperatura precisas dentro de un entorno de laboratorio. Están diseñadas para proporcionar un control de temperatura consistente para experimentos, muestras o equipos, garantizando la precisión y la repetibilidad en los procesos científicos. Estas unidades típicamente incluyen características como regulación de temperatura, monitoreo y mecanismos de seguridad para alcanzar y mantener el rango de temperatura deseado.

El informe del mercado de unidades de control de temperatura de laboratorio está segmentado por producto, incluyendo enfriadores de recirculación, circuladores refrigerados/de calentamiento, circuladores de calentamiento, sistemas de control de temperatura altamente dinámicos, controladores de temperatura de laboratorio, baños de agua y baños de agua con agitación, y otros. Según la tecnología de enfriamiento, el mercado se clasifica en enfriado por aire, enfriado por agua, Peltier termoeléctrico, criogénico asistido por nitrógeno líquido o CO2, y otros. Por rango de temperatura, el mercado cubre por debajo de −40 °C, −40 a −20 °C, −20 a 0 °C, 0 a +100 °C, y otros. En términos de capacidad, la segmentación incluye menos de 0,5 kW, 0,5 a 2 kW, 2 a 5 kW, y más de 5 kW. El mercado está además segmentado por usuario final en farmacéutica y biotecnología, institutos académicos y de investigación, clínico y diagnóstico, y otros. Por aplicación, los segmentos comprenden soporte a instrumentos analíticos, reactores de laboratorio y desarrollo de procesos, acondicionamiento de muestras y pruebas térmicas, laboratorios de bioprocesamiento y cadena de frío, microfluídica e imagen de células vivas, y otros. Según el factor de forma, el mercado incluye sobremesa, piso, montado en bastidor, módulos integrados de fabricante de equipos originales, y otros. Los canales de distribución se categorizan en ventas directas, distribuidores y comercio electrónico. Geográficamente, el mercado abarca América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur, con pronósticos de mercado proporcionados en términos de valor en USD. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial.

| Enfriadores de Recirculación |

| Circuladores Refrigerados/de Calentamiento |

| Circuladores de Calentamiento |

| Sistemas de Control de Temperatura Altamente Dinámicos |

| Controladores de Temperatura de Laboratorio |

| Baños de Agua y Baños de Agua con Agitación |

| Otros (Unidades de Control de Microtemperatura, Unidades de Control de Temperatura de Reactores, etc.) |

| Enfriado por Aire |

| Enfriado por Agua |

| Termoeléctrico (Peltier) |

| Criogénico Asistido por Nitrógeno Líquido o CO2 |

| Otros (Sistemas Híbridos de Compresión de Vapor, Sistemas de Enfriamiento por Absorción) |

| Por Debajo de −40 °C |

| −40 a −20 °C |

| −20 a 0 °C |

| 0 a +100 °C |

| Otros (+100 a +300 °C, Por Encima de +300 °C) |

| Menos de 0,5 kW |

| 0,5 a 2 kW |

| 2 a 5 kW |

| Más de 5 kW |

| Farmacéutica y Biotecnología |

| Institutos Académicos y de Investigación |

| Clínico y Diagnóstico |

| Otros (Organizaciones de Investigación por Contrato, Organizaciones de Desarrollo y Manufactura por Contrato) |

| Soporte a Instrumentos Analíticos (LC/GC-MS, RMN, Microscopía Electrónica) |

| Reactores de Laboratorio y Desarrollo de Procesos |

| Acondicionamiento de Muestras y Pruebas Térmicas |

| Laboratorios de Bioprocesamiento y Cadena de Frío |

| Microfluídica e Imagen de Células Vivas |

| Otros (Preparación de Reactivos y Acondicionamiento de Almacenamiento, Desarrollo de Vacunas y Pruebas de Formulación) |

| Sobremesa |

| Piso |

| Montado en Bastidor |

| Módulos Integrados de Fabricante de Equipos Originales |

| Otros (Unidades Bajo Encimera, Portátiles) |

| Ventas Directas |

| Distribuidores |

| Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Enfriadores de Recirculación | |

| Circuladores Refrigerados/de Calentamiento | ||

| Circuladores de Calentamiento | ||

| Sistemas de Control de Temperatura Altamente Dinámicos | ||

| Controladores de Temperatura de Laboratorio | ||

| Baños de Agua y Baños de Agua con Agitación | ||

| Otros (Unidades de Control de Microtemperatura, Unidades de Control de Temperatura de Reactores, etc.) | ||

| Por Tecnología de Enfriamiento | Enfriado por Aire | |

| Enfriado por Agua | ||

| Termoeléctrico (Peltier) | ||

| Criogénico Asistido por Nitrógeno Líquido o CO2 | ||

| Otros (Sistemas Híbridos de Compresión de Vapor, Sistemas de Enfriamiento por Absorción) | ||

| Por Rango de Temperatura | Por Debajo de −40 °C | |

| −40 a −20 °C | ||

| −20 a 0 °C | ||

| 0 a +100 °C | ||

| Otros (+100 a +300 °C, Por Encima de +300 °C) | ||

| Por Capacidad | Menos de 0,5 kW | |

| 0,5 a 2 kW | ||

| 2 a 5 kW | ||

| Más de 5 kW | ||

| Por Usuario Final | Farmacéutica y Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Clínico y Diagnóstico | ||

| Otros (Organizaciones de Investigación por Contrato, Organizaciones de Desarrollo y Manufactura por Contrato) | ||

| Por Aplicación | Soporte a Instrumentos Analíticos (LC/GC-MS, RMN, Microscopía Electrónica) | |

| Reactores de Laboratorio y Desarrollo de Procesos | ||

| Acondicionamiento de Muestras y Pruebas Térmicas | ||

| Laboratorios de Bioprocesamiento y Cadena de Frío | ||

| Microfluídica e Imagen de Células Vivas | ||

| Otros (Preparación de Reactivos y Acondicionamiento de Almacenamiento, Desarrollo de Vacunas y Pruebas de Formulación) | ||

| Por Factor de Forma | Sobremesa | |

| Piso | ||

| Montado en Bastidor | ||

| Módulos Integrados de Fabricante de Equipos Originales | ||

| Otros (Unidades Bajo Encimera, Portátiles) | ||

| Por Canal de Distribución | Ventas Directas | |

| Distribuidores | ||

| Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del Mercado de Unidades de Control de Temperatura de Laboratorio hasta 2031?

Se espera que el tamaño del Mercado de Unidades de Control de Temperatura de Laboratorio aumente de USD 1,11 mil millones en 2025 a USD 1,18 mil millones en 2026 y alcance USD 1,58 mil millones en 2031, a una CAGR del 6,04% durante 2026-2031.

¿Qué usuarios finales representan la mayor participación en los ciclos de planificación de 2026?

Los productos farmacéuticos y la biotecnología lideraron con el 41,72% en 2025 debido a las operaciones validadas de I+D y Buenas Prácticas de Manufactura, y continúan impulsando la adopción premium en 2026 a medida que aumentan las necesidades de modernización y tiempo de actividad.

¿Qué categorías de productos se están expandiendo más rápidamente en este espacio?

Los sistemas de control de temperatura altamente dinámicos tienen el perfil de crecimiento más pronunciado con una CAGR del 8,85% hasta 2031, lo que refleja las necesidades de rampas rápidas y control de precisión en el desarrollo de reacciones y los flujos de trabajo de semiconductores.

¿Cómo están afectando las regulaciones a las elecciones de equipos en 2026?

Las normas de Gases Fluorados de la Unión Europea restringen los refrigerantes de alto potencial de calentamiento global a partir de 2027 para los enfriadores más grandes y a partir de 2032 para las unidades más pequeñas, y la Agencia de Protección Ambiental de los Estados Unidos ha propuesto plazos graduales por aplicación, lo que acelera los cambios hacia refrigerantes naturales y diseños conformes.

¿Dónde es más pronunciado el crecimiento regional?

Se proyecta que Asia-Pacífico registre una CAGR del 10,48% hasta 2031, respaldada por las expansiones farmacéuticas y las inversiones en semiconductores en China, India y Taiwán que amplían la base instalada para el control de temperatura de precisión.

¿Qué capacidades son más comunes para instrumentos analíticos como LC-MS o GC-MS?

Los sistemas típicos de LC o GC-MS tienen una carga térmica de 1,2 a 1,8 kW, y los compradores a menudo seleccionan enfriadores de 2 kW con margen para mantener la estabilidad ante cambios ambientales y desgaste del ciclo de vida.

Última actualización de la página el: