Marktgröße und Marktanteil für wiederaufbereitete Laborgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.18 Milliarden US-Dollar |

| Marktgröße (2031) | 39.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wiederaufbereitete Laborgeräte von Mordor Intelligence

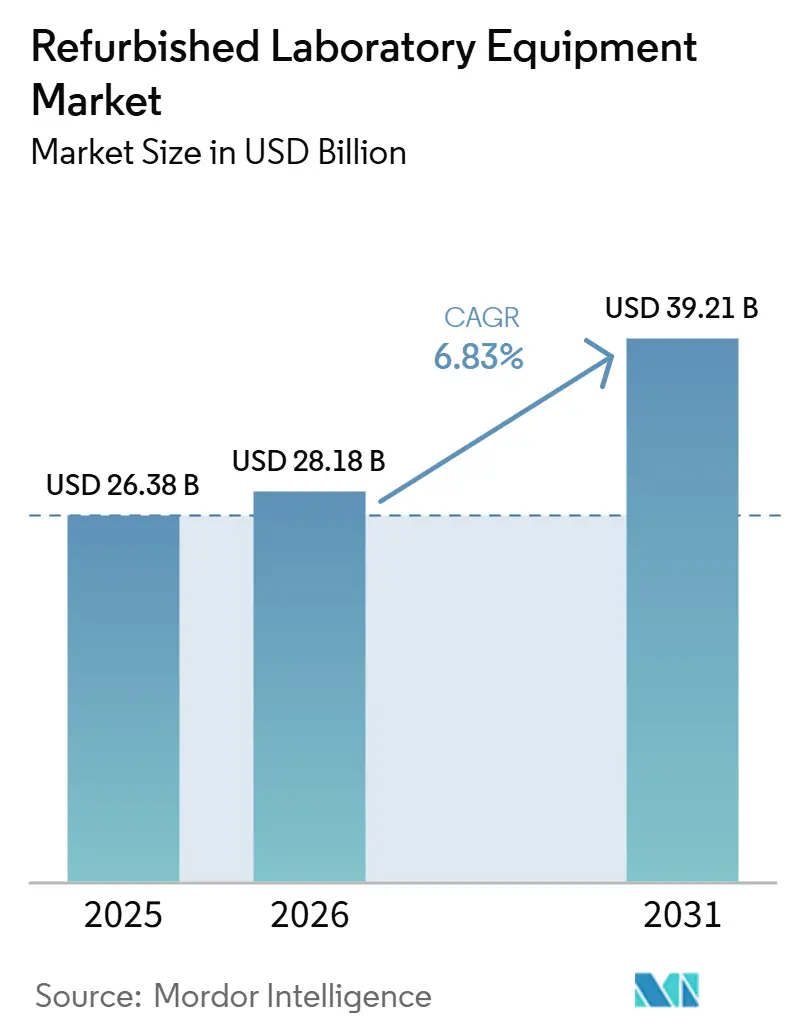

Die Größe des Marktes für aufgearbeitete Laborgeräte wird voraussichtlich von 26,38 Milliarden USD im Jahr 2025 auf 28,18 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,83 % über den Zeitraum 2026–2031 einen Wert von 39,21 Milliarden USD erreichen.

Der Schwung nimmt zu, da Beschaffungsrichtlinien für Kreislaufwirtschaft und OEM-zertifizierte Programme das wahrgenommene Risiko reduzieren und die Compliance in regulierten Umgebungen unterstützen. Die steigende F&E-Intensität bei Pharma- und Biotechnologieunternehmen vergrößert die installierte Basis, die später über Inzahlungnahmezyklen oder Flottenauffrischungen nach Fusionen und Übernahmen in Sekundärkanäle gelangt. Akademische und Forschungseinrichtungen in aufstrebenden Regionen erweitern ihre Laborflächen, was die Nachfrage nach zertifizierten aufgearbeiteten Systemen erhöht, die Leistung bei geringeren Anschaffungskosten bieten. Das regionale Wachstum wird von Asien-Pazifik angeführt, wo Laborerweiterungen durch staatliche Programme unterstützt werden, während Nordamerika durch umfangreiche Sekundärgerätenetzwerke und akkreditierungsgerechte Serviceökosysteme die Führungsposition beibehält. Käufer bewerten weiterhin die Gesamtbetriebskosten, die Kalibrierungsnachverfolgbarkeit und den Software-Support, um aufgearbeitete Anschaffungen mit Qualitäts- und Verfügbarkeitsanforderungen in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

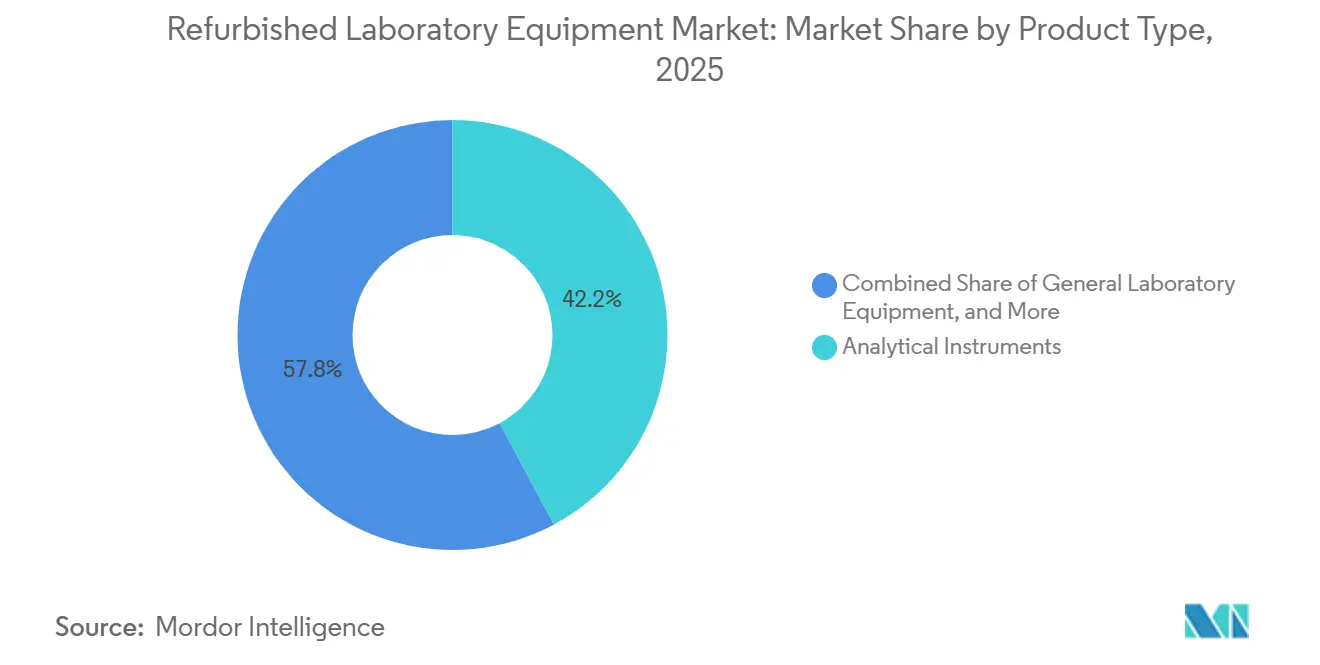

- Nach Produkttyp führten Analyseinstrumente mit einem Umsatzanteil von 42,17 % im Jahr 2025; Allgemeine Laborgeräte werden voraussichtlich bis 2031 mit einer CAGR von 7,43 % wachsen.

- Nach Endnutzer repräsentierten Pharma- und Biotechnologieunternehmen 32,28 % des Umsatzes im Jahr 2025; Akademische und Forschungseinrichtungen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 8,56 % bis 2031 verzeichnen.

- Nach Vertriebskanal entfielen auf OEM-zertifizierte Gebrauchtprogramme 48,13 % des Umsatzes nach Vertriebskanal. Unabhängige Aufarbeiter und Händler werden voraussichtlich das schnellste Wachstum mit einer CAGR von 7,12 % bis 2031 verzeichnen.

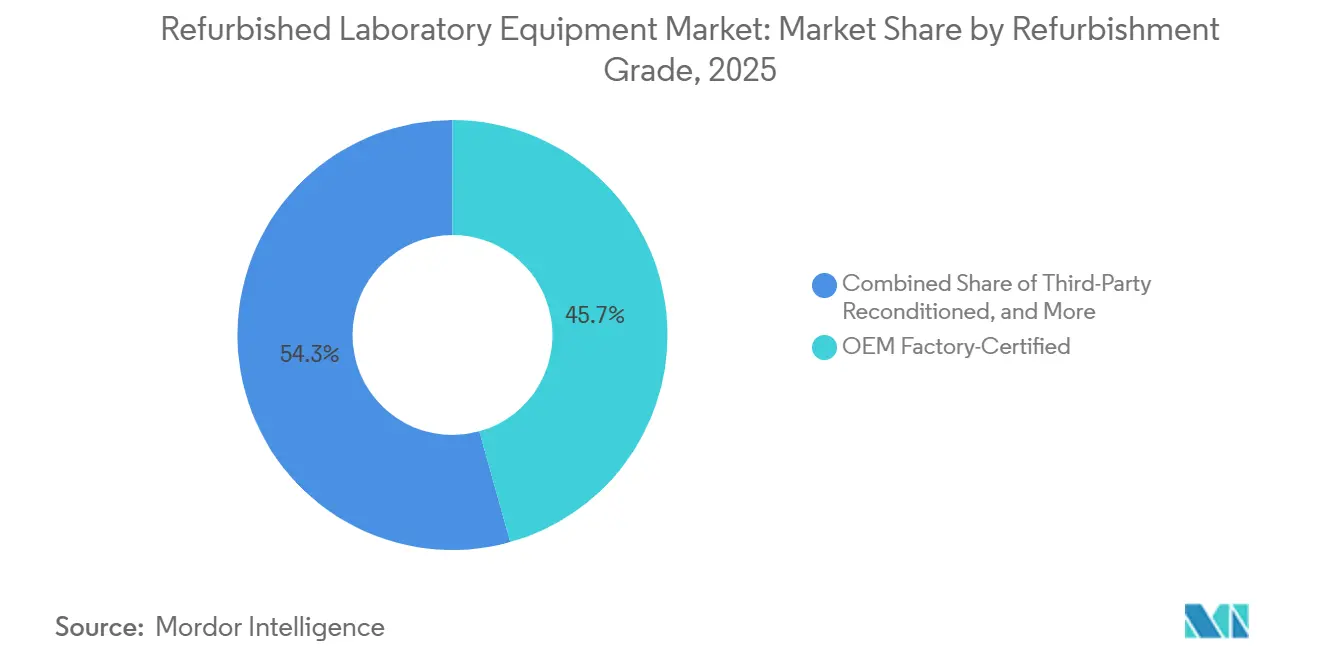

- Nach Aufarbeitungsgrad dominierte OEM-werkseitig zertifiziert mit einem Umsatzanteil von 45,67 % im Jahr 2025, während Drittanbieter-Instandsetzung voraussichtlich mit einer beeindruckenden CAGR von 8,09 % bis 2031 wachsen wird.

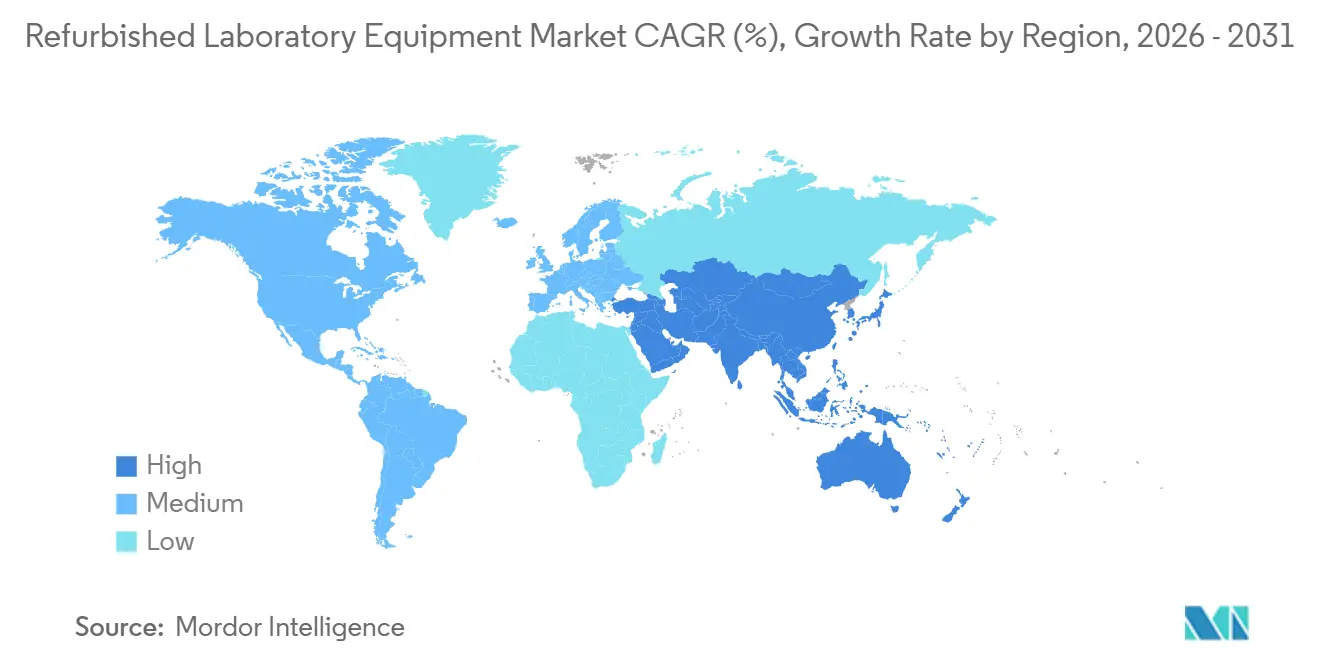

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,74 %; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,90 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für wiederaufbereitete Laborgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostengünstige Beschaffung für budgetbeschränkte Labore und Startups | +1.8% | Global, mit frühen Gewinnen in Asien-Pazifik (Indien, Südostasien) und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Pharma- und Biotech-F&E mit steigender Instrumentennachfrage | +1.5% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Kreislaufwirtschaftspolitiken beschleunigen die Wiederverwendung | +1.3% | EU und Nordamerika (Einhaltung von PFSCM/My Green Lab Act), Ausweitung auf China | Mittelfristig (2–4 Jahre) |

| Wachstum der akademischen und Forschungskapazitäten in aufstrebenden Volkswirtschaften | +1.4% | Asien-Pazifik (China, Indien, Indonesien), Subsahara-Afrika (Kenia, Nigeria), Lateinamerika | Langfristig (≥ 4 Jahre) |

| OEM-zertifizierte Gebrauchtgeräte- und Inzahlungnahmeprogramme reduzieren das Kaufrisiko | +0.9% | Nordamerika und EU (Thermo Fisher, Agilent-Präsenz), Skalierung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Laborschließungen, Fusionen und Übernahmen sowie Stilllegungen fördern hochwertiges Sekundärangebot | +0.6% | Nordamerika als Kernmarkt (Biotech-Konsolidierung), EU-Pharma-Restrukturierung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstige Beschaffung für budgetbeschränkte Labore und Startups

Budgetsensible Käufer aus Wissenschaft, Diagnostik und Auftragsforschung lenken Kapital von Neukäufen auf zertifizierte wiederaufbereitete Instrumente um, die den Durchsatzbedarf zu geringeren Anschaffungskosten decken, wodurch Mittel für Verbrauchsmaterialien, Personal und Validierung umgeleitet werden können. Öffentliche Käufer und NGOs treffen Entscheidungen auf Basis der Gesamtbetriebskosten, die Kalibrierung, Teilverfügbarkeit, Reagenzienlogistik und Servicezugang über mehrjährige Zeiträume abwägen, um Leerkapazitäten und Beschaffungsbindungen zu vermeiden. Anbieter, die Kalibrierungsnachverfolgbarkeit und Vorabversandvalidierung veröffentlichen, werden bevorzugt, da Käufer vorhersehbare Verfügbarkeit und prüffähige Aufzeichnungen anstreben. Auf der Angebotsseite schließen zertifizierte Wiederaufbereitungsprogramme mit Werksinspektion und Garantieparität die wahrgenommene Leistungslücke gegenüber neuen Systemen. Marktplatzspezialisten, die dokumentierte Umwelteinsparungen und konfigurierte Starterpakete anbieten, stärken die Attraktivität für Inkubatoren und Labore in der Frühphase, die eine schnelle Inbetriebnahme anstreben. Konkrete Beispiele umfassen Anbieterprogramme, die Mehrpunktinspektionen mit Originalteilen, volle Garantie und Vor-Ort-Installation offenlegen, um eine konforme Inbetriebnahme in regulierten Arbeitsabläufen zu unterstützen[1]PFSCM, "Umsetzung von Kreislaufwirtschaftspraktiken in der Laborbeschaffung für eine umweltfreundlichere Lieferkette," . Budgetbewusste Labore validieren Anbieterangaben zudem anhand von Kalibrierungszertifikaten, die auf nationale Metrologiebehörden zurückführbar sind, um prüfbereite Aufzeichnungen zu gewährleisten.

Ausweitung der Pharma- und Biotech-F&E mit steigender Instrumentennachfrage

Die steigende Biopharma-F&E-Intensität erhöht den Einsatz von LC-MS-, Chromatographie- und hochauflösenden Bildgebungsplattformen, die später bei Portfolioaktualisierungen als Kandidaten für Inzahlungnahmen oder zertifizierten Wiederverkauf in Frage kommen. Fusionen, Übernahmen und Portfolioverschiebungen verstärken Stilllegungszyklen, die hochwertige Instrumente in Wiederaufbereitungspipelines freigeben, oft gebündelt mit Entfernungs- und Logistikdienstleistungen zur Reduzierung von Käuferhürden. Große OEMs investieren weiterhin in End-to-End-Fähigkeiten und Partnerschaften, die Kundenbeziehungen stärken und den Zugang zu installierten Geräteflotten über den gesamten Anlagenlebenszyklus erweitern. Indiens Vigyan-Dhara-Programm hat die F&E-Mittel für 2025–26 aufgestockt und unterstützt Gerätezuschüsse, die regionale installierte Basen erweitern und Auffrischungszyklen für nachfolgende Finanzierungsfenster einleiten. OEM-Akquisitionen und Kapazitätserweiterungen, die auf Biopharma-Anforderungen ausgerichtet sind, signalisieren eine nachhaltige Instrumentenauslastung und stärken Sekundärkanäle, wenn Kunden ihre Flotten modernisieren[2]Ema Ruzic, "Hochleistungs-LC-MS mit werkseitig zertifizierten Systemen von Thermo Fisher Scientific freischalten," . Die regulatorische Konvergenz rund um ISO 13485 und die FDA-QMSR-Anforderungen kodifiziert Kalibrierung und Dokumentation weiter, was die Anforderungen an Wiederaufbereiter erhöht und das Käufervertrauen in gut dokumentierte Angebote stärkt.

Nachhaltigkeits- und Kreislaufwirtschaftspolitiken beschleunigen die Wiederverwendung

ESG-Ziele und Kreislaufbeschaffungsmandate veranlassen Labore, die Lebensdauer von Instrumenten durch validierte Wiederaufbereitung, geplante Inzahlungnahmen und Rücknahmeprogramme zu verlängern, die Kohlenstoff- und Abfallreduzierungen quantifizieren. Gesundheitsversorgungslieferketten sind für den Großteil der Branchenemissionen verantwortlich, was Beschaffungsteams unter Druck setzt, Umwelteinsparungen zu erzielen und gleichzeitig Compliance- und Leistungsziele einzuhalten. OEM-Nachhaltigkeitsoffenlegungen stärken die Produktverantwortung in Bezug auf Ressourceneffizienz und Lebenszyklusmanagement, und werkseitig zertifizierte Wiederaufbereitungsprogramme formalisieren diese Verpflichtungen in beschaffungsfertige Angebote[3]Agilent Technologies, "Zertifizierte gebrauchte LC/MS-Instrumente," . In der EU wird die wesentliche Wiederaufbereitung regulierter Geräte als Herstellung behandelt, was eine CE-Kennzeichnung und Marktüberwachungskontrollen erfordert, die die Qualität standardisieren und die Käuferunsicherheit verringern. Kalibrierungs- und Validierungsrahmen gemäß ISO/IEC 17025, ISO 13485 und FDA-Qualitätsvorschriften verpflichten Anbieter, Rückverfolgbarkeit, Unsicherheit und Korrekturmaßnahmen zu dokumentieren, um wiederaufbereitete Einheiten für klinische oder QC-Umgebungen prüfbereit zu halten[4]Joe DiMarino, "Die Rolle der Kalibrierung bei der Einhaltung gesetzlicher Vorschriften: FDA, ISO 9001 und AS9100," . Diese Compliance-Strukturen unterstützen den Wandel von opportunistischen Schnäppchen hin zu geplantem Flottenmanagement im Markt für wiederaufbereitete Laborgeräte.

Wachstum der akademischen und Forschungskapazitäten in aufstrebenden Volkswirtschaften

Staatlich geförderte Programme in Asien-Pazifik und Subsahara-Afrika erweitern Labore an Universitäten und Forschungseinrichtungen, was die kurzfristige Nachfrage nach kostengünstigen wiederaufbereiteten Systemen erhöht und mehrjährige Auffrischungszyklen in Gang setzt. Neue Zentren, die nationalen Forschungsagenden dienen, fügen Metabolomik-, Molekular-, Bildgebungs- und Charakterisierungsfähigkeiten hinzu und schaffen installierte Basen, die später in die zertifizierte Wiederaufbereitung einfließen, wenn Kohorten ihre Geräte erneuern. Universitäts-Industrie- und öffentlich finanzierte Initiativen verbessern die Gerätenutzung und fördern die gemeinsame Ressourcennutzung, was die Zirkulation zweckgeeigneter Instrumente zwischen Einrichtungen zu geringeren Stückkosten unterstützt. Panregionale digitale Infrastrukturprogramme erweitern die Konnektivität für Forschungs- und Bildungsnetzwerke, was wiederum analytische Instrumentierung für Umwelt-, klinische und datenintensive Anwendungen erfordert, wenn Labore in Betrieb gehen. Diese Entwicklungen unterstützen ein stetiges Wachstum bei der Einführung zertifizierter wiederaufbereiteter Geräte, bei dem Zuschüsse und Budgetobergrenzen validierte Leistung zu reduzierten Investitionskosten belohnen. Konkrete Beispiele umfassen groß angelegte universitäre Instrumentierungszentren und grenzüberschreitende Forschungskonnektivitätsinitiativen, die installierte Basen direkt erweitern und auf zukünftige Sekundärversorgungskanäle ausgerichtet sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeits-, Zuverlässigkeits- und Kalibrierungsbedenken aufgrund uneinheitlicher Wiederaufbereitungsstandards | -0.9% | Global, mit verstärkten Auswirkungen in FDA-regulierten Märkten (Nordamerika, EU) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Garantie- und Kundendienst-Unterstützung sowie mangelnde Prozessstandardisierung | -0.7% | Schwellenmärkte (Asien-Pazifik, Lateinamerika, Afrika) mit fragmentierten Händlernetzwerken | Mittelfristig (2–4 Jahre) |

| OEM-Softwarelizenzierungs- und End-of-Life-Support-Einschränkungen begrenzen die Wiederverwendung | -0.75% | Starke Auswirkungen in Nordamerika und Europa aufgrund strenger Durchsetzung von Rechten an geistigem Eigentum und regulierten Laborumgebungen | Langfristig (≥ 4 Jahre) |

| Teileobsoleszenz und Validierungskosten für regulierte Arbeitsabläufe | -0.8% | Global, mit den stärksten Auswirkungen in Pharmadrehscheiben (Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeits-, Zuverlässigkeits- und Kalibrierungsbedenken aufgrund uneinheitlicher Wiederaufbereitungsstandards

Die Kalibrierungsqualität bleibt ein zentrales Anliegen, wenn Wiederaufbereitungsstandards variieren, insbesondere dort, wo Labore FDA-, ISO- und CLIA-Anforderungen erfüllen müssen, die von einer engen Messkontrolle abhängen. Bundesbehördliche Nichtkonformitätsschreiben haben in den letzten Jahren häufig Kalibrierungslücken angesprochen, was die Käuferprüfung von Rückverfolgbarkeit, Unsicherheitsbudgets und in Anbieterverfahren eingebetteten Umgebungskontrollen erhöht. ISO 13485 und ISO/IEC 17025 erwarten dokumentierte Kalibrierungsketten zu nationalen Metrologiebehörden, definierte Toleranzen und die Untersuchung von Ereignissen außerhalb der Toleranz, um die Produktqualität über den gesamten Lebenszyklus aufrechtzuerhalten. Die FDA-Qualitätssystemanforderungen betonen auch definierte Kalibrierungsintervalle und Aufzeichnungen, die den Instrumentenstatus mit getesteten Chargen oder Proben verknüpfen, was Wiederaufbereiter dazu veranlasst, von Anfang an prüffähige Dokumentation bereitzustellen. CLIA und verwandte Leitlinien verstärken periodische Verifizierungsauslöser wie Reagenzchargenänderungen und Wartungsereignisse, was die Bedeutung eines zuverlässigen Servicezugangs für wiederaufbereitete Einheiten in klinischen Arbeitsabläufen erhöht. Labore mindern dieses Hemmnis, indem sie sich auf Anbieter standardisieren, die auf NIST oder BIPM zurückführbare Kalibrierungszertifikate, validierte Softwareversionen und zum Zeitpunkt der Kalibrierung dokumentierte Umgebungsbedingungen bereitstellen.

Begrenzte Garantie- und Kundendienst-Unterstützung sowie mangelnde Prozessstandardisierung

Garantievariabilität schafft Unsicherheit hinsichtlich Ausfallrisiko und Reparaturkosten, was Entscheidungen bei kleineren Laboren verlangsamen kann, die längere Ausfälle nicht verkraften können. OEM-zertifizierte wiederaufbereitete Einheiten umfassen häufig 12-monatige Garantien, Vor-Ort-Installation und optionale Servicestufen, während mittelständische Broker möglicherweise eine Abdeckung von 90 bis 180 Tagen mit Verlängerungen für ausgewählte Instrumententypen bieten. Die Softwarevalidierung fügt eine weitere Ebene hinzu, da selbst handelsübliche Tools, die in Qualitätsumgebungen eingesetzt werden, je nach Änderungsumfang eine definierte Verifizierung oder Validierung erfordern, was die Dokumentations- und Testpflichten bei Upgrades erhöht. Die FDA-Part-11-Anforderungen für elektronische Aufzeichnungen und Signaturen gelten ebenfalls, was Labore dazu verpflichtet, Instrumentensoftware und LIMS-Konfigurationen aufeinander abzustimmen, um die Datenintegrität zu wahren. Käufer reagieren, indem sie Verkäufer bevorzugen, die Installation, Bedienertraining und dokumentierte Softwarezustände anbieten, alles unterstützt durch Zugang zu Ersatzteilen und reaktionsschnellem Außendienst. Dieser Ansatz verkürzt die Inbetriebnahmezeit und senkt das Risiko ungeplanter Ausfallzeiten in regulierten Arbeitsabläufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Analyseinstrumente führen den Marktanteil an, während allgemeine Laborgeräte durch Verpackungsinnovationen angetrieben werden

Analyseinstrumente erzielten im Jahr 2025 im Markt für wiederaufbereitete Laborgeräte einen Umsatzanteil von 42,17 %, was die anhaltende Nachfrage nach LC-MS-, GC- und Spektroskopiesystemen widerspiegelt, die in Entdeckungs- und QC-Arbeitsabläufen eingesetzt werden. Beschaffungsteams leiten zunehmend Instrumente der letzten Generation in Inzahlungnahmeprogramme ein, die zertifizierte LC-MS-Plattformen mit dokumentierter Werksinspektion, Firmware-Updates und Garantieparität zurückgeben, was das Vertrauen in diese Kategorie für regulierte Anwendungen stärkt. Der Restwert wird durch Verkäufer gestärkt, die mehrmonatige Garantien, rückverfolgbare Kalibrierung und Installationsservices anbieten, während Käufer Verfügbarkeitserwartungen durch Servicestufen und präventive Wartungspläne formalisieren. Die Kalibrierungsdokumentation gemäß ISO 13485 und ISO/IEC 17025 bleibt zentral für die Platzierung wiederaufbereiteter Analysesysteme in Pharma-QC- und CLIA-Umgebungen, was Preisaufschläge für OEM-zertifizierte Einheiten gegenüber nicht zertifizierten Alternativen beeinflusst. Wenn Labore ältere Betriebssysteme oder Softwareversionen außer Betrieb nehmen, reduzieren Verkäufer, die validierte Softwarezustände bei Versand bereitstellen, den Inbetriebnahmeaufwand und beschleunigen Compliance-Freigaben. Diese Faktoren stärken gemeinsam die Kategorieführerschaft für Analyseinstrumente im Markt für wiederaufbereitete Laborgeräte.

Allgemeine Laborgeräte werden voraussichtlich die am schnellsten wachsende Produktkategorie mit einer CAGR von 7,43 % bis 2031 sein, unterstützt durch breite Anwendbarkeit in akademischen, klinischen und industriellen Laboren. Die Marktgröße für wiederaufbereitete Laborgeräte in diesem Segment profitiert von der schnellen Verfügbarkeit von Zentrifugen, Inkubatoren, Sicherheitswerkbänken, Waagen und Flüssigkeitshandhabungssystemen, die gemäß Laborakkreditierungsanforderungen zertifiziert werden können. Die Nachfrage wird durch modulare Automatisierung und nachhaltigkeitsorientierte Geräte gestärkt, die den Energie- oder Verbrauchsmaterialverbrauch reduzieren, was mit Kreislaufbeschaffungszielen übereinstimmt. Verkäufer differenzieren sich durch Garantiebreite und die Fähigkeit, mit dokumentierten IQ/OQ/PQ-Testprotokollen für eine schnelle Inbetriebnahme in geprüften Umgebungen zu liefern. Käufer bündeln zunehmend wiederaufbereitete allgemeine Geräte mit Starterpaketen und Schulungen, um neue Labore einzurichten oder bestehende Einrichtungen mit begrenzten Budgets zu erweitern. Dokumentationsqualität und -konsistenz bleiben die primären Auswahlkriterien, wobei Kalibrierungsnachverfolgbarkeit und definierte Servicewege die Entscheidungsgeschwindigkeit und das Vertrauen verbessern. Diese Dynamiken unterstützen eine nachhaltige Expansion für allgemeine Geräte im Markt für wiederaufbereitete Laborgeräte.

Nach Endnutzer: Pharma- und Biotechnologieunternehmen dominieren den Markt, während akademische und Forschungseinrichtungen durch erhöhte staatliche Zuschüsse ein schnelles Wachstum verzeichnen.

Pharma- und Biotechnologieunternehmen repräsentierten 32,28 % des Umsatzes im Jahr 2025, da F&E-Investitionen eine hohe Auslastung von LC-MS-, Chromatographie- und hochauflösenden Bildgebungsplattformen in Entwicklungs- und QC-Bereichen unterstützten. Aktive Inzahlungnahme- und Upgrade-Zyklen versorgen Sekundärkanäle mit gut gewarteten Anlagen, da neue Modalitäten den Instrumentierungsbedarf in Entdeckung und Analytik erweitern. OEM-Partnerschaften und Kapazitätserweiterungen, die auf die Herstellung und Dienstleistungen von Arzneimittelprodukten ausgerichtet sind, stärken den Gerätelebenszyklus vom Erstverkauf bis zum eventuellen zertifizierten Wiederverkauf. Investitionen in Bioprozess- und Analyseworkflows prägen weiterhin installierte Basen, die später den Markt für wiederaufbereitete Laborgeräte mit qualitätsdokumentierten Einheiten versorgen. Der Marktanteil für wiederaufbereitete Laborgeräte bei Pharmakäufern wird durch Garantieparität und Werksvalidierung gestützt, die Audit- und Akkreditierungsanforderungen erfüllen. Diese Elemente halten wiederaufbereitete Platzierungen für Nicht-GxP- und ausgewählte GxP-Kontexte praktikabel, in denen Dokumentation, Kalibrierungsnachverfolgbarkeit und Servicereaktionszeiten nachgewiesen sind.

Akademische und Forschungseinrichtungen werden voraussichtlich mit einer CAGR von 8,56 % bis 2031 am schnellsten wachsen, da öffentliche Programme die Laborkapazität erweitern und praktische Infrastruktur priorisieren. Indiens Vigyan-Dhara-Finanzierung unterstützt Instrumentierungszuschüsse für Einrichtungen, was die kurzfristige Nachfrage nach zertifizierten wiederaufbereiteten Systemen erhöht und mehrjährige Auffrischungszyklen für zukünftige Sekundärversorgung einleitet. Neue nationale Instrumentierungszentren und Universitäts-Industrie-Hubs bringen Metabolomik-, Molekular- und Charakterisierungsfähigkeiten online, oft mit wiederaufbereiteten Kits, die die Inbetriebnahme und Schulung beschleunigen. Beschaffungsteams in der Wissenschaft wägen Kalibrierungsdokumentation, Installation und Schulungsservices ab, um Akkreditierungs- und Zuschussberichterstattungsanforderungen zu erfüllen und gleichzeitig die Instrumentenverfügbarkeit zu maximieren. Lieferanten, die Garantieabdeckung, Starterpakete und Servicevereinbarungen kombinieren, unterstützen eine schnelle Einführung und langfristige Nutzung in Lehr- und Forschungslaboren. Diese Treiber erhalten die schnell wachsende akademische Kohorte im Markt für wiederaufbereitete Laborgeräte aufrecht.

Nach Vertriebskanal: OEM-zertifizierte Gebrauchtgeräteprogramme werden voraussichtlich führen, während unabhängige Wiederaufbereiter durch flexible Garantieinnovationen erheblich wachsen werden.

OEM-zertifizierte Gebrauchtgeräteprogramme erzielten im Jahr 2025 im Markt für wiederaufbereitete Laborgeräte einen Umsatzanteil von 48,13 %, was die Käuferpräferenz für Werksvalidierung, Originalteileersatz und Garantieparität widerspiegelt, die CLIA- und FDA-regulierte Arbeitsabläufe unterstützen. Das werkseitig zertifizierte LC-MS-Programm von Thermo Fisher Scientific umfasst eine 29-Punkte-Inspektion, Aufbereitung ausschließlich mit originalen Thermo Scientific-Teilen, Firmware- und Software-Updates, professionelle Installation durch Unity Lab Services und eine vollständige einjährige Garantie, die neuen Instrumenten entspricht. Agilents zertifiziertes Gebraucht-LC/MS-Portfolio garantiert Leistung nach Neugerätestandards, wird durch eine 12-monatige Garantie und Betriebsvalidierung unterstützt und bietet Finanzierungsoptionen wie Leasing, Miete, Inzahlungnahmen und Rückkäufe zur Erleichterung der Kapitalplanung. Inzahlungnahme-Workflows formalisieren die Sekundärbeteiligung weiter, indem sie Mehrmarkensysteme bewerten, Restwerte auf Upgrades anrechnen und kostenlose Entfernung bündeln, um Wechsel zu vereinfachen. Die regulatorische Konvergenz stärkt dieses Modell, da die FDA-Qualitätsmanagementsystemverordnung mit den ISO-13485-Anforderungen für Kalibrierungsnachverfolgbarkeit und Dokumentation übereinstimmt, die Wiederaufbereiter für die Prüfbereitschaft nachweisen müssen. Labore, die klinische oder QC-Arbeitsabläufe verwalten, priorisieren Zertifikate, die auf nationale Metrologiebehörden zurückführbar sind, und befolgen Kalibrierungsverifizierungspraktiken, die mit CLIA-Leitlinien übereinstimmen, um das Compliance-Risiko bei der Inbetriebnahme und im Routinebetrieb zu reduzieren.

Unabhängige Wiederaufbereiter werden bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen, begünstigt durch ein breiteres Mehrmarkeninventar, schnellere Durchlaufzeiten von bis zu 30–60 Tagen und flexible Garantien, die Käufer ansprechen, die Wert mit wesentlicher Abdeckung suchen. American Laboratory Trading listet Tausende von Instrumenten führender OEMs auf und bietet gebündelte Servicevereinbarungen an, die Organisationen helfen, Budgets zu strecken und gleichzeitig Verfügbarkeit und Leistung aufrechtzuerhalten. International Equipment Trading hebt Einsparungen von bis zu 70 % gegenüber Neulistenpreisen bei HPLC-, Massenspektrometer- und Elektronenmikroskopgeräten hervor, mit Garantien von neunzig Tagen bis zu zwei Jahren und Service über unabhängige oder OEM-Kanäle in den USA und im Ausland. Copia Scientific bietet werksgetestete Instrumente mit einer Standard-180-Tage-Teile-und-Arbeits-Garantie, verlängert auf ein Jahr für Flüssigkeitshandhabungsgeräte, sowie Vor-Ort-Installation, Schulung und Integration, die Startups und akademische Labore ansprechen. Digitale Marktplätze erweitern die Reichweite durch die Aggregation von Angeboten und qualifizierten Käufern, wobei LabX große Mengen an Produktangeboten, Lead-Flow und budgetbereiten Nutzern meldet, die Entdeckungs- und Kaufzyklen für Sekundärgeräte rationalisieren. Die Kanalwahl wird durch Dokumentations- und Kalibrierungszusicherungen beeinflusst, da CLIA-Verifizierungserwartungen und ISO/IEC-17025-Rückverfolgbarkeit viele Labore dazu veranlassen, Verkäufer zu bevorzugen, die NIST-rückverfolgbare Zertifikate und validierte Softwarezustände bei Versand bereitstellen.

Nach Aufbereitungsgrad: OEM-zertifizierte Gebrauchtgeräteprogramme werden voraussichtlich führen, während unabhängige Wiederaufbereiter durch flexible Garantieinnovationen erheblich wachsen werden.

OEM-werkseitig zertifizierte Einheiten machten im Jahr 2025 im Markt für wiederaufbereitete Laborgeräte 45,67 % des Umsatzes aus, was die Nachfrage nach standardisierten Aufbereitungsprotokollen, dokumentierten IQ/OQ/PQ und Kalibrierungsnachverfolgbarkeit widerspiegelt, die mit FDA-QMSR- und ISO-13485-Anforderungen übereinstimmen. Thermo Fisher beschreibt werkseitig zertifizierte LC-MS-Wiederaufbereitungsschritte, einschließlich Mehrpunktinspektion, Originalteileersatz in kritischen Subsystemen, Firmware- und Software-Updates sowie Vor-Ort-Installation unter einer vollständigen einjährigen Garantie, die neuen Instrumenten entspricht. Agilents zertifizierte Gebraucht-LC/MS-Instrumente werden einer Werksaufbereitung mit elektromechanischer und Betriebsvalidierung, kosmetischer Restaurierung sowie aktueller Firmware und Software unterzogen und können mit CrossLab-Serviceplänen für laufenden Support kombiniert werden. Kalibrierungspraktiken, die auf NIST oder BIPM mit dokumentierten Unsicherheitsbudgets zurückführbar sind, bleiben zentral für die Prüfbereitschaft in klinischen und Pharma-QC-Kontexten, was die Käuferpräferenz für OEM-zertifizierte Angebote in regulierten Arbeitsabläufen aufrechterhält. Labore, die unter Part-11- und CLIA-Anforderungen arbeiten, wählen häufig werkseitig zertifizierte Einheiten, um den Validierungsaufwand und das Strafrisiko zu minimieren, wobei Branchenleitlinien die Kosten der Nichteinhaltung und die Notwendigkeit überprüfbarer elektronischer Aufzeichnungen und Kalibrierungsprotokolle betonen. Da die Kreislaufbeschaffung zunimmt und Dokumentationsstandards strenger werden, sind werkseitig zertifizierte Einheiten als risikoärmere Platzierungen mit höherer Verfügbarkeitssicherheit in regulierten Umgebungen positioniert.

Drittanbieter-aufbereitete Instrumente werden bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen, angetrieben durch Kosten-Leistungs-Vorteile, die nicht regulierte akademische Forschung und viele industrielle QC-Anwendungen befriedigen. American Laboratory Trading und International Equipment Trading bieten Mehrmarkeninventare, 30–60-tägige Aufbereitungszyklen und Garantieoptionen von 180 Tagen bis zu einem Jahr und bis zu zwei Jahren an, die mit Budgetbeschränkungen übereinstimmen und gleichzeitig grundlegende Leistungsanforderungen erfüllen. Copia Scientific ergänzt aufbereitete Instrumente mit Installations-, Bedienertraining- und Integrationsservices, kombiniert mit einer Standard-180-Tage-Garantie und längeren Laufzeiten für ausgewählte Kategorien. Käufer und Prüfer prüfen weiterhin die Kalibrierungsintegrität, was seriöse Drittanbieter-Wiederaufbereiter dazu veranlasst, mit ISO/IEC-17025-akkreditierten Laboren zu kooperieren und Zertifikate bereitzustellen, die auf nationale Standards zurückführbar sind. Optionen im Ist-Zustand oder leicht gebraucht spielen auch weiterhin eine Rolle bei budgetbeschränkten Einrichtungen in aufstrebenden Regionen mit begrenzter Serviceabdeckung, sofern Verkäufer Instrumentenstatus, Softwareversionen und Kalibrierung zum Zeitpunkt des Verkaufs dokumentieren können, um eine zuverlässige Inbetriebnahme und grundlegende QA-Praktiken zu unterstützen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,74 % des Umsatzes im Markt für wiederaufbereitete Laborgeräte, unterstützt durch dichte Pharma- und Biotech-Cluster sowie ausgereifte Sekundärgerätekanäle. Bundes- und Akkreditierungsrahmen begünstigen ISO/IEC-17025-konforme Kalibrierungsanbieter, was die Nachfrage nach dokumentierter Wiederaufbereitung und Rückverfolgbarkeitsstandards stärkt. OEMs vertiefen weiterhin US-amerikanische Fertigungs- und Servicepartnerschaften, die den Lebenszyklusupport stärken und klare Wege zum zertifizierten Wiederverkauf bei der Flottenauffrischung bieten. Inzahlungnahmeprogramme und werkseitig zertifizierte Wiederaufbereitungsangebote bleiben in dieser Region aufgrund regulatorischer Strenge und Käuferpräferenzen für Garantieparität prominent. Broker und Händler ergänzen OEM-Kanäle durch Inventarbreite und flexible Garantien, während akademische Konsortien konfigurierte Kits für schnelle Laboreinrichtungen beziehen. Diese Elemente unterstützen die regionale Führungsposition und eine stetige Einführung im Markt für wiederaufbereitete Laborgeräte.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,90 % wachsen, der schnellsten unter den Regionen im Markt für wiederaufbereitete Laborgeräte. Universitäts- und nationale Laborerweiterungen bauen Kapazitäten in Prioritätsbereichen auf, und öffentliche Programme in großen Ländern lenken Mittel in Forschungsinfrastruktur und Ausbildung. Indiens Vigyan-Dhara-Zuweisung exemplifiziert diesen Trend und schafft eine Pipeline für neue und wiederaufbereitete Instrumente an Universitäten und Instituten. Regionale Hubs bauen auch fortschrittliche Instrumentierungszentren auf, die installierte Basen generieren werden, die auf zukünftige Sekundärversorgungskanäle ausgerichtet sind. Wenn Kohorten reifen und Upgrade-Zyklen beginnen, werden OEM-Inzahlungnahme- und zertifizierte Wiederaufbereitungsprogramme voraussichtlich weiter in Asien-Pazifik skalieren. Käufer in der Region konzentrieren sich auf Dokumentationsbereitschaft, Servicezugang und Softwarevalidierungsunterstützung, um Akkreditierungs- und Datenintegritätsanforderungen zu erfüllen. Diese Entwicklungen unterstützen eine nachhaltige regionale Überperformance im Markt für wiederaufbereitete Laborgeräte.

Europa hält einen bedeutenden Anteil im Markt für wiederaufbereitete Laborgeräte, da strenge Qualitäts- und Sicherheitsvorschriften Dokumentationserwartungen für wiederaufbereitete Einheiten normalisieren. CE-Kennzeichnungsanforderungen für die wesentliche Wiederaufbereitung regulierter Geräte erhöhen Compliance-Schwellen, reduzieren aber auch die Unsicherheit für Käufer, indem sie die Qualität in den Mitgliedstaaten standardisieren. Führende OEMs investieren weiterhin in europäische Fertigungs- und Servicestandorte, was das Lebenszyklusmanagement und zertifizierte Wiederverkaufswege für Instrumente unterstützt, die den Primärservice verlassen. Breitere Nachhaltigkeitsinitiativen motivieren Einrichtungen, die Anlagenlebensdauer zu verlängern und Kreislaufbeschaffungsregeln zu übernehmen, die Wiederaufbereitung und Rücknahmeoptionen mit nachweisbaren Umweltvorteilen wertschätzen. Insgesamt unterstützen diese Dynamiken eine dauerhafte Nachfrage nach dokumentierten wiederaufbereiteten Systemen, die regulierten Arbeitsabläufen und ESG-Richtlinien in Europa entsprechen.

Im Nahen Osten und Afrika sowie in Südamerika schreitet der Markt für wiederaufbereitete Laborgeräte voran, da Regierungen und Universitäten Forschungs- und Testkapazitäten aufbauen. Grenzüberschreitende digitale Infrastruktur, die Tausende von Einrichtungen verbindet, katalysiert die Geräteanfrage für wissenschaftliche Programme, was installierte Basen erweitert, die später in Sekundärkanäle recycelt werden. Öffentlich-private Programme, die die Forschungsförderungskapazität stärken und die Gerätenutzung fördern, verbessern den Zugang zu Instrumenten und unterstützen gemeinsame Ressourcenmodelle. Käufer in diesen Regionen priorisieren Zuverlässigkeit, Kalibrierungsnachverfolgbarkeit und Zugang zu Ersatzteilen, um die Verfügbarkeit bei begrenzten lokalen Serviceoptionen aufrechtzuerhalten. Broker und OEMs, die Fernunterstützung, dokumentierte Installation und klare Garantiebedingungen anbieten, sind positioniert, die Einführung zu beschleunigen.

Wettbewerbslandschaft

Der Markt für wiederaufbereitete Laborgeräte bleibt mäßig fragmentiert, mit zwei unterschiedlichen Wettbewerbsmodellen. OEM-Wiederaufbereiter nutzen Werksprozesse, um zertifizierte Gebrauchtinstrumente mit Mehrpunktinspektionen, Originalteilen, Firmware-Updates und 12-monatigen Garantien zu liefern, alles kombiniert mit professioneller Installation und Servicestufen. Spezialisierte Broker aggregieren Mehrbesitzeranlagen aus Stilllegungen und Inzahlungnahmen, bereiten sie dann auf und konfigurieren sie nach Käuferanforderungen mit variablen Garantiebedingungen von 90 bis 365 Tagen und Optionen zur Verlängerung der Abdeckung. Das erste Modell verankert Vertrauen durch dokumentierte Compliance und Garantieparität, während das zweite durch Inventarbreite, Preis und Durchlaufgeschwindigkeit konkurriert. Diese Modelle koexistieren zunehmend, da OEM-Inzahlungnahmen Anlagen der letzten Generation erfassen und Broker Kategorie- und Preislücken in verschiedenen Regionen im Markt für wiederaufbereitete Laborgeräte füllen.

Strategische Schritte prägen weiterhin Beteiligung und Skalierung. OEMs haben zertifizierte LC-MS-Programme mit 29-Punkte-Inspektionen und einjährigen Garantien eingeführt, um Neugerätegarantien zu spiegeln, einschließlich Vor-Ort-Installation und Leistungsverifizierung, was die Einführungshürde und das Prüfrisiko senkt. Agilents zertifiziertes Gebraucht-LC/MS-Portfolio formalisiert Leistungsstandards, die neuen Einheiten entsprechen, und umfasst 12-monatige Garantie und Validierungsunterstützung, was den Zugang für regulierte Arbeitsabläufe erweitert. Upgrade- und Rücknahmekampagnen, einschließlich Barcode-Leserprogrammen und Geräteinzahlungnahmevereinbarungen, rationalisieren die Flottenmodernisierung und erfassen gleichzeitig Restwerte und ermöglichen eine Kreislaufbeteiligung in großem Maßstab. Diese Initiativen integrieren die Wiederaufbereitung in das geplante Lebenszyklusmanagement im Markt für wiederaufbereitete Laborgeräte.

Technologiepartnerschaften signalisieren eine nächste Phase, in der KI- und Orchestrierungsplattformen die Verfügbarkeit und Validierungsbereitschaft sowohl für neue als auch für wiederaufbereitete Anlagen verbessern. Kollaborative Arbeit an Agent-zu-Agent-Workflows und natürlichsprachlichem Experimentdesign deutet auf einen Wandel hin zu autonomer Orchestrierung hin, die den Methodentransfer standardisieren und menschliche Fehler bei der Inbetriebnahme oder Wiederinbetriebnahme von Geräten reduzieren kann. KI-gestützte Konfiguration, Ferndiagnose und vorausschauende Wartung helfen, Ausfälle zu reduzieren und die Einhaltung von Laborsoftwarevalidierungspraktiken zu unterstützen. Diese digitale Schicht kommt wiederaufbereiteten Einsätzen zugute, die schnelle Inbetriebnahmen mit begrenzten internen Ressourcen erreichen müssen. Repräsentative Kooperationen und Produkteinführungen von Laborautomatisierungs- und Informatiksanbietern deuten auf eine breitere Einführung von KI-Unterstützungstools in Laboren bis 2026 hin. Diese Entwicklung stärkt den Markt für wiederaufbereitete Laborgeräte durch verbesserte Inbetriebnahme-, Dokumentations- und Verfügbarkeitsergebnisse.

Marktführer im Bereich wiederaufbereitete Laborgeräte

Agilent Technologies, Inc.

Becton, Dickinson and Company

Bruker Corporation

Revvity, Inc.

Thermo Fisher Scientific, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GenTech Scientific veröffentlichte technische Updates zu Massenspektrometrieanwendungen und hob Fortschritte im Verständnis der Analyseleistung für Laboranwender hervor. Das Unternehmen betonte die verbesserte Interpretation und Optimierung der Massenspektrometrieauflösung in Laborarbeitsabläufen. Dieser Inhalt unterstützte eine bessere Nutzung von Analyseinstrumenten, die häufig in wiederaufbereiteten Laborumgebungen eingesetzt werden. Er spiegelte ein anhaltendes Engagement bei der Unterstützung von Nutzern wiederaufbereiteter Analysegeräte wider.

- April 2025: Surplus Solutions LLC ging eine Partnerschaft mit Certified Genetool ein, um seine Lebenszyklusmanagementfähigkeiten für Laborgeräte zu erweitern. Die Zusammenarbeit konzentrierte sich auf die Wiederaufbereitung, Wartung und Umverteilung gebrauchter Laborinstrumente in den Pharma- und Biotechnologiesektoren. Die Partnerschaft stärkte die Verfügbarkeit zertifizierter wiederaufbereiteter Analyse- und allgemeiner Laborgeräte. Sie unterstützte die steigende Nachfrage nach kostengünstigen Laborlösungen in Forschungs- und Produktionsumgebungen.

Berichtsumfang des globalen Markts für wiederaufbereitete Laborgeräte

Gemäß dem Berichtsumfang bezieht sich wiederaufbereitetes Laborgerät auf zuvor verwendete Laborinstrumente, die professionell inspiziert, repariert, neu kalibriert und getestet wurden, um sie auf funktionale und betriebliche Standards wiederherzustellen. Diese Instrumente werden entweder von OEMs oder zertifizierten Drittanbieter-Wiederaufbereitern wiederhergestellt, um eine zuverlässige Leistung zu gewährleisten. Sie werden häufig zu geringeren Kosten als neue Geräte weiterverkauft und behalten dabei eine akzeptable Qualität und Genauigkeit für Forschungs-, Diagnose- und Analyseanwendungen.

Der Markt für wiederaufbereitete Laborgeräte ist nach Produkttyp, Endnutzer, Vertriebskanal, Aufbereitungsgrad und Geografie segmentiert. Nach Produkttyp ist der Markt in Analyseinstrumente, allgemeine Laborgeräte, Biowissenschaftsgeräte und klinische Diagnostikgeräte segmentiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungseinrichtungen, klinische und Diagnostiklabore, Auftragsforschungsorganisationen (CROs) sowie Krankenhäuser und Gesundheitseinrichtungen segmentiert. Nach Vertriebskanal ist der Markt in OEM-zertifizierte Gebrauchtgeräteprogramme, unabhängige Wiederaufbereiter/Händler sowie Online-Marktplätze und Auktionen segmentiert. Nach Aufbereitungsgrad ist der Markt in OEM-werkseitig zertifiziert, drittanbieter-aufbereitet sowie im Ist-Zustand/leicht gebraucht mit Garantie segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktwerte (in USD) für die oben genannten Segmente.

| Analyseinstrumente |

| Allgemeine Laborgeräte |

| Biowissenschaftsgeräte |

| Klinische Diagnostikgeräte |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| Klinische und Diagnostiklabore |

| Auftragsforschungsorganisationen (CROs) |

| Krankenhäuser und Gesundheitseinrichtungen |

| OEM-zertifizierte Gebrauchtgeräteprogramme |

| Unabhängige Wiederaufbereiter/Händler |

| Online-Marktplätze und Auktionen |

| OEM-werkseitig zertifiziert |

| Drittanbieter-aufbereitet |

| Im Ist-Zustand/leicht gebraucht mit Garantie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Produkttyp | Analyseinstrumente | |

| Allgemeine Laborgeräte | ||

| Biowissenschaftsgeräte | ||

| Klinische Diagnostikgeräte | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungseinrichtungen | ||

| Klinische und Diagnostiklabore | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Krankenhäuser und Gesundheitseinrichtungen | ||

| Nach Vertriebskanal | OEM-zertifizierte Gebrauchtgeräteprogramme | |

| Unabhängige Wiederaufbereiter/Händler | ||

| Online-Marktplätze und Auktionen | ||

| Nach Aufbereitungsgrad | OEM-werkseitig zertifiziert | |

| Drittanbieter-aufbereitet | ||

| Im Ist-Zustand/leicht gebraucht mit Garantie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die CAGR für den Markt für wiederaufbereitete Laborgeräte im Zeitraum 2026–2031 und welchen Wert wird der Markt bis 2031 erreichen?

Der Markt für wiederaufbereitete Laborgeräte wird voraussichtlich mit einer CAGR von 6,83 % von 2026 bis 2031 wachsen und bis 2031 einen Wert von 39,21 Milliarden USD erreichen.

Welche Produktkategorie führt und welche wächst am schnellsten im Markt für wiederaufbereitete Laborgeräte?

Analyseinstrumente führten im Jahr 2025 mit einem Umsatzanteil von 42,17 %, während allgemeine Laborgeräte mit einer CAGR von 7,43 % bis 2031 die am schnellsten wachsende Kategorie sind.

Welches Endnutzersegment ist das größte im Markt für wiederaufbereitete Laborgeräte und welches ist der Wachstumsführer?

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 32,28 % des Umsatzes, während akademische und Forschungseinrichtungen mit einer CAGR von 8,56 % bis 2031 am schnellsten wachsen.

Welche Region hält den größten Anteil und welche expandiert am schnellsten im Markt für wiederaufbereitete Laborgeräte?

Nordamerika hielt im Jahr 2025 36,74 % des Umsatzes, während Asien-Pazifik mit einer CAGR von 8,90 % über 2026–2031 voraussichtlich am schnellsten wachsen wird.

Welche Faktoren reduzieren das Risiko für Käufer im Markt für wiederaufbereitete Laborgeräte am stärksten?

Werkseitig zertifizierte Gebrauchtgeräteprogramme, ISO-konforme Kalibrierungsnachverfolgbarkeit, einjährige Garantien und professionelle Installation reduzieren das Risiko und beschleunigen die Inbetriebnahme in regulierten Umgebungen.

Wie beeinflussen Kreislaufwirtschaftspolitiken Beschaffungsentscheidungen in diesem Bereich?

Nachhaltigkeitsmandate und dokumentierte Rücknahme- oder Inzahlungnahmeprogramme fördern die validierte Wiederaufbereitung, was ESG-Ziele unterstützt und die Beschaffung in Richtung geplantes Lebenszyklusmanagement verschiebt.

Seite zuletzt aktualisiert am: