実験室用温度制御ユニット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

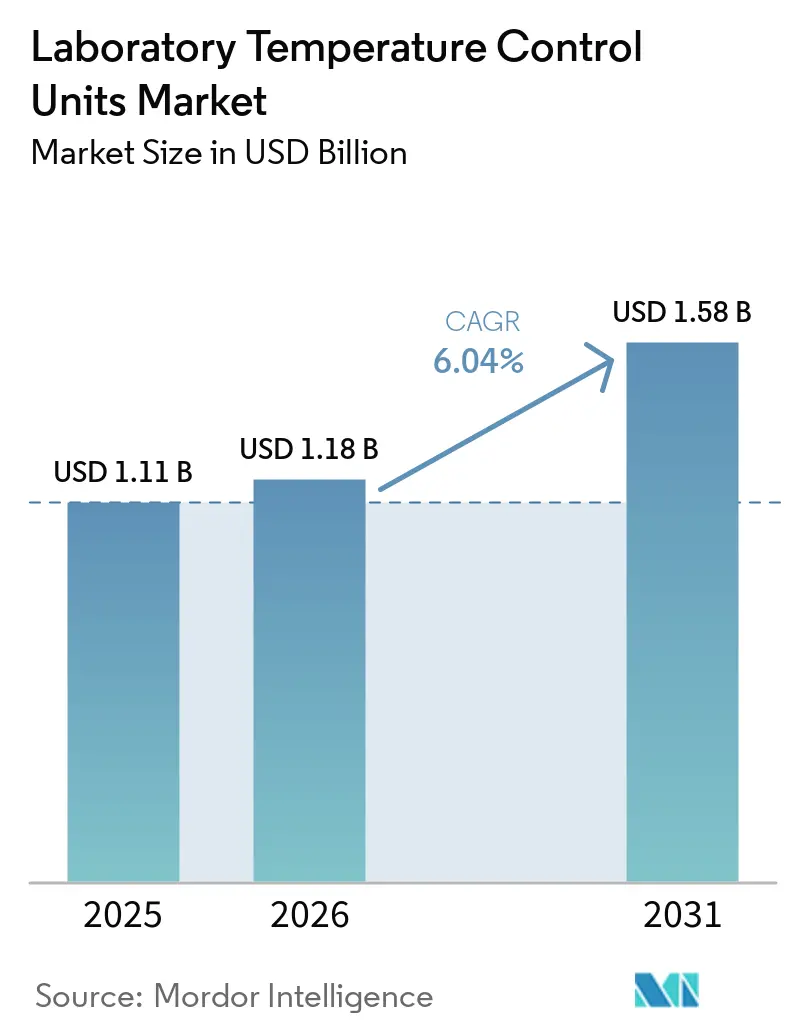

| 市場規模 (2026) | 1.18 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

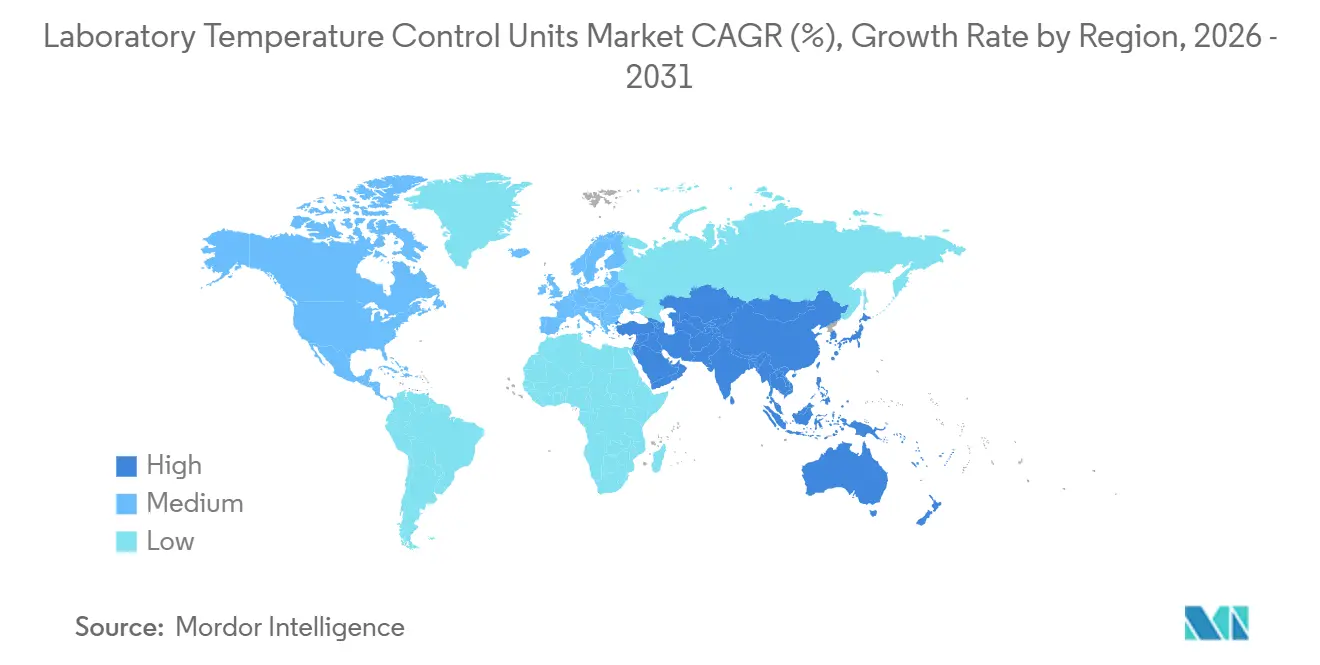

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

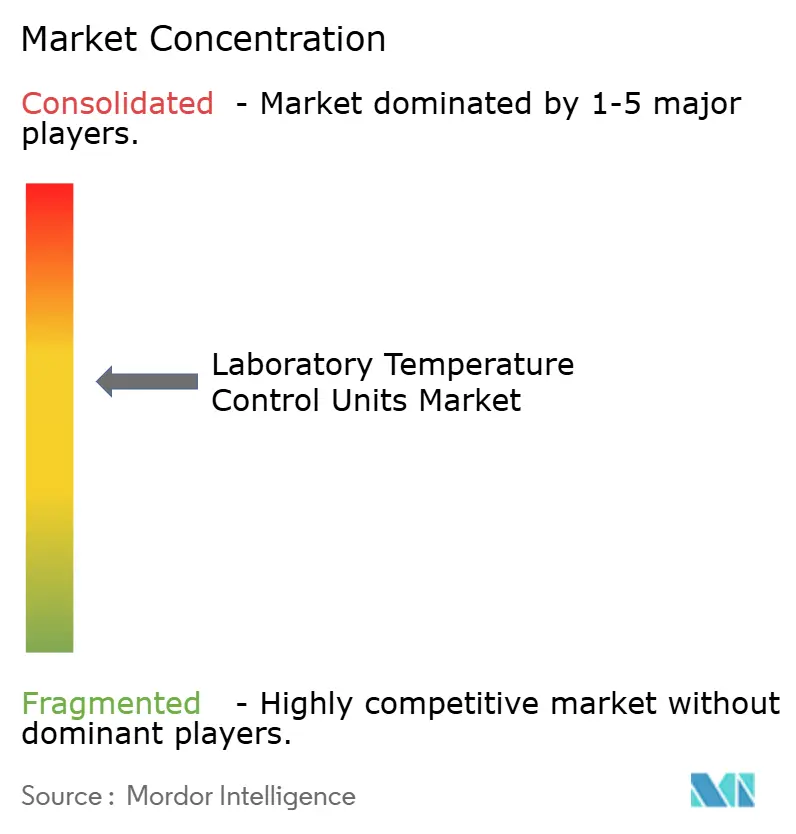

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室用温度制御ユニット市場分析

実験室用温度制御ユニット市場規模は、2025年の11億1,000万米ドルおよび2026年の11億8,000万米ドルから、2031年までに15億8,000万米ドルに拡大し、2026年から2031年にかけてCAGR 6.04%を記録する見込みです。

高い地球温暖化係数を持つ冷媒の段階的廃止に向けた政策圧力が、ベンチトップおよびフロアスタンディング型プラットフォームの両方にわたる設計上の選択を再形成し、製品更新サイクルを加速させており、これが成熟した実験室における複数年にわたる買い替え需要を支えています。質量分析、電子顕微鏡、その他の精密機器のスループットの急速な向上により、より厳密な熱安定性と高い稼働率への需要が高まっており、実験室用温度制御ユニット市場においてプレミアム製品の採用が拡大しています。北米はチラーに関する厳格なエネルギーおよび性能規制の恩恵を受けており、アジア太平洋地域は製薬および半導体分野への設備投資の勢いを増しており、実験室用温度制御ユニット市場における導入済みベースの成長を加速させています。メーカーは、自然冷媒ポートフォリオ、可変速コンプレッサー、および規制環境においてデータの完全性を保護するためにバリデーション済みワークフローと統合されるデータロギング機能に沿ったロードマップを策定しています。[1]欧州委員会、「ドキュメント - フッ素系ガス規制 - フッ素化温室効果ガス」、欧州委員会、climate.ec.europa.eu

主要レポートのポイント

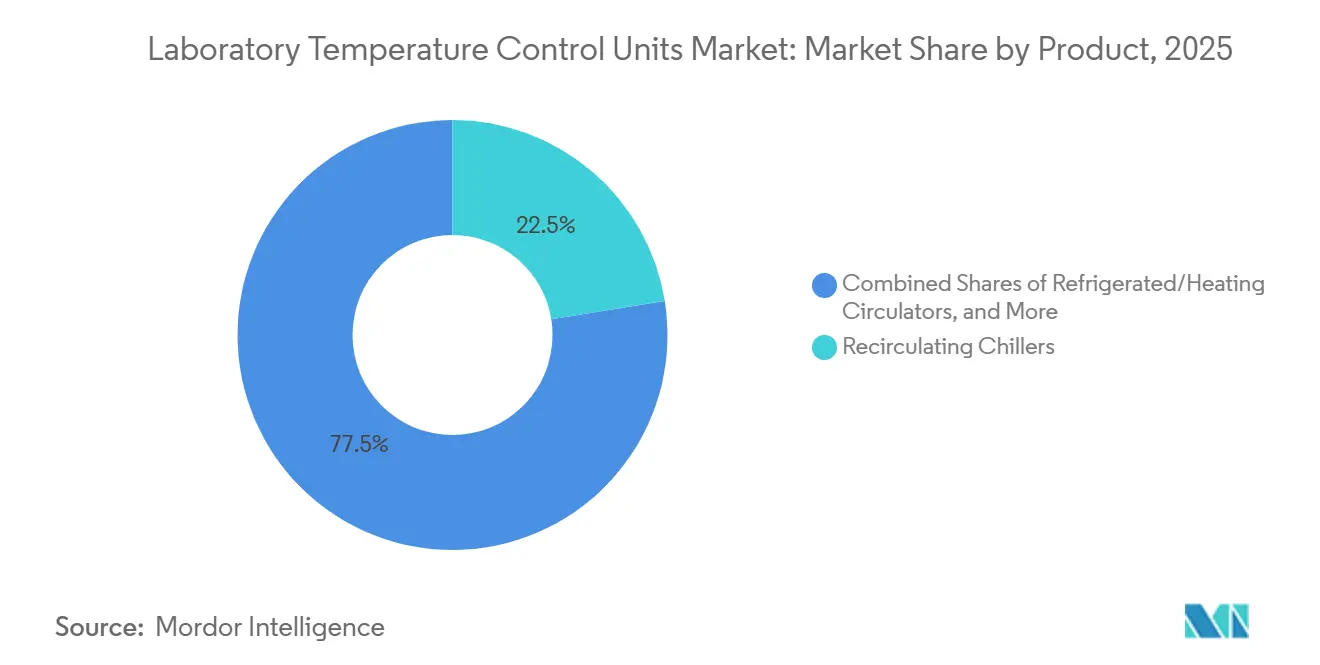

- 製品別では、循環式チラーが2025年に22.45%の収益シェアをリードし、高度動的温度制御システムは2031年にかけてCAGR 8.85%で成長する見込みです。

- 冷却技術別では、空冷式システムが2025年に46.22%のシェアを占め、熱電式ペルチェユニットはCAGR 8.03%で拡大する見通しです。

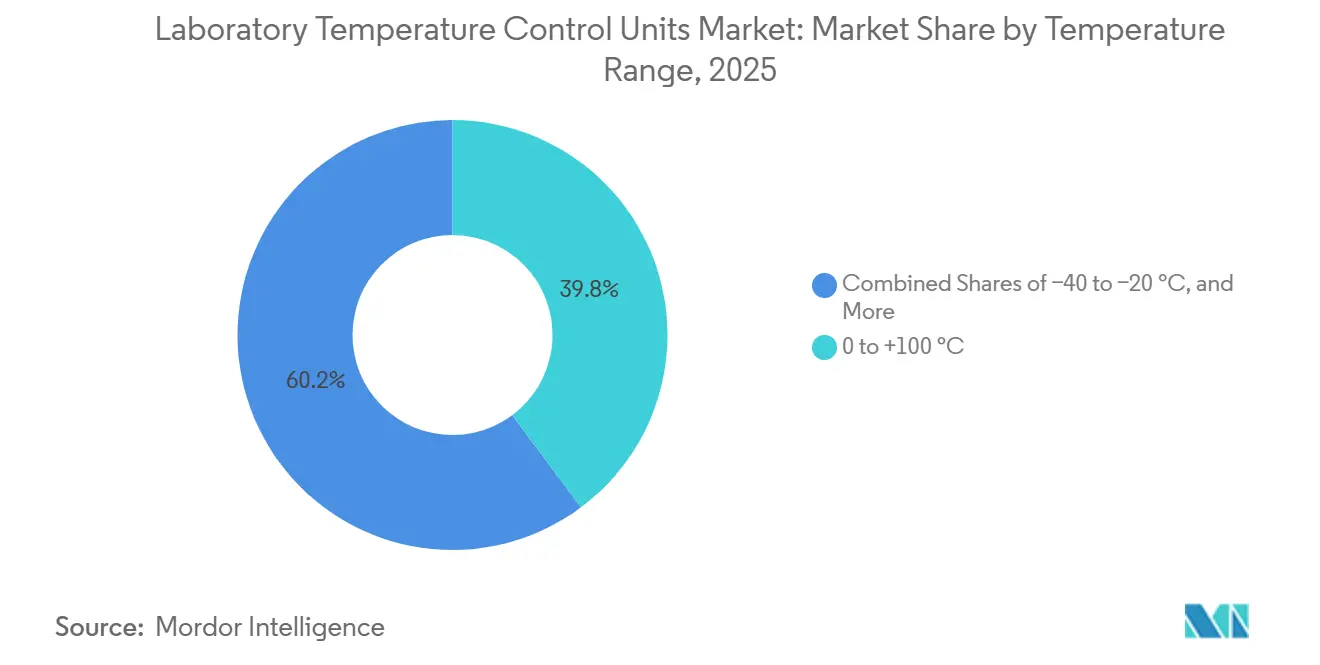

- 温度範囲別では、0〜+100°Cの区分が2025年に39.80%のシェアを占め、−40°C未満のシステムは2031年にかけてCAGR 9.39%で拡大する予測です。

- 容量別では、2〜5kWの区分が2025年に28.22%のシェアを保持し、0.5kW未満のユニットはCAGR 8.86%で成長する見込みです。

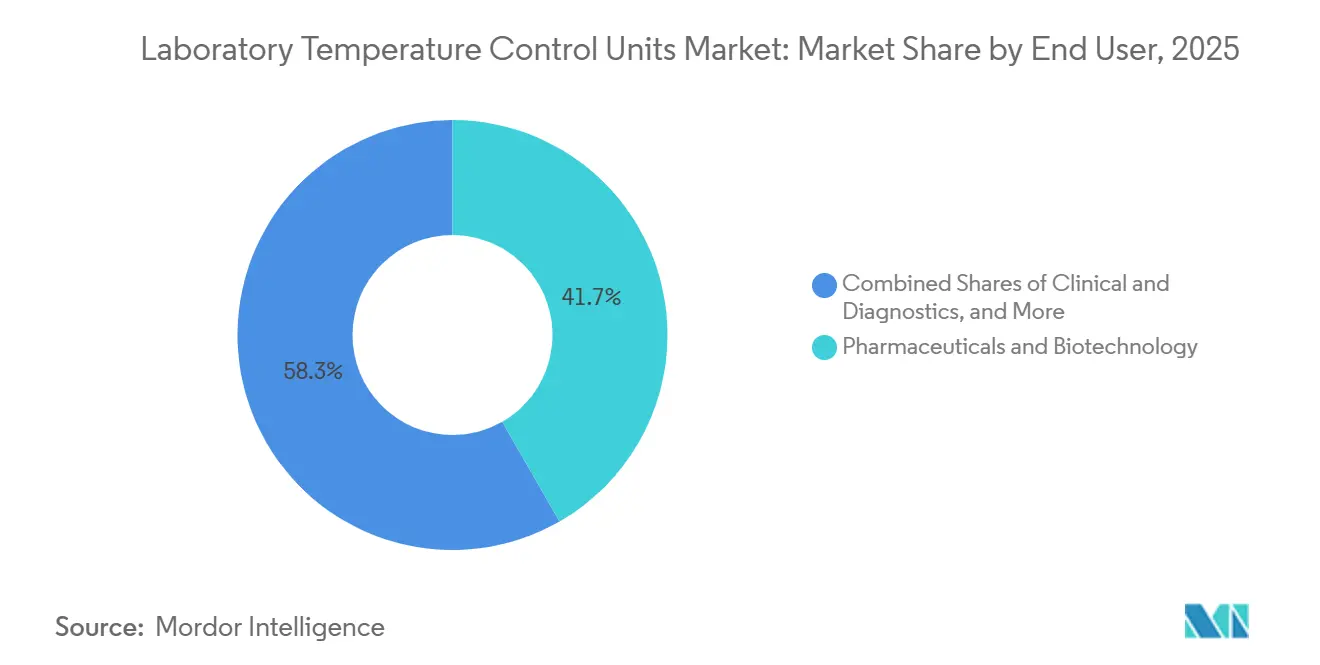

- エンドユーザー別では、製薬・バイオテクノロジーが2025年に41.72%のシェアを占め、臨床・診断分野はCAGR 7.01%で成長する予測です。

- 用途別では、分析機器サポートが2025年に24.93%のシェアを保持し、バイオプロセッシングおよびコールドチェーン実験室はCAGR 8.03%で拡大する見通しです。

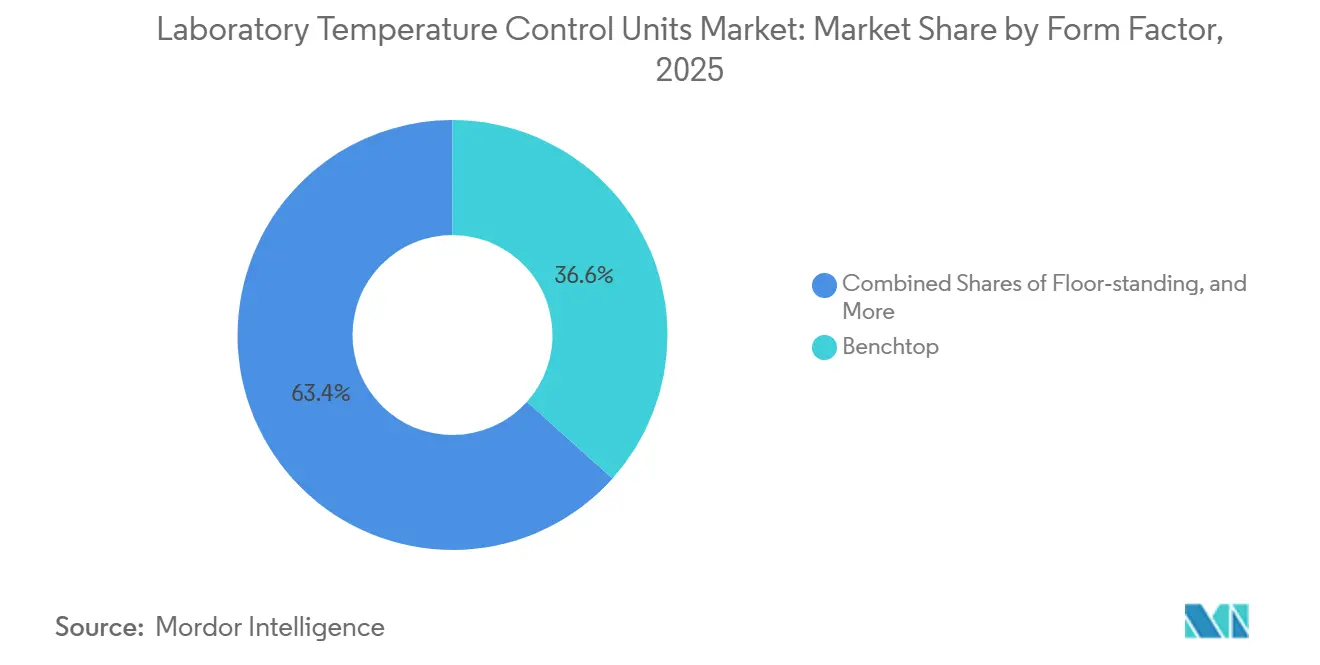

- フォームファクター別では、ベンチトップ型が2025年に36.63%のシェアをリードし、統合型またはOEMモジュールはCAGR 7.58%で成長する予測です。

- 流通チャネル別では、直接販売が2025年に61.83%のシェアを占め、電子商取引はCAGR 7.46%で拡大する見込みです。

- 地域別では、北米が2025年に34.82%の収益を獲得し、アジア太平洋地域は2031年にかけてCAGR 10.48%を記録する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の実験室用温度制御ユニット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬・バイオテクノロジーの研究開発強化が精密熱制御需要を押し上げる | +1.8% | 北米およびアジア太平洋地域のコア市場に集中した利益を伴うグローバル規模 | 中期(2〜4年) |

| アジア太平洋地域の実験室整備と機器設置が温度制御ユニットの導入済みベースを拡大 | +1.5% | 中国、インド、シンガポール、台湾、東南アジアへの波及 | 短期(2年以内) |

| 低地球温暖化係数冷媒への規制シフトが製品更新と改修を加速 | +1.2% | 欧州、北米、輸出志向のアジア太平洋地域メーカーへの採用圧力 | 中期(2〜4年) |

| 実験室の持続可能性、エネルギーおよび水効率基準がシングルパス冷却を循環式システムに置き換える | +0.9% | 北米、西欧、中東の学術機関で新興 | 長期(4年以上) |

| より高いスループットと稼働率を持つ分析機器の冷却需要の増大 | +1.1% | グローバル、特に製薬品質管理実験室および受託試験施設 | 短期(2年以内) |

| マイクロフルイディクス、オルガンオンチップ、生細胞イメージングにおける熱電式またはペルチェ制御の採用 | +0.7% | 北米および欧州連合の研究機関、シンガポールおよび日本での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクノロジーの研究開発強化が精密熱制御需要を押し上げる

パイプラインの圧力と特許の崖により、バイオファーマは2026年に実験室への設備投資を維持または増加させることを余儀なくされており、これにより高価値アッセイを厳密な許容範囲内に保つために必要な精密冷却・加熱システムの導入済みベースが拡大しています。調査対象の研究開発リーダーは2025年に実験室の近代化によるスループットとエラー率の改善を強調しており、それらの優先事項は現在、規制対象実験室においてデータの完全性を保護するより厳密なセットポイント制御とバリデーション済みデータロギングを求める調達仕様へと波及しています。バイオロジクス、細胞療法、次世代モダリティへの資本が流入するにつれ、冷却要件は従来のワークフローよりも狭い反応速度論および安定性ウィンドウのための動的温度制御へとシフトしており、実験室用温度制御ユニット市場においてプレミアム製品の採用が拡大しています。2025年および2026年における中国での経営幹部レベルのパートナーシップにより、取引価値は新しい実験室と分析コアを拡張しているサイトへと振り向けられ、アジア太平洋地域のハブにおける熱制御のアドレス可能な導入済みベースが拡大しています。

インドのBio SHAKTI配分(5年間で約10億8,000万米ドル)は、国立製薬教育研究所、臨床試験サイト、バイオシミラー生産能力のアップグレードが稼働する2026年に実行されており、合成、バリデーション、ステージングワークフロー全体にわたる循環式チラー、冷却循環装置、ウォーターバスへの需要を高めています。この一連の取り組みにより、実験室あたりの仕様密度が向上し、実験室用温度制御ユニット市場における更新サイクルが拡大しています。

アジア太平洋地域の実験室整備と機器設置が温度制御ユニットの導入済みベースを拡大

中国の医薬品生産は2025年の3.6%に対し2026年に6.6%増加しており、これにより設備予算がよりバイオファーマ志向のパイプラインと整合し、研究開発から品質管理に至る各段階での温度制御ニーズが強化されています。台湾の工業技術研究院は2026年2月に12インチ半導体パイロットラインの起工式を行い、2027年末までの完成を目標としており、サブ0.1°Cの安定性を必要とするリソグラフィ、エッチング、計測ツール周辺の精密冷却需要が拡大しています。2026年のインドにおける複数の拡張プロジェクト(ウジャインのAlkemの製剤サイトおよびダバサのLupinのペプチド生産能力を含む)では、バリデーション済みスイートにおける複数反応器の熱負荷を管理するために集中型または モジュール型の温度制御アーキテクチャが組み込まれています。

アジア太平洋地域における分析機器の増加するベースは、デジタル制御を介して統合しアラームのためにネットワーク化できるコンパクトチラーへのポイントオブユース需要も高めており、実験室用温度制御ユニット市場への参入ポイントを広げています。上海、蘇州、ハイデラバード、新竹のクラスター全体でクリーンルームと機器密度が増加しており、サイトあたりの温度制御ユニット普及率の向上を支えています。製薬と半導体プロジェクトのその組み合わせにより、アジア太平洋地域のインテグレーターがグローバルバリデーション標準に仕様を同期させるにつれ、適合ユニットのリードタイムが短縮され、実験室用温度制御ユニット市場における導入済みベースの成長率が向上しています。

低地球温暖化係数冷媒への規制シフトが製品更新と改修を加速

欧州連合のフッ素系ガス規制2024/573は、2027年1月から地球温暖化係数750以上の冷媒を使用する12kW超の固定式チラーを制限し、安全規格が義務付けない限り2032年1月までに12kW以下のユニットのフッ素系ガスの排除を要求しており、これにより高地球温暖化係数の化学物質の設計からの撤退が強制され、ライフサイクル交換が加速されています。R-404Aの価格はクォータ引き締めに伴い急騰し、これにより二酸化炭素やプロパンなどの自然冷媒への再設計が促進され、異なる熱力学的条件下で安定性を維持する耐圧部品と新しい制御戦略への需要が高まりました[3]SMC Corporation、「欧州連合フッ素系ガス規制に関するSMCガイド」、SMC Corporation、smc.eu。米国環境保護庁は2025年9月に、可燃性および高圧冷媒の安全基準を適合機器の入手可能性に合わせるための適合期日延長を提案し、冷却遠心分離機や半導体チラーなどのカテゴリーに追加時間を与えながらも、全体的な移行を確定させました。

カナダの264〜528kWの範囲の水冷式正排気量チラーに関するエネルギー効率基準は、明示的なCOPおよびIPLVベンチマークを設定しており、可変速および高効率熱交換器を推進し、これが実験室グレードのプラットフォームにも波及して調達基準に影響を与えています。これらの政策変更により、買い手は更新サイクルを前倒しし、自然冷媒と高いエネルギー性能を持つユニットを優先するよう促され、実験室用温度制御ユニット市場においてプレミアムミックスが増加しています。R-744またはR-290ポートフォリオを事前認証したベンダーは、欧州連合、米国、カナダ全体でコンプライアンス主導の需要を獲得する立場にあります。

実験室の持続可能性:エネルギーおよび水効率基準がシングルパス冷却を循環式システムに置き換える

米国主要都市圏の水道料金と排水許可により、実験室はワンスルー冷却を終了し、水使用量を削減して機器スイートあたりの熱負荷を安定させる循環式チラーの採用を迫られています。連続稼働のガスクロマトグラフ質量分析計および液体クロマトグラフ質量分析計のスタックはシングルパスシステムにおける最大の水使用者の一つであるため、閉ループユニットへの置き換えにより多くのサイトで迅速な光熱費節約が実現し、環境報告が改善されます。可変速ファンとポンプ、熱回収オプション、適応制御ロジックを備えたエネルギー効率の高いチラーは、買い手が総所有コストと持続可能性の実績に注目するにつれて支持を集めています。

持続可能性規則は、密集した実験室における騒音と熱負荷の制約にも反映されており、性能と快適性およびHVAC負担のバランスをとるプレミアム構成を支持しています。この一連の要因により、施設が循環と効率を標準運用基準に組み込むにつれ、実験室用温度制御ユニット市場における改修および新設需要が拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新しいフッ素系ガスまたは地球温暖化係数制限による適合コストと再設計 | -0.8% | 欧州は即時、北米は段階的、アジア太平洋地域の輸出メーカー | 短期(2年以内) |

| 制約された実験室スペースにおける総所有コストの制約 | -0.5% | 北米、欧州、アジア太平洋地域の大都市の都市型研究センター | 中期(2〜4年) |

| 新しい実験室における中央プラントまたは閉ループへの移行が一部のベンチトップチラー需要を減少させる | -0.4% | 北米および西欧の新規実験室建設、シンガポールおよび湾岸協力会議諸国で新興 | 長期(4年以上) |

| 技術者認定と低地球温暖化係数冷媒のサービス複雑性 | -0.3% | グローバル、HVAC訓練インフラが限られた新興市場で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フッ素系ガス・地球温暖化係数制限による適合コストと再設計

自然冷媒への移行は、小型および中容量ユニットにコストと複雑性を加える可燃性または高圧設計要件を課し、規模を持たないベンダーのマージンを侵食しています。A3冷媒に制限のある実験室キャンパスは、換気と安全インターロックを設計するか、依然としてフットプリントと電力を複雑にする代替品を選択しなければならず、一部の転換を遅らせています。米国環境保護庁は2025年9月に、安全基準のタイミングと性能ギャップにより特定の用途が適合延長を必要としたと指摘しており、精密カテゴリーにおいて依然として解決中の工学的複雑性を確認しています。2025年から2026年にかけての欧州のガイダンスと業界ノートは、高地球温暖化係数冷媒に対するクォータの引き締めと新たな禁止がサービスコストを引き上げ、一部の導入済み機器を陳腐化させることを示唆しており、これにより耐用年数終了の決定が加速しますが、買い手が選択肢を評価する中で近期の購入が遅延する可能性があります。

地域ごとに複数のSKUを認定するか、最も厳格なプラットフォームに収束させる必要性により、市場投入速度が低下し、ベンダーのパイプラインが圧縮される可能性があります。これらの要因は2026年の一部の発注を抑制しますが、実験室用温度制御ユニット市場全体における適合交換品への中期的な需要を変えるものではありません。

制約された実験室スペースにおける総所有コストの制約

ベンチトップおよびフロアスタンディング型チラーは、密集した実験室において室内熱負荷と騒音レベルを増加させる可能性があり、建物が容量制約を受けている場合にHVAC負担を加え、総所有コストを引き上げます。ベンダーは可変速ファンと低騒音設計を導入して音響への影響を低減していますが、プレミアム構成はベースラインの空冷ユニットに比べて初期価格を引き上げます。流通業者は、予算が限られた買い手が長期的な電力およびHVACコストにもかかわらず空冷ユニットを選択し続けていると報告しており、一部のセグメントにおける効率主導のアップグレードを遅らせています。

水冷オプションは室内熱を排除しますが、建物のループや配管が必要であり、賃貸またはモジュール型スペースでは常に利用可能とは限りません。HVACの節約が控えめな場合、プレミアム低騒音チラーとベースラインユニットの差額により回収期間が3年を超える可能性があり、設備投資承認に摩擦を生じさせます。このコストの緊張は、性能要件が上昇し続ける中でも、実験室用温度制御ユニット市場内の一部の実験室における交換を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:循環式チラーが導入済みベースを支え、動的システムが急成長

循環式チラーは2025年の実験室用温度制御ユニット市場規模の22.45%を占め、閉ループ安定性とバリデーション済みロギングを必要とする品質管理実験室、受託試験、機器クラスターにおける連続稼働用途に牽引されました。これらのユニットは水グリコールまたはシリコーンオイルを外部熱交換器に循環させ、広い容量範囲にわたって厳密な安定性をカバーし、規制対象ワークフローと標準化された施設に適合しています。冷却・加熱循環装置はヒーター要素と蒸気圧縮冷却を組み合わせており、1回の実行中に周囲温度とサブアンビエントのセットポイントを通過するプロトコルをサポートします。加熱循環装置は周囲温度以上の用途に対応し、サブアンビエント制御を必要としない蒸発、蒸留、ジャケット付き容器のワークフローで引き続き魅力的です。ウォーターバスおよびシェーキングウォーターバスは、低価格帯での使い慣れと使いやすさに基づき、細胞培養、反応速度論、溶出試験において一般的です。

高度動的温度制御システムは、反応熱量測定、パイロットスケール処理、半導体開発が安全性と収率のための高速ランプと精密なオーバーシュート制御に依存するにつれ、2031年にかけてCAGR 8.85%で成長する見込みです。実験室用温度制御ユニット市場は、実験室情報システムおよびビルディングマネジメントダッシュボードと統合するコントローラーの改善から引き続き恩恵を受けています。ベンダーは、GMP環境における稼働率保証をサポートするマルチポイントセンサー、冗長回路、アラームロジックを組み込んでいます。製品ロードマップは、資格試験に合格するためにエネルギー使用と定常状態の安定性のバランスをとる自然冷媒の採用とインバータ駆動コンプレッサーを強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

冷却技術別:空冷式の優位性と熱電式の台頭

空冷式システムは2025年の実験室用温度制御ユニット市場シェアの46.22%をリードし、シンプルな設置と建物の配管や冷水ループなしに稼働できる能力に支えられました。水冷式チラーは室内熱負荷を低減し、より高い成績係数を提供することが多いですが、一部のサイトが持たない建物統合と処理体制を必要とします。熱電式またはペルチェプラットフォームは、マイクロフルイディクス、オルガンオンチップ、生細胞イメージングが振動のない冷媒不要の動作と精密なセットポイント制御の恩恵を受けるにつれ、CAGR 8.03%で成長する見通しです。極低温および二酸化炭素補助システムは、凍結乾燥と凍結保存において−80°C以下の超低温ニーズに対応し、一般的な実験室冷却ではなく特定のプロトコルに集中しています。ハイブリッドアプローチは、メンテナンスの複雑性とスペース要件により実験室ではまだ稀です。採用曲線は、熱電式が低端で拡大し、空冷または水冷プラットフォームがより高い負荷を処理するという補完的な役割を示しています。

ファンとコンプレッサー制御の進歩により、様々な周囲条件下での安定性を維持しながら季節的効率が向上しています。イーサネットまたはRS232とデータロギングを備えたコントローラーオプションは監査証跡とアラームルーティングをサポートし、規制環境において重要です。半導体およびイメージング実験室は、振動と音響アーティファクトを低減する低騒音プロファイルを重視しており、適応型ファンを備えたプレミアム空冷ユニットへの需要を強化しています。中央プラントループが存在する場合、水冷ユニットはエネルギー効率と熱管理の観点から依然として魅力的です。ベンダーが自然冷媒への転換を完了するにつれ、性能特性は安定性指標を中心に引き続き収束していきます。これらの変化により、実験室用温度制御ユニット市場は容量、騒音、フットプリント、統合にわたるアプリケーション適合性に焦点を当て続けています。

温度範囲別:周囲温度域の主力製品と極低温の先駆者

0〜+100°Cの帯域は、ほとんどの分析機器、細胞培養、ジャケット付き反応器が中程度の安定性目標でその範囲内で動作するため、2025年需要の39.80%を占めました。−40°C未満のシステムは、超低温フリーザー、凍結乾燥、環境試験がバイオプロセッシングおよび材料実験室でスケールアップするにつれ、2031年にかけてCAGR 9.39%で拡大する予測です。多段冷凍と二酸化炭素カスケード戦略は、低温性能目標を維持しながら欧州連合の移行規則を満たすために従来のブレンドを置き換えています。周囲温度近傍の制御は、製薬および環境試験全体にわたる検出器冷却、カラムオーブン、溶出バスの主要なユースケースとして残っています。サブアンビエントから高温までの広い範囲は、引き続き冷却・加熱循環装置を支持しています。ICH安定性およびバリデーションプロトコルへの適合は、品質管理環境における監査準備をサポートするロギングと制御機能への需要を促進しています。

+100°C以上では、油性循環装置が高温での安定性を必要とする材料およびポリマープロセスを可能にします。この領域は、安全性とデータ品質のためにオーバーシュートを低減しランプ追跡を改善する制御アルゴリズムの恩恵を受けています。より多くのプロトコルがサブアンビエントセグメントと周囲温度以上の加熱を組み合わせるにつれ、買い手はしばしば強力な安定性を持つより広い範囲をカバーするプラットフォームに統合します。自然冷媒プラットフォームは、ベンダーが再設計を完了し安全上の考慮事項に対処するにつれ、これらのカテゴリーのより多くに拡大しています。バリデーションキットと校正サービスは、機器変更後にワークフローを再認定しなければならない実験室における購入決定に影響を与えます。これらのトレンドは、実験室用温度制御ユニット市場における強力な交換・アップグレードのサイクルを持続させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

容量別:小型化が0.5kW未満の急成長を牽引

2〜5kWの区分は、複数機器の冷却、パイロットスケール反応器、および複数のベンチトップユーザーをサポートする集中ループにより、2025年に28.22%のシェアを保持しました。0.5kW未満のカテゴリーは、シンプルなデジタルインターフェースを持つ小型モジュールを統合するか小型外部チラーを必要とするコンパクトな液体クロマトグラフ質量分析計、ガスクロマトグラフ、PCR、イメージングプラットフォームに牽引され、CAGR 8.86%で成長する見込みです。人気のあるコンパクトユニットはベンチトップに収まり、USBまたはイーサネット制御と控えめな消費電力を提供し、混雑した実験室やモバイルセットアップに適しています。0.5〜2kWの帯域は、ロータリーエバポレーション、中型環境チャンバー、小型凍結乾燥機をカバーし、実験室がコンプライアンスのタイムラインに沿って更新するにつれ安定した需要があります。5kW超では、使用がコア施設での選択的な実験室展開を伴う産業プロセス冷却に溶け込んでいます。容量の選択は、周囲温度の変化とライフサイクル性能の劣化に対するヘッドルームを持つ機器熱負荷に基づき続けています。

接続性と冗長性は、買い手が稼働率とサービスサポートを重視するにつれ、中容量の区分でも重要になっています。施設チームへのアラームをルーティングするコントローラーオプションは応答時間を短縮し、サンプルとデータを保護します。自然冷媒プラットフォームが普及するにつれ、ベンダーは新しい熱力学的制約を相殺するために各容量区分でCOPを改善しています。このダイナミクスは、ライフサイクルリスクが初期価格よりも重要視される実験室用温度制御ユニット市場のプレミアムセグメントにおける価値を強化しています。建物システムとの整合性とコンプライアンス文書は、規制対象サイトにおける高容量製品をさらに差別化しています。

エンドユーザー別:製薬がリードし、臨床診断が加速

製薬・バイオテクノロジーは2025年の実験室用温度制御ユニット市場シェアの41.72%をリードし、高い信頼性とデータの完全性を必要とする24時間365日の分析業務とバリデーション済みGMP施設を反映しています。調査によると、バイオファーマは2025年に実験室近代化への投資を維持または増加させており、これが2026年に研究開発および品質管理全体にわたるより多くのバリデーション済み接続型チラーと循環装置に転換されました。

学術・研究機関は第2位のセグメントとして続き、変化するプロジェクトに対応するために柔軟なコントローラーと複数機器の接続性を選択することが多いです。臨床・診断分野はCAGR 7.01%で成長する見込みで、タッチスクリーン制御とリモートアラートを備えた0.5kW未満のソリューションを好む分散型試験とコンパクトアナライザーに支えられています。受託研究機関と受託開発製造機関は、探索から試験生産までの機能横断的なニーズにより重要なシェアを構成しています。これらの調達は、稼働率を保証するバリデーション済みシステムとサービスレベル契約を重視しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:分析機器がシェアを支配し、バイオプロセッシングが急成長

分析機器サポートは、液体クロマトグラフ・ガスクロマトグラフ質量分析計、核磁気共鳴、電子顕微鏡の設置が分解能と質量精度を保護するための外部熱制御への依存を高めるにつれ、2025年の実験室用温度制御ユニット市場規模の24.93%のシェアを占めました。島津製作所のOPTIC-4が提供するようなガスクロマトグラフ質量分析計のインレットおよびクライオトラッププロファイルは、外部チラーが連続稼働中に一致しなければならない熱パルスと高速ランプを示しています[2]島津製作所、「OPTIC-4 - 仕様」、島津製作所、shimadzu.com。実験室反応器とプロセス開発は、変動する負荷下で発熱と吸熱を高速ランプで追跡する動的制御と安全インターロックを必要とします。サンプルコンディショニングと熱試験は、製薬安定性から電子機器の環境ストレススクリーンまで及び、適合ロギングを備えたバリデーション済みチャンバーと循環装置を好みます。

バイオプロセッシングおよびコールドチェーン実験室は、一貫した凍結融解速度論に依存する細胞療法、ウイルスベクター、モノクローナル抗体に支えられ、2031年にかけてCAGR 8.03%で拡大する見込みです。マイクロフルイディクスと生細胞イメージングは、高解像度光学系のための振動を避け静粛な動作を提供する熱電式モジュールに向かう傾向があります。ベンダーは、機器が外部チラーとインターロックできるアプリケーション固有の制御プロファイルと統合キットで対応しています。−80°C以下に達するシングルユースおよびプレートベースの凍結融解システムは、細胞・遺伝子治療ワークフローで拡大しており、バリデーション済みデータの完全性とGMPニーズに適合しています。

フォームファクター別:ベンチトップユニットがリードし、統合モジュールが台頭

ベンチトップシステムは2025年に36.63%をリードし、スペースが制約された実験室におけるコンパクトなフットプリント、迅速なセットアップ、ポイントオブユースの柔軟性への強い需要を反映しています。フロアスタンディング型ユニットは、品質管理実験室とコア施設で一般的な冗長回路を備えた高負荷と集中型ソリューションに対応しています。ラックマウント型ユニットは、垂直統合とクリーンルーム適合性が優先される半導体および通信試験環境に対応しています。統合型またはOEMモジュールは、機器メーカーが単一保証の下で性能、バリデーション、サービスを最適化するために冷却を組み込むにつれ、CAGR 7.58%で成長する見込みです。アンダーカウンターおよびポータブルオプションは、フィールドまたはベッドサイド診断で使用される小型フットプリントと堅牢な設計でニッチなニーズを満たしています。この多様性は、実験室用温度制御ユニット市場における実験室の種類とワークフロー全体にわたる幅広いカバレッジを維持しています。

フォームファクターの好みは、容量、統合、バリデーションの優先事項を追跡します。柔軟性と再展開の速度が最も重要な場合はベンチトップがリードし、コンプライアンスと保証のシンプルさがより重要な場合はOEM統合が魅力的です。接続性とアラームルーティングは、フリート管理をサポートするためにコンパクトユニットでも標準化されつつあります。自然冷媒の採用は、再設計がコントロールとコンプレッサーを均質化するにつれ、すべてのフォームファクターにわたって進んでいます。より短いリードタイムとバリデーション文書は引き続きサプライヤーを差別化しています。これらの要因は、実験室用温度制御ユニット市場における幅広く安定した採用を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売が優位を保ち、電子商取引が台頭

直接販売は2025年に61.83%を保持し、買い手がトレーニングを受けたフィールドチームを必要とするアプリケーションエンジニアリング、バリデーションサポート、統合支援を求めたためです。製薬・バイオテクノロジーの買い手はしばしば3社見積もり、設置時・稼働時・性能適格性確認パッケージ、サービスレベル契約を必要とし、文書と予備部品を維持するOEM直接チャネルを好みます。流通業者と電子商取引は、学術および新興実験室が標準SKU全体で透明な価格設定と迅速な納品を求めるにつれ、7.46%で成長する見込みです。流通業者のリーチとOEM技術サポートを組み合わせたハイブリッドモデルは、アクセスを拡大しながらサービス品質を保護するために一般的になっています。データシート、動画、レビューを含むオンラインコンテンツは、一般的な構成全体にわたる販売前の資格確認を支援しています。これらのパターンは、実験室用温度制御ユニット市場内のバリデーション済み展開においてハイタッチエンゲージメントを引き続き優先する安定したチャネルミックスを反映しています。

RFPに冷媒コンプライアンス、エネルギー効率、接続性が含まれるようになるにつれ、直接チャネルはカスタム構成と統合において優位性を維持しています。流通業者は、標準的なユースケースにおける迅速な対応ニーズに対応するために幅と物流を拡大し続けています。設置後のサービス付帯は、両モデルにとって重要な利益レバーであり続けています。合わせて、コンプライアンスのタイムラインが進み更新サイクルが加速するにつれ、幅広い可用性とサービスカバレッジを支えています。

地域分析

北米は2025年の実験室用温度制御ユニット市場規模の34.82%を獲得し、規制対象の製薬業務、主要研究大学全体の機器クラスター、および稼働率保証とサービス契約への需要を高めるバリデーション済みワークフローに牽引されました。チラーのエネルギーおよび性能規則は、カナダと米国の調達文書に整合する可変速コンポーネントとプレート熱交換器を備えた効率的なユニットへの支出を集中させています。

アジア太平洋地域は2031年にかけてCAGR 10.48%を記録する見込みで、精密冷却の導入済みベースを倍増させる製薬および半導体の生産能力拡大を反映しています。中国の2026年の医薬品生産増加とより高付加価値のバイオファーマへの広範な再方向付けは、研究開発から品質管理への需要を強化しています。台湾の工業技術研究院の2026年のパイロットラインとリガクの2025年の計測センターは、計測とプロセス研究開発における厳密な温度制御への需要を拡大しています[4]PRニュースワイアースタッフ、「工業技術研究院が12インチパイロットラインを備えた先進半導体研究開発センターの起工式を実施」、PRニュースワイア、prnewswire.com。AlkemとLupinのプロジェクトを含む2026年のインドの製造拡張は、バリデーション済みスイートに集中型およびモジュール型の温度制御ユニットアーキテクチャを組み込んでおり、ポイントオブユースとプラント統合の両方の需要を高めています。

欧州は成熟した導入済みベースを維持していますが、実行可能な場合にR-290、R-744、固体熱制御への迅速な移行を促す拘束力のある冷媒規則に直面しています。欧州連合のフッ素系ガスの経路は、容量別に2027年と2032年の近期禁止を設定しており、適合システムへの再設計と調達シフトを加速させています。その環境は、自然冷媒ポートフォリオと確立されたバリデーションサポートを持つサプライヤーに報いています。

競合状況

実験室用温度制御ユニット市場は2026年に中程度の分散を示しており、上位層は冷媒ロードマップ、エネルギー性能、バリデーションサポートで競合する多国籍企業と専門熱制御ベンダーで構成されています。二酸化炭素またはプロパンベースのラインを立ち上げたサプライヤーは、欧州連合と北米のタイムラインに向けてポジショニングしながら、インバータ駆動コンプレッサーと適応型ファンで部分負荷効率も改善しています。グリーンまたは適合として販売される製品ラインには、フィールド改修を容易にするための詳細な安全機能、トレーニングプログラム、予備部品キットが含まれるようになっています。文書パッケージとビルディングシステムへの接続性は、実験室が監査準備とリモートアラートを高めるにつれ、戦略的差別化要因になっています。このシフトは、コンプライアンスとデータの完全性が優先度を高めるにつれ、実験室用温度制御ユニット市場においてプレミアムミックスを支えています。

2025年と2026年の戦略的動向は、ポートフォリオの幅とワークフロー統合を強調しています。自然冷媒と速度制御コンプレッサーを備えた製品ファミリーの立ち上げは、より低い部分負荷エネルギー使用とユニットあたりの冷媒充填量の削減を強調しています。サービス面では、ベンダーはリモート診断、予知保全、収益を安定させ付帯率を高める複数年サービス契約を拡大しています。並行して、機器メーカーとインテグレーターは、資格確認時間を短縮し保証を簡素化するためにターンキーソリューションに熱制御を組み込んでいます。これらのステップにより、実験室用温度制御ユニット市場においてスティッキネスが生まれ、スイッチングコストが上昇しています。

実験室用温度制御ユニット産業のリーダー企業

Thermo Fisher Scientific Inc.

LAUDA

JULABO GmbH

PolyScience

Peter Huber Kältemaschinenbau SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Peter Huberはミュンヘンで開催されたAnalytica 2026において、熱電技術を使用した超コンパクトなPiccoloリサーキュレーティングチラーや、欧州の規制に合わせた精密かつ持続可能な冷却に焦点を当てた拡張されたUnistat動的システムを含む、新しいペルチェベースおよび自然冷媒を使用した実験室用温度制御ユニットを発表しました。

- 2025年11月:JULABOは、複数のレガシー循環装置ファミリーを統合し、製薬、バイオテクノロジー、分析機器冷却用途をターゲットとするオールラウンドな実験室用温度制御プラットフォームとしてVALEGRO Hシリーズを発表しました。

世界の実験室用温度制御ユニット市場レポートの範囲

レポートの範囲によると、実験室用温度制御ユニットは、実験室環境内で正確な温度条件を調節・維持するために使用される専門機器です。これらは、科学的プロセスにおける精度と再現性を確保するために、実験、サンプル、または機器に対して一貫した温度制御を提供するよう設計されています。これらのユニットは通常、所望の温度範囲を達成・維持するための温度調節、監視、安全機構などの機能を備えています。

実験室用温度制御ユニット市場レポートは、循環式チラー、冷却・加熱循環装置、加熱循環装置、高度動的温度制御システム、実験室用温度コントローラー、ウォーターバスおよびシェーキングウォーターバス、その他を含む製品別にセグメント化されています。冷却技術に基づき、市場は空冷式、水冷式、熱電式ペルチェ、極低温・液体窒素または二酸化炭素補助式、その他に分類されています。温度範囲別では、市場は−40°C未満、−40〜−20°C、−20〜0°C、0〜+100°C、その他をカバーしています。容量の観点では、セグメンテーションは0.5kW未満、0.5〜2kW、2〜5kW、5kW超を含みます。市場はさらにエンドユーザー別に製薬・バイオテクノロジー、学術・研究機関、臨床・診断、その他にセグメント化されています。用途別では、セグメントは分析機器サポート、実験室反応器・プロセス開発、サンプルコンディショニング・熱試験、バイオプロセッシング・コールドチェーン実験室、マイクロフルイディクス・生細胞イメージング、その他で構成されています。フォームファクターに基づき、市場はベンチトップ、フロアスタンディング、ラックマウント、統合型・OEMモジュール、その他を含みます。流通チャネルは直接販売、流通業者、電子商取引に分類されています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたり、市場予測は米ドル建て金額で提供されます。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。

| 循環式チラー |

| 冷却・加熱循環装置 |

| 加熱循環装置 |

| 高度動的温度制御システム |

| 実験室用温度コントローラー |

| ウォーターバスおよびシェーキングウォーターバス |

| その他(マイクロ温度制御ユニット、反応器温度制御ユニット等) |

| 空冷式 |

| 水冷式 |

| 熱電式(ペルチェ) |

| 極低温・液体窒素または二酸化炭素補助式 |

| その他(ハイブリッド蒸気圧縮式、吸収冷却システム) |

| −40°C未満 |

| −40〜−20°C |

| −20〜0°C |

| 0〜+100°C |

| その他(+100〜+300°C、+300°C超) |

| 0.5kW未満 |

| 0.5〜2kW |

| 2〜5kW |

| 5kW超 |

| 製薬・バイオテクノロジー |

| 学術・研究機関 |

| 臨床・診断 |

| その他(受託研究機関、受託開発製造機関) |

| 分析機器サポート(液体クロマトグラフ・ガスクロマトグラフ質量分析計、核磁気共鳴、電子顕微鏡) |

| 実験室反応器・プロセス開発 |

| サンプルコンディショニング・熱試験 |

| バイオプロセッシング・コールドチェーン実験室 |

| マイクロフルイディクス・生細胞イメージング |

| その他(試薬調製・保管コンディショニング、ワクチン開発・製剤試験) |

| ベンチトップ |

| フロアスタンディング |

| ラックマウント |

| 統合型・OEMモジュール |

| その他(アンダーカウンターユニット、ポータブル) |

| 直接販売 |

| 流通業者 |

| 電子商取引 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 循環式チラー | |

| 冷却・加熱循環装置 | ||

| 加熱循環装置 | ||

| 高度動的温度制御システム | ||

| 実験室用温度コントローラー | ||

| ウォーターバスおよびシェーキングウォーターバス | ||

| その他(マイクロ温度制御ユニット、反応器温度制御ユニット等) | ||

| 冷却技術別 | 空冷式 | |

| 水冷式 | ||

| 熱電式(ペルチェ) | ||

| 極低温・液体窒素または二酸化炭素補助式 | ||

| その他(ハイブリッド蒸気圧縮式、吸収冷却システム) | ||

| 温度範囲別 | −40°C未満 | |

| −40〜−20°C | ||

| −20〜0°C | ||

| 0〜+100°C | ||

| その他(+100〜+300°C、+300°C超) | ||

| 容量別 | 0.5kW未満 | |

| 0.5〜2kW | ||

| 2〜5kW | ||

| 5kW超 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー | |

| 学術・研究機関 | ||

| 臨床・診断 | ||

| その他(受託研究機関、受託開発製造機関) | ||

| 用途別 | 分析機器サポート(液体クロマトグラフ・ガスクロマトグラフ質量分析計、核磁気共鳴、電子顕微鏡) | |

| 実験室反応器・プロセス開発 | ||

| サンプルコンディショニング・熱試験 | ||

| バイオプロセッシング・コールドチェーン実験室 | ||

| マイクロフルイディクス・生細胞イメージング | ||

| その他(試薬調製・保管コンディショニング、ワクチン開発・製剤試験) | ||

| フォームファクター別 | ベンチトップ | |

| フロアスタンディング | ||

| ラックマウント | ||

| 統合型・OEMモジュール | ||

| その他(アンダーカウンターユニット、ポータブル) | ||

| 流通チャネル別 | 直接販売 | |

| 流通業者 | ||

| 電子商取引 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

実験室用温度制御ユニット市場の2031年までの規模と成長見通しは?

実験室用温度制御ユニット市場規模は、2025年の11億1,000万米ドルから2026年に11億8,000万米ドルに増加し、2031年までに15億8,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 6.04%を記録します。

2026年の計画サイクルで最大のシェアを占めるエンドユーザーはどこですか?

製薬・バイオテクノロジーは、バリデーション済みの研究開発およびGMP業務により2025年に41.72%をリードし、近代化と稼働率ニーズが高まる中、2026年においてもプレミアム採用を牽引し続けています。

この分野で最も急速に拡大している製品カテゴリーはどれですか?

高度動的温度制御システムは、反応開発と半導体ワークフローにおける高速ランプと精密制御ニーズを反映し、2031年にかけてCAGR 8.85%という最も急峻な成長プロファイルを持っています。

2026年における規制は機器の選択にどのような影響を与えていますか?

欧州連合のフッ素系ガス規制は、大型チラーについては2027年から、小型ユニットについては2032年から高地球温暖化係数冷媒を制限しており、米国環境保護庁は用途別の段階的タイムラインを提案しており、自然冷媒と適合設計へのシフトを加速させています。

地域的な成長が最も顕著なのはどこですか?

アジア太平洋地域は2031年にかけてCAGR 10.48%を記録する見込みで、精密温度制御の導入済みベースを拡大する中国、インド、台湾における製薬整備と半導体投資に支えられています。

液体クロマトグラフ質量分析計やガスクロマトグラフ質量分析計などの分析機器に最も一般的な容量はどれですか?

典型的な液体クロマトグラフまたはガスクロマトグラフ質量分析計のスタックは1.2〜1.8kWの熱負荷で動作し、買い手は周囲温度の変化とライフサイクルの劣化にわたって安定性を維持するためのヘッドルームを持つ2kWチラーを選択することが多いです。

最終更新日: