Taille et Part du Marché des Unités de Contrôle de Température de Laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

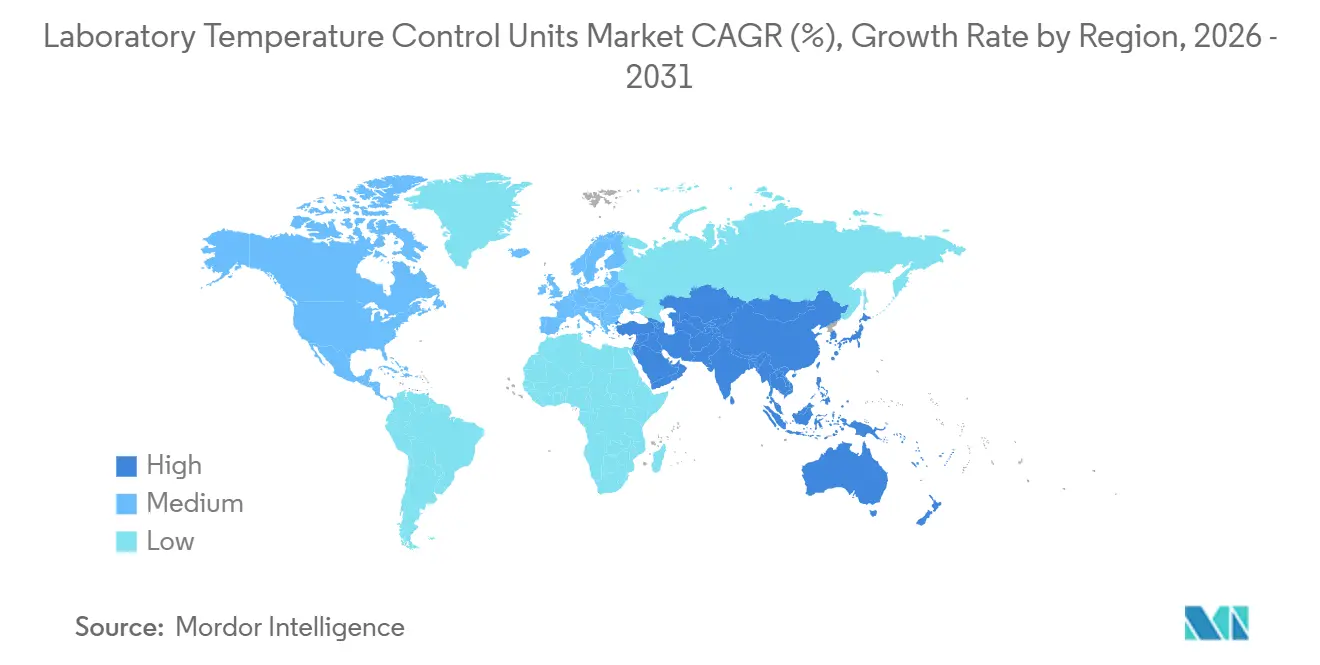

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Unités de Contrôle de Température de Laboratoire par Mordor Intelligence

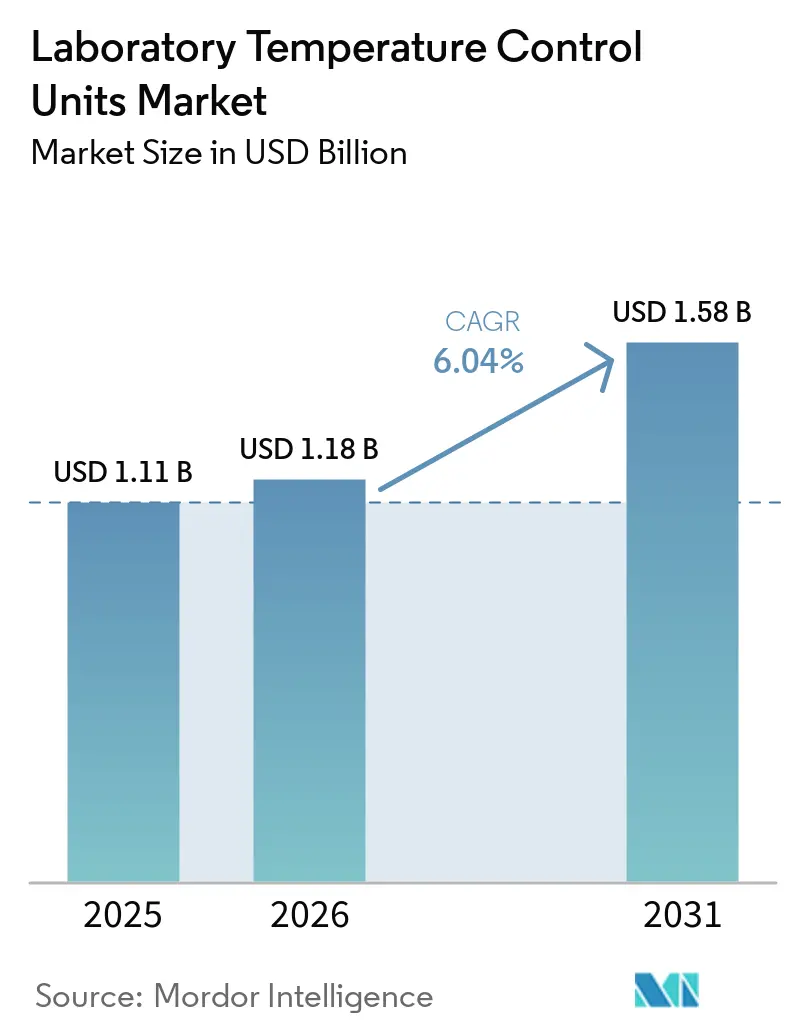

La taille du marché des unités de contrôle de température de laboratoire devrait s'étendre de 1,11 milliard USD en 2025 et 1,18 milliard USD en 2026 à 1,58 milliard USD d'ici 2031, enregistrant un TCAC de 6,04 % entre 2026 et 2031.

La pression réglementaire visant à réduire progressivement les réfrigérants à fort potentiel de réchauffement climatique remodèle les choix de conception et accélère les cycles de renouvellement des produits sur les plateformes de paillasse et sur pied, ce qui soutient une demande de remplacement pluriannuelle dans les laboratoires matures. La forte augmentation du débit en spectrométrie de masse, en microscopie électronique et dans d'autres instruments de précision accroît le besoin d'une stabilité thermique plus étroite et d'une disponibilité plus élevée, ce qui élargit l'adoption des gammes premium sur le marché des unités de contrôle de température de laboratoire. L'Amérique du Nord bénéficie de règles strictes en matière d'énergie et de performance pour les refroidisseurs, tandis que l'Asie-Pacifique gagne en dynamisme grâce aux dépenses d'investissement dans les secteurs pharmaceutique et des semi-conducteurs, qui multiplient la croissance de la base installée sur le marché des unités de contrôle de température de laboratoire. Les fabricants alignent leurs feuilles de route sur des portefeuilles de réfrigérants naturels, des compresseurs à vitesse variable et des systèmes d'enregistrement de données qui s'intègrent aux flux de travail validés pour protéger l'intégrité des données dans les environnements réglementés.[1]Commission européenne, "Documentation - Législation sur les gaz fluorés - Gaz à effet de serre fluorés," Commission européenne, climate.ec.europa.eu

Principaux Enseignements du Rapport

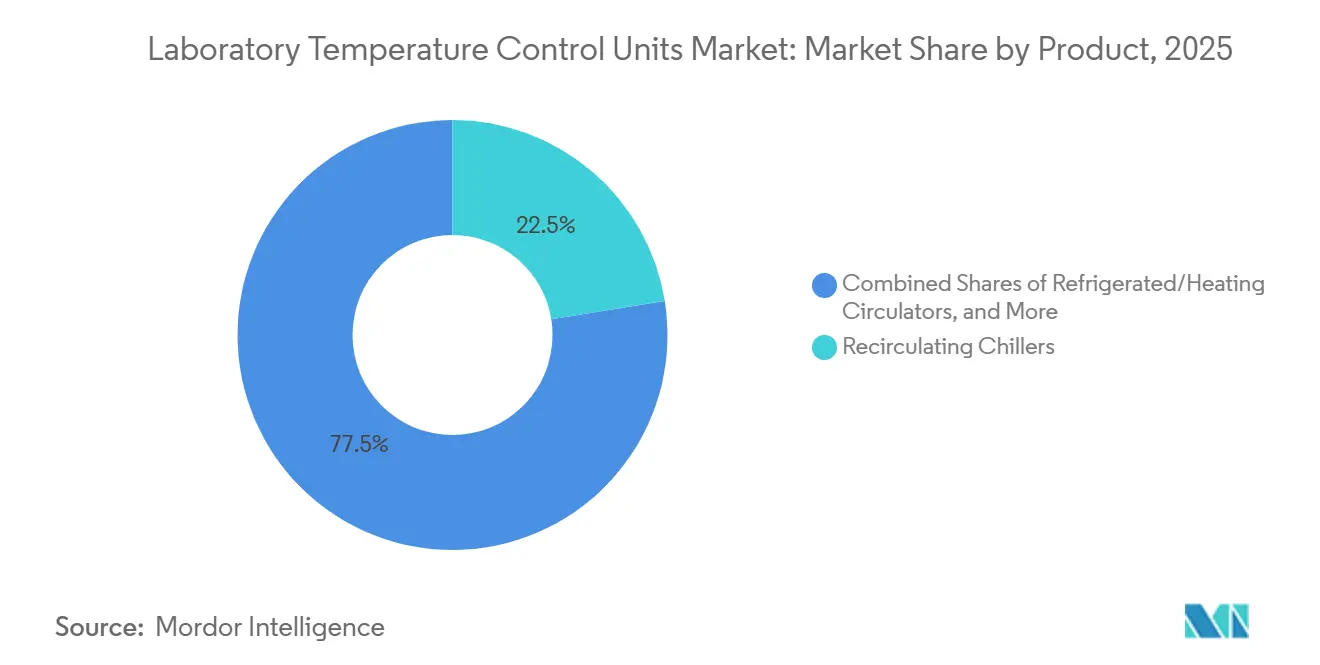

- Par produit, les refroidisseurs à recirculation ont dominé avec une part de revenus de 22,45 % en 2025, tandis que les systèmes de contrôle de température hautement dynamiques devraient croître à un TCAC de 8,85 % jusqu'en 2031.

- Par technologie de refroidissement, les systèmes refroidis par air ont représenté 46,22 % de part en 2025, tandis que les unités thermoélectriques à effet Peltier devraient se développer à un TCAC de 8,03 %.

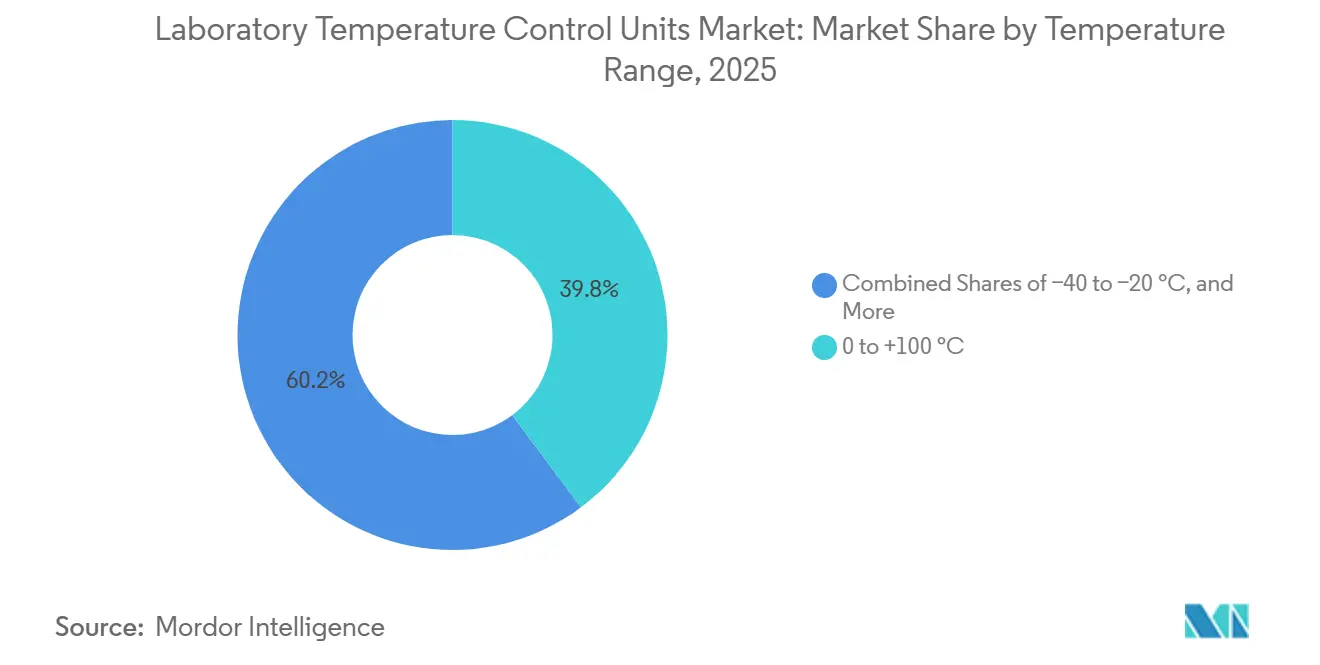

- Par plage de température, la tranche 0 à +100 °C a représenté 39,80 % de part en 2025, tandis que les systèmes en dessous de −40 °C devraient progresser à un TCAC de 9,39 % jusqu'en 2031.

- Par capacité, le niveau 2–5 kW a détenu 28,22 % de part en 2025, tandis que les unités inférieures à 0,5 kW devraient croître à un TCAC de 8,86 %.

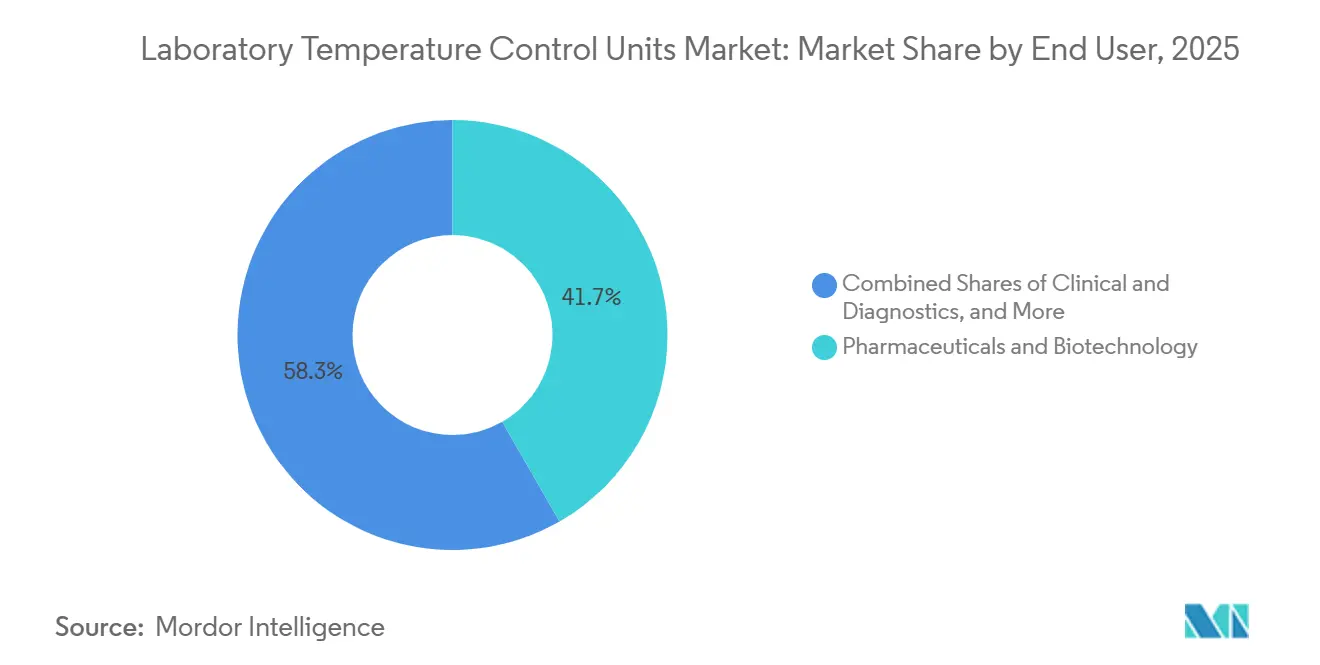

- Par utilisateur final, les pharmaceutiques et la biotechnologie ont représenté 41,72 % de part en 2025, tandis que le secteur clinique et diagnostique devrait croître à un TCAC de 7,01 %.

- Par application, le support des instruments analytiques a détenu 24,93 % de part en 2025, tandis que les laboratoires de bioprocédés et de chaîne du froid devraient se développer à un TCAC de 8,03 %.

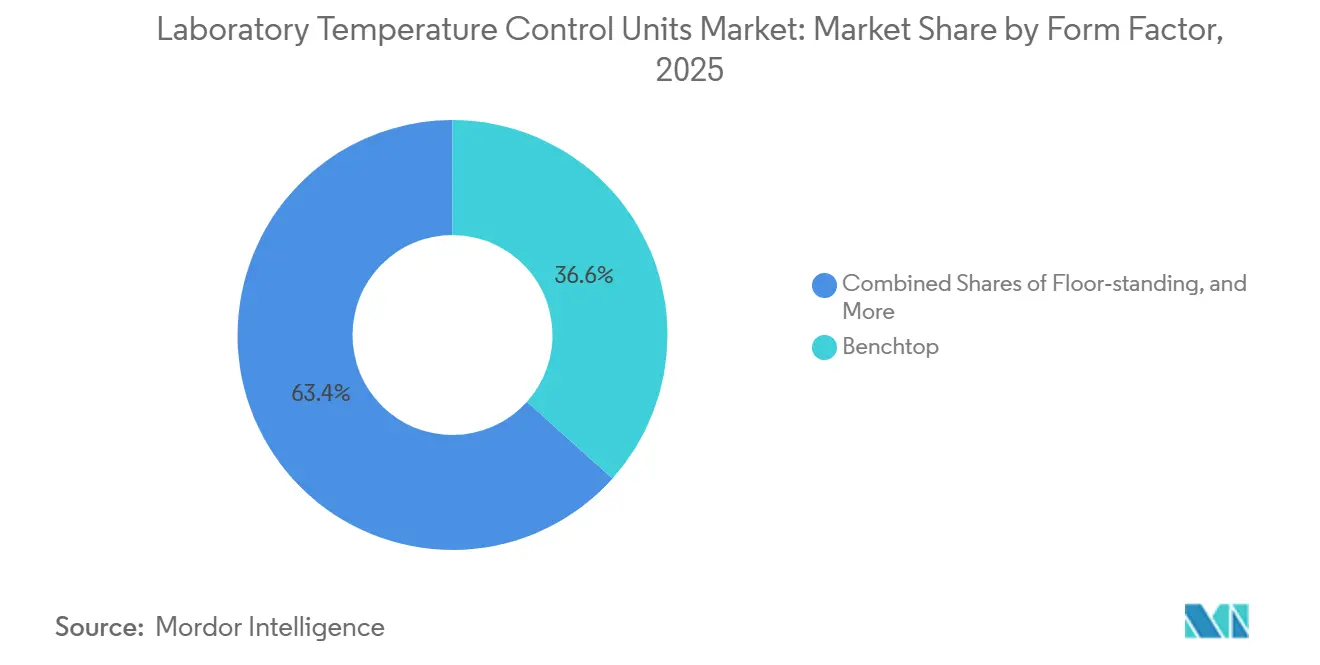

- Par facteur de forme, les configurations de paillasse ont dominé avec 36,63 % de part en 2025, tandis que les modules intégrés ou OEM devraient croître à un TCAC de 7,58 %.

- Par canal de distribution, les ventes directes ont représenté 61,83 % de part en 2025, tandis que le commerce électronique devrait se développer à un TCAC de 7,46 %.

- Par géographie, l'Amérique du Nord a capté 34,82 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Unités de Contrôle de Température de Laboratoire

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'intensification de la R&D pharmaceutique et biotechnologique stimule la demande de contrôle thermique de précision | +1.8% | Mondial, avec des gains concentrés en Amérique du Nord et dans les marchés clés de l'APAC | Moyen terme (2-4 ans) |

| Le développement des laboratoires et l'installation d'instruments en APAC élargissent la base installée pour les unités de contrôle de température | +1.5% | Chine, Inde, Singapour, Taïwan, avec des retombées vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Le changement réglementaire vers les réfrigérants à faible potentiel de réchauffement climatique accélère le renouvellement des produits et les modernisations | +1.2% | Europe, Amérique du Nord, avec une pression d'adoption sur les fabricants APAC orientés à l'exportation | Moyen terme (2-4 ans) |

| Les normes de durabilité, d'efficacité énergétique et hydrique des laboratoires remplacent le refroidissement à passage unique par des systèmes à recirculation | +0.9% | Amérique du Nord, Europe occidentale, émergence dans les établissements académiques du Moyen-Orient | Long terme (≥ 4 ans) |

| Besoins croissants de refroidissement pour les instruments analytiques à débit et disponibilité plus élevés | +1.1% | Mondial, notamment dans les laboratoires de contrôle qualité pharmaceutique et les établissements de tests sous contrat | Court terme (≤ 2 ans) |

| Adoption du contrôle thermoélectrique ou à effet Peltier dans la microfluidique, les organes sur puce et l'imagerie de cellules vivantes | +0.7% | Instituts de recherche en Amérique du Nord et dans l'UE, adoption précoce à Singapour et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Intensification de la R&D Pharmaceutique et Biotechnologique Stimule la Demande de Contrôle Thermique de Précision

La pression sur les pipelines et les falaises de brevets contraignent la biopharmacie à maintenir ou à augmenter les dépenses d'investissement en laboratoire en 2026, ce qui accroît la base installée de systèmes de refroidissement et de chauffage de précision nécessaires pour maintenir les analyses à haute valeur ajoutée dans des tolérances étroites. Les responsables de R&D interrogés ont mis en évidence les gains de débit et de taux d'erreur issus de la modernisation des laboratoires en 2025, et ces priorités se répercutent désormais dans les spécifications d'approvisionnement qui exigent un contrôle de point de consigne plus précis et un enregistrement de données validé protégeant l'intégrité des données dans les laboratoires réglementés. À mesure que les capitaux affluent vers les biologiques, la thérapie cellulaire et les modalités de nouvelle génération, les besoins en refroidissement évoluent vers un contrôle de température dynamique pour la cinétique des réactions et les fenêtres de stabilité plus étroites que les flux de travail traditionnels, ce qui élargit l'adoption premium sur le marché des unités de contrôle de température de laboratoire. Les partenariats exécutifs en Chine en 2025 et 2026 ont redirigé la valeur des transactions vers des sites qui développent de nouveaux laboratoires et des noyaux analytiques, ce qui élargit la base installée adressable pour le contrôle thermique dans les pôles APAC.

L'allocation Bio SHAKTI de l'Inde, d'environ 1,08 milliard USD sur cinq ans, est mise en œuvre en 2026 sous forme de mises à niveau des Instituts nationaux d'éducation et de recherche pharmaceutiques, des sites d'essais cliniques et des capacités de biosimilaires qui entrent en service, ce qui accroît la demande de refroidisseurs à recirculation, de circulateurs réfrigérés et de bains-marie dans les flux de travail de synthèse, de validation et de mise en scène. Cet ensemble d'actions augmente la densité des spécifications par laboratoire et élargit les cycles de renouvellement sur le marché des unités de contrôle de température de laboratoire.

Le Développement des Laboratoires et l'Installation d'Instruments en APAC Élargissent la Base Installée pour les Unités de Contrôle de Température

La production pharmaceutique chinoise a augmenté de 6,6 % en 2026 contre 3,6 % en 2025, ce qui aligne les budgets d'investissement sur des pipelines plus orientés vers la biopharmacie qui intensifient les besoins de contrôle de température à chaque étape, de la R&D au contrôle qualité. L'Institut de recherche technologique industrielle de Taïwan a posé la première pierre d'une ligne pilote de semi-conducteurs de 12 pouces en février 2026, avec une achèvement prévu fin 2027, ce qui élargit la demande de refroidissement de précision autour des outils de lithographie, de gravure et de métrologie nécessitant une stabilité inférieure à 0,1 °C. Plusieurs expansions indiennes en 2026, notamment le site de formulations d'Alkem à Ujjain et la capacité peptidique de Lupin à Dabhasa, intègrent des architectures de contrôle de température centralisées ou modulaires pour gérer les charges thermiques multi-réacteurs dans des suites validées.

Une base croissante d'instruments analytiques en APAC accroît également la demande ponctuelle de refroidisseurs compacts qui s'intègrent via des commandes numériques et peuvent être mis en réseau pour les alarmes, ce qui élargit les points d'entrée sur le marché des unités de contrôle de température de laboratoire. La densité des salles blanches et des instruments augmente dans les pôles de Shanghai, Suzhou, Hyderabad et Hsinchu, ce qui soutient une pénétration plus élevée des unités de contrôle de température par site. Ce mélange de projets pharmaceutiques et de semi-conducteurs réduit les délais de livraison pour les unités conformes, car les intégrateurs APAC synchronisent les spécifications avec les normes de validation mondiales, ce qui augmente le taux de croissance de la base installée sur le marché des unités de contrôle de température de laboratoire.

Le Changement Réglementaire vers les Réfrigérants à Faible Potentiel de Réchauffement Climatique Accélère le Renouvellement des Produits et les Modernisations

Le règlement F-Gas 2024/573 de l'Union européenne restreint les refroidisseurs stationnaires de plus de 12 kW utilisant des réfrigérants avec un potentiel de réchauffement climatique de 750 ou plus à partir de janvier 2027 et exige l'élimination des gaz fluorés pour les unités à 12 kW ou moins d'ici janvier 2032, sauf si les codes de sécurité l'imposent, ce qui force la sortie de conception pour les formulations à fort potentiel de réchauffement climatique et accélère les remplacements du cycle de vie. Les prix du R-404A ont grimpé en parallèle avec le resserrement des quotas, ce qui a déclenché des reconceptions vers des réfrigérants naturels tels que le CO2 et le propane et a accru la demande de composants résistants à la pression et de nouvelles stratégies de contrôle maintenant la stabilité sous différents régimes thermodynamiques[3]SMC Corporation, "Guide SMC sur le règlement F-Gas de l'UE," SMC Corporation, smc.eu. L'Agence américaine de protection de l'environnement a proposé des extensions de dates de conformité en septembre 2025 pour aligner les normes de sécurité des réfrigérants inflammables et à haute pression sur la disponibilité des équipements conformes, ce qui a accordé un délai supplémentaire à des catégories telles que les centrifugeuses réfrigérées et les refroidisseurs pour semi-conducteurs tout en maintenant la transition globale.

Les normes d'efficacité énergétique du Canada pour les refroidisseurs à déplacement positif refroidis par eau dans la plage 264–528 kW fixent des critères explicites de coefficient de performance et de valeur de performance à charge partielle intégrée qui favorisent les échangeurs de chaleur à vitesse variable et à haute efficacité, lesquels se répercutent sur les plateformes de qualité laboratoire et informent les critères d'approvisionnement. Ces changements de politique encouragent les acheteurs à avancer les cycles de renouvellement et à privilégier les unités à réfrigérants naturels et à haute performance énergétique, ce qui augmente la part premium sur le marché des unités de contrôle de température de laboratoire. Les fournisseurs ayant pré-certifié des portefeuilles R-744 ou R-290 sont bien positionnés pour capter la demande liée à la conformité dans l'UE, aux États-Unis et au Canada.

Les Normes de Durabilité, d'Efficacité Énergétique et Hydrique des Laboratoires Remplacent le Refroidissement à Passage Unique par des Systèmes à Recirculation

Les tarifs de l'eau et les permis de rejet dans les grandes métropoles américaines poussent les laboratoires à mettre fin au refroidissement à passage unique et à adopter des refroidisseurs à recirculation qui réduisent la consommation d'eau et stabilisent les charges thermiques par ensemble d'instruments. Les empilements de GC-MS et de LC-MS en service continu figurent parmi les plus grands consommateurs d'eau dans les systèmes à passage unique, de sorte que leur remplacement par des unités en circuit fermé génère des économies rapides sur les services publics et améliore le reporting environnemental pour de nombreux sites. Les refroidisseurs à haute efficacité énergétique dotés de ventilateurs et de pompes à vitesse variable, d'options de récupération de chaleur et d'une logique de contrôle adaptative gagnent du terrain à mesure que les acheteurs se concentrent sur le coût total de possession et les références en matière de durabilité.

Les règles de durabilité se traduisent également par des contraintes de bruit et de charge thermique dans les laboratoires denses, ce qui favorise les configurations premium qui équilibrent performance, confort et charge sur les systèmes de chauffage, ventilation et climatisation. Cet ensemble de facteurs élargit la demande de modernisation et de nouvelles constructions sur le marché des unités de contrôle de température de laboratoire, car les établissements codifient la recirculation et l'efficacité dans les critères d'exploitation standard.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de conformité et reconceptions liés aux nouvelles limites sur les gaz fluorés ou le potentiel de réchauffement climatique | -0.8% | Europe immédiate, Amérique du Nord progressive, fabricants APAC orientés à l'exportation | Court terme (≤ 2 ans) |

| Contraintes de coût total de possession dans les espaces de laboratoire restreints | -0.5% | Centres de recherche urbains en Amérique du Nord, en Europe et dans les mégapoles APAC | Moyen terme (2-4 ans) |

| La migration vers des installations centrales ou des circuits fermés dans les nouveaux laboratoires réduit une partie de la demande de refroidisseurs de paillasse | -0.4% | Nouvelles constructions de laboratoires en Amérique du Nord et en Europe occidentale, émergence à Singapour et dans les États du CCG | Long terme (≥ 4 ans) |

| Certification des techniciens et complexité de la maintenance des réfrigérants à faible potentiel de réchauffement climatique | -0.3% | Mondial, aigu dans les marchés émergents avec une infrastructure de formation en chauffage, ventilation et climatisation limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Conformité et Reconceptions Liés aux Nouvelles Limites sur les Gaz Fluorés et le Potentiel de Réchauffement Climatique

La transition vers des réfrigérants naturels impose des exigences de conception liées à l'inflammabilité ou à la haute pression qui augmentent les coûts et la complexité des unités de petite et moyenne capacité, ce qui érode les marges des fournisseurs sans économies d'échelle. Les campus de laboratoires soumis à des restrictions sur les réfrigérants de classe A3 doivent soit concevoir des systèmes de ventilation et des verrouillages de sécurité, soit opter pour des alternatives qui compliquent tout de même l'empreinte et la consommation d'énergie, ce qui ralentit certaines conversions. L'Agence américaine de protection de l'environnement a noté en septembre 2025 que certaines applications nécessitaient des extensions de conformité en raison du calendrier des normes de sécurité et des lacunes de performance, ce qui confirme la complexité d'ingénierie encore en cours de résolution pour les catégories de précision. Les orientations européennes et les notes sectorielles de 2025 à 2026 ont signalé que le resserrement des quotas et les nouvelles interdictions sur les réfrigérants à fort potentiel de réchauffement climatique augmenteraient les coûts de maintenance et rendraient certains équipements installés obsolètes, ce qui accélère les décisions de fin de vie mais peut retarder les achats à court terme pendant que les acheteurs évaluent leurs options.

La nécessité de qualifier plusieurs références par région ou de converger vers la plateforme la plus stricte réduit la vitesse de mise sur le marché, ce qui peut comprimer les pipelines des fournisseurs. Ces facteurs tempèrent certaines commandes de 2026 mais ne modifient pas le besoin à moyen terme de remplacements conformes sur le marché des unités de contrôle de température de laboratoire.

Contraintes de Coût Total de Possession dans les Espaces de Laboratoire Restreints

Les refroidisseurs de paillasse et sur pied peuvent augmenter les charges thermiques et les niveaux sonores dans les laboratoires denses, ce qui alourdit la charge sur les systèmes de chauffage, ventilation et climatisation et augmente le coût total de possession lorsque les bâtiments sont à capacité limitée. Les fournisseurs ont introduit des ventilateurs à vitesse variable et des conceptions à faible bruit pour réduire l'impact acoustique, mais les configurations premium augmentent les prix initiaux par rapport aux unités refroidies par air de base. Les distributeurs rapportent que les acheteurs aux budgets limités continuent de sélectionner des unités refroidies par air malgré les coûts d'électricité et de chauffage, ventilation et climatisation à long terme, ce qui ralentit les mises à niveau axées sur l'efficacité dans certains segments.

Les options refroidies par eau éliminent la charge thermique dans la pièce mais nécessitent des boucles de bâtiment ou de la plomberie, qui ne sont pas toujours disponibles dans les espaces loués ou modulaires. L'écart entre les refroidisseurs premium à faible bruit et les unités de base peut repousser le retour sur investissement au-delà de trois ans lorsque les économies sur les systèmes de chauffage, ventilation et climatisation sont modestes, ce qui crée des frictions dans les approbations d'investissement. Cette tension sur les coûts ralentit les remplacements dans certains laboratoires du marché des unités de contrôle de température de laboratoire, même si les exigences de performance continuent d'augmenter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Refroidisseurs à Recirculation Ancrent la Base Installée Tandis que les Systèmes Dynamiques Progressent

Les refroidisseurs à recirculation ont représenté 22,45 % de la taille du marché des unités de contrôle de température de laboratoire en 2025, portés par une utilisation en service continu dans les laboratoires de contrôle qualité, les tests sous contrat et les ensembles d'instruments nécessitant une stabilité en circuit fermé et un enregistrement validé. Ces unités font circuler de l'eau glycolée ou de l'huile de silicone vers des échangeurs de chaleur externes et couvrent de larges plages de capacité avec une stabilité étroite, ce qui s'aligne sur les flux de travail réglementés et les installations standardisées. Les circulateurs réfrigérés ou chauffants combinent des éléments chauffants avec un refroidissement par compression de vapeur, ce qui prend en charge les protocoles qui traversent des points de consigne ambiants et sous-ambiants au cours d'une même opération. Les circulateurs chauffants servent des applications au-dessus de la température ambiante et restent attractifs dans les flux de travail d'évaporation, de distillation et de récipients à double enveloppe qui ne nécessitent pas de contrôle sous-ambiant. Les bains-marie et les bains-marie agitateurs sont courants en culture cellulaire, cinétique et tests de dissolution en raison de leur familiarité et de leur facilité d'utilisation à des prix plus bas.

Les systèmes de contrôle de température hautement dynamiques devraient croître à un TCAC de 8,85 % jusqu'en 2031, car la calorimétrie de réaction, le traitement à l'échelle pilote et le développement de semi-conducteurs s'appuient sur des montées en température rapides et un contrôle précis du dépassement pour la sécurité et le rendement. Le marché des unités de contrôle de température de laboratoire continue de bénéficier des améliorations des contrôleurs qui s'intègrent aux systèmes d'information de laboratoire et aux tableaux de bord de gestion des bâtiments. Les fournisseurs intègrent des capteurs multipoints, des circuits redondants et une logique d'alarme qui soutiennent les garanties de disponibilité dans les environnements de bonnes pratiques de fabrication. Les feuilles de route produits mettent en avant l'adoption de réfrigérants naturels et de compresseurs à entraînement par onduleur qui équilibrent la consommation d'énergie avec la stabilité en régime permanent pour réussir les tests de qualification.

Par Technologie de Refroidissement : La Domination du Refroidissement par Air Face à la Disruption Thermoélectrique

Les systèmes refroidis par air ont dominé avec 46,22 % de la part du marché des unités de contrôle de température de laboratoire en 2025, soutenus par une installation simple et la capacité à fonctionner sans plomberie de bâtiment ni boucles d'eau glacée. Les refroidisseurs refroidis par eau réduisent la charge thermique dans la pièce et offrent souvent des coefficients de performance plus élevés, mais ils nécessitent une intégration au bâtiment et des régimes de traitement que certains sites ne possèdent pas. Les plateformes thermoélectriques ou à effet Peltier devraient croître à un TCAC de 8,03 % car la microfluidique, les organes sur puce et l'imagerie de cellules vivantes bénéficient d'un fonctionnement sans vibration et sans réfrigérant avec un contrôle précis du point de consigne. Les systèmes cryogéniques et assistés au CO2 répondent aux besoins de très basse température en dessous de −80 °C dans la lyophilisation et la cryoconservation, ce qui les maintient concentrés sur des protocoles spécifiques plutôt que sur le refroidissement général de laboratoire. Les approches hybrides sont encore rares dans les laboratoires en raison de la complexité de maintenance et des exigences d'espace. La courbe d'adoption montre des rôles complémentaires, car le thermoélectrique se développe à l'extrémité basse tandis que les plateformes refroidies par air ou par eau gèrent des charges plus élevées.

Les avancées dans le contrôle des ventilateurs et des compresseurs améliorent l'efficacité saisonnière tout en maintenant la stabilité dans des conditions ambiantes variées. Les options de contrôleur avec Ethernet ou RS232 et enregistrement de données prennent en charge les pistes d'audit et le routage des alarmes, ce qui est important dans les environnements réglementés. Les laboratoires de semi-conducteurs et d'imagerie privilégient les profils à faible bruit qui réduisent les vibrations et les artefacts acoustiques, ce qui renforce la demande d'unités premium refroidies par air avec des ventilateurs adaptatifs. Là où des boucles d'installation centrale existent, les unités refroidies par eau restent attrayantes en raison de leur efficacité énergétique et de leur gestion thermique. À mesure que les fournisseurs achèvent leurs conversions aux réfrigérants naturels, les caractéristiques de performance continueront de se resserrer autour des métriques de stabilité. Cet ensemble de changements maintient le marché des unités de contrôle de température de laboratoire axé sur l'adéquation aux applications en termes de capacité, de bruit, d'empreinte et d'intégration.

Par Plage de Température : Les Références Ambiantes et les Pionniers Cryogéniques

La plage 0 à +100 °C a représenté 39,80 % de la demande de 2025, car la plupart des instruments analytiques, les cultures cellulaires et les réacteurs à double enveloppe fonctionnent dans cette plage avec des objectifs de stabilité modérés. Les systèmes en dessous de −40 °C devraient se développer à un TCAC de 9,39 % jusqu'en 2031, car les congélateurs à très basse température, la lyophilisation et les tests environnementaux se développent dans les laboratoires de bioprocédés et de matériaux. Les stratégies de réfrigération à plusieurs étages et en cascade au CO2 remplacent les mélanges traditionnels pour respecter les règles de transition de l'UE tout en maintenant les objectifs de performance à basse température. Le contrôle proche de la température ambiante reste le cas d'utilisation dominant pour le refroidissement des détecteurs, les fours à colonnes et les bains de dissolution dans les tests pharmaceutiques et environnementaux. Les plages plus larges allant du sous-ambiant aux températures élevées continuent de soutenir les circulateurs réfrigérés ou chauffants. La conformité aux protocoles de stabilité et de validation ICH stimule la demande de fonctionnalités d'enregistrement et de contrôle qui soutiennent la préparation aux audits dans les environnements de contrôle qualité.

Au-dessus de +100 °C, les circulateurs à base d'huile permettent des procédés de matériaux et de polymères nécessitant une stabilité à des points de consigne élevés. Ce domaine bénéficie d'algorithmes de contrôle qui réduisent le dépassement et améliorent le suivi des rampes pour la sécurité et la qualité des données. À mesure que de plus en plus de protocoles combinent des segments sous-ambiants avec un chauffage au-dessus de la température ambiante, les acheteurs se consolident souvent sur des plateformes couvrant une plage plus large avec une forte stabilité. Les plateformes à réfrigérants naturels s'étendent à davantage de ces catégories à mesure que les fournisseurs achèvent leurs reconceptions et traitent les considérations de sécurité. Les kits de validation et les services d'étalonnage influencent les décisions d'achat dans les laboratoires qui doivent requalifier les flux de travail après des changements d'équipement. Ces tendances soutiennent un rythme soutenu de remplacement et de mise à niveau sur le marché des unités de contrôle de température de laboratoire.

Par Capacité : La Miniaturisation Stimule la Progression des Unités Inférieures à 0,5 kW

Le niveau 2–5 kW a détenu 28,22 % de part en 2025 en raison du refroidissement multi-instruments, des réacteurs à l'échelle pilote et des boucles centralisées qui prennent en charge plusieurs utilisateurs de paillasse. La catégorie inférieure à 0,5 kW devrait croître à un TCAC de 8,86 %, portée par les plateformes compactes de LC-MS, GC, PCR et imagerie qui intègrent soit de petits modules, soit nécessitent de petits refroidisseurs externes avec des interfaces numériques simples. Les unités compactes populaires s'adaptent aux paillasses et offrent un contrôle USB ou Ethernet avec une faible consommation d'énergie, ce qui convient aux laboratoires encombrés et aux configurations mobiles. La plage 0,5–2 kW couvre l'évaporation rotative, les chambres environnementales de taille moyenne et les petits lyophilisateurs, avec une demande stable à mesure que les laboratoires se renouvellent selon les calendriers de conformité. Au-dessus de 5 kW, l'utilisation se confond avec le refroidissement de processus industriels avec des déploiements sélectifs en laboratoire dans les installations centrales. La sélection de la capacité continue de dépendre de la charge thermique des instruments avec une marge pour les variations ambiantes et la dérive des performances au cours du cycle de vie.

La connectivité et la redondance deviennent importantes même dans les niveaux de capacité intermédiaires, car les acheteurs évaluent la disponibilité et le support de service. Les options de contrôleur qui acheminent les alarmes vers les équipes des installations réduisent le temps de réponse et protègent les échantillons et les données. À mesure que les plateformes à réfrigérants naturels se multiplient, les fournisseurs améliorent le coefficient de performance à chaque niveau de capacité pour compenser les nouvelles contraintes thermodynamiques. Cette dynamique renforce la valeur dans les segments premium du marché des unités de contrôle de température de laboratoire où le risque lié au cycle de vie a plus de poids que le prix initial. L'alignement avec les systèmes de bâtiment et la documentation de conformité distingue davantage les offres de plus grande capacité dans les sites réglementés.

Par Utilisateur Final : Les Pharmaceutiques Dominent Tandis que le Diagnostic Clinique Accélère

Les pharmaceutiques et la biotechnologie ont dominé avec 41,72 % de la part du marché des unités de contrôle de température de laboratoire en 2025, reflétant des opérations analytiques 24h/24 et 7j/7 et des installations de bonnes pratiques de fabrication validées qui exigent une haute fiabilité et une intégrité des données. Les enquêtes montrent que la biopharmacie a maintenu ou augmenté les investissements de modernisation des laboratoires en 2025, ce qui s'est traduit par davantage de refroidisseurs et de circulateurs validés et connectés dans la R&D et le contrôle qualité en 2026.

Les instituts académiques et de recherche suivent en tant que deuxième segment le plus important, sélectionnant souvent des contrôleurs flexibles et une connectivité multi-instruments pour s'adapter aux projets changeants. Le secteur clinique et diagnostique devrait croître à un TCAC de 7,01 %, soutenu par les tests décentralisés et les analyseurs compacts qui favorisent les solutions inférieures à 0,5 kW avec contrôle par écran tactile et alertes à distance. Les organisations de recherche sous contrat et les organisations de développement et de fabrication sous contrat constituent une part importante en raison des besoins transfonctionnels allant de la découverte à la production pilote. Leur approvisionnement met l'accent sur les systèmes validés et les accords de niveau de service garantissant la disponibilité.

Par Application : Les Instruments Analytiques Commandent la Part Tandis que les Bioprocédés Progressent

Le support des instruments analytiques a représenté 24,93 % de la taille du marché des unités de contrôle de température de laboratoire en 2025, car les installations de LC ou GC-MS, RMN et microscopie électronique ont accru leur dépendance au contrôle thermique externe pour protéger la résolution et la précision de masse. Les profils d'entrée et de piège cryogénique GC-MS, tels que ceux proposés par l'OPTIC-4 de Shimadzu, illustrent les impulsions thermiques et les rampes rapides que les refroidisseurs externes doivent correspondre lors d'un service continu[2]Shimadzu Corporation, "OPTIC-4 - Spécifications," Shimadzu Corporation, shimadzu.com. Les réacteurs de laboratoire et le développement de procédés nécessitent un contrôle dynamique et des verrouillages de sécurité qui suivent les exothermes et les endothermes avec des rampes rapides sous des charges variables. Le conditionnement des échantillons et les tests thermiques s'étendent de la stabilité pharmaceutique aux tests de contrainte environnementale pour l'électronique, ce qui favorise les chambres validées et les circulateurs avec enregistrement conforme.

Les laboratoires de bioprocédés et de chaîne du froid devraient se développer à un TCAC de 8,03 % jusqu'en 2031, soutenus par la thérapie cellulaire, les vecteurs viraux et les anticorps monoclonaux qui dépendent d'une cinétique de congélation-décongélation cohérente. La microfluidique et l'imagerie de cellules vivantes tendent vers des modules thermoélectriques qui évitent les vibrations et offrent un fonctionnement silencieux pour l'optique haute résolution. Les fournisseurs répondent avec des profils de contrôle spécifiques aux applications et des kits d'intégration permettant aux instruments de se verrouiller avec des refroidisseurs externes. Les systèmes de congélation-décongélation à usage unique et sur plaque atteignant −80 °C et en dessous se développent dans les flux de travail de thérapie génique et cellulaire et s'alignent sur les besoins validés d'intégrité des données et de bonnes pratiques de fabrication.

Par Facteur de Forme : Les Unités de Paillasse Dominent Tandis que les Modules Intégrés Progressent

Les systèmes de paillasse ont dominé avec 36,63 % en 2025, reflétant une forte demande pour des empreintes compactes, une installation rapide et une flexibilité d'utilisation ponctuelle dans les laboratoires à espace restreint. Les unités sur pied répondent à des charges plus élevées et à des solutions centralisées avec des circuits redondants, qui restent courants dans les laboratoires de contrôle qualité et les installations centrales. Les unités montées en rack servent les environnements de test de semi-conducteurs et de télécommunications où l'intégration verticale et la compatibilité avec les salles blanches sont des priorités. Les modules intégrés ou OEM devraient croître à un TCAC de 7,58 %, car les fabricants d'instruments intègrent le refroidissement pour optimiser les performances, la validation et le service sous une seule garantie. Les options sous le comptoir et portables répondent à des besoins de niche avec de petites empreintes et des conceptions robustifiées utilisées dans les diagnostics de terrain ou au chevet du patient. Cette diversité soutient une large couverture de tous les types de laboratoires et flux de travail sur le marché des unités de contrôle de température de laboratoire.

Les préférences en matière de facteur de forme suivent les priorités de capacité, d'intégration et de validation. Les paillasses dominent lorsque la flexibilité et la rapidité de redéploiement sont les plus importantes, tandis que l'intégration OEM est attrayante lorsque la conformité et la simplicité de garantie ont plus de poids. La connectivité et le routage des alarmes sont de plus en plus standard, même sur les unités compactes, pour soutenir la gestion de flotte. L'adoption des réfrigérants naturels progresse dans tous les facteurs de forme à mesure que les reconceptions homogénéisent les commandes et les compresseurs. Des délais de livraison plus courts et la documentation de validation continuent de différencier les fournisseurs. Ces facteurs soutiennent une adoption large et régulière sur le marché des unités de contrôle de température de laboratoire.

Par Canal de Distribution : Les Ventes Directes Dominent Tandis que le Commerce Électronique Progresse

Les ventes directes ont représenté 61,83 % en 2025, car les acheteurs exigeaient une ingénierie d'application, un support de validation et une assistance à l'intégration nécessitant des équipes de terrain formées. Les acheteurs pharmaceutiques et biotechnologiques exigent souvent trois devis, des packages d'installation, d'exploitation et de qualification, et des accords de niveau de service, ce qui favorise les canaux directs OEM qui maintiennent la documentation et les pièces de rechange. Les distributeurs et le commerce électronique devraient croître à 7,46 %, car les laboratoires académiques et les startups recherchent une tarification transparente et une livraison rapide pour les références standard. Les modèles hybrides qui associent la portée des distributeurs au support technique OEM deviennent courants pour préserver la qualité du service tout en élargissant l'accès. Le contenu en ligne avec fiches techniques, vidéos et avis facilite la qualification avant-vente pour les configurations courantes. Ces tendances reflètent un mix de canaux stable qui continue de favoriser les engagements à forte valeur ajoutée pour les déploiements validés sur le marché des unités de contrôle de température de laboratoire.

À mesure que les appels d'offres incluent de plus en plus la conformité aux réfrigérants, l'efficacité énergétique et la connectivité, les canaux directs maintiennent un avantage dans la configuration personnalisée et l'intégration. Les distributeurs continuent d'élargir leur portée et leur logistique pour répondre aux besoins de rotation rapide dans les cas d'utilisation standard. Les attachements de service post-installation restent un levier de profit clé pour les deux modèles. Ensemble, ils soutiennent une large disponibilité et une couverture de service à mesure que les délais de conformité avancent et que les cycles de renouvellement s'accélèrent.

Analyse Géographique

L'Amérique du Nord a capté 34,82 % de la taille du marché des unités de contrôle de température de laboratoire en 2025, portée par des opérations pharmaceutiques réglementées, des ensembles d'instruments dans les principales universités de recherche et des flux de travail validés qui accroissent la demande de garanties de disponibilité et de contrats de service. Les règles d'énergie et de performance pour les refroidisseurs concentrent les dépenses sur des unités efficaces avec des composants à vitesse variable et des échangeurs de chaleur à plaques, qui s'alignent sur les documents d'approvisionnement au Canada et aux États-Unis.

L'Asie-Pacifique devrait enregistrer un TCAC de 10,48 % jusqu'en 2031, reflétant les expansions de capacité pharmaceutique et de semi-conducteurs qui multiplient la base installée pour le refroidissement de précision. Les gains de production pharmaceutique de la Chine en 2026 et une réorientation plus large vers la biopharmacie à plus haute valeur ajoutée renforcent la demande de la R&D au contrôle qualité. La ligne pilote de l'Institut de recherche technologique industrielle de Taïwan en 2026 et le centre de métrologie de Rigaku en 2025 élargissent la demande de contrôle de température précis en métrologie et en R&D de procédés[4]Personnel de PR Newswire, "L'Institut de recherche technologique industrielle pose la première pierre d'un centre avancé de R&D en semi-conducteurs doté d'une ligne pilote de 12 pouces," PR Newswire, prnewswire.com. Les expansions manufacturières indiennes en 2026, notamment les projets Alkem et Lupin, intègrent des architectures d'unités de contrôle de température centralisées et modulaires dans des suites validées, ce qui accroît à la fois la demande ponctuelle et intégrée à l'installation.

L'Europe maintient une base installée mature mais fait face à des règles contraignantes sur les réfrigérants qui poussent à des transitions rapides vers le R-290, le R-744 et le contrôle thermique à l'état solide lorsque cela est possible. Les voies F-Gas de l'UE fixent des interdictions à court terme en 2027 et 2032 par capacité, ce qui accélère les reconceptions et les changements d'approvisionnement vers des systèmes conformes. Cet environnement récompense les fournisseurs disposant de portefeuilles de réfrigérants naturels et d'un support de validation établi.

Paysage Concurrentiel

Le marché des unités de contrôle de température de laboratoire présente une fragmentation modérée en 2026, avec un niveau supérieur composé de multinationales et de fournisseurs spécialisés en contrôle thermique qui se concurrencent sur les feuilles de route des réfrigérants, les performances énergétiques et le support de validation. Les fournisseurs ayant lancé des gammes à base de CO2 ou de propane se positionnent pour les calendriers de l'UE et de l'Amérique du Nord, tout en améliorant l'efficacité à charge partielle avec des compresseurs à entraînement par onduleur et des ventilateurs adaptatifs. Les gammes de produits commercialisées comme vertes ou conformes comprennent désormais des fonctionnalités de sécurité détaillées, des programmes de formation et des kits de pièces de rechange pour faciliter les modernisations sur le terrain. Les packages de documentation et la connectivité aux systèmes de bâtiment deviennent des différenciateurs stratégiques à mesure que les laboratoires élèvent la préparation aux audits et les alertes à distance. Ce changement soutient la part premium sur le marché des unités de contrôle de température de laboratoire, car la conformité et l'intégrité des données gagnent en priorité.

Les mouvements stratégiques en 2025 et 2026 mettent l'accent sur l'étendue du portefeuille et l'intégration des flux de travail. Les familles de produits lancées avec des réfrigérants naturels et des compresseurs à vitesse contrôlée mettent en avant une consommation d'énergie à charge partielle plus faible et des charges de réfrigérant réduites par unité. Du côté des services, les fournisseurs développent les diagnostics à distance, la maintenance prédictive et les accords de service pluriannuels qui stabilisent les revenus et augmentent les taux d'attachement. En parallèle, les fabricants d'instruments et les intégrateurs intègrent le contrôle thermique dans des solutions clés en main pour réduire le temps de qualification et simplifier les garanties. Ces étapes créent de la fidélisation et augmentent les coûts de changement sur le marché des unités de contrôle de température de laboratoire.

Leaders du Secteur des Unités de Contrôle de Température de Laboratoire

-

Thermo Fisher Scientific Inc.

-

LAUDA

-

JULABO GmbH

-

PolyScience

-

Peter Huber Kältemaschinenbau SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Peter Huber a annoncé de nouvelles unités de contrôle de température de laboratoire à base de Peltier et à réfrigérants naturels lors d'Analytica 2026 à Munich, notamment un refroidisseur à recirculation ultra-compact Piccolo utilisant la technologie thermoélectrique et des systèmes dynamiques Unistat élargis axés sur un refroidissement précis et durable aligné sur les prochaines restrictions européennes.

- Novembre 2025 : JULABO a présenté la série VALEGRO H comme une plateforme de contrôle de température de laboratoire polyvalente, conçue pour consolider plusieurs familles de circulateurs traditionnels et cibler les applications de refroidissement pharmaceutique, biotechnologique et d'instruments analytiques.

Portée du Rapport sur le Marché Mondial des Unités de Contrôle de Température de Laboratoire

Selon la portée du rapport, les unités de contrôle de température de laboratoire sont des dispositifs spécialisés utilisés pour réguler et maintenir des conditions de température précises dans un environnement de laboratoire. Elles sont conçues pour fournir un contrôle de température cohérent pour les expériences, les échantillons ou les équipements, garantissant la précision et la reproductibilité dans les processus scientifiques. Ces unités comprennent généralement des fonctionnalités telles que la régulation de la température, la surveillance et des mécanismes de sécurité pour atteindre et maintenir la plage de température souhaitée.

Le rapport sur le marché des unités de contrôle de température de laboratoire est segmenté par produit, notamment les refroidisseurs à recirculation, les circulateurs réfrigérés/chauffants, les circulateurs chauffants, les systèmes de contrôle de température hautement dynamiques, les contrôleurs de température de laboratoire, les bains-marie et bains-marie agitateurs, et autres. Sur la base de la technologie de refroidissement, le marché est classé en refroidissement par air, refroidissement par eau, thermoélectrique à effet Peltier, cryogénique/azote liquide ou assisté au CO2, et autres. Par plage de température, le marché couvre en dessous de −40 °C, −40 à −20 °C, −20 à 0 °C, 0 à +100 °C, et autres. En termes de capacité, la segmentation comprend < 0,5 kW, 0,5–2 kW, 2–5 kW et > 5 kW. Le marché est en outre segmenté par utilisateur final en pharmaceutiques et biotechnologie, instituts académiques et de recherche, clinique et diagnostique, et autres. Par application, les segments comprennent le support des instruments analytiques, les réacteurs de laboratoire et le développement de procédés, le conditionnement des échantillons et les tests thermiques, les laboratoires de bioprocédés et de chaîne du froid, la microfluidique et l'imagerie de cellules vivantes, et autres. Sur la base du facteur de forme, le marché comprend paillasse, sur pied, monté en rack, modules intégrés/OEM, et autres. Les canaux de distribution sont catégorisés en ventes directes, distributeurs et commerce électronique. Géographiquement, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud, avec des prévisions de marché fournies en termes de valeur en USD. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

| Refroidisseurs à Recirculation |

| Circulateurs Réfrigérés/Chauffants |

| Circulateurs Chauffants |

| Systèmes de Contrôle de Température Hautement Dynamiques |

| Contrôleurs de Température de Laboratoire |

| Bains-Marie et Bains-Marie Agitateurs |

| Autres (Unités de Contrôle de Micro-Température, Unités de Contrôle de Température de Réacteur, etc.) |

| Refroidissement par Air |

| Refroidissement par Eau |

| Thermoélectrique (Effet Peltier) |

| Cryogénique/Azote Liquide ou Assisté au CO2 |

| Autres (Systèmes Hybrides à Compression de Vapeur, Systèmes de Refroidissement par Absorption) |

| En Dessous de −40 °C |

| −40 à −20 °C |

| −20 à 0 °C |

| 0 à +100 °C |

| Autres (+100 à +300 °C, Au-Dessus de +300 °C) |

| < 0,5 kW |

| 0,5 – 2 kW |

| 2 – 5 kW |

| > 5 kW |

| Pharmaceutiques et Biotechnologie |

| Instituts Académiques et de Recherche |

| Clinique et Diagnostique |

| Autres (Organisations de Recherche sous Contrat, Organisations de Développement et de Fabrication sous Contrat) |

| Support des Instruments Analytiques (LC/GC-MS, RMN, Microscopie Électronique) |

| Réacteurs de Laboratoire et Développement de Procédés |

| Conditionnement des Échantillons et Tests Thermiques |

| Laboratoires de Bioprocédés et de Chaîne du Froid |

| Microfluidique et Imagerie de Cellules Vivantes |

| Autres (Préparation de Réactifs et Conditionnement de Stockage, Développement de Vaccins et Tests de Formulation) |

| Paillasse |

| Sur Pied |

| Monté en Rack |

| Modules Intégrés/OEM |

| Autres (Unités Sous le Comptoir, Portables) |

| Ventes Directes |

| Distributeurs |

| Commerce Électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Refroidisseurs à Recirculation | |

| Circulateurs Réfrigérés/Chauffants | ||

| Circulateurs Chauffants | ||

| Systèmes de Contrôle de Température Hautement Dynamiques | ||

| Contrôleurs de Température de Laboratoire | ||

| Bains-Marie et Bains-Marie Agitateurs | ||

| Autres (Unités de Contrôle de Micro-Température, Unités de Contrôle de Température de Réacteur, etc.) | ||

| Par Technologie de Refroidissement | Refroidissement par Air | |

| Refroidissement par Eau | ||

| Thermoélectrique (Effet Peltier) | ||

| Cryogénique/Azote Liquide ou Assisté au CO2 | ||

| Autres (Systèmes Hybrides à Compression de Vapeur, Systèmes de Refroidissement par Absorption) | ||

| Par Plage de Température | En Dessous de −40 °C | |

| −40 à −20 °C | ||

| −20 à 0 °C | ||

| 0 à +100 °C | ||

| Autres (+100 à +300 °C, Au-Dessus de +300 °C) | ||

| Par Capacité | < 0,5 kW | |

| 0,5 – 2 kW | ||

| 2 – 5 kW | ||

| > 5 kW | ||

| Par Utilisateur Final | Pharmaceutiques et Biotechnologie | |

| Instituts Académiques et de Recherche | ||

| Clinique et Diagnostique | ||

| Autres (Organisations de Recherche sous Contrat, Organisations de Développement et de Fabrication sous Contrat) | ||

| Par Application | Support des Instruments Analytiques (LC/GC-MS, RMN, Microscopie Électronique) | |

| Réacteurs de Laboratoire et Développement de Procédés | ||

| Conditionnement des Échantillons et Tests Thermiques | ||

| Laboratoires de Bioprocédés et de Chaîne du Froid | ||

| Microfluidique et Imagerie de Cellules Vivantes | ||

| Autres (Préparation de Réactifs et Conditionnement de Stockage, Développement de Vaccins et Tests de Formulation) | ||

| Par Facteur de Forme | Paillasse | |

| Sur Pied | ||

| Monté en Rack | ||

| Modules Intégrés/OEM | ||

| Autres (Unités Sous le Comptoir, Portables) | ||

| Par Canal de Distribution | Ventes Directes | |

| Distributeurs | ||

| Commerce Électronique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille et les perspectives de croissance du marché des unités de contrôle de température de laboratoire jusqu'en 2031 ?

La taille du marché des unités de contrôle de température de laboratoire devrait augmenter de 1,11 milliard USD en 2025 à 1,18 milliard USD en 2026 et atteindre 1,58 milliard USD d'ici 2031, à un TCAC de 6,04 % sur la période 2026-2031.

Quels utilisateurs finaux représentent la plus grande part dans les cycles de planification 2026 ?

Les pharmaceutiques et la biotechnologie ont dominé avec 41,72 % en 2025 grâce aux opérations validées de R&D et de bonnes pratiques de fabrication, et ils continuent de stimuler l'adoption premium en 2026 à mesure que les besoins de modernisation et de disponibilité augmentent.

Quelles catégories de produits se développent le plus rapidement dans ce domaine ?

Les systèmes de contrôle de température hautement dynamiques présentent le profil de croissance le plus élevé avec un TCAC de 8,85 % jusqu'en 2031, reflétant les besoins de rampes rapides et de contrôle de précision dans le développement de réactions et les flux de travail de semi-conducteurs.

Comment les réglementations affectent-elles les choix d'équipements en 2026 ?

Les règles F-Gas de l'UE restreignent les réfrigérants à fort potentiel de réchauffement climatique à partir de 2027 pour les refroidisseurs plus grands et à partir de 2032 pour les unités plus petites, et l'Agence américaine de protection de l'environnement a proposé des calendriers progressifs par application, ce qui accélère le passage aux réfrigérants naturels et aux conceptions conformes.

Où la croissance régionale est-elle la plus prononcée ?

L'Asie-Pacifique devrait enregistrer un TCAC de 10,48 % jusqu'en 2031, soutenue par les développements pharmaceutiques et les investissements dans les semi-conducteurs en Chine, en Inde et à Taïwan qui élargissent la base installée pour le contrôle de température de précision.

Quelles capacités sont les plus courantes pour les instruments analytiques tels que le LC-MS ou le GC-MS ?

Les empilements typiques de LC ou GC-MS fonctionnent avec une charge thermique de 1,2 à 1,8 kW, et les acheteurs sélectionnent souvent des refroidisseurs de 2 kW avec une marge pour maintenir la stabilité face aux variations ambiantes et à l'usure du cycle de vie.

Dernière mise à jour de la page le: