Marktgröße und Marktanteil für Labormischer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 2.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

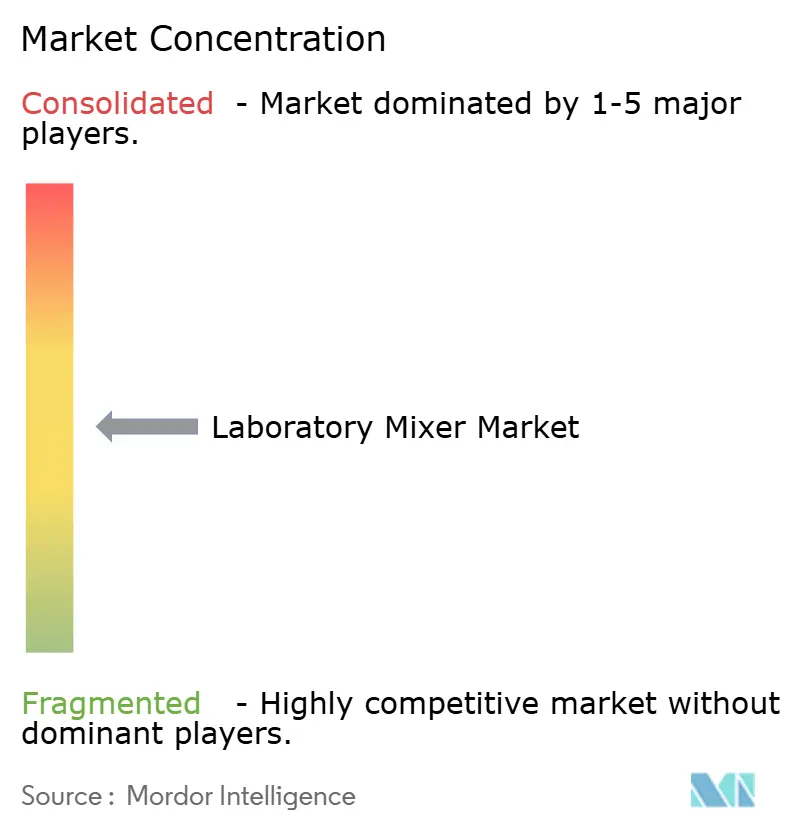

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Labormischer von Mordor Intelligence

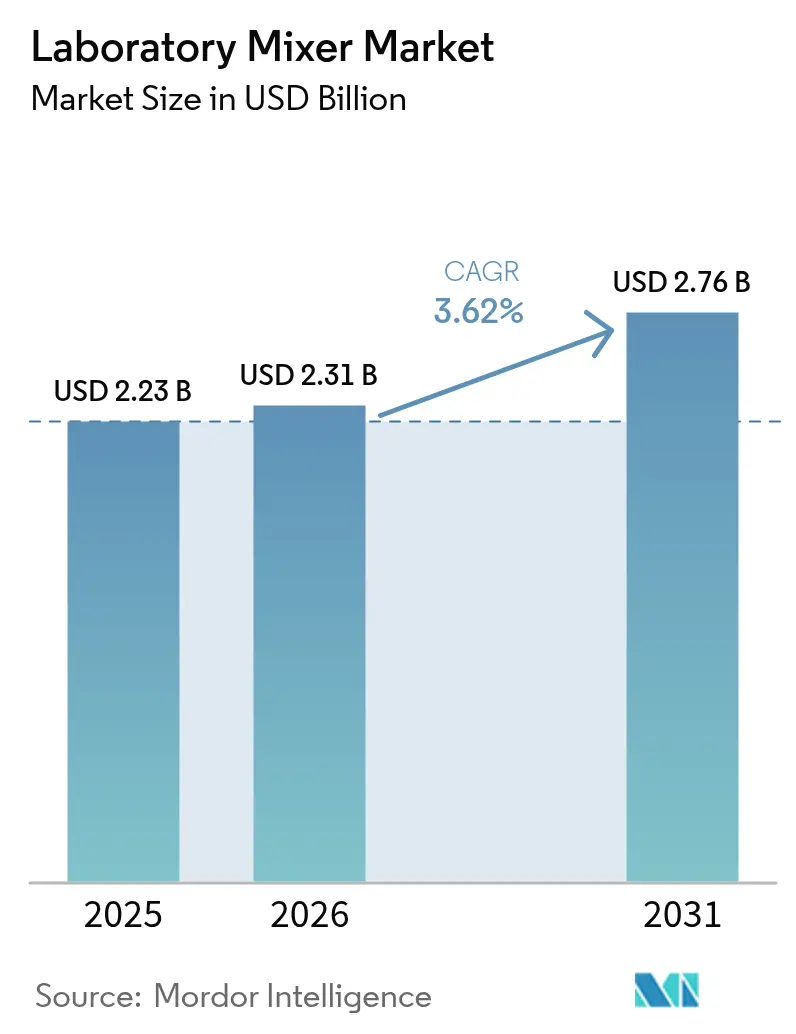

Die Marktgröße für Labormischer wird voraussichtlich von USD 2,23 Milliarden im Jahr 2025 auf USD 2,31 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,62 % über den Zeitraum 2026–2031 USD 2,76 Milliarden erreichen. Die anhaltende Nachfrage aus pharmazeutischen, biotechnologischen und klinisch-diagnostischen Laboratorien stützt die Gerätekäufe, wobei präzises Mischen heute integraler Bestandteil der Wirkstoffforschung, der Prozessentwicklung für Zelltherapien und hochdurchsatzfähiger diagnostischer Arbeitsabläufe ist. Investitionen in Forschung und Entwicklung bleiben robust – die globalen Pharma-F&E-Ausgaben stiegen 2024 auf fast USD 288 Milliarden –, sodass Käufer weiterhin die Laborinfrastruktur modernisieren und digitale oder automatisierte Systeme bevorzugen, die die Reproduzierbarkeit verbessern und menschliche Fehler reduzieren. Der Markt für Labormischer profitiert zudem von Kapazitätserweiterungen bei CRO und CDMO; ausgelagerte Entwicklungspartner benötigen skalierbare Mischlösungen, die parallele Kundenprojekte unterstützen. Regional behält Nordamerika die Führungsposition, während Asien-Pazifik das stärkste Wachstum verzeichnet, da lokale Regierungen Mittel in Life-Sciences-Cluster lenken und die Aktivität bei klinischen Studien zunimmt. Nachhaltigkeitserwägungen beginnen die Beschaffung zu beeinflussen, da Laboratorien auf energieeffiziente, ölfreie und wiederverwendbare Komponentendesigns umsteigen, die Betriebskosten und Abfallmengen senken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen 2025 38,02 % des Marktanteils für Labormischer auf Schüttler; Magnetrührer werden bis 2031 voraussichtlich mit einem CAGR von 4,72 % wachsen.

- Nach Mischtechnologie entfielen 2025 56,10 % des Marktanteils für Labormischer auf digitale und programmierbare Systeme, während automatisierte robotergestützte integrierte Systeme mit einem CAGR von 5,18 % expandieren sollen.

- Nach Kapazitätsbereich entfiel 2025 ein Anteil von 43,05 % der Marktgröße für Labormischer auf das Segment 1–5 L; Geräte über 5 L stellen mit einem CAGR von 4,33 % das am schnellsten wachsende Kapazitätssegment dar.

- Nach Endnutzer hielten klinische und diagnostische Laboratorien 2025 einen Umsatzanteil von 40,70 %, während pharmazeutische und biotechnologische Unternehmen mit einem prognostizierten CAGR von 4,61 % bis 2031 den höchsten Wert aufweisen.

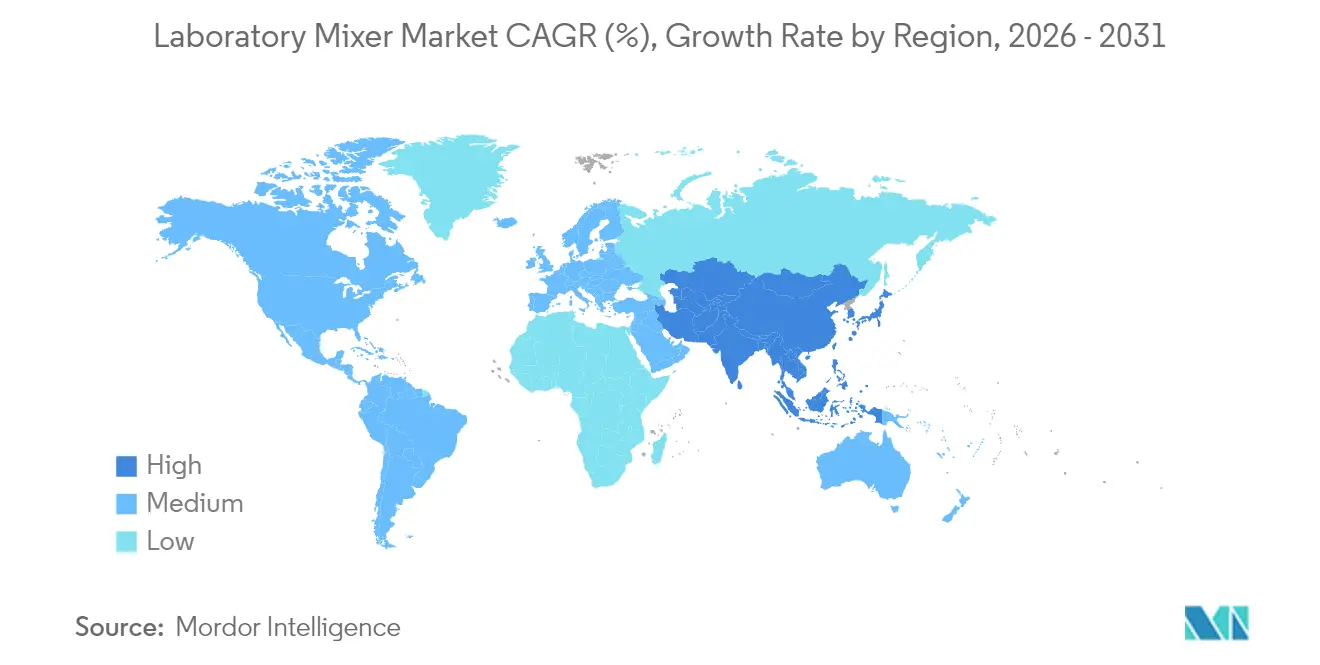

- Nach Geografie führte Nordamerika 2025 mit einem Umsatzanteil von 41,85 %; Asien-Pazifik wird voraussichtlich mit einem CAGR von 4,98 % wachsen – dem schnellsten Tempo unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Labormischer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene F&E-Ausgaben in der Pharma- und Biotechbranche | +1.2% | Nordamerika und Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Schnelle technologische Fortschritte im Mischerdesign | +0.8% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum des CRO/CDMO-Outsourcings | +0.9% | Stark in Asien-Pazifik, weltweite Verbreitung | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitsbelastung in der klinischen Diagnostik | +0.7% | Global, schneller in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach schonendem Mischen aus der Zell- und Gentherapie | +0.4% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebene Beschaffung | +0.3% | Europa und Nordamerika, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene F&E-Ausgaben in der Pharma- und Biotechbranche

Globale Pharmaunternehmen hielten auch während wirtschaftlicher Turbulenzen an ihren Innovationsbudgets fest; Merck stellte 2024 USD 17,9 Milliarden und Johnson & Johnson USD 17,2 Milliarden für F&E bereit. Befragte Führungskräfte planen für 2025 insgesamt 4 % höhere F&E-Ausgaben, wobei bei Laborgerätelinien ein Anstieg von 4–6 % erwartet wird. Biologika, Antikörper-Wirkstoff-Konjugate und mRNA-Plattformen erfordern schonende, kontaminationsfreie Agitation bei der Entdeckung und Skalierung, was Laboratorien dazu veranlasst, programmierbare Schüttler und scherschonende Magnetrührer einzusetzen. Produktionsinvestitionen verstärken den Zusammenhang; neue Pilotanlagen spiegeln häufig die Fertigungsbedingungen wider, sodass jede Erweiterung indirekt die Nachfrage nach konformen Mischern erhöht, die Temperatur, Drehzahl und Drehmoment dokumentieren. Da sich die Pipelines weiter in Richtung zellbasierter Therapeutika verschieben, erhält der Markt für Labormischer strukturelle Unterstützung durch langzyklische F&E-Programme, die robuste, validierte Geräte benötigen. Anbieter, die ihre Produkt-Roadmaps auf GMP- und Datenintegritätsanforderungen ausrichten, können nachhaltige Ersatzumsätze erzielen.

Schnelle technologische Fortschritte im Mischerdesign

Anbieter integrieren in den Produkteinführungen 2025 weiterhin Sensoren, Konnektivität und Automatisierung. Asynt's DrySyn Vortex bietet simultanes temperaturgesteuertes Überkopfrühren bis zu 150 °C ohne Ölbad, was Unordnung und Energieverbrauch reduziert. Der Smart Stirrer der Universität Warwick integriert Bluetooth-Überwachung, sodass Chemiker die Drehzahl von außerhalb von Abzügen anpassen können, was die Sicherheit verbessert. Die Allianzen von ABB Robotics mit Agilent und Mettler-Toledo verbinden Tischgeräte mit kollaborativen Robotern, die Kolben wechseln und Läufe autonom starten.[1]ABB Ltd., "ABB und Agilent vereinen sich zur Automatisierung des Labors," abb.com Forschungen an der Universität North Carolina in Chapel Hill skizzieren einen fünfstufigen Weg von „unterstützender” zu „vollständiger” Automatisierung und leiten Laboratorien zu Flottenankäufen integrierter Mischer-Roboter-Zellen. Auch Energieeffizienzgewinne sind relevant; Miele demonstrierte eine um 25 % geringere Leistungsaufnahme bei seiner neuen Umwälzpumpe im Vergleich zur Vorgängergeneration. Insgesamt verkürzen diese Fortschritte Versuchszyklen, steigern die Reproduzierbarkeit und halten den Markt für Labormischer auf einem stetigen Innovationskurs.

Wachstum des CRO/CDMO-Outsourcings

Der CRO/CDMO-Bereich verzeichnete Rekordankündigungen von Werksbauten: Samsung Biologics investiert USD 1,46 Milliarden in die Erweiterung der Kapazitäten in Songdo, Fujifilm Diosynth reservierte USD 1,6 Milliarden für Dänemark, und Lonza erwarb einen Biologika-Standort in Kalifornien für USD 1,2 Milliarden. Solche Greenfield- oder Brownfield-Projekte bestellen Mischer im Pilotmaßstab für die Prozessentwicklung, QC-Labore und die klinische Kleinserienproduktion. Umsatztabellen zeigen IQVIA mit USD 14,984 Milliarden und die PPD-Einheit von Thermo Fisher mit USD 13,292 Milliarden im Jahr 2023, was auf eine hohe Käufertiefe für standardisierte Geräte hinweist, die von einem Kundenmolekül zum nächsten ohne Revalidierung eingesetzt werden können. Der inländische CRO-Umsatz Chinas erreichte 2021 CNY 64,77 Milliarden, 13,2 % des globalen Anteils und steigend, was einen weiteren geografischen Sog für den Markt für Labormischer erzeugt. Automatisierte Systeme, die Rezepte speichern und Prüfpfade ausgeben, passen in CDMO-Qualitätssysteme und positionieren Anbieter mit GMP-fähiger Software als bevorzugte Partner.

Nachhaltigkeitsgetriebene Beschaffung

Europäische Beschaffungsrichtlinien berücksichtigen bei der Vergabe von Ausschreibungen zunehmend Energie- und Wasserverbrauch; Institutionen können Punkte für grüne öffentliche Beschaffung erhalten, indem sie ölfreie Antriebe oder Wärmerückgewinnungskühler wählen. Miele's um 25 % geringerer Energieverbrauch und 4 % Wassereinsparungen überzeugten 2024 mehrere deutsche Krankenhäuser, veraltete Schüttler zu ersetzen.[2]Miele Professional, "Merkblatt zu energieeffizienten Laborgeräten 2024," miele.com Universitäten im Vereinigten Königreich veröffentlichten Open-Source-Ökobilanzmodelle, die zeigen, dass der Wechsel von Einwegkunststoff zu Glasbecher und Rührstäben aus Edelstahl den CO₂-Fußabdruck um 105,92 kg CO₂e pro Forscher pro Jahrzehnt reduziert. Da sich die Anforderungen an CO₂-Audits auf die Vereinigten Staaten und Japan ausweiten, überarbeiten Laboratorien ihre Gesamtbetriebskostenmodelle zugunsten langlebiger, wiederaufbaubarer Mischer. Anbieter, die Energierechner und Rücknahmedienstleistungen anbieten, erzielen Vorteile bei Ausschreibungen und beschleunigen nachhaltige Upgrades im gesamten Markt für Labormischer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und lange Ersatzzyklen | -0.6% | Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Lange Nutzungsdauer verzögert Wiederholungskäufe | -0.5% | Reife Märkte | Mittelfristig (2–4 Jahre) |

| Prüfung der Kunststoffkontamination | -0.4% | Nordamerika und Europa, Ausweitung nach außen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Seltenerdmagneten | -0.3% | Globale Lieferkette mit Schwerpunkt in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und lange Ersatzzyklen

Die Inflation trieb die Preise 2024 stark in die Höhe; ein britisches Labor berichtete von einem Angebot für einen Trockenblock-Inkubator, das sich innerhalb von sechs Monaten verdoppelte und eine Neuplanung des Budgets erzwang. Forscher bündeln zunehmend Fördermittel oder durchsuchen zertifizierte Gebrauchtmärkte wie EquipNet, wo aufgearbeitete GC-MS-Geräte für USD 14.000–85.000 gelistet sind.[3]Pharmaceutical Technology, "Trend bei zertifizierten gebrauchten Laborgeräten," pharmaceutical-technology.com Trotz des Preisschocks halten Mischer oft 10–15 Jahre, sodass Beschaffungsverantwortliche Ersatzkäufe bis zum Auftreten kritischer Ausfälle verzögern, was den kurzfristigen Absatz dämpft. Akademische und staatliche Laboratorien spüren den Druck am stärksten, da die Haushaltsmittelzuweisungen für das Geschäftsjahr nur langsam angepasst werden. Zölle auf Elektronik und Metalle erschweren die Prognosen zusätzlich; plötzliche Abgaben auf chinesische Motoren erhöhten die Einstandskosten bei Angeboten im Jahr 2025 und veranlassten einige Käufer, Bestellungen aufzuschieben. Während Anbieter Leasing- und Servicepauschalen anbieten, bleiben budgetbeschränkte Institutionen vorsichtig und begrenzen einen Teil des Aufwärtspotenzials des Marktes für Labormischer.

Prüfung der Kunststoffkontamination zugunsten alternativer Methoden

Studien ergaben, dass einige Polypropylen-Mikrozentrifugenröhrchen Verbindungen auslaugen, die Lipide imitieren und Massenspektrometrie-Assays verfälschen. Kurzkettige PFAS haften stärker an Kunststoff als an Borosilikatglas, was die Gefäßauswahl in Umweltanalyselabors beeinflusst. Die TidyTron-Initiative validiert Wasch- und Wiederverwendungsprotokolle, die jährlich 5,5 Millionen Tonnen Biotech-Kunststoffabfall reduzieren könnten, was Einwegverbrauchsmaterialien, die mit bestimmten Mischern verbunden sind, in Frage stellt. Forscher, die phthalatfreie Labore gestalten, zeigen, dass die Kontamination um zwei Größenordnungen sinkt, wenn Edelstahl die Arbeitsflächen dominiert. Das wachsende Bewusstsein veranlasst einige Labore, zu Glasgefäßen zurückzukehren, die mit Überkopfpaddeln gerührt werden, anstatt Einwegmikroplatten auf Orbitalschüttlern zu agitieren, was die verbrauchsmaterialgebundenen Umsätze im Markt für Labormischer leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schüttler behalten die Dominanz, während Magnetrührer an Fahrt gewinnen

Schüttler erzielten 2025 einen Umsatzanteil von 38,02 % und behalten die breiteste Anwendungsbasis in Zellkultur, Plasmidextraktion und ELISA-Plattenagitation. Breite Plattformen ermöglichen die gleichzeitige Verarbeitung von Dutzenden von Gefäßen, was zu Screening-Protokollen in der Pharmaforschung passt. Jüngste Markteinführungen fügen programmierbare Rampenraten und CO₂-resistente Motoren für inkubierte Schüttler hinzu, um die Lebensfähigkeit von Säugetierzellen zu gewährleisten. Magnetrührer sind zwar im absoluten Umsatz kleiner, werden aber bis 2031 mit einem CAGR von 4,72 % erwartet, da intelligente Sensoren und Induktionsheizung ihre Verwendung in der medizinischen Chemie und bei der Arbeit mit grünen Lösungsmitteln erweitern. Anbieter kombinieren Magnetantriebe mit PTFE-beschichteten Rührstäben, die aggressiven Reagenzien standhalten und das Kontaminationsrisiko senken. Vortex-Mischer behalten eine Nischenrelevanz für die schnelle Resuspension von Pellets in PCR-Arbeitsabläufen; typische Labore weisen mindestens einen Vortex pro Arbeitstisch zu, was eine stetige, wenn auch unspektakuläre Nachfrage sichert. Homogenisatoren, Ultraschallgeräte und Hochscher-Überkopfrührer decken Spezialbedürfnisse ab – Liposomendispersion, Nanopartikelemulgierung – und werden häufig in Prozessentwicklungssuiten bei CDMOs gebündelt. Zubehör bleibt eine wiederkehrende Umsatzsäule; Silikonplattformen, Dichtungsmatten und Einwegpaddel müssen regelmäßig ersetzt werden, was die Aftermarket-Stabilität im Markt für Labormischer sichert.

Telemetrie für intelligente Geräte fördert die Produktdifferenzierung. Hersteller integrieren Drehmomentrückmeldung und Temperatursonden, die Live-Daten an LIMS-Dashboards übermitteln und die FDA-Kriterien für Datenintegrität erfüllen. Firmware-Updates über Ethernet reduzieren Serviceeinsätze und verlängern die Betriebszeit – ein Merkmal, das von budgetbeschränkten akademischen Kernlaboren geschätzt wird. Nachhaltigkeit fügt eine weitere Dimension hinzu; ölfreie Direktantriebe senken Wartungs- und Energiebedarf und entsprechen den institutionellen Dekarbonisierungszielen. Folglich sieht der Markt für Labormischer steigende Ausschreibungsspezifikationen, die Anbieter sowohl nach Leistung als auch nach Umweltkennzahlen bewerten. Schüttler werden wahrscheinlich den Löwenanteil behalten, doch die Innovation bei Magnetrührern – kompakt, leise, IoT-fähig – positioniert das Segment für ein überdurchschnittliches Wachstum.

Nach Kapazitätsbereich: Mittelgroße Geräte verankern die Nachfrage, Großvolumenmischer gewinnen an Boden

Modelle mit 1–5 L repräsentierten 2025 43,05 % der Lieferungen aufgrund ihrer Kompatibilität mit Standardglaswaren und moderatem Platzbedarf auf der Arbeitsfläche. Akademische Gruppen verlassen sich auf diesen Bereich für die tägliche Synthese und Proteinreinigung, während CROs ihn für die Methodenentwicklung nutzen. Anbieter bündeln Schnellwechselklemmen, die Erlenmeyerkolben, Medienflaschen oder Einwegbeutel sichern und so die Flexibilität maximieren. Mikro-Reaktionsmischer unter 1 L unterstützen die fragmentbasierte Wirkstoffforschung und HTS; Automatisierungsarme können 200-mL-Kolben in rascher Folge beladen, obwohl der Gesamtumsatz kleiner bleibt. Geräte über 5 L verzeichnen einen CAGR von 4,33 %, da Gentherapie-Entwickler Suspensionszellkulturen skalieren und CDMOs Pilotanlagen aufbauen, die Laborergebnisse mit 2.000-L-Bioreaktoren verbinden. Thermo Fishers Rotea und Sartorius' Ambr-Systeme überbrücken Labor und Produktion und geben Prozesswissenschaftlern präzise Kontrolle sowie Übertragbarkeit in GMP-Suiten. Edelstahl-Überkopfrührer konkurrieren mit Einwegbeutelschüttlern, wo die Zeit für die Reinigungsvalidierung die Verbrauchsmaterialkosten überwiegt. Da Kunden die kontinuierliche Fertigung anstreben, könnte die Nachfrage nach 10–50-L-Zufuhrgefäßen mit Echtzeit-Analytik steigen und die Marktgröße für Labormischer bei Hochvolumenplattformen erweitern.

Parallel dazu entsteht eine Kapazitätshybridisierung: Modulare Gestelle halten 5-L-Glasreaktoren für die frühe Entwicklung neben 20-L-Einwegmischern für die Toxizitäts-Chargenproduktion, teilen gemeinsame Antriebe und Steuerpulte und reduzieren den Schulungsaufwand. Diese Konfigurierbarkeit zieht CDMOs an, die mehrere Kundenmaßstäbe jonglieren. Nachhaltigkeit spielt erneut eine Rolle: Große Gefäße mit magnetisch gelagerten Rührern verbrauchen bei gleicher Umfangsgeschwindigkeit weniger Strom – eine Spezifikation, die nun in europäischen Fördermitteln genannt wird. Insgesamt sollten Mittelklasseprodukte das Kernvolumen erhalten, aber das Hochkapazitätssegment bietet die schnellsten inkrementellen Umsätze.

Nach Mischtechnologie: Digitale Plattformen führen, während Robotik an Bedeutung gewinnt

Digitale und programmierbare Geräte kontrollierten 2025 56,10 % des Umsatzes, was die Käuferpräferenz für Rezeptspeicherung, Echtzeit-Anzeige und passwortgeschützte Zugriffsprotokolle widerspiegelt. Diese Mischer lassen sich nahtlos in ELN- und MES-Software integrieren und vereinfachen die GMP-Dokumentation. Wissenschaftler laden im Voraus Drehzahl, Temperatur und Zeitsegmente, reduzieren manuelle Eingriffe und gewährleisten Charge-zu-Charge-Konsistenz. Analoge Regler sind in Lehrlaboren noch vorhanden, wo Budgets über Funktionsumfang entscheiden, aber ihr Anteil sinkt weiter, da sich die Preisunterschiede verringern. Die automatisierte Roboterkategorie, mit einem prognostizierten CAGR von 5,18 %, nutzt kollaborative Roboter, die Kolben unter HEPA-Hauben wechseln – ideal für Hochdurchsatz-Screening oder 24/7-Synthese. ABB-Agilent-Demozellen können eine 96-Bedingungen-Lösungsmitteloptimierung über Nacht ohne menschliche Anwesenheit abschließen. Da das Automatisierungsreifegradmodell der Universität North Carolina in Chapel Hill zirkuliert, legen Beschaffungsausschüsse Roadmaps fest, die bis zum Ende des Jahrzehnts von unterstützenden zu autonomen Betrieben migrieren, was nachhaltige Investitionen unterstützt.

Edge-Analytik differenziert das Angebot weiter: KI-Module erkennen Kavitation, Viskositätsänderungen oder Lagerverschleiß vor dem Ausfall und reduzieren Ausfallzeiten. Anbieter vermarkten Cloud-Dashboards, die die Flottenauslastung über globale Standorte hinweg benchmarken und Konzernen helfen, Bestände richtig zu dimensionieren – ein Dienst, der in der Labormischer-Branche Anklang findet. Cybersicherheit, einst vernachlässigt, wird zum Designmerkmal; Ethernet/IP-Mischer werden jetzt mit Secure-Boot-Firmware und verschlüsselten Protokollen geliefert, was IT-Genehmigungen erleichtert. Insgesamt bestätigen diese Trends die Dominanz des Digitalen, während Raum für robotikgestützte Gewinne geschaffen wird.

Nach Endnutzer: Diagnostik führt, Pharma-Biotech beschleunigt

Klinische Laboratorien generierten 2025 40,70 % des Umsatzes, da steigende kardiometabolische, infektiöse und genetische Testvolumina die Automatisierung der Probenvorbereitung beschleunigten. Orbitalschüttler in Verbindung mit ELISA-Waschern gewährleisten eine konsistente Antigenbindung, während Vortex-Geräte das Röhrchenmischen in Hämatologieanalysatoren beschleunigen. Personalengpässe machen Zuverlässigkeit entscheidend; Ausfallzeitstrafen in Krankenhauslaboren veranlassen Käufer zu serviceinbegriffenen Verträgen. Der Markt für Labormischer erzielt bei dieser risikoaversen Kundengruppe stetige wiederkehrende Umsätze. Pharmazeutische und biotechnologische Unternehmen verzeichnen jedoch den schnellsten CAGR von 4,61 % bis 2031, angetrieben durch Rekordpipelinezahlen und Kapitalexpansion. Mercks und Johnson & Johnsons kombinierte F&E-Ausgaben von USD 35 Milliarden im Jahr 2024 unterstreichen den anhaltenden Bedarf an fortschrittlichen Mischern, die schersensible Biologika handhaben. CDMOs verstärken den Durchzug; die neuen Suiten von Samsung Biologics erfordern gespiegelte Labor- und QC-Ausrüstung, was Bestellungen im Vergleich zu traditionellen Einzelmieter-Anlagen effektiv verdoppelt.

Akademische Institute bleiben preisbewusst, sind aber einflussreich bei der Festlegung von Technologietrends; die frühe Einführung von IoT-Mischern für den offenen Datenaustausch im Labor setzt häufig zukünftige Unternehmensstandards. Umwelttests, Lebensmittelsicherheit und Materialwissenschaften runden die Kategorie „Sonstige” ab; obwohl kleiner, setzen sie Spezialultraschallgeräte oder Hochscher-Geräte für die Nanomaterialdispersion ein und tragen zu Nischenwachstum bei. Segmentübergreifend integriert die Beschaffung zunehmend funktionsübergreifende Teams – Wissenschaftler, Einrichtungsmanager, Nachhaltigkeitsbeauftragte –, sodass Anbieter, die Leistung, Compliance und Umweltwert gemeinsam artikulieren, Marktanteile im Markt für Labormischer gewinnen.

Geografische Analyse

Nordamerika entfiel 2025 auf 41,85 % des Umsatzes, gestützt durch die dichte Pharmapipeline und die Infrastruktur für diagnostische Tests in den Vereinigten Staaten. Die FDA-Erwartungen hinsichtlich Datenintegrität treiben den Kauf digitaler Mischer voran, die Prüfpfade pflegen. Große Anbieter wie Thermo Fisher planen zwischen 2024 und 2027 USD 2 Milliarden für die Modernisierung von US-amerikanischen Produktions- und F&E-Standorten ein, was die lokale Nachfrage nach kompatiblen Labormischern sichert. Kanadas Biologika-Cluster rund um Toronto und Montréal tragen zu inkrementellen Umsätzen bei, während Mexikos Auftragsfertigungsparks Mischer in QC-Labore integrieren, die Exportlinien bedienen. Robuste Risikokapitalfinanzierung für Zelltherapie-Startups unterstützt zudem Ersatzzyklen und hält den Markt für Labormischer widerstandsfähig.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem prognostizierten CAGR von 4,98 %, gestützt durch staatliche Anreize und Outsourcing-Wellen. Chinas CRO-Segment wuchs bis 2021 auf CNY 64,77 Milliarden und steigt weiter, was Massenbestellungen für standardisierte Mischer antreibt, die multinationalen Prüfkriterien entsprechen. Samsung Biologics und Lotte Biologics aus Südkorea haben gemeinsam mehr als USD 4,8 Milliarden für neue Standorte zugesagt, die jeweils Entwicklungs- und QC-Labore beherbergen, die GMP-Linien spiegeln. Indiens Impfstoff- und Biosimilar-Expansionen in Hyderabad und Pune erfordern schonende Mischtechnologien für Suspensionskulturen, während Australiens Zentren für regenerative Medizin in Melbourne scherschonende Überkopfrührer für Stammzellprotokolle einsetzen. Regionale Käufer bündeln häufig Serviceverträge, um Qualifikationslücken zu überbrücken, und bevorzugen multinationale Anbieter mit lokalen Ingenieurteams, was die Wettbewerbsaktivität im gesamten Markt für Labormischer anregt.

Europa verzeichnet ein stetiges, nachhaltigkeitsgetriebenes Wachstum. Institutionen nutzen die EU-Regeln für grüne öffentliche Beschaffung, um energieeffiziente Geräte zu bevorzugen; die Max-Planck-Gesellschaft in Deutschland ersetzte veraltete Schüttler durch ölfreie Antriebe mit Verweis auf 25 % Energieeinsparungen. Das regulatorische Umfeld des Vereinigten Königreichs nach dem Brexit behält die EMA-Ausrichtung für Laborgeräte bei und erleichtert Importe. Frankreich fördert die inländische Biologikaproduktion und steigert die Nachfrage nach GMP-zertifizierten Mischern. Osteuropäische CROs in Polen und Tschechien gewinnen Onkologiestudien und eröffnen einen neuen Kanal für mittelgroße digitale Mischer. Unterdessen bieten der Nahe Osten und Afrika sowie Südamerika aufkommende Chancen: Saudi-Arabiens nationale Biotechnologiestrategie stellt Mittel für den Aufbau diagnostischer Labore bereit, und Brasiliens ANVISA beschleunigt die Prüffristen, was lokale Pharmabetriebe dazu veranlasst, moderne QC-Suiten hinzuzufügen. Obwohl diese Regionen heute kleiner sind, erhöhen sie die langfristige adressierbare Basis des Marktes für Labormischer.

Wettbewerbslandschaft

Der Markt für Labormischer ist mäßig fragmentiert; die fünf größten Anbieter kontrollieren zusammen etwa die Hälfte des globalen Umsatzes, während zahlreiche regionale Unternehmen Nischenanwendungen bedienen. Thermo Fisher Scientific, Eppendorf und IKA-Werke führen durch breite Portfolios, die von Einstiegs-Magnetrührern bis hin zu vollautomatischen Robotersystemen reichen. Thermo Fishers Übernahme des Reinigungsgeschäfts von Solventum für USD 4,1 Milliarden im Jahr 2025 unterstreicht seine Strategie, angrenzende Technologien hinzuzufügen, die integrierte Bioprozesslösungen bereichern. Eppendorf investiert in intelligente Cloud-Dashboards, mit denen Einrichtungsmanager Drehzahlprotokolle über mehrere Labore hinweg verfolgen können, und differenziert sich durch Datendienste. IKA-Werke brachte eine energieoptimierte Wippernserie auf den Markt, die mit dem deutschen Blauen Engel ausgezeichnet wurde und nachhaltigkeitsorientierte Käufer anspricht.

Strategische Partnerschaften nehmen zu: ABB Robotics verbindet seinen GoFa-Cobot mit Agilents LC-MS-Plattformen, sodass ein einziger Arm Proben pipettieren, vortexen und injizieren kann, was den Nachtschichtbedarf reduziert. Beckman Coulters Biomek Echo One kombiniert akustische Dosierung mit Orbitalschütteln, um die NGS-Bibliotheksvorbereitung von sechs Stunden auf 45 Minuten zu verkürzen. Sartorius integriert Ambr-Bioreaktoren mit schonenden Rührermischern für Zelltherapie-Mikro-Chargenläufe und erschließt einen schnell wachsenden Bereich der Labormischer-Branche. Mittelständische Anbieter wie Heidolph und Grant Instruments schaffen sich mit anwendungsspezifischen Modellen Raum – z. B. titrationsfähige Überkopfrührer oder kompakte Trockenblock-Vortex-Geräte – und zielen auf Universitäts- oder Lebensmittelsicherheitslabore ab, die keine großen Stellflächen tolerieren.

Wettbewerbsfaktoren konzentrieren sich auf Zuverlässigkeit, Validierungssoftware, Servicereichweite und Nachhaltigkeitskennzahlen. Anbieter werben mit Predictive-Maintenance-Algorithmen, die ungeplante Ausfallzeiten um 30 % reduzieren und die mittlere Zeit zwischen Serviceeinsätzen verlängern – ein Vorteil für hochvolumige klinische Labore. Regionale Aufsteiger in China und Indien bieten kostengünstige Schüttler an, verfügen jedoch häufig nicht über ISO-17025-akkreditierte Servicenetzwerke, was die Durchdringung in GMP-Umgebungen begrenzt. Folglich halten multinationale Unternehmen Premium-Preispunkte aufrecht, wehren aber Billiganbieter ab, indem sie Kalibrierung, Dokumentation und 24/7-Ferndiagnose bündeln und so ihren Anteil am Markt für Labormischer stärken.

Marktführer in der Labormischer-Branche

Thermo Fisher Scientific

Shuanglong Group Co., Ltd

IKA-Werke

Eppendorf AG

Bio-Rad Laboratories Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thermo Fisher Scientific plant den Verkauf von Teilen seiner Diagnostiksparte für USD 4 Milliarden und verlagert Kapital in wachstumsstärkere Laborgerätefranchises.

- April 2025: Asynt erweiterte seine DrySyn-Vortex-Familie um ein ölfreies, temperaturgesteuertes Überkopfrührmodul, das für die parallele Dreiflaschensynthese geeignet ist.

- Februar 2025: Thermo Fisher kündigte die Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für USD 4,1 Milliarden an, um sein Bioprozessportfolio zu stärken.

- September 2024: Agilent Technologies übernahm das KI-Start-up Sigsense Technologies und verbesserte CrossLab Connect mit intelligenteren Analysen zur Gerätenutzung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere von Mordor Intelligence-Analysten erstellte Studie definiert den Markt für Labormischer als alle Tischgeräte, die flüssige und halbfeste Proben bewegen, mischen oder suspendieren, einschließlich Schüttler, Vortex-Mischer, Magnet- und Aufsatzrührer sowie dediziertes Zubehör, die weltweit an akademische, klinische, Auftrags- und Industrielabore verkauft werden.

Ausschluss aus dem Geltungsbereich: Pilotmaßstab- und Produktionsmischer mit mehr als zwanzig Litern sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Schüttler

- Orbitalschüttler

- Wipper/Roller/Rotatoren

- Plattform- und Inkubationsschüttler

- Vortex-Mischer

- Magnetrührer

- Überkopf- und Hochscher-Rührer

- Homogenisatoren und Ultraschallmischer

- Zubehör und Verbrauchsmaterialien

- Schüttler

- Nach Mischtechnologie

- Analog/Manuell

- Digital/Programmierbar

- Automatisierte robotergestützte integrierte Systeme

- Nach Kapazitätsbereich

- ≤1 L

- 1–5 L

- Über 5 L

- Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- Auftragsforschungs- und Fertigungsorganisationen

- Akademische und Forschungsinstitute

- Klinische und diagnostische Laboratorien

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Einkaufsleiter in Krankenhauslaboren in Nordamerika, Applikationswissenschaftler bei europäischen CROs sowie Distributoren in sechs asiatisch-pazifischen Ländern. Diese Gespräche klärten aktuelle ASP-Rabattierungen, Ersatzteil-Attach-Raten und realistische Ersatzzyklen und schlossen die durch Schreibtischarbeit entstandenen Lücken.

Schreibtischforschung

Wir begannen mit der Erfassung der Nachfrage anhand von Tier-1-öffentlichen Datensätzen wie den Handelsaufzeichnungen des United States Census Bureau, Eurostat PRODCOM und Indiens DGCIS, die Lieferungen unter HS 8479.82 und verwandten Codes auflisten. Patentrecherchen auf Questel hoben intelligente Mischerdesigns hervor, während Artikel auf PubMed und IEEE Xplore die Nutzung in Next-Generation-Sequencing-Workflows aufzeigten. Unternehmens-10-Ks, Jahrbücher von Life-Science-Verbänden und Pressemitteilungen lieferten Preispunkte und Kanaldynamiken.

Anschließend nutzte unser Team D&B Hoovers für granulare Umsatzaufteilungen, Dow Jones Factiva für aktive Ausschreibungen und Marklines für Pharma-Pilotanlagen-Pull-Through-Prüfungen. Diese Stränge bildeten eine fundierte Grundlage für Volumina, durchschnittliche Verkaufspreise und regionale Mischung. Die genannten Quellen sind illustrativ; viele weitere Dokumente wurden zur Kreuzprüfung und Klärung der Daten herangezogen.

Marktgröße & Prognose

Unser Modell beginnt mit einem Top-Down-Aufbau, der die globale Nachfrage aus Produktions- und Handelsstatistiken rekonstruiert, die anschließend anhand von Mitarbeiterkopfzahlnormen nach Endnutzerclustern aufgeteilt werden. Wir bestätigen die Gesamtwerte durch selektive Bottom-Up-Aggregationen von Lieferantenlieferungen, die während der Gespräche erfasst wurden. Zu den wichtigsten verfolgten Variablen gehören die Länge des Ersatzzyklus, der Anteil digitaler Steuerungen, die pharmazeutischen F&E-Ausgaben, neue Biotech-Labor-Quadratmeterzahlen und regionale Gesundheitskapitalbudgets. Eine multivariate Regression prognostiziert Stückvolumina, und exponentielles Glätten verfeinert ASP-Pfade vor der Währungsnormalisierung auf konstante 2024-Dollar.

Datenvalidierung & Aktualisierungszyklus

Jeder Durchlauf wird von einem zweiten Analysten überprüft; Anomalien von mehr als fünf Prozent lösen eine erneute Kontaktaufnahme aus. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Labormischer-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Produktmixe wählen, unterschiedliche Ersatzzyklen annehmen und Wechselkurse an verschiedenen Tagen festschreiben.

Zu den wesentlichen Lückentreibern gehören die Einbeziehung von Pilotmaßstab-Geräten durch einige Unternehmen, die Verwendung unverdünnter Listenpreise und Einzelregionserhebungen, die schnell wachsende asiatische Nachfragekurven übersehen. Mordor wendet einen klaren Tischgeräte-Geltungsbereich, gemischte ASPs und halbjährliche Signalaktualisierungen an, wodurch unsere Basislinie zentriert und verlässlich bleibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,23 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,36 Mrd. (2024) | Global Consultancy A | Vermischt digitale und Pilotmaßstab-Einheiten; statischer Fünfjahres-ASP |

| USD 1,92 Mrd. (2025) | Industry Association B | Schließt Zubehör aus und übersieht die asiatisch-pazifische Nachfrage |

| USD 2,50 Mrd. (2024) | Regional Consultancy C | Verwendet FX-Kurse von 2023 und einen flachen Ersatzzyklus |

Entscheidungsträger können sich auf unsere Zahl als ausgewogenen Mittelpunkt verlassen, der weder das Wachstumspotenzial aufbläht noch die Ersatznachfrage unterschätzt. Dasselbe wiederholbare Modell wird jedes Jahr erneut ausgeführt, sodass Trendlinien vergleichbar und handlungsrelevant bleiben.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Labormischer?

Der Markt für Labormischer beläuft sich 2026 auf USD 2,31 Milliarden und wird bis 2031 voraussichtlich USD 2,76 Milliarden bei einem CAGR von 3,62 % erreichen.

Welches Segment hält den größten Anteil im Markt für Labormischer?

Schüttler führen nach Produkttyp mit einem Umsatzanteil von 38,02 % im Jahr 2025 dank ihrer Vielseitigkeit in Zellkultur- und Assay-Arbeitsabläufen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Labormischer?

Schnelle Expansion der Pharmafertigung, steigende CRO/CDMO-Aktivität und erhebliche staatliche Investitionen in die Life-Sciences-Infrastruktur treiben einen regionalen CAGR von 4,98 % an.

Welche Region hat den größten Anteil im Markt für Labormischer?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Labormischer.

Wie beeinflussen Automatisierungstrends die Käufe von Labormischern?

Digitale Mischer mit programmierbaren Rezepten dominieren heute, und automatisierte robotergestützte Systeme sind das am schnellsten wachsende Technologiesegment mit einem CAGR von 5,18 %, da Labore einen 24/7-Durchsatz und Fehlerreduzierung anstreben.

Seite zuletzt aktualisiert am: