Marktgröße und Marktanteil – medizinische Thermometer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

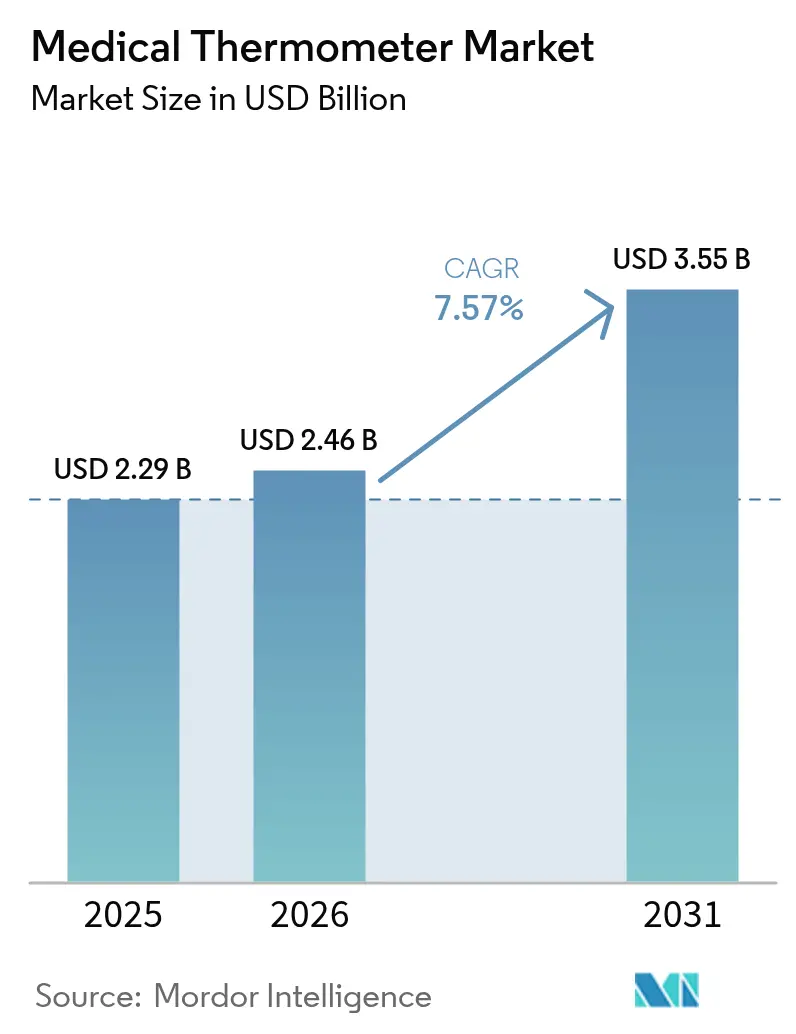

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 3.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Thermometer von Mordor Intelligence

Die Marktgröße für medizinische Thermometer wird voraussichtlich von USD 2,29 Milliarden im Jahr 2025 auf USD 2,46 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,57 % über den Zeitraum 2026–2031 USD 3,55 Milliarden erreichen. Die anhaltende Nachfrage resultiert aus der Digitalisierung des Gesundheitswesens, regulatorischen Maßnahmen zur Abschaffung quecksilberhaltiger Geräte sowie dem zunehmenden Einsatz KI-gestützter Temperaturüberwachung. Die Entscheidung der FDA vom Juni 2025, Klasse-II-klinische elektronische Thermometer von der 510(k)-Prüfpflicht zu befreien, senkt die Compliance-Kosten und fördert eine schnelle Innovation[1]Food and Drug Administration, „Befreiung von Klasse-II-klinischen elektronischen Thermometern von den Anforderungen zur vorherigen Marktbenachrichtigung”, fda.gov, während das Quecksilberverbot der Europäischen Union den Produktaustausch weiter beschleunigt. Krankenhäuser und ambulante Pflegeanbieter erweitern vernetzte Pflegeprogramme, die Temperatursensoren mit anderen Vitalzeichen-Modulen bündeln, und Engpässe bei der Halbleiterversorgung treiben Hersteller zu vertikalen Integrationsstrategien an, um die Produktion zu sichern.

Wesentliche Erkenntnisse des Berichts

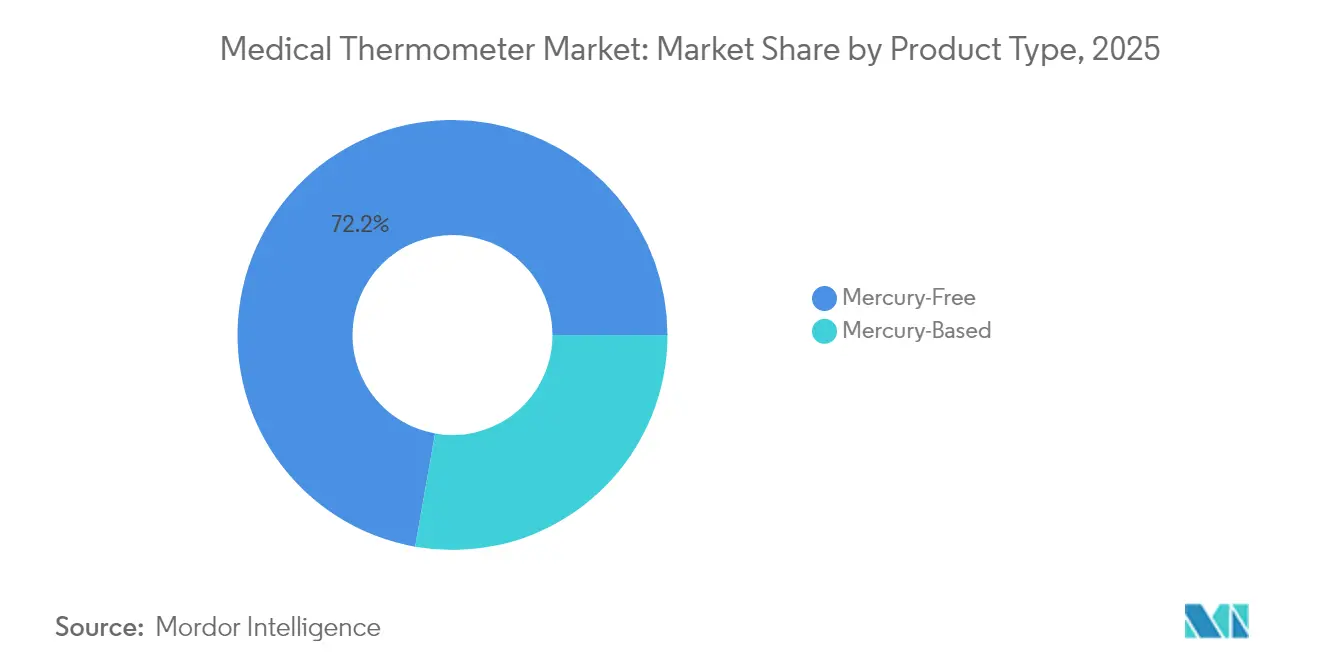

- Nach Produkttyp führten quecksilberfreie Geräte mit einem Marktanteil von 72,22 % im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 8,29 %.

- Nach Messpunkt entfielen 62,90 % des Umsatzes im Jahr 2025 auf den oralen/axillaren Bereich, während Stirnthermometer mit 8,06 % die höchste CAGR bis 2031 aufweisen.

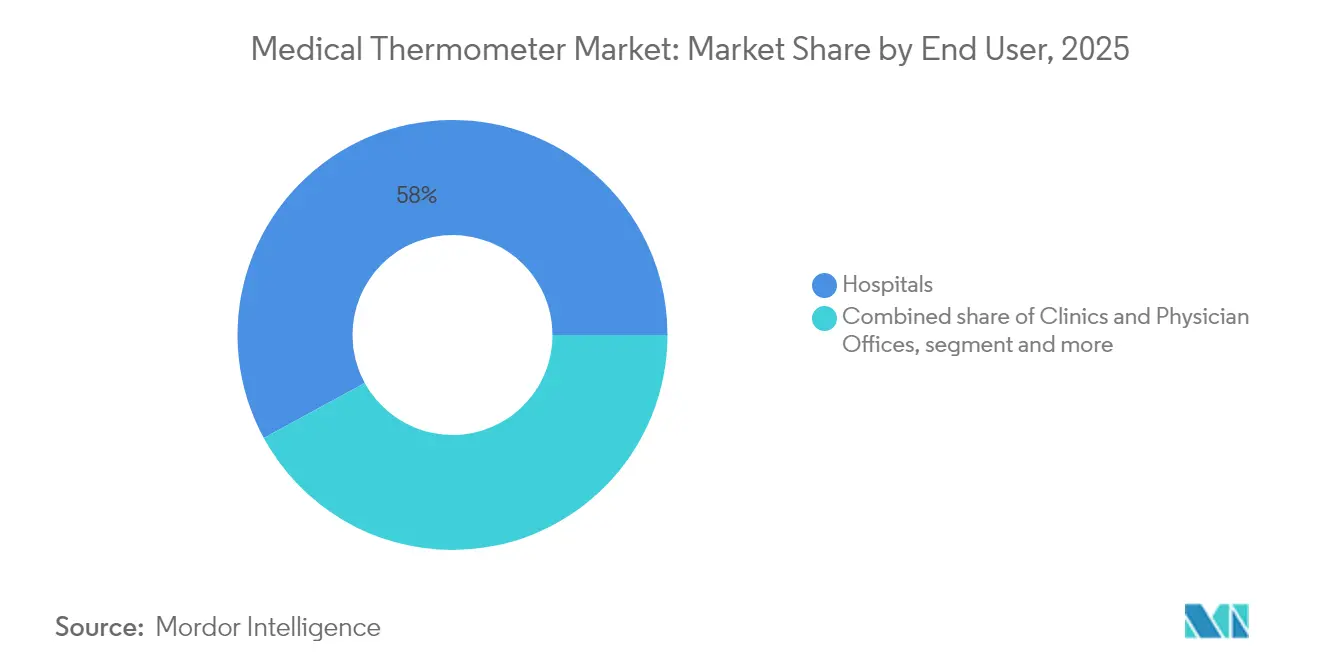

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 57,95 %; häusliche Pflegeeinrichtungen verzeichnen die schnellste CAGR von 8,74 % bis 2031.

- Nach Patientenaltersgruppe entfielen im Jahr 2025 68,10 % auf erwachsene Nutzer, während die pädiatrische Nachfrage mit einer CAGR von 7,98 % bis 2031 zunimmt.

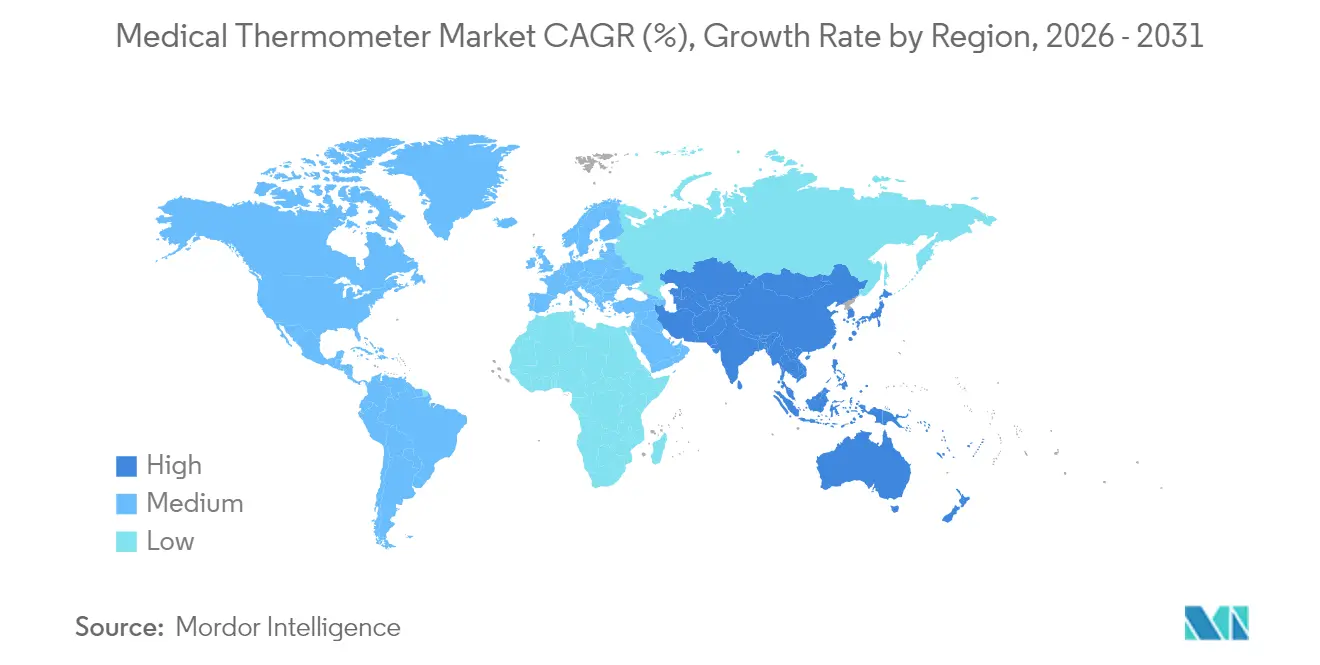

- Nach Region trug Nordamerika 36,60 % des Umsatzes im Jahr 2025 bei, während der Asien-Pazifik-Raum mit einer CAGR von 9,11 % bis 2031 expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Thermometer

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosion der häuslichen Nutzung digitaler und smarter Thermometrie nach COVID | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Infektionskontrollprotokolle in Krankenhäusern zugunsten kontaktloser Geräte | +1.2% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende pädiatrische und geriatrische Bevölkerung mit Bedarf an häufiger Überwachung | +0.9% | Asien-Pazifik im Kern, Spillover nach Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integrierte Vitalzeichen-Plattformen mit gebündelten Temperatursensoren | +0.7% | Nordamerika und EU, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fiebervorhersagealgorithmen in Wearables | +0.6% | Frühadoption in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Durch den Klimawandel bedingte Krankheitssurveillanceprogramme | +0.4% | Tropische und subtropische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der häuslichen Nutzung digitaler und smarter Thermometrie nach COVID

Die Erstattung für Fernpflege umfasst mittlerweile Medicare, und 81 % der Kliniker integrieren die Temperaturüberwachung in Fernpatientenüberwachungsprotokolle, was die Verbrauchernachfrage nach vernetzten Geräten steigert, die Daten direkt in Telemedizin-Dashboards einspeisen. Flotten smarter Thermometer mit mehr als 3 Millionen Einheiten liefern anonymisierte Datensätze, die zur Vorhersage regionaler Fieberanstiege genutzt werden, und veranschaulichen, wie der Markt für medizinische Thermometer zunehmend mit der öffentlichen Gesundheitsanalytik verschmilzt. Die Haushaltsadoption ist in Nordamerika nach wie vor am höchsten, doch das Wachstum im Asien-Pazifik-Raum beschleunigt sich, da mobile Gesundheits-Ökosysteme reifen und die Preise auf Massenmarktniveau sinken. Datengetriebene Plattformen fördern Wiederholungskäufe, da Firmware- und Algorithmusaktualisierungen die Gerätelebenszyklen verlängern. Gerätehersteller bündeln nun Temperatursonden mit Pulsoximetrie- und Blutdruckmodulen und schaffen so Multi-Parameter-Sets, die die Patientenbindung verankern.

Infektionskontrollprotokolle in Krankenhäusern zugunsten kontaktloser Geräte

Klinische Arbeitsabläufe priorisieren die berührungslose Thermometrie, um die Desinfektionszeit und das Risiko von Kreuzinfektionen zu reduzieren. Nationale Leitlinien in Kanada und Australien heben Infrarot- oder Einweglösungen in der Triage und in der Altenpflege hervor.[2]Australische Kommission für Sicherheit und Qualität im Gesundheitswesen, „Leitlinien zur Infektionsprävention und -kontrolle”, safetyandquality.gov.au Beschaffungsteams verankern Anforderungen an berührungslose Lösungen in Ausschreibungen und veranlassen Anbieter, die Sensorgenauigkeit durch Emissivitätskompensationsalgorithmen zu verfeinern. Obwohl Peer-Review-Studien nach wie vor eine Korrelation von unter 0,8 mit der Kerntemperatur bemängeln, begegnen die Anbieter diesem Problem durch die Integration von Dual-Sensor-Arrays und Kalibrierungszertifikaten für jede Charge. Das Wachstum wird zusätzlich durch Wärme-Screening-Tore unterstützt, die an Flughäfen und Großveranstaltungsorten eingesetzt wurden und für routinemäßige Krankenhauseingangspunkte umgewidmet worden sind.

Wachsende pädiatrische und geriatrische Bevölkerung mit Bedarf an häufiger Überwachung

Der Asien-Pazifik-Raum verzeichnet jährlich über 30 Millionen neue Personen im Alter von 65 Jahren und älter, während die Geburtskohorten substanziell bleiben, was eine parallele Nachfrage nach schmerzloser und präziser Thermometrie schafft. Am Handgelenk getragene Sensoren, die in Schweizer klinischen Studien validiert wurden, ermöglichen eine kontinuierliche Überwachung ohne Störung von Säuglingen oder älteren Patienten. In pädiatrischen Stationen reduzieren berührungslose Infrarotgeräte Angst und ermöglichen einen raschen Durchsatz während Infektionsausbrüchen. Kontinuierliche Datenströme fließen in Frühwarnscore-Algorithmen ein, die subtile Abweichungen erkennen, bevor sich Fieber manifestiert, und verbessern so die Ergebnisse für gefährdete Gruppen.

Integrierte Vitalzeichen-Plattformen mit gebündelten Temperatursensoren

Krankenhäuser verlagern Budgets von eigenständigen Thermometern hin zu Plattformlösungen, bei denen die Temperatur eine von mehreren Datenschichten darstellt. Omrons Gesundheitsdatenstrategie 2024 zielt auf JPY 100 Milliarden Umsatz aus Cloud-Diensten ab, die Temperatur-, Blutdruck- und Aktivitätsdaten zusammenführen. API-first-Designs ermöglichen EHR-Anbietern, Messwerte in Echtzeit abzurufen und manuelle Dokumentation zu eliminieren. Diese Konvergenz erhöht die Wechselkosten und hilft etablierten Unternehmen, ihre Margen gegenüber kostengünstigen Importen zu verteidigen. Investoren betrachten diese Plattformen eher als Modelle mit wiederkehrenden Einnahmen denn als reinen Hardwarevertrieb, was das Profil des Marktes für medizinische Thermometer in digitalen Gesundheitsportfolios stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorische Maßnahmen zum Verbot von Quecksilberthermometern in Schwellenmärkten | -0.6% | Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Genauigkeits- und Kalibrierungsvariabilität bei kostengünstigen Importen | -0.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheitsbedenken bei vernetzten Thermometern | -0.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Sensorgrade Halbleiterengpässe mit Störungen der Versorgungskette | -0.7% | Global, akut in Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeits- und Kalibrierungsvariabilität bei kostengünstigen Importen

Intraklassen-Korrelationskoeffizienten unter 0,8 bei vielen preisgünstigen Infrarotgeräten untergraben das Vertrauen der Kliniker und können die Diagnose von Fiebererkrankungen verzögern. Größere Anbieter verlangen mittlerweile NIST-rückverfolgbare Kalibrierungsberichte, was die Compliance-Kosten für Lieferanten ohne eigene Messtechnik-Labore erhöht. Die bevorstehende Verordnung über das Qualitätsmanagementsystem der FDA, die an ISO 13485:2016 angelehnt ist, könnte nicht zertifizierte Importeure ausschließen und das Wettbewerbsfeld neu gestalten.

Zunehmende Cybersicherheitsbedenken bei vernetzten Thermometern

Penetrationstests haben Schwachstellen bei der Offenlegung von Anmeldeinformationen bei mehreren WLAN-Thermometern aufgedeckt und Krankenhäuser gegenüber Ransomware oder gefälschten Temperaturdaten exponiert. Neue IEEE-Standards 2621 und 2933-2024 fordern verschlüsselte Firmware-Updates und authentifizierte Befehlskanäle, was den Entwicklungsaufwand erhöht. IT-Abteilungen isolieren medizinische IoT-Geräte häufig in dedizierten VLANs, was die Implementierung in ressourcenbeschränkten Kliniken erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Quecksilberfreie Geräte festigen die regulatorische Führungsposition

Quecksilberfreie Thermometer repräsentierten im Jahr 2025 USD 1,65 Milliarden der Marktgröße für medizinische Thermometer und expandieren weiterhin mit einer CAGR von 8,29 %, unterstützt durch weitreichende Verbote von Quecksilber gemäß EU-Verordnung 2017/852. Digitale Stabthermometer dominieren die Mengenverkäufe, da Pflegekräfte ihre Auslesezeiten von unter 20 Sekunden und das Fehlen von Gefahrstoffen schätzen. Infrarotpistolen und fortschrittliche Ohrsonden verstärken Infektionskontrollstrategien in überfüllten Triagezonen. Smarte quecksilberfreie Geräte, die sich mit mobilen Apps synchronisieren, sind die am schnellsten wachsende Nische, unterstützt durch Cloud-Dashboards, die Rohtemperaturdaten in longitudinale Gesundheitstrends umwandeln.

Da Transportvorschriften Quecksilbergeräte als Gefahrgut einstufen, bereinigen Distributoren zunehmend den Altbestand zugunsten quecksilberfreier Portfolios. Frühe Akteure wie Microlife nutzten ihren Forschungs- und Entwicklungsvorsprung, um Produkte gemäß der EU-Medizinprodukteverordnung zu zertifizieren und einen Preisaufschlag gegenüber Genericmarken zu erzielen. Halbleiterengpässe stellen kleinere Akteure ohne langfristige Lieferantenverträge vor Herausforderungen, während vertikal integrierte Großunternehmen Prioritätszuteilungen sichern und die Produktion während Nachfragespitzen schützen. Da sich umwelt- und gesundheitliche Rahmenbedingungen in Lateinamerika und Teilen Afrikas verschärfen, steht der Markt für medizinische Thermometer vor einer nahezu unumkehrbaren Migration hin zu quecksilberfreien Lösungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Messpunkt: Stirngeräte nutzen den Schwung der berührungslosen Thermometrie

Oral/axillare Modalitäten erzielten im Jahr 2025 einen Umsatz von USD 1,44 Milliarden bzw. 62,90 % des Marktes für medizinische Thermometer, was auf routinemäßige Stationsprotokolle und Erstattungsvertrautheit zurückzuführen ist. Stirnscanner verzeichnen jedoch eine CAGR von 8,06 %, da sie den Oberflächenkontakt minimieren und die Triage beschleunigen. Jüngste Sensorfusionsalgorithmen korrigieren Emissivität und Umgebungsdrift und reduzieren den quadratischen Mittelwert des Fehlers in kontrollierten Studien auf unter 0,2 °C, was den Abstand zu oralen Sonden verringert.

Regulierungsbehörden in Australien und Kanada listen berührungslose Untersuchung mittlerweile als bevorzugte Praxis in Infektionskontrollhandbüchern für die Altenpflege auf. Klinische Käufer schätzen die Möglichkeit, Dutzende von Patienten pro Minute ohne Sondenabdeckungen zu messen, was den Verbrauchsmittelaufwand reduziert. Tympanische Geräte bleiben in der Pädiatrie relevant, dank minimaler Unannehmlichkeiten und einer stabilen Kerntemperaturkorrelation im Gehörgang. Innovationen wie thermochrome Masken, die sich oberhalb von 37,5 °C verfärben, veranschaulichen, wie stirnzentrierte Lösungen über handgehaltene Formfaktoren hinausgehen. Hersteller, die Geschwindigkeit, Hygiene und Genauigkeit in Einklang bringen, sind am besten positioniert, um Ausschreibungen im sich entwickelnden Markt für medizinische Thermometer zu gewinnen.

Nach Endnutzer: Häusliche Pflegeannahme steigt mit der Fernpatientenüberwachung

Krankenhäuser generierten im Jahr 2025 noch immer 57,95 % des Umsatzes, doch die häuslichen Pflegekäufe steigen jährlich um 8,74 %, da die Erstattungen für Fernpatientenüberwachung in den Vereinigten Staaten und in Teilen Europas ausgeweitet werden. Medicare erstattet nun die häusliche Temperaturüberwachung im Rahmen von Bündeln für chronische Krankheiten und schafft Anreize für Anbieter, Sets mit Cloud-verbundenen Thermometern einzusetzen. Start-ups nutzen diesen Wandel, indem sie Software-Abonnements mit jeder Einheit bündeln und so Einnahmeströme über Hardware-Margen hinaus schaffen.

Verbraucherkanäle bevorzugen zunehmend App-fähige Modelle, die Multi-Nutzerprofile speichern und Eltern bei der Versorgung kranker Kinder sowie Pflegepersonen bei der Unterstützung älterer Menschen helfen. Kliniken und Arztpraxen positionieren sich zwischen Krankenhaus- und häuslichen Segmenten und suchen nach robusten Geräten, die Preis und Professional-Grade-ISO-80601-2-56-Genauigkeit in Einklang bringen. Da wertebasierte Pflegeverträge Wiederaufnahmen bestrafen, integrieren Anbieter Thermometerdaten mit Blutdruck-, Glukose- und EKG-Messwerten, um frühzeitig einzugreifen und die strategische Bedeutung des Marktes für medizinische Thermometer innerhalb von Bevölkerungsgesundheitsprogrammen zu steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Patientenaltersgruppe: Pädiatrische Geräte führen die Wachstumskurve an

Erwachsene machten im Jahr 2025 68,10 % der verkauften Einheiten aus, doch pädiatrische Anwendungsfälle verzeichnen eine CAGR von 7,98 %, da sich die Technologie an kinderspezifische Bedürfnisse anpasst. Studien des Horizon Scanning Centre der Universität Oxford bestätigen, dass kalibrierte berührungslose Sensoren bei Kindern eine geeignete Genauigkeit aufrechterhalten und im Vergleich zu rektalen Sonden Belastungen reduzieren. Hersteller setzen Gamification ein – LED-Smiley-Gesichter, Belohnungen in mobilen Apps –, um die Compliance zu verbessern. Neonatale Intensivstationen sind Pioniere bei Pflastersensoren mit einer Präzision von ±0,1 °C, die für die Erkennung von Sepsisrisiken innerhalb von Minuten unerlässlich ist.

Geriatrische Patienten weisen unterschiedliche Thermoregulationsmuster auf und haben oft keine klassischen Fieberanstiege. Kontinuierliche Handgelenksensoren, die in Post-Impfungs-Kohorten validiert wurden, liefern rund um die Uhr Trendlinien, die subtile Abweichungen früher erkennen als Stichprobenmessungen. Dual-Markt-Designs, die zwischen Erwachsenen- und Pädiatriemodus wechseln, sprechen multigenerationale Haushalte in Schwellenwirtschaften an, verbreitern die adressierbare Nachfrage und vertiefen das Wertversprechen der Branche für medizinische Thermometer.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 USD 838 Millionen des Marktes für medizinische Thermometer und hält einen Anteil von 36,60 % aufgrund robuster Erstattungen für die Fernpatientenüberwachung, der Digitalisierung von Krankenhäusern und regulatorischer Klarheit. Die Anbieter der Region fordern zunehmend Cybersicherheitszertifizierungen, was Barrieren für kostengünstige Importeure schafft, aber Premium-Durchschnittsverkaufspreise unterstützt. Das Wachstum bleibt bei einer CAGR von 6,58 % gesund, da häusliche Programme zur Versorgung chronisch Kranker landesweit skalieren.

Der Asien-Pazifik-Raum, der im Jahr 2025 mit USD 654 Millionen bewertet wurde, verzeichnet bis 2031 die schnellste CAGR von 9,11 %, unterstützt durch Chinas Subventionen zur Krankenhausdigitalisierung und die Einführung der Krankenversicherung Ayushman Bharat in Indien. Obwohl die Medizintechnikinvestitionen von den Höchstständen des Jahres 2021 zurückgegangen sind, ermöglicht die Konsolidierung etablierten Thermometerherstellern den Erwerb notleidender Sensorunternehmen und die Erschließung lokaler Vertriebsnetze. Japans rasch alternde Bevölkerung begünstigt kontinuierliche Überwachungs-Wearables, während südostasiatische Kliniken aufgrund der Allgegenwart von Smartphones direkt zu mobil verbundenen Geräten übergehen.

Europa hält einen stabilen Umsatzanteil von 23,80 %, da die Medizinprodukteverordnung die Post-Market-Überwachung verschärft und kleinere Marken zur Aufgabe anstelle einer erneuten Zertifizierung veranlasst. Quecksilberverbote bleiben ein entscheidender Rückenwind und halten den Markt für medizinische Thermometer im Einklang mit Nachhaltigkeitsmandaten. Der Nahe Osten und Afrika zeigen eine zweistellige Expansion von einer niedrigen Basis aus, angetrieben durch Infektionssurveillance-Zuschüsse und private Krankenhausprojekte, wobei logistische Hürden und Währungsvolatilität den kurzfristigen Hochlauf dämpfen. Lateinamerikas Ausschreibungen des öffentlichen Sektors bevorzugen Budgetmodelle, doch private Versicherer erstatten zunehmend vernetzte Geräte, was den Produktmix schrittweise hin zu höherwertigen smarten Thermometern verschiebt.

Wettbewerbslandschaft

Die fünf größten Unternehmen halten einen erheblichen Marktanteil und schaffen einen mäßig konzentrierten Markt für medizinische Thermometer, in dem Markenvertrauen und regulatorische Compliance ebenso wichtig sind wie der Preis. Terumo nutzt ein jahrhundertelanges Thermometerurteil sowie einen globalen Umsatz von JPY 1.036,2 Milliarden, um seinen führenden Status in Krankenhäusern zu behaupten. Cardinal Health, mit einem Gesamtumsatz von USD 226,8 Milliarden, stärkt seinen Bereich Globale Medizinprodukte durch die Übernahme von Specialty Networks für USD 1,2 Milliarden und erweitert so die therapeutischen Integrationsmöglichkeiten.

Die technologische Differenzierung konzentriert sich auf KI-gestützte Fiebervorhersagealgorithmen, die in Wearables eingebettet sind, wie bei Withings' ScanWatch 2, das Greenteg's CALERA-Sensor für eine rund um die Uhr Kerntemperaturmessung verwendet. Anbieter verfolgen vertikale Integration, um Chip-Engpässen entgegenzuwirken, indem sie mehrjährige Wafer-Verträge abschließen oder MEMS-Sensor-Startups erwerben. Plattformökonomie wird entscheidend: Omrons cloudbasiertes VitalSight-Programm bindet Anbieter an Abonnement-Dashboards, erhöht die Wechselkosten und generiert wiederkehrende Einnahmen.

Regulatorische Verschiebungen gestalten auch den Wettbewerb neu. Die 510(k)-Befreiung der FDA im Jahr 2025 könnte einstiegsklassige digitale Stabthermometer zur Massenware machen und etablierte Unternehmen dazu veranlassen, Verbraucher zu Premium-Smart-Modellen mit SaaS-Ebenen zu migrieren. Gleichzeitig scheidet die EU-Medizinprodukteverordnungs-Compliance kleinere Marken aus, die keine Post-Market-Überwachung finanzieren können, was das Wettbewerbsgleichgewicht zugunsten skalierter Unternehmen verschiebt. Umweltdruck beschleunigt die quecksilberfreie Transition und verschafft frühen Annehmern nachhaltiger Produktionsverfahren einen Marketingvorteil bei Ausschreibungen des öffentlichen Sektors.

Marktführer für medizinische Thermometer

American Diagnostic Corporation

Exergen Corporation

Actherm Medical Corp.

A&D Company Limited

CITIZEN SYSTEMS JAPAN CO. LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA befreit Klasse-II-klinische elektronische Thermometer von der 510(k)-Prüfpflicht bei Beibehaltung der Qualitätssystemverpflichtungen.

- März 2025: Healthy Together übernimmt Kinsa Health und integriert 3 Millionen smarte Thermometer, um die KI-gestützte Krankheitsvorhersage auszubauen.

- Oktober 2024: Omron Healthcare stellt eine Datenlösungsstrategie vor, die bis zum Geschäftsjahr 2027 JPY 100 Milliarden Umsatz anstrebt und Temperatursensoren mit Bevölkerungsgesundheitsanalytik verbindet.

- Mai 2023: Greenteg und das Universitätsspital Basel demonstrieren die Genauigkeit der kontinuierlichen Fieberüberwachung in am Handgelenk getragenen Sensoren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für medizinische Thermometer als alle fabrikmäßig hergestellten Geräte zur Messung der menschlichen Körperkern- oder -oberflächentemperatur in der Klinik, in der häuslichen Pflege und bei der Fernüberwachung, unabhängig davon, ob es sich um Kontaktthermometer oder berührungslose Thermometer, Einwegthermometer oder wiederverwendbare Thermometer, digitale Thermometer, Infrarotthermometer oder Quecksilberthermometer handelt.

Ausschluss vom Geltungsbereich: Industrie-, Veterinär- und Prozessthermometer bleiben von der Studie ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkttyp

- Quecksilberbasiert

- Quecksilberfrei

- Infrarot (Kontaktlos)

- Digital (Kontakt)

- Smart / Vernetzt

- Nach Messpunkt

- Stirn

- Ohr (Tympanisch)

- Oral/Axillar

- Rektal

- Nach Endnutzer

- Krankenhäuser

- Kliniken und Arztpraxen

- Häusliche Pflegeeinrichtungen

- Sonstige

- Nach Patientenaltersgruppe

- Neonatal

- Pädiatrisch

- Erwachsene

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Fertigungsingenieure in den Vereinigten Staaten und China, Leiter der Krankenhausbeschaffung in sechs Regionen und Apotheker in Schwellenländern, um die Nutzungsintensität, die Gewinnspannen der Vertriebskanäle und die Umstellung auf berührungslose Geräte zu überprüfen. Expertengespräche testeten auch unsere frühen CAGR-Annahmen und bestätigten die Preiserosionsraten bei Massenausschreibungen.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen der Weltgesundheitsorganisation, den FDA-Rückrufdateien der Vereinigten Staaten, den Eurostat-Tabellen zum Handel mit medizinischen Geräten und den UN Comtrade-Exportcodes für HS 9025, die Aufschluss über die weltweiten Thermometerströme geben. Die 10-K-Filings der Unternehmen, die jüngsten Gerätezulassungen und die Leitlinien der Association for the Advancement of Medical Instrumentation halfen uns, die installierte Basis und die durchschnittlichen Verkaufspreise zu ermitteln.

Abonnementplattformen wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen, während Questel-Patentzählungen Innovationstaschen aufzeigten, die Nachfrageverschiebungen signalisieren. Viele andere geprüfte Sekundärquellen unterstützten das Füllen von Lücken und Quervergleiche; die obige Liste ist illustrativ, aber nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion aus länderspezifischen Import- und inländischen Produktionswerten für HS 9025 ermittelte den Einnahmenpool für 2025, und ein Bottom-Up-Durchgang unter Verwendung von Stichprobenverkäufen multipliziert mit dem durchschnittlichen Verkaufspreis von führenden Anbietern ermöglichte uns die Feinabstimmung von Ausreißern. Zu den Variablen, die in das Modell einfließen, gehören die Anzahl der Geburten von Neugeborenen, die Anzahl der Besuche in Fieberkliniken, die Verbreitung von Infrarotgeräten in Krankenhäusern, der weltweite Fortschritt bei der Abschaffung von Quecksilber und der Anteil des elektronischen Handels bei Heimgeräten. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression in Kombination mit einer Szenarioanalyse, wobei das Pro-Kopf-BIP, die Gesundheitsausgaben, die Infektionsindizes und die Zyklen für den Austausch von Geräten als treibende Kräfte dienen. Lückenbereiche, in denen es nur wenige Lieferanten gibt, wurden mit Ersatzwerten aus anderen Ländern interpoliert, die eine ähnliche Importabhängigkeit aufweisen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Prüfung unterzogen, bei der die Ergebnisse mit unabhängigen Versandstatistiken und Einzelhandelsscannerdaten verglichen werden. Bei Abweichungen von mehr als fünf Prozent werden vor der Freigabe zusätzliche Gespräche geführt. Unsere Modelle werden jedes Jahr aktualisiert, und Materialrückrufe oder Pandemiewellen führen zu zwischenzeitlichen Aktualisierungen und einer erneuten Überprüfung durch die Analysten vor der Auslieferung.

Warum unser medizinisches Thermometer Baseline Verlässlichkeit bietet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfangslinien, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören die Frage, ob nicht-klinische Infrarotpistolen gezählt werden, die Wahl zwischen Werksabgabe- und Einzelhandelspreisen und die Behandlung von Einwegsondenabdeckungen, die in einigen Studien als Thermometerumsatz zusammengefasst werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,29 MRD. USD (2025) | Mordor Intelligence | - |

| 1,97 MRD. USD (2025) | Globale Unternehmensberatung A | Ohne über den Online-Handel verkaufte intelligente Bluetooth-Geräte, verwendet nur Wechselkurse von 2024 |

| 2,98 MRD. USD (2025) | Fachzeitschrift B | Fügt industrielle Sicherheitsthermometer hinzu und zählt die voraussichtlichen Pandemievorräte |

| USD 2,30 B (2023) | Regionale Beratung C | Begrenzt auf Nordamerika und Europa, erhöht die Gesamtzahl durch direkte Extrapolation |

Der Vergleich zeigt, dass Mordor Intelligence nach Abzug von Spielraumverschiebungen und Währungsbehandlungen eine ausgewogene Zahl liefert, die auf beobachtbaren Handelsdaten und validierten Erkenntnissen aus der Praxis beruht und den Entscheidungsträgern einen zuverlässigen Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick für den Markt für medizinische Thermometer?

Der Markt beläuft sich im Jahr 2026 auf USD 2,46 Milliarden und soll bis 2031 USD 3,55 Milliarden erreichen, was einer CAGR von 7,57 % entspricht.

Warum dominieren quecksilberfreie Thermometer den Absatz?

Quecksilberfreie Modelle halten bereits einen Marktanteil von 72,22 %, da globale Verbote wie die EU-Verordnung 2017/852 Quecksilbergeräte einschränken und Krankenhäuser sowie Verbraucher zu sichereren digitalen Alternativen drängen.

Welches Endnutzersegment wächst am schnellsten?

Häusliche Pflegeumgebungen verzeichnen das stärkste Wachstum mit einer CAGR von 8,74 % bis 2031, da Programme zur Fernpatientenüberwachung Erstattungsunterstützung erhalten und Kliniker Temperaturkontrollen in Telemedizin-Arbeitsabläufe integrieren.

Welche geografische Region bietet das stärkste Wachstumspotenzial?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 9,11 %, begünstigt durch große alternde Bevölkerungen, den Ausbau der Gesundheitsinfrastruktur und nationale Digitalisierungsinitiativen, die vernetzte Thermometrie begünstigen.

Seite zuletzt aktualisiert am: