Marktgröße und Marktanteil für Einwegthermometer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

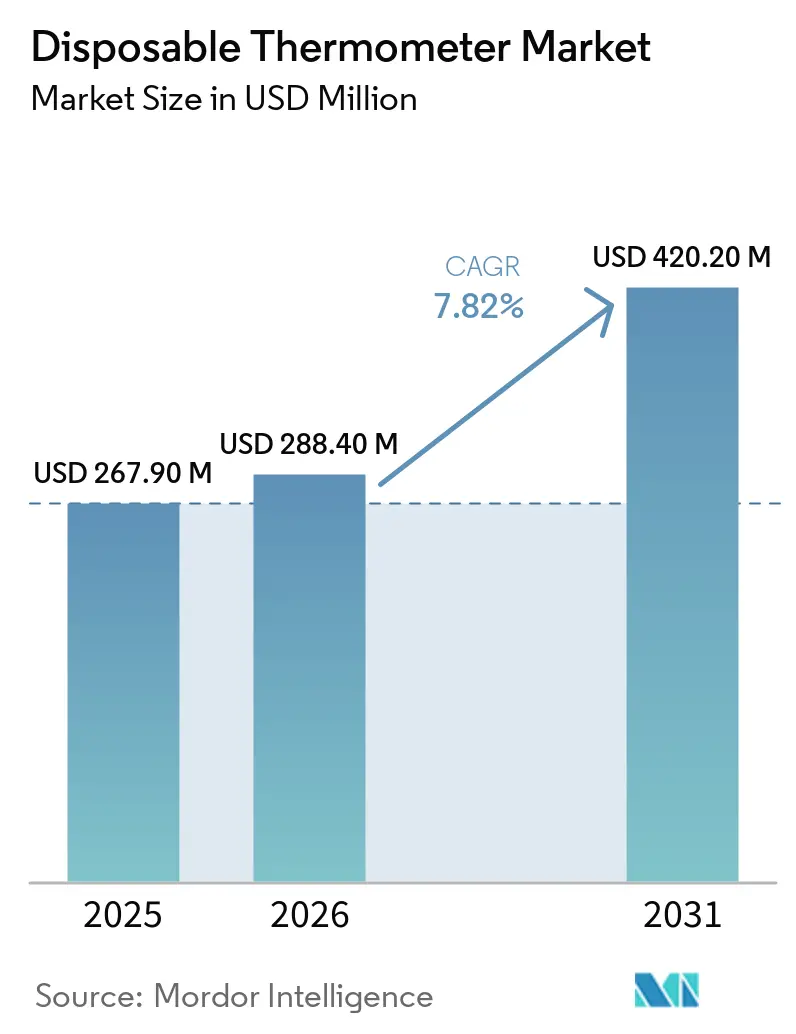

| Marktgröße (2026) | 288.40 Millionen US-Dollar |

| Marktgröße (2031) | 420.20 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

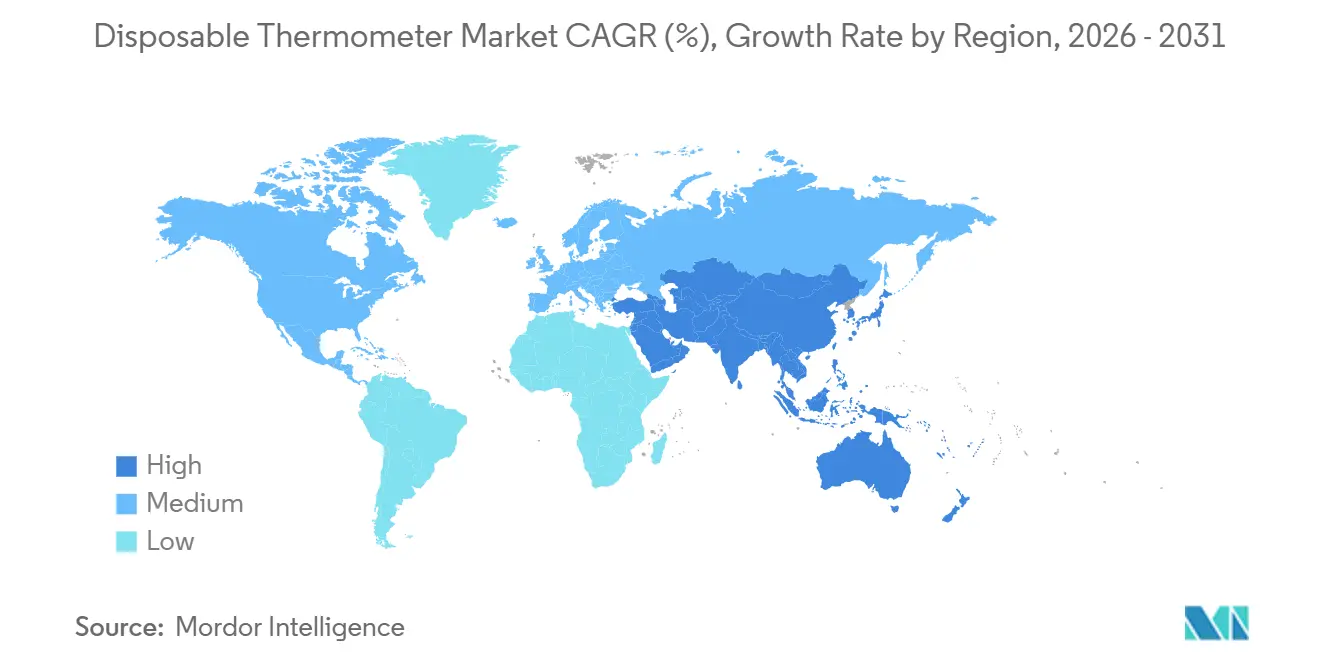

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Einwegthermometer von Mordor Intelligence

Die Größe des Marktes für Einwegthermometer wird voraussichtlich von 267,90 Millionen USD im Jahr 2025 und 288,40 Millionen USD im Jahr 2026 auf 420,20 Millionen USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 7,82 % verzeichnen.

Die Akzeptanz steigt dort, wo sich Ziele zur Infektionsprävention, Vorschriften zur Quecksilberelimination und Eigenmarkenverträge überschneiden, und bietet Krankenhäusern und ambulanten Operationszentren einen reibungslosen Weg zu quecksilberfreien Einpatientengeräten [1]China Dialogue, „China verbietet die Produktion von Quecksilberthermometern”, chinadialogue.net. Einkaufsgemeinschaften bündeln Einwegprodukte zu ausgehandelten Preisen in Formulare, die die Gesamtkosten der Wiederaufbereitung wiederverwendbarer Sonden unterbieten, was Arbeit, Dokumentation und Autoklav-Zyklen erfordert. Der Beschaffungsschwung im Asien-Pazifik-Raum beschleunigte sich, nachdem China seine Produktionsbasis für Quecksilberthermometer mit 180 Millionen Einheiten abgeschaltet hatte, während Nordamerika beim Umsatz vorne liegt, da Akkreditierungsstellen die Erstattung an Kennzahlen zu im Gesundheitswesen erworbenen Infektionen knüpfen. Nachhaltigkeitsvorschriften stellen ein Gegengewicht dar, da das Evergreen-Programm des Nationalen Gesundheitsdienstes des Vereinigten Königreichs Lieferanten nun nach Kohlenstoffangaben bewertet und netto-null-Krankenhäuser zu wiederverwendbaren Infrarotgeräten drängt, wenn klinische Protokolle dies erlauben.

Wichtigste Erkenntnisse des Berichts

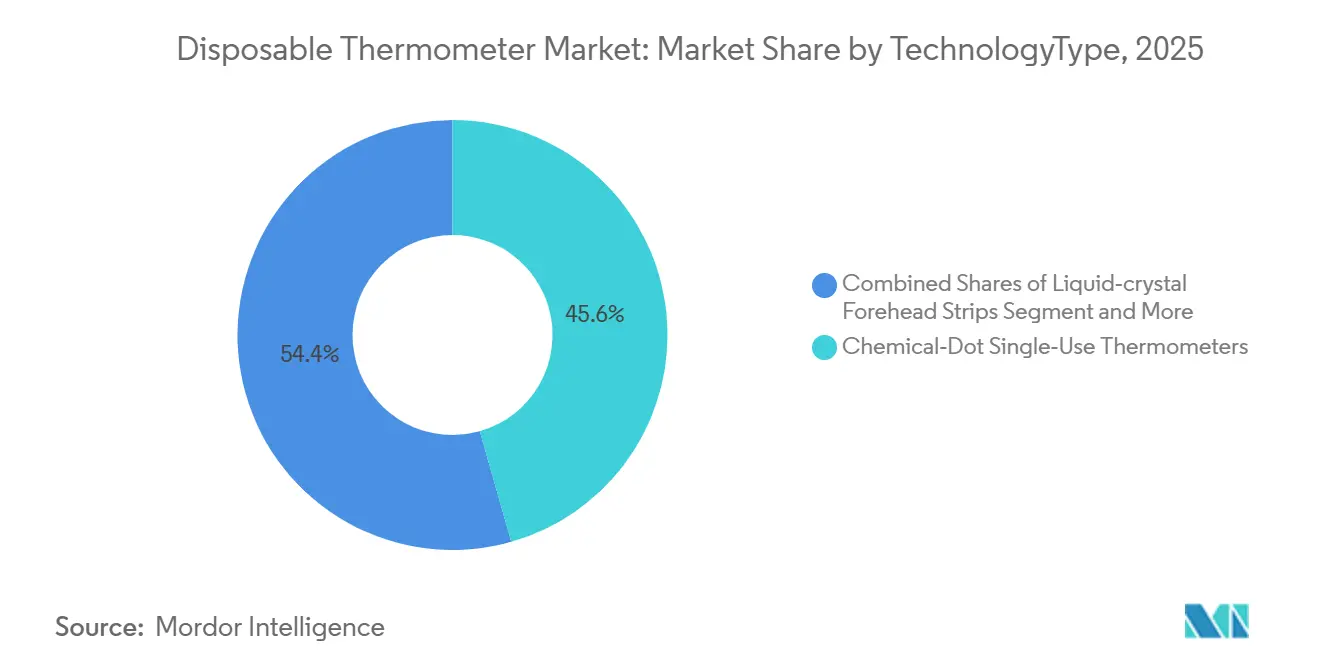

- Nach Technologie erfassten chemische Punkt-Einwegthermometer 45,60 % des Umsatzes im Jahr 2025, während Einpatienten-Digitalvarianten bis 2031 mit einer CAGR von 8,35 % wachsen.

- Nach Messstelle behielt die orale Messung im Jahr 2025 einen Anteil von 48,15 %; Stirn- und Hautformate wachsen mit einer CAGR von 8,29 %, angetrieben durch den Trend zu perioperativen Klebeindikatorstreifen.

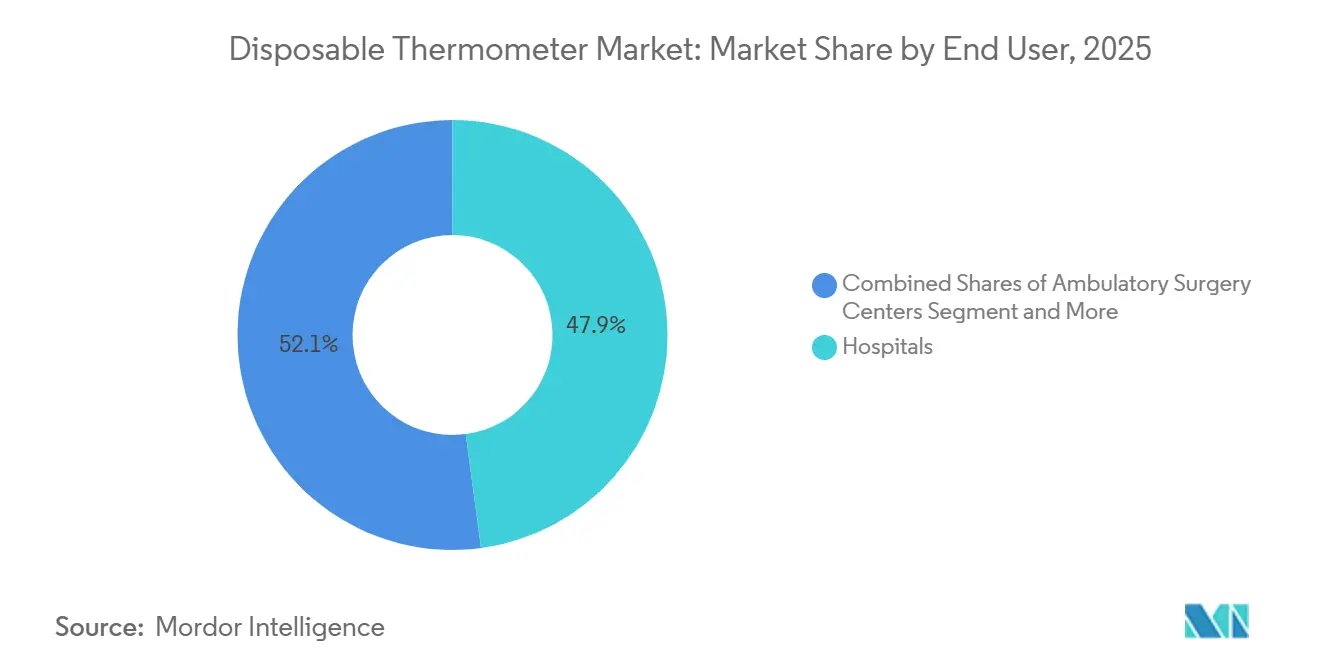

- Nach Endnutzer entfielen auf Krankenhäuser 47,89 % des Endnutzerumsatzes im Jahr 2025, während ambulante Operationszentren mit einer CAGR von 8,3 % expandieren, da die Liste der von Medicare abgedeckten Eingriffe breiter wird.

- Nach Geografie entfielen auf Nordamerika 38,18 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum mit einer CAGR von 8,48 % wächst, da Quecksilberausstiegsprogramme die quecksilberfreie Beschaffung in China, Indien und Südostasien vorantreiben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einwegthermometer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Infektionsprävention begünstigen Einwegprodukte zur Eindämmung von Kreuzkontaminationen | +1.8% | Global, mit stärkster Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quecksilbereliminierungspolitiken beschleunigen die Einführung quecksilberfreier Thermometer | +1.5% | Schwerpunkt Asien-Pazifik (China, Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Perioperativer/intensivmedizinischer Trendüberwachungsbedarf für kostengünstige Klebeindikatorstreifen | +1.2% | Nordamerika und EU (Expansion ambulanter Operationszentren, OP-Protokolle) | Mittelfristig (2–4 Jahre) |

| Niedrigere Gesamtbetriebskosten im Vergleich zu wiederverwendbaren Sonden in Hochdurchsatzumgebungen | +1.0% | Global, konzentriert in großen Krankenhaussystemen | Langfristig (≥ 4 Jahre) |

| Eigenmarken von Einkaufsgemeinschaften/Distributoren erweitern die institutionelle Reichweite | +0.8% | Nordamerika (Premier, McKesson-Provista-Netzwerke) | Mittelfristig (2–4 Jahre) |

| Ressourcenarme Umgebungen setzen Einwegprodukte ein, um mangelhafte Wiederaufbereitung auszugleichen | +0.7% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Infektionsprävention begünstigen Einwegprodukte zur Eindämmung von Kreuzkontaminationen

Die Leitlinien der Zentren für Seuchenkontrolle und -prävention und die Akkreditierungsstandards der Gemeinsamen Kommission verankern die Temperaturüberwachung fest in den Infektionskontroll-Scorecards [2]Zentren für Seuchenkontrolle und -prävention, „Grundlegende Praktiken der Infektionsprävention”, cdc.gov. Einpatienten-Thermometer beseitigen das Risiko der gemeinsamen Nutzung von Sonden, das trotz konformer Wiederaufbereitungsroutinen bestehen bleibt – ein Problem, das durch eine Richtlinie des Ministeriums für Veteranenangelegenheiten aus dem Jahr 2024 unterstrichen wurde, die die Wiederaufbereitung von Einweggeräten in allen Einrichtungen des Ministeriums verbietet. Die Vereinigung für Fachleute in der Infektionskontrolle und Epidemiologie empfiehlt ausdrücklich dedizierte oder Einweggeräte für nicht kritische Ausrüstung und lenkt Ausschüsse in Notaufnahmen und Isolierstationen zu chemischen Punktstreifen. Das Gesundheitsministerium Saudi-Arabiens wendet eine ähnliche Logik an und entscheidet, dass Einweggeräte ohne Ausschussgenehmigung nicht wiederaufbereitet werden dürfen. Einrichtungen in klagehäufigen Märkten betrachten Einwegprodukte als Versicherung gegen kostspielige Kreuzkontaminationsereignisse.

Quecksilbereliminierungspolitiken beschleunigen die Einführung quecksilberfreier Thermometer

Chinas Produktionsverbot vom 1. Januar 2026 hat die weltweit größte Produktionsbasis für Quecksilberthermometer ausgelöscht und eine sofortige Substitution durch Flüssigkristallstreifen und digitale Einwegprodukte ausgelöst. Die Globale Umweltfazilität mobilisierte 16 Millionen USD an Zuschüssen und 112 Millionen USD an Kofinanzierung, um Indien, Vietnam und Indonesien bei der Umstellung auf quecksilberfreie Geräte zu unterstützen [3]Globale Umweltfazilität, „Einführung quecksilberfreier Thermometer”, thegef.org. Die überarbeitete Quecksilberverordnung Europas, die seit Juli 2024 in Kraft ist, schränkt das Zeitfenster für quecksilberhaltige Medizinprodukte weiter ein. Im Rahmen des Minamata-Übereinkommens müssen 148 Vertragsparteien den Ausstieg bis 2027 abschließen, was die Einhaltung der Vorschriften zu einer kurzfristigen Beschaffungspriorität macht. Der Asien-Pazifik-Raum verzeichnet daher den steilsten Mengenschwung und ersetzt den alten Quecksilberbestand durch chemische Punkt- und Einpatienten-Digitaloptionen.

Perioperativer und intensivmedizinischer Trendüberwachungsbedarf für kostengünstige Klebeindikatorstreifen

Hypothermie im Operationssaal betrifft die Mehrheit der chirurgischen Patienten trotz Umgebungsklimavorschriften, sodass Kliniker Stirnstreifen begrüßen, die den Temperaturverlauf anzeigen, ohne die Hände einer Pflegekraft zu binden. Die Zentren für Medicare & Medicaid-Dienste fügten 2026 573 Eingriffe zur Liste der ambulanten Operationszentren hinzu und erweiterten die ambulante Orthopädie und Ophthalmologie, die beide eine intraoperative Überwachung erfordern. Klebende Flüssigkristallstreifen kosten einen Bruchteil von Ösophagus- oder Blasensonden und passen in die Budgets ambulanter Operationszentren, da der US-amerikanische Markt für ambulante Operationszentren bis 2029 auf 55,3 Milliarden USD zusteuert. Peer-Review-Belege zeigen, dass die lokale Wundtemperaturüberwachung chirurgische Wundinfektionen frühzeitig erkennen kann, was neue Anwendungen für Einwegindikatoren in der postakuten Versorgung nahelegt. Bundesstaaten wie Maryland mit 36 ambulanten Operationszentren pro 100.000 Medicare-Begünstigte bieten dichte Nachfragekonzentrationen, die Eigenmarkendistributoren effizient ansprechen.

Kostenvorteile und Distributionshebel sichern die langfristige Akzeptanz

Medical Indicators berechnet den Großteil der Kosteneinsparungen, sobald Arbeits- und Autoklav-Zyklen in die Betriebskosten eingerechnet werden – ein Vorteil, der in Notaufnahmen, die täglich Hunderte von Patienten behandeln, noch verstärkt wird. Das ECRI-Institut bestätigt, dass sich die Gewinnschwelle in Hochdurchsatzumgebungen zugunsten von Einwegprodukten verschiebt, wenn Wiederaufbereitungsverzögerungen Betten blockieren. Medicare spart bereits jährlich 2,3 Milliarden USD durch die Verlagerung von Eingriffen in ambulante Operationszentren, was Spielraum für Infektionskontrollverbrauchsmaterialien schafft. Premier und McKesson betten Eigenmarkenstreifen in Formulare ein, erweitern die Reichweite und schützen Krankenhäuser vor Kapitalausgaben. In ressourcenarmen Regionen, in denen die Autoklav-Infrastruktur lückenhaft ist, bieten vorsterilisierte Einwegprodukte einen praktischen Weg zur Infektionsminderung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeitsgrenzen von Flüssigkristall-/Streifenformaten im Vergleich zur Kerntemperatur | -0.5% | Global, am stärksten in der Intensivmedizin und der Pädiatrie | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch wiederverwendbare berührungslose Infrarotgeräte in nachhaltigkeitsorientierten Systemen | -0.4% | EU und Nordamerika (netto-null-Gesundheitssysteme) | Mittelfristig (2–4 Jahre) |

| Netto-null-Beschaffung schreckt von Einwegkunststoffen in Krankenhäusern ab | -0.3% | EU (Nationaler Gesundheitsdienst Evergreen), Nordamerika (CHARME-Kooperative) | Mittelfristig (2–4 Jahre) |

| Verschreibungspflichtige/nur für Fachleute zugängliche Distribution schränkt einige Kanäle ein | -0.2% | Nordamerika, ausgewählte EU-Märkte mit Apothekenpflicht | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeitsgrenzen von Flüssigkristall- und Streifenformaten im Vergleich zur Kerntemperatur

Eine Anästhesiestudie berichtete von einer Ausfallrate von 14 % bei Flüssigkristallthermometern, während chemische Punkteinheiten bei kritisch kranken Kohorten um ±0,4 °C variierten – Margen, die für Sepsis- oder therapeutische Hypothermieprotokolle zu weit sind. Nullwärmefluss-Klebesensoren erreichen eine Genauigkeit von 94 %–96 % innerhalb von ±0,5 °C, haben jedoch höhere Stückkosten, was die Verwendung auf erstattete perioperative oder intensivmedizinische Umgebungen beschränkt. Pädiatrische Zuverlässigkeitsprobleme entstehen, wenn Stirnstreifen fiebernde Säuglinge aufgrund von Umgebungsinterferenzen falsch ablesen. Krankenhäuser beschränken daher chemische Punkt-Einwegprodukte auf die Triage und überlassen präzisionskritische Fälle wiederverwendbaren digitalen oder Infrarotwerkzeugen.

Wettbewerb durch wiederverwendbare berührungslose Infrarotgeräte in nachhaltigkeitsorientierten Systemen

TriMedika's TRITEMP liefert sofortige, sondenabdeckungsfreie Messwerte und erzeugt weniger Kunststoffabfall als Einwegstreifen, was mit den Scope-3-Kohlenstoffreduzierungszielen des Nationalen Gesundheitsdienstes übereinstimmt. Eine Lebenszyklusstudien des British Medical Journal ergab, dass wiederverwendbare Geräte bei optimierter Reinigung zwei- bis fünfmal weniger CO₂ emittieren können als Einwegprodukte – Daten, die nun von Beschaffungseinheiten zitiert werden, die Emissionsreduzierungen anstreben. Die nachhaltige Lieferantenbewertung des Nationalen Gesundheitsdienstes Evergreen verpflichtet Anbieter zur Einreichung von Kohlenstoffangaben, und die 40 Gesundheitssysteme der CHARME-Kooperative bevorzugen kollektiv langlebige Produkte, wodurch sich die Beschaffungspräferenz zugunsten wiederverwendbarer Infrarotformate verschiebt. Lieferanten ohne Formulierungen mit recyceltem Inhalt oder Rücknahmeprogramme könnten mit der Reife der Netto-null-Ziele einen Vertragsverlust erleiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Digitale Varianten überholen chemische Punkt-Marktführer

Einpatienten-Digitalthermometer wachsen mit einer CAGR von 8,35 % und übertreffen den Marktdurchschnitt für Einwegthermometer, da Apotheken und Formulare batteriebetriebene Einheiten integrieren, die sich mit Smartphones synchronisieren. Chemische Punktformate machten im Jahr 2025 noch 45,60 % des Umsatzes aus und untermauern die Marktführerschaft des Marktes für Einwegthermometer in der Größe, da die Stückpreise in Hochvolumen-Notaufnahmen unter 1 USD bleiben. Konnektivität differenziert die nächste Welle: Medical Indicators' NexTemp App und Smart Meter's iDigiTemp übertragen Messwerte direkt in elektronische Akten, während von der FDA zugelassene Bluetooth-Einwegprodukte von Guangdong Genial Technology die Überwachung über die Entlassung hinaus ermöglichen. Preiskompression resultiert aus Eigenmarkenprogrammen, die identische Chemie unter Distributormarken platzieren, doch der Marktanteil für Einwegthermometer bleibt vorerst auf Streifen und Punkte konzentriert.

Nullwärmefluss-Pflaster und Multisensorgeräte, wie Withings' BeamO, das Thermometrie mit EKG und Oximetrie kombiniert, schaffen Premium-Optionen für Telemedizin und Intensivpflege. Krankenhäuser, die Lebenszyklusemissionen bewerten, könnten Volumen von chemischen Punkten zu wiederverwendbaren Infrarotgeräten für das Screening verlagern, aber hochakute Arbeitsabläufe bevorzugen weiterhin Einwegsensoren, die Sterilitätsregeln ohne Ausfallzeiten erfüllen. Produktmanager verfolgen daher biologisch abbaubare Substrate, die Infektionskontrolle mit Netto-null-Zielen in Einklang bringen könnten.

Nach Messstelle: Stirn-/Hautanwendungen gewinnen durch perioperativen Bedarf

Stirn- und Hautformate wachsen mit einer CAGR von 8,29 %, da Anästhesisten Klebeindikatorstreifen bevorzugen, die den Temperaturstandards im Operationssaal entsprechen und gleichzeitig die Hände für Kernaufgaben freilassen. Orale Streifen behielten 48,15 % des Umsatzes im Jahr 2025 und verankern die Basisgröße des Marktes für Einwegthermometer, obwohl ihre Rolle eher auf die Triage als auf die intraoperative Trendverfolgung ausgerichtet ist. Die axilläre Messung bleibt in der Pädiatrie beliebt, aber die Varianz von ±0,4 °C begrenzt die Akzeptanz dort, wo Sepsisprotokoll engere Margen erfordern.

SpotSee's FeverScan-Streifen und CliniTemp-Monitore demonstrieren die Genauigkeit der Stirntemperaturmessung und bieten Farbwechselvisualisierungen, die Pflegekräfte sofort interpretieren können. Die rasche Expansion ambulanter Operationszentren – 12.294 US-Zentren bis Q2 2025 – verstärkt die Streifennachfrage, insbesondere in Hochvolumenmärkten wie Kalifornien, Florida und Texas. Regulatorische Barrieren spielen ebenfalls eine Rolle: Die Infektionskontrollregeln Saudi-Arabiens lenken die Beschaffung zu Hautformaten, die das gemeinsame Nutzen von Sonden vermeiden.

Nach Endnutzer: Ambulante Operationszentren überholen Krankenhäuser durch standortneutrale Zahlungsverschiebungen

Krankenhäuser lieferten im Jahr 2025 noch 47,89 % des Umsatzes, aber ambulante Operationszentren wachsen mit einer CAGR von 8,3 %, da die Zahlungsparität von Medicare Gelenkersatz, Kataraktoperationen und Wirbelsäuleneingriffe in kostengünstigere Einrichtungen verlagert. Der Marktanteil für Einwegthermometer wächst in ambulanten Operationszentren, die Stirnstreifen wählen, um die Umrüstzeit zu minimieren und Sterilisationsengpässe zu vermeiden.

Arztpraxen und Einzelhandelskliniken setzen Einwegprodukte ein, um den Bedarf an Autoklaven zu eliminieren, obwohl ein geringerer Durchsatz die wirtschaftlichen Vorteile dämpft. Gesundheitssystemkonsolidierer wie HCA und Tenet erweitern ihre Portfolios ambulanter Operationszentren, konzentrieren die Beschaffungsmacht und vertiefen die Abhängigkeit von Eigenmarken-Lieferketten der Einkaufsgemeinschaften. Das Wachstum im Freiverkauf beschleunigt sich ebenfalls, nachdem Medical Indicators App-Konnektivität für die Trendprotokollierung durch Pflegepersonen integriert hat.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 38,18 % des Umsatzes, da CDC-Leitlinien, Kennzahlen der Gemeinsamen Kommission und ein Verbot des Ministeriums für Veteranenangelegenheiten für wiederaufbereitete Einwegprodukte Einpatienten-Thermometer zum Compliance-Standard machten. Die Erweiterung der Medicare-Eingriffsliste für ambulante Operationszentren um 573 Eingriffe steigert die Streifennachfrage für ambulante Orthopädie und Ophthalmologie weiter. Große Gesundheitssysteme nutzen Premier- und McKesson-Eigenmarkenrahmen, um vergünstigte Preise und automatische Nachbestellung zu sichern.

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 8,48 %, katalysiert durch Chinas Abschaltung der Quecksilberthermometerproduktion und Zuschüsse der Globalen Umweltfazilität, die die quecksilberfreie Einführung in Indien, Vietnam und Indonesien finanzieren. Ressourcenarme Zentren ohne zuverlässige Sterilisation wechseln direkt zu chemischen Punkt-Einwegprodukten, wie Dr. Temp demonstriert, der NexTemp-Streifen in Subsahara-Afrika verteilt, um Autoklav-Lücken zu überbrücken.

Europa steht vor gemischten Signalen: Die strengere Quecksilberverordnung der EU schränkt die Verwendung von Quecksilbergeräten ein, aber der Nationale Gesundheitsdienst Evergreen und CHARME drängen die Beschaffung zu wiederverwendbaren Infrarotgeräten oder Rücknahmeprogrammen. Krankenhäuser, die sich zu Netto-null verpflichten, pilotieren häufig Streifen mit recyceltem Inhalt, behalten aber wiederverwendbare Optionen für routinemäßige Vitalzeichen bei. Import Alert 89-08 erinnert ausländische Lieferanten daran, dass fehlende 510(k)-Zulassungen die Zollabfertigung verzögern werden – eine Hürde besonders für neue asiatische Marktteilnehmer.

Wettbewerbslandschaft

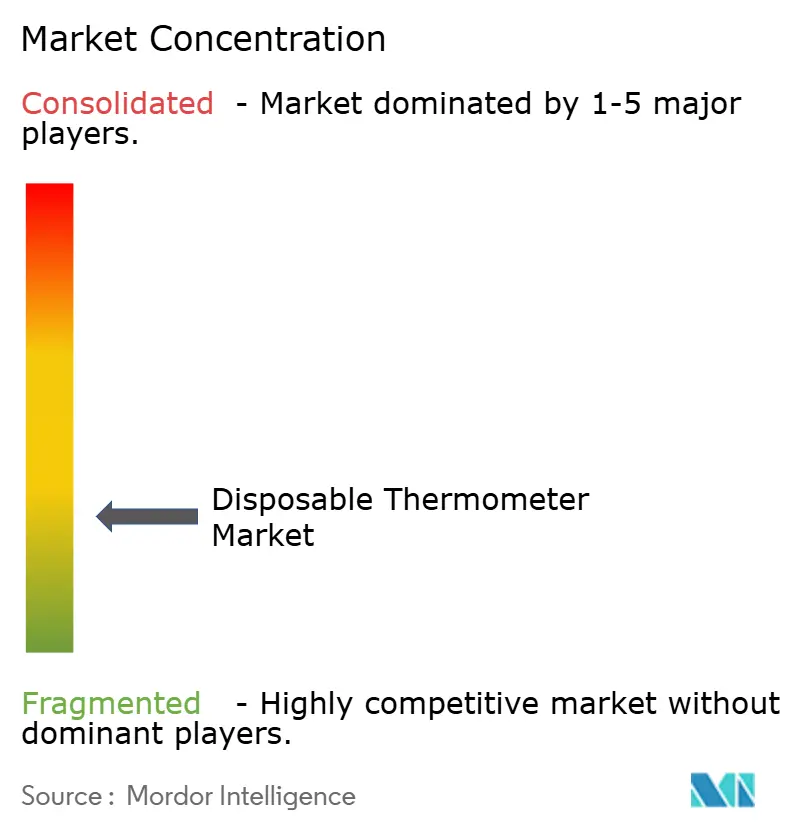

Die Marktfragmentierung hält an. Medical Indicators versendet jährlich mehr als 100 Millionen Einheiten und beansprucht 70 % Kosteneinsparungen gegenüber wiederverwendbaren Sonden, doch Eigenmarkenprogramme verwässern den Markenanteil. Premiers Healthcare Procurement Solutions und McKessons PSMA Connect leiten Hausmarkenstreifen direkt in Krankenhausformulare, was die durchschnittlichen Verkaufspreise komprimiert. Tempagenix bietet Weißmarkenkapazitäten an, sodass regionale Distributoren dieselbe chemische Punkt-Chemie unter lokalen Marken vermarkten können, was die Margen im Kanal hält.

Die Produktdifferenzierung verlagert sich nun auf Konnektivität und Nachhaltigkeit. Withings' BeamO kombiniert EKG, Oximetrie und Thermometrie in einer einzigen, von der FDA zugelassenen Einheit für die Telemedizin, während Nullwärmefluss-Pflaster auf hochakute Genauigkeitsschwellen abzielen. Die CHARME-Kooperative belohnt Lieferanten, die Formulierungen mit recyceltem Inhalt oder geschlossene Rücknahmeprogramme einführen, was zukünftige Ausschreibungsvorteile signalisiert. Die regulatorische Haltung prägt den Markteintritt. FDA Import Alert 89-08 hält Thermometer ohne 510(k)-Zulassung zurück und betrifft chinesische Unternehmen wie Contec und Shenzhen Beierkang, während Guangdong Genial Technology und Famidoc Zulassungen für Bluetooth- und mobilfunkfähige Einwegprodukte erhielten und damit Krankenhaus- und Heimversorgungskanäle erschlossen.

Marktführer im Bereich Einwegthermometer

Medical Indicators, Inc

Medline Industries, Inc

Cardinal Health, Inc

McKesson Corporation

Tempagenix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Medline Industries unterzeichnete eine Liefervereinbarung mit Better Life Medical & Surgical Supply, um ein umfassendes Portfolio an Medizinprodukten, einschließlich Thermometern, in Florida bereitzustellen.

- November 2025: Die FDA ließ Withings' BeamO Multisensor-Handgerät zu, das Temperatur, EKG und Oximetrie kombiniert.

- März 2025: Cardinal Health brachte eine neue Linie von Einwegthermometern durch eine Partnerschaft mit einem großen Krankenhausnetzwerk auf den Markt, um die Arbeitsabläufe zur Patientenüberwachung zu optimieren.

Umfang des globalen Berichts über den Markt für Einwegthermometer

Gemäß dem Umfang des Berichts sind Einwegthermometer dünne, einmalig verwendbare Medizinprodukte, die typischerweise aus Kunststoffstreifen oder „Punktmatrix”-Pads bestehen und Phasenwechseltechnologie zur Messung der Körpertemperatur nutzen. Diese Geräte enthalten wärmeempfindliche Chemikalien, die bei einer bestimmten Temperatur eine präzise Farbänderung durchlaufen und so eine digitalähnliche Ablesung ohne elektronische Komponenten ermöglichen.

Der Markt für Einwegthermometer ist nach Technologie, Messstelle, Endnutzer und Geografie segmentiert. Basierend auf der Technologie ist der Markt in chemische Punkt-Einwegthermometer (oral/axillär/rektal), Flüssigkristall-Stirnbandstreifen (reversibel), Trendanzeiger mit beweglicher Linie für die Anästhesie (Stirn) und Einpatienten-Digitalkontaktthermometer (Freiverkauf/institutionell) segmentiert. Nach Messstelle ist der Markt in oral, axillär, rektal und Stirn/Haut segmentiert. Basierend auf dem Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren (ASCs), Kliniken/Arztpraxen und Sonstige segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Chemische Punkt-Einwegthermometer |

| Flüssigkristall-Stirnbandstreifen |

| Trendanzeiger mit beweglicher Linie für die Anästhesie |

| Einpatienten-Digitalkontaktthermometer |

| Oral |

| Axillär |

| Rektal |

| Stirn/Haut |

| Krankenhäuser |

| Ambulante Operationszentren (ASCs) |

| Kliniken/Arztpraxen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Chemische Punkt-Einwegthermometer | |

| Flüssigkristall-Stirnbandstreifen | ||

| Trendanzeiger mit beweglicher Linie für die Anästhesie | ||

| Einpatienten-Digitalkontaktthermometer | ||

| Nach Messstelle | Oral | |

| Axillär | ||

| Rektal | ||

| Stirn/Haut | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (ASCs) | ||

| Kliniken/Arztpraxen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Einwegthermometern bis 2031?

Der Markt für Einwegthermometer expandiert mit einer CAGR von 7,82 % und wächst von 288,4 Millionen USD im Jahr 2026 auf 420,2 Millionen USD bis 2031.

Welche Technologie führt den aktuellen Umsatz an?

Chemische Punkt-Einwegthermometer generierten 45,60 % des Umsatzes im Jahr 2025 und hatten damit den größten Anteil unter den verfügbaren Formaten.

Wo ist das regionale Wachstum im Prognosezeitraum am stärksten?

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 8,48 %, da Quecksilberausstiegspolitiken und Wiederaufbereitungslücken die Beschaffung quecksilberfreier Einwegprodukte beschleunigen.

Warum sind ambulante Operationszentren eine wachstumsstarke Endnutzergruppe?

Das Volumen der ambulanten Operationszentren wächst, da Medicare 573 abgedeckte Eingriffe hinzufügt, was die Nachfrage nach Einwegthermometern steigert, da Einpatienten-Streifen in schnelle Umrüstabläufe passen.

Seite zuletzt aktualisiert am: