Marktgröße und Marktanteil für Laborbedarf

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

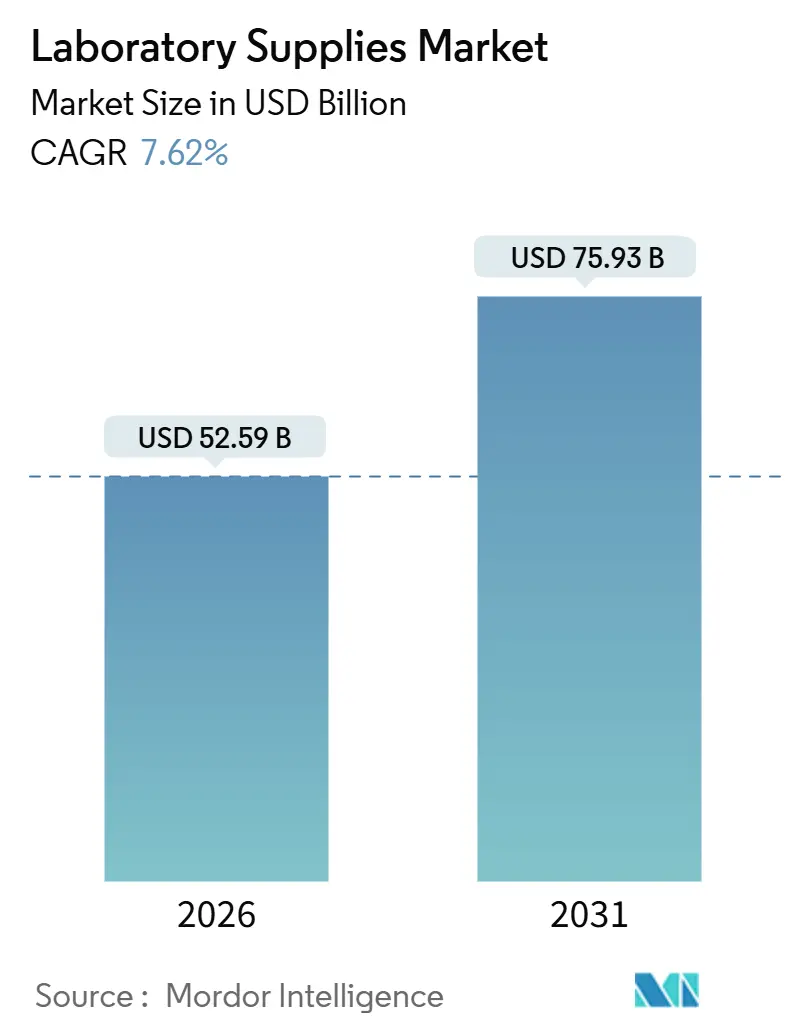

| Marktgröße (2026) | 52.59 Milliarden US-Dollar |

| Marktgröße (2031) | 75.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

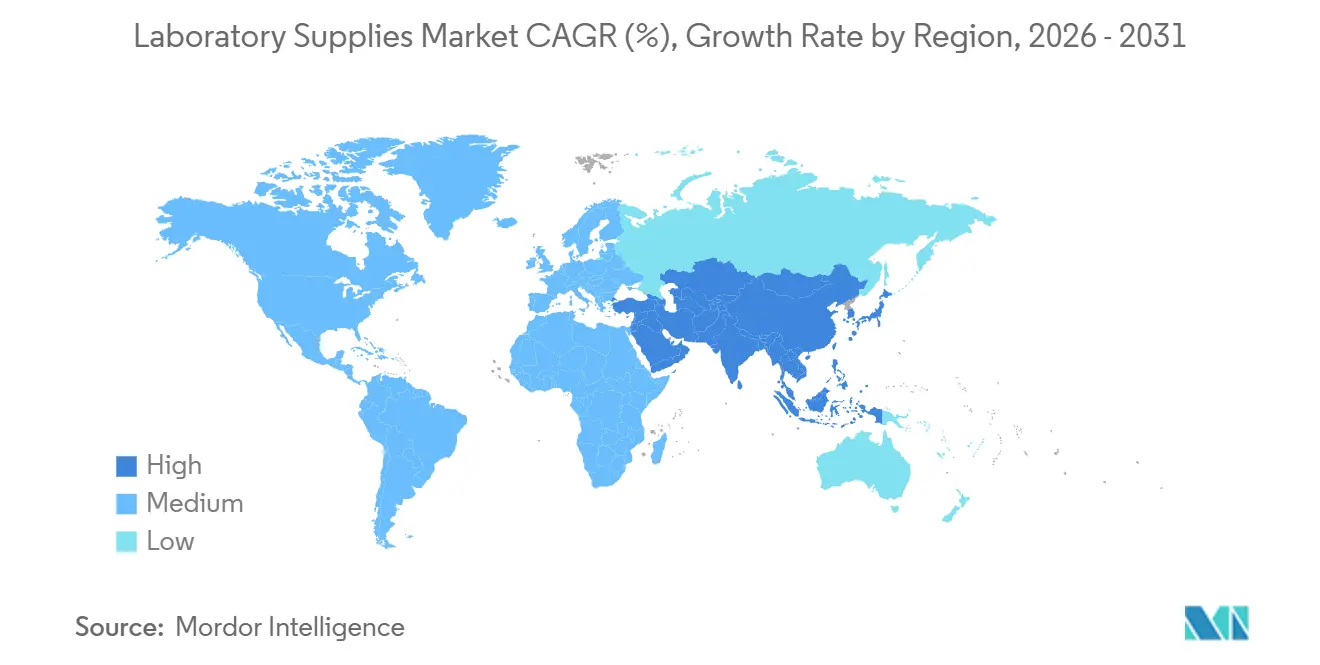

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

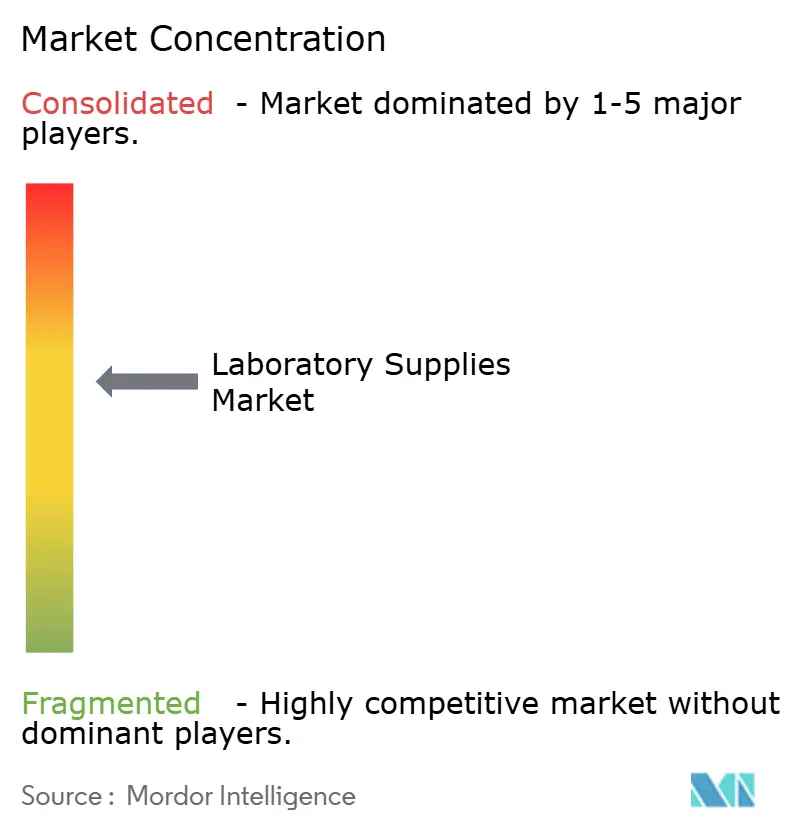

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laborbedarf von Mordor Intelligence

Die Marktgröße für Laborbedarf wird im Jahr 2026 auf 52,59 Milliarden USD geschätzt und soll bis 2031 einen Wert von 75,93 Milliarden USD erreichen, bei einer CAGR von 7,62 % während des Prognosezeitraums (2026–2031).

Forschungsbudgets in den Bereichen Biowissenschaften, klinische Diagnostik und Biotechnologie werden weiter ausgebaut, was die Nachfrage nach Analyseinstrumenten, Automatisierungsplattformen und Einweg-Verbrauchsmaterialien ankurbelt. Einwegartikel werden die Geräte übertreffen, da Biofoundries und Auftragslaboratorien kontaminationsfreie Arbeitsabläufe bevorzugen, während die regulatorische Kontrolle der Datenintegrität und Nachhaltigkeit die Beschaffung in Richtung vernetzter Systeme und biobasierter Polymere lenkt. Führende Anbieter beschleunigen Akquisitionen, um Komplettportfolios zusammenzustellen, und kleinere Robotikspezialisten nagen weiterhin an Nischenmöglichkeiten, indem sie Open-Source-Alternativen zu niedrigen Kosten anbieten. In Zukunft bleibt das geografische Wachstum in der Region Asien-Pazifik am schnellsten, doch Nordamerika verankert den Markt für Laborbedarf weiterhin durch eine stetige Finanzierung akademischer und staatlicher Forschungsprogramme.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Geräte im Jahr 2025 einen Marktanteil von 61,45 % am Markt für Laborbedarf; Einwegartikel und Verbrauchsmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 10,04 % wachsen.

- Nach Anwendung entfiel auf klinische Diagnostik und Pathologie im Jahr 2025 ein Anteil von 44,23 % an der Marktgröße für Laborbedarf, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 8,0 % wächst.

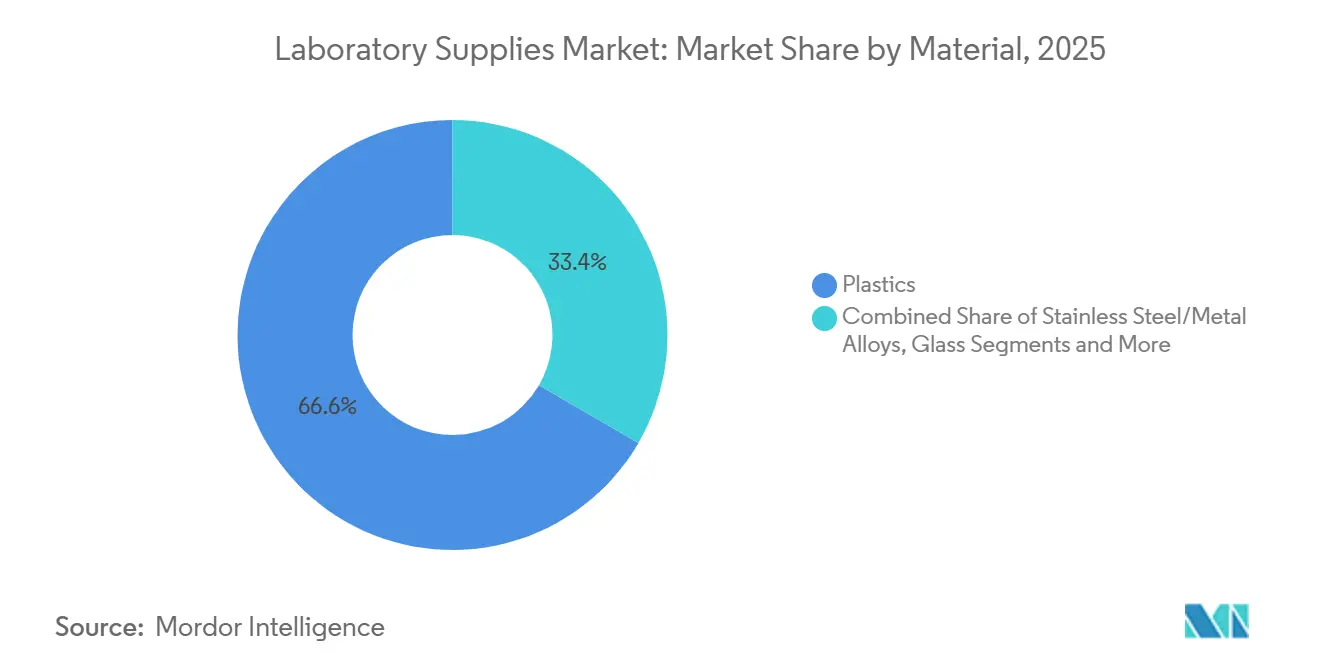

- Nach Materialtyp erzielte Kunststoffe im Jahr 2025 einen Umsatzanteil von 66,63 %; biologisch abbaubare und biobasierte Polymere entwickeln sich bis 2031 mit einer CAGR von 11,45 %.

- Nach Endnutzer führten Pharma- und Biotechnologieunternehmen mit einem Marktanteil von 39,14 % am Markt für Laborbedarf im Jahr 2025, während Auftragsforschungs- und Prüflaboratorien auf dem Weg zu einer CAGR von 10,53 % bis 2031 sind.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,46 %, und Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 9,22 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Laborbedarf

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Ausgaben für Forschung und Entwicklung in den Bereichen Biowissenschaften und Biotechnologie | +1.5% | Nordamerika, Westeuropa, Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Ausweitung des Volumens klinischer Diagnostik und molekularer Tests | +1.3% | Global, stark in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Automatisierung und Hochdurchsatzplattformen | +1.2% | Nordamerika, EU, schnell wachsend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigte Finanzierung der Gesundheitsinfrastruktur nach COVID-19 | +0.9% | Schwellenmärkte (Indien, Brasilien, Golf-Kooperationsrat) | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Biofoundries, die die Nachfrage nach Einwegartikeln antreiben | +0.8% | USA, Vereinigtes Königreich, Niederlande, Singapur | Langfristig (≥ 4 Jahre) |

| Wandel hin zu nachhaltigen / biologisch abbaubaren Verbrauchsmaterialien | +0.7% | EU führend, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Ausgaben für Forschung und Entwicklung in den Bereichen Biowissenschaften und Biotechnologie

Die globalen Ausgaben der Pharma- und Biotechnologiebranche für Forschung und Entwicklung erreichten im Jahr 2025 244 Milliarden USD, was auf anhaltende Investitionen in Präzisionsonkologie, Zell- und Gentherapie sowie Programme für seltene Krankheiten zurückzuführen ist. Jede neue molekulare Einheit verbraucht Tausende von Assay-Platten und Hunderte von Litern Nährmedium, was eine direkte Verbindung zwischen Forschungsausgaben und Einkäufen im gesamten Markt für Laborbedarf schafft. Regierungsbehörden verstärken diesen Trend; die US-amerikanischen National Institutes of Health erhöhten die Mittelzuweisungen im Haushaltsjahr 2025 auf 49,8 Milliarden USD und sicherten damit die Nachfrage nach Chromatographiesäulen, Spektrophotometern und genomischen Reagenzien.[1]Francis Collins, „NIH-Budget für das Haushaltsjahr 2025”, National Institutes of Health, nih.gov Große Schwellenländer holen auf: China überstieg im Jahr 2025 35 Milliarden USD an biopharmazeutischen Ausgaben für Forschung und Entwicklung, und Indien leitete 2 Milliarden USD an Anreizen für Biologika-Anlagen um, die Qualitätskontrolllaboratorien benötigen. Akademische Einrichtungen in Europa und Nordamerika budgetierten zwischen 2024 und 2026 12 Milliarden USD für Geräteaufrüstungen und sicherten damit eine wiederkehrende Beschaffung von Verbrauchsmaterialien.[2]National Science Foundation, „Förderprogramme für Synthetische Biologie Foundries”, nsf.gov

Ausweitung des Volumens klinischer Diagnostik und molekularer Tests

Klinische Laboratorien verarbeiteten im Jahr 2025 18 % mehr molekulare Tests als im Jahr 2024, nachdem die US-amerikanische Behörde für Lebens- und Arzneimittel 47 neue In-vitro-Diagnostikplattformen zugelassen hatte, von denen viele für Flüssigbiopsie-Onkologiepanels konzipiert sind.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Zulassungen von In-vitro-Diagnostikgeräten 2024–2025”, fda.gov Die Medicare-Erstattung weitete die Abdeckung auf mehrere Tumorarten aus und ermutigte Krankenhäuser und unabhängige Laboratorien, zusätzliche PCR- und Sequenzierungskapazitäten der nächsten Generation zu installieren. Pathologieeinrichtungen in den Vereinigten Staaten investierten im Jahr 2025 4,2 Milliarden USD in die Automatisierung und installierten spurbasierte Systeme, die bis zu 3.000 Proben pro Stunde sortieren, entdeckeln und aliquotieren können. Mandate zur Überwachung von Infektionskrankheiten gaben in der Region Asien-Pazifik weiteren Auftrieb, wo Singapur alle Akutkrankenhäuser verpflichtete, bis Ende 2024 eine tägliche PCR-Kapazität für 10.000 Tests aufrechtzuerhalten. Der Aufstieg von Point-of-Care-Molekulargeräten, exemplarisch durch das von Roche zugelassene 15-Minuten-Atemwegspanel, treibt die Volumina von Einwegkartuschen in die Höhe.

Zunehmende Einführung von Automatisierung und Hochdurchsatz-Laborplattformen

Robotische Flüssigkeitshandhabungsgeräte, automatisierte Inkubatoren und integrierte Screening-Linien sind heute weit verbreitet. Einstiegsgerechte Open-Source-Roboter mit einem Preis von rund 5.000 USD halfen Opentrons dabei, im Jahr 2025 12.000 Einheiten zu liefern und damit die installierte Basis seit 2023 zu verdreifachen. Größere Pharmaunternehmen bevorzugen Mehrarmsysteme, die bis zu 2 Millionen USD kosten, aber die Assay-Kosten über fünf Jahre um 60 % senken. Anbieter integrieren Computer-Vision-Tools, die Pipettierfehler in Echtzeit erkennen und den Reagenzienabfall um fast ein Fünftel reduzieren. Auftragsforschungsorganisationen (CROs) verlassen sich auf standardisierte Automatisierung, damit Auftraggeber Assays ohne erneute Validierung zwischen Standorten übertragen können, was das Outsourcing beschleunigt und die wiederkehrende Nachfrage im Markt für Laborbedarf steigert.

Beschleunigte Finanzierung der Gesundheitsinfrastruktur nach COVID-19

Regierungen reservierten zwischen 2024 und 2026 85 Milliarden USD für Aufrüstungen der Diagnoseinfrastruktur, entschlossen, die Engpässe zu vermeiden, die die Reaktion auf die Pandemie behindert hatten. Die dritte Phase der nationalen Gesundheitsmission Indiens stellte 120 Milliarden INR (1,44 Milliarden USD) bereit, um 1.200 regionale Zentren mit Hämatologieanalysatoren und PCR-Systemen auszustatten. Brasilien rüstete im Jahr 2025 500 kommunale Laboratorien mit automatisierten Chemie- und Hämatologieplattformen aus, um der Vollversorgung näherzukommen. Das US-amerikanische Krankenhaus-Vorsorge-Programm wies im Haushaltsjahr 2025 1,5 Milliarden USD für Einrichtungen der Biosicherheitsstufe 3 zu und sicherte damit langfristiges Wachstum im Markt für Laborbedarf.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Laborgeräte | –0.6% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette und Rohstoffpreisschwankungen bei Kunststoffen | –0.5% | Regionen, die von petrochemischen Importen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Cybersicherheit und Datenintegritäts-Compliance | –0.4% | Nordamerika, EU, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Einwegkunststoffabfällen | –0.3% | EU führend, andere Regionen holen auf | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Laborgeräte

Die Anschaffung automatisierter Flüssigkeitshandhabungsgeräte, Massenspektrometer oder Sequenzierungsgeräte der nächsten Generation kann 500.000 bis 3 Millionen USD pro Einheit erfordern. Installation und Validierung kommen mit weiteren 20 % bis 30 % hinzu, während jährliche Wartungsverträge 8 % bis 12 % des Kaufpreises verschlingen. Öffentliche Einrichtungen in Brasilien und Südafrika verschieben Aufrüstungen häufig, weil Fördermittel verspätet eintreffen, was Geräte über ihre empfohlene Betriebsdauer hinaus zwingt, das Ausfallrisiko erhöht und die Einführung der neuesten Verbrauchsmaterialien einschränkt, die für eine optimale Leistung erforderlich sind.

Volatilität der Lieferkette und Rohstoffpreisschwankungen bei Kunststoffen

Polypropylen kostete im ersten Quartal 2025 durchschnittlich 1.420 USD pro Metrikton, was 22 % mehr als im Jahr 2024 entspricht, und belastete Hersteller von Einweg-Laborartikeln, die mit mittleren zweistelligen Bruttomargen arbeiten. Eine sechswöchige Abschaltung einer Polystyrolanlage in Südkorea und Lieferverzögerungen durch den Suezkanal verlängerten die Lieferzeiten für Pipettenspitzen von vier auf zwölf Wochen. Europäische Unternehmen sahen sich mit erhöhten Energiekosten konfrontiert, da die deutschen Erdgaspreise im Vergleich zu 2020 auf das Dreifache stiegen und die Formgebungskosten um 15 % in die Höhe trieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte verankern den Umsatz, Einwegartikel treiben das Wachstum

Geräte generierten im Jahr 2025 61,45 % des Umsatzes und unterstreichen damit die installierte Basis, die die täglichen Arbeitsabläufe bindet. Automatisierungsaufrüstungen, einschließlich robotischer Flüssigkeitshandhabungsgeräte und integrierter Inkubatoren, machen nun einen wachsenden Anteil der Bestellungen aus, da sie die Kosten pro Assay senken. Einwegartikel werden bis 2031 mit einer CAGR von 10,04 % wachsen und damit alle anderen Kategorien übertreffen, da Biofoundries, Diagnostiklaboratorien und CROs Sterilität und schnelle Durchlaufzeiten priorisieren. Thermo Fisher verzeichnete im Jahr 2025 ein jährliches Wachstum von 28 % beim Verkauf von Pipettenspitzen, nachdem Zelltherapieeinrichtungen ISO-Klasse-5-kompatible Verbrauchsmaterialien vorgeschrieben hatten. Neue In-vitro-Diagnostik-Zulassungen schaffen proprietäre Reagenzienkits, die wiederkehrende Einnahmequellen sichern. Chemikalien und Reagenzien verzeichnen eine stetige Nachfrage, obwohl der generische Wettbewerb aus Asien den Preisanstieg dämpft. Glaswaren setzen ihren allmählichen Rückgang fort; hochpräzise Borosilikatartikel unterstützen jedoch weiterhin die Spektroskopie und Hochtemperaturreaktionen, bei denen Polymere nicht ausreichen.

Polymerbasierte Einweg-Bioreaktorbeutel dominieren nun die Frühphasenproduktion von Biologika – ein Wandel, den Sartorius auf 1,2 Milliarden USD an zusätzlichen Umsätzen im Bereich Einwegartikel bis 2028 schätzt. Open-Source-Roboter zum Preis von 5.000 USD verlängern die Gerätelebenszyklen, da modulare Erweiterungen den Austausch verzögern, steigern aber gleichzeitig den Verbrauch von Spitzen, Platten und Reservoirs. Im Ergebnis gewinnen Einwegartikel einen größeren Anteil am Markt für Laborbedarf, selbst wenn die Gesamtausgaben für Investitionsgüter steigen.

Nach Anwendung: Diagnostik führt, Arzneimittelentdeckung beschleunigt sich

Klinische Diagnostik- und Pathologielaboratorien hielten im Jahr 2025 44,23 % des Umsatzes, was die steigenden PCR- und Flüssigbiopsie-Volumina nach einer breiteren Erstattung widerspiegelt. Arzneimittelentdeckung und -entwicklung wird voraussichtlich mit einer CAGR von 9,24 % wachsen – der schnellsten unter allen Anwendungen –, da KI-gestütztes Screening und Automatisierung die Zeitspannen von der Trefferidentifizierung bis zur Leitstruktur verkürzen. Akademische biowissenschaftliche Forschung, Umwelttests und industrielle Qualitätskontrolle bleiben jeweils dauerhaft wichtige Beitragende, liegen aber in der Wachstumsgeschwindigkeit hinter der Diagnostik zurück. Umwelt- und Lebensmittellaboratorien erhöhten ihre LC-MS/MS-Kapazität, nachdem die US-amerikanische Umweltschutzbehörde PFAS-Grenzwerte festgelegt hatte, und generierten neue Bestellungen für Extraktionskartuschen und Lösungsmittel.

Tragbare Massenspektrometer in forensischen Umgebungen erzeugen neue Nachfragenischen, und Lehrlaboratorien setzen zunehmend auf mikrofluidische Kits, die den Reagenzienverbrauch drastisch reduzieren – ein Wandel, der die Beschaffung von Verbrauchsmaterialien bis 2028 neu gestalten könnte. Unterdessen wandern Point-of-Care-Molekulargeräte weiterhin in Hausarztpraxen, erhöhen die Gesamtstückzahl und erweitern den Markt für Laborbedarf.

Nach Materialtyp: Kunststoffe dominieren, Biopolymere steigen stark an

Kunststoffe erzielten im Jahr 2025 66,63 % des Umsatzes dank kostengünstiger Spritzgussverfahren, die Pipettenspitzen für 0,002 USD pro Stück liefern. Die Allgegenwart dieser Kategorie wird anhalten, doch Biopolymere werden bis 2031 mit einer CAGR von 11,45 % wachsen, da EU-Vorschriften und unternehmerische Nachhaltigkeitsprogramme die Beschaffung beeinflussen. Glas hält eine Nische von 12 %, wo thermische Stabilität und chemische Inertheit unerlässlich sind. Edelstahl und andere Metalle bleiben für wiederverwendbare Laborartikel in GMP-regulierten Bereichen unverzichtbar, während Silikon und Elastomere spezialisierte Rollen bei Dichtungen und Schläuchen übernehmen.

Greiner Bio-Ones kompostierbare Pipettenspitzen und Cornings robusteres Valor-Glas veranschaulichen die Bemühungen der Anbieter, Haltbarkeits- und Nachhaltigkeitsziele gleichzeitig zu erfüllen. Steigende Polypropylenkosen intensivieren die Suche nach recycelten oder biobasierten Ausgangsstoffen, auch wenn solche Materialien einen Aufpreis von 15 % bis 25 % gegenüber Neuware verlangen. Insgesamt behalten Kunststoffe ihre Dominanz im Markt für Laborbedarf, doch die Zusammensetzung innerhalb der Kategorie verschiebt sich rasch in Richtung umweltfreundlicherer Formulierungen.

Nach Endnutzer: Pharma führt, CROs wachsen am schnellsten

Pharma- und Biotechnologieunternehmen trugen im Jahr 2025 39,14 % der Ausgaben bei, was auf erhebliche Forschungs- und Entwicklungsbudgets und eine weit verbreitete Einführung von Hochdurchsatzautomatisierung zurückzuführen ist. Auftragsforschungs- und Prüflaboratorien werden voraussichtlich das höchste Wachstum mit einer CAGR von 10,53 % verzeichnen, da Arzneimittelsponsoren auslagern, um Fixkosten während Patentablaufzyklen zu kontrollieren. Krankenhäuser und Diagnostiklaboratorien verzeichneten im Jahr 2025 einen Anstieg der molekularen Testvolumina um 18 %, was ihre Rolle als stetige Nachfragebasis festigt. Akademische Einrichtungen bleiben wichtige Käufer aufgrund von fördermittelfinanzierten Geräteersatzzyklen.

CROs integrieren sich nun rückwärts in Verbrauchsmaterialien, um ihre Größenvorteile zu nutzen – ein Beispiel ist der Start einer Eigenmarken-Pipettenspitzenlinie durch Charles River im Jahr 2024. Solche Schritte versprechen niedrigere Preise für Auftraggeber, erhöhen aber den Wettbewerbsdruck auf etablierte Verbrauchsmaterialanbieter. Pharmaunternehmen lagern unterdessen 65 % der präklinischen Toxikologiearbeit aus, was den Verbrauch von Reagenzien und Platten in CRO-Einrichtungen steigert und dem Markt für Laborbedarf mehr Tiefe verleiht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,46 % des Umsatzes. Die US-amerikanische Bundesforschungsfinanzierung, verankert durch das Budget der National Institutes of Health von 49,8 Milliarden USD, versorgt Universitäten und medizinische Zentren gut mit Chromatographiesäulen, Sequenzierungsgeräten und Spektrometern. Kanada zog im Jahr 2024 2,1 Milliarden USD an ausländischen Direktinvestitionen in den Biowissenschaftssektor an und schuf damit Biologika-Anlagen, die Qualitätskontrolllaboratorien benötigen. Das Krankenhaus-Vorsorge-Programm in den Vereinigten Staaten reservierte im Haushaltsjahr 2025 1,5 Milliarden USD für Kapazitäten der Biosicherheitsstufe 3 und sicherte damit eine anhaltende Nachfrage nach Sicherheitswerkbänken und PCR-Systemen.

In Europa überstieg die pharmazeutische Produktion Deutschlands 45 Milliarden EUR, und die EU-Richtlinie über Einwegkunststoffe zwingt Anbieter zur Überarbeitung von Materialien, was Investitionen in Recyclingkapazitäten ankurbelt. Frankreichs Abgabe auf nicht recycelbare Laborkunststoffe löste neue Biopolymer-Markteinführungen aus, während der Nationale Gesundheitsdienst 800 Millionen GBP für die Labormodernisierung bereitstellte, die Massenspektrometer und Sequenzierungsgeräte umfasst. Sartorius erweiterte die Reinraumfläche in Deutschland, um die Nachfrage nach Einweg-Bioprozess-Verbrauchsmaterialien zu decken, und unterstreicht damit Europas Einfluss auf globale Lieferketten.

Asien-Pazifik wird mit einer CAGR von 9,22 % wachsen, angetrieben durch Chinas pharmazeutische Produktion von 180 Milliarden USD im Jahr 2025 und Indiens 2-Milliarden-USD-Anreiz für Wirkstoffstandorte. Singapur zog zwischen 2024 und 2025 8 Milliarden USD an Biotechinvestitionen an, und Südkorea erweiterte seine Biologika-Kapazität im Jahr 2025 um 25 % und verbrauchte dabei 150 Millionen USD an Einwegartikeln. Japans Steuer auf Kunststoffkreislaufwirtschaft fördert recycelten Inhalt in Verbrauchsmaterialien und lenkt die Materialnachfrage in Richtung biobasierter Varianten.

Naher Osten und Afrika sowie Südamerika sind kleiner, aber wachsend. Der Golf-Kooperationsrat investierte zwischen 2024 und 2025 6,2 Milliarden USD in Krankenhausprojekte, wobei jede Einrichtung mit mehreren spezialisierten Laboratorien ausgestattet wurde. Brasilien stellte im Jahr 2025 1,8 Milliarden BRL (360 Millionen USD) bereit, um 500 kommunale Laboratorien mit automatisierten Analysatoren aufzurüsten. Südafrikas Pharmahersteller installierten HPLC-Systeme, um Exportqualitätsanforderungen zu erfüllen, was ein breiteres Modernisierungsmuster demonstriert, das den globalen Fußabdruck des Marktes für Laborbedarf erweitert.

Wettbewerbslandschaft

Der Markt für Laborbedarf bleibt mäßig konzentriert. Danahers Kauf von Abcam für 5,7 Milliarden USD fügte 180.000 Antikörper-SKUs hinzu und vertiefte seine Präsenz in der Proteomik, während Thermo Fishers Akquisition von Olink für 3,1 Milliarden USD die Multiplex- und Biomarker-Analysefähigkeiten erweiterte. Sartorius erweiterte die Reinraumkapazität in Deutschland um 15.000 m², um die steigende Nachfrage nach Einweg-Bioreaktorbeuteln zu befriedigen. Agilents BioTek Cytation C10 kombinierte Bildgebung, Screening und Flüssigkeitshandhabung in einer Tischeinheit zum Preis von 250.000 USD und reduzierte damit den Bedarf an mehreren Geräten.

Robotik-Disruptoren bringen frischen Wettbewerb. Opentrons verdreifachte seine installierte Basis zwischen 2023 und 2025 durch den Verkauf erschwinglicher Open-Source-Automatisierungsplattformen. Ginkgo Bioworks lizenzierte seine Foundry-Management-Software an akademische Zentren und förderte damit eine Protokollstandardisierung, die indirekt den Verbrauchsmaterialabsatz steigert. Corning meldete im Jahr 2024 18 Patente auf neue Oberflächenbeschichtungen für Kulturplatten an und zielt damit auf einen Anteil am 2,4-Milliarden-USD-Segment für Zellkultur-Verbrauchsmaterialien.

Regulatorische Compliance und Nachhaltigkeitsnachweise dienen als Wettbewerbsvorteile. Anbieter, die in FDA-registrierten, ISO-13485-zertifizierten Einrichtungen tätig sind, erzielen zweistellige Preisaufschläge, da Pharmakunden Prüfungsbereitschaft schätzen. Anbieter, die geschlossene Recyclingkreisläufe oder eine CO₂-neutrale Produktion nachweisen, gewinnen zunehmend Beschaffungsaufträge von Universitäten und großen Biopharmaherstellern, was darauf hindeutet, dass die Umweltleistung die Wettbewerbspositionierung im Markt für Laborbedarf prägen wird.

Marktführer im Bereich Laborbedarf

Thermo Fisher Scientific

Danaher

Agilent Technologies

Merck KGaA

Revvity Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Agilent Technologies veröffentlichte Altura Ultra Inert HPLC-Säulen, die auf Peptid- und Oligonukleotid-Biotherapeutika zugeschnitten sind und die Trenneffizienz für regulatorische Qualitätskontroll-Workflows verbessern.

- Mai 2025: Waters Corporation brachte BioResolve Protein A Affinitätssäulen mit MaxPeak Premier-Oberfläche auf den Markt und verbesserte damit Titerbestimmungen für die Antikörperproduktion.

- April 2025: QIAGEN bestätigte Pläne zur Einführung von drei automatisierten Probenvorbereitungsinstrumenten bis Ende 2026 und erweitert damit seine Workflow-Lösungen.

Umfang des globalen Berichts über den Markt für Laborbedarf

Laborbedarf umfasst Werkzeuge, Materialien und Geräte, einschließlich wiederverwendbarer Artikel wie Mikroskope und Einweg-Verbrauchsmaterialien wie Pipettenspitzen, die von Wissenschaftlern, Forschern und medizinischen Fachkräften für Experimente, Tests und Analysen verwendet werden.

Der Bericht über den Markt für Laborbedarf ist segmentiert nach Produkttyp, Anwendung, Materialtyp, Endnutzer und Geografie. Nach Produkttyp ist der Markt in Geräte, Einwegartikel/Verbrauchsmaterialien, Chemikalien und Reagenzien sowie Sonstiges unterteilt. Nach Anwendung ist der Markt in Biochemie und Biowissenschaftliche Forschung, Klinische Diagnostik und Pathologie, Arzneimittelentdeckung und -entwicklung, Umwelt- und Lebensmitteltests, Forensische und Sicherheitslaboratorien, Industrielle Qualitätskontrolle sowie Akademische Lehrlaboratorien unterteilt. Nach Materialtyp ist der Markt in Kunststoffe, Glas, Edelstahl/Metalllegierungen, Silikon und andere Elastomere, Keramik und Porzellan sowie biologisch abbaubare/biobasierte Polymere unterteilt. Nach Endnutzer ist der Markt in Akademische und Forschungseinrichtungen, Pharma- und Biotechnologieunternehmen, Krankenhäuser und Diagnostiklaboratorien, Auftragsforschungs- und Prüflaboratorien (CROs) sowie Sonstiges unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Geräte |

| Einwegartikel / Verbrauchsmaterialien |

| Chemikalien und Reagenzien |

| Sonstiges (Glaswaren, Zubehör) |

| Biochemie und Biowissenschaftliche Forschung |

| Klinische Diagnostik und Pathologie |

| Arzneimittelentdeckung und -entwicklung |

| Umwelt- und Lebensmitteltests |

| Forensische und Sicherheitslaboratorien |

| Industrielle Qualitätskontrolle |

| Akademische Lehrlaboratorien |

| Kunststoffe (PP, PS, PE) |

| Glas (Borosilikat, Quarz) |

| Edelstahl / Metalllegierungen |

| Silikon und andere Elastomere |

| Keramik und Porzellan |

| Biologisch abbaubare / biobasierte Polymere |

| Akademische und Forschungseinrichtungen |

| Pharma- und Biotechnologieunternehmen |

| Krankenhäuser und Diagnostiklaboratorien |

| Auftragsforschungs- und Prüflaboratorien (CROs) |

| Sonstiges (Lebensmittel, Umwelt, Forensik) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Geräte | |

| Einwegartikel / Verbrauchsmaterialien | ||

| Chemikalien und Reagenzien | ||

| Sonstiges (Glaswaren, Zubehör) | ||

| Nach Anwendung | Biochemie und Biowissenschaftliche Forschung | |

| Klinische Diagnostik und Pathologie | ||

| Arzneimittelentdeckung und -entwicklung | ||

| Umwelt- und Lebensmitteltests | ||

| Forensische und Sicherheitslaboratorien | ||

| Industrielle Qualitätskontrolle | ||

| Akademische Lehrlaboratorien | ||

| Nach Materialtyp | Kunststoffe (PP, PS, PE) | |

| Glas (Borosilikat, Quarz) | ||

| Edelstahl / Metalllegierungen | ||

| Silikon und andere Elastomere | ||

| Keramik und Porzellan | ||

| Biologisch abbaubare / biobasierte Polymere | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Pharma- und Biotechnologieunternehmen | ||

| Krankenhäuser und Diagnostiklaboratorien | ||

| Auftragsforschungs- und Prüflaboratorien (CROs) | ||

| Sonstiges (Lebensmittel, Umwelt, Forensik) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Laborbedarf im Jahr 2031 erreichen?

Die Marktgröße für Laborbedarf wird bis 2031 voraussichtlich 75,93 Milliarden USD erreichen, was einer CAGR von 7,62 % ab 2026 entspricht.

Welche Produktkategorie wird bis 2031 das schnellste Wachstum verzeichnen?

Einwegartikel und Verbrauchsmaterialien werden voraussichtlich mit einer CAGR von 10,04 % wachsen, da Laboratorien Einweg-Workflows für Sterilität und Effizienz bevorzugen.

Warum gewinnen biobasierte Polymere bei Laborverbrauchsmaterialien an Dynamik?

EU-Vorschriften schreiben recycelte oder biologisch abbaubare Inhalte vor, während unternehmerische Nachhaltigkeitsziele Käufer in Richtung biobasierter Spitzen, Röhrchen und Kolben lenken.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Asien-Pazifik ist für eine CAGR von 9,22 % vorgesehen, angetrieben durch die expandierende pharmazeutische Produktion in China, Indien und Südostasien.

Wie beeinflussen Automatisierungstrends den Kauf von Laborgeräten?

Erschwingliche Open-Source-Roboter und integrierte Hochdurchsatzsysteme senken die Assay-Kosten, erhöhen die Reproduzierbarkeit und stimulieren die wiederkehrende Nachfrage nach Verbrauchsmaterialien.

Was treibt die CRO-Nachfrage nach Laborbedarf an?

Auftraggeber lagern mehr präklinische und analytische Arbeiten aus, was CROs dazu veranlasst, in standardisierte Automatisierung sowie große Mengen an Reagenzien und Einwegartikeln zu investieren.

Seite zuletzt aktualisiert am: