Marktgröße und Marktanteil für Laborgasgeneratoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

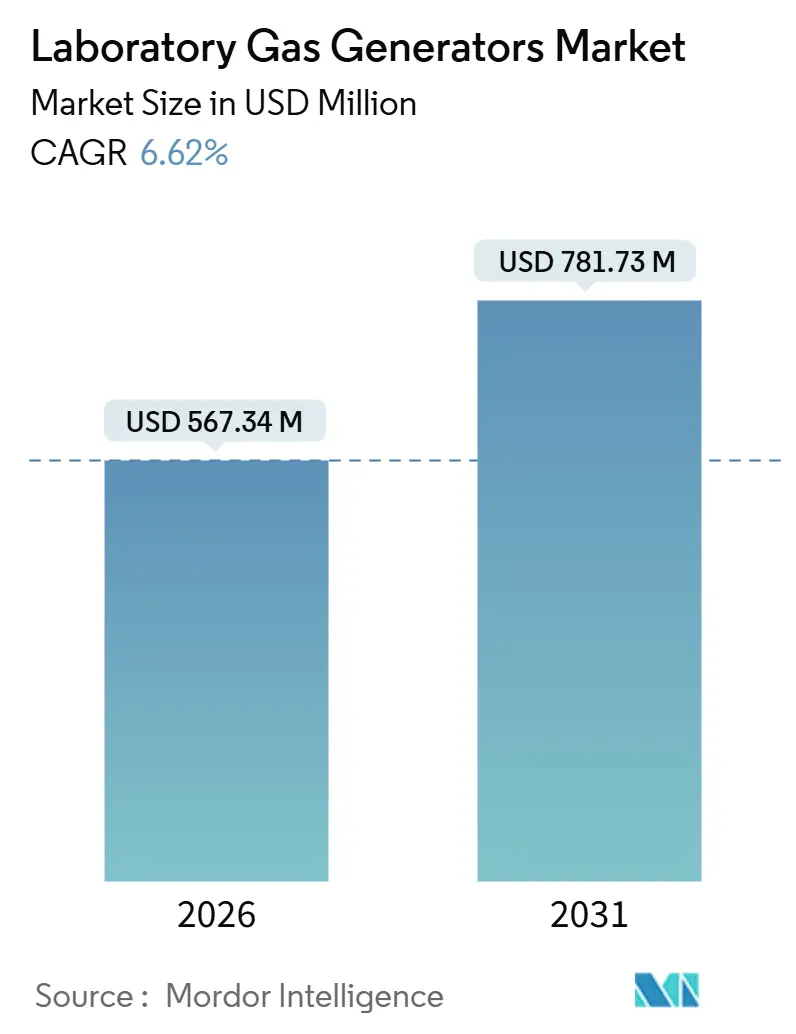

| Marktgröße (2026) | 567.34 Millionen US-Dollar |

| Marktgröße (2031) | 781.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

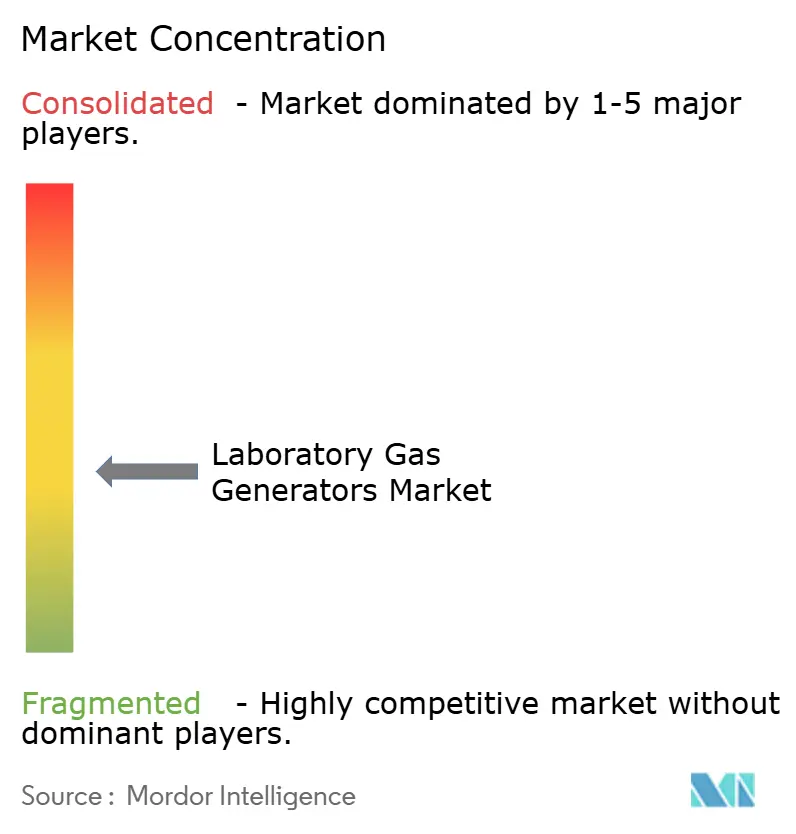

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laborgasgeneratoren von Mordor Intelligence

Die Marktgröße für Laborgasgeneratoren wird im Jahr 2026 auf USD 567,34 Millionen geschätzt und soll bis 2031 USD 781,73 Millionen erreichen, bei einer CAGR von 6,62 % während des Prognosezeitraums (2026–2031).

Der Übergang von der Flaschenversorgung zur Vor-Ort-Erzeugung beschleunigt sich, da Analysemethoden strenger werden, die Kapitalausgaben der Halbleiterindustrie USD 100 Milliarden übersteigen und die Heliumpreise auf über USD 14 pro Kubikmeter steigen. Die Nachfrage konzentriert sich auf Stickstoffsysteme, die LC-MS-Workflows unterstützen; Wasserstoffgeneratoren geben jedoch das Tempo vor, da Chromatographielabore von Helium als Trägergas auf Wasserstoff umsteigen, um die Versorgungskettenresilienz zu verbessern. Der Vorstoß in Richtung prädiktiver Wartung, erkennbar an IoT-fähigen Plattformen, die die Gesamtbetriebskosten um 12 % senken, verändert die Beschaffungskriterien grundlegend. Wachstumschancen konzentrieren sich auf modular aufgebaute, skidmontierte Einheiten für akademische Einrichtungen und Halbleiterfabriken, die derzeit großzügige Anreize im Rahmen des CHIPS Act erhalten.

Wesentliche Erkenntnisse des Berichts

- Nach Gasart entfiel 2025 ein Marktanteil von 42,81 % auf Stickstoff im Markt für Laborgasgeneratoren, während für Wasserstoff eine CAGR von 7,86 % bis 2031 prognostiziert wird.

- Nach Anwendung führte die Gaschromatographie 2025 mit einem Umsatzanteil von 33,73 %; für GC-MS wird eine CAGR von 8,38 % von 2026 bis 2031 prognostiziert.

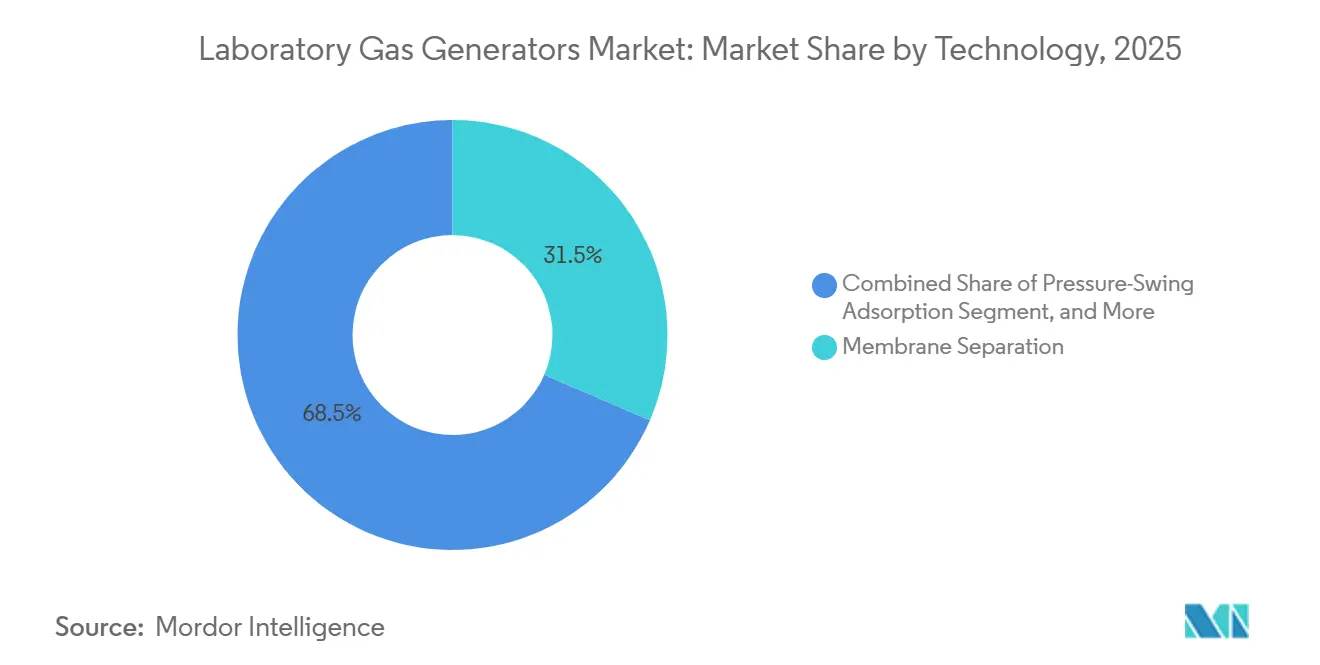

- Nach Technologie entfielen 31,48 % der Installationen des Jahres 2025 auf die Membrantrennung, während die Druckwechseladsorption bis 2031 voraussichtlich mit einer CAGR von 6,87 % wachsen wird.

- Nach Endbenutzer hielten Pharma- und Biotechnologieunternehmen 2025 einen Anteil von 40,16 %; für Lebensmittel- und Getränkelabore wird bis 2031 eine CAGR von 9,92 % erwartet.

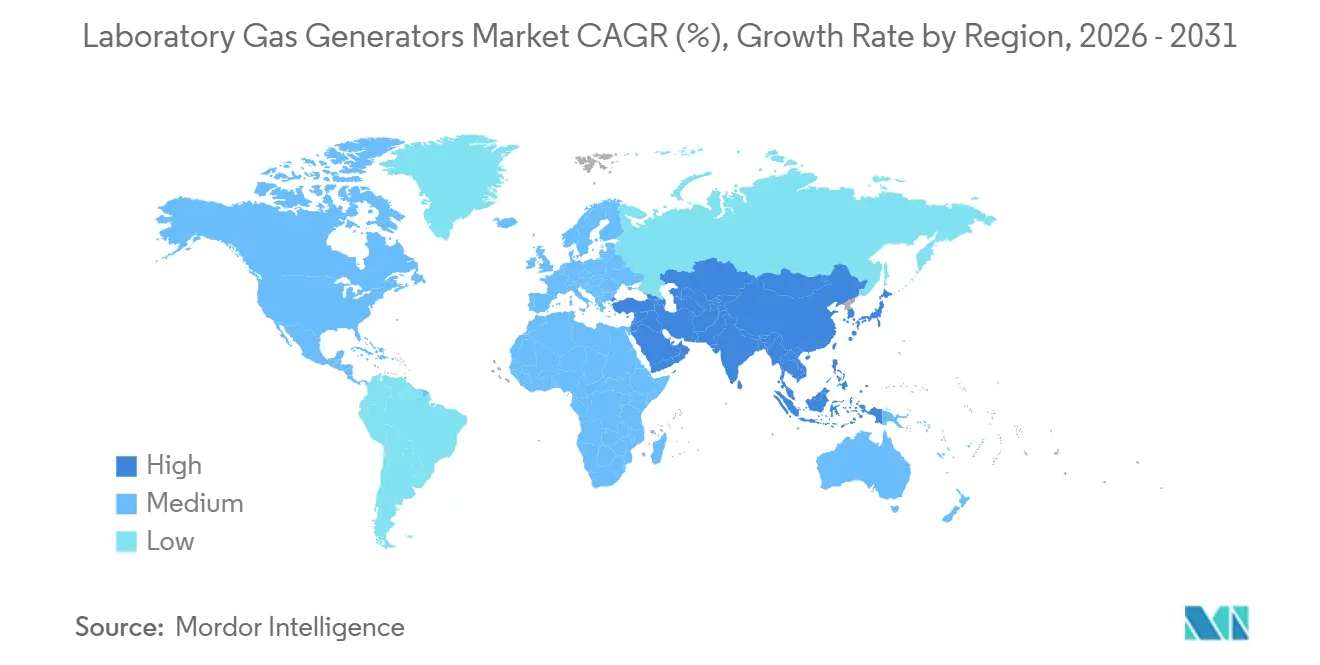

- Nach Geographie entfielen 36,26 % des Umsatzes 2025 auf Nordamerika; für die Asien-Pazifik-Region wird von 2026 bis 2031 eine CAGR von 9,01 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Laborgasgeneratoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Sicherheitsbedenken gegenüber herkömmlichen Gasflaschen | +1.2% | Global, verstärkt in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung analytischer Techniken bei der Zulassung von Arznei- und Lebensmitteln | +1.5% | Global, angeführt von Nordamerika, EU, Asien-Pazifik-Pharmadrehscheiben | Mittelfristig (2–4 Jahre) |

| Steigende F&E-Ausgaben in der Biowissenschafts- und Halbleiterindustrie | +1.8% | Nordamerika (CHIPS Act), Asien-Pazifik (TSMC, Samsung), EU (Horizon) | Langfristig (≥ 4 Jahre) |

| Stark steigende Nachfrage nach Vor-Ort-Wasserstoff als Heliumersatz | +0.9% | Global, akut in Regionen mit Heliumabhängigkeit | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Wartung zur Senkung der Gesamtbetriebskosten | +0.7% | Nordamerika & EU als frühe Anwender, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsender technologischer Fortschritt als Nachfragetreiber | +0.5% | Global, konzentriert in Hochdurchsatz-Analyselaboren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Sicherheitsbedenken gegenüber herkömmlichen Gasflaschen

Laborvorfälle mit Hochdruckflaschen haben die Aufmerksamkeit der Regulierungsbehörden verschärft, und die Einhaltung von OSHA 1910.101 verursacht Kosten von USD 2.000 bis USD 5.000 pro Flasche und Jahr.[1]Behörde für Arbeitssicherheit und Gesundheitsschutz, „1910.101 – Druckgase”, osha.gov Häufige, von NIST und NIH vorgeschriebene Inspektionen erhöhen die Betriebsbudgets um 22 % gegenüber Vor-Ort-Einheiten, die das Handhabungsrisiko vermeiden. Versicherungsprämien steigen bei Einrichtungen, die mehr als 50 Flaschen lagern, um 15–30 %. Stickstoff- und Wasserstoffgeneratoren arbeiten unterhalb von 10 bar, wodurch die Wahrscheinlichkeit eines katastrophalen Ausfalls um eine Größenordnung verringert wird. Da Generatoren als Anlagevermögen gelten, sind sie von der Kennzeichnungspflicht des Verkehrsministeriums befreit, was die Logistik vereinfacht und den Zulassungsprozess beschleunigt.

Zunehmende Nutzung analytischer Techniken bei der Zulassung von Arznei- und Lebensmitteln

Das Flexible Laborfinanzierungsmodell der FDA macht Chromatographie und Massenspektrometrie in der pharmazeutischen Qualitätskontrolle verpflichtend und treibt die Nachfrage nach kontinuierlichen Stickstoffströmen an.[2]U.S. Food and Drug Administration, „Flexibles Laborfinanzierungsmodell”, fda.gov Agilent verzeichnete im vierten Quartal 2024 einen LC/MS-Umsatz von USD 513 Millionen, während Waters im dritten Quartal 2024 USD 265 Millionen im LC-Systemverkauf erzielte, was auf ein anhaltendes Wachstum bei der Instrumentierung hinweist. Das aktualisierte Validierungshandbuch der EFSA verpflichtet europäische Lebensmittellabore gleichermaßen zum Einsatz von Chromatographie. Jede LC-MS-Plattform verbraucht bis zu 25 L min⁻¹ Stickstoff, was jährliche Flaschenkosten von über USD 12.000 verursacht, die Vor-Ort-Systeme innerhalb von 18 Monaten amortisieren. Das Ergebnis ist eine ausgeprägte Verlagerung hin zur Nutzung von Generatoren in regulierten Umgebungen.

Steigende F&E-Ausgaben in der Biowissenschafts- und Halbleiterindustrie

CHIPS Act-Anreize von USD 38,22 Milliarden an Zuschüssen zuzüglich USD 75 Milliarden an Darlehen treiben den Bau neuer Halbleiterfabriken voran, die Stickstoffflüsse von mehr als 50.000 m³ h⁻¹ erfordern.[3]Nationales Institut für Standards und Technologie, „CHIPS für Amerika”, nist.gov Allein TSMCs Arizona-Projekt ist mit einem Wert von über USD 65 Milliarden veranschlagt und umfasst großmaßstäbliche Generatorinstallationen in Reinräumen. Biogens Auftragsfertigungsumsatz von USD 848,2 Millionen im Jahr 2023 verdeutlicht die Biologika-Produktion, die von GC-MS- und LC-MS-Tests abhängt. Die gesamten pharmazeutischen F&E-Ausgaben überstiegen 2024 USD 200 Milliarden und sicherten zweistellige Installationsraten. Die staatliche Unterstützung für 250-kW-PEM-Prototypen signalisiert ein umfassenderes Bekenntnis zur dezentralen Wasserstofferzeugung.

Stark steigende Nachfrage nach Vor-Ort-Wasserstoff als Heliumersatz

Laborqualitäts-Helium überstieg 2025 USD 14 pro m³, was Chromatographen dazu veranlasst, Wasserstoff als Trägergas zu verwenden. Wasserstoffgeneratoren, die Palladiummembranen integrieren, liefern eine Reinheit von 99,9995 %, die für Analysen auf Spurenebene geeignet ist – eine Spezifikation, die die ChromGas H2F-Linie von Parker Hannifin erfüllt. Schnellere Diffusion ermöglicht kürzere Laufzeiten, ein Produktivitätsgewinn, der in Hochdurchsatz-Pharmalaboren geschätzt wird. Halbleiterfabriken setzen Wasserstoff auch für Formiergas-Ausglühungen ein und bündeln das Gas mit Stickstoffpaketen, um die Beschaffung zu vereinfachen. Motivationen zur Versorgungsresilienz ergänzen daher Kostenvorteile und beschleunigen die Akzeptanz.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zurückhaltung beim Ersatz etablierter Flaschengasinfrastruktur | -0.8% | Global, ausgeprägt in akademischen und staatlichen Laboren | Kurzfristig (≤ 2 Jahre) |

| Rohstoffversorgungsrisiko für PEM-Katalysatormetalle | -0.6% | Global, akut bei iridiumabhängigen Systemen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Serviceingenieuren | -0.5% | Aufstrebendes Asien-Pazifik, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Netzinstabilität in Schwellenmärkten | -0.4% | Asien-Pazifik, Naher Osten & Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zurückhaltung beim Ersatz etablierter Flaschengasinfrastruktur

Kapitalaufwendungen von USD 25.000 bis 80.000 pro Generator schrecken vor einem Wechsel ab, wenn bestehende Flaschenverträge mehrjährige Preisbindungen beinhalten. Mengenrabatte und gestundete Abrechnung von Flaschenlieferanten verschleiern die Lebenszyklusökonomie, während Generatoranbieter häufig Vorabverpflichtungen verlangen. Ältere Laboreinrichtungen verfügen in der Regel weder über ausreichende Elektrizitätskapazität noch über Grundfläche für PSA- oder PEM-Einheiten, was Nachrüstungen kostspielig und komplex macht. Die Revalidierung analytischer Methoden, wie sie von FDA 21 CFR Part 11 und ISO 17025 vorgeschrieben wird, kann 400 Arbeitsstunden in Anspruch nehmen und verzögert die Amortisation weiter. Risikoaverse Qualitätsteams schieben die Einführung häufig auf und erhalten die Flaschennachfrage aufrecht, obwohl die Kosten pro Liter höher sind.

Rohstoffversorgungsrisiko für PEM-Katalysatormetalle

Die weltweite Iridiumproduktion beträgt rund 8,17 Tonnen pro Jahr, doch der prognostizierte PEM-Bedarf bis 2030 erfordert das Zehnfache dieser Menge. Auch die Platinnachfrage steigt, wobei das WPIC bis 2030 einen Bedarf von 229.000 Feinunzen für Elektrolyseure schätzt. Toshiba hat nanostrukturierte Iridiumkatalysatoren demonstriert, die den Einsatz um 90 % reduzieren, doch die Langzeitbeständigkeit im Feldeinsatz bleibt ungewiss. Die Hersteller planen daher 6–12 Monate Vorlaufzeit bei der Beschaffung ein, was Projekte Preisschwankungen aussetzt. Solange Recycling- und Substitutionsoptionen nicht skaliert werden, dämpft die Rohstoffknappheit das Wachstum bei Wasserstoffeinheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gasart: Wasserstoff verdrängt Helium bei der Trägergasanwendung

Stickstoffsysteme generierten 2025 42,81 % des Umsatzes, was ihre allgegenwärtige Nutzung in LC-MS-Workflows in der pharmazeutischen Qualitätskontrolle und Lebensmittelsicherheit widerspiegelt. Wasserstoffeinheiten werden voraussichtlich die am schnellsten wachsenden sein, mit einer CAGR von 7,86 % bis 2031, da Chromatographen angesichts der Heliumknappheit auf Trägergas umsteigen. Nullluftgeneratoren versorgen Flammenionisationsdetektoren, die Kohlenwasserstoffgehalte unterhalb von 0,1 ppm erfordern, um die Einhaltung der EPA-Methode 8015 zu gewährleisten. TOC- und Sauerstoffgeneratoren decken den Bedarf an Wasservalidierung und Zellkulturanforderungen in der Biologikaproduktion. Jede Technologie bietet ein spezifisches Reinheits-Kosten-Profil, das die Labore auf ihre Instrumentenspezifikationen abstimmen.

Die Volatilität des Heliummarktes erhöht weiterhin die gesamten Betriebskosten und stärkt die Argumente für Wasserstoff. Palladiummembran-Designs wie Parker Hannifin ChromGas H2F erreichen eine Reinheit von 99,9995 % und erfüllen damit die Spurennachweisgrenzwerte in Pestizid- oder pharmazeutischen Verunreinigungsassays. Stickstoff bleibt in regulierten LC-MS-Umgebungen dominant, die Zuverlässigkeit priorisieren, während Wasserstoff in akademischen und Umweltlaboren, die niedrigere Betriebskosten anstreben, Marktanteile gewinnt. Nullluft- und TOC-Sauerstoffsysteme bleiben kleinere Nischen, wachsen jedoch, da Lebensmittelsicherheitsrahmen expandieren.

Nach Anwendung: GC-MS-Einführung beschleunigt sich in der pharmazeutischen Qualitätskontrolle

Die Gaschromatographie machte 2025 33,73 % des Umsatzes aus, bedingt durch ihre fest verankerte Nutzung in petrochemischen, umwelttechnischen und Lebensmittellaboren. GC-MS wird voraussichtlich mit einer jährlichen Rate von 8,38 % bis 2031 wachsen, angetrieben durch ICH Q3D, das die pharmazeutische Verunreinigungsprofilierung fördert. LC-MS-Aufbauten, die jeweils bis zu 25 L min⁻¹ Stickstoff verbrauchen, verdoppeln den Gasbedarf im Vergleich zu eigenständigen LC-Geräten. Gasanalysatoren und Spektroskopiesysteme erweitern den Einsatz von Generatoren auf prozesstechnische Analysebereiche.

Der Umsatz von Waters Corporation in Höhe von USD 265 Millionen im LC-Bereich im dritten Quartal 2024 unterstreicht die Dynamik hinter ultraleistungsstarken Plattformen. Lebensmittelsicherheitslabore beschleunigen die Einführung von GC-MS, da die EFSA nun Chromatographie für die Pestizid- und Mykotoxin-Überprüfung vorschreibt. Jedes GC-MS-Gerät benötigt einen kontinuierlichen Wasserstoffträgergasstrom und Nullluft für die FID-Detektion, was die Vor-Ort-Erzeugung zu einer attraktiven Option macht. Prozessanalysatoren in der Bioprozesstechnik verlassen sich auf Stickstoffspülungen, um Oxidationsartefakte zu verhindern, was zusätzlichen Bedarf für Hochdurchsatz-PSA-Einheiten schafft.

Nach Technologie: PSA gewinnt durch Energieeffizienz an Bedeutung

Die Membrantrennung machte 2025 31,48 % der Installationen aus, dank ihrer kompakten Bauform und minimalen Wartungsanforderungen. PSA wird voraussichtlich bis 2031 jährlich um 6,87 % zunehmen, da Innovationen bei Kohlenstoffmolekularsieben den Strombedarf in Hochdurchsatzlaboren um 18 % senken. Elektrolytische Systeme dominieren die Wasserstoffproduktion, obwohl Iridiumengpässe das Materialrisiko erhöhen. Die katalytische Reformierung bleibt in petrochemischen Anlagen weit verbreitet, wird aber durch den Rückgang der Elektrolyseurkosten, angetrieben durch die zunehmende Verfügbarkeit erneuerbarer Energie, herausgefordert.

PSA-Einheiten erreichen eine Stickstoffreinheit von 99,999 % und setzen nun IoT-Sensoren ein, die die Bettsättigung antizipieren und die Betriebszeit erhöhen. Membrансистeme tauschen Reinheit gegen Benutzerfreundlichkeit aus, wobei eine Stickstoffreinheit von 95–99,5 % in vielen Lebensmittelsicherheitsassays akzeptabel ist. Toshibas iridiumarme PEM-Fortschritte befinden sich noch in der Pilotphase, sodass die meisten Labore weiterhin auf konventionelle Katalysatorbeladungen angewiesen sind. Die Technologieauswahl hängt von einem Gleichgewicht zwischen Reinheit, Durchfluss und Lebenszykluskosten ab – Variablen, die in pharmazeutischen, akademischen und Halbleiterfabriken unterschiedlich sind.

Nach Endbenutzer: Lebensmittel- & Getränkelabore übertreffen das Pharmawachstum

Pharma- und Biotechnologieunternehmen machten 2025 40,16 % der Nachfrage aus, unterstützt durch Biogens Auftragsfertigungsumsatz von USD 848,2 Millionen und die starke Abhängigkeit von LC-MS- und GC-MS-Tests. Lebensmittel- und Getränkelabore werden voraussichtlich bis 2031 mit einer Rate von 9,92 % pro Jahr wachsen, angetrieben durch die flexiblen Förderrichtlinien der FDA und EFSA-Vorschriften, die chromatographische Überprüfung erfordern. Akademische Institute nutzen DOE-Zuschüsse für PEM-Prototypen und verbreiten so Wasserstofftechnologie in Forschungsumgebungen.

Lebensmittellabore bevorzugen Generatoren, die rund um die Uhr eine kontinuierliche Gasversorgung bei der Kontaminationsüberwachung gewährleisten. Pharmazeutische Qualitätskontrolllabore priorisieren Betriebszeit und regulatorische Compliance, was zur Einführung prädiktiver Wartungsplattformen führt, die Serviceintervalle auf 12 Monate verlängern. Akademische Budgets sind knapp, doch abteilungsübergreifend genutzte modulare Generatoren verbessern die Kapitalauslastung. Umwelt- und forensische Labore bilden einen kleineren Anteil, benötigen aber weiterhin hochreine Gase für VOC- oder toxikologische Analysen, was eine breite Nachfragevielfalt unterstützt.

Geografische Analyse

Nordamerika machte 2025 36,26 % des Umsatzes aus, hauptsächlich angetrieben durch CHIPS-Anreize, die Stickstoffinfrastruktur für neue Halbleiterfabriken finanzieren, die Durchflüsse von mehr als 50.000 m³ h⁻¹ benötigen. TSMCs USD 65 Milliarden schwerer Arizona-Komplex verfügt über mehrere PSA-Anlagen, die die Flaschenlogistik ersetzen und eine Reduzierung der Scope-1-Kohlenstoffemissionen um 40 % bewirken. Pharmadrehscheiben in Massachusetts und Kalifornien installierten 2025 mehr als 200 LC-MS-Einheiten, von denen jede bis zu 25 L min⁻¹ Stickstoff verbraucht, was die Generatornachfrage weiter ankurbelt. Kanada nutzt Zuschüsse des Nationalen Forschungsrats, während der Nearshoring-Boom in Mexiko den Bedarf an Lebensmittelsicherheitstests erhöht, die Nullluft- und Wasserstoffeinheiten erfordern.

Asien-Pazifik wird bis 2031 eine CAGR von 9,01 % erzielen, angeführt durch Shimadzus Suzhou-Erweiterung für Biopharma-Instrumente und Thermo Fishers neue Analysefabriken in Indien. Chinas USD 40 Milliarden an pharmazeutischen F&E-Ausgaben im Jahr 2024 trieben zweistellige LC-MS-Installationen an, während inländische PSA-Anbieter Importe preislich um 30 % unterbieten. Südkoreas von Samsung betriebene Halbleiterfabriken setzen redundante PSA-Systeme ein, um eine Verfügbarkeit von fünf Neunen zu gewährleisten. Indiens Tier-2-Städte installieren Generatoren, um die Anforderungen der Lebensmittelsicherheits- und Standardsbehörde zu erfüllen und damit fragile Flaschenaversorgungsketten zu umgehen.

Europas Anteil schrumpft, da die ISO-8573-Konformität die Flaschenkosten erhöht und Labore zur Vor-Ort-Erzeugung drängt. Der Nahe Osten erlebt Netzinstabilität, die 2023 zu einem Stromausfall mit 220 Millionen Betroffenen in Pakistan führte; daher kombinieren Labore Generatoren mit USV-Systemen. Südamerikanische Lebensmittelexporteure fügen Wasserstoff- und Nulllufteinheiten hinzu, um Pestizidhöchstwerte in Zielmärkten einzuhalten. Die afrikanische Einführung ist noch in den Anfängen; südafrikanische Pharmahersteller beginnen jedoch, PSA-Stickstoffsysteme für die Biosimilar-Qualitätskontrolle vorzuschreiben.

Wettbewerbslandschaft

Der Markt für Laborgasgeneratoren ist mäßig fragmentiert. Die globalen Industriegaskonzerne Linde und Air Products nutzen ihre Vor-Ort-Gas-Expertise, um in das Laboratoriumssegment einzudringen. Lindes Umsatz im dritten Quartal 2024 betrug USD 8,35 Milliarden, und das Unternehmen kooperierte mit Samsung bei sauberen Wasserstoffprojekten, die labormaßstäbliche PEM-Modelle umfassen. Air Products meldete im vierten Quartal 2024 einen Umsatz von USD 2,9 Milliarden und stellte USD 9 Milliarden für ein Sauberwasserstoff-Vorhaben in Texas bereit, das seine Generatorproduktlinien beeinflusst. Peak Scientific, Parker Hannifin und Atlas Copco sind auf anwendungsspezifische Systeme spezialisiert und unterhalten regionale Serviceteams für schnelle Unterstützung.

Nel ASA meldete im dritten Quartal 2024 einen Umsatz von NOK 381 Millionen (USD 35 Millionen) und sicherte sich USD 10 Millionen an DOE-Förderung für einen 250-kW-PEM-Prototypen, was das Unternehmen für Forschungs- und Akademieinstallationen positioniert. Der GENIUS XE von Peak Scientific verfügt über IoT-Diagnosen, die Ausfallzeiten um 28 % reduzieren – ein wertvolles Merkmal in nonstop arbeitenden Qualitätskontrolllaboren. Parkers ChromGas-Portfolio bietet über Palladiummembranen eine Wasserstoffreinheit von 99,9995 %, die den Nachweis von Spurenverunreinigungen ermöglicht. Atlas Copco verkauft nun OGP+-Sauerstoffgeneratoren für pharmazeutische Wassersysteme und nutzt dabei seine Kompressortechnologie-Expertise.

Chinesische PSA-Anbieter bieten Preisabschläge von 30 %, kämpfen jedoch mit Validierungsdokumentation und Servicereichweite, was die Durchdringung in regulierten Pharma- und Halbleiterkonten begrenzt. Das größte Wachstumspotenzial liegt am deutlichsten bei modularen, skidmontierten Lösungen für standortübergreifende Auftragsforschungsorganisationen, die eine zentralisierte Überwachung über verteilte Labore hinweg benötigen. Prädiktive Wartung, Katalysator-Lebenszyklus-Management und Energieeffizienz bleiben die primären Wettbewerbsachsen.

Marktführer im Bereich Laborgasgeneratoren

Parker-Hannifin Corporation

Peak Scientific Instruments, Ltd.

Linde Plc (Praxair Technology Inc.)

Valco Instruments Company, Inc (VICI DBS SRL)

Claind S.r.l.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Linde und Samsung schlossen eine Sauberwasserstoff-Partnerschaft in Südkorea ab, die labormaßstäbliche PEM-Einheiten umfasst; Linde meldete im dritten Quartal 2024 einen Umsatz von USD 8,35 Milliarden.

- Februar 2025: Shimadzu erweiterte sein Suzhou-Werk zum Bau analytischer Instrumente für die Biopharma-Qualitätskontrolle angesichts der F&E-Ausgaben Chinas in Höhe von USD 40 Milliarden im Jahr 2024.

- September 2024: Atlas Copco führte die Sauerstoffgeneratoren OGP 2-225 und OGP+ für die Wasservalidierung in Biologikawerken ein.

- März 2024: Peak Scientific stellte den Stickstoffgenerator Horizen 24 vor, der IoT-Überwachung bietet und Serviceintervalle auf 12 Monate verlängert.

Berichtsumfang des globalen Markts für Laborgasgeneratoren

Gemäß dem Berichtsumfang ist ein Laborgasgenerator ein System, das einem System kontinuierlich gereinigtes Gas zuführt. Diese Generatoren werden in zahlreichen Branchen eingesetzt, wie z. B. in der Petrochemie, der Pharma- und Biotechnologieindustrie sowie der Lebensmittel- und Getränkebranche. Der Markt für Laborgasgeneratoren ist nach Typ (Stickstoffgasgeneratoren, Wasserstoffgasgeneratoren, Nullluftgeneratoren, TOC-Gasgeneratoren und andere Gasgeneratortypen), Endbenutzer (Lebensmittel- und Getränkeunternehmen, Chemie- und Petrochemieunternehmen, Pharma- und Biotechnologieunternehmen) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht stellt Wertangaben in (USD Millionen) für die oben genannten Segmente bereit.

| Stickstoffgasgeneratoren |

| Wasserstoffgasgeneratoren |

| Nullluftgeneratoren |

| TOC-/Sauerstoff- & sonstige Gasgeneratoren |

| Gaschromatographie |

| LC-MS |

| GC-MS |

| Gasanalysatoren & Spektroskopie |

| Druckwechseladsorption (PSA) |

| Membrantrennung |

| Elektrolytisch (PEM / Alkalisch) |

| Katalytische Reformierung & Sonstige |

| Pharma- & Biotechnologieunternehmen |

| Lebensmittel- & Getränkeunternehmen |

| Akademische & Forschungseinrichtungen |

| Sonstige Endbenutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gasart | Stickstoffgasgeneratoren | |

| Wasserstoffgasgeneratoren | ||

| Nullluftgeneratoren | ||

| TOC-/Sauerstoff- & sonstige Gasgeneratoren | ||

| Nach Anwendung | Gaschromatographie | |

| LC-MS | ||

| GC-MS | ||

| Gasanalysatoren & Spektroskopie | ||

| Nach Technologie | Druckwechseladsorption (PSA) | |

| Membrantrennung | ||

| Elektrolytisch (PEM / Alkalisch) | ||

| Katalytische Reformierung & Sonstige | ||

| Nach Endbenutzer | Pharma- & Biotechnologieunternehmen | |

| Lebensmittel- & Getränkeunternehmen | ||

| Akademische & Forschungseinrichtungen | ||

| Sonstige Endbenutzer | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Laborgasgeneratoren im Jahr 2026?

Die Marktgröße für Laborgasgeneratoren beträgt im Jahr 2026 USD 567,34 Millionen und soll bis 2031 USD 781,73 Millionen erreichen.

Welche Gasart wächst am schnellsten?

Wasserstoffgeneratoren expandieren bis 2031 mit einer CAGR von 7,86 %, da Labore Helium als Trägergas ersetzen.

Warum sind Halbleiterfabriken für die Nachfrage bedeutsam?

Neue, im Rahmen des CHIPS Act finanzierte Halbleiterfabriken verbrauchen Stickstoffflüsse von mehr als 50.000 m³ h⁻¹ und bilden damit die Grundlage für große PSA-Installationen.

Was treibt die GC-MS-Einführung an?

Pharmazeutische Verunreinigungsvorschriften und Lebensmittelsicherheitsvorschriften treiben die Installation von GC-MS-Systemen voran, die eine kontinuierliche Wasserstoff- und Nullluftversorgung erfordern.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik wird bis 2031 mit einer CAGR von 9,01 % wachsen, angetrieben durch pharmazeutische F&E und die Expansion der Halbleiterindustrie.

Seite zuletzt aktualisiert am: