Marktgröße und Marktanteil für Körpertemperaturüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

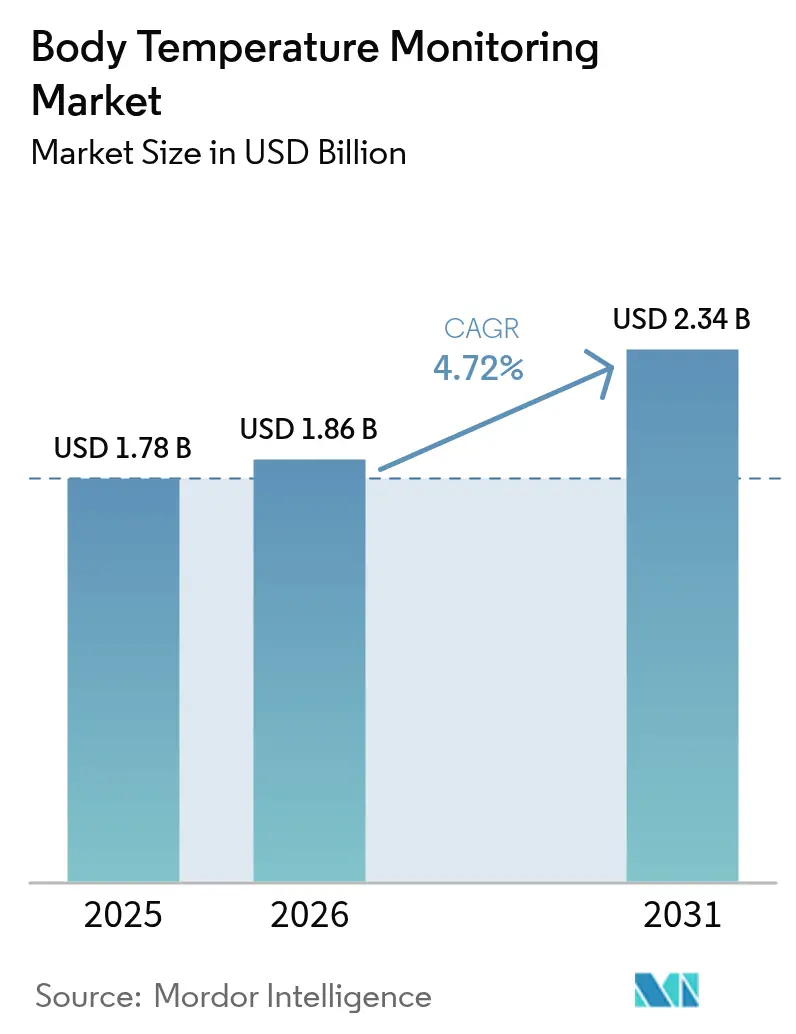

| Marktgröße (2026) | 1.86 Milliarden US-Dollar |

| Marktgröße (2031) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Körpertemperaturüberwachung von Mordor Intelligence

Die Marktgröße für Körpertemperaturüberwachung wird im Jahr 2026 auf 1,86 Milliarden USD geschätzt, ausgehend von einem Wert von 1,78 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,34 Milliarden USD, was einem Wachstum von 4,72 % CAGR über den Zeitraum 2026–2031 entspricht. Das gesunde Wachstum spiegelt eine Transformation von der episodischen Thermometrie hin zu stets aktiven, IoT-fähigen Ökosystemen wider, die Temperatur mit hämodynamischen und respiratorischen Daten verknüpfen. Pandemiebedingte Screening-Routinen, eine alternde Weltbevölkerung und regulatorische Anreize zur Abschaffung von Quecksilbergeräten stimulieren die Nachfrage weiterhin. Kontaktgeräte behalten das klinische Vertrauen aufgrund ihrer Genauigkeit, aber berührungslose Infrarot-Systeme (IR) und Wearables expandieren schnell, da Krankenhäuser, Arbeitsplätze und Haushalte hygienische, berührungsfreie Arbeitsabläufe übernehmen. Hersteller beschleunigen die vertikale Integration und Softwarepartnerschaften mit dem Ziel, Sensoren, Analysen und Cloud-Dashboards in einer Plattform zu bündeln.

Wichtigste Erkenntnisse des Berichts

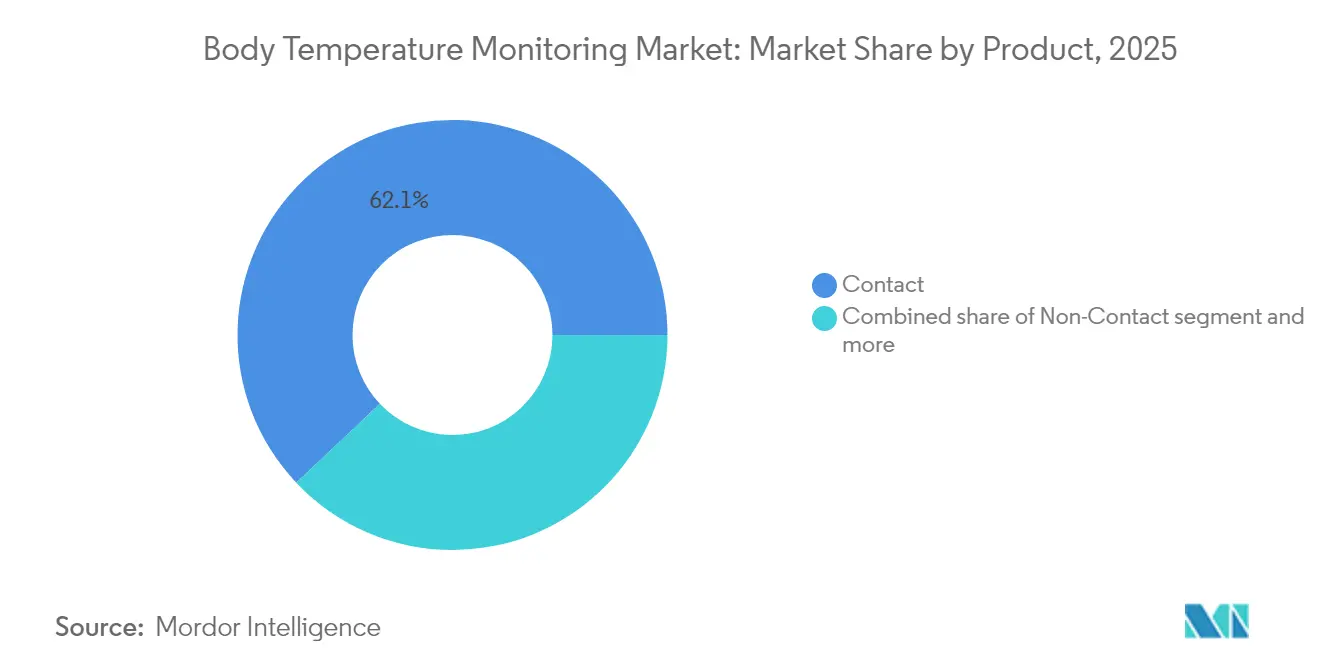

- Nach Produkttyp führten Kontaktgeräte mit einem Marktanteil von 62,05 % im Markt für Körpertemperaturüberwachung im Jahr 2025, während berührungslose IR-Systeme die höchste prognostizierte CAGR bis 2031 verzeichnen.

- Nach Vertriebskanal hielt das Offline-Segment im Jahr 2025 einen Anteil von 70,88 % an der Marktgröße für Körpertemperaturüberwachung, während Online-Plattformen bis 2031 die schnellste CAGR erzielen sollen.

- Nach Anwendung erfasste die Messung in der Mundhöhle im Jahr 2025 einen Umsatzanteil von 35,05 %; Wearables und andere aufkommende Messstellen sollen über den Prognosezeitraum am schnellsten wachsen.

- Nach Endnutzer entfielen im Jahr 2025 53,10 % der Nachfrage auf Krankenhäuser, doch häusliche Pflegeumgebungen expandieren mit der stärksten CAGR bis 2031.

- Nach Geografie dominierte Nordamerika mit 41,10 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 mit einer CAGR von 5,52 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Körpertemperaturüberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbrüche von Infektionskrankheiten erhöhen die Screening-Nachfrage | +1.2% | Global, stärker in APAC und MEA | Kurzfristig (≤ 2 Jahre) |

| Digitale und tragbare Sensorinnovationen senken die Eigentumskosten | +1.1% | Nordamerika und EU führend, APAC folgt | Mittelfristig (2–4 Jahre) |

| Hygieneorientierter Wechsel zu berührungslosen IR-Thermometern | +0.9% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende pädiatrische und geriatrische Bevölkerungsgruppen erfordern häufige Kontrollen | +0.8% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| IoT-Integration von Temperaturdaten in intelligente Krankenhäuser | +0.7% | Nordamerika und EU als Kern, Ausbreitung nach APAC | Langfristig (≥ 4 Jahre) |

| Fruchtbarkeits-Tracking-Wearables mit Handgelenk-Hauttemperatur | +0.4% | Global, höchste Durchdringung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausbrüche von Infektionskrankheiten treiben die Screening-Nachfrage an

Temperaturkontrollen haben sich von ad-hoc-Krisenreaktionen zu dauerhaften täglichen Routinen in Krankenhäusern, Schulen und Unternehmensgeländen entwickelt. Die US-amerikanische Behörde für Lebens- und Arzneimittel gab Leistungsempfehlungen für Massen-Wärmebildscreening-Systeme heraus, was die regulatorische Akzeptanz des berührungslosen Einsatzes an öffentlichen Veranstaltungsorten signalisiert. KI-gestützte Kalibrierung und Sensorfusion – die Wärmebilder mit Herzfrequenz- oder SpO₂-Eingaben verknüpfen – adressieren nun das Falsch-Negativ-Risiko, das bei frühen Pandemie-Geräten aufgetreten ist.

Innovationen bei digitalen und tragbaren Sensoren senken die Eigentumskosten

Miniaturisierte Thermistoren, verbessertes Energiemanagement und vereinfachte regulatorische Zulassungswege haben die kontinuierliche Temperaturüberwachung in Consumer-Wearables ermöglicht. Withings integrierte den CALERA-Sensor von greenteg in die ScanWatch 2[1]greenteg AG, "Einführung der ScanWatch 2 von Withings: 24/7-Kernkörpertemperaturüberwachung mit CALERA," greenteg.com, was eine 24/7-Protokollierung der Kernkörpertemperatur in einer Massenmarkt-Smartwatch ermöglicht. Im Juni 2025 befreite die US-amerikanische Behörde für Lebens- und Arzneimittel ausgewählte klinische elektronische Thermometer der Klasse II[2]US-Bundesregister, "Medizinprodukte; Ausnahmen von der Vorabmarktzulassung – Klasse-II-Geräte: Klinische elektronische Thermometer," federalregister.gov von der Vorabmarktzulassung, was die Markteinführungszyklen verkürzt und die Compliance-Kosten senkt.

Hygieneorientierter Wechsel zu berührungslosen IR-Thermometern

Die Hygieneprotokolle im Zusammenhang mit COVID-19 haben IR-Thermometern einen dauerhaften Platz im Gesundheitswesen und in der öffentlichen Sicherheit verschafft. Die klinische Literatur weist weiterhin auf Messdrift und Umgebungsempfindlichkeit hin, aber Hersteller nutzen nun Computer-Vision-Ausrichtung, Dual-Sensor-Mittelung und adaptive Emissivitätsalgorithmen, um engere Genauigkeitsbänder zu erreichen. Regulatorische Hinweise warnen vor übermäßiger Abhängigkeit, doch Einrichtungsleiter akzeptieren den Kompromiss zwischen absoluter Genauigkeit und infektionskontrollbedingter Bequemlichkeit.

Wachsende pädiatrische und geriatrische Bevölkerungsgruppen mit häufigem Überwachungsbedarf

Alternde Gesellschaften und höhere neonatale Überlebensraten erhöhen die täglichen Überwachungsereignisse. Der intelligente Wärme-Ohrring der Universität Washington[3]Stefan Milne, "Von der Universität Washington entwickelte intelligente Ohrringe können die Körpertemperatur einer Person überwachen," UW News, washington.edu erzielte eine engere Übereinstimmung mit ingestierbaren Kerntemperaturkapseln als führende Smartwatches und bietet eine schmerzlose Option für Kinder, die traditionelle Messsonden scheuen. Geriatrische Heimversorgungsprogramme fügen kontinuierliche Sensoren hinzu, um Notaufnahme-Wiedereinweisungen zu reduzieren und prädiktive Analysen zu unterstützen, die Infektionen früher erkennen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeits- und Anwenderfehlerbedenken bei IR-Geräten | -0.6% | Global, stärkere Auswirkung in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei der kontinuierlichen Erfassung von Wearable-Daten | -0.4% | Nordamerika und EU, aufkommend in entwickelten APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Verbote von Quecksilbergeräten belasten einkommensschwache Märkte | -0.3% | Entwicklungsregionen in Afrika und Asien | Mittelfristig (2–4 Jahre) |

| Risiko falscher Sicherheit durch Massen-Wärmebildgebung | -0.2% | Global, besonders in stark frequentierten institutionellen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeits- und Anwenderfehlerbedenken bei IR-Geräten

Begutachtete Evaluierungen zeigen, dass mehrere Stirn-IR-Thermometer in unkontrollierten Umgebungen um ±1 °C oder mehr abweichen, was unterhalb der klinischen Fieber-Screening-Schwellenwerte liegt. Variabilität durch Umgebungstemperatur, Luftfeuchtigkeit und Benutzerausrichtung führt zu Rückrufaktionen und zusätzlichen Krankenhausprotokollschichten, was das Adoptionsniveau dämpft. Lieferanten investieren in Schulungen, automatische Abstandsausrichtung und multispektrale Module, doch die grundlegende Physik der Oberflächenemissivität begrenzt weiterhin die Fehlerreduzierung bei kostengünstiger Hardware.

Verbote quecksilberhaltiger Geräte belasten einkommensschwache Märkte

Das 134-Millionen-USD-Projekt der Weltgesundheitsorganisation in Albanien, Burkina Faso, Indien, Montenegro und Uganda beschleunigt die Entfernung von Quecksilberthermometern[4]Weltgesundheitsorganisation, "Nationen vereinen sich zur Beseitigung quecksilberhaltiger Medizinprodukte," who.int , um 23.350 kg Verschüttungsrisiko zu reduzieren, aber Ersatzgeräte kosten ein Vielfaches der herkömmlichen Glasmodelle. Budgetbeschränkte Kliniken verzögern Upgrades, was die kurzfristigen Stückzahlen verringert, bevor Geberfinanzierung und lokale kostengünstige digitale Alternativen die Lücke schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kontaktgeräte behalten ihre führende Stellung

Das Kontaktsegment machte im Jahr 2025 62,05 % des Marktes für Körpertemperaturüberwachung aus, dank bewährter Genauigkeit und jahrzehntelanger klinischer Vertrautheit. Ohrsonden, digitale Stabthermometer und ingestierbare Kapseln verankern Intensivpflegeprotokolle, insbesondere dort, wo die Dosierung von Medikamenten oder die Sepsis-Überwachung eine Präzision von unter 0,2 °C erfordert. Berührungslose IR-Geräte werden bis 2031 als die am schnellsten wachsende Unterkategorie prognostiziert, angetrieben durch Infektionskontrollrichtlinien und Vorschriften zur Nutzung am Arbeitsplatz. Kontinuierliche Wearables, wie das von der US-amerikanischen Behörde für Lebens- und Arzneimittel zugelassene Radius Tº und Hautpflaster, die in Onkologiestudien eingesetzt werden, veranschaulichen einen Wandel hin zu dauerhafter Messung, die den Krankenhausentlassungsprozess und die häusliche Genesung überbrückt. Gerätehersteller positionieren nun hybride Portfolios, indem sie Einweg-Kontaktsonden für invasive Eingriffe mit cloud-vernetzten IR-Kiosken für die Besucherüberwachung kombinieren, sodass jede Pflegeumgebung den optimalen Arbeitsablauf wählen kann.

Die Breite des Kontaktsegments unterstützt Innovationen über einfache Stabthermometer hinaus. Hochakute Stationen automatisieren Messungen zunehmend über kabellose Mundsonden, die in zentralen Pflegedashboards angedockt sind. Algorithmusbereite Datenströme ermöglichen frühe Sepsis-Erkennungsmodelle und Medikamenten-Titrationsmaschinen. Inzwischen haben Verbesserungen bei berührungslosen Systemen in Optik, Abstands-zu-Punkt-Verhältnis und Umgebungskompensation die Genauigkeitslücke bei einigen Premium-Artikeln auf ±0,4 °C verringert. Lieferanten setzen KI ein, um schlechte Ausrichtung oder übermäßige Umgebungsdrift zu erkennen, was das Benutzervertrauen stärkt und die adressierbaren klinischen Fälle erweitert.

Nach Vertriebskanal: Offline-Beschaffung dominiert weiterhin

Krankenhäuser und große Kliniken verlassen sich auf geprüfte Distributoren und generierten im Jahr 2025 70,88 % des Umsatzes über den Offline-Kanal. Einkaufsgemeinschaften bündeln Thermometer mit Infusionspumpen und Monitoren und bevorzugen Lieferanten, die klinische Nachweise und technische Serviceverträge anbieten. Trotz der Stärke des Offline-Bereichs verzeichnet der Markt für Körpertemperaturüberwachung eine rasche Zunahme des E-Commerce, da kleine Praxen und Haushalte direkt über Markenseiten oder Marktplätze bestellen. Online-Verkäufe stiegen während der COVID-19-Lockdowns stark an und behielten ihren Schwung, da Verbraucher Selbstversorgungsrollen übernahmen. Aufstrebende Direktverbrauchermarken nutzen Daten-Dashboards, App-basiertes Coaching und Firmware-Updates, um sich jenseits des Preises zu differenzieren.

Distributoren reagieren, indem sie Kataloge digitalisieren und Click-and-Collect-Modelle einführen, die die Kontrolle über die Auftragsabwicklung erhalten. Hersteller experimentieren mit abonnementbasierten Firmware-Analysen und schaffen so wiederkehrende Einnahmen zusätzlich zu Gerätelieferungen. Die Regulierung verankert weiterhin eine beträchtliche Offline-Basis, da viele institutionelle Käufer Kalibrierungszertifikate und technische Einweisungsschulungen benötigen, die von reinen E-Commerce-Plattformen noch nicht angeboten werden.

Nach Anwendung: Mundhöhle bleibt vertraut, aber neue Messstellen wachsen stark

Die orale Thermometrie erfasste im Jahr 2025 35,05 % des Umsatzes aufgrund von Komfort, einfacher Reinigung und Nähe zum zentralen Blutfluss. Dennoch expandieren Segmente wie Schläfenarterie, Handgelenk und Ohr am schnellsten. Wearables nutzen Dünnfilm-Thermistoren an der Speichenarterie, kontinuierliches Energiemanagement und Bluetooth-Low-Energy-Verbindungen, um klinisch relevante Trends ohne manuelle Eingriffe zu liefern. Forschungen der Universität Washington zeigten, dass ein schmuckartiger Wärme-Ohrring die Smartwatch-Genauigkeit in Ruhephasen übertrifft, was auf eine Produktdiversifizierung abzielt, die auf Kinder und Lifestyle-Nutzer ausgerichtet ist.

Rektale Messwege bleiben eine Nische, sind aber für neonatale und postanästhetische Genauigkeit unverzichtbar. Das Anwendungsspektrum reicht somit von Einweg-Sondenhüllen bis hin zu KI-fähigen Biosensor-Pflastern, was Lieferanten vor die Herausforderung stellt, Kalibrierungsalgorithmen für verschiedene Hautregionen, Schweißprofile und Bewegungsartefakte zu optimieren. Das schnelle Wachstum bei Fruchtbarkeits-Tracking-Plattformen hält Handgelenk- und Hautpflastertechnologien im Fokus, unterstützt durch Sensoren, die Lutealphase-Verschiebungen von nur 0,1 °C erkennen.

Nach Endnutzer: Krankenhausnachfrage entwickelt sich in Richtung häuslicher Umgebungen

Krankenhäuser lieferten im Jahr 2025 53,10 % des globalen Umsatzes, angetrieben durch die gebündelte Beschaffung von Mehrparameter-Überwachungseinheiten, die Temperaturkanäle integrieren. Intensivstationen und Notaufnahmen benötigen minutengenaue Datenauflösung, um die antimikrobielle Stewardship und Flüssigkeitstherapie zu steuern. Doch Kostendruck und wertbasierte Vergütung lenken die Rekonvaleszenz in häusliche Umgebungen, wo kostengünstigere Wearables die Versorgungskontinuität gewährleisten. Das häusliche Pflegesegment soll bis 2031 die schnellste CAGR verzeichnen.

Gerätedesigns priorisieren nun intuitive Platzierung, Smartphone-Visualisierung und automatische klinische Benachrichtigungen, um Laienpflegern gerecht zu werden. Apotheken und Telemedizin-Portale liefern Starter-Kits mit Einwegpflastern und vernetzten Tablets. Schulen, Büros und Reiseknotenpunkte sind aufkommende institutionelle Endnutzer, die Wärmebildtore in umfassendere Zugangskontrollsysteme integrieren. Die Diversifizierung stärkt die Umsatzresilienz in den Bereichen öffentliche Gesundheit, Verbraucherwellness und professionelle Pflege.

Geografische Analyse

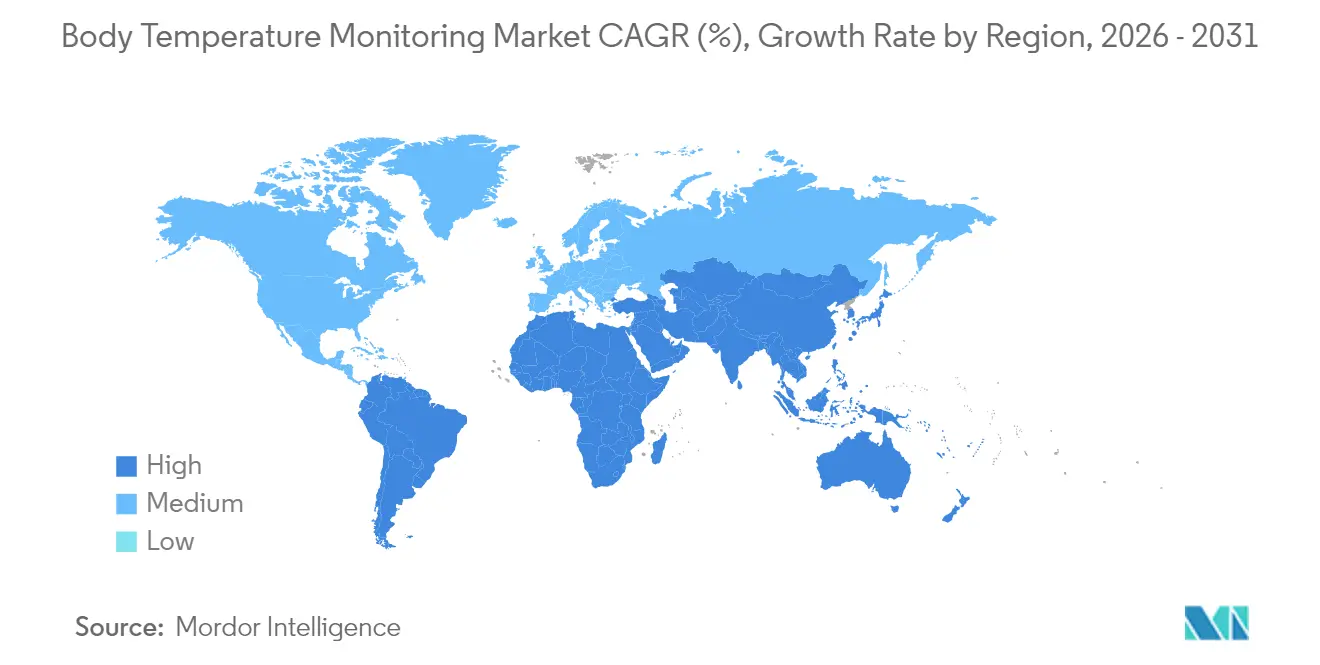

Nordamerika lieferte im Jahr 2025 mit 41,10 % den größten regionalen Anteil und profitierte von einem ausgereiften Erstattungsumfeld, Krankenhausdigitalisierungsprogrammen und der frühen Einführung KI-gestützter Analysen. Integrations-Partnerschaften zwischen akademischen medizinischen Zentren und Originalgeräteherstellern beschleunigen Pilotprojekte für Mehrfachsensor-Plattformen, die Temperatur-, Blutsauerstoff- und Bewegungsdaten kombinieren, um Verschlechterungsereignisse vorherzusagen. Die stabile CAGR der Region von 4,31 % wird durch die Prävalenz chronischer Erkrankungen und ein expandierendes Fernversorgungsökosystem unterstützt, das kontinuierliche Überwachungshardware erstattet.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 5,52 %, verbunden mit steigenden Gesundheitserwartungen der Mittelschicht und staatlichen Anreizen für intelligente Krankenhäuser. Chinas inländische Hersteller nutzen Skalierung und Komponentenvertikalisierung, um wirtschaftliche IR-Thermometer in Export- und Inlandskanäle zu liefern. Japans hochbetagte Gesellschaft treibt die Nutzung von Heim-Pflege-Wearables an. Indiens Digitalgesundheitspolitik fördert Fernvitalzeichen-Kits in ländlichen Kliniken und erweitert den Marktfußabdruck für Körpertemperaturüberwachung über städtische Tertiärzentren hinaus. Hohe Smartphone-Durchdringung vereinfacht das Benutzer-Onboarding für App-zentrierte Geräte, während multinationale Marken Joint Ventures gründen, um heterogene regulatorische Systeme zu navigieren.

Europa hält eine robuste Entwicklung mit einer CAGR von 4,68 % bis 2031. Strenge Datenschutzregeln fördern geräteseitige Verschlüsselung und lokale Gateway-Speicherlösungen, was das Patientenvertrauen stärkt. Verbote von Quecksilbergeräten schreiten im Rahmen der Angleichung an das Minamata-Übereinkommen voran und lösen beschleunigte Ersatzzyklen für digitale und IR-Einheiten aus. Der Nahe Osten und Afrika, mit einer CAGR von 5,29 % wachsend, leitet Öleinnahmen in tertiäre Gesundheitscluster und öffentliche Screening-Infrastruktur. Massenveranstaltungen wie Pilgerfahrten verstärken die Nachfrage nach schnellen, berührungslosen Screening-Portalen. Südamerika wächst mit einer CAGR von 5,03 %, da öffentliche Versicherer Grundausstattung aufrüsten und private Krankenhäuser vernetzte Überwachungseinheiten installieren. Währungsschwankungen und Importzölle beeinflussen weiterhin die Preispositionierung und belohnen wertorientiertes Engineering und lokale Montagestrategien.

Wettbewerbslandschaft

Mehr als 75 aktive Hersteller bilden ein mäßig fragmentiertes Wettbewerbsfeld. Erstklassige Unternehmen wie Philips, Omron und Baxter bieten breite Geräteportfolios, globale Distribution und starke regulatorische Unterlagen. Mittelständische Spezialisten wie Blue Spark Technologies und Kinsa Health konzentrieren sich auf vernetzte Verbraucher- oder Pflasterlösungen und differenzieren sich durch Cloud-Analysen und epidemiologische Daten-Dashboards.

Technologie-Stacking definiert den Wettbewerbsvorteil. Anbieter integrieren Bluetooth-Low-Energy oder WLAN, um Daten in Krankenhaus-Elektronische-Patientenakten oder Verbraucher-Wellness-Apps zu übertragen. KI-Schichten liefern Frühwarnwerte oder Fruchtbarkeitsvorhersagen und verwandeln rohe Temperaturdaten in verwertbare Erkenntnisse. Die Komponentenbeschaffung verlagert sich hin zu CMOS-basierten Mikrobolometern und hochdichten Thermistor-Arrays, was die Materialkosten senkt und gleichzeitig die Auflösung erhöht. Service-Ergänzungen wie Kalibrierung als Dienstleistung und vorausschauende Wartung stärken wiederkehrende Einnahmen.

Regulatorische Agilität wird zum zweiten Differenzierungsmerkmal. Die Deregulierung durch die US-amerikanische Behörde für Lebens- und Arzneimittel bei risikoarmen digitalen Stabthermometern verkürzt die Markteinführungszyklen und begünstigt agile Unternehmen. Die Einhaltung der europäischen In-vitro-Diagnostika-Verordnung erhöht die Markteintrittsbarrieren und fördert die Auslagerung technischer Dokumentation an spezialisierte Beratungsunternehmen. Nachhaltigkeitsnachweise entwickeln sich zu einem Kaufkriterium, da Krankenhäuser quecksilberfreie Produkte mit plastikreduzierter Verpackung auswählen, um ihre Netto-Null-Ziele zu erfüllen. Unternehmen, die Genauigkeit, Kosten, Konnektivität und ESG-Attribute ausbalancieren können, verschaffen sich bei Ausschreibungen einen Vorteil.

Marktführer im Bereich Körpertemperaturüberwachung

Baxter International

Helen of Troy Limited

Koninklijke Philips N.V.

Microlife Corporation

Omron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel gewährte eine 510(k)-Ausnahme für bestimmte klinische elektronische Thermometer und verkürzte damit die Markteinführungszeit für Klasse-II-Geräte.

- Dezember 2024: Ultrahuman führte einen abonnementfreien Ovulations-Tracking-Modus auf dem Ring AIR ein, der kontinuierliche Hauttemperatur, Ruheherzfrequenz und HRV-Biomarker nutzt.

- Januar 2024: Blue Spark Technologies stellte VitalTraq vor, eine Mehrparameter-Fernüberwachungsplattform mit Temperaturerfassung, die auf Krankenhäuser und die postakute Versorgung abzielt.

- August 2023: AION Biosystems erhielt die 510(k)-Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für iTempShield, ein münzgroßes Wearable zur kontinuierlichen Temperaturüberwachung für stationäre und Verbraucheranwendungen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Wir definieren den globalen Markt für Körpertemperaturüberwachung als alle elektronischen oder sensorbasierten Geräte, die zur Messung der Kern- oder peripheren menschlichen Körpertemperatur in klinischen, häuslichen Pflege- und Wearable-Umgebungen verkauft werden, einschließlich digitaler Kontaktthermometer, Infrarot-Ohr-/Schläfengeräte, berührungsloser IR-Scanner sowie kontinuierlicher Patch- oder Handgelenksensoren. Bluetooth-fähige Smart-Thermometer der neuesten Generation und klinische Sondensysteme in Krankenhausqualität werden zusammen mit den zugehörigen Einwegabdeckungen und Kalibrierzubehörteilen erfasst.

Ausschluss aus dem Geltungsbereich: Industrielle oder Labor-Thermoelemente, Datenlogger-Sonden und Pyrometer zur Prozesssteuerung werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkt

- Kontakt

- Digitale Thermometer

- Infrarot-Ohrthermometer

- Andere Kontaktprodukte

- Berührungslos

- Berührungslose Infrarot-Thermometer

- Wärmescanner

- Wearable und Geräte zur kontinuierlichen Überwachung

- Kontakt

- Nach Vertriebskanal

- Offline

- Online

- Nach Anwendung

- Mundhöhle

- Rektum

- Ohr

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Kliniken

- Häusliche Pflegeumgebungen

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Klinikern in Notaufnahmen, Biomedizintechnikern in Beschaffungsteams, häuslichen Pflegekräften und OEM-Produktmanagern für Sensoren in Nordamerika, Europa und Asien halfen uns, Gerätewechselraten, Beschaffungsvorlaufzeiten und regionale ASP-Streuung zu überprüfen. Nachfolgebefragungen mit Wearables-Nutzern klärten Ersatzzyklen, die von Sekundärquellen unzureichend erfasst wurden.

Desk Research

Unsere Analysten kartierten zunächst das Nachfrageuniversum anhand öffentlich zugänglicher Tier-1-Datensätze wie WHO-Bulletins zur Überwachung übertragbarer Krankheiten, CDC National Center for Health Statistics-Verfahrensvolumina, Eurostat-Handelsströmen, UN Comtrade-Code 902519-Versanddaten und Gerätezulassungsdateien im US FDA 510(k)-Portal. Weißbücher von Branchenverbänden wie AAMI und der International Federation of Clinical Chemistry, auf PubMed indexierte Peer-Review-Studien sowie 10-K-Berichte von Unternehmen lieferten zusätzliche Erkenntnisse zu Volumen, Preisgestaltung und Vertriebskanälen.

Abonnementressourcen, insbesondere D&B Hoovers für Lieferantenfinanzdaten und Dow Jones Factiva für die Deal-Verfolgung, bereicherten die Aufteilung der Wettbewerbsanteile und die Überprüfung der durchschnittlichen Verkaufspreise (ASP). Die aufgeführten Quellen veranschaulichen das Grundgerüst unserer Desk Research; während der iterativen Validierung wurden zahlreiche weitere Datensätze und Fachzeitschriften herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit den Patientenkontaktzahlen 2024 und den Vorschriften zur Fieberüberwachung, die anschließend mit den Thermometerdurchdringungsquoten nach Versorgungsbereich verknüpft werden. Versand- und Handelsdaten rekonstruieren die Stückvolumina, während mediane ASPs aus Händlerprüfungen die Einheiten in Werte umrechnen. Bottom-up-Gegenprüfungen, bei denen Lieferantenerlöse, Krankenhausloseinkäufe und Online-Plattformverkäufe einbezogen werden, werden überlagert, um Ausreißer abzugleichen. Zu den wichtigsten Modelltreibern zählen die Inzidenz von Infektionskrankheiten, die Erholung elektiver Eingriffe, der Anteil der Retail-E-Pharmazie, das Wachstum pädiatrischer und geriatrischer Kohorten, regulatorische Verschiebungen hin zu quecksilberfreien Geräten sowie Trends zur Sensorminiaturisierung. Eine multivariate Regression mit ARIMA-Überlagerung prognostiziert die Auswirkungen dieser Variablen bis 2030; Szenarioanalysen testen ein erneutes Aufflackern der Pandemie und Erstattungsverschiebungen, und Lücken in den Bottom-up-Eingaben werden durch gewichtete regionale Proxys überbrückt.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse eine doppelte Peer-Review durch Analysten, Varianzauslöser gegenüber historischen Reihen sowie ein Audit durch leitende Berater. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie größere Rückrufe, Pandemiewellen oder Zolländerungen die zugrunde liegenden Annahmen verzerren. Unmittelbar vor der Lieferung an den Kunden wird ein neuer Validierungslauf durchgeführt.

Warum Mordors Basiszahlen zur Körpertemperaturüberwachung Vertrauen wecken

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätesätze, Preisbasen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Studien lassen tragbare oder kontinuierliche Sonden aus, andere überhöhen die Gesamtwerte, indem sie Industriesensoren in den Gesundheitsbedarf einbeziehen, und einige wenige schreiben Vor-Pandemie-ASPs fort, ohne die Post-COVID-Rabattkorrekturen zu berücksichtigen, die unsere Primärerhebungen erfasst haben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 1,78 Milliarden | Mordor Intelligence | - |

| USD 1,66 Milliarden | Global Consultancy A | Schließt kontinuierliche Wearable-Geräte aus und vermischt Thermometerverkäufe mit umfassenderen Überwachungssystemen, was den Geltungsbereich einschränkt |

| USD 2,44 Milliarden | Industry Association B | Stützt sich auf selbst gemeldete Versandumfragen und regionale Einzel-ASP-Durchschnittswerte, was zu einem höheren Wert führt |

| USD 4,28 Milliarden | Regional Consultancy C | Aggregiert industrielle Thermometrie und verwendet gemischte Jahreswährungsumrechnungen ohne Inflationsanpassung |

Der Vergleich zeigt, dass Mordors disziplinierte Bereichsauswahl, das Dual-Track-Modellierungsverfahren und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis bieten, die Entscheidungsträger auf klar definierte Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt die rasche Einführung berührungsloser Thermometer in klinischen Umgebungen an?

Strengere Infektionskontrollprotokolle, die nach COVID-19 eingeführt wurden, haben berührungslose Infrarot- und Wärmebildgeräte zur bevorzugten Wahl für die routinemäßige Patientenüberwachung und Besuchertriage gemacht.

Wie verändern tragbare Sensoren die Praktiken der Körpertemperaturüberwachung?

Kontinuierliche Hautpflaster und Smartwatches übertragen Temperaturdaten an Cloud-Dashboards und ermöglichen so die frühzeitige Erkennung von Infektionen sowie die Verfolgung von Trends durch Kliniker ohne manuelle Stichprobenkontrollen.

Warum integrieren Krankenhäuser Temperaturdaten in umfassendere Patientenüberwachungsplattformen?

Die Verknüpfung von Temperatur mit hämodynamischen und respiratorischen Messwerten in einer einzigen Oberfläche unterstützt frühere Sepsis-Warnungen und reduziert den Arbeitsaufwand im Zusammenhang mit der Verwaltung unabhängiger Geräte.

Welche Rolle spielen Quecksilber-Eliminierungsinitiativen bei der Produktentwicklung?

Globale Verbote von Quecksilberinstrumenten zwingen Hersteller, kostengünstige digitale Alternativen zu entwickeln, die die Erschwinglichkeit herkömmlicher Glasthermometer erreichen und gleichzeitig gefährliche Abfälle vermeiden.

Wie beeinflusst die Regulierungspolitik die Innovationsgeschwindigkeit in dieser Branche?

Jüngste Ausnahmen der US-amerikanischen Behörde für Lebens- und Arzneimittel für bestimmte risikoarme elektronische Thermometer verkürzen die Zulassungsfristen und ermutigen Unternehmen, softwaregestützte Upgrades zu veröffentlichen und Hardware schneller weiterzuentwickeln.

Welche Wettbewerbsstrategie ist unter führenden Anbietern heute am häufigsten?

Etablierte Gerätehersteller übernehmen KI- und IoT-Startups, um fortschrittliche Analysen mit traditioneller Hardware zu bündeln und sich als Anbieter von End-to-End-Fernpatientenüberwachung zu positionieren.

Seite zuletzt aktualisiert am: