Marktgröße und Marktanteil für Dentalabor-Schweißgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

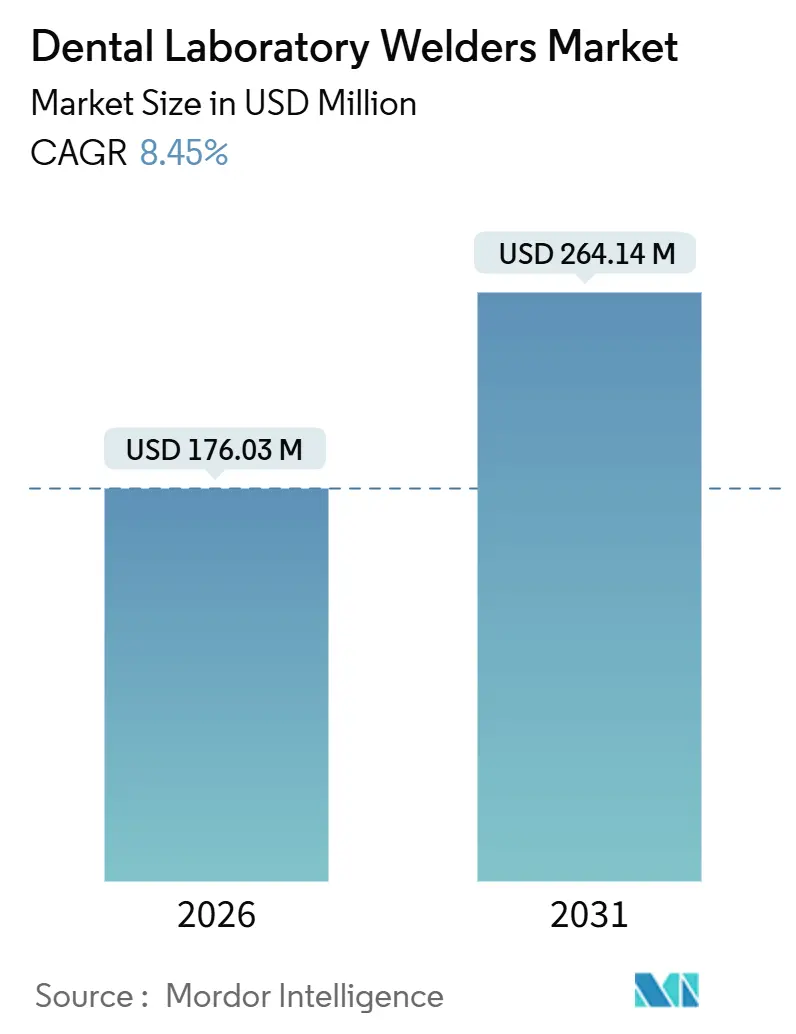

| Marktgröße (2026) | 176.03 Millionen US-Dollar |

| Marktgröße (2031) | 264.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalabor-Schweißgeräte von Mordor Intelligence

Die Marktgröße für Dentalabor-Schweißgeräte wird im Jahr 2026 auf 176,03 Millionen USD geschätzt und soll bis 2031 einen Wert von 264,14 Millionen USD erreichen, bei einer CAGR von 8,45 % während des Prognosezeitraums (2026–2031).

Die Dynamik ergibt sich aus drei konvergierenden Kräften: einer größeren Basis implantatgestützter Restaurationen, einem ausgereiften digitalen Workflow-Ökosystem, das Erwartungen an Präzision auf Mikrometerebene weckt, sowie einem klaren Qualitätskostenvorteil, wenn Laser- oder Plasmaschweißen das herkömmliche Widerstands- oder WIG-Schweißen ersetzt. Labore, die computergestütztes Fräsen und additive Fertigung eingeführt haben, benötigen nun Schweißgeräte, die mit nahezu endkonturnahen Bauteilen Schritt halten können, was die Nachfrage nach automatisierten und robotergestützten Plattformen ankurbelt. Chairside-Protokolle in Zahnarztpraxen erweitern den Markt für Dentalabor-Schweißgeräte zusätzlich, indem kompakte, tragbare Geräte in den Behandlungsraum gebracht werden, Fallbearbeitungszeiten verkürzt und neue Einnahmequellen erschlossen werden. Strategische Investitionen in KI-gesteuerte Parameteroptimierung schaffen eine weitere Wachstumsebene, indem Ausschuss reduziert, die Einarbeitung beschleunigt und die Amortisation von Premiumgeräten ermöglicht wird.

Wesentliche Erkenntnisse des Berichts

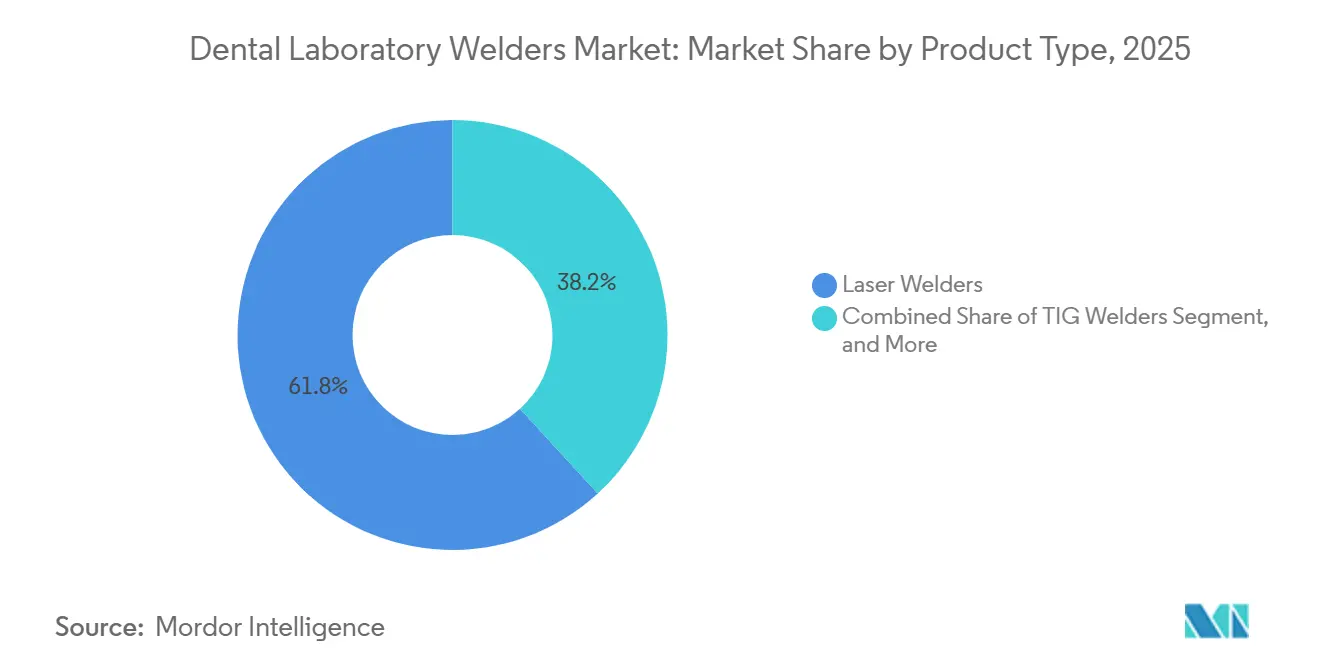

- Nach Produkttyp führten Lasergeräte mit einem Marktanteil von 61,83 % am Markt für Dentalabor-Schweißgeräte im Jahr 2025, während Plasmaeinheiten bis 2031 mit einer CAGR von 10,34 % expandieren sollen.

- Nach Technologie hielten manuelle Systeme im Jahr 2025 einen Anteil von 54,07 % am Markt für Dentalabor-Schweißgeräte, doch automatische und robotergestützte Plattformen werden im Prognosezeitraum mit einer CAGR von 11,31 % wachsen.

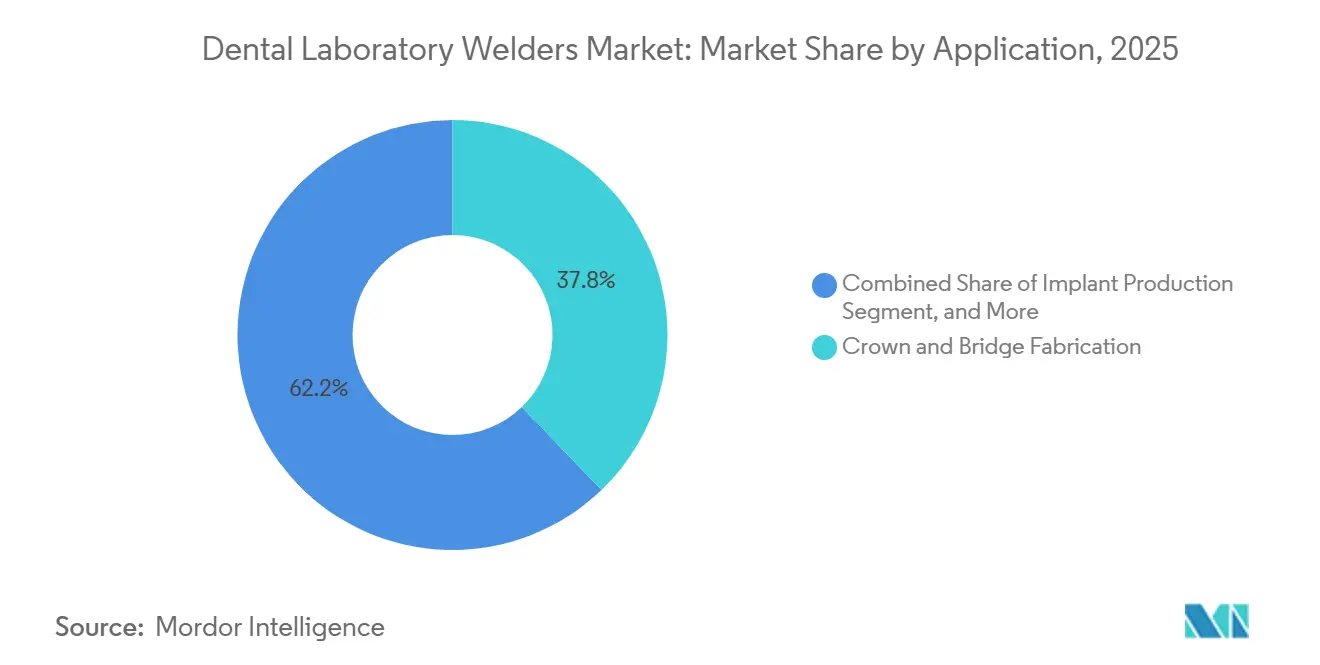

- Nach Anwendung erzielte die Kronen- und Brückenarbeit im Jahr 2025 einen Umsatzanteil von 37,82 %; die Implantatrestauration und -reparatur schreitet bis 2031 mit einer CAGR von 14,09 % voran.

- Nach Endnutzer entfielen auf Dentallabore 51,79 % des Umsatzes im Jahr 2025, doch das Praxissegment ist auf dem Weg zu einer CAGR von 12,02 %, angetrieben durch Same-Day-Dentistry-Workflows.

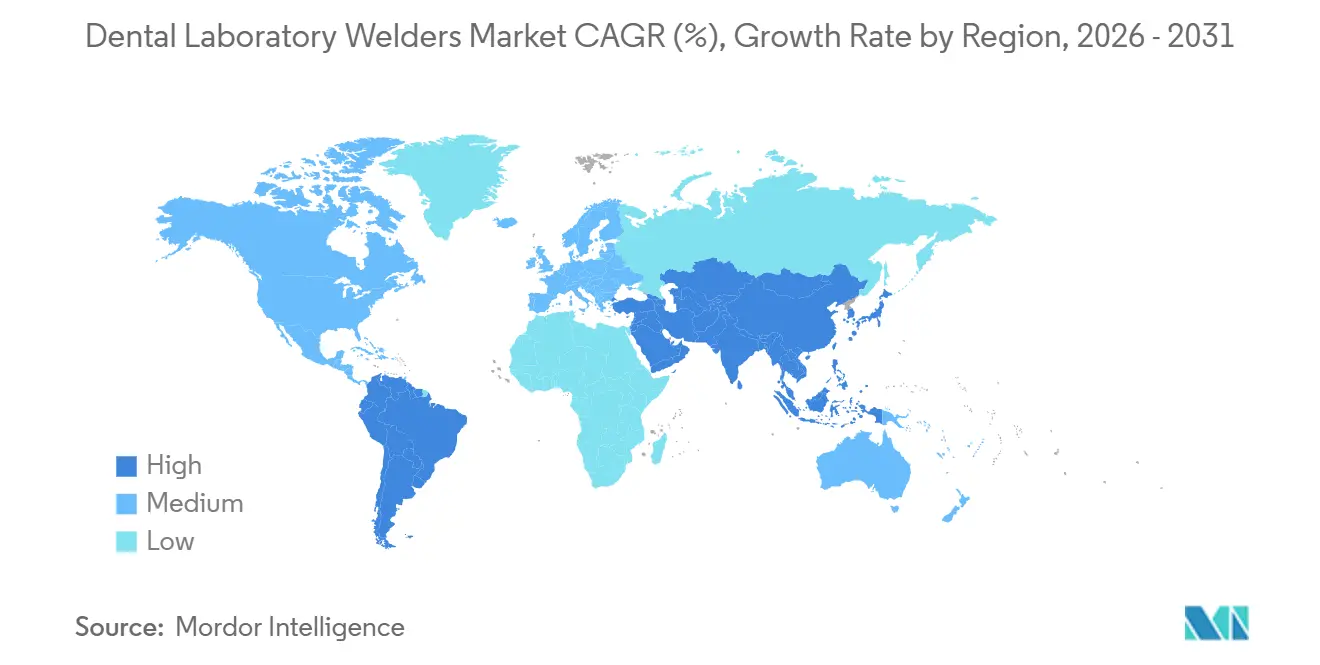

- Nach Geografie entfielen auf Nordamerika 37,83 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 die schnellste CAGR von 14,93 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dentalabor-Schweißgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen implantatgestützter Restaurationen | +2.1% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und urbanen Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von CAD/CAM in Dentallaboren | +1.8% | Global, angeführt von Nordamerika und Europa; Beschleunigung in China, Indien, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Präzision und geringere Nacharbeitsquoten beim Laserschweißen | +1.5% | Global, insbesondere Nordamerika und EU, wo Arbeitskosten Premiumgeräte rechtfertigen | Mittelfristig (2–4 Jahre) |

| Verbreitung tragbarer Chairside-Schweißgeräte | +1.3% | Nordamerika, Westeuropa, mit aufkommender Einführung in den GCC-Staaten und im urbanen Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Parameteroptimierung zur Verbesserung der Betriebszeit | +0.9% | Nordamerika, Deutschland, Japan; frühe Pilotprojekte in China | Langfristig (≥ 4 Jahre) |

| Ausgelagertes Refurbishment hochwertiger Prothesen | +0.7% | Nordamerika, Westeuropa; entstehend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen implantatgestützter Restaurationen

Die klinische Einführung geführter Chirurgie hat die Platzierungsgenauigkeit auf über 90 % angehoben, den Kandidatenpool für Mehreinheitenfälle erweitert und die Schweißnachfrage gesteigert.[1]Journal of Prosthodontics, "Geführte Implantatchirurgie und Genauigkeitsergebnisse," wiley.com Allein in den Vereinigten Staaten produzierten Labore ab 2025 jährlich mehr als 2,3 Millionen implantatgestützte Kronen, von denen jede mindestens eine Schweißverbindung erfordert. Der Multiplikatoreffekt bedeutet, dass Geräte häufig mehr als zwei Schichten laufen, und manuelle WIG-Prozesse Schwierigkeiten haben, 48-Stunden-Lieferversprechen einzuhalten. Zirkoniumdioxid-Abutments, die auf Titanbases geklebt werden, erfordern strenge Wärmegrenzen, weshalb Faserlaser- und Mikroplasma-Plattformen dominieren, da sie die wärmebeeinflussten Zonen minimieren. Dieses anhaltende Verfahrensvolumen verankert den Markt für Dentalabor-Schweißgeräte fest.

Schnelle Einführung von CAD/CAM in Dentallaboren

Digitale Workflows erreichten 2024 eine Durchdringungsrate von 68 % unter nordamerikanischen Laboren, wobei 3D-Druck die Vorlaufzeiten um bis zu 60 % verkürzte.[2]Nationaler Verband der Dentallabore, "Branchenumfrage 2024," nadl.org Nahezu endkonturnahe Teile, die aus Fräsmaschinen oder Druckern hervorgehen, erfordern weiterhin das Schweißen von Klammern oder Stegen, wodurch sich die Rolle des Zahntechnikers in Richtung Endbearbeitung und Inspektion statt Wachsmodellation verschiebt. Ein stärkerer Datenaustausch zwischen Labor und Praxis, der nachweislich die Kommunikation um über 70 % verbessert, und eine höhere Strafe für jeden Schweißfehler, der eine Neuanfertigung auslöst, erhöhen die Anforderungen an die Schweißqualität. Hybridmaschinen, wie TRUMPFs TruPrint 1000, verbinden additive und Schweißprozesse in einer einzigen Kammer und verkürzen die Gesamtzykluszeit um 40 %. Da Kapitalinvestitionen mit steigenden Volumina amortisiert werden, sinken die inkrementellen Kosten eines Präzisionsschweißgeräts, was den Ersatz von Widerstandssystemen beschleunigt und den Markt für Dentalabor-Schweißgeräte erweitert.

Präzision und geringere Nacharbeitsquoten beim Laserschweißen

Laserschweißen erzeugt Nähte mit einer Breite von weniger als 0,5 mm und einer wärmebeeinflussten Zone von unter 1 mm, gegenüber 2–3 mm beim WIG-Schweißen, wodurch Legierungseigenschaften erhalten und Ausschuss um bis zu 25 % reduziert werden.[3]MDPI, "Laserschweißen in der Zahnmedizin: Anwendungen und Vorteile," mdpi.com Europäische Zahntechniker, die 35 EUR pro Stunde verdienen, rechtfertigen den Kauf eines Lasers für 25.000 USD, wenn die jährlichen Nacharbeitsstunden um 200 sinken, was eine Amortisation innerhalb von 18 Monaten ermöglicht. Handgeführte Geräte wie IPG Photonics' LightWELD ermöglichen auch intraorale Reparaturen und generieren Praxiseinnahmen bei minimalem Zeitaufwand am Behandlungsstuhl. Das Leistungsprofil stärkt die wirtschaftliche Grundlage für hochpräzise Geräte und treibt das Mengenwachstum im Markt für Dentalabor-Schweißgeräte voran.

Verbreitung tragbarer Chairside-Schweißgeräte

Tischgeräte nehmen weniger als 0,3 m² ein und laufen mit Standardstrom, was sie ideal für Chairside-Anpassungen und für mobile oder ländliche Versorgungsumgebungen macht. Same-Day-Dentistry, die mittlerweile etwa 30 % der eingliedrigen anterioren Restaurationen in Nordamerika abdeckt, nutzt diese tragbaren Laser, um einen traditionellen 7-Tage-Zyklus auf 90 Minuten zu komprimieren. Diese funktionale Bequemlichkeit erweitert die Käuferbasis über Labore hinaus und erschließt neue Nachfragekanäle im Markt für Dentalabor-Schweißgeräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für Laserschweißgeräte | -1.2% | Global, am stärksten in preissensiblen Märkten (Indien, Südostasien, Lateinamerika) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Zahntechnikern | -0.9% | Nordamerika, Westeuropa, Japan; entstehend im urbanen China | Mittelfristig (2–4 Jahre) |

| Verschärfte Grenzwerte für Partikelexposition im Labor | -0.6% | Nordamerika (OSHA), EU (EN-Normen), Australien | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko für Hochleistungslaserdioden | -0.4% | Global, mit Konzentrationsrisiko in ostasiatischen Halbleiterfabriken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für Laserschweißgeräte

Einstiegslaser beginnen bei etwa 16.220 USD und steigen bei Industriemodellen auf 40.000 USD oder mehr, während jährliche Serviceverträge 8–12 % des Kaufpreises hinzufügen. In Märkten, in denen Technikergehälter bei 3–8 USD pro Stunde liegen, schwächt sich die Wirtschaftlichkeit ab und verlängert die Lebensdauer von WIG- oder Widerstandsgeräten. Finanzierungshürden bestehen weiterhin, da Schweißgeräte oft als Back-End-Ausgabe und nicht als Umsatzgeneratoren betrachtet werden. Diese wirtschaftlichen Faktoren dämpfen die Einführung vorübergehend und begrenzen das Umsatzwachstum im Markt für Dentalabor-Schweißgeräte in preissensiblen Regionen.

Mangel an qualifizierten Zahntechnikern

Das mittlere Technikeralter übersteigt in Nordamerika und Westeuropa mittlerweile 50 Jahre, und die Einschreibungen in akkreditierten Programmen sind im vergangenen Jahrzehnt um etwa 25 % zurückgegangen. Laserschweißen erfordert Kompetenz in Pulsmodulation und Wärmemanagement – Fähigkeiten, die über die traditionelle Ausbildung hinausgehen. Der begrenzte Talentpool treibt die Löhne in die Höhe und lässt kleinere Labore nicht ausreichend besetzen, was das Tempo einschränkt, mit dem neue Geräte effektiv genutzt werden können. Automatisierung mildert die Lücke, bringt aber zusätzliche Kapitalbelastung mit sich und stellt einen strukturellen Gegenwind für den Markt für Dentalabor-Schweißgeräte dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Laserdominanz verdeckt Präzisionsgewinne beim Plasmaschweißen

Lasersysteme beherrschten im Jahr 2025 61,83 % des Marktes für Dentalabor-Schweißgeräte, hauptsächlich aufgrund ihrer Nahtbreite von unter 0,5 mm und des kontrollierten Wärmeeintrags, der gut für Titan- und Kobalt-Chrom-Legierungen geeignet ist. Die Marktgröße für Dentalabor-Schweißgeräte im Bereich Plasmaeinheiten soll jedoch mit einer CAGR von 10,34 % andere übertreffen, da Mikroplasma-Brenner dünne Zirkoniumdioxid-Titan-Hybride schweißen, ohne Keramiken zu reißen. WIG-Geräte behalten einen Anteil bei unabhängigen Laboren in Indien und Lateinamerika, wo niedrigere Löhne längere Zykluszeiten tolerierbar machen. MIG- und Punktschweißprozesse bleiben Nischenanwendungen für kieferorthopädische Apparaturen und Reparaturen von Altklammern.

Die erneute Relevanz des Plasmaschweißens beruht auf Brennern, die unter 10 Ampere betrieben werden und es Technikern ermöglichen, 0,3 mm dünne Titanfolien für Überdenture-Gerüste zu schweißen. Geringere Ultraviolettemissionen erleichtern auch die Einhaltung von Augensicherheitsvorschriften und senken Nebenkosten. Anbieter wie Alpha Laser haben Doppelkopfmaschinen eingeführt, die während eines Auftrags zwischen Laser und Plasma umschalten und die Rüstzeiten um 30 % reduzieren. Da ästhetische Restaurationen auf Zirkoniumdioxidbasis an Beliebtheit gewinnen, wird das Plasmaschweißen den Vorsprung der Laser im Markt für Dentalabor-Schweißgeräte schrittweise verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Automatisierung verringert den Qualifikationsvorteil manueller Systeme

Manuelle Geräte hielten im Jahr 2025 noch 54,07 % des Marktanteils für Dentalabor-Schweißgeräte, was die globale installierte Basis kleiner Labore widerspiegelt. Doch automatisierte und robotergestützte Plattformen werden eine CAGR von 11,31 % verzeichnen, da Serviceorganisationen 500–1.000 wöchentliche Fälle unter einem Dach zentralisieren. Automatische Zellen liefern eine Positionswiederholgenauigkeit von ±0,1 mm und integrieren Inspektionskameras, die Nacharbeit reduzieren.

Tragbare und Desktop-Laser erfüllen die Anforderungen von Praxen, die Chairside-Workflows anstreben. Geräte wie IPG's LightWELD oder Sunstone's Orion LZR amortisieren sich bei moderaten monatlichen Volumina innerhalb von 18 Monaten. Manuelle Systeme werden dort bestehen bleiben, wo die Fallgeometrie stark variiert, aber KI-gestützte Bildverarbeitung verbessert sich von Jahr zu Jahr und erodiert diesen sicheren Hafen allmählich. Der Technologiemix entwickelt sich daher weiter und fügt dem Markt für Dentalabor-Schweißgeräte Volumen und Vielfalt hinzu.

Nach Anwendung: Implantatreparatur übertrifft Neufertigung

Kronen- und Brückenfälle generierten im Jahr 2025 37,82 % des Umsatzes, doch die Implantatrestauration und -reparatur wächst mit einer CAGR von 14,09 % schneller, gestützt durch die wachsende installierte Basis von Implantaten, die in den letzten zwei Jahrzehnten gesetzt wurden. Die Marktgröße für Dentalabor-Schweißgeräte im Bereich Implantatkomponenten profitiert auch von geführten Chirurgieprotokollen, die individuelle Abutments und Stege erfordern.

Die Reparaturwirtschaft begünstigt das Schweißen: Ein Vollbogenersatz kann 3.000 USD übersteigen, während eine Reparatur nur einen Bruchteil davon kostet. Outsourcing-Partner, die robotergestützte Schweißzellen einsetzen, bearbeiten komplexe Refurbishments innerhalb von 48 Stunden und geben interne Kapazitäten für margenstarke Neuarbeiten frei. Intraorale Lasergeräte verkürzen die Zeitrahmen weiter, indem sie Frakturen reparieren, ohne Prothesen zu entfernen, den Praxis-Labor-Kreislauf straffen und die Nachfrage im Markt für Dentalabor-Schweißgeräte beleben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Praxen gewinnen an Bedeutung, da Chairside-Fähigkeiten reifen

Dentallabore behielten 51,79 % des Umsatzes im Jahr 2025, aber Praxen werden eine CAGR von 12,02 % verzeichnen, da Chairside-Fräsmaschinen und tragbare Laser Einzel-Sitzungs-Restaurationen ermöglichen. Praxen, die tragbare Systeme einsetzen, können gebrochene Klammern intern schweißen, Versandverzögerungen eliminieren und inkrementelle Einnahmen erzielen.

Krankenhäuser und akademische Zentren halten etwa ein Fünftel des Umsatzes, da Weiterbildungsprogramme digitale Schweißmodule in die Ausbildung integrieren. Labore reagieren, indem sie die Komplexitätsleiter hinaufsteigen und in robotergestützte Zellen investieren, um Mehreinheitenstege und komplexe Gerüste zu bearbeiten. Diese Spezialisierung hält sie relevant, auch wenn Praxen einen wachsenden Anteil am Markt für Dentalabor-Schweißgeräte sichern.

Geografische Analyse

Nordamerika entfiel auf 37,83 % des Umsatzes im Jahr 2025 und behauptet seine Führungsposition durch konsolidierte zahnärztliche Serviceorganisationen, die zentralisierte Labore mit robotergestützten Schweißgeräten betreiben. FDA-Klasse-II-Vorschriften verlängern Produkteinführungszyklen um bis zu 18 Monate und dämpfen das Tempo, mit dem KI-fähige Schweißgeräte auf den Markt kommen. Same-Day-Dentistry hat fast ein Drittel der anterioren Einzelkronenfälle durchdrungen und veranlasst Praxen, handgeführte Laser und Tischplattformen zu kaufen. Kanada und Mexiko fügen Preisarbitrageverkehr hinzu; Labore in Grenzstädten bedienen US-Patienten, die niedrigere Gebühren suchen, und erweitern so den regionalen Markt für Dentalabor-Schweißgeräte.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 14,93 %, gestützt durch Chinas Expansion bei Dentalgeräten von 71,2 Milliarden RMB im Jahr 2024 auf 166,7 Milliarden RMB bis 2030. Indien, Thailand und Malaysia profitieren von einer Medizintourismus-Welle und investieren in Laserschweißgeräte, um einreisende Patienten zu 40–60 % niedrigeren Preisen als in westlichen Ländern zu versorgen. Japan und Südkorea bedienen Premiumsegmente, die eine Wiederholgenauigkeit von ±0,1 mm fordern, und ihre höheren Lohnniveaus machen Automatisierung wirtschaftlich sinnvoll. Niedrigere Löhne in Indien und Teilen Südostasiens verlangsamen die Einführung von Lasern, doch das gesamte Verfahrensvolumen hebt den Markt für Dentalabor-Schweißgeräte in der gesamten Region an.

Die Medizinprodukteverordnung verschärft die Marktüberwachung nach dem Inverkehrbringen und begünstigt Anbieter mit ISO-13485-Systemen, während sie den Markteintritt kostengünstiger Hersteller verlangsamt. EN-Partikelgrenzwerte spiegeln die US-OSHA-Regeln wider und setzen Labore unter Druck, die Absaugung beim WIG-Schweißen aufzurüsten, und treiben die Migration zu Laser- und Plasmasystemen voran, die weniger Partikel emittieren. Die fragmentierte Laborlandschaft in Südeuropa begrenzt die Kapitalaufnahme, aber der Automatisierungsschub in Nordeuropa gleicht diese Schwäche aus und stützt den Markt für Dentalabor-Schweißgeräte.

Wettbewerbslandschaft

Fünf führende Anbieter – IPG Photonics, Alpha Laser, Sisma, LaserStar Technologies und Sunstone Engineering – kennzeichnen einen mäßig konzentrierten Markt für Dentalabor-Schweißgeräte. IPGs interne Diodenproduktion verkürzt die Vorlaufzeiten bei Lieferkettenengpässen um etwa 25 % und verschafft dem Unternehmen einen Vorteil bei Zuteilungsengpässen. Sunstone und LaserStar zielen auf die Tisch- und Tragbarsegmente ab, mit Preisen zwischen 16.220 USD und 22.500 USD, und gewinnen Kunden aus kleinen Laboren und dem Chairside-Bereich.

Software wird zum wichtigsten Wettbewerbsfeld. Anbieter, die Cloud-Dashboards für Nutzungsverfolgung und vorausschauende Wartung bündeln, gewinnen eine Kundenbindung, die reine Standardhardware nicht sichern kann. TRUMPFs hybrides TruPrint 1000 vereint additive und Schweißprozesse in einer einzigen Zelle, komprimiert Produktionsschritte und setzt einen Maßstab für integrierte Workflows. Neue Marktteilnehmer aus China und Südkorea bieten Laser unter Eigenmarke mit Rabatten von bis zu 40 % an und umwerben Labore in preissensiblen Regionen, hinken jedoch bei Zertifizierungstiefe und Kundendienst noch hinterher. Compliance-Kosten gemäß ISO 13485 und IEC 60601-1 bleiben eine Eintrittsbarriere, was Skalierung und regulatorisches Fachwissen zu wertvollen Vermögenswerten im Markt für Dentalabor-Schweißgeräte macht.

Marktführer im Bereich Dentalabor-Schweißgeräte

Ivoclar

Primotec

LaserStar Technologies

IPG Photonics

Schütz Dental

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Catalis Dental Lab Partners ("Catalis") gab zwei bedeutende Meilensteine in seiner landesweiten Expansion bekannt: die Übernahme von Revolution Dental Lab in Sandy, Utah, und die Eröffnung eines neuen Digital Design Centers an der Ostküste in Jacksonville, Florida.

- Mai 2025: Dandy veröffentlichte Live Design Review, eine Echtzeit-Videokollaborationsfunktion, die Zahnärzte während des Kronendesigns mit Labortechnikern verbindet.

- Mai 2025: Leixir und Heartland Dental erneuerten eine Vier-Jahres-Vereinbarung über Labordienstleistungen für mehr als 3.000 unterstützte Zahnärzte im ganzen Land.

Umfang des globalen Marktberichts für Dentalabor-Schweißgeräte

Dentalabor-Schweißgeräte sind spezialisierte Präzisionsschweißgeräte, die in Dentallaboren verwendet werden, um metallische Komponenten von Zahnrestaurationen und Prothesen zu verbinden, zu reparieren oder herzustellen. Diese Systeme ermöglichen hochpräzises, wärmearmes Schweißen von Materialien wie Kobalt-Chrom, Titan, Edelstahl, Goldlegierungen und anderen Dentallegierungen, die üblicherweise in Kronen, Brücken, Gerüsten, Implantat-Abutments, Teilprothesen, kieferorthopädischen Apparaturen und implantatgestützten Restaurationen verwendet werden.

Der Marktbericht für Dentalabor-Schweißgeräte ist segmentiert nach Produkttyp (Laserschweißgeräte, WIG-Schweißgeräte, MIG-Schweißgeräte, Plasmaschweißgeräte, Punktschweißgeräte), Technologie (Manuell, Automatisch/Robotergestützt, Tragbar/Desktop), Anwendung (Kronen- und Brückenfertigung, Implantatproduktion, Implantatrestauration und -reparatur, Sonstige Anwendungen), Endnutzer (Dentallabore, Zahnarztpraxen, Krankenhäuser, Akademische und Forschungsinstitute) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Laserschweißgeräte |

| WIG-Schweißgeräte |

| MIG-Schweißgeräte |

| Plasmaschweißgeräte |

| Punktschweißgeräte |

| Manuell |

| Automatisch/Robotergestützt |

| Tragbar/Desktop |

| Kronen- und Brückenfertigung |

| Implantatproduktion |

| Implantatrestauration und -reparatur |

| Sonstige Anwendungen (Schweißen kieferorthopädischer Komponenten, Teilprothesengerüste usw.) |

| Ambulante chirurgische Zentren |

| Dentallabore |

| Zahnarztpraxen |

| Krankenhäuser |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Laserschweißgeräte | |

| WIG-Schweißgeräte | ||

| MIG-Schweißgeräte | ||

| Plasmaschweißgeräte | ||

| Punktschweißgeräte | ||

| Nach Technologie | Manuell | |

| Automatisch/Robotergestützt | ||

| Tragbar/Desktop | ||

| Nach Anwendung | Kronen- und Brückenfertigung | |

| Implantatproduktion | ||

| Implantatrestauration und -reparatur | ||

| Sonstige Anwendungen (Schweißen kieferorthopädischer Komponenten, Teilprothesengerüste usw.) | ||

| Ambulante chirurgische Zentren | ||

| Nach Endnutzer | Dentallabore | |

| Zahnarztpraxen | ||

| Krankenhäuser | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Dentalabor-Schweißgeräte?

Die Marktgröße für Dentalabor-Schweißgeräte betrug im Jahr 2026 176,03 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 264,14 Millionen USD erreichen.

Wie schnell wächst die Nachfrage nach Plasmaschweißgeräten im Vergleich zu Lasersystemen?

Plasmaschweißgeräte sollen bis 2031 eine CAGR von 10,34 % verzeichnen, den Gesamtmarkt übertreffen und Marktanteile in Zirkoniumdioxid-Hybrid-Anwendungen gewinnen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 14,93 % wachsen, angetrieben durch Chinas rasche Investitionen in Dentalgeräte und das Wachstum des Medizintourismus in Indien und Südostasien.

Warum werden Praxen zu einem größeren Käufer von Schweißgeräten?

Tragbare Chairside-Lasergeräte ermöglichen Same-Day-Kronenreparaturen und -anpassungen und bieten Praxen einen Wachstumspfad mit einer CAGR von 12,02 %, da sie Fräsen und Schweißen in den Behandlungsraum integrieren.

Was ist der Hauptfaktor, der kleine Labore daran hindert, auf Laser umzusteigen?

Hohe Anschaffungskosten ab 16.220 USD und laufende Wartungsverträge, die jährlich 8–12 % hinzufügen, belasten die Budgets von Mikrolaboren mit weniger als 3 Technikern.

Seite zuletzt aktualisiert am: