Marktgröße und Marktanteil für Krankenhausbedarf

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 159.44 Milliarden US-Dollar |

| Marktgröße (2031) | 193.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Krankenhausbedarf von Mordor Intelligence

Die Marktgröße für Krankenhausbedarf wird voraussichtlich von USD 153,33 Milliarden im Jahr 2025 auf USD 159,44 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,99 % über 2026–2031 USD 193,94 Milliarden erreichen.

Diese Entwicklung wird durch Investitionen in die Infektionskontrolle, technologiegestützte Bestandsverwaltungssysteme und eine steigende Nachfrage aus Entwicklungsregionen unterstützt. Einwegprodukte, Sterilisationsverarbeitungsgeräte und digitale Lieferkettenlösungen bleiben zentral für Beschaffungsentscheidungen, während Nachhaltigkeitsvorgaben zunehmend die Produktauswahl beeinflussen. Der rasche Infrastrukturausbau im Asien-Pazifik-Raum, verbunden mit pandemiebedingten Rückständen bei chirurgischen Eingriffen in entwickelten Ländern, verändert die globale Wettbewerbsdynamik. Lieferanten, die physische Waren mit analysegestützten Effizienzwerkzeugen kombinieren, gewinnen Marktanteile, da Krankenhäuser klinische Leistung, Kostenkontrolle und regulatorische Compliance innerhalb engerer Budgetzyklen in Einklang bringen wollen.

Wichtigste Erkenntnisse des Berichts

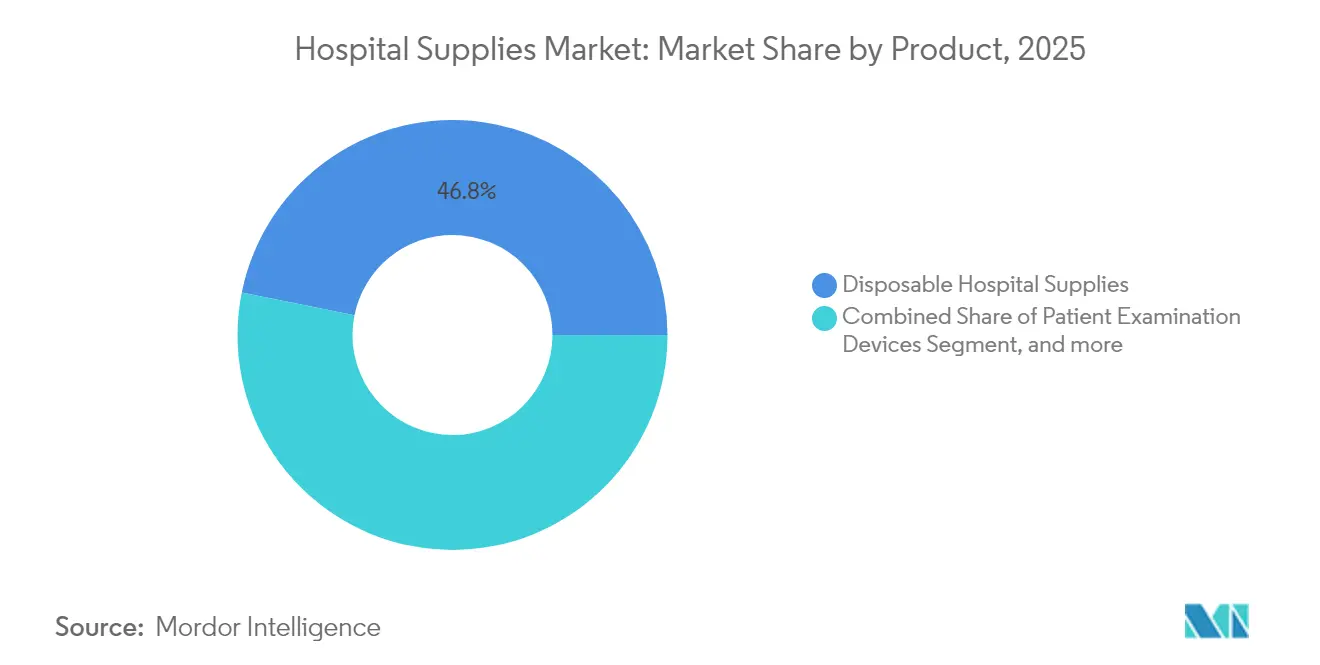

- Nach Produktkategorie führten Einweg-Krankenhausbedarfsartikel mit einem Marktanteil von 46,83 % im Jahr 2025; Sterilisations- und Desinfektionsgeräte werden voraussichtlich bis 2031 mit einem CAGR von 10,42 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser 67,88 % der Marktgröße für Krankenhausbedarf im Jahr 2025, während ambulante chirurgische Zentren zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,45 % wachsen werden.

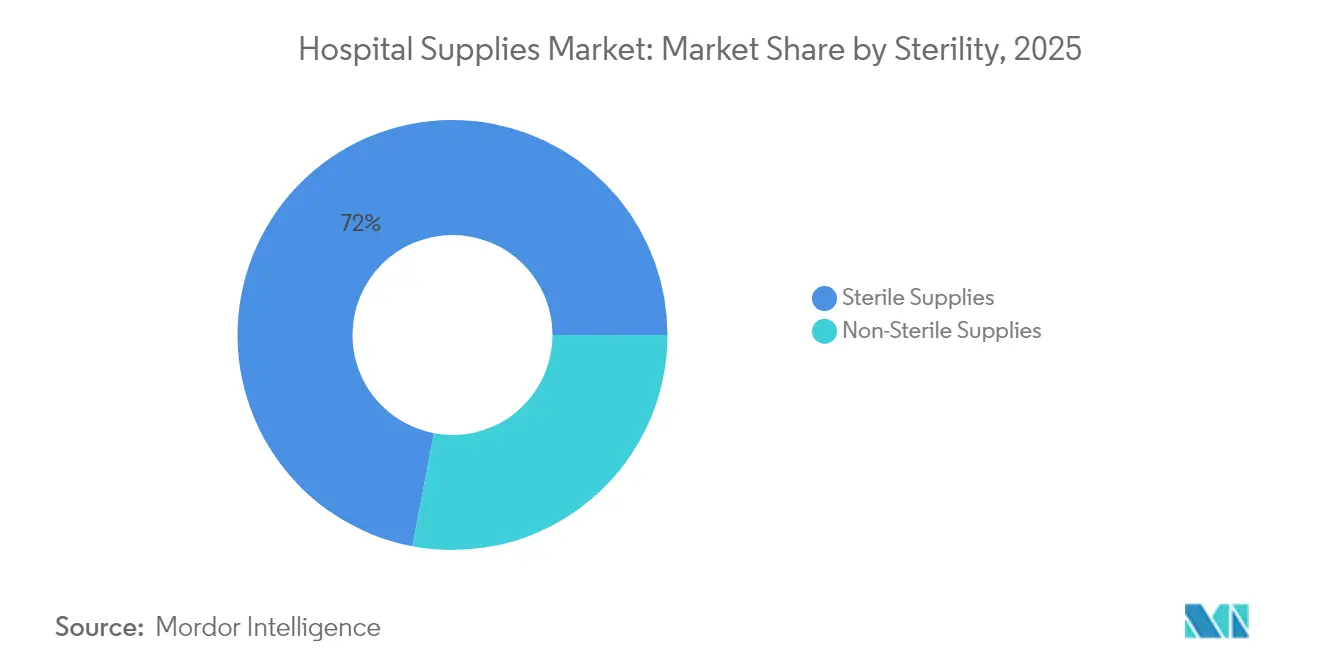

- Nach Sterilität hielten sterile Bedarfsartikel im Jahr 2025 einen Anteil von 72,02 % an der Marktgröße für Krankenhausbedarf und expandieren bis 2031 mit einem CAGR von 6,19 %.

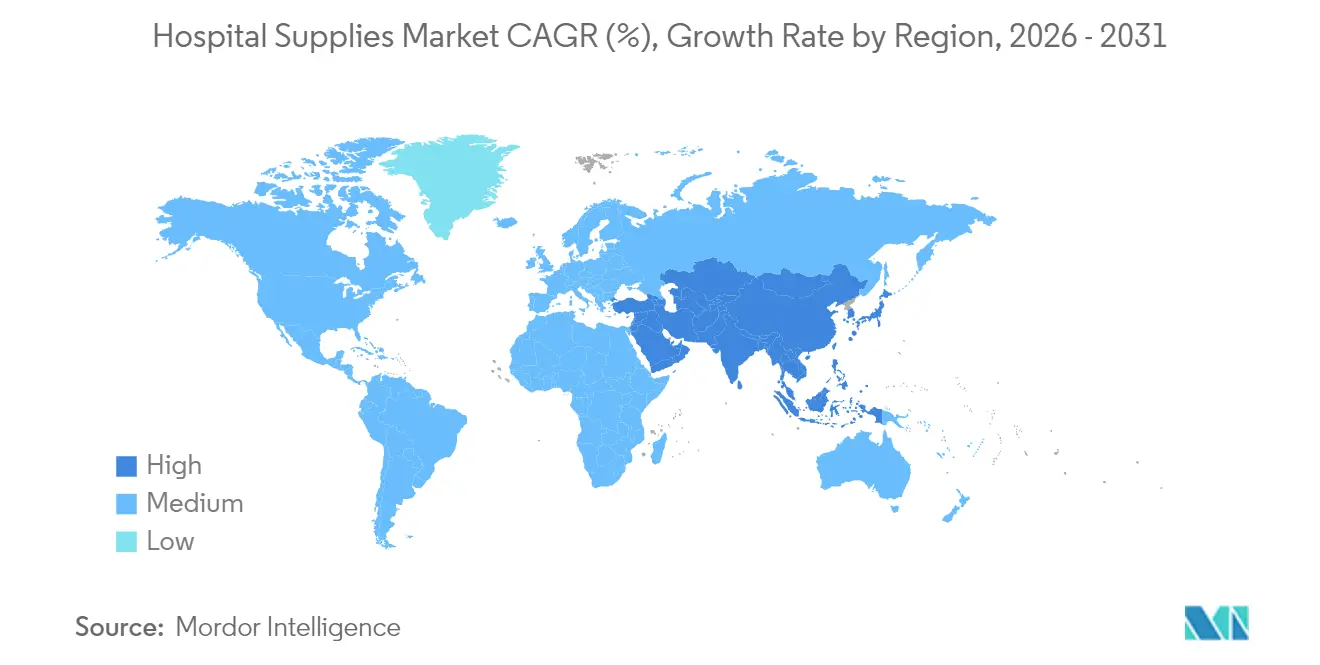

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,92 %; der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Krankenhausbedarf

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit übertragbarer und chronischer Krankheiten | +1.2% | Global – höhere Auswirkung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes öffentliches Bewusstsein für krankenhauserworbene Infektionen | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage nach Krankenhausbedarf in Entwicklungsländern | +1.5% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Strafen für krankenhauserworbene Infektionen als Katalysator für Investitionen in Sterilisationsgeräte | +0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg des chirurgischen Volumens nach der Pandemie in entwickelten Ländern | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen und Gesundheitsausgaben | +0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit übertragbarer und chronischer Krankheiten

Steigende Fallzahlen bei Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen zwingen Krankenhäuser dazu, ihre Bestandspläne zu überdenken, um die kontinuierliche Verfügbarkeit von Wundversorgungsverbänden, Überwachungssets und Beatmungskreisläufen sicherzustellen. Allein Diabetes betrifft 537 Millionen Erwachsene und soll bis 2045 auf 783 Millionen ansteigen, was den Einsatz spezieller Verbände seit 2024 um 30 % erhöht hat.[1]Zentren für Krankheitskontrolle und -prävention, "Chronische Krankheiten in Amerika," cdc.gov Gesundheitssysteme kombinieren nun Daten aus elektronischen Patientenakten mit prädiktiven Bevorratungsalgorithmen, was eine engere Abstimmung zwischen erwarteten Fallzahlen und Nachschubzyklen ermöglicht. Dieser patientenzentrierte Ansatz lenkt Kapitalallokationen in Richtung vielseitiger steriler Bedarfsartikel und treibt den Markt für Krankenhausbedarf sowohl in reifen als auch in aufstrebenden Volkswirtschaften voran.

Wachsendes öffentliches Bewusstsein für krankenhauserworbene Infektionen

Verbraucher wählen Einrichtungen zunehmend auf der Grundlage der wahrgenommenen Infektionskontrollleistung aus. Jede krankenhauserworbene Infektion verursacht zusätzliche Behandlungskosten von USD 28.400–33.800, was Administratoren dazu veranlasst, antimikrobielle Materialien für häufig berührte Oberflächen einzusetzen und Compliance-Kennzahlen zu veröffentlichen. Die Zentren für Krankheitskontrolle und -prävention stellen fest, dass an einem beliebigen Tag 1 von 31 hospitalisierten Patienten eine krankenhauserworbene Infektion erleidet, was Investitionen des Marktes für Krankenhausbedarf in Einweg-Abdecktücher, Schutzkleidung und selbstdesinfizierende Gerätehüllen ankurbelt.[2]Zentren für Krankheitskontrolle und -prävention, "Daten zu krankenhauserworbenen Infektionen," cdc.gov Lieferanten, die nachweisbare Sterilitätssicherung und Produktrückverfolgbarkeit anbieten, erlangen einen Wettbewerbsvorteil.

Hohe Nachfrage nach Krankenhausbedarf in Entwicklungsländern

Die wachsende Mittelschicht im Asien-Pazifik-Raum beschleunigt den Ausbau der Gesundheitsinfrastruktur und treibt Massenkäufe von Betten, chirurgischen Paketen und diagnostischen Einwegartikeln an. Innovative Finanzierungsprogramme wie die USD 300 Millionen schwere Africa Medical Equipment Facility der Internationalen Finanz-Corporation ermöglichen es kleinen Anbietern, veraltete Einschränkungen zu umgehen und von Beginn an moderne Bestandsplattformen einzusetzen. Hersteller, die die Produktion lokalisieren und RFID-fähige Etiketten integrieren, sind gut positioniert, da Regionalregierungen auf resiliente Lieferketten und klinische Eigenversorgung drängen.

Strafen für krankenhauserworbene Infektionen als Katalysator für Investitionen in Sterilisationsgeräte

Das Programm zur Reduzierung krankenhauserworbener Erkrankungen kürzte Medicare-Zahlungen um bis zu 1 % für das am schlechtesten abschneidende Viertel der US-amerikanischen Krankenhäuser. Bis 2025 verbesserten 98,1 % der bestraften Einrichtungen ihre Bewertungen, was einen Anstieg der Kapitalausgaben für Niedertemperatursterilisatoren und rückverfolgbare Autoklaven um 35 % auslöste.[3]JAMA Network, "Lehr- und Sicherheitsnetz-Krankenhäuser sehen sich mit HACRP-Strafen konfrontiert," jamanetwork.com Administratoren setzen zunehmend automatisierte Aufbereitungslinien ein, die Zyklusparameter erfassen und Daten in Qualitäts-Dashboards zurückspielen, wodurch regulatorisches Berichtswesen mit schlanken Arbeitsabläufen in Einklang gebracht wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger regulatorischer Rahmen | −0.7% | Global – höhere Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommen von Pflegedienstleistungen im häuslichen Umfeld | −0.5% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Geräte | −0.4% | Europa, entwickelter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Lieferkettenstörungen | −0.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger regulatorischer Rahmen

Bemühungen zur Eindämmung von Ethylenoxid-Emissionen gefährden die Sterilitätswege für rund 20 Milliarden Medizinprodukte jährlich. Die FDA warnte, dass abrupte Schließungen von Sterilisationsanlagen die Versorgungskontinuität gefährden könnten, was verdeutlicht, wie Umweltpolitik die Logistik des Marktes für Krankenhausbedarf beeinflussen kann. Unternehmen untersuchen nun alternative Sterilisationsmittel und investieren in redundante Kapazitäten, was die ohnehin engen Produktionspläne mit zusätzlichen Kosten und Komplexität belastet.

Aufkommen von Pflegedienstleistungen im häuslichen Umfeld

Die Verlagerung der Versorgung chronisch Kranker in das häusliche Umfeld reduziert stationäre Bettentage und verändert die Beschaffungskanäle. Medicare erstattet genehmigte häusliche Krankenhausmodelle, was Hersteller wie 3M Healthcare, Medtronic und Medline dazu veranlasst, kompakte Infusionspumpen, Sensorpflaster und versandfertige Verpackungen zu entwickeln. Die dezentrale Natur der häuslichen Pflege erhöht die Kosten für die letzte Meile der Lieferung und erfordert verbrauchergerechte Benutzeroberflächen, was das traditionelle Volumenwachstum innerhalb zentralisierter Krankenhauskonten dämpft, während neue, aber fragmentierte Einnahmequellen in der gesamten Branche für Krankenhausbedarf erschlossen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Infektionskontrolltechnologien beschleunigen Upgrade-Zyklen

Einwegartikel hielten im Jahr 2025 einen Marktanteil von 46,83 % im Markt für Krankenhausbedarf und unterstreichen damit ihre Rolle bei der Bekämpfung von Kreuzkontaminationen. Gebündelte Verfahrenspakete und Einweg-Schutzkittel optimieren den Operationssaalwechsel und reduzieren den Arbeitsaufwand für die Wäscherei. Nachhaltigkeitsrichtlinien haben jedoch Pilotprojekte zur selektiven Wiederaufbereitung und zu recycelbaren Polymeren angestoßen, was Lieferanten unter Druck setzt, Lebenszyklusemissionen offenzulegen. Sterilisations- und Desinfektionsgeräte sind zwar nur ein mittelgroßes Segment, wachsen aber mit einem CAGR von 10,42 % bis 2031 am schnellsten. Die Marktgröße für Sterilisationsgeräte im Markt für Krankenhausbedarf wird voraussichtlich parallel zu den Mandaten für die digitale Dokumentation steigen, die die Freigabe von Geräten an dokumentierte mikrobielle Abtötungsparameter knüpfen. Lieferanten, die cloudbasierte Validierungssoftware mit Niedertemperatursterilisatoren bündeln, verzeichnen Zugkraft in erstklassigen Krankenhaussystemen.

Patientenuntersuchungsgeräte und Operationssaalausrüstung integrieren Sensorarrays und IoT-Gateways. Intelligente Stethoskope, computergestützte Navigation und KI-gestützte intraoperative Bildgebung treiben Premium-Preisstufen voran, wobei Beschaffungsentscheidungen zunehmend von Interoperabilitätsbewertungen beeinflusst werden. Mobilitätshilfen und Transportausrüstung profitieren von demografischen Trends, da alternde Bevölkerungen druckentlastende Matratzen, elektrische Hebevorrichtungen und bariatrische Rollstühle nachfragen. Nachhaltigkeitsnachweise, Ersatzteilverfügbarkeit und cloudfähige Diagnose werden nun neben dem Anschaffungspreis gewichtet, wenn Rahmenwerke Angebote bewerten.

Nach Endnutzer: Ambulante Zentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser repräsentieren nach wie vor 67,88 % der Nachfrage im Jahr 2025 und nutzen Skaleneffekte, die sich in Mengenrabatte und maßgeschneiderte Konsignationsbestände übersetzen. Ihr stabiler Fallmix unterstützt mehrjährige Beschaffungsverträge für Schutzkittel, Abdecktücher, Absaugbehälter und Verbundmöbel. Ambulante chirurgische Zentren sind jedoch auf dem Weg, bis 2031 einen CAGR von 6,45 % zu verzeichnen und einen wachsenden Anteil elektiver orthopädischer, ophthalmologischer und kardiologischer Eingriffe zu absorbieren. Die Marktgröße für spezifische Produktsets für ambulante chirurgische Zentren im Markt für Krankenhausbedarf wird voraussichtlich zunehmen, da die Verlagerung von Eingriffen anhält. Hersteller bieten nun kompakte Autoklaven, flache Instrumententische und vorkonfigurierte Mayo-Ständer an, die für einen schnellen Raumwechsel in Einrichtungen mit kleiner Grundfläche optimiert sind.

Traumazentren und Fachkliniken schaffen Nischennachfrage nach fortschrittlichen Atemwegsmanagement-Verbrauchsmaterialien und Gewebekleber. Private Ketten setzen unternehmensweite RFID-Schränke ein, die Echtzeit-Verbrauchswarnungen in zentrale Dashboards einspeisen. Solche Analysen verbessern die Einhaltung von FIFO-Rotationsrichtlinien und reduzieren ablaufbedingte Abschreibungen, was zu niedrigeren Gesamtversorgungskosten führt, selbst wenn die Stückpreise höher sind. Lieferanten ergänzen physische Waren durch Datenabonnements und generieren so wiederkehrende Einnahmen über den einmaligen Verkauf hinaus.

Nach Sterilität: Prämie auf gesicherte Sauberkeit

Sterile Bedarfsartikel erzielten im Jahr 2025 72,02 % des Umsatzes. Diese Dominanz ist mit Infektionsstrafprogrammen verbunden, die Einrichtungen mit vermeidbaren Kontaminationsvorfällen bestrafen. Der Marktgrößenvorteil für sterile Produkte im Markt für Krankenhausbedarf wird durch ein CAGR-Wachstum von 6,19 % bis 2031 verstärkt. Mobile Sterilverarbeitungseinheiten ermöglichen es Krankenhäusern, zentrale Aufbereitungsabteilungen zu modernisieren, ohne chirurgische Pläne zu unterbrechen, was die Nachfrage nach Mietlösungen und Einwegbehältersystemen steigert. Innovationen reichen von Wasserstoffperoxid-Dampfkabinetten bis hin zu plasmabasierten Sterilisatoren, jeweils begleitet von Rückverfolgbarkeitssoftware.

Nicht-sterile Bedarfsartikel behalten wesentliche Rollen bei risikoarmen Eingriffen und in der Primärversorgung. Eine MDPI-Studie aus dem Jahr 2024 stellte vergleichbare Infektionsergebnisse bei bestimmten kleineren dermatologischen Eingriffen mit nicht-sterilen Handschuhen fest, was Formulierungsausschüsse dazu ermutigt, eine Überspezifikation zu überdenken, die die Kosten in die Höhe treiben kann. Doch selbst in diesen Kategorien differenzieren antimikrobielle Oberflächenbehandlungen und Verbesserungen bei nachhaltigen Verpackungen die Angebote und erhalten die Relevanz innerhalb der breiteren Beschaffungsrahmen des Marktes für Krankenhausbedarf.

Geografische Analyse

Die fortschrittliche Infrastruktur Nordamerikas und strenge Infektionskontrollvorschriften sicherten im Jahr 2025 einen Anteil von 33,92 % am globalen Umsatz. Die weitreichende Einführung RFID-fähiger intelligenter Schränke und KI-gestützter Bedarfsplanungssysteme untermauert Lieferantenchancen für analysegestützte Wertversprechen. Zollungewissheiten gefährdeten die Preisstabilität und veranlassten Distributoren wie Cardinal Health, Weitergabemechanismen in Betracht zu ziehen, die die Preiselastizität des Marktes für Krankenhausbedarf im Jahr 2026 beeinflussen könnten.

Der Asien-Pazifik-Raum verzeichnet das stärkste Wachstum mit einem CAGR von 8,18 %, angetrieben durch den Ausbau der Gesundheitskapazitäten in China, Indien und Südostasien. Rasche Investitionen in tertiäre Krankenhäuser, verbunden mit staatlichen Anreizen für die lokale Fertigung, verlagern die Komponentenbeschaffung näher an die Endmärkte. Die Marktgröße für Sterilisationsverbrauchsmaterialien im Markt für Krankenhausbedarf steigt rasch, da Akkreditierungsstellen westliche Infektionskontrollstandards übernehmen. Das Wachstum des Medizintourismus in Thailand und Malaysia erweitert die Beschaffungspipelines für hochwertige, aber kostengünstige Einwegartikel.

Europa verfolgt eine technologieorientierte Haltung, wobei Nachhaltigkeitsvorschriften Lieferanten dazu ermutigen, CO₂-Fußabdrücke zu validieren und recycelte Polymere zu integrieren. Deutschland führt nach Volumen, während die Hightech-Nischenhersteller der Schweiz die Segmentinnovation vorantreiben. Regulatorische Klarheit rund um die Medizinprodukteverordnung (MDR) ermutigt Krankenhäuser als frühe Anwender, intelligente Etikettierung und manipulationssichere Verpackungen zu erproben, was Premium-Preispunkte in einem reifen Markt für Krankenhausbedarf aufrechterhält.

Im Nahen Osten und Afrika ist eine deutliche Divergenz zu beobachten. Die Länder des Golfkooperationsrates investieren in Vorzeigekrankenhäuser, die modernste Sterilisationssuiten und automatisierte Bestandssysteme erfordern. Unterdessen finanziert die Africa Medical Equipment Facility der Internationalen Finanz-Corporation kleine Anbieter und schafft eine verteilte Nachfrage nach wesentlichen Geräten in Ost- und Westafrika. Lieferanten, die Schulungs-, Wartungs- und Mikroleasingprogramme bündeln, gewinnen in diesen preissensiblen, aber volumenreichen Nischen an Zugkraft.

Regulatorisches Umfeld

Krankenhausbedarf, der die Definition von Medizinprodukten erfüllt, unterliegt in den wichtigsten Regionen zunehmend harmonisierten Anforderungen an Qualität und Rückverfolgbarkeit. In den Vereinigten Staaten hat die US FDA den Sektor mit Wirkung ab Februar 2026 auf das Rahmenwerk der Quality Management System Regulation (QMSR) umgestellt, wodurch die Anforderungen an Qualitätsmanagementsysteme für Medizinprodukte enger an ISO 13485 angepasst und die Kontrolle von Lieferantenprozessen und ausgelagerten Prozessen verstärkt wurden. Für Hersteller von Sterilprodukten, Prozedur-Kits und Überwachungszubehör, die im Krankenhausumfeld eingesetzt werden, bedeutet dies eine Verschärfung der Handhabung von Qualitätsverantwortlichkeiten.

In Europa verschärften sich die digitalen Compliance-Verpflichtungen der EU-MDR im Jahr 2026 weiter, da die EUDAMED-Zeitpläne operative Meilensteine erreichten, was Hersteller und Distributoren dazu veranlasste, UDI- und Geräteregistrierungsdaten in kommerzielle Workflows zu integrieren. Die Europäische Kommission trieb zudem den Rahmen der harmonisierten Normen voran, einschließlich eines Durchführungsbeschlusses im Juni 2026, wodurch die Konformitätsanforderungen für Produkte, die in Krankenhausbeschaffungskanäle eintreten, verstärkt wurden. Daneben fügen handelspolitische Maßnahmen, einschließlich der von MedTech Europe im Juli 2026 hervorgehobenen Diskussionen über US-Zölle nach Section 301, eine weitere Ebene der Komplexität bei den Anlandekosten und der Beschaffungskonformität für weltweit verteilten Krankenhausbedarf hinzu.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Krankenhausbedarf beginnt bei vorgelagerten Rohstoffen und Komponenten, darunter erdölbasierte Kunststoffe für Einwegprodukte, Metalle wie Aluminium für Gerätegehäuse, Halbleiter für vernetzte Geräte und Spezialgase wie Helium. Sie verläuft dann über die Herstellung von Geräten und Verbrauchsmaterialien, Sterilisation und Verpackung bis hin zum Vertrieb über Breitlinien- und Fachkanäle. Nachgelagert prägen Einkaufsgemeinschaften (Group Purchasing Organizations, GPOs) und integrierte Versorgungsnetzwerke die Nachfrage durch Formularien, mehrjährige Vertragsgestaltung und compliance-getriebene Standardisierung, während Krankenhäuser und ambulante Operationszentren zunehmend RFID-fähige Etikettierung und Interoperabilität mit Bestandsmanagement- und EHR-verknüpften Analysen verlangen.

Logistik und Compliance sind entscheidende Übergänge zwischen den Knotenpunkten der Wertschöpfungskette. Die FDA QMSR, die ab Februar 2026 gilt, erhöht die Belastung durch Lieferantenqualifizierung und Dokumentation bei ausgelagerten Prozessen, was sich auf Auftragsfertiger, Sterilisationsdienstleister und Verpackungspartner auswirkt. Zollregime und geopolitische Engpässe verstärken zudem die Schwankungen bei Anlandekosten und Lieferzeiten, was Dual-Sourcing, redundante Kapazitäten und softwaregestützte Transparenz bei Verladern und Frachtführern begünstigt. Dies ist besonders relevant für schnell umschlagende Einwegprodukte und Sterilartikel, bei denen Lieferausfälle und Rückrufe unverhältnismäßig große klinische und finanzielle Folgen haben.

Wettbewerbslandschaft

Der Markt für Krankenhausbedarf ist fragmentiert, wobei führende Akteure Integration, Innovation und regionale Fertigung nutzen, um Margen trotz Preisdruck zu erhalten. Johnson & Johnson und Medtronic erweitern digitale Ökosysteme, indem sie Sensoren in Einwegartikel einbetten und Nutzungsdaten über Cloud-Portale erfassen. Die Entscheidung von Becton, Dickinson and Company im Jahr 2025, seine Sparte Biowissenschaften und Diagnoselösungen auszugliedern, verdeutlicht den geschärften Fokus auf medizinisch-chirurgische Kernbereiche, die eng mit den Ausgabenprioritäten für Infektionsprävention übereinstimmen.

Sumitomo Corporation vertiefte seine Präsenz im US-amerikanischen Heimversorgungskanal durch die Übernahme von ActivStyle und die Erhöhung seiner Beteiligung an Vast Medical Holdings, was zeigt, wie Konglomerate diversifiziertes Kapital einsetzen, um Ausgaben für die Therapie chronischer Erkrankungen zu erschließen. Die Übernahme von Acentus durch Henry Schein Ende 2024 unterstreicht die strategische Logik der Integration von Direktlieferlogistik an Patienten mit sensorgestützten Glukoseüberwachungsportfolios. Kleinere Unternehmen sichern sich verteidigungsfähige Positionen in antimikrobiellen Beschichtungen, Niedertemperatur-Plasmasterilisatoren und KI-gestützter Anlagenverfolgung und kooperieren häufig mit großen Distributoren, um ihre globale Reichweite zu erweitern.

Strategische Allianzen zwischen Geräteherstellern und Softwareanbietern erzeugen gebündelte Wertversprechen, die klinische Arbeitsabläufe optimieren. Beispielsweise werden RFID-Schrank-Implementierungen häufig mit prädiktiven Analyse-Dashboards gebündelt, die gemeinsam mit auf Lieferketten-KI spezialisierten Start-ups entwickelt wurden. Die resultierenden Datenfeeds ermöglichen eine Just-in-time-Nachbevorratung, die Fehlbestände und Ablaufverluste drastisch reduziert. Gleichzeitig nehmen Eigenmarken-Möglichkeiten zu, da Gesundheitssysteme Markenaufschläge reduzieren wollen, ohne strenge Qualitätsstandards zu gefährden. Lieferanten, die regulatorische Veränderungen, Rohstoffkostensteigerungen und Nachhaltigkeitskennzahlen im Blick behalten, werden sich im sich wandelnden Markt für Krankenhausbedarf weiterhin überdurchschnittlich entwickeln.

Marktführer im Bereich Krankenhausbedarf

Boston Scientific Corporation

Cardinal Health Inc.

B Braun Melsungen AG

3M

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digital ermöglichte Compliance und Rückverfolgbarkeit schaffen kurzfristige Chancen für Anbieter, die physische Produkte mit Datenworkflows verbinden können. Die Verschiebung der EU hin zur obligatorischen EUDAMED-Teilnahme, einschließlich der Nutzung von Kernmodulen für UDI und Geräteregistrierung, erhöht den Wert von UDI-konformer Etikettierung, Stammdatenmanagement und Verpackungsformaten, die Scan-to-Chart- und Scan-to-Bill-Prozesse in Krankenhäusern unterstützen, insbesondere für Sterilprodukte, die 72,02% des Umsatzes von 2025 ausmachten. Gleichzeitig deutet die FDA-Aktivität rund um Konzepte der Registrierung und Listung dezentraler Fertigung auf einen Weg zu lokalisierten oder patientennahen Produktionsmodellen hin, was mit den Prioritäten der Krankenhäuser für Resilienz bei häufig gewechselten Verbrauchsmaterialien und wesentlichem Zubehör übereinstimmt.

Der Ausbau der Lieferketteninfrastruktur ist ein weiterer konkreter Hebel für Verfügbarkeit und Differenzierung des Servicelevels. NHS Supply Chain eröffnete im Juli 2024 das 400.000 Quadratfuß große Distributionszentrum Gorsey Point in Widnes, um 115 NHS Trusts mit 60.000 Palettenstellplätzen zu versorgen, und veranschaulicht damit, wie moderne Distributionsknoten die Produktverfügbarkeit standardisieren und die Schwankungen in großen Gesundheitssystemen reduzieren können. Jüngst hat Medline im Juli 2026 ein 925.000 Quadratfuß großes Lager in Nordkalifornien angemietet, um die Distributionskapazität nach einem Brand wiederherzustellen, was das anhaltende Investment von Distributoren und Herstellern in Redundanz und Durchsatz verdeutlicht. Dies unterstützt die Nachfrage nach lieferantengesteuertem Bestandsmanagement (VMI), der Integration von RFID-Schränken und konsolidierten Nachschubprogrammen, die dazu beitragen, Ablauf und Lieferausfälle in Krankenhäusern und ambulanten Operationszentren zu reduzieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Medtronic schloss die Übernahme von Scientia Vascular für 550 Millionen USD ab und ergänzte damit sein therapeutisches Portfolio um neurovaskuläre Zugangstechnologien. Der Zusammenschluss unterstützt gebündelte Verfahrensangebote über kathetergestützte Behandlungspfade und stärkt die Position von Medtronic bei Krankenhäusern, die weniger Lieferanten und stärker integrierte Produktsortimente anstreben.

- Mai 2026: Boston Scientific gab eine Investition von 1,5 Milliarden USD in MiRus LLC für eine Beteiligung von rund 34% und eine exklusive Option zum Erwerb des Transkatheter-Aortenklappenersatz-Geschäfts von MiRus bekannt. Der Deal erweitert die Präsenz von Boston Scientific bei Plattformen für strukturelle Herzeingriffe, die die Nachfrage nach Einwegprodukten und unterstützendem Verfahrensbedarf im Krankenhaus antreiben.

- November 2024: Henry Schein vereinbarte die Übernahme von Acentus, einem Anbieter von Glukosesensoren und anderen medizinischen Bedarfsartikeln, die direkt zu den Patienten nach Hause geliefert werden. Die Vereinbarung vertieft die Fähigkeiten zur direkten Patientenversorgung und spiegelt wider, wie Versorgungsmodelle für chronische Erkrankungen die Nachfragemuster über traditionelle Krankenhausbeschaffungskanäle hinaus verändern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Krankenhausbedarf die Produkte und Verbrauchsmaterialien, die Krankenhäuser routinemäßig zur Untersuchung von Patienten, zur Unterstützung von Verfahren, zum sicheren Transport von Patienten und zur Aufrechterhaltung von Hygiene und Sterilität in klinischen Bereichen einsetzen.

Ausschlüsse des Anwendungsbereichs: Wir schließen kapitalintensive Krankenhaussysteme und Dienstleistungen aus, die nicht als physische Bedarfsartikel beschafft werden (zum Beispiel Krankenhaus-IT-Software, Personal- und Facility-Management-Dienstleistungen).

Übersicht der Segmentierung

- Nach Produkt

- Patientenuntersuchungsgeräte

- Operationssaalausrüstung

- Mobilitätshilfen und Transportausrüstung

- Sterilisations- und Desinfektionsgeräte

- Einweg-Krankenhausbedarf

- Spritzen und Nadeln

- Intelligente RFID-fähige Verbrauchsmaterialien

- Sonstige Produkte

- Nach Endnutzer

- Öffentliche Krankenhäuser

- Private und Kettenkrankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken und Traumazentren

- Nach Sterilität

- Steriler Bedarf

- Nicht-steriler Bedarf

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde genutzt, um die Marktgrenzen festzulegen und die erste Ebene des Nachfrage- und Preiskontexts aufzubauen, bevor Interviews durchgeführt wurden. Wir stützten uns auf öffentliche und offizielle Quellen wie Gesundheitsstatistiken der Weltgesundheitsorganisation, Indikatoren der Weltbank, OECD-Gesundheitsdaten, Veröffentlichungen der US CDC zur Nutzung des Gesundheitswesens und UN-Comtrade-Handelsdaten für relevante Bedarfskategorien, gefolgt von Fachzeitschriften, die Verfahrensvolumina und Praktiken der Infektionskontrolle behandeln.

Um das regionale Modell realistisch zu halten, überprüften wir zudem Jahresberichte und Investorenpräsentationen, Regulierungs- und Beschaffungsbekanntmachungen öffentlicher Gesundheitssysteme sowie Publikationen von Krankenhaus- und Medizinprodukteverbänden. In einigen Fällen wurden kostenpflichtige Datenbankabonnements nur für strukturierte Unternehmensfinanzdaten, die Prüfung der Patentaktivität und Import-/Exportprüfungen auf Sendungsebene genutzt, wenn öffentliche Daten zu stark aggregiert waren. Diese Desk-Research-Quellen sind beispielhaft und nicht erschöpfend, da für Datenerfassung, Validierung und Forschungsklärung viele weitere Referenzen verwendet wurden.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu bestätigen, was Krankenhäuser tatsächlich einkaufen, wie oft die Nachbeschaffung erfolgt und wie sich die Preisgestaltung über Ausschreibungen, Distributoren und Direktverträge bewegt. Wir sprachen mit Herstellern, Distributoren, Beteiligten von Einkaufsgemeinschaften, Beschaffungs- und Materialmanagement-Teams von Krankenhäusern sowie klinischen Anwendern und deckten dabei Amerika, EMEA und APAC ab, damit die Annahmen nicht zu stark von einem einzelnen Systemtyp geprägt wurden. Die Erkenntnisse aus diesen Gesprächen wurden anschließend genutzt, um Durchdringung, Ersatzzyklen und realistische Preisspannen für das endgültige Modell zu verfeinern.

Verteilung der Befragten der primären Forschungsarbeit im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | APAC: 45% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 36% | EMEA: 34% |

| Kleinere Anbieter: 17% | Manager: 52% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Marktdimensionierung beginnt mit einem Top-down-Aufbau, der den adressierbaren Nachfragepool anhand von Signalen zur Aktivität im Gesundheitswesen und zur Versorgungsintensität rekonstruiert und ihn dann den im Anwendungsbereich erfassten Bedarfskategorien zuordnet. In der Praxis wurden Verfahrensvolumina, stationäre und ambulante Besuche, Krankenhausbettenbestand und Belegungsmuster sowie Protokolle zur Infektionsprävention als Ankerpunkte verwendet und dann in den erwarteten Verbrauch für wichtige Bedarfsgruppen übersetzt (mit Anpassungen für regionale Beschaffungspraktiken).

Nachdem die oberste Ebene stand, wurden selektive Bottom-up-Prüfungen durchgeführt, um die Gesamtsummen realistisch zu halten, wie etwa Stichproben von Lieferantenumsätzen, Kanaldiskussionen zum Mix und ein Ansatz aus Volumen mal durchschnittlichem Verkaufspreis für einige stark genutzte Kategorien mit häufiger Nachbeschaffung. Wenn Lücken auf Länderebene auftraten, wurden diese mit Proxy-Indikatoren wie Trends bei öffentlichen Ausgaben, Wachstum der Krankenhausinfrastruktur und handelsbasierten Verfügbarkeitssignalen behandelt und anschließend durch Interview-Feedback normalisiert. Für die Prognose wurde eine Szenarioanalyse rund um Annahmen zu Nutzung und Preisen verwendet, unterstützt durch Expertenerwartungen zur Normalisierung elektiver Eingriffe, ausschreibungsgetriebenem Preisdruck und der Einführung höherwertiger Infektionskontroll-Verbrauchsmaterialien, und das Ergebnis wurde mit der Gesamttrajektorie von 2026 bis 2031 in Einklang gebracht.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit die Marktsummen nicht von einem einzigen Datenstrom abhängen. Die Modellergebnisse werden mit unabhängigen Signalen wie Trends bei der Krankenhausaktivität, Handelsbewegungen für relevante Bedarfsgruppen und öffentlich sichtbaren Beschaffungsmustern verglichen, und dann werden die größten Abweichungen vor der Freigabe überprüft und korrigiert.

Eine zweite Analystenprüfung wird durchgeführt, um Formeln, Einheitenkonsistenz, Zeitpunkt der Währungsumrechnung und etwaige Ausreißer bei den Wachstumsraten nach Region und Kategorie zu überprüfen. Wenn sich eine wichtige Annahme ändert, etwa eine wesentliche Veränderung der Verfahrensvolumina oder ein Preisschock bei stark genutzten Einwegprodukten, kontaktieren wir die Quellen erneut, um Richtung und praktische Größenordnung zu bestätigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, und ein abschließender Durchgang vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den globalen Markt für Krankenhausbedarf mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Krankenhausbedarf können weit voneinander abweichen, da jeder Herausgeber die Grenze unterschiedlich zieht, was als Bedarfsartikel zählt, und weil Inputs wie Nutzung, Preisgestaltung und Zeitpunkt der Währungsumrechnung nicht einheitlich behandelt werden. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf breite Gesundheitsausgaben stützt und eine andere stärker auf Krankenhausaktivität und Nachbeschaffungsverhalten.

Einige externe Schätzungen fassen Krankenhausausrüstung in denselben Topf oder verwenden eine engere Definition, die überwiegend eine Teilmenge von Verbrauchsmaterialien erfasst. Bei Mordor Intelligence ist die Gesamtsumme an den krankenhausgetriebenen Verbrauch über die einbezogenen Bedarfskategorien gekoppelt und wird von breiteren, ausrüstungsintensiven Gruppierungen getrennt gehalten, sodass der Nachfragepool mit routinemäßigen Beschaffungs- und Nutzungssignalen verknüpft bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 153,33 Milliarden USD (2025) | |

| Globaler Publisher A | 189,42 Milliarden USD (2025) | Diese Zahl wird für einen kombinierten Anwendungsbereich aus Krankenhausausrüstung und -bedarf angegeben, der höherwertige Ausrüstungskategorien einbeziehen kann und die Gesamtsumme über den routinemäßigen, an Nachbeschaffungszyklen gebundenen Bedarf hinaus anhebt. |

| Branchenpublisher B | 31,90 Milliarden USD (2025) | Diese Schätzung scheint ein engeres Produktsortiment zu verwenden, das ausgewählte Verbrauchsmaterialien betont, sodass große Teile des breiteren Sortiments an Krankenhausbedarf in der angegebenen Summe nicht vollständig erfasst sind. |

Zusammengenommen resultiert die Spannbreite hauptsächlich daraus, was einbezogen wird und wie die Nachfrage rekonstruiert wird, nicht aus Rechenfehlern. Indem der Anwendungsbereich an das Beschaffungsverhalten der Krankenhäuser angepasst, Volumina und Preisspannen durch Interviews überprüft und die Gesamtsummen anschließend mit unabhängigen Signalen einem Stresstest unterzogen werden, bleibt die resultierende Marktgröße für die Planung transparent und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Krankenhausbedarf derzeit?

Die Marktgröße für Krankenhausbedarf beträgt im Jahr 2026 USD 159,44 Milliarden und wird bis 2031 voraussichtlich USD 193,94 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Sterilisations- und Desinfektionsgeräte expandieren mit einem CAGR von 10,42 % aufgrund intensivierter Investitionen in die Infektionskontrolle.

Warum sind ambulante chirurgische Zentren für Lieferanten wichtig?

Ambulante chirurgische Zentren werden voraussichtlich mit einem CAGR von 6,45 % wachsen und schaffen Nachfrage nach kompakten, hochdurchsatzfähigen Sets, die sich von traditionellen Krankenhauspräferenzen unterscheiden.

Wie beeinflussen Nachhaltigkeitsbedenken die Beschaffung?

Krankenhäuser bewerten Einwegartikel zunehmend nach Recyclingfähigkeit und CO₂-Fußabdruck, was Chancen für ökologisch gestaltete Produkte mit validierten Lebenszyklusmetriken eröffnet.

Welche Rolle spielt Technologie bei modernem Krankenhausbedarf?

RFID-fähige Schränke und KI-gestützte Analysen integrieren sich in elektronische Patientenakten, um Lagerbestände zu optimieren, Abfall zu reduzieren und das Compliance-Berichtswesen zu stärken, was technologieaffinen Lieferanten einen Wettbewerbsvorteil verschafft.

Seite zuletzt aktualisiert am: