Marktgröße und Marktanteil für Laborgeräte und Einwegartikel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.73 Milliarden US-Dollar |

| Marktgröße (2031) | 58.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.64% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laborgeräte und Einwegartikel von Mordor Intelligence

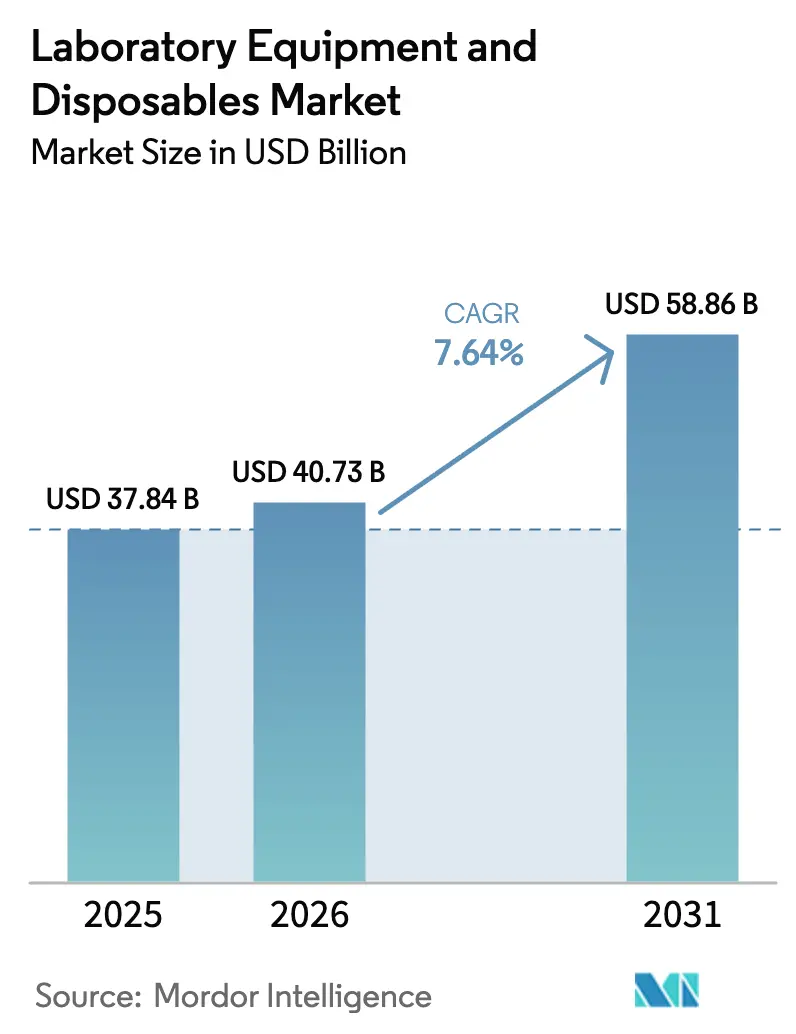

Die Marktgröße für Laborgeräte und Einwegartikel wird für 2025 auf 37,84 Milliarden USD, für 2026 auf 40,73 Milliarden USD geschätzt und soll bis 2031 58,86 Milliarden USD erreichen, mit einer CAGR von 7,64 % von 2026 bis 2031.

Im Jahr 2024 werden führende Pharmaunternehmen voraussichtlich rund 190 Milliarden USD für biopharmazeutische Forschung und Entwicklung aufwenden. Diese erhebliche Investition treibt eine starke Nachfrage nach Analyseinstrumenten an, da Unternehmen beschleunigte Entdeckungszeiträume priorisieren. Gleichzeitig erweitern Krankenhäuser und Referenzlaboratorien ihre Testkapazitäten, angetrieben durch die globale Last nicht übertragbarer Krankheiten, die jährlich 41 Millionen Todesfälle verursachen. Dieser Trend fördert die verstärkte Einführung automatisierter Systeme für Chemie-, Hämatologie- und Molekulartests. Darüber hinaus verkürzen Fortschritte in der Automatisierung und bei Einwegtechnologien die Geräteaustauschzyklen und steigern die Nachfrage nach Verbrauchsmaterialien. Öffentliche Netto-Null-Mandate beschleunigen zudem die Bereitschaft der Lieferanten, kohlenstoffarme Betriebsweisen nachzuweisen und wirksame Rücknahmeprogramme einzuführen. Obwohl kurzfristige Druckfaktoren auf Kunststoffmargen und verlängerte regulatorische Zeitpläne für neue Diagnoseplattformen das Wachstum dämpfen könnten, wird erwartet, dass diese Faktoren den allgemeinen Expansionstrend nicht behindern werden.

Wichtigste Erkenntnisse des Berichts

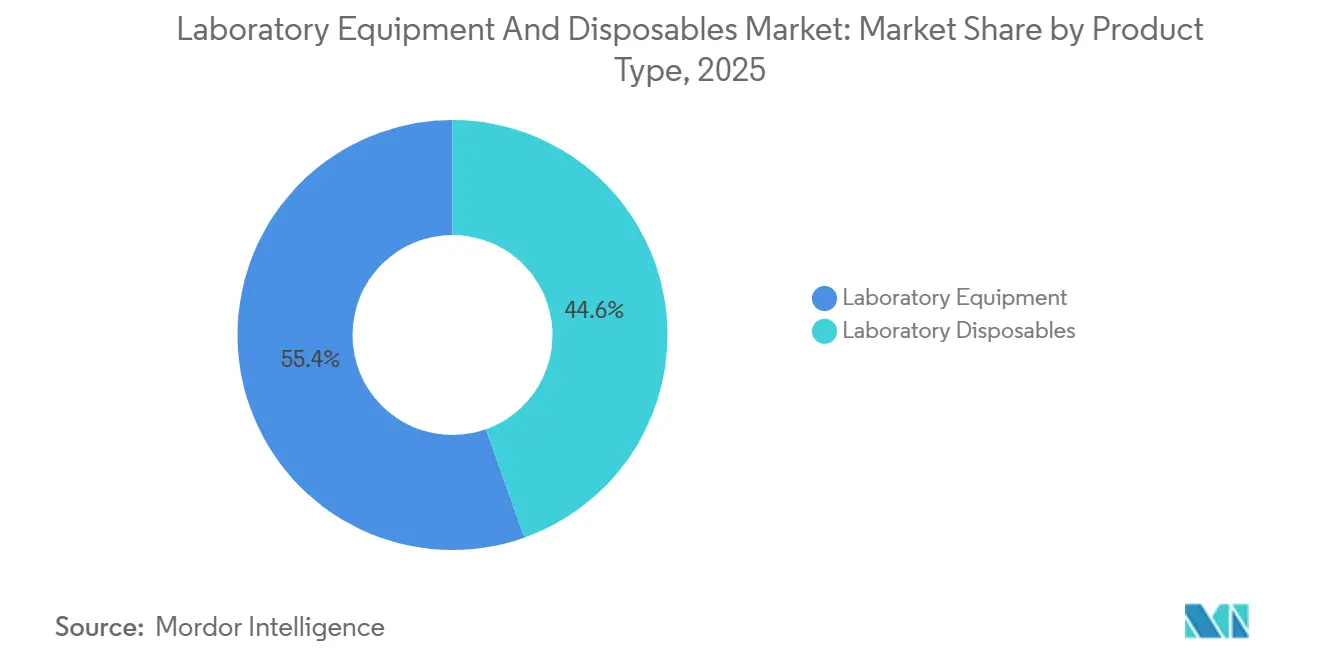

- Nach Produkttyp entfielen im Jahr 2025 55,43 % des Umsatzes auf Laborgeräte, während Einwegartikel bis 2031 voraussichtlich mit einer CAGR von 9,54 % wachsen werden.

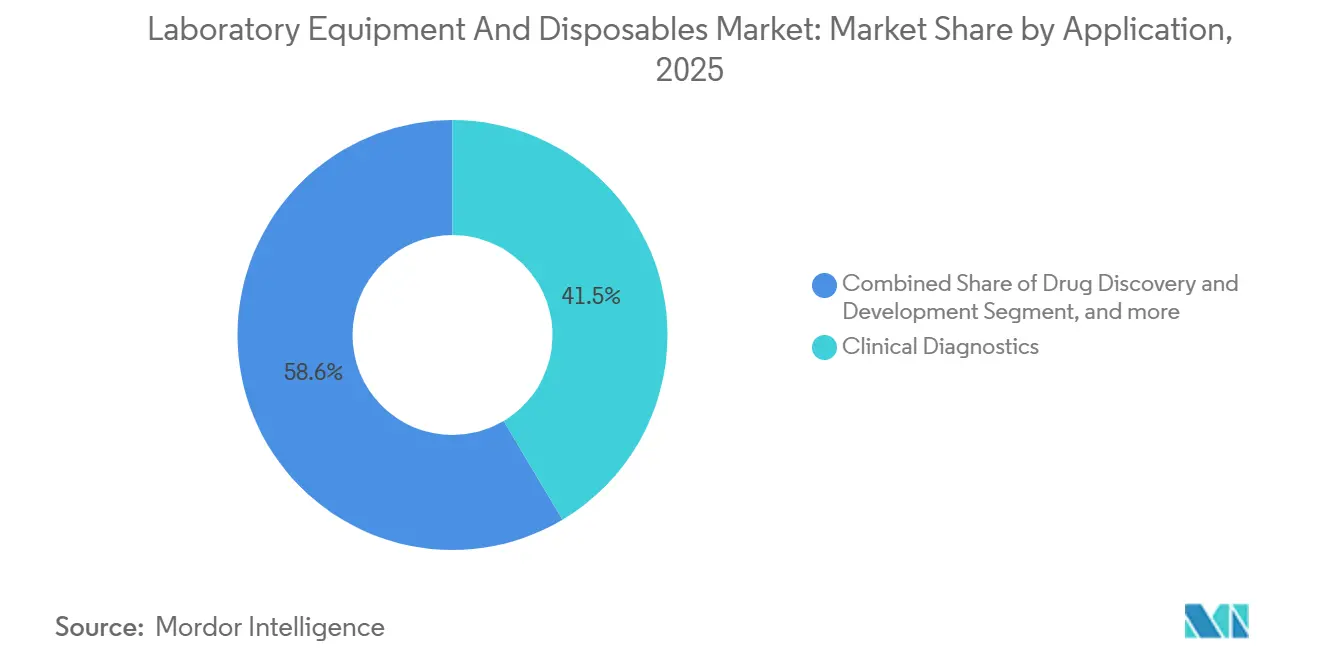

- Nach Anwendung führte die klinische Diagnostik im Jahr 2025 mit einem Marktanteil von 41,45 % am Markt für Laborgeräte und Einwegartikel, während Genomik und Proteomik bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 46,54 % der Ausgaben auf Krankenhäuser und Kliniken, während Auftragsforschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 10,43 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 42,65 % des Umsatzes auf Nordamerika; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,54 % für 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Laborgeräte und Einwegartikel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende biopharmazeutische Forschungs- und Entwicklungsbudgets | +1.8% | Nordamerika, Europa, expandierender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Krankheiten als Treiber der Diagnosetestung | +1.5% | Weltweit, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Automatisierungs- und Hochdurchsatz-Laborsystemen | +1.3% | Nordamerika, Europa, aufstrebende Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Konvergenz der Labor-auf-Chip-Fertigung mit Einwegplattformen | +1.0% | Weltweit, am stärksten in Point-of-Care-Märkten | Langfristig (≥ 4 Jahre) |

| Staatliche Netto-Null-Beschaffungsmandate für Laborinfrastruktur | +0.7% | Europa, Nordamerika, frühe Asien-Pazifik-Anwender | Langfristig (≥ 4 Jahre) |

| Venture-finanzierte offene Labnetzwerke beschleunigen den Geräteumschlag | +0.6% | Nordamerika, europäische Innovationscluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende biopharmazeutische Forschungs- und Entwicklungsbudgets

Pharmahersteller stehen vor einer kollektiven Patentablaufklippe, die bis 2027 Umsätze in Höhe von 150 Milliarden USD bedroht, was zu Rekordinvestitionen in Entdeckungs- und Prozessentwicklungslabore führt. Die Branchenausgaben für Forschung und Entwicklung stiegen 2024 auf rund 288 Milliarden USD, wobei Merck, Johnson & Johnson und Roche jeweils mehr als 15 Milliarden USD einsetzten. Das Kapital fließt in Flüssigkeitshandhabungsroboter, UHPLC und Sequenzierung der nächsten Generation, die alle eine höhere Nachfrage nach Präzisionsinstrumenten begründen. Wachsende Pipelines für Zell- und Gentherapien erhöhen den Bedarf an Durchflusszytometern, digitaler PCR und geschlossenen Bioreaktorsystemen. Da Sponsoren schnellere IND-Einreichungen anstreben, modernisieren Laboratorien ihre Ausstattung, um Zykluszeiten zu verkürzen.

Zunehmende Prävalenz chronischer Krankheiten als Treiber der Diagnosetestung

Nicht übertragbare Erkrankungen sind für 74 % der weltweiten Sterblichkeit verantwortlich, angeführt von Herz-Kreislauf-Erkrankungen, Krebserkrankungen, Atemwegserkrankungen und Diabetes. Allein Diabetes wird bis 2045 voraussichtlich 783 Millionen Erwachsene betreffen und damit Bestellungen für HbA1c-Analysatoren und Laborkomponenten für die kontinuierliche Glukoseüberwachung aufrechterhalten[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2025," idf.org . Die Krebsinzidenz könnte bis 2050 35 Millionen Neuerkrankungen erreichen, was die Krankenhausnachfrage nach Immunhistochemie-Plattformen und Flüssigbiopsie-Workflows steigert. In den Vereinigten Staaten weisen 60 % der Erwachsenen mindestens eine chronische Erkrankung auf, wodurch Chemie- und Hämatologiesysteme vollständig ausgelastet bleiben. Große Kettenlaboratorien, insbesondere Quest Diagnostics und LabCorp, erzielten im dritten Quartal 2024 jeweils mehr als 2 Milliarden USD Umsatz, was den Rückenwind im Bereich Diagnosetestung unterstreicht.

Wachsende Einführung von Automatisierungs- und Hochdurchsatz-Laborsystemen

Laboratorien setzen Automatisierung ein, um dem Fachkräftemangel entgegenzuwirken und die Qualitätskontrolle zu verbessern. QIAGEN plant bis 2026 drei neue Probenvorbereitungsinstrumente, die seine QIAcube- und QIAsymphony-Linien ergänzen. Agilents ADS 2 und die Infinity III LC-Serie verbessern die Verdünnungsgenauigkeit und Geschwindigkeit in Qualitätskontrolllaboren. Die Partnerschaft von MilliporeSigma mit Opentrons integriert Open-Source-Robotik in Reagenzien-Workflows, während Bio-Rads Übernahme von Stilla Technologies im Jahr 2024 seine digitale PCR-Suite erweiterte. Solche Systeme verkürzen Durchlaufzeiten, steigern die Reproduzierbarkeit und speisen Laborinformationsmanagementsysteme für Echtzeitanalysen.

Konvergenz der Labor-auf-Chip-Fertigung mit Einwegplattformen

Das Vereinigte Königreich, die Vereinigten Staaten und die Europäische Union verankern nun Lebenszyklusemissionskriterien in öffentlichen Ausschreibungen für Laborgeräte. Lieferanten müssen CO2-Fußabdrücke dokumentieren, die Rücknahme gebrauchter Verbrauchsmaterialien anbieten und den Energieverbrauch senken. Thermo Fisher und Sartorius verpflichten sich zur operativen CO2-Neutralität bis 2030 und richten sich damit an diesen Mandaten aus. Lieferanten ohne Nachrüstmöglichkeiten riskieren den Ausschluss von lukrativen Regierungsaufträgen, was die Konsolidierung im Bereich Einwegartikel beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für medizinische Polymere und Spezialharze | -0.9% | Weltweit, akut in Regionen, die auf asiatische Polymerimporte angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Langwierige Validierungs- und Zertifizierungszyklen für neue Instrumentenplattformen | -0.6% | Weltweit, insbesondere Europa unter IVD-R und Nordamerika unter FDA | Mittelfristig (2–4 Jahre) |

| Aufkommende Kreislaufwirtschaftsvorschriften zur Einschränkung von Einwegartikeln | -0.4% | Europa, Nordamerika, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mangel an fachübergreifend qualifiziertem Automatisierungs- und Datenwissenschaftspersonal | -0.3% | Weltweit, am ausgeprägtesten in aufstrebenden Forschungs- und Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für medizinische Polymere und Spezialharze

Medizinisches Polypropylen und Polyethylen verzeichneten Anfang 2025 dreistellige Preisschwankungen infolge von Versorgungsunterbrechungen, was die Margen für Hersteller von Pipettenspitzen und Zellkulturgefäßen unter Druck setzte[ 2]Britischer Kunststoffverband, "Polymer-Marktupdate Q1 2025," bpf.co.uk. Corning nannte die Harzvolatilität als Gegenwind für seinen Umsatz im Bereich Biowissenschaften von 1,2 Milliarden USD im dritten Quartal 2024, während Thermo Fisher den Kundenwiderstand gegen die Weitergabe von Preiserhöhungen einräumte. Kleinere Anbieter ohne langfristige Verträge müssen Preissprünge absorbieren oder Marktanteile an vertikal integrierte Wettbewerber abgeben. Der Trend zu recycelten oder biologisch abbaubaren Kunststoffen, obwohl ökologisch positiv, bringt Kostenaufschläge mit sich, die viele Laboratorien noch zögern zu zahlen.

Langwierige Validierungs- und Zertifizierungszyklen für neue Instrumentenplattformen

Die Erlangung der FDA 510(k)-Zulassung dauert 3–12 Monate, während PMA-Genehmigungen für Hochrisiko-Diagnostika bis zu 3 Jahre in Anspruch nehmen können[3]US-amerikanische Behörde für Lebensmittel- und Arzneimittel, "Prämarkt-Genehmigungsverfahren (PMA)," fda.gov. Die europäische IVD-R erfordert Benannte-Stelle-Prüfungen auch für Geräte mit mittlerem Risiko, was die Zeitpläne weiter verlängert. Die ISO-13485-Qualitätssystemzertifizierung fügt Dokumentations- und Prüfungsaufwand hinzu und veranlasst Innovatoren zu inkrementellen statt disruptiven Upgrades. Illuminas NovaSeq X durchlief mehrjährige globale Validierungen vor seiner kommerziellen Markteinführung 2024, was die Kapital- und Zeitbarrieren unterstreicht, mit denen selbst die bestfinanzierten Akteure konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegartikel übertreffen Geräte bei der Einführung von Einweglösungen

Einwegartikel sind auf dem Weg, das traditionelle Hardware-Wachstum zu übertreffen und wachsen bis 2031 mit einer CAGR von 9,54 %, obwohl Geräte im Jahr 2025 noch 55,43 % des Umsatzes ausmachten. Der Wandel spiegelt den Übergang der Biopharmabranche zu Einwegbioreaktoren wider, die den Reinigungsvalidierungsaufwand und das Kreuzkontaminationsrisiko reduzieren. Analyseinstrumente, insbesondere LC-MS und ICP-MS, verankern weiterhin die Kapitalbudgets, wobei Waters und Agilent pharmazeutische Qualitätskontrollverträge sichern. Allgemeine Laborausstattungen – Zentrifugen, Inkubatoren, Sicherheitswerkbänke – verzeichnen verlängerte Austauschzyklen, da Krankenhäuser Kapitalbudgets durch Servicevereinbarungen strecken.

Kunststoffwaren und Glaswaren dominieren den Verbrauchsmaterialkorb, wobei Corning und Thermo Fisher Zellkultur-, Filtrations- und allgemeine Laborbedürfnisse bedienen. Filtrationsmedien für die Reinigung monoklonaler Antikörper stützen die Bestellungen bei MilliporeSigma und Sartorius. Reinraum-Einwegartikel, von Handschuhen bis hin zu steriler Schutzkleidung, steigen im Gleichschritt mit der GMP-Durchsetzung. Aufkommende Labor-auf-Chip-Diagnostika integrieren Reagenzien in Einwegkartuschen und schaffen damit Zusatznachfrage bei Unternehmen wie Abbott und Roche Diagnostics.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Genomik und Proteomik steigen durch Präzisionsmedizin

Die klinische Diagnostik machte im Jahr 2025 41,45 % des Umsatzes aus und profitierte von großen installierten Basen an Chemie- und Immunoassay-Analysatoren. Genomik und Proteomik sind die am schnellsten wachsenden Bereiche mit einer prognostizierten CAGR von 9,76 %, unterstützt durch Illuminas NovaSeq X und Brukers Timstof-Plattformen, die die Kosten pro Probe für Gesamtgenom- und Proteomik-Screens senken. Labore für die Arzneimittelentdeckung investieren weiterhin in automatisierte Flüssigkeitshandhabungsgeräte und Hochinhalt-Imager, da die gesamten Branchenausgaben für Forschung und Entwicklung 2024 288 Milliarden USD erreichten.

Akademische Budgets bleiben angespannt, was die Abhängigkeit von gemeinsamen Kerneinrichtungen und offenen Zugangszentren wie LabCentral erhöht. Industrie- und Umweltlabore setzen GC-MS und ICP-MS ein, um ISO-17025-Anforderungen für Schadstofftests zu erfüllen, während klinische Labore Massenspektrometrie-Workflows durch Partnerschaften wie die Allianz von LabCorp mit Roche einführen. Einzelzell-Multi-Omics- und räumliche Transkriptomik-Plattformen von 10x Genomics und Bio-Rad versprechen integrierte End-to-End-Lösungen, die die Ausgaben weiter ankurbeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Auftragsforschungsorganisationen beschleunigen sich durch Outsourcing-Welle

Krankenhäuser und Kliniken absorbierten im Jahr 2025 46,54 % der Ausgaben, doch Auftragsforschungsorganisationen sind mit einer CAGR von 10,43 % auf Wachstumskurs, da Sponsoren variable Kostenmodelle anstreben. Charles River verzeichnete im dritten Quartal 2024 einen Umsatz von 1,02 Milliarden USD, was die Nachfrage nach Entdeckungs- und Sicherheitslaboren widerspiegelt, während IQVIA einen Jahresumsatz von bis zu 15,6 Milliarden USD über klinische Dienstleistungen prognostizierte. Große Pharmaunternehmen unterhalten zentrale Entdeckungslabore, lagern jedoch Spätphasenarbeiten an Auftragsforschungsorganisationen aus, um Kapital zu schonen.

Universitäten und staatliche Institute sind auf NIH- und EU-Horizon-Finanzierungszyklen angewiesen, was viele dazu veranlasst, Modelle mit gemeinsamen Ressourcen einzuführen, die alle 3 bis 5 Jahre einen Gerätewechsel erfordern. Offene Zugangsnetzwerke senken zudem die Einstiegshürden für Start-ups und schaffen eine vorhersehbare Erneuerungsnachfrage. Referenzlaboratorien wie Quest und LabCorp kombinieren Routine- und Spezialtests und investieren stark in Sequenzierung der nächsten Generation und Durchflusszytometrie, um margenstarke Tests zu erschließen und CLIA- oder ISO-15189-Qualitätsmandate zu erfüllen.

Geografische Analyse

Nordamerika erwirtschaftete 42,65 % des Umsatzes im Jahr 2025, gestützt durch dichte Biopharma-Cluster in Boston, San Francisco und Research Triangle Park. NIH-Mittel von 47 Milliarden USD im Haushaltsjahr 2024 und Risikokapitalzuflüsse von über 20 Milliarden USD halten den Markt für Laborgeräte und Einwegartikel lebendig. Thermo Fisher meldete im dritten Quartal 2024 einen Umsatz von 10,6 Milliarden USD, wobei Nordamerika die führende Region war. Strenge FDA- und CLIA-Aufsicht erhöht die Nachfrage nach konformen Plattformen, während Krankenhaus-Referenzlabore Sequenzierung der nächsten Generation und Massenspektrometrie einsetzen, um Initiativen zur personalisierten Medizin zu unterstützen.

Asien-Pazifik soll mit einer CAGR von 8,54 % wachsen, angetrieben durch Chinas CDMO-Ausbau, Indiens aufstrebende Diagnoseketten und Japans Exporte von Präzisionsinstrumenten. WuXi AppTec und WuXi Biologics errichten Anlagen im Milliarden-Dollar-Bereich, die umfangreiche Chromatographie-, Filtrations- und Einweghardware erfordern. BGIs Sequenzierungszentren betreiben Tausende von Instrumenten, und Südkoreas Ausbau der Zelltherapiekapazitäten treibt Bestellungen für geschlossene Bioreaktorsysteme an.

Europa behauptet eine bedeutende Position durch Deutschlands chemische Industrie, die Forschungsuniversitäten des Vereinigten Königreichs und Frankreichs öffentliche Gesundheitslabore. Strenge IVD-R- und MDR-Vorschriften begünstigen etablierte Lieferanten wie Roche Diagnostics, Siemens Healthineers und Danahers Beckman Coulter. NHS-Nachhaltigkeitsmandate fördern energieeffiziente Analysatoren und kreislauffähige Verbrauchsmaterialien. Andernorts bauen GCC-Staaten klinische Kapazitäten aus, Südafrika stärkt Labore für Infektionskrankheiten, und lateinamerikanische Märkte übernehmen Reagenzien-Mietmodelle, um Währungsvolatilität auszugleichen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Thermo Fisher, Danaher und Agilent nutzen integrierte Portfolios aus Instrumenten, Reagenzien und mehrjährigen Serviceverträgen, um die Kundenbindung zu vertiefen. Thermo Fishers Übernahme von PPD für 17,4 Milliarden USD signalisierte seine Ausweitung in die Auftragsforschung, während Danahers Cytiva- und Pall-Divisionen ihre Reichweite von der Entdeckung bis zur Bioproduktion ausdehnen. Waters, PerkinElmer und Bio-Rad verfolgen ergänzende Akquisitionen – wie Waters' Übernahme von Wyatt Technology im Jahr 2024 – um Fähigkeitslücken zu schließen.

Nischenanbieter konzentrieren sich auf Labor-auf-Chip-Mikrofluidik und Cloud-vernetzte Automatisierung. Venture-finanzierte LabCentral und BioLabs ersetzen Eigentum durch Zugang, erneuern Geräte alle paar Jahre und garantieren Anbietern Folgegeschäfte. Automatisierungsspezialisten Tecan und Hamilton integrieren Robotik mit Laborinformationsmanagementsystemen, um Fehlerquoten und Arbeitskosten zu senken. Die Einhaltung von ISO 13485 und 17025 bleibt kostspielig, was die Vorteile etablierter Anbieter stärkt und Disruption verlangsamt.

Marktführer für Laborgeräte und Einwegartikel

Agilent Technologies Inc.

Bio-Rad Laboratories

Bruker Corporation

Sartorius AG

PerkinElmer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: INTCO Medical, einer der weltweit führenden Hersteller von Einweghandschuhen, brachte sein exklusives patentiertes Produkt Syntex Synthetische Einweg-Latexhandschuhe auf den Markt. Syntex überschreitet die Grenzen von Naturlatex und definiert Handschuhqualität, Sicherheit und Leistung neu.

- April 2025: Syntegon brachte eine neue Abfüllmaschine für gebrauchsfertige (RTU) Nestspritzen auf den Markt.

- Januar 2025: Dynarex Corporation, eines der führenden Unternehmen für medizinische Versorgungsgüter, brachte LabChoice auf den Markt, eine dynamische neue Linie von Laborprodukten, die entwickelt wurde, um den sich wandelnden Anforderungen einer Vielzahl von Branchen gerecht zu werden, darunter Gesundheitswesen, Bildung, Forschung, Lebensmittel und Getränke sowie andere Bereiche, die Präzisionswerkzeuge erfordern.

Umfang des globalen Marktberichts für Laborgeräte und Einwegartikel

Gemäß dem Umfang des Berichts bezieht sich Laborgeräte auf die verschiedenen Werkzeuge und Instrumente, die Wissenschaftler in einem Labor verwenden. Dazu gehören Glaswaren, Werkzeuge und Laborinstrumente zum Sammeln, Verarbeiten und Aufbewahren von Proben. Einwegartikel wie Handschuhe und Masken sind Einwegprodukte, die der Bequemlichkeit bei der Feldarbeit dienen.

Der Markt für Laborgeräte und Einwegartikel ist segmentiert nach Produkttyp (Laborgeräte und Laboreinwegartikel), Anwendung (Klinische Diagnostik, Arzneimittelentdeckung und -entwicklung, Genomik und Proteomik, Akademische Forschung und Forschung sowie Industrie- und Umwelttests), Endnutzer (Krankenhäuser und Kliniken, Pharma- und Biotechnologieunternehmen, Akademische und Forschungsinstitute sowie Auftragsforschungsorganisationen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Laborgeräte | Analyseinstrumente | Spektroskopiegeräte |

| Chromatographiesysteme | ||

| Mikroskope und Bildgebungssysteme | ||

| Sonstige Instrumente | ||

| Allgemeine Laborausstattung | Zentrifugen und Separatoren | |

| Inkubatoren und Öfen | ||

| Autoklaven und Sterilisatoren | ||

| Sonstige Geräte | ||

| Laboreinwegartikel | Kunststoffwaren und Glaswaren | Pipetten und Spitzen |

| Petrischalen | ||

| Test- und Kulturröhrchen | ||

| Sonstige | ||

| Filtrations- und Trennungszubehör | Membranfilter | |

| Spritzen- und Vakuumfilter | ||

| Zentrifugalfilter | ||

| Reinraum-Verbrauchsmaterialien | Handschuhe | |

| Schutzkleidung und Masken | ||

| Tücher und Wattestäbchen | ||

| Klinische Diagnostik |

| Arzneimittelentdeckung und -entwicklung |

| Genomik und Proteomik |

| Akademische Forschung und Forschung |

| Industrie- und Umwelttests |

| Krankenhäuser und Kliniken |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Laborgeräte | Analyseinstrumente | Spektroskopiegeräte |

| Chromatographiesysteme | |||

| Mikroskope und Bildgebungssysteme | |||

| Sonstige Instrumente | |||

| Allgemeine Laborausstattung | Zentrifugen und Separatoren | ||

| Inkubatoren und Öfen | |||

| Autoklaven und Sterilisatoren | |||

| Sonstige Geräte | |||

| Laboreinwegartikel | Kunststoffwaren und Glaswaren | Pipetten und Spitzen | |

| Petrischalen | |||

| Test- und Kulturröhrchen | |||

| Sonstige | |||

| Filtrations- und Trennungszubehör | Membranfilter | ||

| Spritzen- und Vakuumfilter | |||

| Zentrifugalfilter | |||

| Reinraum-Verbrauchsmaterialien | Handschuhe | ||

| Schutzkleidung und Masken | |||

| Tücher und Wattestäbchen | |||

| Nach Anwendung | Klinische Diagnostik | ||

| Arzneimittelentdeckung und -entwicklung | |||

| Genomik und Proteomik | |||

| Akademische Forschung und Forschung | |||

| Industrie- und Umwelttests | |||

| Nach Endnutzer | Krankenhäuser und Kliniken | ||

| Pharma- und Biotechnologieunternehmen | |||

| Akademische und Forschungsinstitute | |||

| Auftragsforschungsorganisationen | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | GCC | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Laborgeräte und Einwegartikel im Jahr 2031?

Es wird prognostiziert, dass er 58,86 Milliarden USD erreicht, mit einer CAGR von 7,64 % zwischen 2026 und 2031.

Welche Produktkategorie wächst am schnellsten?

Einwegartikel führen das Wachstum an, angetrieben durch die Einführung von Einwegbioreaktoren, und sollen bis 2031 eine CAGR von 9,54 % erreichen.

Warum verzeichnen Genomik und Proteomik in Laboratorien eine rasche Verbreitung?

Plattformen mit höherem Durchsatz wie Illuminas NovaSeq X und Brukers Timstof senken die Kosten pro Probe und steigern die Nachfrage nach Sequenzierungs- und Proteomik-Workflows.

Wie wirken sich Nachhaltigkeitsmandate auf Kaufentscheidungen aus?

Staatliche Netto-Null-Beschaffungsrahmen begünstigen energieeffiziente Instrumente und recycelbare Verbrauchsmaterialien und beeinflussen die Lieferantenauswahl in Europa und Nordamerika.

Welches Endnutzersegment wächst am schnellsten?

Auftragsforschungsorganisationen sollen mit einer CAGR von 10,43 % wachsen, da pharmazeutische Sponsoren präklinische und klinische Laborarbeiten auslagern.

Seite zuletzt aktualisiert am: