Marktgröße und Marktanteil für Laborfiltration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

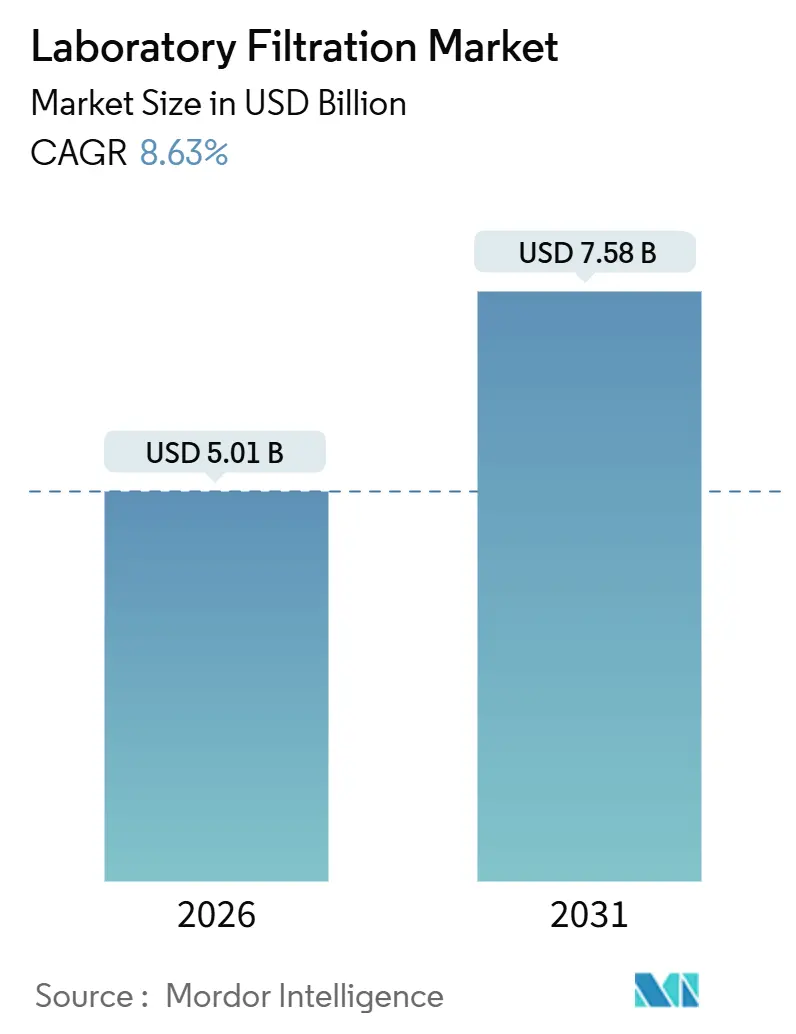

| Marktgröße (2026) | 5.01 Milliarden US-Dollar |

| Marktgröße (2031) | 7.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laborfiltration von Mordor Intelligence

Die Größe des Marktes für Laborfiltration wird im Jahr 2026 auf 5,01 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,63 % im Prognosezeitraum (2026–2031) einen Wert von 7,58 Milliarden USD erreichen.

Die Skalierung von Zell- und Gentherapien ersetzt Edelstahlkreisläufe durch Einwegkapseln, die das Kreuzkontaminationsrisiko und den Validierungsaufwand reduzieren. Gleichzeitig treibt der Biopharma-F&E-Aufwand Auftragslabore dazu an, jährliche Medienverträge abzuschließen und so die Nachfrage zu stabilisieren. Miniaturisierte Hochdurchsatz-Screening-Anlagen steigern den Zubehörverbrauch, da jede 96-Well-Platte diskrete 0,2-µm-Filter enthält, was die Verbindungen zwischen Filtrationslieferanten und Instrumenten-OEMs stärkt. Virale Sicherheitsvorschriften erfordern nun orthogonale Barrieren, sodass Hersteller monoklonaler Antikörper 20-nm-Nanofiltrationsstufen einbauen, die den Verbrauchswert pro Charge erhöhen und die Einhaltung von Vorschriften zu einem klaren Umsatzbeschleuniger machen. Der Wettbewerb begünstigt vertikal integrierte Anbieter, die in der Lage sind, Membranen zu gießen, sterile Kapseln zu montieren und innerhalb von 48 Stunden zu liefern; dennoch bestehen Marktlücken bei Geräten im Nanoliter-Maßstab und hybriden Keramik-Polymer-Medien, die aggressiver Reinigung standhalten, was den Markt für Laborfiltration für Nischeninnovatoren offen hält.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Filtrationsmedien im Jahr 2025 mit einem Umsatzanteil von 57,31 %, während Filtrationszubehör bis 2031 voraussichtlich mit einer CAGR von 10,92 % wachsen wird.

- Nach Technik entfiel im Jahr 2025 ein Anteil von 39,68 % am Markt für Laborfiltration auf die Mikrofiltration, während Nanofiltration und Umkehrosmose bis 2031 voraussichtlich mit einer CAGR von 9,54 % wachsen werden.

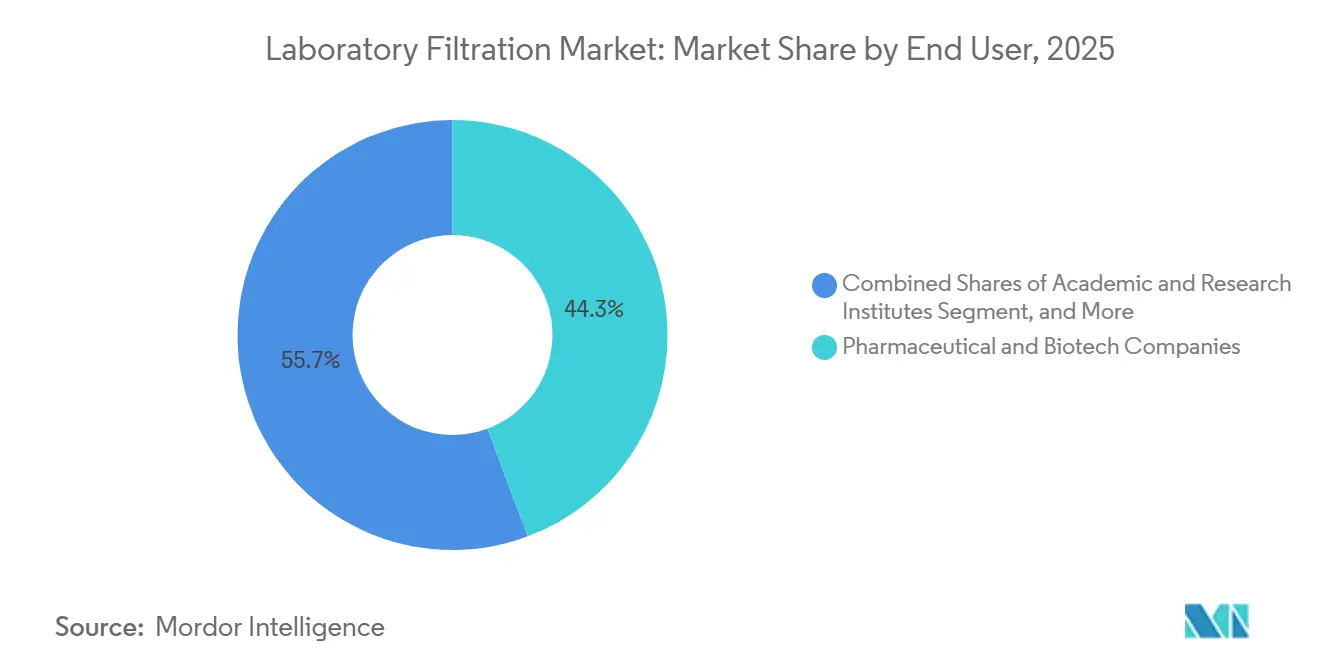

- Nach Endnutzer hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 44,26 %, während akademische und Forschungseinrichtungen im Prognosezeitraum mit einer CAGR von 12,51 % wachsen.

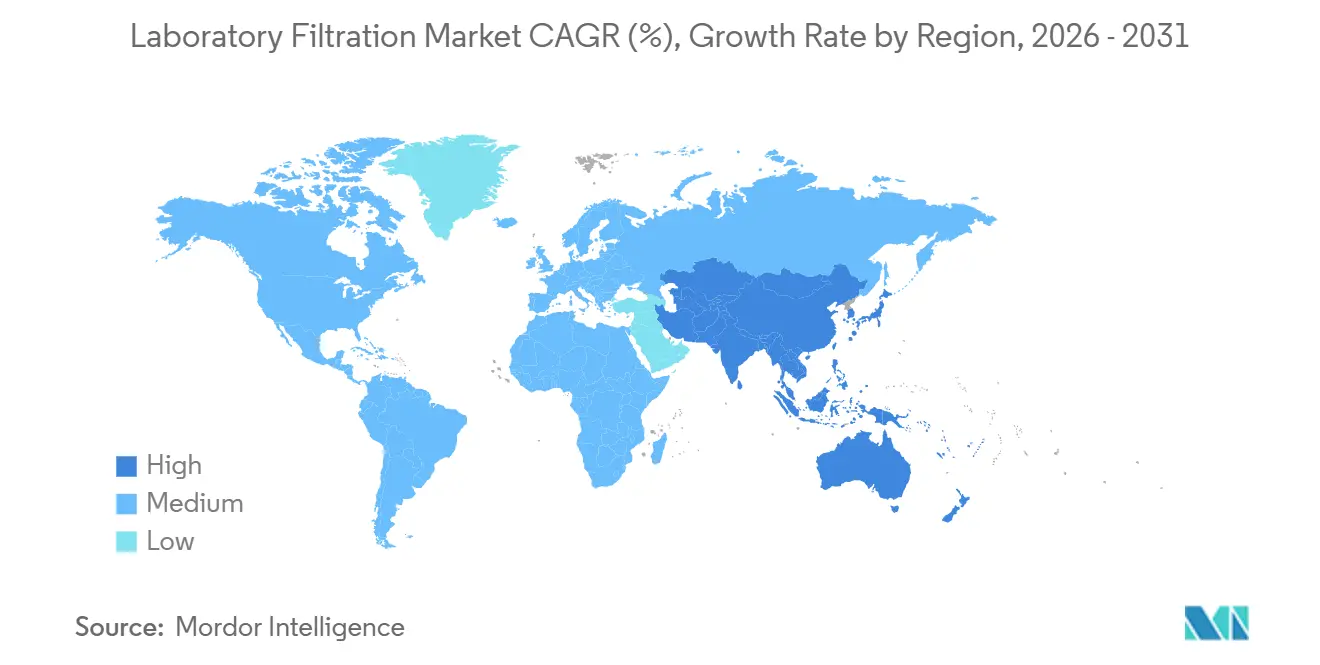

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,24 %, während die Region Asien-Pazifik bis 2031 eine CAGR von 11,63 % verzeichnen dürfte, da China und Indien Dutzende von Biosimilar-Anlagen lizenzieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Laborfiltration

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Biopharma-F&E-Ausgaben | +2.3% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der Zell- und Gentherapieproduktion | +2.1% | Nordamerika, Europa, Asien-Pazifik (China, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Einweg-Filtrationsbaugruppen | +1.8% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Miniaturisiertes Hochdurchsatz-Screening treibt die Nachfrage nach Mikrofiltration | +1.4% | Nordamerika, Europa, Forschungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von CROs und CDMOs fördert kosteneffiziente Filtrationsbaugruppen | +1.6% | Asien-Pazifik als Kern, Ausweitung auf Lateinamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Laborfiltration | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Biopharma-F&E-Ausgaben

Die globalen pharmazeutischen F&E-Ausgaben erreichten im Jahr 2025 244 Milliarden USD, ein Anstieg von 7,5 % gegenüber dem Vorjahr, wobei Biologika 62 % dieser Ausgaben ausmachten.[1]Pharmaceutical Research and Manufacturers of America, „Biopharmaceutical Research Industry Profile 2025”, phrma.org Jede Einreichung eines neuen Prüfpräparats löst nun 15–20 Sterilisierungs- und Virusklärungsvalidierungsläufe aus, was einer Membranfläche von drei bis fünf Produktionschargen entspricht. Auftragslabore verzeichneten einen Anstieg des Probendurchsatzes für Stabilitätstests um 28 %, was Beschaffungsmanager dazu veranlasste, langfristige Vereinbarungen über Filtrationsmedien auszuhandeln, die Preis und Verfügbarkeit sichern. Die Regulierungsbehörden verfeinern weiterhin die Leitlinien zur Prozessvalidierung, was Sponsoren dazu veranlasst, Studien zu wiederholen, um sich entwickelnden Sterilitätsbenchmarks zu entsprechen, und so den Membranverbrauch aufrechtzuerhalten. Das Ergebnis ist eine dauerhafte Basis wiederkehrender Aufträge, die dem Markt für Laborfiltration hilft, makroökonomische Schwankungen zu überstehen.

Ausbau der Zell- und Gentherapieproduktion

Die Zahl der zugelassenen Zell- und Gentherapieprodukte stieg bis Ende 2025 auf 37, und 180 Programme rückten in Phase II/III vor, was die installierte Basis von GMP-Suiten für die Arbeit mit viralen Vektoren verdoppelte.[2]U.S. Food and Drug Administration, „Guidance for Industry: Sterile Drug Products Produced by Aseptic Processing”, fda.gov Die Reinigung von Lentiviren und AAV ist auf Tangentialflussfiltration angewiesen, wobei jeder 50-L-Bioreaktorlauf etwa 12 m² Hohlfasermembran verbraucht. Sartorius berichtete, dass der Anteil der Zelltherapiekunden am Bioprozessumsatz zwischen 2023 und 2025 von 11 % auf 19 % gestiegen ist, was unterstreicht, wie das Segment die Auftragsbücher umgestaltet.[3]Sartorius AG, „Investor Relations – Jahresberichte”, sartorius.com Die kommerzielle Skalierung wird bis 2028 eine Verzehnfachung der Filtrationskapazität erfordern, was CDMOs dazu zwingt, mehrere Lieferanten vorab zu qualifizieren. Anbieter, die Virusretentionsdaten für verschiedene Serotypen liefern können, genießen einen wachsenden Wettbewerbsvorteil im Markt für Laborfiltration.

Schnelle Einführung von Einweg-Filtrationsbaugruppen

Einwegsysteme machten im Jahr 2025 58 % der neuen Filtrationsinstallationen aus, gegenüber 41 % im Jahr 2022, da Betreiber die Reinigungsvalidierung eliminierten und die Durchlaufzeit von 18 Stunden auf unter 2 Stunden reduzierten. Die Cytiva-Einheit von Danaher meldete ein Wachstum von 34 % bei Einwegfiltrationen, fast das Dreifache des Tempos ihrer wiederverwendbaren Linie, was die Nachfrage aus kleinen, mehrproduktigen Kampagnen bestätigt. Obwohl die Verbrauchskosten pro Liter höher sind, amortisiert sich der Gesamtbetriebsaufwand unterhalb von 500 L, was die meisten klinischen und kommerziellen Nischenchargen abdeckt. Entsorgungsvorschriften bleiben ein Hindernis, aber Branchenkonsortien erproben Rücknahmeprogramme, die das Deponieaufkommen reduzieren und den Schwung für Einwegprodukte im Markt für Laborfiltration aufrechterhalten.

Miniaturisiertes Hochdurchsatz-Screening treibt die Nachfrage nach Mikrofiltration

Wirkstoffforschungsroboter verarbeiten heute 50.000 Verbindungen pro Woche, und jeder Well benötigt einen eigenen Filter, um Verschleppungen zu verhindern, was das Zubehörvolumen weit schneller vervielfacht als die Medienfläche. Die Einführung der Captiva Premium-Spritzenvorsatzfilter von Agilent im Jahr 2025 reduzierte die Ionenunterdrückung in LC-MS-Workflows um 18 % und zeigt, wie Leistungsdifferenzierung in ansonsten standardisierten Formaten Preisaufschläge erzielen kann. Akademische Kerneinrichtungen folgen dem Trend und beschaffen Mikrotiterplatten-Filtereinsätze zur Rationalisierung der Probenvorbereitung für die Metabolomik. Dieser Anstieg unterstützt den Zubehörboom im Markt für Laborfiltration und hilft, den Margendruck bei Standardkartuschen auszugleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei hochwertigen Membranpolymeren | -1.2% | Global, akut in den Polymerproduktionszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von Entsorgungsvorschriften für Einwegkunststoffe | -0.7% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Preisdruck durch Standardisierung von Spritzenvorsatzfiltern | -0.6% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende PFAS-Vorschriften schränken die Verwendung von PTFE-Filtern ein | -0.9% | Nordamerika und Europa, mögliche Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei hochwertigen Membranpolymeren

Polyvinylidenfluorid- und Polyethersulfon-Harze stammen von nur drei asiatischen Herstellern, sodass jede Störung die Vorlaufzeiten für fertige Rollen um 8 bis 12 Wochen verlängert. Ein Taifun legte im August 2025 eine PVDF-Anlage in Taiwan lahm, reduzierte die Verfügbarkeit um 18 % und trieb die Spotpreise für pharmazeutisches PES um 23 % in die Höhe. Große Anbieter sichern sich durch mehrjährige Abnahmeverträge ab, aber mittelgroße Montagebetriebe erleiden Zuteilungskürzungen, die die Margen belasten. Regulatorische Dossiers benennen spezifische Membranchemien, was Notfallsubstitutionen kostspielig macht. Vertikale Integration, wie die Übernahme eines PES-Compounders durch Sartorius im Jahr 2024, schützt die führenden Anbieter teilweise; Versorgungsschocks bleiben jedoch ein strukturelles Hemmnis für den Markt für Laborfiltration.

Kosten für die Einhaltung von Entsorgungsvorschriften für Einwegkunststoffe

Die Änderungen der europäischen Abfallrahmenrichtlinie und mehrere US-amerikanische Staatsgesetze erheben erweiterte Herstellerverantwortungsgebühren auf Einwegkunststoffe aus Biokunststoffen. Entsorgungskosten erhöhen die Kosten um 3–7 Cent pro Liter verarbeitetes Biologikum, was CDMOs dazu veranlasst, Wiederverwendungsoptionen in Betracht zu ziehen. Lieferanten begegnen dem mit Rücknahmeprogrammen, die verbrauchte Kapseln zur Energierückgewinnung pelletieren, aber die Logistik bleibt komplex. Bis harmonisierte Leitlinien vorliegen, werden Compliance-Ausgaben die kurzfristige Margenausweitung im Markt für Laborfiltration begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Medien dominieren, Zubehör wächst durch Automatisierung

Filtrationsmedien erzielten im Jahr 2025 einen Umsatzanteil von 57,31 % und unterstreichen damit die zentrale Bedeutung von Membranrollen, gefalteten Kartuschen und Kapselfiltern in jeder Phase der Bioprozessierung. Die Standardisierung von 0,22-µm-Scheiben komprimiert die Margen, sodass Lieferanten durch hydrophile Beschichtungen und geladene Schichten differenzieren, die Aufschläge von 20 % erzielen. Filtrationszubehör ist zwar wertmäßig kleiner, soll aber bis 2031 mit einer CAGR von 10,92 % wachsen, da Labore die Flüssigkeitshandhabung automatisieren. Ein einzelner Screening-Roboter kann 10.000 Spritzenvorsatzfilter pro Tag verarbeiten, was Zubehör zum am schnellsten wachsenden Segment des Marktes für Laborfiltration macht.

Medien bleiben führend, weil jede Biologika-Charge Quadratmeter an Membran verbraucht, aber Zubehör treibt nun das inkrementelle Gewinnwachstum. Die Bündelung von Präzisionsfiltern mit Pipettierdecks sichert Nachmarkterlöse und schreckt Drittanbieteralternativen ab. Filtrationsbaugruppen, zu denen Plug-and-Play-Kapseln und Tangentialfluss-Skids gehören, liegen zwischen den beiden Extremen und gewinnen bei CDMOs an Beliebtheit, die schnellen Technologietransfer gegenüber maßgeschneiderter Technik bevorzugen. Die Marktgröße für Filtrationsbaugruppen im Markt für Laborfiltration dürfte im Einklang mit der Einführung von Einwegprodukten steigen; das Wachstumstempo bleibt jedoch aufgrund längerer Einheitenersatzzyklen hinter dem Zubehörboom zurück.

Nach Technik: Mikrofiltration führt, Nanofiltration gewinnt durch virale Sicherheit

Die Mikrofiltration hielt im Jahr 2025 einen Technikeranteil von 39,68 % und spiegelt damit ihre Vielseitigkeit bei der Klärung von Erntegut und der Sicherstellung steriler Abfüllung wider. Standard-0,2-µm-Kapseln sind Standardprodukte, aber Anbieter integrieren nun Drucksensoren, die Echtzeitdaten in die Chargenprotokollsoftware einspeisen und die Marktgröße für Laborfiltration durch die Kombination von Hardware und Analytik steigern. Nanofiltrations- und Umkehrosmoseeinheiten sollen mit einer CAGR von 9,54 % wachsen, da Regulierungsbehörden zusätzliche Virusklärungsbarrieren fordern. Ein Einweg-Nanofilter für 1.500 USD, der ein Kontaminationsereignis im Wert von 50 Millionen USD verhindert, ist leicht zu verkaufen, sodass das Wertversprechen der Nanofiltration den Preis übersteigt.

Die Ultrafiltration verfolgt die Biologika-Produktion, konzentriert Proteine und tauscht Puffer aus, ihr Wachstum ist jedoch gleichmäßiger. Vakuum- und Tiefenfiltration dienen der Qualitätskontrolle kleiner Moleküle und Umweltlaboren, wo die Kostensensitivität die durchschnittlichen Verkaufspreise begrenzt. Hybridtechniken wie die Elektrofiltration liegen unter einem Anteil von 5 %, erzielen aber Premiumpreise, da sie die nachgelagerte Verarbeitung verkürzen. Der Marktanteilsmix im Markt für Laborfiltration wird sich in Richtung engporiger Lösungen verschieben, da die Kultur der viralen Sicherheit über monoklonale Antikörper hinaus auf Impfstoffe und Gentherapien ausgeweitet wird.

Nach Endnutzer: Pharmazeutische und biotechnologische Labore behalten die Führung

Pharmazeutische und biotechnologische Unternehmen erwirtschafteten im Jahr 2025 44,26 % des Umsatzes, da ein einzelner kommerzieller monoklonaler Antikörper jährlich Membranen im Wert von 3 Millionen USD verbrauchen kann. GMP-Vorschriften sichern wiederkehrende Aufträge, und Unternehmens-QA-Abteilungen schätzen Lieferanten, die Chargenrückverfolgbarkeit und Änderungskontrolltransparenz bieten. Akademische und Forschungseinrichtungen werden mit einer CAGR von 12,51 % wachsen, unterstützt durch ein Wachstum der NIH-Förderung für Labore für Infektionskrankheiten und synthetische Biologie um 31 % zwischen 2024 und 2025. Universitäre Kerneinrichtungen bevorzugen vorsterilisiertes Zubehör, das Autoklav-Warteschlangen umgeht, was mit der wachsenden Nachfrage nach Zubehör im Markt für Laborfiltration übereinstimmt.

Lebensmittel- und Getränketests sowie Umwelttests machen zusammen etwa 18 % des Wertes aus. EPA-Revisionen der Blei- und Kupferregel erhöhen das Wasserprüfvolumen, aber kommunale Budgets begrenzen die Ausgaben für Premium-Filter. Forensische und petrochemische Labore bilden einen bescheidenen „Sonstige”-Bereich und setzen Filtration nur ein, wenn Partikelzahlen die analytische Erkennung gefährden. Der Markt für Laborfiltration überspannt damit hochgewachsene akademische Nischen und stabile Industriesegmente, wobei die Pharmaindustrie die absolute Nachfrage weiterhin verankert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 36,24 %, gestützt durch mehr als 1.200 GMP-Suiten und das weltweit dichteste Cluster von Zelltherapieentwicklern. US-amerikanische CDMOs testen Membranen der nächsten Generation als Erste, sodass Lieferanten Pilotchargen an lokale Kunden liefern und den Status der Region als früher Anwender festigen. Kanadas Impfstoffinitiative leitet Fördermittel in Einweg-Pilotanlagen, was den Bedarf an Zubehör ausweitet.

Die Region Asien-Pazifik ist der Wachstumsmotor mit einer bis 2031 prognostizierten CAGR von 11,63 %. China lizenzierte 2024 47 Biosimilar-Anlagen, und Indien genehmigte 2025 29 Biologika-Einrichtungen, die auf Einweglinien standardisierten, um US-amerikanische FDA-Exportnormen zu erfüllen. Samsung Biologics und WuXi Biologics fügten über 400.000 L Kapazität hinzu und wählten Partner, die innerhalb von 48 Stunden liefern können. Japan rüstet Edelstahllinien mit hybriden Einwegmodulen nach, um Reinigungs- und Validierungsausfallzeiten zu reduzieren, was die Nachfrage nach Kapselfiltern ankurbelt.

Europa wächst stetig, angetrieben durch EMA-Leitlinien zur kontinuierlichen Herstellung, die den Bedarf an Inline-Filtration erhöhen. Deutschland und die Schweiz schwenken auf autologe CAR-T-Plattformen um, sodass jede Patientencharge dedizierte Filter benötigt, was die Ausgaben pro Charge um bis zu 50 % erhöht. Die Annäherung des Vereinigten Königreichs nach dem Brexit an EU-Standards erleichtert die Lieferanten-Compliance. Der Nahe Osten und Afrika sind heute kleiner, aber die Golfstaaten haben 2025 1 Milliarde USD für lokale Biopharma zugesagt und importieren Filtrationsbaugruppen, bis regionale Konversionsanlagen entstehen. Brasiliens und Argentiniens Südamerika treiben die Impfstoffselbstversorgung voran; Fiocruz eröffnete 2025 einen 50.000-L-Komplex mit Tangentialfluss-Einwegprodukten. In allen Regionen überspringen Greenfield-Anlagen direkt zu Einwegprodukten und beschleunigen die Einführung von Premium-Kapseln und Baugruppen im Markt für Laborfiltration.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Sartorius, Danaher (Cytiva & Pall), Merck KGaA, Thermo Fisher und Repligen – kontrollieren einen erheblichen Anteil des globalen Umsatzes und positionieren den Markt für Laborfiltration im mittleren Konzentrationsbereich. Vertikale Integration unterscheidet die Marktführer: Sartorius besitzt Membrangusslinien und Reinräume, die 48-Stunden-Lieferzeiten ermöglichen, während die Cytiva-Pall-Kombination von Danaher von der vorgelagerten Produktion bis zur Endabfüllung reicht und eine Beschaffung aus einer Hand ermöglicht. Merck integriert NFC-Tags in Filter, um die Chargenrückverfolgbarkeit zu automatisieren, und erzielt Aufschläge von 12–15 %, da QA-Teams digitale Chargenprotokolle einführen.

Marktlücken bestehen bei der Filtration im Nanoliter-Maßstab für Organ-on-Chip-Geräte, bei denen aktuelle Spritzenvorsatzfilter wertvolle Proben verschwenden. Hybride Keramik-Polymer-Membranen, die aggressiver Reinigung standhalten, sind ebenfalls attraktiv; mehrere MIT-lizenzierte Start-ups zielen auf diese Nische. Digitale Serviceerweiterungen differenzieren Herausforderer: Ein Cloud-basiertes Integritätstest-Dashboard reduzierte die Ausfallzeiten bei Pilotanwendern um 18 %. Nischenfirmen wie Porvair und GVS gedeihen, indem sie sich auf gesinterte Polymer-Tiefenfilter und Serum-Klärungsvorfilter konzentrieren – Produktlinien, die für globale Konzerne zu klein sind, um sie zu priorisieren.

Das Patenttempo ist lebhaft; das USPTO erteilte 2025 127 Filtrationspatente, wobei 34 % auf bindungsarme Oberflächen und 28 % auf Einweg-Integritätstests entfielen. Übernahmen gestalten die Landschaft ebenfalls um: Repligen erwarb im August 2025 Polymem, um Hohlfaserkapazitäten zu sichern, während Thermo Fisher seine Kapselanlage in Singapur erweiterte, um die Lieferzeiten für asiatische Kunden zu schützen. Der Markt für Laborfiltration balanciert daher Skaleneffekte mit Innovationsnischen und ermutigt sowohl Marktführer als auch Neueinsteiger zu investieren.

Marktführer im Bereich Laborfiltration

Merck KGaA

Danaher Corporation

Sartorius AG

GVS S.p.A

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Agilent Technologies veröffentlichte Captiva Premium-Spritzenvorsatzfilter mit extraktionsarmen PES-Membranen, die für LC-MS-Workflows validiert sind.

- Februar 2025: Porvair erhielt die ISO-13485-Zertifizierung für seine Vyon-Tiefenfilter und erweiterte damit den Zugang zu OEMs für Medizinprodukte.

- Januar 2025: Parker Hannifin brachte das Balston Nexus-Integritätstestmodul auf den Markt, das Diffusionstests in unter fünf Minuten mit Bluetooth-Datenexport durchführt.

- Dezember 2024: GVS erweiterte seinen Reinraum in Maine um 2.322 m², um die Produktion steriler Spritzenvorsatzfilter zu skalieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Laborfiltration als den Verkauf von Einweg- und Mehrwegmedien, Baugruppen und Zubehör, die zur Abtrennung von Partikeln aus Flüssigkeiten oder Gasen in Forschungs-, Qualitätskontroll- und Diagnostiklabors verwendet werden. Die Bewertung umfasst Einheiten, die an pharmazeutische, biotechnologische, akademische und klinische Einrichtungen geliefert werden, und wird in Form von Endverbraucherausgaben ausgedrückt. Laut Analysten von Mordor Intelligence beläuft sich der globale Markt im Jahr 2025 auf dieser Grundlage auf USD 4,70 Milliarden.

Ausschluss: Industrielle Prozessfilter, großvolumige Wasser- oder HLK-Kartuschen sowie Einweg-Bioprozesssysteme, die für die kommerzielle Fertigung verkauft werden, sind nicht Bestandteil des Rahmens.

Segmentierungsübersicht

- Nach Produkttyp

- Filtrationsmedien

- Filtrationsbaugruppen

- Filtrationszubehör

- Nach Technik

- Mikrofiltration

- Ultrafiltration

- Nanofiltration und Umkehrosmose

- Vakuum- und Tiefenfiltration

- Sonstige

- Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- Akademische und Forschungseinrichtungen

- Lebensmittel- und Getränketestlabore

- Umwelttestlabore

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und Kurzumfragen mit Laborleitern, Qualitätsbeauftragten bei CRO/CDMOs, Beschaffungsleitern in Biotech-Start-ups sowie regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum validierten die Nutzungsintensität, Austauschzyklen und aufkommende Medienpräferenzen. Diese Expertengespräche schlossen Lücken bei Rabattstrukturen und bestätigten die relative Akzeptanz von Nanofiltern gegenüber klassischen Mikrofiltrationsmembranen.

Desk Research

Zunächst kartierten wir das Universum der Labors durch die Auswertung offener Datensätze wie OECD Main Science & Technology Indicators, NIH RePORT und Eurostat-Tabellen zu F&E-Ausgaben. Anschließend glichen wir die Filterimportvolumina mit UN Comtrade und nationalen Zoll-Dashboards ab. Normungsdokumente von Gremien wie der US USP, dem Europäischen Arzneibuch und den WHO-Leitlinien klärten regulatorische Treiber hinter Technologiewechseln. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Konferenzberichte lieferten aktuelle Durchschnittsverkaufspreise und Kanalstrukturen. Kostenpflichtige Datenbanken wie D&B Hoovers für Unternehmensverkaufstrends und Dow Jones Factiva für aktuelle Deal-Nachrichten ergänzten die Tiefe. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche und proprietäre Referenzen unterstützten die Datenerhebung und -klärung.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit der Gesamtzahl der operativen Labors, wendet Penetrationsraten für jede Filtrationstechnik an und kombiniert diese Volumina mit regionsspezifischen ASPs, die anschließend durch selektive Bottom-up-Lieferantenkonsolidierungen einem Stresstest unterzogen werden. Zu den wichtigsten Eingabegrößen zählen aktive Biotech-Pipeline-Zählungen, durchschnittliche F&E-Ausgaben pro Laborwissenschaftler, Adoptionsquoten der Laborautomatisierung, Membrandurchsatzausbeuten und Normen für den Kartuschwechsel. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, und eine Szenarioanalyse berücksichtigt Verschiebungen bei der Biologika-Finanzierung oder makroökonomische Abschwächungen. Wo die Befragtendaten dünn waren, überbrückte eine konservative Interpolation die Lücke vor der abschließenden Abstimmung.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden anhand unabhängiger Handelsdaten auf Varianzabweichungen geprüft, und Anomalien lösen eine zweite Runde von Expertengesprächen aus. Leitende Mordor-Prüfer geben ihre Freigabe erst nach Überprüfung der Währungsumrechnungsparität und Plausibilitätsprüfungen der Wachstumsraten. Der Datensatz wird jährlich aktualisiert, mit Zwischenanpassungen, falls wesentliche Ereignisse wie Versorgungsunterbrechungen oder größere Kapazitätserweiterungen eintreten.

Warum unsere Ausgangsbasis für Laborfiltration Vertrauen schafft

Veröffentlichte Marktzahlen stimmen selten überein, da Unternehmen unterschiedliche Produktkategorien, Preisbenchmarks und Prognoserhythmen wählen. Mordors disziplinierter Anwendungsbereich, die Dual-Path-Modellierung und die jährliche Aktualisierung reduzieren diese Abweichungen für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,70 Mrd. (2025) | Mordor Intelligence | |

| USD 4,10 Mrd. (2024) | Global Consultancy A | schließt Zubehör aus und geht von einem einzigen globalen ASP aus |

| USD 3,61 Mrd. (2022) | Industry Association B | basiert ausschließlich auf historischen Umsätzen und begrenzter regionaler Abdeckung |

Der Vergleich zeigt, dass engere Anwendungsbereiche, ältere Basisjahre oder einheitliche Preisgestaltung die meisten Lücken erklären, während Mordors Mixed-Method-Ansatz und zeitnahe Aktualisierungen eine ausgewogene, transparente Ausgangsbasis liefern, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Laborfiltration heute?

Die Marktgröße für Laborfiltration beträgt im Jahr 2026 5,01 Milliarden USD und soll bis 2031 auf 7,58 Milliarden USD wachsen, mit einer CAGR von 8,63 %.

Welche Produktkategorie wächst innerhalb der Laborfiltration am schnellsten?

Filtrationszubehör, wie Präzisions-Spritzenvorsatzfilter und Mikrotiterplatten-Einsätze, soll bis 2031 mit einer CAGR von 10,92 % wachsen.

Was treibt die Einführung der Nanofiltration in Biopharma-Laboren an?

Strengere Leitlinien der Regulierungsbehörden zur viralen Sicherheit erfordern nun einen zusätzlichen 20-nm-Polierschritt vor der endgültigen Formulierung, was die Nanofiltration trotz höherer Verbrauchskosten unverzichtbar macht.

Warum werden akademische Labore zu wichtigen Filtrationskunden?

Nationale Förderprogramme für Pandemievorsorge und synthetische Biologie haben neue BSL-3-Suiten und Pilotanlagen finanziert und die akademische Nachfrage mit einer CAGR von 12,51 % angekurbelt.

Welche Region bietet das höchste Wachstumspotenzial für Lieferanten?

Die Region Asien-Pazifik, angeführt von China, Indien, Südkorea und Japan, soll mit einer CAGR von 11,63 % wachsen, da Dutzende von Biosimilar- und Zelltherapieanlagen in Betrieb gehen.

Seite zuletzt aktualisiert am: