Marktgröße und Marktanteil für medizinische Gase und Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.29 Milliarden US-Dollar |

| Marktgröße (2031) | 27.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Gase und Geräte von Mordor Intelligence

Die Marktgröße für medizinische Gase und Geräte wird auf 18,12 Milliarden USD im Jahr 2025 und 19,29 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 27,03 Milliarden USD erreichen, mit einer CAGR von 6,98 % von 2026 bis 2031.

Die zunehmende Abhängigkeit von der häuslichen Langzeit-Sauerstofftherapie, die Umstellung von Krankenhäusern von Zylindern auf standortgebundene PSA-Anlagen sowie die rasche Miniaturisierung tragbarer Konzentratoren gestalten die Nachfrage in allen wichtigen Regionen neu. Die COPD-Prävalenz erreichte im Jahr 2025 569,2 Millionen Fälle, doch die sinkende Sterblichkeit schafft eine größere Patientengruppe, die eine mehrjährige Sauerstoffversorgung benötigt. Die US-amerikanischen Erstattungsregeln bündeln Sauerstoffgeräte in ASC-Zahlungen, was die Lieferantenmargen komprimiert und Gerätehersteller zur vertikalen Integration drängt. Gleichzeitig katalysiert die Heliumknappheit Investitionen in geschlossene MRT-Kühlung und heliumfreie Magnete und zieht Spezialgase und Geräte in neue Technologiezyklen.

Wichtigste Erkenntnisse des Berichts

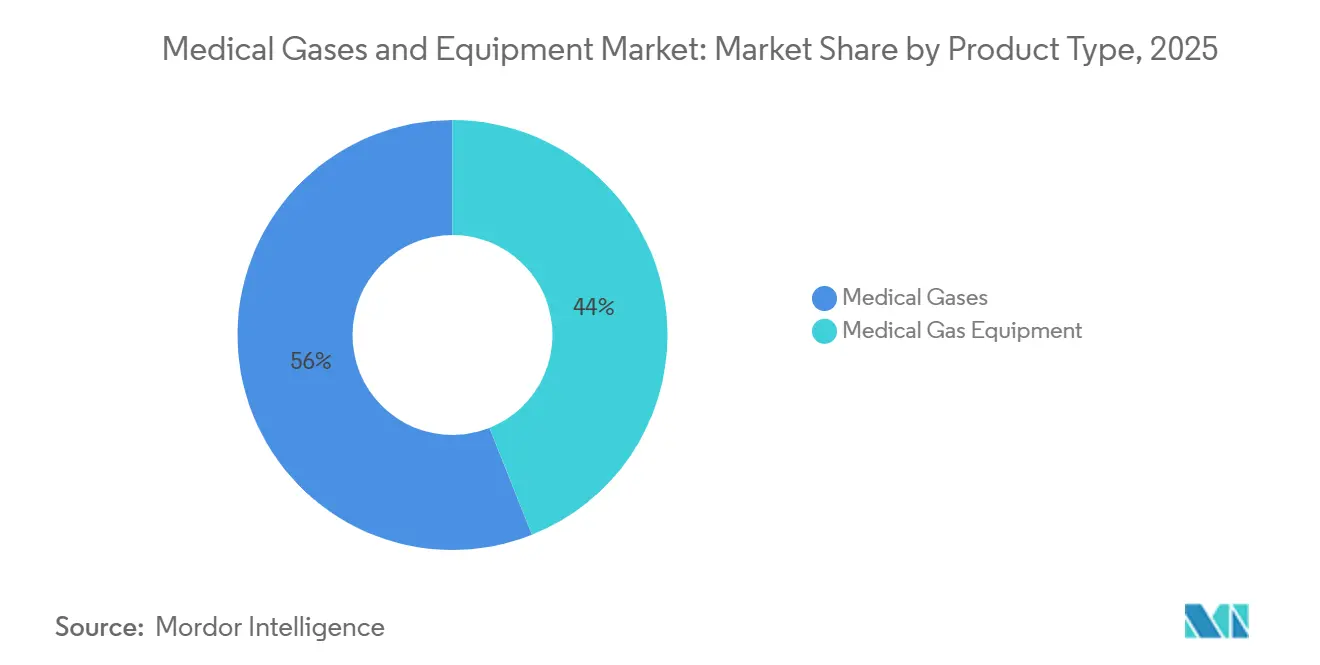

- Nach Produkttyp führten medizinische Gase mit einem Anteil von 56,02 % am Markt für medizinische Gase und Geräte im Jahr 2025, während Geräte zurücklagen, aber wesentlich bleiben, da die PSA-Einführung in Krankenhäusern zunimmt.

- Nach Gastyp dominierte Sauerstoff den Markt für medizinische Gase und Geräte mit einem Anteil von 34,27 % im Jahr 2025; das Teilsegment Helium und sonstige Gase entwickelt sich bis 2031 mit einer CAGR von 10,73 %.

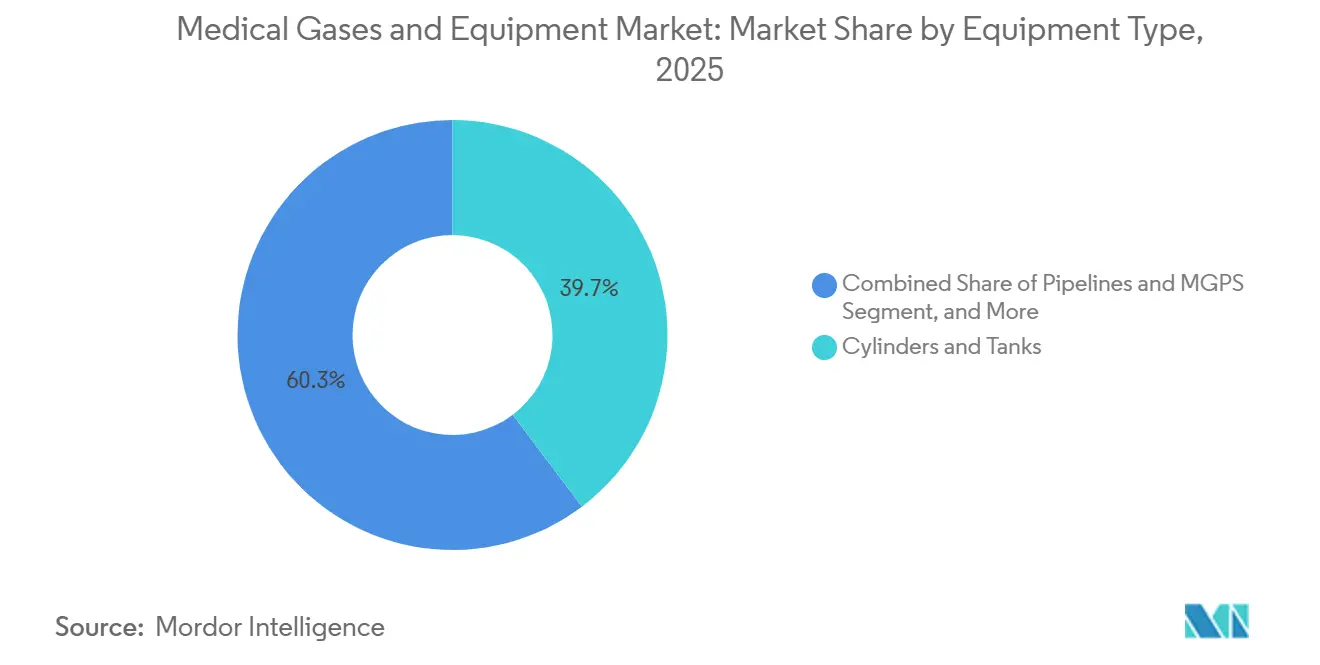

- Nach Gerätetyp entfielen auf Zylinder und Tanks im Jahr 2025 39,72 %; Vakuum- und Kompressorsysteme werden jedoch voraussichtlich bis 2031 eine CAGR von 9,12 % verzeichnen.

- Nach Anwendung entfielen auf therapeutische Anwendungen im Jahr 2025 47,78 % der Nachfrage; Diagnostik und Bildgebung ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,38 % bis 2031.

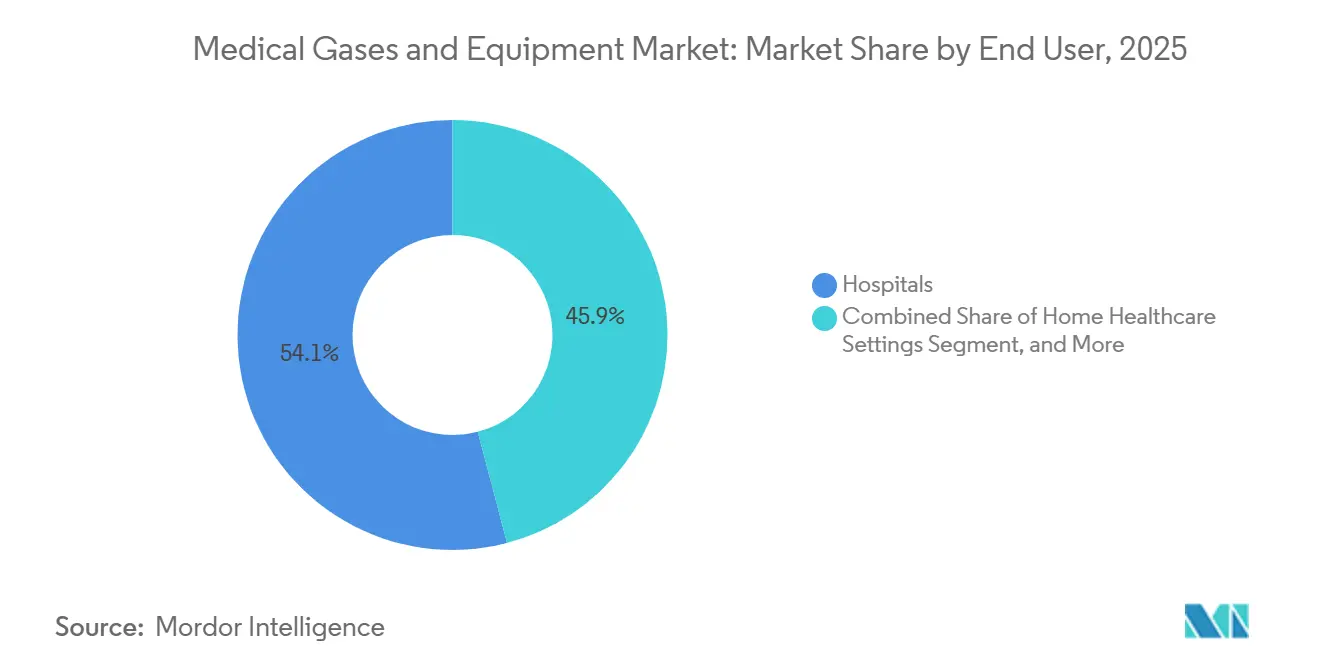

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 54,08 % des Umsatzanteils, während häusliche Pflegeeinrichtungen voraussichtlich mit einer CAGR von 8,42 % im Zeitraum 2026–2031 wachsen werden.

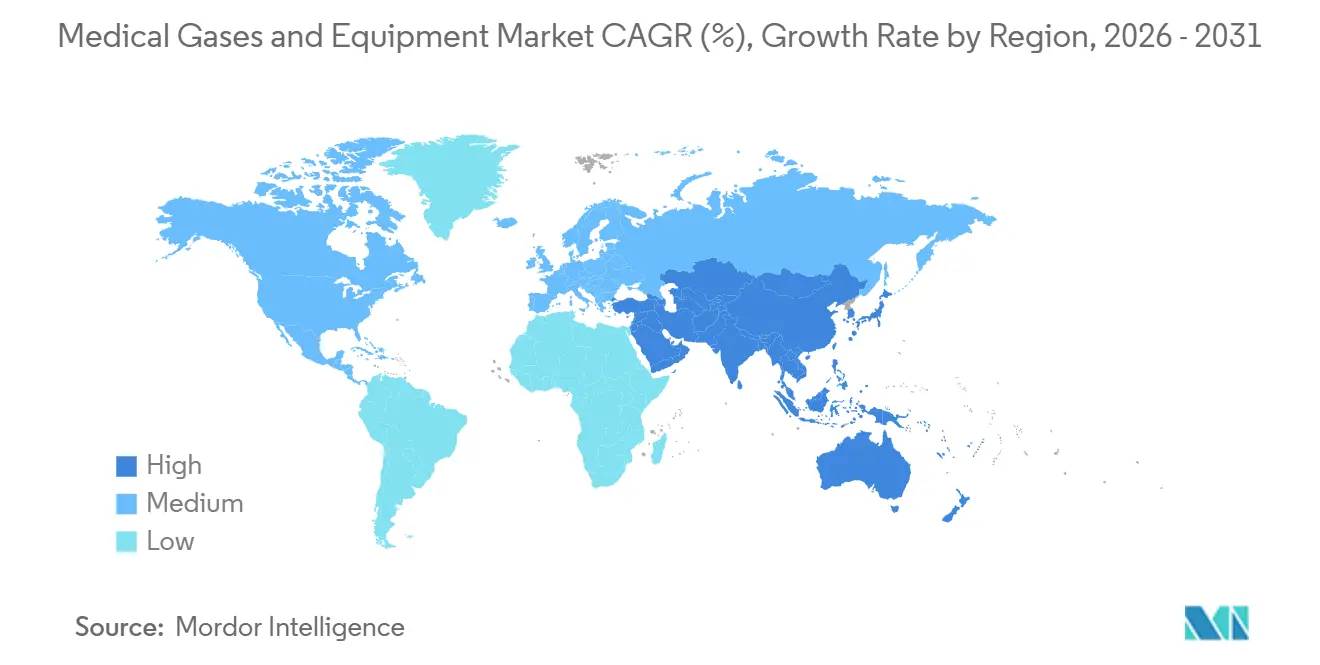

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 41,78 % des Wertes; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,57 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Gase und Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg chronischer Atemwegserkrankungen | +1.8% | Global, akut in Südasien und im subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung fördert Langzeit-Sauerstofftherapie | +1.5% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Ausweitung chirurgischer und diagnostischer Eingriffe | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung in die häusliche Pflege treibt Nachfrage nach tragbaren Geräten | +1.4% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung standortgebundener PSA-Anlagen in aufstrebenden Krankenhäusern | +0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Miniaturisierung tragbarer Konzentratoren und Sensoren | +0.7% | Global, früheste Einführung in Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg chronischer Atemwegserkrankungen

Die globalen COPD- und Asthma-Fälle stiegen im Jahr 2025 auf 569,2 Millionen, doch die altersstandardisierte COPD-Sterblichkeit sank zwischen 2000 und 2019 um 30 %[1]Weltgesundheitsorganisation, "Chronisch obstruktive Lungenerkrankung," who.int . Die längere Überlebenszeit treibt Millionen von Dollar in die kontinuierliche häusliche Sauerstofftherapie, insbesondere in Regionen mit begrenzter Nachfüllinfrastruktur. Europa verzeichnete im Jahr 2024 81,7 Millionen Atemwegserkrankungen, davon 32 Millionen COPD-Fälle. Patienten in Südasien und Afrika erkranken aufgrund der Exposition gegenüber Biomassrauch in Innenräumen früher, was Regierungen dazu veranlasst, stationäre und tragbare Konzentratoren zu subventionieren.

Alternde Bevölkerung fördert Langzeit-Sauerstofftherapie

Menschen ab 65 Jahren machten im Jahr 2024 10 % der Weltbevölkerung aus und werden bis 2050 einen Anteil von 16 % erreichen[2]Vereinte Nationen, "Weltbevölkerungsalterung," un.org . Eine Metaanalyse aus dem Jahr 2024 zeigte, dass die Verwendung von Sauerstoff für mehr als 15 Stunden täglich das Überleben bei hypoxämischer COPD um 3,5 Jahre verlängert. Japan weitete im Jahr 2025 die Kostenübernahme für die nächtliche Sauerstofftherapie aus und fügte rund 120.000 anspruchsberechtigte Patienten hinzu. Leichte 2-Kilogramm-Geräte mit 8-Stunden-Akkus verbessern die Therapietreue bei gebrechlichen Senioren und stützen das Wachstum im Markt für medizinische Gase und Geräte.

Ausweitung chirurgischer und diagnostischer Eingriffe

Robotergestützte Operationen in den USA wuchsen im Jahr 2025 um 8,3 % im Jahresvergleich, und jeder Eingriff verbraucht 50–100 Liter medizinisches CO₂ und Hilfsnarkosegase. Ambulante Operationszentren führten im Jahr 2025 nach neuen CMS-Kostenübernahmen 28 Millionen Eingriffe durch. MRT-Untersuchungen sind nach wie vor auf flüssiges Helium angewiesen, aber heliumfreie Magnete von Siemens Healthineers reduzieren den Heliumverbrauch pro Untersuchung um 95 %.

Verlagerung in die häusliche Pflege treibt Nachfrage nach tragbaren Geräten

Gebündelte ASC-Zahlungen veranlassen Krankenhäuser, Patienten mit tragbaren Konzentratoren zu entlassen, was im Jahr 2025 zu einem Anstieg der telemedizinisch überwachten häuslichen Sauerstoffnutzer um 34 % führte. Die FDA erteilte im Jahr 2025 die Zulassung für 47 Konzentratoren mit einem Gewicht unter 2 Kilogramm, und die Erstattung stieg um 3,2 % gemäß dem DME-Gebührenplan 2026. Telemedizinplattformen reduzierten Notaufnahmebesuche um 18 % und bestätigten damit die wirtschaftliche Grundlage für die Fernüberwachung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Reinheits- und Sicherheitsvorschriften | –0.6% | Global, strenger in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Globale Heliumknappheit beeinträchtigt Spezialgase | –0.9% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Rohrleitung- und Verteilerinstallationen | –0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Durch Zölle bedingte Lieferkettenvolatilität | –0.4% | Nordamerika, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Reinheits- und Sicherheitsvorschriften

USP und Ph.Eur. erfordern eine Sauerstoffreinheit von 99,5 % und einen Feuchtigkeitsgehalt unter 67 ppm, was Krankenhäuser zur Installation von Inline-Analysatoren zwingt, die jeweils 15.000–25.000 USD kosten. Vierteljährliche Rohrleitungsprüfungen verursachen jährliche Gemeinkosten von 8.000–12.000 USD für eine Einrichtung mit 200 Betten. Abweichende Vorschriften zwischen Chinas NMPA und ausländischen Märkten summieren sich auf bis zu 80.000 USD pro Produktlinie und verursachen sechsmonatige Verzögerungen, was die Markteinführung neuer Geräte verlangsamt.

Globale Heliumknappheit beeinträchtigt Spezialgase

Die Erschöpfung der BLM-Reserve verdoppelte die Spotpreise im Jahr 2025 auf 15 USD pro Kubikmeter. Die MRT-Nachfüllkosten erreichen nun 18.000 USD pro Magnet. Frankreich erließ Zuteilungsregeln, die NICU-Fälle priorisieren und den Zugang für Erwachsene einschränken[3]Agence Nationale de Sécurité du Médicament, "Helium-Zuteilungsrichtlinien," ansm.sante.fr. Neue Versorgungsquellen aus Katar und Russland könnten die Engpässe nach 2027 lindern, aber geopolitische Risiken halten westliche Käufer weiterhin exponiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Medizinische Gase halten den Umsatzschwung aufrecht

Medizinische Gase generierten im Jahr 2025 56,02 % des Umsatzes im Markt für medizinische Gase und Geräte, und dieses Segment wird voraussichtlich bis 2031 jährlich um 7,87 % wachsen. Anhaltende COPD-Therapie, steigende Helium-Nachfrage in der Bildgebung und PSA-Kostenvorteile sorgen für wiederkehrenden Verbrauch, auch wenn die Erstattung enger wird. Im Gegensatz dazu hinken die Geräteverkäufe hinterher, da Rohrleitungen, Verteiler und Monitore 15–20 Jahre halten und zunehmend in Verfahrenszahlungen gebündelt werden. Dennoch erweitern IoT-fähige Verteiler die Serviceumsätze und binden Käufer an Premiummarken, eine Dynamik, die die Gesamtexpansion des Marktes für medizinische Gase und Geräte unterstützt.

Spezialgase wie Lachgas, Kohlendioxid und medizinische Luft erzielen aufgrund von Reinheitskontrollen Premiumpreise. Lachgas muss eine Reinheit von 99 % erreichen, während medizinische Luftkompressoren Taupunkte von –40 °C erzielen müssen. Lieferanten integrieren Sensoren für vorausschauende Wartung, die Ausfallzeiten um 25 % reduzieren und Krankenhäuser zu mehrjährigen Serviceverträgen drängen. Diese Fortschritte erhalten die Margen aufrecht, auch wenn der Wettbewerbsdruck durch Ausschreibungen zunimmt.

Nach Gastyp: Heliumknappheit verändert Investitionsmuster

Sauerstoff führte mit 34,27 % des Umsatzes im Jahr 2025, aber Helium und sonstige Gase werden mit einer CAGR von 10,73 % alle Gase übertreffen, da MRT-Betreiber Rückgewinnungssysteme nachrüsten und auf leitungsgekühlte Magnete umsteigen. Die Marktgröße für medizinische Gase und Geräte im Bereich Heliumrückgewinnung und heliumfreie MRT wird bis 2030 voraussichtlich 1,8 Milliarden USD erreichen. Der Lachgasverbrauch folgt dem Anstieg der globalen Operationsvolumina um 6,2 %, während Kohlendioxid die laparoskopische Einführung mit einem Wachstum von 7,8 % im Jahr 2025 widerspiegelt. Umsteller auf energieeffiziente Sauerstoffkonzentratoren in der häuslichen Pflege reduzieren den Flüssigsauerstoffverbrauch, schaffen aber eine Nachfrage nach hochreinem Sauerstoff in neonatalen und hyperbaren Anwendungen.

Nach Gerätetyp: Vakuum- und Kompressorsysteme gewinnen an Wachstum

Zylinder und Tanks machen nach wie vor 39,72 % des Gerätewerts aus, doch Vakuum- und Kompressorsysteme werden voraussichtlich jährlich um 9,12 % wachsen, da robotergestützte Eingriffe die Absauganforderungen erhöhen. NFPA 99 erfordert redundante Pumpen mit einer Kapazität von –300 bis –500 mmHg, was Krankenhäuser zur Aufrüstung älterer Einzelpumpeninstallationen veranlasst. Gleichzeitig regen Kupferrohrleitungsnachrüstungen auf ISO 7396-1-Standards Bestellungen für Alarmtafeln und Zonenventile an, aber lange Lebensdauern bedeuten, dass Ersatzwellen nur alle zwei Jahrzehnte auftreten, was den Rhythmus der Geräteumsätze im Markt für medizinische Gase und Geräte beeinflusst.

Nach Anwendung: Bildgebung übertrifft Therapie im Wachstum

Die Therapie bleibt mit 47,78 % der Nachfrage im Jahr 2025 die größte Anwendung, doch Diagnostik und Bildgebung ist der schnellste Wachstumsbereich mit einer CAGR von 9,38 % bis 2031. Die MRT-Volumina in den USA stiegen im Jahr 2025 auf 42 Millionen Untersuchungen und erhöhten die Helium-Nachfrage, sofern Betreiber nicht auf heliumfreie Magnete umsteigen. Die pharmazeutische Fertigung verbraucht zunehmend Stickstoff zur Inertisierung und Sauerstoff zur Fermentation, da FDA-Richtlinien für kontinuierliche Prozesse an Bedeutung gewinnen und Mehrgas-Lieferverträge stärken.

Nach Endnutzer: Häusliche Pflege steigt dank Erstattungsklarheit

Krankenhäuser dominieren weiterhin mit einem Anteil von 54,08 %, aber die CAGR von 8,42 % der häuslichen Pflege unterstreicht den Antrieb der Kostenträger zur Senkung stationärer Kosten. Medicare erstattet nun monatlich 156 USD für das erste Quartal der Nutzung tragbarer Konzentratoren, was die Wirtschaftlichkeit für DME-Anbieter verbessert. Telemonitoring senkt ungeplante Krankenhausaufenthalte um 18 % und bietet klare Wertversprechen, die die Patientenakzeptanz beschleunigen und die langfristige Perspektive für den Markt für medizinische Gase und Geräte stärken.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,78 % des Umsatzes, gestützt durch 2,1 Milliarden USD an Medicare- und Medicaid-Ausgaben für häusliche Sauerstoffgeräte. FDA 510(k)-Zulassungen für Konzentratoren unter 2 Kilogramm erreichten im Jahr 2025 die Zahl 47 und unterstreichen einen robusten Innovationsrhythmus. Abschnitt-301-Zölle zwischen 7,5 % und 25 % veranlassen US-amerikanische Montagebetriebe, Ventile aus Mexiko zu beziehen, obwohl längere Vorlaufzeiten Just-in-time-Modelle belasten. Kanadische Provinzen erproben die Fernüberwachung von Sauerstoff, wobei Ontario in einem Pilotversuch im Jahr 2025 eine Reduzierung der Notaufnahmebesuche um 22 % meldete.

Die europäische Nachfrage profitiert von strengen ISO 7396-1-Konformitätsanforderungen und der EMA-Annex-1-Revision von 2025, die eine Echtzeit-Sauerstoffüberwachung vorschreibt. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien erzeugen zusammen mehr als 60 % des regionalen Volumens. Die britische HTM 02-01-Leitlinie verpflichtet zu jährlichen Rohrleitungsintegritätsprüfungen, die bis zu 13.000 USD pro Krankenhaus kosten. Der ab 2026 wirksame CO₂-Grenzausgleichsmechanismus wird 4–7 EUR pro importiertem Zylinder hinzufügen und Käufer zu leichteren Verbundmodellen drängen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, wenn auch von einer niedrigeren Basis aus, mit einer CAGR von 11,57 % bis 2031. Chinas Plan, bis 2027 500.000 Betten hinzuzufügen und PSA-Anlagen in 40 % der neuen Krankenhäuser vorzuschreiben, lenkt enorme Investitionsausgaben in die lokale Erzeugung. Indiens Ayushman-Bharat-Programm weitete die Krankenversicherungsabdeckung bis Ende 2025 auf 550 Millionen Bürger aus und steigerte die Sauerstoffnachfrage in Städten der zweiten Kategorie. Japans alternde Gesellschaft treibt einen Anstieg der nächtlichen Sauerstofftherapie an, und Südkorea erhöhte im Jahr 2025 die Erstattung für tragbare Konzentratoren um 8 %.

Naher Osten und Afrika sowie Südamerika bleiben kleiner, investieren aber in Resilienz. Saudi-Arabien gibt 12 Milliarden USD aus, um die Krankenhauskapazität um 25 % zu steigern, und schreibt ISO-konforme PSA-Systeme in Neubauten vor. Im Jahr 2025 kaufte Südafrika 1.200 Konzentratoren für ländliche Kliniken. Brasiliens SUS fügte eine häusliche Sauerstoffversorgung für 180.000 COPD-Patienten hinzu, doch die Erstattung liegt 35 % hinter privaten Versicherern zurück, was die Geräteakzeptanz einschränkt.

Wettbewerbslandschaft

Der Markt für medizinische Gase und Geräte weist eine moderate Konsolidierung auf. Air Liquide, Linde und Air Products beliefern mehr als die Hälfte der globalen Schüttgase, indem sie Krankenhäuser durch 10- bis 15-jährige Verträge binden, die durch ISO 13485-Qualitätssysteme unterstützt werden. Im Gegensatz dazu ist die Geräteversorgung fragmentiert: Regionale Rohrleitungshersteller, Nischenkonzentratoren-Marken und Ventilhersteller konkurrieren durch Anpassung und schnellen Service um Marktanteile. Inogen und CAIRE eroberten im Jahr 2025 18 % des US-amerikanischen Heimsauerstoffkanals durch Direktverkauf und Telemedizin-Support. Siemens Healthineers und GE HealthCare meldeten im Jahr 2025 jeweils mehr als 20 Heliumrückgewinnungspatente als defensiven Schutz gegen Versorgungsengpässe. Prädiktive Analytik differenziert Geräte: BeaconMedaes' SmartCare erkennt Ventilausfälle 45 Tage im Voraus und reduziert Ausfallzeiten um 28 %. Zollschocks beschleunigen die Rückverlagerung der Ventilbearbeitung nach Mexiko gemäß USMCA-Regeln.

Marktführer im Bereich medizinische Gase und Geräte

Linde plc

Air Liquide S.A.

Atlas Copco AB

Amico Corporation

Messer SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: BeaconMedaes Pipeline Solutions brachte drei neue Systeme zur Verbesserung der Sicherheit auf den Markt: das MPR-Druckreduzierungsset, das MER-Notreserve-Verteiler und die LBV-Linienkugelventilbaugruppen.

- Februar 2025: Linde meldete Rekordzugewinne für kleine standortgebundene Lösungen im Jahr 2024 und unterzeichnete 59 langfristige Vereinbarungen zum Bau und Betrieb von 64 Stickstoff- und Sauerstoffanlagen, angetrieben durch das Wachstum der Elektronikhersteller und Dekarbonisierungsinitiativen.

- Januar 2025: Messer kündigte Pläne an, über 70 Millionen USD in Lufttrennungsanlagen in Berryville, Arkansas, zu investieren, wodurch mehr als 20 Arbeitsplätze geschaffen werden und die Produktion in der zweiten Hälfte des Jahres 2026 beginnt.

Berichtsumfang des globalen Marktes für medizinische Gase und Geräte

Gemäß dem Umfang dieses Berichts werden medizinische Gase und Geräte als Gase und Geräte definiert, die für therapeutische Diagnose und Heilzwecke sowie für pharmazeutische und biotechnologische Forschung verwendet werden.

Die Segmentierung des Marktes für medizinische Gase und Geräte erfolgt nach Produkttyp, Gastyp, Gerätetyp, Anwendung, Endnutzer und Geografie. Nach Produkttyp umfasst er medizinische Gase und medizinische Gasgeräte. Nach Gastyp ist der Markt in Sauerstoff, Lachgas, medizinische Luft, Kohlendioxid, Stickstoff sowie Helium und sonstige unterteilt. Nach Gerätetyp umfasst er Zylinder und Tanks, Rohrleitungen und MGPS, Verteiler und Regler, Vakuum- und Kompressorsysteme sowie Überwachungs- und Alarmsysteme. Nach Anwendung ist der Markt in therapeutisch, diagnostisch und bildgebend sowie pharmazeutische Fertigung und Forschung unterteilt. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, ambulante Operationszentren, häusliche Pflegeeinrichtungen sowie akademische und Forschungseinrichtungen. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab.

| Medizinische Gase |

| Medizinische Gasgeräte |

| Sauerstoff |

| Lachgas |

| Medizinische Luft |

| Kohlendioxid |

| Stickstoff |

| Helium und sonstige |

| Zylinder und Tanks |

| Rohrleitungen und MGPS |

| Verteiler und Regler |

| Vakuum- und Kompressorsysteme |

| Überwachungs- und Alarmsysteme |

| Therapeutisch |

| Diagnostik und Bildgebung |

| Pharmazeutische Fertigung und Forschung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Medizinische Gase | |

| Medizinische Gasgeräte | ||

| Nach Gastyp | Sauerstoff | |

| Lachgas | ||

| Medizinische Luft | ||

| Kohlendioxid | ||

| Stickstoff | ||

| Helium und sonstige | ||

| Nach Gerätetyp | Zylinder und Tanks | |

| Rohrleitungen und MGPS | ||

| Verteiler und Regler | ||

| Vakuum- und Kompressorsysteme | ||

| Überwachungs- und Alarmsysteme | ||

| Nach Anwendung | Therapeutisch | |

| Diagnostik und Bildgebung | ||

| Pharmazeutische Fertigung und Forschung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach tragbaren Konzentratoren bis 2031 wachsen?

Tragbare Konzentratoren bleiben der wichtigste Treiber für die häusliche Pflege, und Geräte unter 2 kg stützen eine CAGR von 8,42 % bis 2031 in häuslichen Umgebungen, die für den Markt für medizinische Gase und Geräte gemeldet wurden.

Welcher Gastyp wird das höchste Wachstum verzeichnen?

Helium und andere Spezialgase werden voraussichtlich bis 2031 mit einer CAGR von 10,73 % steigen, da MRT-Betreiber auf Rückgewinnungssysteme und heliumfreie Magnete umsteigen.

Was ist der primäre Faktor, der neue Rohrleitungsprojekte in Schwellenmärkten hemmt?

Vorabkapital von 220.000–280.000 USD für ein mittelgroßes Krankenhaus und Währungsvolatilität verzögern Installationen trotz langfristiger Kosteneinsparungen.

Warum verbreiten sich PSA-Anlagen schnell in Krankenhäusern im asiatisch-pazifischen Raum?

Die standortgebundene Sauerstofferzeugung senkt die Gaslieferkosten von 0,25 USD auf 0,08 USD pro Kubikmeter und entspricht staatlichen Vorschriften in China und Indien.

Seite zuletzt aktualisiert am: