Irland Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

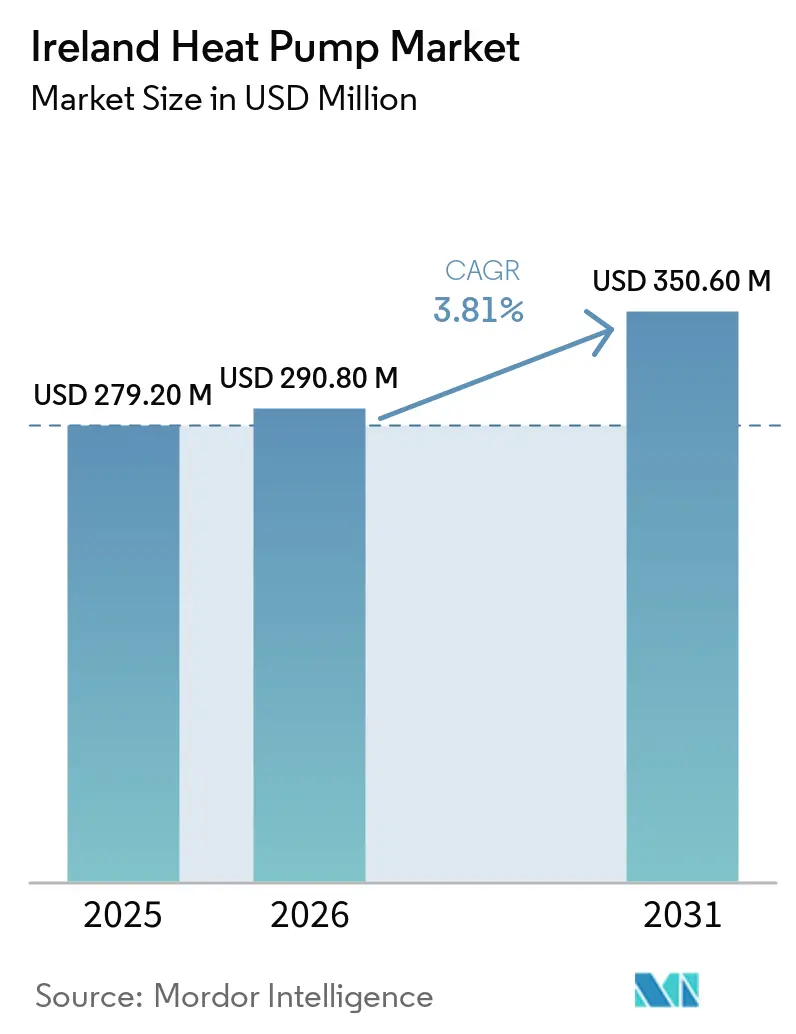

| Marktgröße im Basisjahr (2025) | 279.20 Millionen US-Dollar |

| Marktgröße (2026) | 290.80 Millionen US-Dollar |

| Marktgröße (2031) | 350.60 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Irland Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des irischen Wärmepumpenmarkts wird voraussichtlich von 279,2 Millionen USD im Jahr 2025 auf 290,8 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 350,6 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 3,81 % über den Zeitraum 2026–2031 entspricht. Politischer Rückenwind, großzügige Fördermittel der Sustainable Energy Authority of Ireland (SEAI) und steigende Kosten für fossile Brennstoffe stützen die Nachfrage, doch der Ausbau wird durch Installateursengpässe, Netzkapazitätsbeschränkungen im ländlichen Raum und strenge Wärmeverlustindikator-Schwellenwerte gehemmt, die viele Gebäude der Energieeffizienzklasse C ausschließen. Multinationale Hersteller erweitern ihre europäischen Produktionskapazitäten, während inländische Spezialisten ihre Vertrautheit mit Irlands alterndem Wohnungsbestand nutzen, um Marktanteile zu verteidigen. Gewerbliche Nachrüstungen beschleunigen sich aufgrund des Konformitätsdrucks der EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden, und ein Hochtemperatur-Wärmepumpen-Pilotprojekt erweitert den adressierbaren Nachrüstungspool. Zusammen bilden diese Faktoren die Grundlage für ein stetiges, aber nicht explosives Wachstum, während Irland sein Ziel von 680.000 Einheiten bis 2030 verfolgt.

Wichtigste Erkenntnisse des Berichts

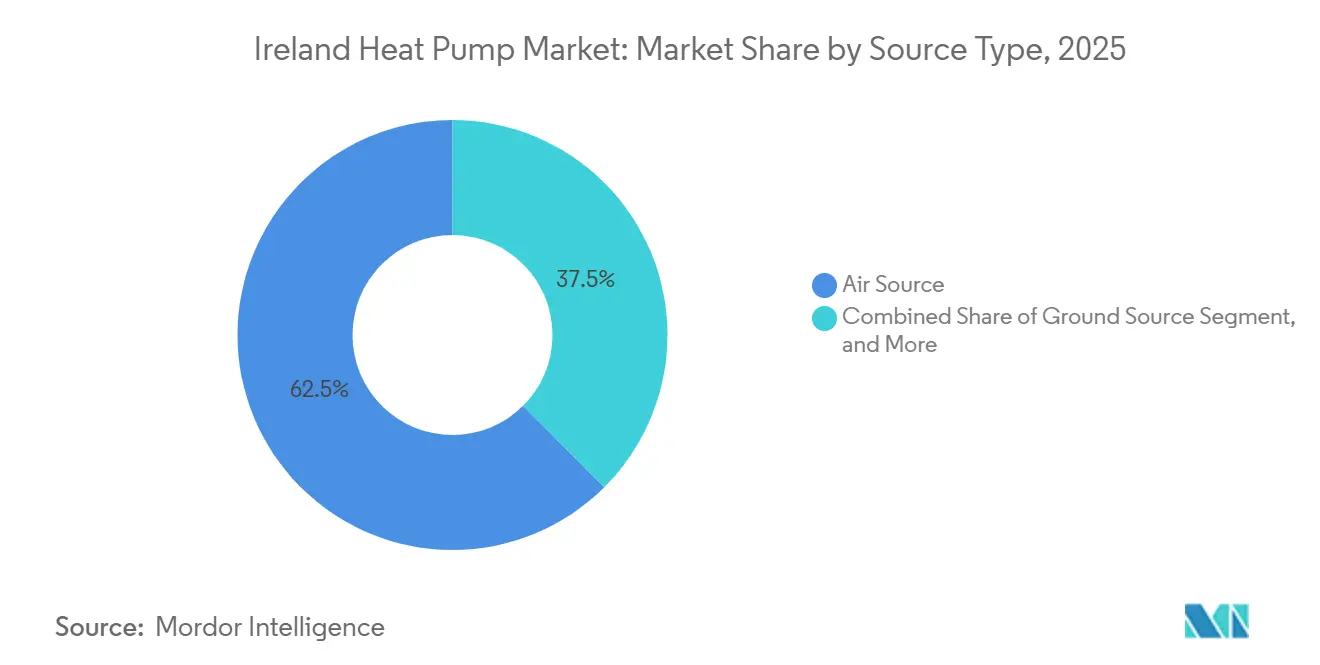

- Nach Typ führten Luftquellensysteme mit einem Marktanteil von 62,48 % am irischen Wärmepumpenmarkt im Jahr 2025; Hybridkonfigurationen werden voraussichtlich bis 2031 mit einer CAGR von 4,13 % wachsen.

- Nach Technologie erfassten Luft-zu-Wasser-Einheiten im Jahr 2025 einen Anteil von 54,03 % am irischen Wärmepumpenmarkt; Sole-zu-Wasser-Lösungen sollen zwischen 2026 und 2031 mit einer CAGR von 4,28 % wachsen.

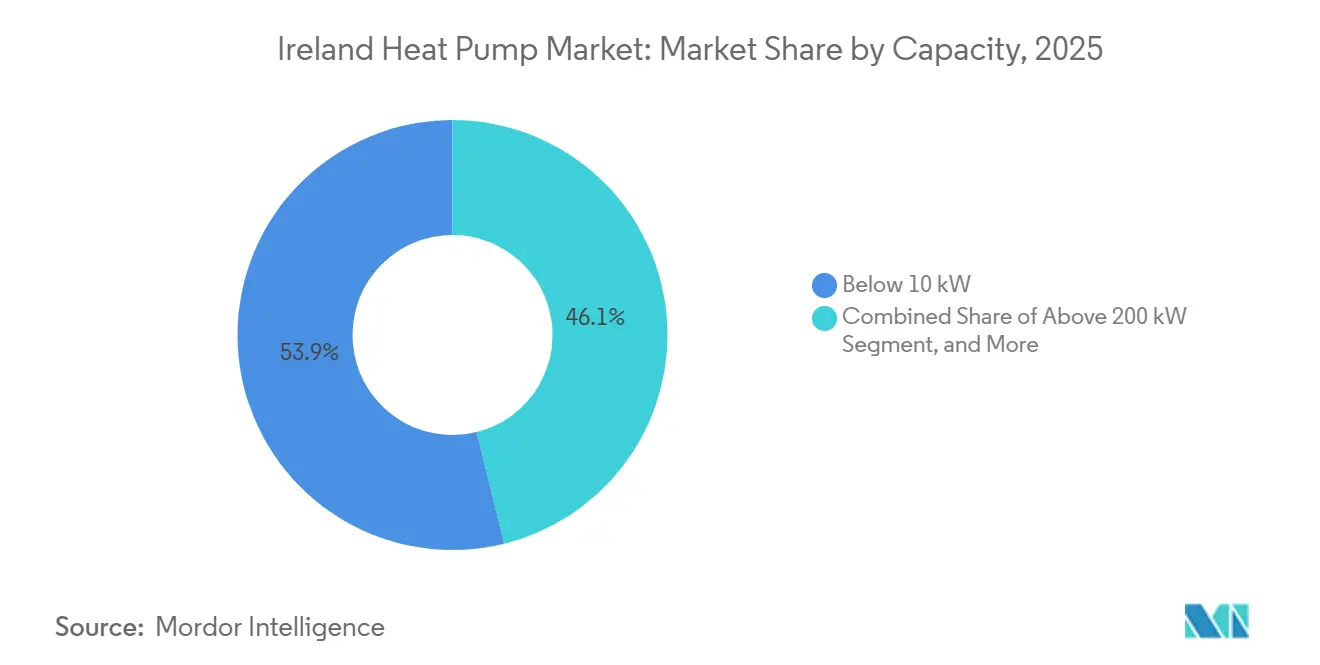

- Nach Kapazität hielten Systeme unter 10 Kilowatt im Jahr 2025 einen Anteil von 53,87 %, während das Segment von 10–50 Kilowatt bis 2031 voraussichtlich mit einer CAGR von 4,19 % wachsen wird.

- Nach Anwendung entfielen 70,86 % der Nachfrage im Jahr 2025 auf die Raumheizung; die Raumkühlung wird voraussichtlich über den Zeitraum 2026–2031 mit einer CAGR von 4,62 % steigen.

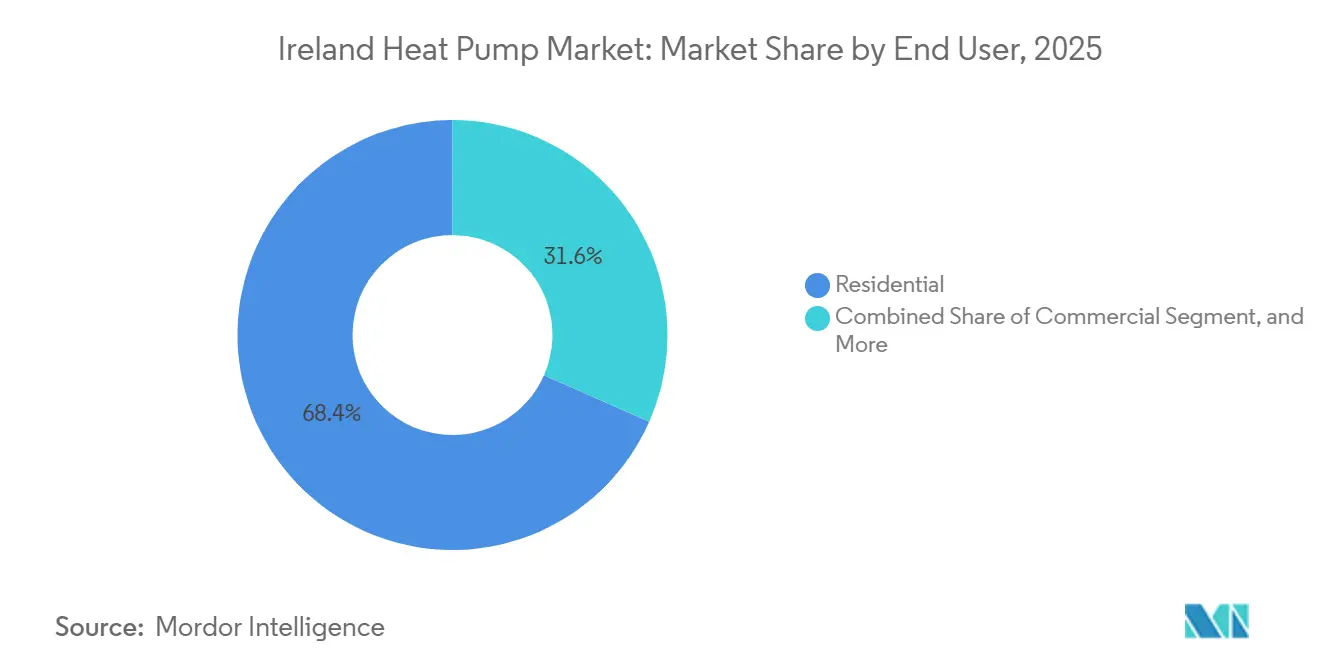

- Nach Endnutzer dominierten Wohngebäudeinstallationen mit einem Anteil von 68,39 % im Jahr 2025; gewerbliche Projekte sind auf eine CAGR von 4,23 % bis 2031 ausgerichtet.

- Nach Installation entfielen 58,93 % des Umsatzes im Jahr 2025 auf Nachrüstungsmaßnahmen, während die Akzeptanz im Neubaubereich bis 2031 voraussichtlich mit einer CAGR von 4,18 % zunehmen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des irischen Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Energiepreise steigern die Effizienzrendite | +1.2% | National, akut in ölbeheizten ländlichen Landkreisen (Cork, Kerry, Galway) | Kurzfristig (≤ 2 Jahre) |

| Integration von Smart-Tarif-Laststeuerung | +0.8% | Ballungsräume Dublin, Cork, Limerick mit hoher Nutzung intelligenter Stromzähler | Mittelfristig (2–4 Jahre) |

| Elektrifizierung netzunabhängiger ölbefeuerter Haushalte | +0.9% | Ländliche Landkreise (Donegal, Mayo, Roscommon, Wexford) | Mittelfristig (2–4 Jahre) |

| Unterstützende SEAI-Fördermittel und Steueranreize | +1.5% | National, höhere Akzeptanz in selbstgenutzten Wohnimmobilien | Kurzfristig (≤ 2 Jahre) |

| EU-Vorgaben für Niedrigstenergiegebäude und die Renovierungswelle | +0.7% | Neubauten und Nachrüstungen im öffentlichen Sektor im ganzen Land | Langfristig (≥ 4 Jahre) |

| Wärme-als-Dienstleistung-Abonnementmodelle | +0.3% | Städtische Zentren und gewerbliche Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energiepreise steigern die Effizienzrendite

Die irischen Stromtarife stiegen 2025 um 4,7 %, doch die Haushaltsgasrechnungen schnellten bis 2026 um 28 % auf 1.249 EUR (1.411 USD) in die Höhe, was die Betriebskostenlücke zwischen Wärmepumpen und Gaskesseln verringerte und die Amortisationszeiten in gut gedämmten Häusern verkürzte.[1]NRG Panel, „Lohnen sich Luft-zu-Wasser-Wärmepumpen in Irland (2026)?”, nrgpanel.ie Ländliche ölbeheizte Haushalte geben jährlich 1.500–2.500 EUR (1.695–2.825 USD) für Brennstoff aus, gegenüber 500–1.000 EUR (565–1.130 USD) für Luftquellen-Wärmepumpen, was den wirtschaftlichen Reiz in Kombination mit Fördermitteln verstärkt.[2]Enable Research, „Wärmepumpen Irland: Kosten, Fördermittel und Installationsleitfaden”, enable-research.ie Das Hochtemperatur-Pilotprojekt der SEAI testet Systeme, die eine Vorlauftemperatur von 65 °C liefern, um Einsparungen in weniger gut gedämmten Gebäuden zu erschließen, was signalisiert, dass technologische Fortschritte bauliche Einschränkungen ausgleichen können. Da die Volatilität fossiler Brennstoffe anhält, priorisieren Hausbesitzer die Kostensicherheit über die gesamte Lebensdauer gegenüber niedrigeren Anschaffungskosten für Heizkessel, was die Nachfrage nach effizienten Elektrifizierungslösungen stärkt.

Integration von Smart-Tarif-Laststeuerung

Der Rollout intelligenter Stromzähler in Irland erreichte 2025 1,9 Millionen Geräte und ebnete den Weg für dynamische zeitvariable Tarife, die im Juni 2026 eingeführt werden und die Strompreise außerhalb der Spitzenzeiten um bis zu 60 % senken. Panasonics Aquarea M Wärmepumpe in Kombination mit tado°-Steuerungen beansprucht eine Kostensenkung von 22 % durch Zeitplanoptimierung und positioniert Wärmepumpen als netzinteraktive Anlagen statt als statische Geräte.[3]Panasonic Heating and Cooling Solutions, „Panasonic stellt neue Aquarea EcoFlex vor”, aircon.panasonic.eu Doch nur 30 % der installierten Einheiten nutzen Lastverschiebungsalgorithmen, was erhebliche unrealisierte Einsparungen hinterlässt. Frühe Anwender konzentrieren sich auf Dublin, Cork und Limerick, wo die Durchdringung intelligenter Stromzähler über 85 % liegt, während der Fortschritt im ländlichen Raum durch verzögerte Zählerinstallationen und lückenhaftes Breitband behindert wird. Es wird erwartet, dass Lieferantenpflichten im Rahmen des Erneuerbaren-Wärme-Programms 2026 Tarife mit Geräten bündeln und die Teilnahme an der Laststeuerung zum Mainstream machen werden.

Elektrifizierung netzunabhängiger ölbefeuerter Haushalte

Das Gesetz zur erneuerbaren Wärme verbietet neue Ölheizkessel ab 2025 und schreibt eine vollständige Abschaffung bis 2035 vor, wobei rund 350.000 ölabhängige Wohngebäude anvisiert werden, die drei Viertel des Heizkohlenstoffs im Wohnbereich verursachen. Der Wechselbonus der SEAI in Höhe von 4.000 EUR (4.520 USD) senkt die Nettoanschaffungskosten für Wärmepumpen auf 5.500–8.500 EUR (6.215–9.605 USD), doch Netzausbau und Installateursengpässe verlangsamen die Akzeptanz im ländlichen Raum.[4]Renewable Heating Hub, „Irland verdoppelt Wärmepumpenförderung auf 12.500 EUR (13.700 USD)”, renewableheatinghub.co.uk ESB Networks nennt Anschlusswartezeiten von 18–24 Monaten, wo gebündelte Umrüstungen veraltete Transformatoren überlasten. Die Nachfrage soll zwischen 2028 und 2032 ihren Höhepunkt erreichen, doch die aktuelle Auftragnehmerkapazität ist bei 40.000 Installationen jährlich ausgeschöpft, was eine erhebliche Lücke gegenüber den politischen Ambitionen offenbart.

Unterstützende SEAI-Fördermittel und Steueranreize

Im Februar 2026 verdoppelte die SEAI ihre maximale Wohngebäudeförderung auf 12.500 EUR (14.125 USD) und führte eine Zulage von 2.000 EUR (2.260 USD) für Heizkörperupgrades ein, die direkt eine wesentliche Kostenhürde bei der Nachrüstung angreift. Eine parallele Mehrwertsteuersenkung von 23 % auf 9 % reduziert eine 15.000 EUR (16.950 USD) teure Installation um rund 2.100 EUR (2.373 USD). Dennoch hinkt die Inanspruchnahme der Fördermittel den Anreizen für Solarstromanlagen um den Faktor sieben hinterher, was die größere Komplexität und die längeren Vorlaufzeiten bei Wärmepumpen widerspiegelt.[5]Precision Heating, „Höhere Nachrüstungsförderung zur Steigerung der Haussanierungen”, precisionheating.ie Eine erweiterte Förderung von 75 % für die Nachrüstung von Sozialwohnungen weitet die Förderberechtigung weiter aus, doch Beschaffungshürden halten die Volumina bescheiden. Erweiterte Darlehensprogramme werden weiterhin zu wenig genutzt, was entweder auf mangelnde Haushaltsliquidität oder Abneigung gegenüber zusätzlichen Schulden hindeutet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten im Vergleich zu Gas | -1.1% | National, akut in Gebäuden der Energieeffizienzklasse C und Mietobjekten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Installateuren | -0.9% | National, längste Wartezeiten in Donegal, Leitrim, Longford | Mittelfristig (2–4 Jahre) |

| Kapazitätsgrenzen des ländlichen Verteilungsnetzes | -0.6% | Mayo, Kerry, Galway und andere ländliche Landkreise | Mittelfristig (2–4 Jahre) |

| Lärm- und Ästhetikbedenken in dichter Bebauung | -0.4% | Städtische Reihenhaussiedlungen in den Innenstädten von Dublin, Cork, Galway | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten im Vergleich zu Gas

Die Anschaffungskosten für Wärmepumpen von 12.000–20.000 EUR (13.560–22.600 USD) übersteigen die Kosten eines Gaskessels von 3.000–5.000 EUR (3.390–5.650 USD) bei weitem, selbst nach Abzug von Subventionen, sodass viele Eigentümer 2.000–7.500 EUR (2.260–8.475 USD) aus eigener Tasche zahlen müssen. Gebäude der Energieeffizienzklasse C, ein Drittel des Bestands, erfüllen Komfortanforderungen mit bestehenden Heizkesseln, was den Wechseldruck verringert und die Amortisationszeiten auf 7–10 Jahre verlängert.[6]TheJournal.ie, „Die ‚Komfortbarriere': Warum irische Hausbesitzer keine Wärmepumpen kaufen”, thejournal.ie Die Förderregeln erfordern einen strengen Wärmeverlustindikator, der die moderne Kälteklima-Pumpenleistung ignoriert und viele geeignete Gebäude ausschließt. Geteilte Anreize schrecken Vermieter davon ab, zu investieren, wenn Mieter die Energieeinsparungen ernten. Ohne weitere Investitionskostenerleichterungen oder verbindliche Ersatzverpflichtungen verschieben viele Haushalte die Anschaffung, bis ein Heizkessel-Ausfall zum Handeln zwingt.

Mangel an zertifizierten Installateuren

Irland hatte 2024 rund 1.000 SEAI-registrierte Installateure, benötigt aber bis 2030 3.000, um die Klimaziele zu erreichen, was eine Verdreifachung innerhalb von vier Jahren erfordert. Mehrtägige Zertifizierungskurse, Anfahrtswege zu Ausbildungszentren und begrenzte Ausbildungsplätze verlangsamen das Wachstum der Belegschaft. Die Wartezeiten stiegen 2025 auf 6–12 Monate an und lenkten dringende Ersatzinstallationen zurück zu fossilen Brennstoffsystemen. Panasonics 320 Millionen EUR (361 Millionen USD) teures Werk in Pilsen umfasst einen 600 Quadratmeter großen Ausbildungscampus, was die Anerkennung der Branche unterstreicht, dass angebotsseitige Qualifikationslücken und nicht die Verbrauchernachfrage die Ausbaugeschwindigkeit bestimmen. Ländliche Landkreise leiden am meisten, mit weniger als 20 qualifizierten Installateuren, die bevölkerungsreiche Gebiete versorgen, was die Projektkosten durch Fahrtkosten um 10–15 % in die Höhe treibt und Qualitätssicherungsbedenken aufwirft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle, Aufschwung der Hybridlösungen

Luftquellen-Wärmepumpen hielten 2025 einen Marktanteil von 62,48 % am irischen Wärmepumpenmarkt dank moderater Anschaffungskosten, unkomplizierter Aufstellung und Kompatibilität mit bestehenden Heizkörpernetzen. Innerhalb des irischen Wärmepumpenmarkts wird für Hybridsysteme, die elektrische Kompressoren mit bestehenden Gas- oder Ölkesseln kombinieren, bis 2031 die schnellste CAGR von 4,13 % prognostiziert, da Hausbesitzer in Gebäuden der Energieeffizienzklassen C und D gegen Stromspreisschwankungen absichern und gleichzeitig eine fossile Sicherung für extreme Kälteperioden beibehalten. Wasserquellenvarianten bleiben in der Nähe von Seen oder Flüssen eine Nische und bedienen weniger als 2 % der Installationen, doch saisonale Leistungszahlen über 4,5 locken Gastronomiebetreiber, die Betriebskostensicherheit suchen. Erdwärmeeinheiten hielten einen Anteil von rund 8 %, konzentriert auf ländliche Eigenbauten und gewerbliche Anlagen, wo Erdaushub- oder Bohrlochkosten auf größere Projekte verteilt werden können, selbst nachdem SEAI-Fördermittel die Hälfte der förderfähigen Ausgaben abdecken. Markteinführungen von Wärmepumpen mit natürlichem Kältemittel R290 von Grant Engineering und Warmflow signalisieren den Übergang weg von synthetischen Kältemitteln mit hohem Treibhauspotenzial im Vorfeld der EU-F-Gas-Kürzungen.

Die Größe des irischen Wärmepumpenmarkts für Luftquelleneinheiten wird voraussichtlich stetig wachsen, da Hersteller geräuscharme Produkte für dichte Wohnsiedlungen einführen und ästhetische Einwände ansprechen, die die Akzeptanz in Reihenhaussiedlungen verlangsamen. Marketingkampagnen betonen nun die Entlastung bei den Betriebskosten über den Lebenszyklus statt reine CO₂-Botschaften, was mit den Haushaltsprioritäten übereinstimmt. Hybridlösungen profitieren von gelockerten Planungsregeln, die Außenkondensatoren als genehmigungsfreie Entwicklung einstufen, was den Verwaltungsaufwand in Schutzzonen reduziert. Umgekehrt schränken begrenzte Bohrunternehmen und Unsicherheiten über Bodentypen die Beschleunigung der Erdwärmepumpen weiterhin ein, trotz überzeugender langfristiger Wirtschaftlichkeit für gewerbliche Hochlastanwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Luft-zu-Wasser behält die Führung, Hochtemperatursysteme erweitern die Attraktivität

Luft-zu-Wasser-Systeme, die Raumheizung und Warmwasserbereitung abdecken, machten 2025 54,03 % des Umsatzes im irischen Wärmepumpenmarkt aus. Mitsubishi Electrics Ecodan R290-Modelle mit 75 °C signalisieren, dass Hochtemperaturfähigkeit die Erwartungen an überdimensionierte Heizkörper erfüllen kann, ohne umfangreiche Verteilungsaufrüstungen zu erfordern – ein Durchbruch für ältere Steinhäuser, die derzeit Wärmeverlusttests nicht bestehen. Sole-zu-Wasser-Konfigurationen sollen bis 2031 mit einer CAGR von 4,28 % wachsen, da Resorts, Krankenhäuser und leichte Industriebetriebe saisonale Leistungszahlen von 4,0 und mehr anstreben und dabei Investitionszuschüsse aus dem Programm „Better Energy Communities” nutzen, die bis zu 1,8 Millionen EUR (2,03 Millionen USD) erreichen. Luft-zu-Luft-Einheiten bedienen rund 12 % des Volumens, beliebt in Neubauten, die reversible Kühlung bieten, doch die fehlende Förderberechtigung für die Warmwasserbereitung hält sie bei Eigennutzern in der Nische. Wasser-zu-Wasser-Maschinen verharren unter einem Anteil von 3 %, beschränkt auf spezialisierte landwirtschaftliche oder Prozesswärmeanwendungen, wo gesicherte Entnahmerechte bestehen.

Innovationspipelines konzentrieren sich auf integrierte Hybridsysteme wie Panasonics EcoFlex, das abgewiesene Kühlenergie zur Vorwärmung des Warmwassers nutzt und die Gesamtsystemeffizienz steigert. Fernüberwachungs-Apps quantifizieren Einsparungen und unterstützen Pilotprojekte zur nutzungsabhängigen Finanzierung. Gleichzeitig drängen EU-F-Gas-Quoten Lieferanten in Richtung Propan (R290) und Niederdruckmischungen wie R454C, was Portfolios durch zukunftssichere Konformität differenziert. Der irische Wärmepumpenmarkt neigt daher zu Technologien, die hohe Ausgangstemperaturen, flexible Kältemittel und Smart-Grid-Bereitschaft kombinieren und sowohl regulatorische als auch verbraucherorientierte Risikokriterien erfüllen.

Nach Kapazität: Mittelklassegeräte erschließen gewerbliche Nachrüstungen

Einheiten unter 10 Kilowatt versorgten die meisten Doppelhaushälften und Reihenhäuser und hielten 2025 einen Anteil von 53,87 %, doch das Wachstum verlangsamt sich, da der förderfähige selbstgenutzte Bestand gesättigt wird. Das Segment von 10–50 Kilowatt wird mit einer CAGR von 4,19 % prognostiziert, da Büros, Hotels und Schulen vor der EU-Richtlinienfrist im Mai 2026 nachrüsten. Mitsubishi Electric Tranes 40-Kilowatt-Modell Pro CAHV, skalierbar auf 640 Kilowatt in Kaskade, veranschaulicht die Lieferantenausrichtung auf modulare Flexibilität, die die Integration in Technikräume erleichtert. Systeme von 50–200 Kilowatt decken Fernwärme-, Supermarkt- und Prozesswärmebedarf ab, rund 8 % der Installationen, erfordern aber maßgeschneidertes Design und lange Planungshorizonte. Pakete über 200 Kilowatt bleiben selten, beschränkt auf Krankenhäuser und kommunale Freizeiteinrichtungen, wo die Amortisation des Brennstoffwechsels von 24-Stunden-Lastprofilen abhängt.

Finanziers betrachten mittelgroße Wärmepumpen nun als entscheidend für die Berechtigung zu grünen Anleihen bei der Refinanzierung von Gewerbeimmobilien, was Vermieter dazu veranlasst, Heizkessel vor Mietvertragsverlängerungen zu ersetzen. Aggregatoren, die Wärme-als-Dienstleistung-Bündel erkunden, konzentrieren sich auf den Bereich von 10–50 Kilowatt, wo vorhersehbare Nutzung und gebündelte Wartung attraktive Renteneinnahmen generieren. Umgekehrt kämpfen Anbieter von Einheiten unter 10 Kilowatt mit Margenverengung durch aggressive asiatische Marken, was inländische Akteure dazu veranlasst, Schallschutzgehäuse und IoT-Diagnosen als Differenzierungsmerkmale anzubieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kühlnachfrage verändert das Wertversprechen

Die Raumheizung macht im irischen Wärmepumpenmarkt noch immer 70,86 % der Installationen im Jahr 2025 aus, was ein Klima widerspiegelt, in dem Heizgradtage den Kühlbedarf um das Zehnfache übersteigen. Doch die Raumkühlnachfrage ist auf eine CAGR von 4,62 % ausgerichtet, da Sommerspitzen um 1–2 °C steigen und Gebäudeeigentümer ganzjährigen Komfort anstreben. Reversible Pumpen betonen nun leise Nachtkühlung zur Einhaltung von 42-dB-Grenzwerten, was städtebauliche Einschränkungen berücksichtigt. Warmwasserbereitungseinheiten halten einen Anteil von rund 15 %, gestützt durch kombinierte Zylindertausche bei Tiefenrenovierungen. Industrie- und Prozesswärmeanwendungen machen weniger als 5 % des Volumens aus, liefern aber die höchsten Betriebsstunden, insbesondere in Lebensmittel- und Pharmaclustern entlang der Cork-Waterford-Achse.

Das wachsende Bewusstsein, dass ein einziges Gerät Heizung und Kühlung abdecken kann, steigert die Bereitschaft der Verbraucher, höhere Anschaffungskosten zu akzeptieren, insbesondere wenn Hybrid-Photovoltaik-plus-Wärmepumpen-Pakete die sommerliche Eigennutzung von Solarüberschüssen ermöglichen. Gewerbliche Vermieter integrieren Pumpen in Gebäudemanagementsysteme, um steigende Bürokühllasten auszugleichen und Mieter-Wellness-Standards zu erfüllen. Im Gegensatz dazu bleiben Nischenanwendungen wie Poolheizung und Gewächshaussteuerung Spezialunternehmerdomänen mit Premium-Servicemargen.

Nach Endnutzer: Konformitätsdruck steigert den gewerblichen Anteil

Wohngebäudekunden erfassten 2025 68,39 % des Werts, gestützt durch verdoppelte Fördermittel und reduzierte Mehrwertsteuer. Hotels, Büros und Einzelhandelszentren stehen jedoch nun vor obligatorischen Energieeffizienzverbesserungen, was die gewerbliche Akzeptanz auf eine CAGR von 4,23 % treibt. Die Förderung aus dem Programm „Better Energy Communities” von bis zu 1,8 Millionen EUR (2,03 Millionen USD) pro Projekt senkt die Hürdenraten für große Nachrüstungen, während Immobilieninvestoren die Wärmepumpenadoption mit Umwelt-, Sozial- und Governance-Scorecards (ESG) verknüpfen. Industrielle Einsätze bleiben unter 5 % der Anzahl, machen aber einen überproportionalen Kilowatt-Anteil aus, da kontinuierliche Prozesslasten die Kapitalintensität von Erdwärmepumpen rechtfertigen.

Komplexe Entscheidungsmatrizen verlangsamen gewerbliche Projekte; Planer müssen Lärm, Fassadendenkmalbeschränkungen und Mietstrukturen abwägen. Pilotprojekterfolge, wie die 87-prozentige Energieeinsparung des Parknasilla Resorts, demonstrieren bankfähige Ergebnisse und bewegen Kreditgeber dazu, Investitionskosten in grüne Kreditraten zu bündeln. Umgekehrt hinkt der Mietwohnungssektor aufgrund geteilter Einsparungen zwischen Vermietern und Mietern hinterher, was den Bedarf an Wärme-als-Dienstleistung-Modellen unterstreicht, die Kosten und Nutzen gerechter verteilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Neubauschwung, Nachrüstungskomplexität

Nachrüstungen hielten 2025 einen Anteil von 58,93 % angesichts Irlands alterndem Gebäudebestand und der Finanzierung des Nationalen Wohngebäude-Nachrüstungsplans. Doch die Durchdringung im Neubaubereich wächst mit einer CAGR von 4,18 %, da Entwickler Wärmepumpen installieren, um Niedrigstenergiegebäude-Anforderungen zu erfüllen und Gasanschlussgebühren zu umgehen. Das Gesamthausdesign ermöglicht es Pumpen, bei Vorlauftemperaturen von 35–45 °C zu betreiben und saisonale Leistungszahlen über 4,0 zu erreichen – höher als die typischen 3,0–3,5 bei Heizkörpernachrüstungen. Die SEAI-Zulage von 2.000 EUR (2.260 USD) für Heizkörperupgrades reduziert die Nachrüstungsreibung, doch die Priorisierung der Gebäudehülle verlängert die Projektlaufzeiten weiterhin.

Hersteller adressieren Nachrüstungsherausforderungen mit kompakten integrierten Zylindern, während Auftragnehmer mit phasenweisen Installationen experimentieren, bei denen die Gebäudehülle vor der Inbetriebnahme der Wärmepumpe verbessert wird. Digitale Zwillingsaudits schätzen Amortisationszeiten und stärken das Vertrauen der Hausbesitzer. Gleichzeitig verlegen neue Wohnanlagen gemeinschaftliche Erdwärmesonden vor, was individuelle Bohrlochkosten senkt und gegen strengere Kältemittelvorschriften zukunftssicher macht. Obwohl Nachrüstungen zahlenmäßig dominant bleiben, ermöglicht die strukturelle Einfachheit von Neubauten eine schnellere Skalierung, sobald Baugenehmigungen erteilt werden.

Geografische Analyse

Die Ballungsräume Dublin, Cork, Limerick und Galway verankern rund die Hälfte der Nachfrage im irischen Wärmepumpenmarkt, da sie höhere Gebäudeenergieeffizienz-Bewertungen, dichte Installateurnetzwerke und ausreichende Netzkapazitäten kombinieren. Eine Durchdringung intelligenter Stromzähler von über 85 % in diesen Städten beschleunigt die Akzeptanz dynamischer Tarife und stärkt die Lastverschiebungswirtschaftlichkeit. Vorstädtische Hausbesitzer integrieren rasch Photovoltaikanlagen mit reversiblen Pumpen und nutzen Eigenverbrauchsgewinne, die Amortisationszeiträume verkürzen. Reihenhäuser in Schutzzonen sehen sich jedoch 42-dB-Lärmgrenzen, Fassadenplatzierungsregeln und begrenztem Hinterhofraum für Außeneinheiten gegenüber, was die Akzeptanz bei Backsteingebäuden vor 1910 dämpft.

Ländliche Landkreise – Donegal, Mayo, Roscommon, Wexford – beherbergen Irlands größten Pool an ölbeheizten Systemen mit einer Prävalenz von über 40 %, sehen sich jedoch anhaltenden Ausbauengpässen gegenüber. Der Netzausbau hinkt trotz des 5-Milliarden-EUR-Investitionsplans (5,65 Milliarden USD) von ESB Networks für 2021–2030 hinterher, was zu Anschlusswartezeiten von 18–24 Monaten führt, wo gebündelte Umrüstungen veraltete Transformatoren überlasten. Installateursknappheit verstärkt die Verzögerungen, mit weniger als 20 zertifizierten Auftragnehmern in einigen Landkreisen, was Fahrtkosten um bis zu 15 % in die Höhe treibt. Breitbandlücken behindern zudem Echtzeit-Tarifanwendungen und begrenzen erreichbare Effizienzen.

Landkreise rund um Dublin – Louth, Meath, Kildare – profitieren von der Nähe zu städtischen Auftragnehmerstandorten und einer hohen Konzentration von Gebäuden der Energieeffizienzklassen C und D, die im Nationalen Wohngebäude-Nachrüstungsplan vorgesehen sind. Hier bündeln fördergetriebene Nachrüstungskonsortien Gebäudehüllensanierungen mit Wärmepumpeninstallationen, ermöglichen Skaleneffekte und minimieren Kundenakquisitionskosten. Umgekehrt hinken Wohnungsrenovierungen bundesweit hinterher; gemeinsame Eigentumsstrukturen, begrenzter Dachraum für Photovoltaik-Vorwärmung und Planungsregeln für Balkoneinheiten schränken den Ausbau ein und riskieren Vermögensveralterung, da sich die regulatorischen Standards verschärfen. Die gewerbliche Akzeptanz konzentriert sich auf die Zentralgeschäftsbezirke von Dublin und Cork, wo bevorstehende EU-Leistungsfristen und grüne Mietvertragsklauseln einen frühen Heizkessel-Ersatz erzwingen, während industrielle Wärmepumpen sich um die Lebensmittel- und Pharmakorridore Cork-Waterford konzentrieren, die von den Vorteilen der Prozesswärmerückgewinnung profitieren.

Wettbewerbslandschaft

Der irische Wärmepumpenmarkt weist eine moderate Fragmentierung auf: Die fünf größten multinationalen Marken und eine Handvoll inländischer Spezialisten kontrollieren die Mehrheit der Lieferungen, doch kein einzelnes Unternehmen hält eine dominante Stellung. Panasonics 320-Millionen-EUR-Erweiterung (361 Millionen USD) in Pilsen stärkt die europäische Versorgungsresilienz, ergänzt durch Ausbildungszentren, die zertifizierte Installateure in den irischen Kanal leiten. Mitsubishi Electric bereichert sein R290-Ecodan-Portfolio und bietet 75 °C Vorlauftemperatur, um Altbaunachrüstungen zu erschließen, während Bosch das Wohngebäudegeschäft von Johnson Controls übernimmt, um Skalierung und Produktbreite zu vertiefen. Trane Technologies schwenkt auf digitale Energiemanagementsysteme um, übernimmt Stellar Energy Digital und LiquidStack und kooperiert mit Garrett Motion an Hochtemperaturkompressoren, in der Überzeugung, dass Leistungsdaten und Ferndiagnosen Angebote differenzieren werden.

Der inländische Hersteller Grant Engineering positioniert seine Aerona-R290-Linie im Premium-Nachrüstungssegment und nutzt die Quiet-Mark-Akkreditierung und kostenlose Inbetriebnahme, um lärmempfindliche Hausbesitzer zu beruhigen. Die Zeno-Serie von Warmflow übernimmt ebenfalls natürliche Kältemittel, um bevorstehenden F-Gas-Quoten auszuweichen, und richtet sich an Installateur-Ausbildungssubventionen aus. Kleinere Akteure wie MasterTherm und Heliotherm umwerben maßgeschneiderte gewerbliche Aufträge und integrieren Kaskaden-Erdwärmearrays, wo Leistung vor Erstkosten steht. Doch Installateursknappheit, SEAI-Eignungsprüfungen und strenge Planungsregeln errichten Markteintrittsbarrieren, die Anbieter mit robusten Kundendienst-Netzwerken und Compliance-Support-Teams begünstigen.

Hochtemperatur- und Wärme-als-Dienstleistung-Modelle bleiben noch in den Anfängen, stellen aber Wachstumspotenziale dar. Die Durchdringung von Dienstleistungsabonnements liegt unter 5 %, begrenzt durch Verbraucherunvertrautheit und Risikoaversion der Finanziers, doch steigende Kreditkosten könnten Haushalte zu außerbilanziellen Lösungen drängen, die Geräte, Wartung und Energiegarantien in feste monatliche Gebühren bündeln. Gleichzeitig versprechen Mehrfamilienhaussysteme mit zentralen R290-Kreisläufen, das unterversorgte Wohnungssegment zu erschließen, sofern Entwickler Brandschutz- und Schallschutzstandards navigieren können.

Marktführer der irischen Wärmepumpenbranche

Glen Dimplex

Grant Engineering

LG Electronics Inc.

Trane Technologies Plc

Johnson Controls International Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mitsubishi Electric Trane HVAC US stellte die 40-kW-Ecodan-Pro-CAHV-Hydronik-Wärmepumpe mit 74 °C Ausgangstemperatur und 16-Einheiten-Kaskadenfähigkeit vor.

- Februar 2026: Die SEAI erhöhte die maximale Wohngebäude-Wärmepumpenförderung auf 12.500 EUR (14.125 USD) und fügte eine Zentralheizungsaufrüstungszulage von 2.000 EUR (2.260 USD) hinzu.

- Februar 2026: Trane Technologies kooperierte mit Garrett Motion zur gemeinsamen Entwicklung fortschrittlicher Kompressoren für Anwendungen ≥ 70 °C.

- Februar 2026: MasterTherm dokumentierte eine 87-prozentige Energieeinsparung bei der Nachrüstung des Parknasilla Resorts durch fünf BA60iS-Erdwärmeeinheiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den irischen Wärmepumpenmarkt als den Jahresumsatz, der durch den Verkauf von Luft-, Wasser- und Erdwärmepumpen sowie den dazugehörigen standardisierten Installationssätzen und Inbetriebnahmegebühren in Wohn-, Gewerbe-, Industrie- und Institutionsgebäuden erzielt wird.

Ausschluss vom Geltungsbereich: Tragbare Raumkühlgeräte, reversible Klimageräte, die in erster Linie für die Kühlung vermarktet werden, und Serviceverträge für den Anschlussmarkt fallen nicht in den Anwendungsbereich der Bemessung.

Überblick über die Segmentierung

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Sole-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haus- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten zugelassene Installateure, Vertriebsleiter, Koordinatoren für die Nachrüstung von Hausbesitzern und politische Beamte in Leinster, Munster und Ulster. Ihre Beiträge klärten die Margenstrukturen der Installateure, die Vorlaufzeiten für die Bewilligung von Zuschüssen und die bevorstehenden Änderungen des SEAI-Programms und ermöglichten uns einen Stresstest der Annahmen zu Kosten und Akzeptanz.

Desk Research

Wir begannen mit der Auswertung maßgeblicher öffentlicher Datensätze, wie z. B. der SEAI-Dashboards für die Einführung von Zuschüssen, der Dateien des Central Statistics Office für die Fertigstellung von Wohngebäuden, der Eurostat-Handelscodes 841861-63 und der Versandberichte der European Heat Pump Association, in denen die Technologieverbreitung und die Stückzahlen verankert sind. Ergänzende Einblicke lieferten Fachzeitschriften über Trends bei der Leistungszahl, Ausschussprotokolle des irischen Parlaments über den Mehrwertsteuersatz von 9 % und 10-K-Unternehmensberichte, die lokale ASP-Bänder offenlegen. Abonnement-Ressourcen, darunter D&B Hoovers für Herstellereinnahmen und Dow Jones Factiva für Deal Flow, bereicherten die Schreibtischuntersuchung. Diese Quellen sind indikativ; die Analysten zogen viele zusätzliche Materialien zur Validierung und Klärung heran.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit den von der SEAI gemeldeten Installationen und Eurostat-Importmengen, die dann anhand der gewichteten durchschnittlichen Verkaufspreise aus den Angeboten der Installateure und den Angaben der Lieferanten bewertet werden. Die Ergebnisse werden durch selektive "Bottom-up"-Roll-ups von Lieferungen führender Anbieter und Kontrollen der Vertriebskanäle überprüft. Schlüsselvariablen wie die Fertigstellung von Neubauten, die Genehmigungsquote für Nachrüstungen, Preisunterschiede zwischen Strom und Gas, die durchschnittliche Größe der Zuschüsse und die Kapazität der Installateure fließen in multivariate Regressions- und Szenarioanalysen ein, um die Nachfrage bis 2030 zu prognostizieren. In Fällen, in denen sich die Daten der Händler als lückenhaft erwiesen, wurden die Zählungen mit Zolleinträgen aufgefüllt und in Expertengesprächen abgeglichen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Überprüfung durch Analysten, Abweichungsschwellen lösen Modellwiederholungen aus, und Anomalien werden vor der Freigabe erneut mit Feldquellen abgeglichen. Der Bericht wird alle zwölf Monate aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn sich Zuschussregeln, Energiepreise oder wichtige politische Ankündigungen wesentlich ändern.

Warum unsere Wärmepumpen-Basislinie in Irland für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen die Produktpalette unterschiedlich aufteilen, die Währungen zu verschiedenen Zeitpunkten umrechnen oder die Prognosen vor dem Inkrafttreten politischer Änderungen abschließen.

Einige Studien berücksichtigen nur die Prodcom-Kategorie 28251380 (ohne Hybrid- und Monoblock-Einheiten); andere stützen sich auf historische Umsätze, ohne die ASP-Eskalatoren zu aktualisieren; mehrere Studien übertragen globale Durchschnittswerte auf Irland, ohne die SEAI-Zuschüsse oder das 400.000-Einheiten-Ziel für 2030 zu berücksichtigen, während Mordor Intelligence diese lokalen Faktoren berücksichtigt und die Zahlen jährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 279,2 MIO. USD (2025) | Mordor Intelligence | - |

| 53 MIO. USD (2024) | Regionale Beratung A | Nur der Geltungsbereich des Handelskodex, ohne die Einnahmen aus der Installation |

| 53,7 MIO. USD (2018) | Industrieverband B | Basiswert vor der Pandemie, ohne Hybrideinheiten und Dienstleistungen |

Insgesamt zeigt der Vergleich, dass unser sorgfältig abgestufter Geltungsbereich, die aktuellen politischen Variablen und die synchronisierte Währungsbehandlung den Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die sie problemlos zurückverfolgen und aktualisieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der irische Wärmepumpenmarkt im Jahr 2026?

Er wird für 2026 auf 290,8 Millionen USD geschätzt und soll bis 2031 einen Wert von 350,6 Millionen USD erreichen.

Wie hoch ist die aktuelle Wachstumsrate für Wärmepumpen in Irland?

Von 2026 bis 2031 wird für den Markt eine CAGR von 3,81 % prognostiziert, da Förderunterstützung und politische Vorgaben strukturelle Engpässe ausgleichen.

Welcher Wärmepumpentyp führt die Verkäufe in Irland an?

Luftquelleneinheiten dominieren mit einem Anteil von 62,48 % aufgrund niedrigerer Installationskosten und Nachrüstungseignung.

Warum sind Installateursengpässe ein wesentliches Problem?

Im Jahr 2024 waren nur rund 1.000 zertifizierte Auftragnehmer tätig, gegenüber rund 3.000, die bis 2030 benötigt werden, was in nachfragestarken Regionen zu Wartezeiten von 6–12 Monaten führt.

Wie reduzieren SEAI-Fördermittel die Anfangsinvestitionskosten?

Hausbesitzer können nun bis zu 12.500 EUR (14.125 USD) für Geräte beanspruchen, zuzüglich 2.000 EUR (2.260 USD) für Heizkörperupgrades und einen Bonus von 4.000 EUR (4.520 USD) beim Wechsel von fossilen Brennstoffen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Hybrid-Wärmepumpensysteme, die elektrische und fossile Sicherung kombinieren, werden voraussichtlich mit einer CAGR von 4,13 % wachsen, da Haushalte die Strompreisvolatilität managen.

Seite zuletzt aktualisiert am: