Schweizer Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

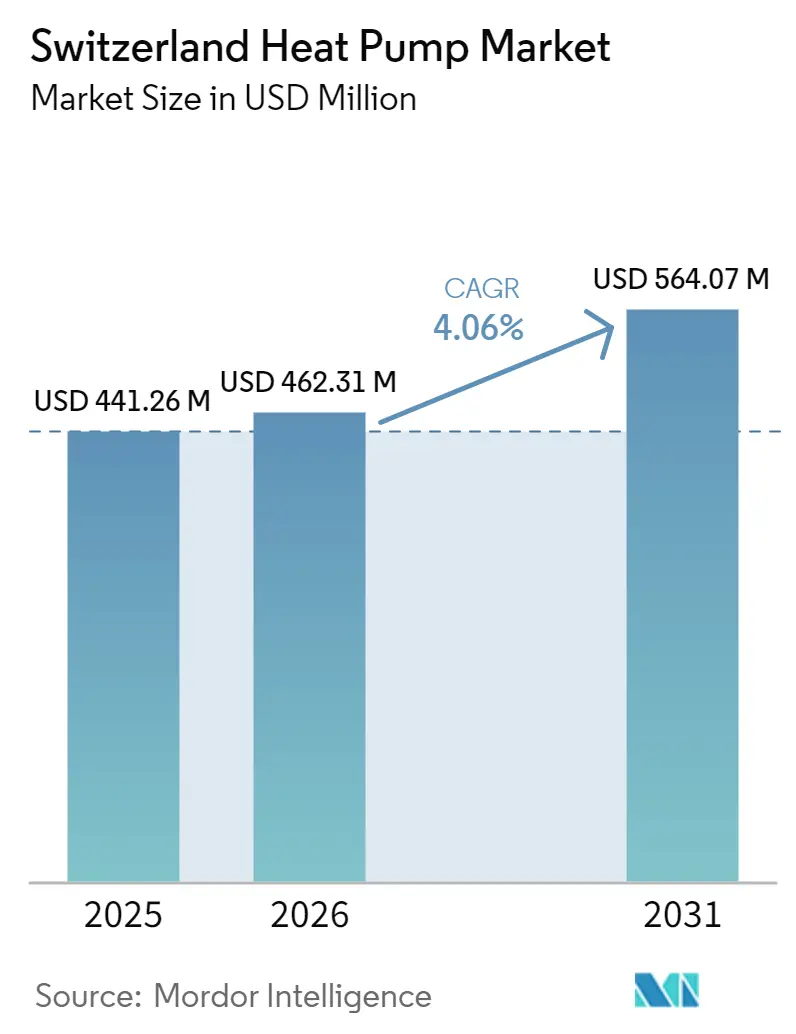

| Marktgröße im Basisjahr (2025) | 441.26 Millionen US-Dollar |

| Marktgröße (2026) | 462.31 Millionen US-Dollar |

| Marktgröße (2031) | 564.07 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Schweizer Wärmepumpenmarkts wurde im Jahr 2025 auf 441,26 Millionen USD geschätzt und soll von 462,31 Millionen USD im Jahr 2026 auf 564,07 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,06 % während des Prognosezeitraums (2026-2031). Die Kombination aus großzügigen Bundes- und Kantonssubventionen, steigenden CO₂-Steuerverläufen und dem Ziel des Landes, bis 2050 1,5 Millionen Einheiten zu betreiben, trägt zu einer langfristigen Expansion bei, obwohl die nationalen Verkäufe im Jahr 2024 zurückgingen, da die Verbraucher frühere Anreizwellen verdauten. Bis Mitte 2025 waren rund 450.000 Systeme in Betrieb, und die politischen Entscheidungsträger verstärken die Qualitätssicherungsvorschriften, die zertifizierte Installateure begünstigen, was dazu beiträgt, die Gewinnmargen im Schweizer Wärmepumpenmarkt zu stabilisieren. Der Wettbewerbsdruck nimmt zu, da asiatische Hersteller wechselrichtergesteuerte Modelle mit natürlichen Kältemitteln einsetzen, die den Schweizer Lärmschutzverordnungen und hohen Vorlauftemperaturanforderungen gerecht werden, was europäische Marktführer dazu veranlasst, die Einführung von R290 zu beschleunigen. Infrastrukturengpässe bestehen weiterhin, doch Pilotprogramme zur direkten Laststeuerung und quartierweite Niedertemperaturnetzwerke zeigen praktikable Wege zur Integration flexibler Nachfrage in ein alterndes Stromnetz.

Wichtigste Erkenntnisse des Berichts

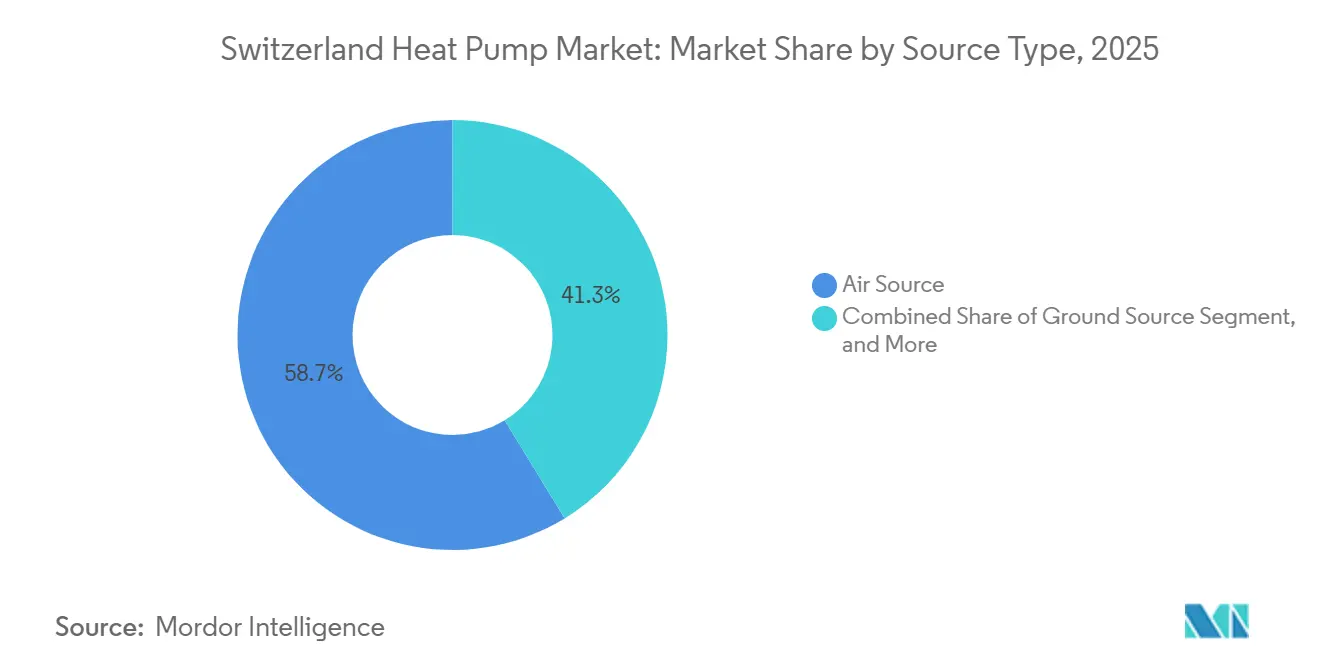

- Nach Quellentyp erfasste die Luftquelle im Jahr 2025 einen Marktanteil von 58,74 % am Schweizer Wärmepumpenmarkt, während Hybridsysteme bis 2031 voraussichtlich mit einer CAGR von 4,76 % wachsen werden.

- Nach Installation hielten Nachrüstungsprojekte im Jahr 2025 einen Anteil von 57,43 % an der Größe des Schweizer Wärmepumpenmarkts, während Neuinstallationen im Zeitraum 2026-2031 voraussichtlich mit einer CAGR von 4,87 % wachsen werden.

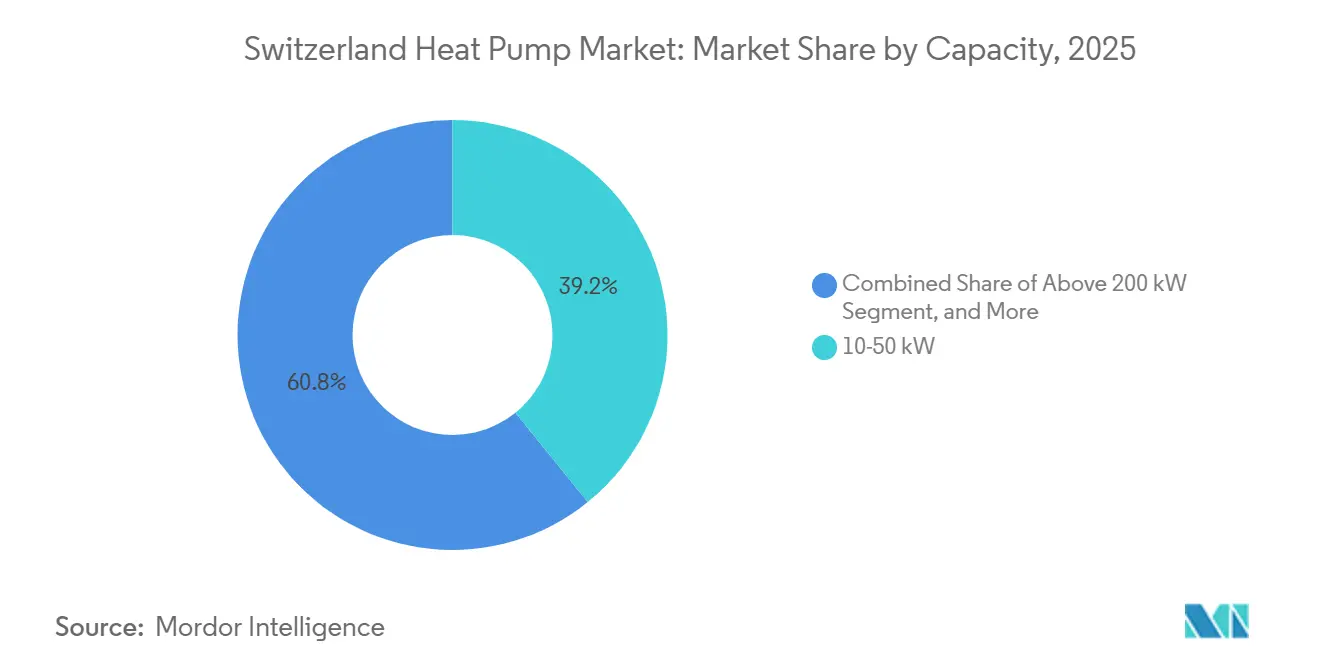

- Nach Kapazität entfiel auf das 10-50-kW-Segment im Jahr 2025 ein Anteil von 39,16 % an der Größe des Schweizer Wärmepumpenmarkts, und Systeme unter 10 kW führen das Wachstum mit einer CAGR von 4,42 % bis 2031 an.

- Nach Anwendung führte die Raumheizung im Jahr 2025 mit einem Umsatzanteil von 46,53 %, während die Industrie- und Prozessheizung bis 2031 mit einer CAGR von 4,64 % voranschreitet.

- Nach Technologie dominierten Luft-zu-Wasser-Einheiten im Jahr 2025 mit einem Anteil von 53,31 %, doch Erdreich-zu-Wasser-Lösungen verzeichnen die höchste prognostizierte CAGR von 4,53 % bis 2031.

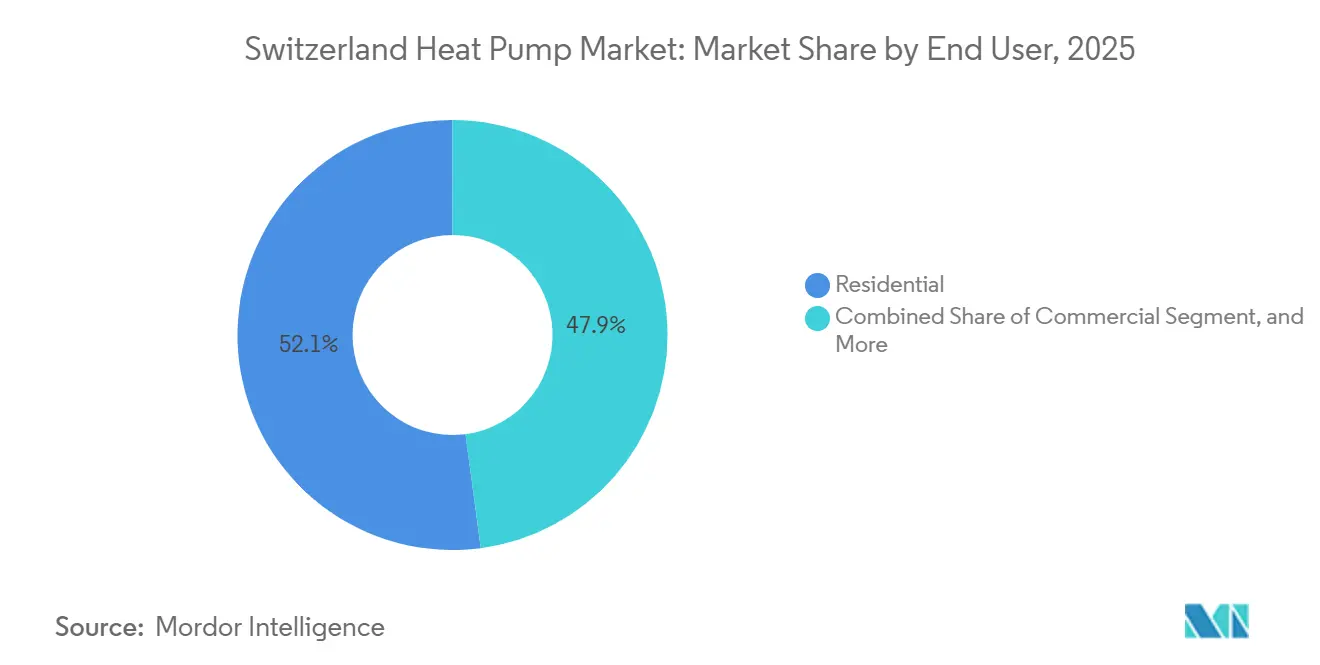

- Nach Endnutzer dominierten Wohngebäude im Jahr 2025 mit einem Marktanteil von 52,09 %, und das Industriesegment verzeichnet die schnellste CAGR von 4,21 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Schweizer Wärmepumpenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Subventionen für einen dekarbonisierten Gebäudebestand | +1.2% | National, höhere Akzeptanz in Waadt, Genf, Zürich, Bern | Mittelfristig (2–4 Jahre) |

| Strengere Schweizer CO₂-Steuerverläufe für fossile Heizungen | +0.9% | National, betrifft Öl- und Gasnutzer in allen Kantonen | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Nachrüstprogrammen für Niedertemperatur-Fernwärme | +0.6% | Städtische Zentren, insbesondere Genf, Zürich, Basel, Lausanne | Mittelfristig (2–4 Jahre) |

| Entstehung von gebäudeintegrierten PV-zu-Wärmepumpen-Komplettpaketen | +0.5% | National, frühe Einführung in Aargau, Zürich, Waadt | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Smart-Grid-fähigen Wärmepumpen zur flexiblen Lastverschiebung | +0.4% | National, Pilotprojekte in Walenstadt, Neuenburg, Baden | Mittelfristig (2–4 Jahre) |

| Beschleunigte Elektrifizierung der alpinen Tourismusinfrastruktur | +0.3% | Alpenkantone, insbesondere Graubünden, Wallis, Bern (Oberland) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Subventionen für einen dekarbonisierten Gebäudebestand

Bundes- und Kantonsprogramme leiten 2 Milliarden CHF (2,3 Milliarden USD) in Gebäudesanierungen, und Zuschüsse können für förderfähige Systeme bis zu 15.000 CHF (17.000 USD) erreichen, was die einfachen Amortisationszeiten für Hausbesitzer verkürzt.[1]Bundesamt für Energie, "Gebäudeprogramm," bfe.admin.ch Zürich, Waadt und Genf schichten zusätzliche Subventionen, die die Wirtschaftlichkeit zugunsten des Schweizer Wärmepumpenmarkts kippen, selbst wenn die Vorabkosten die Alternativen mit Gaskesseln übersteigen.[2]Kanton Waadt, "Subventions Energie," vd.ch Die Klimaprämie 2025 fügt 360 CHF (410 USD) pro kW zu Mehrfamilienprojekten hinzu und beschleunigt die kollektive Entscheidungsfindung in Wohnblöcken. Qualitätssicherungsvorschriften schreiben nun eine professionelle Überwachung für Systeme über 70 kW vor, was die Nachfrage auf etablierte Installateure lenkt. Diese aufeinander abgestimmten Anreize erklären, warum Nachrüstungsaktivitäten im Jahr 2025 einen Anteil von 57,43 % erfassten und den Schweizer Wärmepumpenmarkt auf einem stetigen Adoptionskurs halten.

Strengere Schweizer CO₂-Steuerverläufe für fossile Heizungen

Die CO₂-Abgabe erreichte im Jahr 2025 120 CHF (136 USD) pro Tonne und wird weiter steigen, wenn die Ziele verfehlt werden, was die Wettbewerbsfähigkeit von Ölkesseln verringert und Verbraucher zur Elektrifizierung bewegt.[3]Bundesamt für Umwelt, "CO2-Abgabe," bafu.admin.ch Kantone wie Genf und Waadt legen Ausstiegsdaten von 2030 und 2040 fest, was eine regulatorische Ratsche schafft, die neue fossile Systeme entmutigt. Hybridwärmepumpen, die einen Gaskessel für Spitzenlasten behalten, reduzieren die jährliche CO₂-Steuerbelastung, ein Vorteil, der durch das Daru-Genf-Pilotprojekt bestätigt wurde, was ihre prognostizierte CAGR von 4,76 % stärkt. Die Steuer prägt daher sowohl die Verbraucherökonomie als auch das Produktdesign und unterstützt den mittelfristigen Schwung des Schweizer Wärmepumpenmarkts.

Verlagerung hin zu Nachrüstprogrammen für Niedertemperatur-Fernwärme

Städtische Versorgungsunternehmen wandeln veraltete Netze in Niedertemperaturkreisläufe der 5. Generation um, die See-, Fluss- und Grundwasserwärmepumpen integrieren, was die saisonale Leistung verbessert und Verluste reduziert.[4]SIG Genf, "GeniLac," sig-ge.ch Genfs GeniLac und Zürichs 42-MW-Ammoniakanlage veranschaulichen, wie kommunale Infrastruktur anstelle einzelner Kessel inkrementelle Kapazitäten antreibt.[5]ETH Zürich, "Wärmepumpen in Fernwärmenetzen," ethz.ch Das Grandvaux-Netz in Waadt reduzierte die Anzahl der Bohrlöcher durch thermische Regeneration um 50 % und bewies, dass ein optimiertes flaches Geothermiedesign dichte Altstadtgebiete erschließt. Da immer mehr Städte diese Modelle replizieren, steigern Quartiersumrüstungen die Nachfrage nach mittelgroßen Einheiten und festigen den Schweizer Wärmepumpenmarkt als Netzressource statt als eigenständiges Gerät.

Entstehung von gebäudeintegrierten PV-zu-Wärmepumpen-Komplettpaketen

Bundesweite PV-Anreize lassen sich nun nahtlos mit Wärmepumpenzuschüssen kombinieren, sodass Installateure Dachsolaranlagen, intelligente Regler und Wärmespeicher in schlüsselfertigen Angeboten bündeln können, die die Amortisationszeit in sonnigen Regionen auf unter 10 Jahre verkürzen. Genfer Rechenzentren und Aargauer Mehrgenerationenhäuser zeigen, dass überdimensionierte Speicher den Kompressorbetrieb in die mittäglichen Solarspitzen verlagern und die Winterimporte um 70 % senken. Diese Bündelung kommt insbesondere der Klasse unter 10 kW zugute, die voraussichtlich alle Kapazitätsbänder übertreffen wird, und positioniert den Schweizer Wärmepumpenmarkt als Eckpfeiler der dezentralen Energieautonomie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu Gas-Brennwertkesseln | -0.8% | National, ausgeprägt in ländlichen Kantonen mit geringeren Subventionen | Kurzfristig (≤ 2 Jahre) |

| Netzgebundene ländliche Gemeinden mit Verzögerungen bei Transformatoraufrüstungen | -0.5% | Ländliche Gemeinden in Jura, Appenzell, Uri, Schwyz | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel bei zertifizierten Wärmepumpeninstallateuren | -0.4% | National, akuter Mangel in französischsprachigen Kantonen | Mittelfristig (2-4 Jahre) |

| Wachsende ethische Bedenken hinsichtlich der Beschaffung von Seltenerdmaterialien | -0.2% | National, getrieben durch regulatorische Ausstrahlungseffekte der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen im Vergleich zu Gas-Brennwertkesseln

Typische Luftquellensysteme kosten 30.000-40.000 CHF (34.000-45.000 USD), während gleichwertige Gaskessel 15.000-20.000 CHF (17.000-23.000 USD) kosten, und Bohrarbeiten treiben Erdwärmeinvestitionen auf 50.000 CHF (57.000 USD).[6]Schmid AG energy solutions, "Luft-Wasser-Wärmepumpe NIBE S2125," schmid-energy.ch Stromtarife von rund 0,22 CHF (0,25 USD) pro kWh bedeuten, dass ein schlecht gedämmtes Haus mit einem SCOP von 3,5 höhere Betriebskosten als Gas verursachen kann, wenn die CO₂-Steuer ausgeschlossen wird. Subventionsunterschiede vergrößern die Lücke, da ländliche Kantone oft nur die Hälfte des städtischen Förderniveaus anbieten. Hybridnachrüstungen, die einen Kessel behalten, senken den Kapitalbedarf um 40 % und gewinnen daher in kostensensiblen Haushalten an Bedeutung. Bis die Hardwarepreise sinken oder Subventionsparität entsteht, werden hohe Erstkosten die kurzfristige Beschleunigung des Schweizer Wärmepumpenmarkts dämpfen.

Netzgebundene ländliche Gemeinden mit Verzögerungen bei Transformatoraufrüstungen

Der 5,5-Milliarden-CHF-Plan (6,2 Milliarden USD) von Swissgrid deckt nur 60 % des erwarteten Lastwachstums durch elektrifizierte Heizungen ab, sodass kommunale Versorgungsunternehmen Niederspannungsaufrüstungen finanzieren müssen.[7]CIRED, "Netzinfrastruktur und Wärmepumpenintegration," cired2025.org Eine Walenstadter Studie zeigte einen Spannungseinbruch bei über 40 % Durchdringung ohne Hardwareverstärkung, wobei jede Transformatoraufrüstung 50.000-100.000 CHF (57.000-113.000 USD) kostet. Hausbesitzer verzögern Installationen oft, bis Versorgungsunternehmen sich zu Aufrüstungen verpflichten, während Versorgungsunternehmen auf bestätigte Nachfrage warten, was eine Rückkopplungsschleife schafft, die den Schweizer Wärmepumpenmarkt in dünn besiedelten Gebieten hemmt. Pilotprojekte zur direkten Laststeuerung in Neuenburg und Baden zielen darauf ab, Kapitalausgaben aufzuschieben, doch nur 15 % der bis 2025 installierten Einheiten waren Smart-Grid-fähig. Die Lösung dieses Koordinationsproblems ist für eine gerechte ländliche Einführung von entscheidender Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridsysteme überbrücken die Elektrifizierungslücke

Luftquelleneinheiten erzielten 58,74 % der Verkäufe im Jahr 2025, unterstützt durch schnellere Genehmigungsverfahren und geringere Installationskosten im Vergleich zu Erdwärmealternativen. Modelle wie NIBE S2125 erreichen einen SCOP von 5,0 und arbeiten bei -25 °C, was die Reichweite des Schweizer Wärmepumpenmarkts in Hochgebirgsregionen ausdehnt. Wasserquellenlösungen sind in der Stückzahl gering, stehen aber im Mittelpunkt großer kommunaler Projekte, darunter Genfs GeniLac-Seewassernetz, was ihren infrastrukturellen Wert demonstriert. Erdwärmesysteme bleiben für Neubauten mit langen Eigentumshorizonten attraktiv, da Bohrlöcher mehr als 60 Jahre halten und einen saisonalen COP über 5,0 unterstützen.

Hybridkonfigurationen sollen bis 2031 mit einer CAGR von 4,76 % wachsen, der schnellsten unter den Quellentypen, indem R290-Wärmepumpen wie Viessmanns Vitocal 250-AH mit bestehenden Gaskesseln kombiniert werden, was den Kapitalbedarf um etwa ein Drittel senkt und gleichzeitig eine 70-prozentige erneuerbare Abdeckung liefert. Das AirBiVal-Projekt zeigt, dass adaptive bivalente Steuerungsstrategien im Vergleich zum Betrieb mit festem Schaltpunkt 2.000 CHF (2.300 USD) an jährlicher CO₂-Steuerbelastung einsparen. Kantonale Verzögerungen bei Bohrerlaubnissen und strenge Lärmgrenzwerte lenken städtische Nachrüstungen auf Luft- und Hybridsysteme und stärken deren Führungsposition im Schweizer Wärmepumpenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Erdreich-zu-Wasser gewinnt in Quartiersanwendungen

Luft-zu-Wasser-Designs repräsentierten 53,31 % der Lieferungen im Jahr 2025, dank kompakter Bauformen, die die Dach- oder Fassadenplatzierung in dichten Städten erleichtern. Produkte wie NIBE S2125 liefern 75 °C Vorlauf bei -25 °C Außentemperatur und erfüllen damit Heizkörpernachrüstungen, die den Schweizer Wärmepumpenmarkt dominieren. Luft-zu-Luft-Einheiten bleiben eine Nische, da Warmwasservorschriften zusätzliche Geräte erfordern. Wasser-zu-Wasser-Technologie glänzt in Rechenzentren und Quartierskreisläufen; Infomaniaks Genfer Anlage wandelt 45-°C-Serverwärme in 85 °C für die kommunale Verteilung um und ersetzt jährlich 3.600 tCO₂e Gas.

Erdreich-zu-Wasser-Systeme sollen bis 2031 eine CAGR von 4,53 % verzeichnen, angetrieben durch Netze der 5. Generation und institutionelle Campusse. Das Grandvaux-UNESCO-Projekt nutzte 64 Bohrlöcher in einem Einrohrkreislauf, um 67 Kulturerbegebäude zu versorgen, ohne die geothermischen Extraktionsgrenzen zu überschreiten, was Designinnovation unterstreicht. Empas Dübendorf-Standort leitet 65 °C in 100-m-Sonden für saisonale Speicherung ein und bietet ein Live-Testfeld für Regulierungsbehörden, die sich um Grundwasserauswirkungen sorgen. Da Quartiersnetzbetreiber diese Erfolge replizieren, wird die Erdreich-zu-Wasser-Akzeptanz vom heutigen niedrigen Anteil im Schweizer Wärmepumpenmarkt steigen.

Nach Kapazität: Kompakte Einheiten zielen auf städtische Dichte

Das 10-50-kW-Band hielt 39,16 % der Umsätze im Jahr 2025, indem es Einfamilienhäuser und kleine Mehrfamilienhäuser mit modularen Einheiten wie NIBE S1155 abdeckte, erhältlich in 6-25-kW-Leistungen und SCOP 5,2. Über 50 kW liefern kaskadierte Anlagen wie die Sechseinheiten-Daru-Genf-Nachrüstung Redundanz und stufenweise Inbetriebnahme für 68 Wohnungen, was städtische Immobilienbeschränkungen widerspiegelt.

Systeme unter 10 kW sollen bis 2031 mit einer CAGR von 4,42 % wachsen, da kompakte, geräuscharme Modelle wie Dimplex LA 1118CP strenge 40-dB(A)-Nachtgrenzwerte erfüllen. Vaillants 5-7-kW-aroTHERM-pro-Reihe fügt Ferndiagnose und Fünfjahresgarantien hinzu, um den Installateursengpass auszugleichen. Netzfreundliche Steuerungen in dieser Klasse positionieren sie als Wachstumsmotor für den Schweizer Wärmepumpenmarkt, insbesondere bei Wohnungsnachrüstungen, wo Außenflächen knapp sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielle Prozessheizung beschleunigt sich

Die Raumheizung machte 46,53 % der Umsätze im Jahr 2025 aus und spiegelt ihre traditionelle Dominanz in Schweizer Wohn- und Gewerbegebäuden wider. Die Warmwasserbereitung läuft bei den meisten Wohneinheiten parallel, während Rechenzentren nun die Kaltseite von Wasser-zu-Wasser-Maschinen mit Serverkühlung koppeln und separate Kälteanlagenlasten eliminieren. Die Neuenburger Sanierung zeigte, dass intelligentes Laden die Stromrechnungen durch Nebenzeittarife um 1.500 CHF (1.700 USD) pro Jahr senkte. Raumkühlung gewinnt in Büros und im Gastgewerbe an Bedeutung, da der Klimawandel die Sommernachfrage verlängert und Mehrzweckdesigns in Nachrüstungen drängt, die sich früher nur auf Heizung konzentrierten.

Industrie- und Prozessheizung soll bis 2031 mit einer CAGR von 4,64 % wachsen, der schnellsten aller Anwendungen, da Hochtemperatureinheiten 90 °C für Milchpasteurisierung, Fleischverarbeitung und pharmazeutische Sterilisation erreichen. Roches 1,2-MW-Heliumsystem und die Gais-Käserei-Nachrüstung bestätigen, dass die Amortisationszeit unter fünf Jahre sinkt, wenn steigende CO₂-Abgaben einbezogen werden. Abwärmerückgewinnungssysteme in Rechenzentren wie Infomaniaks Genfer Anlage zeigen, wie eine stetige 45-°C-Quelle ohne fossile Sicherung auf 85 °C für Quartiersnetze angehoben werden kann. Da immer mehr Standorte diese Vorlage kopieren, wird der Schweizer Wärmepumpenmarkt über die Raumheizung hinaus diversifizieren und die langfristige Nachfrageresilienz stärken.

Nach Endnutzer: Industriesegment gewinnt an Dynamik

Wohngebäude hielten im Jahr 2025 einen Anteil von 52,09 %, gestützt durch politische Ziele, die bis 2050 1,5 Millionen installierte Systeme vorsehen. Subventionsstapelung begünstigt Wohnblöcke, da die Klimaprämie Kapazitäten über 70 kW belohnt, was Eigentümergemeinschaften in Zürich und Lausanne dazu veranlasst, Gruppennachrüstungen trotz komplizierter Eigentumsstrukturen zu genehmigen. Kompakte 5-7-kW-Einheiten mit Ferndiagnose senken Servicekosten und gleichen den Installateursengpass aus, was den Schweizer Wärmepumpenmarkt für Hausbesitzer attraktiv hält.

Industriekunden sollen im Zeitraum 2026-2031 mit einer CAGR von 4,21 % wachsen und den Abstand zu Wohnkäufern verringern. Frühe Anwender wie die SFS Group und der Basler Pharmacluster beweisen, dass Betriebszeitanforderungen mit redundanten Kaskaden und professioneller Überwachung erfüllt werden können. Rechenzentren schaffen eine hybride Kategorie, die industrielle und gewerbliche Grenzen verwischt, indem Abwärme unter langfristigen Verträgen mit Quartiersnetzbetreibern monetarisiert wird. Da sich diese Beispiele verbreiten, gewinnt der Schweizer Wärmepumpenmarkt einen zweiten Wachstumsmotor, der weniger empfindlich gegenüber Verbraucherstimmung und Subventionsrevisionen ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Neubauten stehen im Wettbewerb mit Nachrüstungen

Nachrüstungen erfassten 57,43 % der Installationen im Jahr 2025, da Gebäude aus den Jahren 1950 bis 1985 das Ende der Kessellebensdauer erreichen, gerade als Kantone Verbote fossiler Heizungen einführen. Hybride Luft-zu-Wasser-Anlagen im Genfer Daru-Projekt zeigten, dass das Beibehalten eines Gaskessels für Spitzenlasten den Kapitalbedarf um 40 % senken und dennoch 70 % des jährlichen fossilen Verbrauchs ersetzen kann. Kontinuierliche Inbetriebnahme reduzierte den Winterstromverbrauch um 10 % und unterstreicht den Wert der Qualitätssicherung, die nun in Bundesvorschriften verankert ist.

Neuinstallationen sollen mit einer CAGR von 4,87 % wachsen, der schnellsten unter den Installationstypen, da kantonale Energievorschriften fossile Heizungen in nach 2024 erteilten Baugenehmigungen faktisch verbieten. Zürich und Bern verlangen Minergie-Gebäudehüllen und lenken Entwickler bereits in der Planungsphase auf Erdwärme- oder Quartiersanschlüsse. Fortschrittliche Geothermielayouts wie das Grandvaux-Netz der 5. Generation reduzierten die Bohrmeter um die Hälfte und bewiesen, dass vorausschauendes Design niedrigere Lebenszykluskosten liefert. Da Flächennutzungspläne in suburbanen Wachstumskorridoren auf höhere Dichte drängen, werden vorintegrierte Wärmepumpenstationen in Technikräumen die nächste Welle des Schweizer Wärmepumpenmarkts verankern.

Geografische Analyse

Waadt, Genf und Zürich dominieren die Installationen, da ihre Subventionsobergrenzen von 10.000-15.000 CHF (11.300-17.000 USD) die Amortisationszeiten auf unter acht Jahre verkürzen. GeniLacs Seewassernetz in Genf und Zürichs 42-MW-Ammoniakanlage zeigen, wie Stadtversorgungsunternehmen große Wasserquellenmaschinen in Quartierskreisläufe einbetten und die Nachfrage von einzelnen Kesseln auf zentralisierte Anlagen verlagern. Bern positioniert sich als Innovationszentrum mit Empas Hochtemperatur-Bohrlochspeicher, der 65 °C in 100-m-Sonden leitet und damit Grundwasserregulierungsbehörden antwortet, die sich um thermische Fahnen sorgen.

Ländliche Kantone wie Jura, Appenzell und Uri hinken Hochsubventions-Peers hinterher, da Transformatoraufrüstungen bis zu 100.000 CHF (113.000 USD) pro Stück kosten und Versorgungsunternehmen ohne feste Nachfrage zögern. Die ETH-Walenstadter Studie warnte, dass Spannungsabfälle nichtlinear werden, sobald 40 % der Haushalte die Heizung elektrifizieren, was direkte Laststeuerung oder Hardwareverstärkung unvermeidlich macht. Pilotabschaltverträge in Neuenburg und Baden zahlen Bewohnern niedrigere Tarife im Austausch für Fernschaltung und demonstrieren einen Minderungspfad. Alpenkantone Graubünden und Wallis elektrifizieren Skiresorthotels mit Geothermie-Eisbatterie-Hybriden und beweisen, dass der Schweizer Wärmepumpenmarkt selbst auf 1.500 m Höhe gedeihen kann, wenn das Design akustischen Vorschriften entspricht.

Sprachgrenzen fügen Reibung beim Arbeitskräfteeinsatz hinzu: Deutschsprachige Installateure haben kürzere Wartezeiten, während französischsprachige Regionen auf grenzüberschreitende Techniker angewiesen sind, die Schweizer Zertifizierungsprüfungen ablegen müssen. Das italienischsprachige Tessin hinkt bei der Akzeptanz hinterher, da Subventionen niedriger sind und der Gebäudebestand stärker ölbeheizt ist; Paritätsprogramme könnten einen Sprung direkt zu R290-Einheiten ermöglichen, die den F-Gas-Ausstieg einhalten. Nationale Modellierungen der ETH zeigen, dass ein ausgewogener geografischer Rollout die Nettostromimporte um 20 % reduzieren und die Nutzung erneuerbarer Energien um 4 % steigern könnte, doch die heutige städtische Konzentration birgt das Risiko von Engpässen und ungenutztem ländlichem Biomassepotenzial. Zusammen veranschaulichen diese Muster, wie die kantonale Autonomie sowohl lokale Innovation stimuliert als auch den Schweizer Wärmepumpenmarkt fragmentiert.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet das Feld, wobei keine Marke über 15 % Marktanteil liegt, doch der Wettbewerb verschärft sich, da Portfolios mit natürlichen Kältemitteln auf den Markt drängen. Daikins Joint Venture mit Copeland vom Januar 2026 wird R290-Rotationskompressoren aus der Slowakei liefern, die 75 °C Vorlauf ermöglichen und gleichzeitig F-Gas-Quoten einhalten – eine Spezifikation, die für Heizkörpernachrüstungen entscheidend ist, die den Schweizer Wärmepumpenmarkt untermauern. Viessmann, Vaillant und Stiebel Eltron antworten mit Propanlinien, die Aktivkohleboxen anstelle von Abgasrohren einbetten und die Installationszeit in Mehrfamilienkellern verkürzen. NIBE kooperiert mit der Schmid Mawera Group, um nach ihrer Fusion 2026 die Vertriebsreichweite zu festigen, was darauf hindeutet, dass lokale Servicegröße zu einem entscheidenden Faktor wird.

Weißflecken-Chancen liegen in industriellen Hochtemperaturanwendungen, wo 80 % des nationalen Potenzials von 145-723 MW ungenutzt bleiben. Der Schweizer Hersteller CTA zielt mit inländisch gebauten Erdwärmesystemen auf Krankenhäuser und Universitäten ab und nutzt dabei einen „Kauf Schweizer” Markenvorteil. Planeto liefert Simulationssoftware an Versorgungsunternehmen, die Netze der 5. Generation planen, und übernimmt eine Picks-and-Shovels-Rolle, die schneller skaliert als Hardwareverkäufe. Borobotics' leichter Bohrroboter könnte die Bohrlochkosten unter die gängigen 150 CHF (170 USD) pro Meter senken, wenn sein Extrusionsupgrade 2026 zuverlässig ist, was das Einstiegsticket für Erdwärmenachrüstungen senkt.

Die Einhaltung von Vorschriften begünstigt Marktführer, die Akustik, Erdbebensicherheit und Kältemittelmassengrenzen in 26 Kantonen vorab zertifizieren, doch der Fachkräftemangel öffnet Türen für cloudbasierte Ferndiagnoseplattformen, die Vor-Ort-Besuche um 30 % reduzieren. Der Konsolidierungsdruck steigt unter regionalen Installateuren, denen das Kapital fehlt, um zweisprachige Techniker auszubilden und kantonssspezifische Bürokratie zu bewältigen, was Fusionen oder Franchisevereinbarungen antreibt. Insgesamt halten dynamische Innovation und selektive vertikale Integration den Schweizer Wärmepumpenmarkt wettbewerbsfähig, aber diszipliniert.

Marktführer in der Schweizer Wärmepumpenbranche

Daikin Industries Ltd.

Viessmann Werke GmbH & Co. KG

Bosch Thermotechnology (Robert Bosch GmbH)

Stiebel Eltron GmbH & Co. KG

NIBE Industrier AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Daikin und Copeland gründeten ein Joint Venture zur Herstellung von R290-Rotationskompressoren für europäische Wohnwärmepumpen, wobei die slowakische Produktion für das 4. Quartal 2026 geplant ist.

- Januar 2026: Schmid Energy debütierte mit der ADAPT-2-Luft-zu-Wasser-Einheit, fusionierte mit Mawera zur Schmid Mawera Group und erweiterte die nationale Serviceabdeckung.

- Dezember 2025: EGEC veröffentlichte „Geothermie-Innovationstrends 2025” und hob Schweizer seismische Untersuchungen hervor, die Untergrundaten für künftige flache Geothermie-Rollouts erweitern.

- August 2025: Infomaniak aktivierte zwei 1,6-MW-Trane-XStream-Wasser-zu-Wasser-Wärmepumpen in seinem Genfer Rechenzentrum und speiste jährlich 14,9 GWh 85-°C-Wärme in das kantonale Netz ein.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Schweizer Wärmepumpenmarkt als den jährlichen Umsatz, der mit werkseitig gefertigten Luft-Wasser-, Erdwärme-, Wasser-Wasser- und Hybridgeräten erzielt wird, die Raumheizung, Raumkühlung oder Warmwasserbereitung für Wohn-, Gewerbe-, Industrie- und institutionelle Gebäude liefern. In verpackten HVAC-Dachgeräten verbaute Systeme werden nur dann erfasst, wenn der Wärmepumpenanteil mehr als 60 % der saisonalen Betriebsstunden ausmacht.

Ausschluss aus dem Geltungsbereich: Portable Raumgeräte, Fahrzeugklimaanlagen-Wärmepumpen und Wäschetrockner-Einheiten sind ausgeschlossen.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erdreich-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10-50 kW

- 50-200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haus- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Schweizer Installateure, Großhändler, Effizienzberater von Versorgungsunternehmen und Ingenieurbüros in deutsch-, französisch- und italienischsprachigen Kantonen. Diese Gespräche klärten reale Sanierungskosten, Installateurkapazitäten, Präferenzen bei der Nennleistung und prognostizierte Förderverläufe und ermöglichten es uns, Sekundärannahmen zu verfeinern und Modelloutputs einer Plausibilitätsprüfung zu unterziehen.

Desk Research

Die Analysten erhoben zunächst makroökonomische Gebäudedaten aus Quellen wie dem Bundesamt für Energie, den Energiebilanztabellen von Eurostat und dem European Heat Pump Association, um den Bestand, Baugenehmigungen und die Inanspruchnahme von Fördermitteln zu erfassen. Handelsströme und durchschnittliche Verkaufspreise wurden aus dem Schweizer Zollwesen (TARIC-Code 8418) und der UN Comtrade-Spiegelserie entnommen und anschließend mit Lieferinformationen von D&B Hoovers sowie Preisberichten aus Dow Jones Factiva abgeglichen. Ergänzende Erkenntnisse zu Kältemittelvorschriften und Netz-CO₂-Faktoren stammten von der International Energy Agency, in Questel indizierten wissenschaftlichen Fachzeitschriften sowie Politiknotizen des Bundesrates. Unternehmens-10-Ks, kantonale Förderportale und Branchenpresse vervollständigten das Bild. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen flossen in unsere Evidenzbasis ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit dem Wohnungsbestand nach Baujahr und beheizter Nutzfläche, multipliziert diesen mit Wärmepumpen-Durchdringungsraten und kantonsweiten Ersatzzyklen und wird mithilfe gewichteter durchschnittlicher System-ASPs in Werte umgerechnet. Bottom-up-Aggregationen der Schweizer Umsätze führender Anbieter sowie Stichproben von Installateurrechungen validieren die Gesamtwerte und korrigieren Anomalien. Zu den wichtigsten verfolgten Variablen gehören: 1) Neubaugenehmigungen, 2) Genehmigungen von Sanierungsförderungen, 3) jährliche Wärmepumpenlieferungen, 4) Strom-Gas-Preisdifferenzial und 5) durchschnittlicher Nennleistungsmix. Prognosen bis 2030 basieren auf multivariater Regression, wobei Lieferwachstum und Energiepreisdifferenz als Frühindikatoren dienen und durch in Interviews identifizierte Netzkapazitätsbeschränkungen moderiert werden. Datenlücken bei großen Sonderanfertigungen werden durch Hochrechnung von Installateurstichproben geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung bei Mordor Intelligence: automatisierte Varianzprüfungen, Peer-Analysten-Audit und Freigabe durch leitende Mitarbeiter. Wir aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen aus, wenn sich Förderregelungen, Währungsschwankungen oder Gerätelieferungen um mehr als fünf Prozent verschieben.

Warum Mordors Schweizer Wärmepumpen-Basislinie verlässlich bleibt

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Kostenbasis und Aktualisierungsrhythmen wählen. Indem wir uns auf die Logik des Installationsbestands und verifizierte ASPs stützen, spiegeln unsere Gesamtwerte die wirtschaftliche Realität wider, mit der Entscheidungsträger konfrontiert sind.

Zu den wesentlichen Treibern von Abweichungen zählen, dass Wettbewerber den Geltungsbereich auf Warmwasser-Wärmepumpen ausweiten, sich ausschließlich auf Zollwerte stützen oder eine aggressive Förderungskontinuität ohne Berücksichtigung von Installateurkapazitätsgrenzen projizieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 421,9 Mio. | Mordor Intelligence | - |

| USD 567,6 Mio. | Global Consultancy A | Bündelt Warmwasser-Wärmepumpen und EV-Wärmepumpenmodule; geht von einem einheitlichen jährlichen Förderanstieg von 15 % aus |

| USD 165,0 Mio. | Industry Database B | Verwendet ausschließlich den Importwert für Zolltarif 8418; lässt inländische Produktion und Sanierungsaufschläge außer Acht |

Der Vergleich zeigt, warum unsere Basislinie für 2024 zwischen überhöhten Nachfragepoolansichten und engen Nur-Zoll-Berechnungen liegt und den Kunden eine ausgewogene, transparente Zahl liefert, die sich auf reale Bestände, reale Preise und wiederholbare Schritte zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Wärmepumpenmarkt derzeit und wie schnell wächst er?

Die Größe des Schweizer Wärmepumpenmarkts betrug im Jahr 2026 462,31 Millionen USD und soll bis 2031 564,07 Millionen USD erreichen, mit einer CAGR von 4,06 %.

Welcher Quellentyp wächst am schnellsten?

Hybridsysteme, die eine Wärmepumpe mit einem bestehenden Gaskessel kombinieren, sollen bis 2031 mit einer CAGR von 4,76 % wachsen, da sie die Kapitalkosten senken und gleichzeitig CO₂-Reduktionsvorschriften erfüllen.

Warum gewinnen Erdreich-zu-Wasser-Systeme an Aufmerksamkeit?

Neue Niedertemperatur-Quartiersnetze und institutionelle Campusse bevorzugen Erdreich-zu-Wasser-Konfigurationen, da Bohrlochfelder saisonale Speicherung bieten und dazu beitragen, Netzwärmeverluste um 65 % zu senken.

Wie unterscheiden sich die Subventionen nach Kanton?

Städtische Kantone wie Genf, Waadt und Zürich bieten Zuschüsse von bis zu 15.000 CHF (17.000 USD), während ländliche Kantone die Förderung oft auf 5.000 CHF (5.700 USD) begrenzen, was die Akzeptanzraten beeinflusst.

Was begrenzt eine schnellere ländliche Einführung?

Verteilungstransformatoren in vielen ländlichen Gemeinden erfordern Aufrüstungen, die bis zu 100.000 CHF (113.000 USD) kosten, und Versorgungsunternehmen sind vorsichtig mit Ausgaben, bevor genügend Hausbesitzer sich verpflichten.

Welche Industriesektoren setzen Hochtemperatur-Wärmepumpen ein?

Molkerei-, Pharma- und Fleischverarbeitungsbetriebe sind führend, da moderne Maschinen nun 80-90 °C Prozesswärme mit Amortisationszeiten unter fünf Jahren liefern, wenn steigende CO₂-Abgaben einbezogen werden.

Seite zuletzt aktualisiert am: