Größe und Marktanteil des Wärmepumpenmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

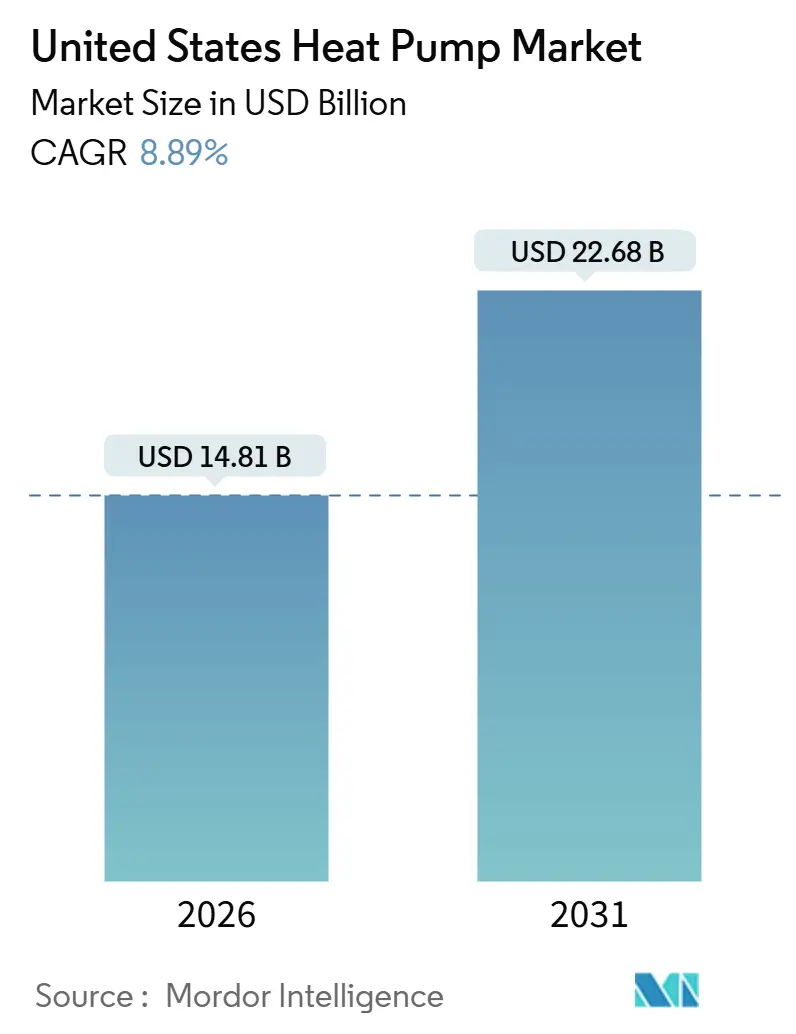

| Marktgröße (2026) | 14.81 Milliarden US-Dollar |

| Marktgröße (2031) | 22.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.89% CAGR |

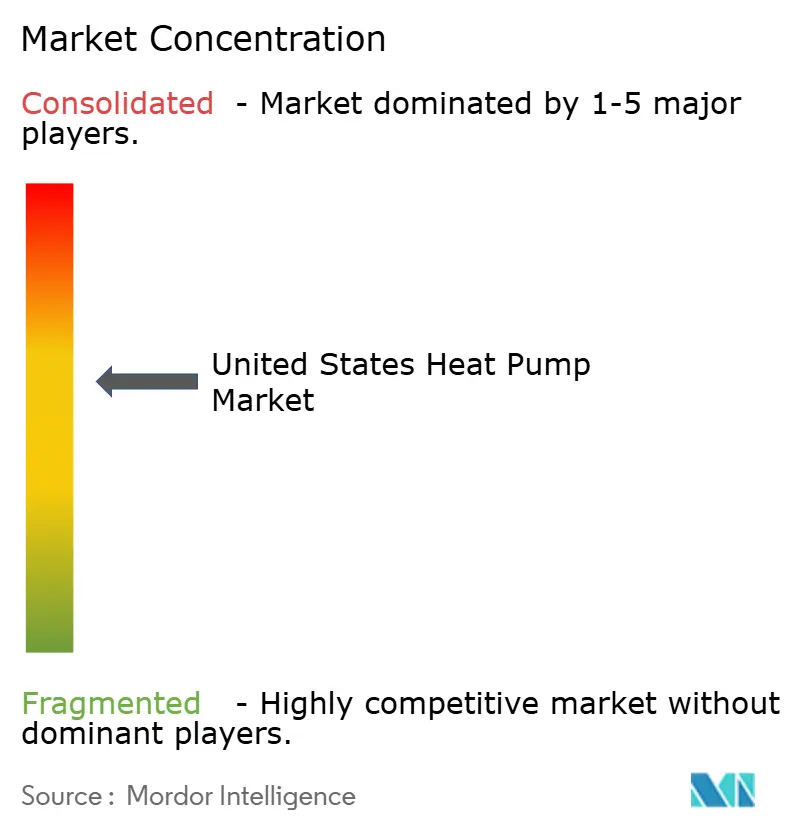

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wärmepumpenmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des Wärmepumpenmarkts der Vereinigten Staaten belief sich im Jahr 2026 auf 14,81 Milliarden USD und soll bis 2031 einen Wert von 22,68 Milliarden USD erreichen, was einer CAGR von 8,89 % über den Prognosezeitraum entspricht. Diese Entwicklung spiegelt einen Wendepunkt wider, an dem bundesstaatliche Steueranreize, rasche Zeitpläne zur Kältemittelabschaffung und ausgeweitete staatliche Elektrifizierungsmandate die Geräteaustauschzyklen beschleunigen und die Amortisationszeiten verkürzen. Der politische Schwung wird nun durch Durchbrüche bei der Leistung in kalten Klimazonen, die Verlagerung der Kompressorenproduktion ins Inland und steigende Netto-Null-Verpflichtungen von Unternehmen verstärkt, die gemeinsam die adressierbare Basis sowohl im Wohn- als auch im gewerblichen Immobilienbereich erweitern. Die Hersteller reagieren mit stufenlos regelbarer Wechselrichtertechnologie, Hybridsystemoptionen für Bestandsgebäude und schlüsselfertigen Finanzierungsangeboten, die die Anfangskostenhürden senken. Unterdessen bremsen Engpässe bei der Installationskapazität, der Kältemittelverfügbarkeit und den Elektroverteilern den kurzfristigen Aufwärtstrend, schaffen aber auch Nischen für arbeitssparende Installationsplattformen, Diversifizierung bei Kältemitteln mit niedrigem Treibhauspotenzial (GWP) und Lösungen für das gesteuerte Lastmanagement.

Wichtigste Erkenntnisse des Berichts

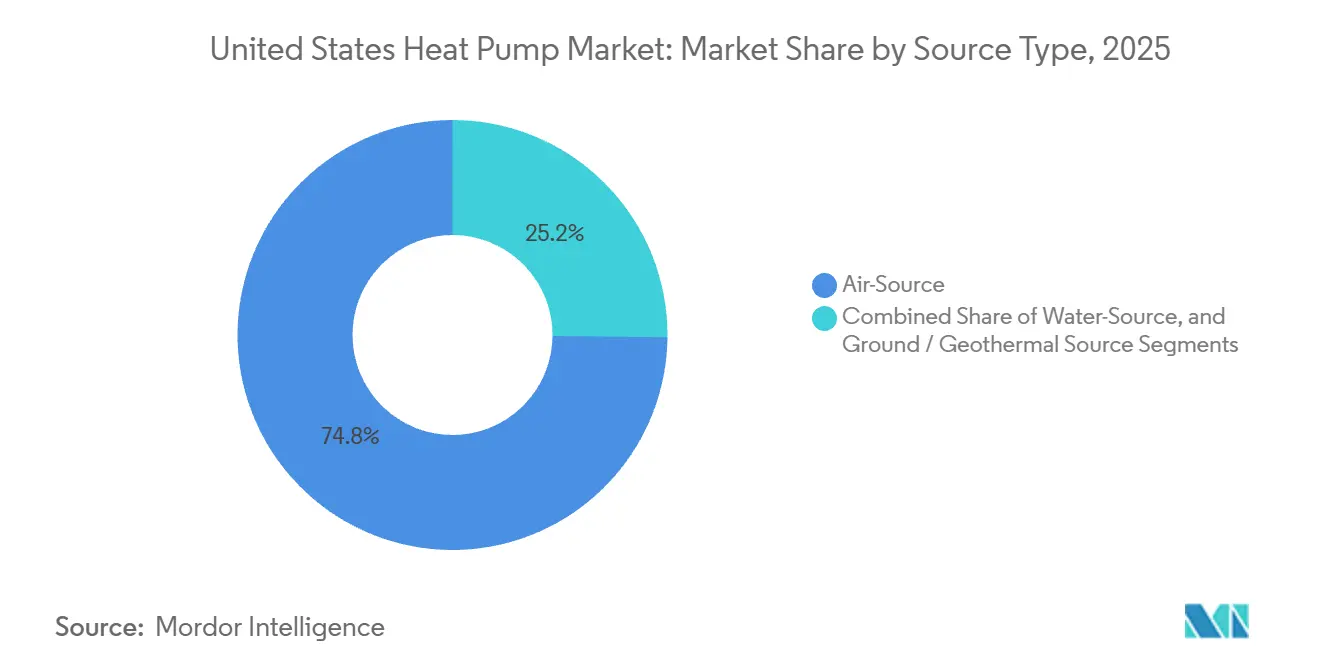

- Nach Quellentyp führten Luftquellensysteme im Jahr 2025 mit einem Umsatzanteil von 74,83 %; Erdwärmekonfigurationen werden bis 2031 voraussichtlich mit einer CAGR von 9,31 % wachsen.

- Nach Nennleistung entfielen auf Geräte bis zu 10 kW im Jahr 2025 45,26 % des Marktanteils des Wärmepumpenmarkts der Vereinigten Staaten, während Systeme über 30 kW bis 2031 mit einer CAGR von 9,78 % wachsen.

- Nach Systemdesign hielten Split-Konfigurationen im Jahr 2025 61,43 % der Marktgröße des Wärmepumpenmarkts der Vereinigten Staaten, und Hybridsysteme wachsen bis 2031 mit einer CAGR von 10,16 %.

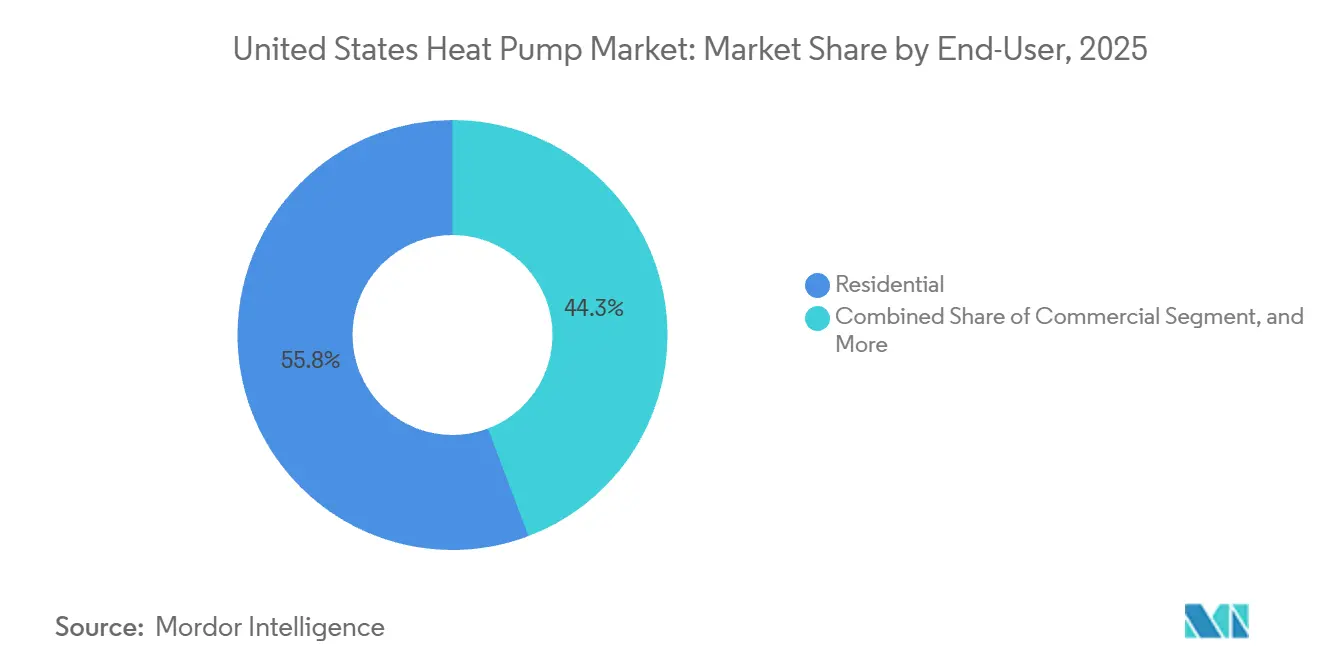

- Nach Endnutzer entfielen auf Wohnanwendungen im Jahr 2025 55,75 % des Marktanteils; die industrielle Nachfrage soll bis 2031 mit einer CAGR von 9,82 % wachsen.

- Nach Anwendung entfielen auf Raumheizung und -kühlung im Jahr 2025 62,54 %, während die Fernwärme bis 2031 mit einer CAGR von 10,47 % wuchs.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Wärmepumpenmarkts der Vereinigten Staaten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundessteueranreize im Rahmen des Inflation Reduction Act | +2.1% | Landesweit, am stärksten im Nordosten, im pazifischen Nordwesten und im oberen Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Rasche Abschaffung von Kältemitteln mit hohem Treibhauspotenzial beschleunigt Geräteaustauschzyklen | +1.6% | Landesweit, Fertigungscluster im Südosten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsmandate auf Staatsebene weiten sich über die Küstenstaaten hinaus aus | +1.4% | CA, NY, WA, MA, CO mit Ausstrahlungseffekten auf OR, MD, IL | Mittelfristig (2–4 Jahre) |

| Leistungsdurchbrüche bei Wärmepumpen für kalte Klimazonen erschließen die Nachfrage im Norden | +1.3% | Nördliche Bundesstaaten von MN bis ME | Langfristig (≥ 4 Jahre) |

| Rabatte auf Warmwasser-Wärmepumpen eröffnen parallelen Vertriebskanal | +0.9% | Landesweit, frühe Konzentration dort, wo Versorgungsunternehmen Rabatte stapeln | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Kompressorenproduktion der OEM ins Inland senkt Kosten und Lieferzeiten | +0.8% | Fertigungsstandorte in TN, GA, SC, TX | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundessteueranreize im Rahmen des Inflation Reduction Act fördern die Akzeptanz

Die Steuergutschriften gemäß Abschnitt 25C und 25D, die bis zu 2.000 USD für Luftquellensysteme und 30 % der installierten Kosten für Erdwärmesysteme abdecken, beseitigen den historischen Erstkosten-Nachteil, der die breite Akzeptanz eingeschränkt hat. OEM-Ergebnisberichte führen das zweistellige Lieferungswachstum im Jahr 2025 durchgängig auf Gutschriften am Verkaufspunkt zurück, die die Liquiditätshürde für Haushalte mit mittlerem Einkommen beseitigen. In Bundesstaaten mit kaltem Klima, wo Heizlasten die Stromrechnungen dominieren, verkürzt der Anreiz die Amortisationszeit auf unter sieben Jahre und stimuliert Nachrüstungen, selbst wenn ältere Heizkessel noch betriebsfähig sind. Auftragnehmer berichten von höheren Abschlussquoten, da Rabatte in Angeboten sichtbar sind und nicht auf die Steuersaison verschoben werden. Versorgungsunternehmen verstärken die Nachfrage zusätzlich durch leistungsbasierte Rabatte, die gestapelte Anreize schaffen, die in Massachusetts und Oregon 40 % bis 50 % der installierten Kosten erreichen.

Rasche Abschaffung von Kältemitteln mit hohem Treibhauspotenzial beschleunigt Geräteaustauschzyklen

Die Obergrenzen des AIM-Gesetzes der EPA reduzieren die R-410A-Produktion, treiben die Spotpreise in die Höhe und veranlassen Händler, einen beschleunigten Austausch zu fördern, bevor die Knappheit an Servicekältemitteln akut wird.[1]U.S. Environmental Protection Agency, "Abschaffung von Fluorkohlenwasserstoffen: AIM-Gesetz," epa.gov Hersteller mit zertifizierten R-32- oder R-454B-Produktlinien werben mit zukunftssicherer Konformität und erzielen damit einen Wiederverkaufsaufschlag in Auftragnehmerkanälen. Frühe Anwender profitieren von verbesserter saisonaler Effizienz, da Kältemittel mit geringerer Dichte mit stufenlos regelbaren Kompressoren kombiniert werden, die Teillastveruste reduzieren. Der Abschaffungszeitplan hat auch die ASHRAE veranlasst, Sicherheitsklassifizierungen zu beschleunigen, wodurch ein regulatorischer Engpass für leicht brennbare Kältemittel beseitigt wird. Während kurzfristige Versorgungsengpässe die Margen für Serviceauftragnehmer belasten, die auf rückgewonnenes R-410A angewiesen sind, gewinnen OEMs mit Multi-Kältemittel-Portfolios Marktanteile und erzielen höhere durchschnittliche Verkaufspreise.

Elektrifizierungsmandate auf Staatsebene weiten sich über die Küstenstaaten hinaus aus

Die Aktualisierung von Titel 24 in Kalifornien, das CLCPA in New York und das Cap-and-Invest-Programm in Washington schaffen de facto Verbote für neue Gasanschlüsse und sichern eine strukturelle Nachfrage unabhängig von makroökonomischen Gegenwind.[2]California Energy Commission, "Energieeffizienzstandards für Gebäude 2025," energy.ca.gov Colorado, Illinois und Maryland übernehmen diese Vorschriften und erweitern die politische Planungssicherheit auf Märkte, die etwa 35 % der US-amerikanischen Wohnbaubeginne ausmachen. Bauherren müssen neue Häuser für Wärmepumpen vorverkabeln, was die Nachfrage auch bei steigenden Hypothekenzinsen vorverlagert. Ausstrahlungseffekte sind in benachbarten Bundesstaaten sichtbar, wo freiwillige erweiterte Vorschriften und Versorgungsanreize an Küstenpräzedenzfällen ausgerichtet sind und einen Ratscheneffekt bilden, der die Marktpräsenz des Wärmepumpenmarkts der Vereinigten Staaten ausweitet.

Leistungsdurchbrüche bei Wärmepumpen für kalte Klimazonen erschließen die Nachfrage im Norden

Die Kälteklima-Herausforderung des DOE zertifizierte Geräte, die bei -15 °C (5 °F) einen COP > 2,0 aufrechterhalten, und bewies damit die Eignung in Regionen, in denen historisch Heizkessel dominierten. Feldversuche von Rheem in Minnesota und Vermont bestätigten die Zuverlässigkeit während Polarwirbelereignissen und stärkten das Vertrauen der Versorgungsunternehmen, die Rabattobergrenzen anzuheben. Verbesserte Dampfeinspritzkompressoren, adaptive Abtaualgorithmen und hydrophile Wärmetauscherbeschichtungen mindern die Eisbildung und erhalten die Kapazität bei -26 °C (-15 °F). Diese Fähigkeit erschließt rund 12 Millionen Einfamilienhäuser, die im nördlichen Bereich mit Öl oder Propan beheizt werden – ein Segment, das zuvor als marginal für den Wärmepumpenmarkt der Vereinigten Staaten galt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzfristige Versorgungsengpässe beim Kältemittelübergang | -1.2% | Landesweit, am stärksten im Südosten und Südwesten während der Kühlsaison | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Installateuren treibt Installationskosten in die Höhe | -1.4% | Landesweit, am akutesten in ländlichen und stadtrandnahen Landkreisen | Mittelfristig (2–4 Jahre) |

| Begrenzungen des Elektroverteilers in Altbauten schränken den adressierbaren Markt ein | -0.9% | Vorkriegs-Wohnungsbestand (vor 1980) im Nordosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Steigende Zinssätze dämpfen Entscheidungen zum HVAC-Austausch | -0.7% | Landesweit, höchste Sensitivität bei selbstgenutzten Eigenheimen mit mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Installateuren treibt Installationskosten in die Höhe

Die Beschäftigung im HVAC-Bereich soll in diesem Jahrzehnt um 8 % wachsen, hinkt aber immer noch der beschleunigten Nachfrage nach wärmepumpenspezifischen Kompetenzen hinterher.[3]U.S. Bureau of Labor Statistics, "Berufsaussichten: HVAC-Mechaniker und Installateure," bls.gov Der mittlere Installateur-Lohn erreichte im Jahr 2024 59.810 USD, sodass die Arbeitskosten über 45 % der installierten Wohnkosten ausmachen. Ländliche Gebiete sind mit verlängerten Vorlaufzeiten konfrontiert, da Auftragnehmer lange Strecken zurücklegen müssen, was die Nebenkosten erhöht. OEMs haben sich der Personalentwicklung zugewandt: Das TechVantage-Programm von Carrier zielt darauf ab, bis 2028 100.000 Installateure auszubilden, während Händler mit vorgefertigten Leitungssatz-Kits experimentieren, die die Arbeitsstunden vor Ort reduzieren. Trotz dieser Maßnahmen bleibt die Lohninflation eingebettet und schränkt das kurzfristige Volumenwachstum ein.

Begrenzungen des Elektroverteilers in Altbauten schränken den adressierbaren Markt ein

Rund 40 % der freistehenden US-amerikanischen Häuser werden noch mit einem 100- oder 150-Ampere-Anschluss betrieben, einer Kapazitätsgrenze, die Elektroverteilererneuerungen im Wert von 2.000 bis 5.000 USD erfordert, bevor eine Wärmepumpe installiert werden kann. Der Inflation Reduction Act bietet eine Gutschrift von 600 USD, was eine Finanzierungslücke hinterlässt, die einkommensschwache Käufer abschreckt. Versorgungsunternehmen, die Darlehen auf der Stromrechnung erproben, berichten von einer bescheidenen Akzeptanz aufgrund der Komplexität des Papierkrams. Hybride Zweistoffsysteme, die den Stromverbrauch in Spitzenlastzeiten drosseln, mildern das Hindernis teilweise, mindern jedoch die Dekarbonisierungsvorteile. Hersteller vermarkten nun 120-Volt-Mini-Split-Modelle und Lastmanagementsysteme, die Elektrofahrzeugladegeräte oder Trockner automatisch abschalten, aber diese bleiben eine Nische, bis eine breitere Akzeptanz von Smart-Panels erreicht ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle steht vor geothermischer Disruption

Luftquellensysteme machten im Jahr 2025 74,83 % des Umsatzes aus und sind der günstigste Einstiegspunkt in den Wärmepumpenmarkt der Vereinigten Staaten. Die meisten Hausbesitzer rüsten bestehende Kanäle mit stufenlos regelbaren Split-Systemen nach, die in unter zwei Wochen geliefert werden, während kanallose Mini-Splits Mehrfamilienhausbesitzern eine Zonensteuerung ohne Umbauarbeiten ermöglichen. Die Betriebseffizienz sinkt bei Temperaturen unter dem Gefrierpunkt, doch wechselrichtergesteuerte Kompressoren und fortschrittliche Abtauzyklen halten den COP nun bei 0 °F über 1,8. Andererseits erzielten Erdwärmelösungen, unterstützt durch 30 % Bundesgutschriften, eine CAGR-Prognose von 9,31 %, was die Lebenszykluskosten-Lücke trotz höherer Bohrkosten verringert. Die geschlossenen Vertikalsysteme von WaterFurnace erreichen einen COP von 5,2 und erzielen in Hochlastzonen Amortisationszeiten von unter sieben Jahren. Schulbezirke und Unternehmensgeländen setzen auf die Technologie für die LEED-Zertifizierung und eine lange Lebensdauer, was auf eine weitere Anteilsverlagerung hin zur Geothermie im Wärmepumpenmarkt der Vereinigten Staaten hindeutet.

Über die Lebenszyklusökonomie hinaus schützt die Leistungsstabilität der Geothermie die Nutzer vor Preisvolatilität in Spitzenlastzeiten – eine attraktive Absicherung, da erneuerbare Energien innerhalb eines Tages Tarifsschwankungen verursachen. Gerätehersteller bündeln Bohrfeldplanung, Bohrung und Inbetriebnahme in Einzelverträgen, um die Lernkurven der Auftragnehmer auszugleichen. Dieses schlüsselfertige Modell beschleunigt die Zeitpläne und adressiert den Installateurfachkräftemangel, wodurch sich die Geothermie als Premium-Effizienzwahl innerhalb der Wärmepumpenbranche der Vereinigten Staaten positioniert.

Nach Nennleistung: Wohngeräte dominieren, gewerbliche Größen wachsen stark

Systeme unter 10 kW lieferten im Jahr 2025 45,26 % der Marktgröße des Wärmepumpenmarkts der Vereinigten Staaten, was die Nachfrage nach 2- bis 5-Tonnen-Geräten im Einfamilienhausbereich widerspiegelt. Händler bevorzugen diese Lagereinheiten wegen der Umschlagshäufigkeit und der standardisierten Installation. Leistungsbereiche über 30 kW sind zwar heute noch kleiner, wachsen aber mit einer CAGR von 9,78 %, da Supermärkte, leichte Fertigungsanlagen und Verteilzentren HVAC-Lasten für Scope-1-Reduzierungen elektrifizieren. Modulare Dachplattformen integrieren mehrere Wechselrichterkompressoren, um variable interne Gewinne in Lagerhäusern zu verfolgen und die Teillastineffizienz zu senken. Versorgungsunternehmen belohnen diese Standorte mit Laststeuerungsanreizen, was die Nettoökonomie im Vergleich zu Gaskessel-Nachrüstungen verbessert.

Industrielle Anwender, die Prozesswärme über 160 °F (71 °C) anstreben, erproben zweistufige Kompressionssysteme mit ökonomisierter Dampfeinspritzung. Frühe Projekte in der Milchpasteurisierung und Textiltrocknung zeigen 60 % Kraftstoffkosteneinsparungen gegenüber Erdgaskesseln, was darauf hindeutet, dass Hochleistungssegmente bis zum Ende des Jahrzehnts einen größeren Anteil am Marktanteil des Wärmepumpenmarkts der Vereinigten Staaten beanspruchen könnten.

Nach Systemdesign: Hybridkonfigurationen gewinnen an Bedeutung

Split-Systeme behielten im Jahr 2025 einen Installationsanteil von 61,43 % dank flexibler Leitungsführung und minimalem Innengeräusch. Bauherren in kalten Regionen wechseln zunehmend zu Monoblock-Luft-Wasser-Geräten, bei denen versiegelte Kältemittelkreisläufe das Einfrierrisiko mindern und die Kältemittelfüllung für die Einhaltung des AIM-Gesetzes reduzieren. Hybride Zweistoffpakete wachsen mit einer CAGR von 10,16 % und überbrücken die Grenzen des Elektroverteilers sowie die Bedenken der Kunden hinsichtlich der Leistung bei extremer Kälte. Lastverschiebungsalgorithmen entscheiden, wann der ältere Heizkessel gezündet oder der Kompressor betrieben werden soll, und optimieren dabei für Echtzeit-Versorgungstarife.

Regulierungsbehörden in Kalifornien und Washington verschärfen die Zulässigkeit fossiler Backup-Systeme im Neubau, was das Hybridwachstum nach 2028 möglicherweise begrenzt. Dennoch bleibt der Zweistoffbetrieb in nachrüstungsintensiven Märkten des Mittleren Westens der schnellste Weg zur teilweisen Dekarbonisierung und bewahrt das Aufwärtspotenzial für Angebote von Lennox, Mitsubishi Electric und Carrier, die mit intelligenten Thermostaten und Nachfrageflexibilitätsplattformen der Versorgungsunternehmen synchronisiert werden.

Nach Endnutzer: Industriesegment entwickelt sich zum Wachstumstreiber

Wohnungseigentümer machten im Jahr 2025 55,75 % der Nachfrage aus, angetrieben durch Rabatte am Verkaufspunkt und eine breite Auftragnehmerabdeckung. Nachrüstungen von Einfamilienhäusern bilden das Volumenrückgrat, während Mehrfamilienentwickler zentralisierte Systeme mit variablem Kältemitteldurchfluss spezifizieren, um Energievorschriften zu erfüllen. Gewerbliche Vermieter schätzen Wärmepumpen wegen des geringeren Wartungsaufwands und der Kühleffizienz und kombinieren sie mit Dachsolaranlagen, um Sommerspitzen abzusichern. Das Industriesegment soll mit einer CAGR von 9,82 % wachsen, wobei Hochtemperaturgeräte in der Lebensmittel-, Textil- und Chemieindustrie eingesetzt werden, um Kohlenstoffgebühren zu senken und ESG-gebundene Finanzierungen zu sichern.

Prozessintegrierte Wärmerückgewinnung erhöht die Gesamteffizienz des Standorts, wobei Johnson Controls skidmontierte Module anbietet, die in Kesselräume nachgerüstet werden können, ohne die vorhandene Rohrführung zu verändern. Da mehr regionale Kohlenstoffhandelssysteme entstehen, wird erwartet, dass der industrielle Anteil am Wärmepumpenmarkt der Vereinigten Staaten von der frühen Pilotphase in die Mainstream-Investition übergeht.

Nach Anwendung: Fernwärme gewinnt an Dynamik

Raumheizung und -kühlung machten im Jahr 2025 62,54 % des Umsatzes aus, während die Fernwärme bis 2031 mit einer CAGR von 10,47 % wuchs. Die Warmwasserbereitung ist ein aufstrebendes Teilsegment dank gestapelter Rabatte, die die Nettokosten in mehreren Nordoststaaten um bis zu 70 % senken und Warmwasser-Wärmepumpen zu Einstiegsprodukten für die vollständige Elektrifizierung des Hauses machen. Fernwärme-Pilotprojekte in Massachusetts und Washington demonstrieren Lebenszykluskosten, die 20 % unter denen einzelner Gaskessel bei dichte-geeigneten Geländen liegen. Die Abwasserquellen-Schleife in Framingham beheizt nun 200 Wohnungen und 4.645 m² Einzelhandelsfläche und bietet ein replizierbares Modell für andere mittelgroße Kommunen.

Industriekunden integrieren Abwärmenutzung mit Kaltwassererzeugung und ermöglichen so gleichzeitiges Heizen und Kühlen bei maximaler Kompressorlaufzeit. Emerson und Trane liefern konfigurierbare Geräte, die zwischen Wärmeabfuhrmodi wechseln können – ein Design, das im breiteren Wärmepumpenmarkt der Vereinigten Staaten schrittweise Megawatt-Möglichkeiten eröffnet.

Geografische Analyse

Die nördlichen Bundesstaaten bilden den Kern der Kälteklima-Chancen, da zertifizierte Geräte bei Temperaturen unter null Grad einen COP > 2 aufrechterhalten, die Abhängigkeit von Propan und Öl senken und erweiterte Versorgungsrabatte erschließen. Der Mittlere Westen verzeichnet ein beschleunigtes Wachstum, nachdem Illinois, Minnesota und Michigan wärmepumpengerechte Vorschriften eingeführt haben, die mit ihren Klimaschutzplänen abgestimmt sind. Im Nordosten treiben dichte Wohnungsbestände und Anforderungen im Stil von Titel 24 aus dem Jahr 2025 die Marktdurchdringung bis 2026 auf über 40 % bei Neubauten. Der Südosten liefert immer noch über ein Viertel der nationalen Lieferungen aufgrund seiner historischen Mini-Split-Basis, obwohl Kältemittelübergänge während der Sommer-Kühlspitzen Preisdruck ausüben.

Die Akzeptanz im pazifischen Nordwesten bleibt auf Pro-Kopf-Basis die schnellste, da die Einnahmen aus dem Cap-and-Invest-Programm des Bundesstaates Washington die einkommensschwache Wetterschutzmaßnahmen und Wärmepumpen-Gutscheine finanzieren. Der Energy Trust von Oregon stapelt bis zu 3.000 USD auf die Bundesgutschriften, was die Amortisationszeit in gemäßigten Klimazonen unter fünf Jahre hält. Bergweststaaten wie Colorado und Utah verzeichnen ein zweistelliges Einheitenwachstum, nachdem Gemeinden in Skiorten neue Gasanschlüsse verboten haben. Netzkapazitätsbedenken in ländlichen Bergtälern werden durch von Versorgungsunternehmen verwaltete Nachfrageflexibilitätsplattformen gemildert, die den Kompressorbetrieb während Winterspitzen einschränken.

Küstenmetropolen führen bei der gewerblichen Elektrifizierung aufgrund aggressiver Gebäudeleistungsstandards. Das Ortsgesetz 97 der Stadt New York setzt Emissionsobergrenzen und katalysiert groß angelegte Wärmepumpen-Nachrüstungen in Klasse-A-Büros. Kaliforniens Entstehung als Einführungsmarkt für R-454B-bestückte Dachgeräte beschleunigt die Technologiediffusion landesweit. Über alle Regionen hinweg schaffen die bundesstaatlichen IRA-Anreize eine konsistente Ausgangsbasis, aber staatsspezifische Zusätze verzerren den ROI und treiben regionale Unterschiede in der Marktgröße des Wärmepumpenmarkts der Vereinigten Staaten an.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei die drei größten Anbieter Carrier Global Corporation, Daikin Industries und Trane Technologies zusammen etwa 38 % Marktanteil halten. Die Übernahme von Viessmann Climate Solutions durch Carrier im Jahr 2024 importierte europäisches Wechselrichter-Know-how und eine integrierte Heimenergieverwaltungsplattform, die darauf abzielt, Premium-Wohnsegmente zu verteidigen. Daikin nutzt seinen DTTP-Campus in Texas, um die Produktion zu lokalisieren und neue Kältemittelvarianten schnell zu entwickeln, während Trane kommerzielle Einsätze mit variablem Kältemitteldurchfluss und KI-gestützte Serviceanalysen priorisiert.

Geothermie-Spezialisten WaterFurnace International und ClimateMaster skalieren durch Händlerzertifizierungsprogramme, die das Onboarding von Installateuren erleichtern und die Kanalreichweite über die Nischen-Grünbau-Gemeinschaft hinaus erweitern. Verbraucherelektronik-Einsteiger LG Electronics und Samsung HVAC differenzieren sich durch IoT-Integration, Sprachsteuerungsbereitschaft und elegante Innengeräte-Formfaktoren, die bei designbewussten Hausbesitzern Anklang finden.

Wettbewerber investieren in die Lokalisierung der Lieferkette für Kompressorkerne, proprietäre Installateurausbildungsakademien zur Lösung von Arbeitskräfteengpässen und digitale Marktplätze, die Geräte, Finanzierung und Arbeit in einem einzigen Arbeitsablauf anbieten. Disruptoren wie Sealed und Gradient bündeln Geräte, Finanzierung und Leistungsgarantien in einem Online-Checkout, verkürzen den Kundenweg und stellen die Wirtschaftlichkeit traditioneller Händler in Frage. Hochtemperatur-Industrielösungen entstehen als weißer Fleck, wo Johnson Controls und Emerson mit zweistufiger Kompression und korrosionsbeständiger Metallurgie konkurrieren.

Marktführer der Wärmepumpenbranche der Vereinigten Staaten

Carrier Global Corporation

DAIKIN INDUSTRIES, Ltd.,

Trane Technologies plc

Rheem Manufacturing Company

Lennox International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Carrier Global Corporation meldete einen Rückgang der nordamerikanischen Wohn-HVAC-Volumina um 30 % im Jahresvergleich, behielt jedoch die Jahresprognose aufgrund eines starken gewerblichen Auftragsbestands bei.

- August 2025: Carrier bestätigte die Markteinführung von Produkten der Marke Viessmann für Nordamerika bis Ende 2025 nach der Übernahme für 12 Milliarden EUR (13,56 Milliarden USD).

- Juli 2025: Carrier stellte das TechVantage-Programm vor, um 1.000 Techniker zu rekrutieren und über drei Jahre 100.000 Installateure auszubilden.

- April 2025: Rheem gab bekannt, dass sein Kälteklima-System die DOE-Leistungsziele übertroffen hat und bei Feldversuchen bei -15 °C (5 °F) einen COP > 2,0 aufrechterhalten hat.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie erfasst jede werkseitig hergestellte Luft-, Wasser- und Erdwärme-Wärmepumpe, die Raumklimatisierung oder kombinierte Raum- und Warmwasserheizung in Wohn-, Gewerbe- und leichten Industriegebäuden in allen fünfzig Bundesstaaten liefert. Systeme, die als Teil von verpackten Dachgeräten oder kanallosem Split-System geliefert werden, sind eingeschlossen, sofern ihre Hauptfunktion die Wärmeübertragung und nicht die Prozesskühlung ist.

Ausschluss aus dem Umfang: Eigenständige Pool- oder Spa-Wärmepumpenheizungen, Industrietrockner und kryogene Kältepakete liegen außerhalb der Grenzen dieses Marktes.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Luft-Luft

- Luft-Wasser

- Wasserquelle

- Oberflächenwasser

- Offener Kreislauf

- Erd-/Geothermie-Quelle

- Geschlossener Kreislauf vertikal

- Geschlossener Kreislauf horizontal

- Direktexpansion

- Luftquelle

- Nach Nennleistung

- Bis zu 10 kW

- 10–20 kW

- 20–30 kW

- Über 30 kW

- Nach Systemdesign

- Split-System

- Monoblock

- Hybrid-Wärmepumpe

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Institutioneller Bereich

- Nach Anwendung

- Raumheizung und -kühlung

- Warmwasserbereitung

- Fernwärme

- Prozess- und Industrieheizung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und kurze Umfragen mit Händlern, HVAC-Auftragnehmern, Mitarbeitern staatlicher Energiebehörden und Kompressorenherstellern ermöglichten es uns, Einheitspreisleitern, Rabattakzeptanzraten und Installationsengpässe zu überprüfen. Die Befragten umfassten den Sonnengürtel, Nordost-Nachrüstungscluster und aufkommende Kälteklima-Pilotprojekte, was den Mordor-Analysten ausgewogene regionale Einblicke verschaffte.

Schreibtischforschung

Wir begannen mit öffentlichen Quellen, die die Grundlagen der Marktgröße verankern, wie die Lieferdatenreihe der US-amerikanischen Energieinformationsbehörde, die Regelwerke für DOE-Rabatte und staatliche Baukodex-Repositorien. Analysten prüften auch Branchenverbandsbriefings des Instituts für Klimatisierung, Heizung und Kältetechnik und untersuchten Patentcluster über Questel, um Innovationen beim Kältemittelübergang zu verfolgen.

Diese Gesamtwerte wurden mit Makroeingaben angereichert: Wohnbaubeginne aus dem US-amerikanischen Volkszählungsamt, Heizgradtag-Trends von der NOAA und Importwerte, die durch Volza-Manifestscans ermittelt wurden, was uns half, Produktmixverschiebungen über Klimazonen hinweg zu kartieren.

Die oben zitierten Quellen veranschaulichen unseren Ansatz, sind jedoch nicht erschöpfend; viele weitere Veröffentlichungen, Einreichungen und Nachrichtenfeeds untermauern unsere Schreibtischanalyse.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion unter Verwendung bundesstaatlicher Lieferzahlen und Import-Export-Abstimmungen ergibt den anfänglichen Volumenpool für 2024, der dann mit gewichteten durchschnittlichen Verkaufspreisen multipliziert wird, um den Wert zu ermitteln. Gezielte Bottom-up-Zusammenfassungen – ausgewählte Herstellerumsätze, Kanalprüfungen und Stichproben-Rechnungsprüfungen – validieren diese Zahl. Zu den Schlüsselvariablen im Modell gehören ausgestellte Baugenehmigungen, staatliche Anreizbudgets, durchschnittliche HSPF-Anforderungen, Lieferzeiten für Kompressoren und Wohnstromtarife. Multivariate Regression projiziert jeden Treiber vorwärts, während Szenarioanalysen Hochelektrifizierungs- und gedämpfte Politikfälle einem Stresstest unterziehen, bevor die Zahlen finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, automatisierte Varianzscans gegenüber historischen Verhältnissen und eine Abstimmung mit den IEA-Dashboards zur Bereitstellung erneuerbarer Wärme. Wir aktualisieren die Modelle alle zwölf Monate und lösen Zwischenrevisionen aus, wenn der Kongress oder das DOE wesentliche Effizienzmandate erlässt.

Warum Mordors US-amerikanische Wärmepumpen-Ausgangsbasis Vertrauen verdient

Veröffentlichte US-amerikanische Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Gerätekombinationen, Anreizannahmen und Aktualisierungsrhythmen wählen. Käufer benötigen Klarheit darüber, welche Ausgangsbasis die Realität vor Ort widerspiegelt.

Wichtige Ursachen für Abweichungen sind Umfangsdrift in Richtung Pool-Heizungen, Auslassung von Auftragnehmeraufschlägen in Preiskurven und optimistische Rabatteinlösungsraten.

Mordor schließt Nicht-HVAC-Wärmepumpen aus, berücksichtigt realistische Installationsaufschläge, die von Auftragnehmern bestätigt wurden, und diskontiert die Bundesfinanzierung auf die historische Einlösungsrate von 76 %, um übermäßig optimistische Szenarien zu dämpfen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 13,75 Mrd. USD (2025) | ||

| 14,60 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Verwendet Listenpreise, zählt Pool-Heizungen |

| 11,20 Mrd. USD (2024) | Globale Beratungsgesellschaft B | Schließt kanallose Mini-Splits aus, verwendet einen einzigen Klimadurchschnitt |

Diese Vergleiche zeigen, dass Mordors Ausgangsbasis, wenn die Variablen mit verifizierbaren Lieferdaten und realistischer Politikakzeptanz abgestimmt werden, eine ausgewogene, reproduzierbare Grundlage für Planungsentscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wärmepumpenmarkt der Vereinigten Staaten heute?

Er erreichte im Jahr 2026 14,81 Milliarden USD und ist auf dem Weg, bis 2031 auf 22,68 Milliarden USD zu wachsen.

Welche Bundesanreize treiben derzeit die Akzeptanz von Wärmepumpen an?

Abschnitt 25C bietet bis zu 2.000 USD für qualifizierte Luftquellensysteme, während Abschnitt 25D 30 % der installierten Kosten für Erdwärmesysteme abdeckt, beide am Verkaufspunkt verfügbar.

Sind Wärmepumpen in sehr kalten US-amerikanischen Klimazonen geeignet?

Ja, DOE-zertifizierte Kälteklima-Modelle halten bei -15 °C (5 °F) einen COP über 2,0 aufrecht und liefern zuverlässige Leistung bis zu -26 °C (-15 °F), was eine weitverbreitete Nutzung im Norden ermöglicht.

Welches Segment soll bis 2031 am schnellsten wachsen?

Erdwärmesysteme führen mit einer CAGR von 9,31 %, da Steuergutschriften und Bohreffizienzen die Kostenlücken verringern.

Was ist das größte Hindernis für eine schnellere Akzeptanz im Wohnbereich?

Ein Fachkräftemangel bei Installateuren treibt die Installationskosten in die Höhe und verlängert die Projektlaufzeiten, insbesondere in ländlichen Landkreisen.

Wie wird die Kältemittelabschaffung die Verbraucher beeinflussen?

Steigende R-410A-Preise und Versorgungsobergrenzen fördern einen frühzeitigeren Geräteaustausch, während Geräte der nächsten Generation mit R-32 und R-454B höhere Effizienz und eine längere Lebensdauer bieten.

Seite zuletzt aktualisiert am: