Globaler Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

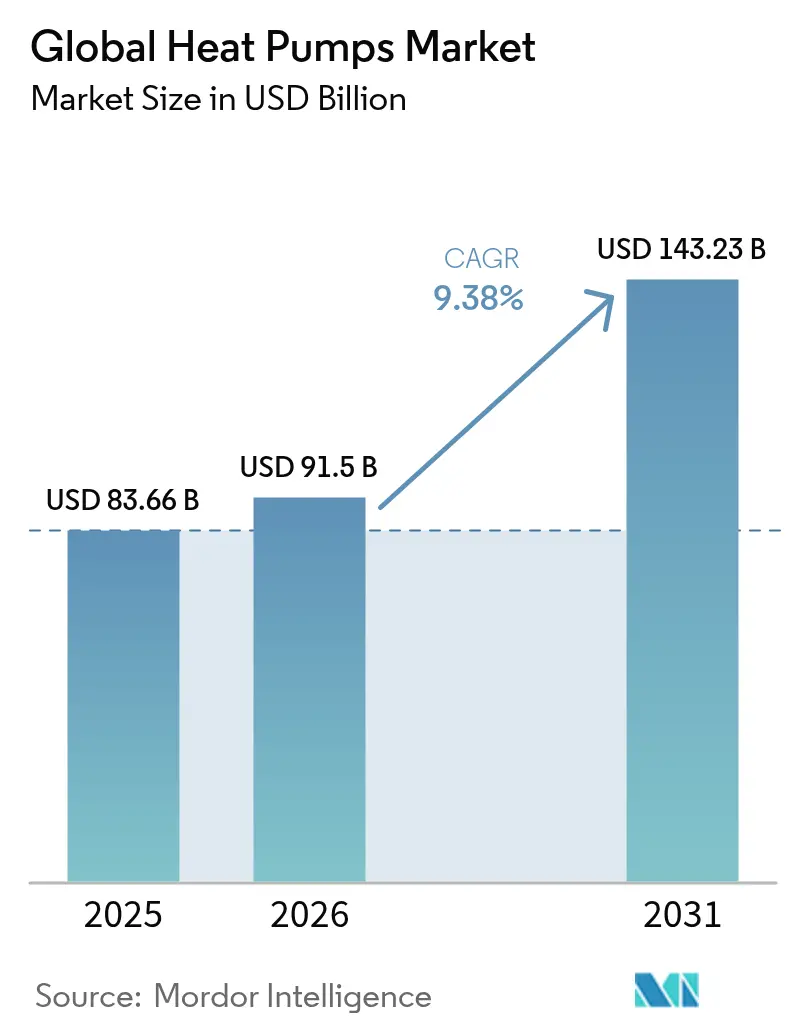

| Marktgröße (2026) | 91.5 Milliarden US-Dollar |

| Marktgröße (2031) | 143.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

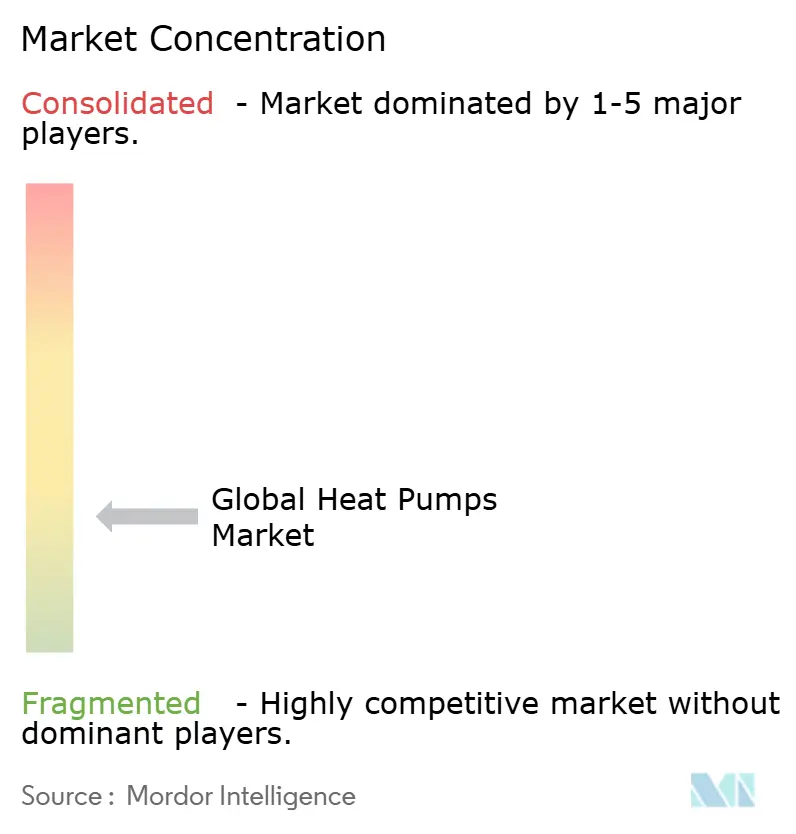

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Wärmepumpenmarktes wurde im Jahr 2025 auf 83,66 Milliarden USD geschätzt und soll von 91,5 Milliarden USD im Jahr 2026 auf 143,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,38 % während des Prognosezeitraums (2026–2031). Dekarbonisierungsvorschriften in Europa und Nordamerika, umfangreiche staatliche und regionale Förderpakete sowie immer größere Projekte im Versorgungsmaßstab positionierten den Wärmepumpenmarkt als den führenden Ersatzweg für fossile Raumheizungs- und Warmwasserbereitungslösungen. [1]Clean Energy Wire, "Fragen und Antworten – Deutschland einigt sich auf den Ausstieg aus fossilen Heizsystemen," cleanenergywire.org Chinas integrierte Fertigungsbasis hielt die Kosten niedrig, während Fortschritte bei wechselrichterbetriebenen Verdichtern die Leistungsunterschiede in Umgebungen unter dem Gefrierpunkt verringerten und damit die Voraussetzungen für eine rasche Verbreitung in kälteren Regionen schufen. Bemühungen zur Lokalisierung der Lieferkette in den Vereinigten Staaten und Polen minderten Zoll- und Frachtrisiken, während wachsende Finanzierungsmodelle für „Wärme als Dienstleistung” die hohen Vorabinstallationskosten adressierten, die die Akzeptanz in Bestandsgebäuden verlangsamt hatten.

Wichtigste Erkenntnisse des Berichts

- Nach Quellentyp führten Luftquellensysteme mit einem Marktanteil von 73,12 % am Wärmepumpenmarkt im Jahr 2025; Boden-/Geothermaleinheiten werden bis 2031 voraussichtlich mit einer CAGR von 12,35 % wachsen.

- Nach Nennleistung entfielen Systeme bis zu 10 kW auf einen Anteil von 45,92 % am Wärmepumpenmarkt im Jahr 2025, während Einheiten über 30 kW die höchste prognostizierte CAGR von 12,18 % bis 2031 verzeichnen.

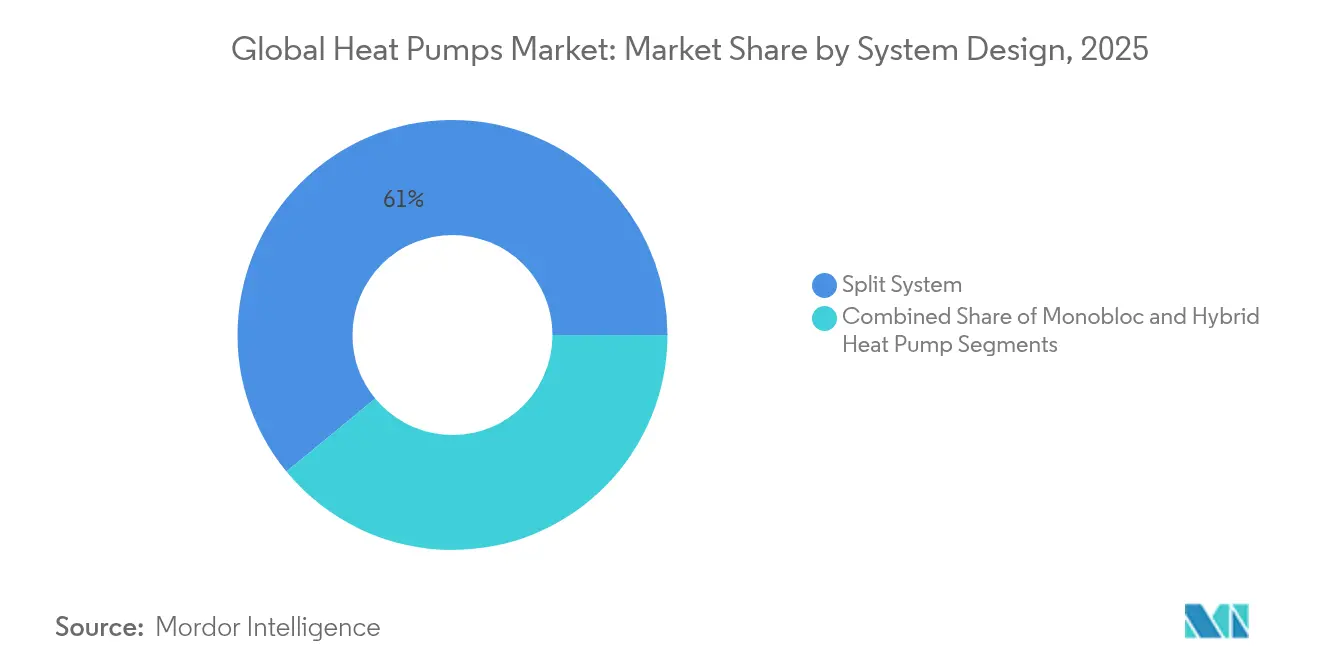

- Nach Systemdesign hielten Split-Systeme im Jahr 2025 einen Umsatzanteil von 60,95 %; Hybridkonfigurationen sollen bis 2031 mit einer CAGR von 13,62 % wachsen.

- Nach Endnutzer entfielen auf Wohninstallationen im Jahr 2025 ein Anteil von 56,98 %, während die industrielle Nachfrage mit einer CAGR von 11,29 % am schnellsten wächst.

- Nach Anwendung entfielen auf Raumheizung und -kühlung 66,02 % des Umsatzes im Jahr 2025; für Fernwärmenetze wird bis 2031 eine CAGR von 13,26 % prognostiziert.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 38,05 % am Wärmepumpenmarkt, während Europa mit einer CAGR von 10,92 % die am schnellsten wachsende Region sein soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wärmepumpenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Dekarbonisierungsanreize und -vorschriften | +2.1% | Global; am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Durch Elektrifizierung getriebene HVAC-Ersatzzyklen | +1.8% | Global; beschleunigt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Schneller Kostenrückgang bei wechselrichterbetriebenen Verdichtern | +1.4% | Global; Fertigung konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Netzinteraktive Wärmepumpen zur Erschließung von Laststeuerungserlösen | +1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Durchbrüche bei Wärmepumpen für kalte Klimazonen | +1.2% | Nördliches Nordamerika, Nordeuropa, Nordostasien | Mittelfristig (2–4 Jahre) |

| Geschäftsmodelle für Wärme als Dienstleistung zur Erschließung von Finanzierungsmöglichkeiten | +0.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Dekarbonisierungsanreize und -vorschriften

Aggressive politische Rahmenbedingungen schufen eine verbindliche Nachfrage nach Wärmepumpen, indem Gebäudevorschriften und Förderhöhen direkt an erneuerbare Wärmeergebnisse geknüpft wurden. Das US-amerikanische Inflationsreduzierungsgesetz bot kombinierte Bundessteuergutschriften und staatliche Rückerstattungen von bis zu 14.000 USD pro Haushalt, während Deutschland seine 65-%-Erneuerbare-Wärme-Anforderung für alle neuen Heizsysteme ab 2024 durchsetzte. Kanadas Programm zur Erschwinglichkeit des Wechsels von Öl auf Wärmepumpen gewährte einkommensschwachen Haushalten bis zu 15.000 CAD (11.100 USD), und das britische Kesselaufrüstungsprogramm zahlte Zuschüsse von bis zu 7.500 GBP (9.400 USD). Diese Maßnahmen schufen künstliche Nachfrageuntergrenzen, die Hersteller vor makroökonomischen Abschwächungen schützten und die Marktdurchdringung beschleunigten.

Durch Elektrifizierung getriebene HVAC-Ersatzzyklen

Lokale Treibhausgasobergrenzen in Großstädten verkürzten typische 15- bis 20-jährige HVAC-Ersatzintervalle in beschleunigte Sanierungen, bei denen defekte Heizkessel durch hocheffiziente Wärmepumpen ersetzt werden. New York Citys Ortsgesetz 97 löste Projekte wie die Sanierung des Gebäudes 345 Hudson Street aus, bei der Wärmepumpen und Abwärmerückgewinnung kombiniert wurden, um bis 2030 ein Emissionsminderungsziel von 70 % zu erreichen. Massachusetts Utilities startete das erste geothermische Netz in den USA in Framingham, das 2024 135 Kunden anschloss und das Elektrifizierungspotenzial auf Quartiersebene demonstrierte.

Schneller Kostenrückgang bei wechselrichterbetriebenen Verdichtern

Komponentenskalierung und lokalisierte Fabriken senkten die Verdichterkosten weiter, auch wenn die Rohstoffpreise schwankten. Mitsubishi Electric kündigte 2024 ein US-amerikanisches Verdichterwerk an, während Schwedens Aira eine 321 Millionen USD teure Anlage in Polen eröffnete, um die europäische Abhängigkeit von importierten Teilen zu verringern. Unternehmen, die Schwing-Rotations-Designs der nächsten Generation einsetzen, erzielten Materialeinsparungen von 15–20 %, ohne die Leistung zu beeinträchtigen, was zu niedrigeren Einzelhandelspreisen führte.

Technologische Durchbrüche bei Wärmepumpen für kalte Klimazonen

Labor- und Feldergebnisse beseitigten langjährige Leistungsgrenzen unter dem Gefrierpunkt. AAONs Alpha-Klasse behielt bei 5 °F die volle Heizleistung und arbeitete weiterhin bei −20 °F, und Carriers Einheiten, die die Kälteklima-Herausforderung des US-amerikanischen Energieministeriums bestanden, gingen Ende 2024 in Tennessee in Produktion. [2]US-amerikanisches Energieministerium über ACHR News, "Carrier besteht Kälteklima-Wärmepumpen-Herausforderung," achrnews.com Akademische Forschung an der Purdue University demonstrierte thermoelektrisch unterstützte Systeme mit Leistungszahlen über 2 bei −15 °C, was den adressierbaren Markt auf das nördliche Skandinavien und Kanada ausweitete.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Sanierungskosten in Bestandsgebäuden | -1.6% | Global; am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Installateuren | -1.1% | Global; gravierend in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einschränkungen durch Elektroverteiler und Netzkapazität | -0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wettbewerbsrisiko durch hybride Wasserstoffheizkessel | -0.4% | Europa, insbesondere Deutschland und die Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Sanierungskosten in Bestandsgebäuden

Die Gesamtinstallationspreise wichen je nach Geografie stark voneinander ab. Typische Sanierungen von deutschen Reihenhäusern überstiegen 30.000 EUR (32.400 USD), das Doppelte der französischen Kosten nach Förderung, aufgrund höherer Arbeitskosten und strengerer Genehmigungsvorschriften. Eine Fallstudie zu einem New Yorker Mehrfamilienhaus zeigte, dass allein die Aufrüstung der Elektroverteiler 40 % der Projektkosten ausmachte, was die Infrastrukturhürden verdeutlicht, die Anreize nicht vollständig ausgleichen können.

Mangel an qualifizierten Installateuren

Die Installationskapazität hinkte dem Geräteangebot hinterher. Das Vereinigte Königreich hatte 2024 schätzungsweise 3.000 zertifizierte Installateure, wird aber bis 2028 etwa 27.000 benötigen, was die Lohnkosten um 25–30 % gegenüber herkömmlichen HVAC-Arbeiten in die Höhe treibt. Start-ups wie Heat Geek sammelten 2024 4 Millionen GBP (5,1 Millionen USD) ein, um schnelle „Rundum-sorglos-Paket”-Schulungen und Kundenakquisitionstools anzubieten, doch die Qualifikationslücke blieb ein bindender Engpass.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle steht vor geothermischer Herausforderung

Luftquelleinheiten hielten im Jahr 2025 einen Marktanteil von 73,12 % am Wärmepumpenmarkt aufgrund niedrigerer Installationskosten und Produktvertrautheit. Die Boden-/Geothermalkategorie wird jedoch voraussichtlich eine CAGR von 12,35 % verzeichnen, die schnellste innerhalb des Spektrums, da Versorgungsunternehmen vernetzte Erdwärmesonden wie das 14 Millionen USD teure Framingham-Projekt pilotieren, das 2024 135 Kunden anschloss. Fortschritte bei Direktexpansions-Bohrlöchern und gemeinsam genutzten Erdwärmesonden verbesserten die Leistungszahlstabilität über 4,0 und steigerten die Attraktivität in dicht besiedelten städtischen Nachverdichtungsgebieten.

Luftquellenhersteller verfeinerten weiterhin Algorithmen für niedrige Umgebungstemperaturen, reduzierten den Leistungsabfall bei –20 °F und erschlossen nördliches Wachstum. Gleichzeitig betrachteten Versorgungsunternehmen und große Entwickler Geothermalsysteme als Absicherung gegen Netzspitzenengpässe, da die Leistung von Außentemperaturschwankungen entkoppelt ist. Diese Dynamiken deuten auf eine schrittweise Neuausrichtung hin, doch wird der Wärmepumpenmarkt im Prognosezeitraum weiterhin von Luftquelleinheiten nach Stückzahlen dominiert werden.

Nach Nennleistung: Kleine Systeme führen, große Kapazitäten steigen stark an

Wohngebäudeskalierte Systeme bis zu 10 kW trugen 2025 45,92 % der Lieferungen bei, was die Breite der Einfamilienhausadoption widerspiegelt, die durch Verbraucherrabatte unterstützt wird. Die Klasse über 30 kW wird jedoch voraussichtlich alle anderen mit einer CAGR von 12,18 % übertreffen, da Fernwärme- und industrielle Prozessprojekte zunehmen. Dänemarks 70-MW-Meerwasseranlage in Esbjerg und Hamburgs 60-MW-Abwasserinitiative unterstreichen den Schwung hin zu zentralisierten Großanlagen.

Die Nachfrage nach kleinen Kapazitäten wird aufgrund standardisierter Geräte und vereinfachter Genehmigungsverfahren hoch bleiben. Der Schwung bei großen Kapazitäten unterstreicht den sich erweiternden Anwendungsbereich, der Lagerhäuser, Lebensmittelverarbeitung und kommunale Netze umfasst, die auf kohlenstoffneutrale Wärme abzielen.

Nach Systemdesign: Split-Systeme dominieren, Hybride beschleunigen sich

Split-Konfigurationen behielten im Jahr 2025 einen Anteil von 60,95 % aufgrund von Installationsflexibilität und Kostenvorteilen, die für Sanierungen geeignet sind, bei denen ausreichend Innenraum vorhanden ist. Hybridsysteme, die elektrische Verdichter mit Hilfsheizgeräten kombinieren, werden voraussichtlich mit einer CAGR von 13,62 % wachsen, aufgrund von Resilienzvorteilen in sehr kalten Klimazonen.

Hybride Steuerungsregler schalten automatisch zwischen Verdichtern und Reserveheizgeräten um, reduzieren die Netzbelastung bei Kälteeinbrüchen und senken die Gesamtbetriebskosten in Regionen mit dynamischen Stromtarifen. Diese Fähigkeit wird zentral sein, da Regulierungsbehörden die Laststeuerungsbereitschaft bei neuen Geräten vorantreiben.

Nach Endnutzer: Wohnbereich führt, Industrie gewinnt an Dynamik

Hauseigentümer machten 2025 56,98 % der Geräteanfrage aus, angetrieben durch gestapelte Anreize wie Kanadas 15.000-CAD-Zuschüsse. Die industrielle Nachfrage wird voraussichtlich mit einer CAGR von 11,29 % wachsen, da Geräte, die Versorgungstemperaturen von 250 °C erreichen können, in die kommerzielle Produktion eintreten und petrochemischen und lebensmittelverarbeitenden Betrieben Kraftstoffwechseleinsparungen von bis zu 50 % bieten.

Der Wohnbereichskanal wird die Volumenführerschaft behalten, doch industrielle Umstellungen liefern überproportionale Emissionsreduzierungen pro Einheit und ziehen Grünfinanzierungsinstrumente an, was eine zusammengesetzte Chance für Hersteller signalisiert, die an Diversifizierung interessiert sind.

Nach Anwendung: Raumheizung dominiert, Fernwärme steigt stark an

Raumklimatisierungsinstallationen deckten 2025 66,02 % des Umsatzes ab, unterstützt durch ausgereifte Raum-für-Raum-Sanierungsangebote und den starken Energieeinsparungsfall gegenüber elektrischen Widerstandsheizungen. Fernwärmeprojekte zeigen eine CAGR-Prognose von 13,26 %, da Städte fossilfreie kommunale Netze anstreben – Kopenhagen versorgt bereits 95 % der Haushalte über Fernwärmekreisläufe, von denen die meisten bis 2030 auf große Wärmepumpen umgestellt werden sollen.

Aufkommende Ultraniedertemperaturverteilung in Kombination mit Verstärkerunterstationen erzielte in norwegischen Pilotprojekten 91 % Energiekosteneinsparungen und verdeutlicht den betrieblichen Mehrwert über einfache Emissionsziele hinaus.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen beherrschenden Anteil von 38,05 % am Wärmepumpenmarkt, gestützt durch Chinas 13%iges Wachstum im Inlandsabsatz und seinen 40%igen Anteil an der globalen Produktionskapazität, was durch Fabrikautomatisierungsgewinne zu einem Rückgang der Stückkosten um 12 % führte. Japans vorsichtiger Volumenzuwachs von 1 % und Südkoreas Technologieführerschaft bei Kompressoren stabilisierten die regionalen Lieferungen, während Indien aufgrund tropischer Umgebungsbedingungen, die die Effizienzvorteile herkömmlicher Bauformen einschränkten, noch in den Anfängen verblieb.

Europa befindet sich auf einem Erholungspfad, mit einem prognostizierten CAGR von 10,92 % nach einem Absatzeinbruch von 50 % Anfang 2024, als die Debatte um das deutsche Heizungsgesetz das Verbrauchervertrauen dämpfte. Frankreich verpflichtete sich zur jährlichen Inlandsproduktion von 1 Million Einheiten, und Dänemark präsentierte wegweisende Projekte im Fernwärmebereich, darunter das Esbjerg-Meerwasserkraftwerk, als Teil seines Versprechens zur Fossilfreiheit bis 2030. Der britische Wärmepumpenmarkt blieb hinter den Installationszielen zurück, trotz großzügiger Förderungen von 7.500 GBP, was die Bedeutung von Infrastruktur- und Qualifikationsbarrieren gegenüber rein wirtschaftlichen Faktoren unterstreicht.

Nordamerika trat nach anfänglicher Schwäche in einen politisch unterstützten Wachstumszyklus ein: Die US-amerikanischen Jahresabsatzzahlen stiegen bis November 2024 um 15 % infolge der Anreize aus dem Inflation Reduction Act, während Kanada mehr als 13.000 Förderanträge bearbeitete, die sich auf die atlantischen Provinzen konzentrierten. Bemühungen zur Rückverlagerung der Lieferkette, darunter Mitsubishi Electrics Kompressorwerk und das Gemeinschaftsunternehmen von Daikin und Copeland, zielen darauf ab, eine prognostizierte Zollbelastung von 250 bis 275 Millionen USD durch die Lokalisierung kritischer Komponenten auszugleichen.

Wettbewerbslandschaft

Der Wärmepumpenmarkt blieb 2024 mäßig fragmentiert, wobei kein einzelner Anbieter einen globalen Umsatzanteil von mehr als 10 % erreichte. Branchenführer – Daikin, Mitsubishi Electric und Carrier – verfolgten die vertikale Integration durch Gemeinschaftsunternehmen und regionale Fabriken, um geistiges Eigentum zu schützen und die Verfügbarkeit von Kältemitteln zu steuern. Daikins Partnerschaft mit Copeland zur Übertragung von Schwing-Rotations-Verdichter-Know-how auf US-amerikanische Werke veranschaulichte diese Strategie.

Der Wettbewerbsvorteil hing von der Zuverlässigkeit bei Kälte und konformen Kältemittelportfolios mit niedrigem Treibhauspotenzial ab. AAONs Alpha-Klasse für −20 °F und Carriers vom US-amerikanischen Energieministerium validierte Kälteklimamodelle setzten neue Maßstäbe für den Betrieb unter dem Gefrierpunkt, während Engpässe bei R-454B die Kosten pro Einheit um etwa 3.000 USD erhöhten, was Unternehmen mit diversifizierten Kältemitteloptionen begünstigte.

Die Konsolidierung erstreckte sich über Hardware hinaus. Samsung und Lennox gründeten ein zu 50,1 % von Samsung kontrolliertes Gemeinschaftsunternehmen, um nordamerikanische VRF- und kanallose Nischen anzusprechen, und dienstleistungsorientierte Start-ups wie Heat Geek verfolgten abonnementbasierte Wärme-als-Dienstleistung-Pakete, die dazu beitrugen, die Installationslücke zu schließen und Gewinnpools in Richtung Lebenszykluserlöse zu verlagern.

Globale Wärmepumpenbranche Marktführer

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Panasonic Holdings Corporation

Trane Technologies plc

Carrier Global Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die California Energy Commission veröffentlichte die Ausschreibung GFO-24-305 zur Förderung von elektrischen Wärmepumpen der nächsten Generation mit niedrigem Treibhauspotenzial.

- Januar 2025: Clivet sicherte sich eine nordamerikanische Vertriebsvereinbarung mit Mits Airconditioning Inc. zur Einführung von in Italien hergestellten Wärmepumpen.

- Dezember 2024: Mitsubishi Electric bestätigte ein US-amerikanisches Verdichterwerk zur Steigerung des lokalen Anteils für hocheffiziente Modelle.

- November 2024: Daikin und Copeland kündigten ein US-amerikanisches Gemeinschaftsunternehmen an, das sich auf wechselrichterbetriebene Schwing-Rotations-Verdichter konzentriert.

- September 2024: Carrier Corporation schloss die Kälteklima-Wärmepumpen-Herausforderung des US-amerikanischen Energieministeriums ab und begann die Produktion in Tennessee.

Berichtsumfang des globalen Wärmepumpenmarktes

Eine Wärmepumpe ist ein elektrisch betriebenes Gerät, das Wärme aus einer Quelle (einem Ort mit niedriger Temperatur) entnimmt und an eine Senke (einen Ort mit höherer Temperatur) abgibt. Mit anderen Worten ist eine Wärmepumpe ein Gerät, das eine geringe Energiemenge verwendet, um Wärme von einem Ort zum anderen zu transportieren. Die Funktionsweise von Wärmepumpen kann auch umgekehrt werden, um ein Gebäude zu kühlen.

Der Wärmepumpenmarkt ist segmentiert nach Typ (Luftquelle, Wasserquelle, Geothermie- (Boden-)Quelle), nach Endnutzerbereich (Industrie, Gewerbe, institutionell, Wohnbereich) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Spanien, Frankreich, Italien, Deutschland, Niederlande], Asien-Pazifik [China, Japan, Indien, Südkorea, Australien], Rest der Welt [Lateinamerika, Naher Osten und Afrika]). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Luftquelle | Luft-zu-Luft |

| Luft-zu-Wasser | |

| Wasserquelle | Oberflächenwasser |

| Offener Kreislauf | |

| Boden-/Geothermalquelle | Geschlossener Kreislauf vertikal |

| Geschlossener Kreislauf horizontal | |

| Direktexpansion |

| Bis zu 10 kW |

| 10–20 kW |

| 20–30 kW |

| Über 30 kW |

| Split-System |

| Monoblock |

| Hybrid-Wärmepumpe |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Institutionell |

| Raumheizung und -kühlung |

| Warmwasserbereitung |

| Fernwärme |

| Prozess- und Industrieheizung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Quellentyp | Luftquelle | Luft-zu-Luft | |

| Luft-zu-Wasser | |||

| Wasserquelle | Oberflächenwasser | ||

| Offener Kreislauf | |||

| Boden-/Geothermalquelle | Geschlossener Kreislauf vertikal | ||

| Geschlossener Kreislauf horizontal | |||

| Direktexpansion | |||

| Nach Nennleistung | Bis zu 10 kW | ||

| 10–20 kW | |||

| 20–30 kW | |||

| Über 30 kW | |||

| Nach Systemdesign | Split-System | ||

| Monoblock | |||

| Hybrid-Wärmepumpe | |||

| Nach Endnutzer | Wohnbereich | ||

| Gewerbe | |||

| Industrie | |||

| Institutionell | |||

| Nach Anwendung | Raumheizung und -kühlung | ||

| Warmwasserbereitung | |||

| Fernwärme | |||

| Prozess- und Industrieheizung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Wärmepumpenmarktes?

Der Markt wurde im Jahr 2026 auf 91,5 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 143,23 Milliarden USD bis 2031.

Welche Region hält den größten Marktanteil am Wärmepumpenmarkt?

Der asiatisch-pazifische Raum führte mit 38,05 % des Umsatzes im Jahr 2025 aufgrund der Fertigungsdominanz Chinas.

Welches Segment des Wärmepumpenmarktes wächst am schnellsten?

Boden-/Geothermalquellensysteme werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,35 % wachsen.

Wie beeinflussen staatliche Anreize die Akzeptanz?

Anreizpakete wie das US-amerikanische Inflationsreduzierungsgesetz und Deutschlands Erneuerbare-Wärme-Vorschrift garantieren eine Basisnachfrage und gleichen die Vorabkosten aus.

Was ist die größte betriebliche Herausforderung, die das Installationswachstum einschränkt?

Ein globaler Mangel an qualifizierten Installateuren treibt die Arbeitskosten in die Höhe und verlangsamt die Projektzeitpläne, insbesondere in Europa und Nordamerika.

Sind Hochtemperatur-Industriewärmepumpen kommerziell rentabel?

Ja. Systeme, die 250 °C erreichen, befinden sich nun im Piloteinsatz und bieten chemischen und lebensmittelverarbeitenden Anlagen Energieeinsparungen von bis zu 50 %.

Seite zuletzt aktualisiert am: