Marktgröße und Marktanteil für Wärmepumpen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

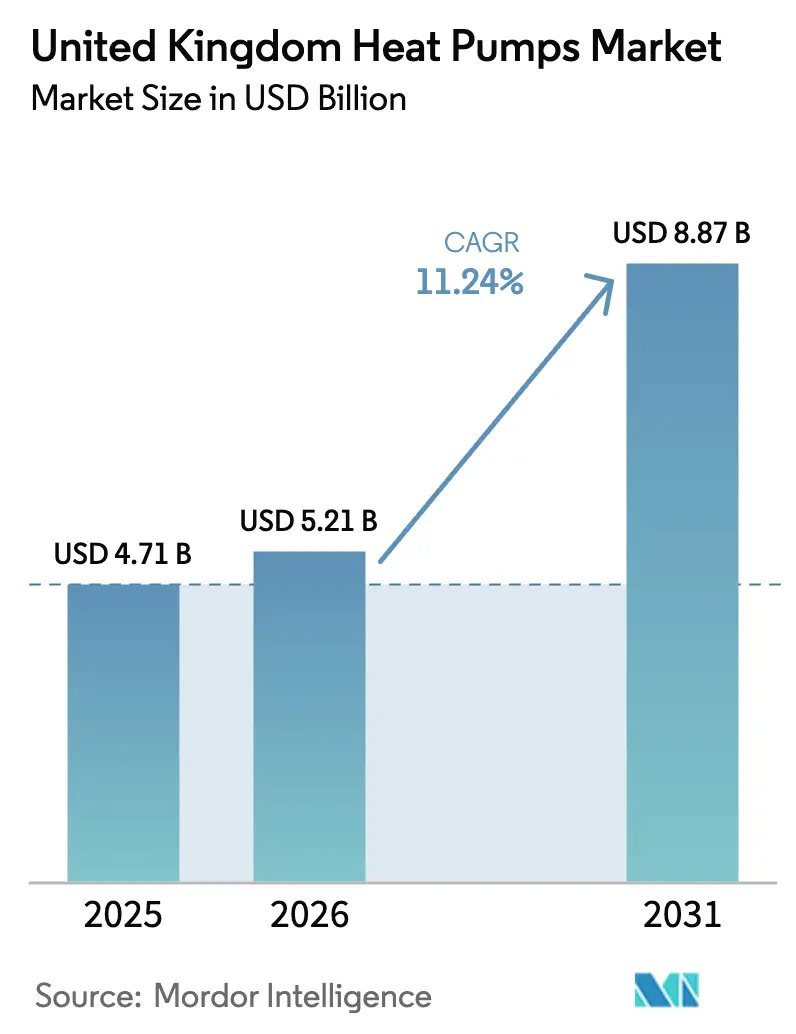

| Marktgröße im Basisjahr (2025) | 4.71 Milliarden US-Dollar |

| Marktgröße (2026) | 5.21 Milliarden US-Dollar |

| Marktgröße (2031) | 8.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.24% CAGR |

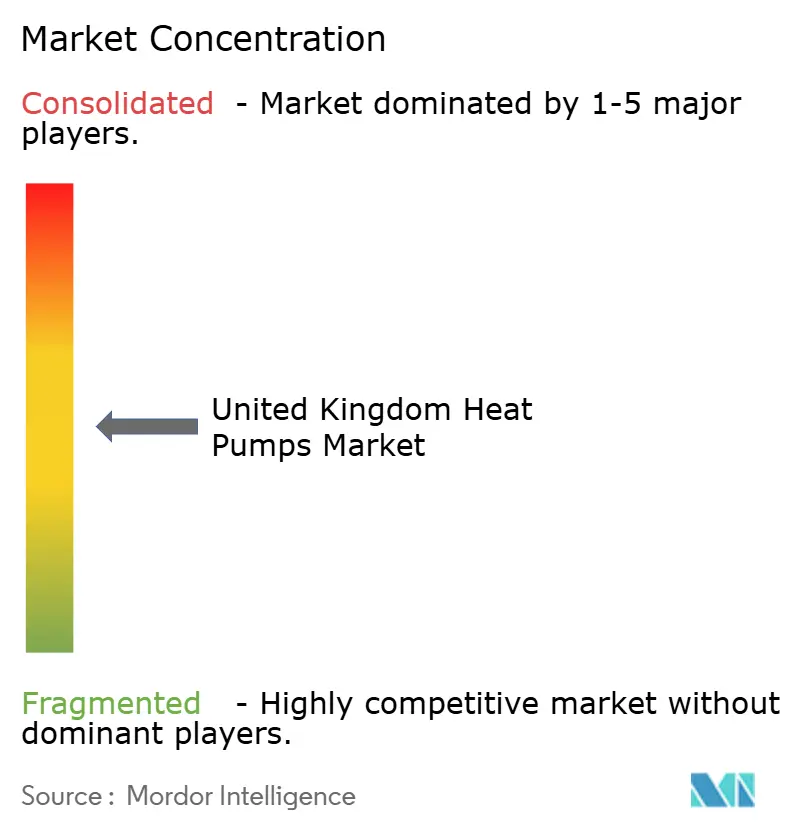

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wärmepumpen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Wärmepumpen im Vereinigten Königreich wird voraussichtlich von 4,71 Milliarden USD im Jahr 2025 auf 5,21 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 8,87 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 11,24 % über den Zeitraum 2026–2031 entspricht. Erhöhte CO₂-Reduktionsvorgaben, großzügigere Installationssubventionen und eine rasche Ausweitung der inländischen Produktion stützen diese Prognose. Der Markt für Wärmepumpen im Vereinigten Königreich profitiert von der erhöhten Förderobergrenze des Boiler Upgrade Scheme von 7.500 GBP, einem sinkenden Verhältnis des Strom- zum Gaspreises, das die Betriebskostenparität verbessert, sowie von beschleunigten Investitionen in lokale Fertigungslinien, die Lieferzyklen verkürzen. Integrierte Energiedienstleistungsplattformen treten in die Wertschöpfungskette ein und signalisieren einen Wandel von einem fragmentierten Installateursmodell hin zu vertikal integrierten Angeboten. Umsetzungsrisiken bestehen weiterhin, insbesondere die Qualifikationslücke bei Installateuren, lokale Netzengpässe und das wachsende Verbraucherinteresse an Hybridlösungen, die eine Gasreservekapazität beibehalten.

Wichtigste Erkenntnisse des Berichts

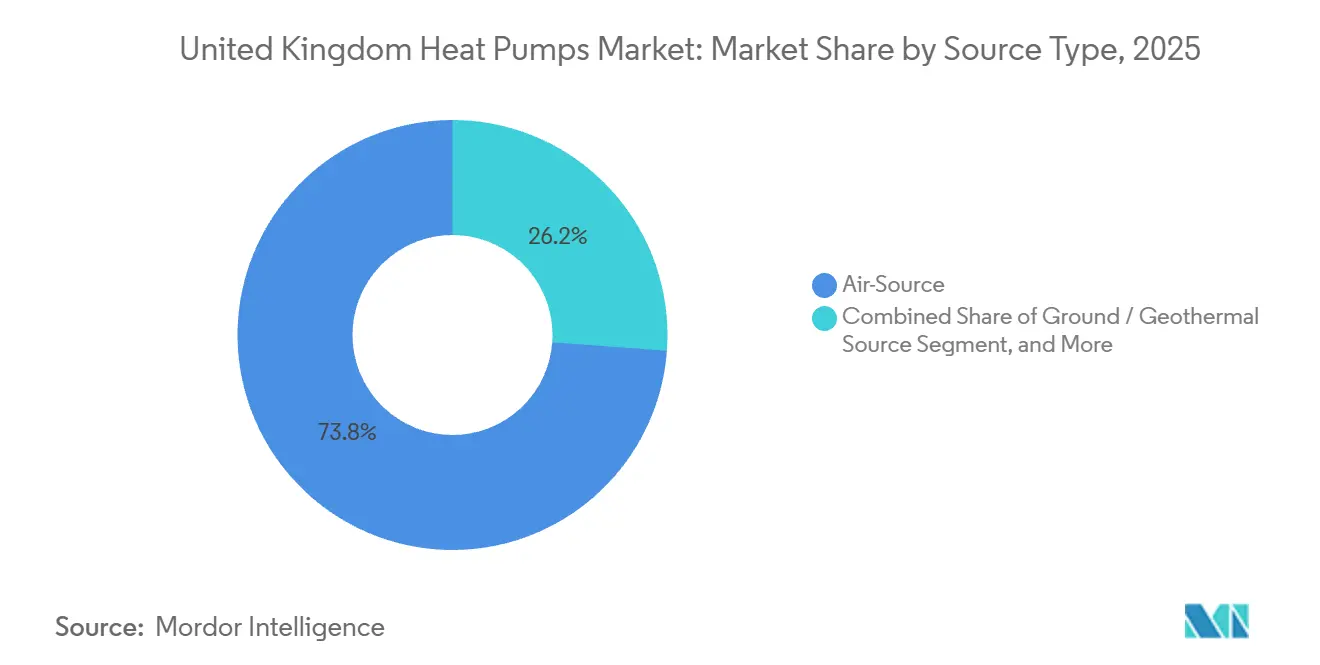

- Nach Quellentyp führten Luftquellensysteme im Jahr 2025 mit einem Umsatzanteil von 73,83 %, während Erdwärmeeinheiten bis 2031 eine CAGR von 12,31 % erzielen sollen.

- Nach Nennleistung entfielen Einheiten bis zu 10 kW auf 44,26 % der Nachfrage im Jahr 2025, während Systeme über 30 kW bis 2031 mit einer CAGR von 12,78 % wachsen sollen.

- Nach Systemdesign dominierten Split-Konfigurationen im Jahr 2025 mit 61,14 % der Installationen, wobei Hybrid-Wärmepumpen über den Prognosezeitraum eine CAGR von 12,16 % verzeichnen sollen.

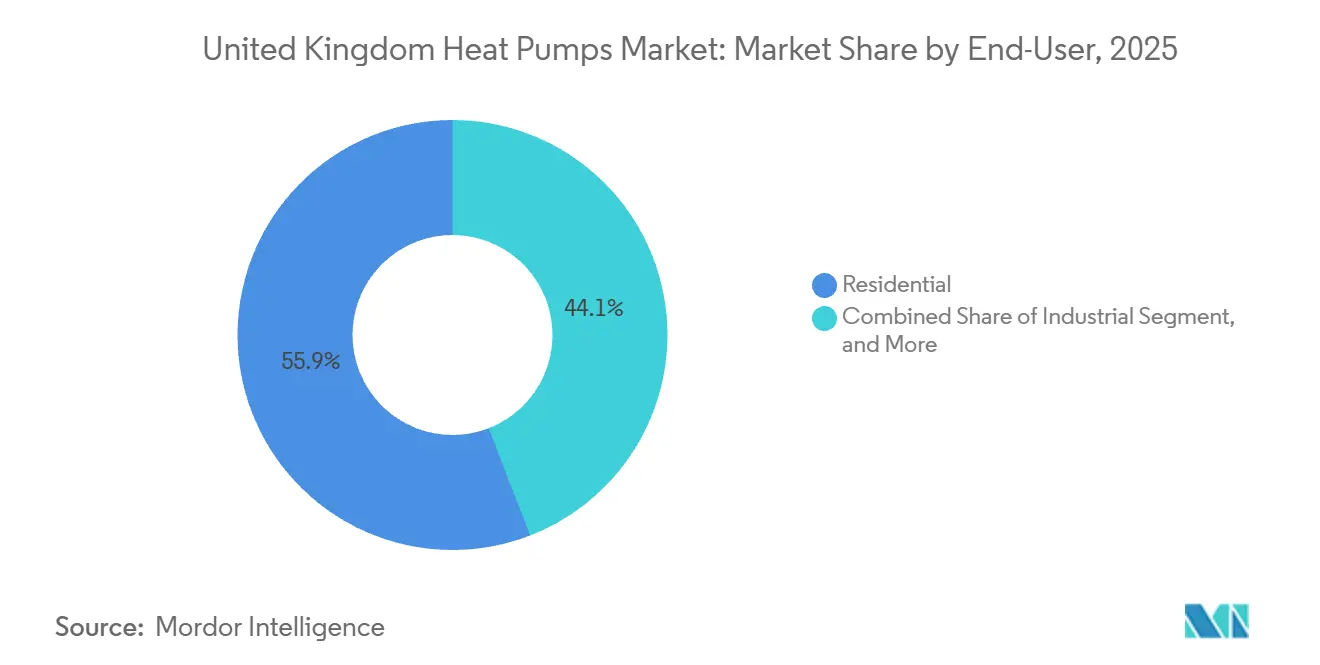

- Nach Endnutzer generierten Privatkunden im Jahr 2025 55,88 % des Umsatzes, und industrielle Einsätze sollen bis 2031 mit einer CAGR von 12,82 % wachsen.

- Nach Anwendung entfielen Raumheizung und -kühlung auf 63,54 % des Umsatzes im Jahr 2025, während Fernwärmenetze bis 2031 eine CAGR von 12,47 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Wärmepumpen im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorschriften und Netto-Null-Ziele | +3.2% | National, am stärksten in England und Wales | Langfristig (≥ 4 Jahre) |

| Förderungen im Rahmen des Boiler Upgrade Scheme und andere finanzielle Anreize | +2.8% | National, mit höherer Akzeptanz in Schottland | Mittelfristig (2–4 Jahre) |

| Steigendes Strom-Gas-Preisdifferenzial zugunsten von Wärmepumpen | +1.9% | National, ausgeprägt in netzfernen Gebieten | Mittelfristig (2–4 Jahre) |

| Ausbau der inländischen Fertigung über den Heat Pump Investment Accelerator | +1.5% | National, konzentriert in den Midlands und im Norden | Langfristig (≥ 4 Jahre) |

| Erholung der Büroflächennachfrage und HVAC-Sanierungen | +0.7% | London, Manchester, Birmingham, Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Integration flexibler Tarife und nachfrageseitiger Reaktionsmechanismen | +0.6% | National, frühe Anwender in Haushalten mit intelligentem Stromzähler | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften und Netto-Null-Ziele

Rechtsverbindliche Netto-Null-Gesetzgebung für 2050 stellt die Dekarbonisierung der Wärmeversorgung in den Mittelpunkt der Klimastrategie des Vereinigten Königreichs, da Raum- und Warmwasserheizung 37 % der nationalen Emissionen ausmachen. Der Clean Heat Market Mechanism, der 2024 eingeführt wurde, verpflichtet Kesselmarken dazu, sicherzustellen, dass Wärmepumpen mindestens 8 % des Jahresabsatzes ausmachen, was einen Compliance-Kostendruck auf reine Gasportfolios ausübt.[1]Ministerium für Energiesicherheit und Netto-Null, „Clean Heat Market Mechanism Year 2 Guidance”, gov.uk Der Future Homes Standard, der 2025 in Kraft trat, schreibt vor, dass neue Häuser die CO₂-Emissionen gegenüber den Basiswerten von 2013 um bis zu 80 % senken müssen, was Wärmepumpen effektiv in alle künftigen Wohnbauten integriert. In Verbindung mit dem staatlichen Jahresziel von 600.000 Installationseinheiten bis 2028 veranlassen diese politischen Instrumente die Hersteller, ihre Forschungs- und Entwicklungsaktivitäten von Brennwertkesseln hin zu fortschrittlichen Wärmepumpenplattformen zu verlagern. Das Ergebnis ist ein dauerhaftes, langfristiges Nachfragesignal, das den Markt für Wärmepumpen im Vereinigten Königreich verankert.

Förderungen im Rahmen des Boiler Upgrade Scheme und andere finanzielle Anreize

Das Boiler Upgrade Scheme erhöhte seine Luftquellen-Förderung im Oktober 2024 auf 7.500 GBP (9.500 USD) und senkte damit den Aufpreis gegenüber einem Gaskessel für ein typisches Eigenheim auf 3.000–5.000 GBP.[2]Ofgem, „Boiler Upgrade Scheme Grant Increase Announcement”, ofgem.gov.uk Die monatlichen Anträge stiegen bis März 2025 um 88 % im Jahresvergleich, doch die kumulierte Gesamtzahl deckt noch weniger als 7 % des jährlichen Ziels von 600.000 Einheiten ab, was das Wachstumspotenzial unterstreicht.[3]Ministerium für Energiesicherheit und Netto-Null, „Boiler Upgrade Scheme Statistics”, gov.uk Zusätzliche regionale Anreize, wie etwa Schottlands ländliche Förderung von bis zu 9.000 GBP, schaffen ein Nord-Süd-Gefälle bei der Akzeptanz, während der Heat Training Grant dazu beiträgt, die Kosten für die Installateursakkreditierung zu senken. Obwohl die Fördermittel aufgestockt wurden, bleiben das Bewusstsein für Fördermöglichkeiten und der Installateurdurchsatz limitierende Faktoren, was darauf hindeutet, dass finanzielle Anreize das Volumen mittelfristig weiter ankurbeln dürften.

Steigendes Strom-Gas-Preisdifferenzial zugunsten von Wärmepumpen

Der Großhandelsgaspreis hat sich von seinem Höchststand im Jahr 2022 erholt, doch die Stromtarife blieben aufgrund von Netzabgaben hoch, was das Verhältnis des Strom- zum Gas-Einheitspreises bis Ende 2024 auf etwa 3:1 drückte. Bei Leistungszahlen nahe 3,0 erreichen Wärmepumpen bei diesem Schwellenwert von 3:1 die Betriebskostenparität mit Gaskesseln – ein Meilenstein, dem sich viele Haushalte nun nähern. Innovative zeitvariable Tarife, wie etwa Cosy Octopus, bieten Nachtstrom zu 9 Pence/kWh an und ermöglichen Vorheizstrategien, die jährlich rund 96 GBP einsparen. Die Konsultation von Ofgem zur Verlagerung von Umweltabgaben von Strom auf Gas könnte die Stromeinheitspreise strukturell um weitere 10–15 % senken und damit die Lebenszyklusökonomie von Wärmepumpen nachhaltig verbessern. Netzferne Häuser, die mit Heizöl betrieben werden, profitieren nach dem Umstieg bereits von 30–50 % niedrigeren Betriebskosten, was ihre Attraktivität auf dem ländlichen Markt erhöht.

Ausbau der inländischen Fertigung über den Heat Pump Investment Accelerator

Der Heat Pump Investment Accelerator hat 30 Millionen GBP an Kofinanzierungsmitteln freigesetzt und damit wegweisende Zusagen von Vaillant und Baxi ausgelöst, bis 2027 jährlich 400.000 bzw. 200.000 Einheiten innerhalb des Vereinigten Königreichs zu produzieren. Lokale Fertigungslinien verkürzen Lieferzeiten, die sich 2023 auf 12–16 Wochen ausgedehnt hatten, und puffern Wechselkurs- und Zollrisiken nach dem Brexit ab. Sie fördern zudem einen spezialisierten Arbeitskräftepool, verbessern die Servicequalität und beschleunigen die Produktentwicklung für die klimatischen Bedingungen im Vereinigten Königreich. Während Schlüsselkomponenten wie Kompressoren weiterhin auf Importe aus Asien angewiesen sind, stärkt ein wachsender Anteil inländischer Wertschöpfung die Lieferkettenresilienz und unterstützt die langfristige Expansion des Marktes für Wärmepumpen im Vereinigten Königreich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung günstigerer Gaskessel-Ersatzlösungen | -1.8% | National, am stärksten in städtischen Gebieten mit Gasnetzzugang | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Wärmepumpen-Installateuren | -1.5% | National, ausgeprägt in ländlichen und nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe im lokalen Verteilnetz | -0.9% | Ländliche Gebiete und ältere Vorstadtnetze | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiken bei Halbleitern und Seltenerdmagneten | -0.6% | Global, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung günstigerer Gaskessel-Ersatzlösungen

Der Austausch eines Gaskessels kostet 2.000–3.500 GBP gegenüber 10.000–14.000 GBP für eine Luftquellen-Wärmepumpe, selbst nach Abzug von Subventionen, was einen erheblichen Aufpreis darstellt, der finanziell eingeschränkte Haushalte abschreckt. Verhaltensbedingte Trägheit verstärkt den gleichartigen Kesseltausch, da viele Eigentümer erst handeln, wenn eine Einheit im Winter ausfällt. Hybrid-Wärmepumpen, die zwischen 6.000–9.000 GBP kosten, aber nicht förderfähig sind, erschweren die vollständige Elektrifizierung zusätzlich, indem sie einen schrittweisen Übergangsweg bieten. Da der Clean Heat Market Mechanism nur auf Hersteller abzielt, können Installateurbetriebe weiterhin ohne Sanktionen auf Kesseltausch setzen, was die kurzfristige Umstellung auf dem Markt für Wärmepumpen im Vereinigten Königreich begrenzt.

Mangel an qualifizierten Wärmepumpen-Installateuren

Das Land beschäftigt lediglich rund 4.000 zertifizierte Wärmepumpen-Installateure, doch das Erreichen von 600.000 jährlichen Installationen erfordert bis 2028 mindestens 27.000 Techniker. Rund 39 % der Auszubildenden verlassen das Handwerk vor ihrer ersten Installation, da sie geringe Auftragsvolumina in der Frühphase und einen hohen Compliance-Aufwand anführen. Ländliche Kunden haben von sechs- bis zwölfmonatigen Wartezeiten für Angebote berichtet, was den Marktimpuls im Jahr 2024 und 2025 gedrosselt hat. Obwohl der Heat Training Grant Kursgebühren ausgleicht, schränken Einkommensschwankungen und Verwaltungsaufwand die Erweiterung der Belegschaft weiterhin ein und stellen bis zur Mitte des Jahrzehnts eine wesentliche Bremse für den Markt für Wärmepumpen im Vereinigten Königreich dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Skalierung der Luftquelle und Aufwärtspotenzial der Erdwärme

Im Jahr 2025 hielten Luftquellensysteme einen dominanten Anteil von 73,83 % am Umsatz. Gleichzeitig sind Erdwärmeeinheiten auf dem Weg, bis 2031 eine bemerkenswerte CAGR von 12,31 % zu erzielen. Luftquellensysteme eroberten den Löwenanteil des Umsatzes im Jahr 2025, da sie typischen Sanierungen im Vereinigten Königreich entsprechen und für die höchste Förderung qualifiziert sind. Privatkunden schätzen die kompakte Split-System-Bauform, während leichtgewerbliche Käufer Wechselrichter-Kompressoren schätzen, die sich an Teillastbetrieb anpassen. Dennoch begünstigen die Lebenszyklusökonomie zunehmend Erdwärmedesigns in Schulen, Büros und Logistikzentren, die über 20 Jahre und länger betrieben werden. Saisonale Leistungszahlen über 4,0 senken die Betriebskosten um bis zu 30 %. Geschlossene vertikale Bohrlochsysteme überwinden städtische Platzbeschränkungen, und staatliche Leitlinien haben die Baugenehmigungsverfahren vereinfacht, was das Ausschreibungsvolumen für Projekte über 200 kW ankurbelt. Da Wärmenetzentwickler gemeinsame Erdwärmeanlagen in Sanierungsgebiete integrieren, wird erwartet, dass der Markt für Wärmepumpen im Vereinigten Königreich bis 2031 einen stetigen Anstieg des Erdwärmeanteils verzeichnen wird.

Die Luft-Luft-Technologie bleibt eine Nische in einer Grauzone, mit rund 225.000 bis Anfang 2025 installierten Einheiten, die jedoch vom Clean Heat Market Mechanism ausgeschlossen sind. Die Aufhebung dieses Ausschlusses könnte das Wachstum beschleunigen, insbesondere in Wohnungen, wo hydraulische Sanierungen unpraktisch sind. Unterdessen identifiziert der aufkommende Fahrplan für tiefe Geothermie Cornwall und die Midlands als langfristige Schwerpunktregionen, die nach 2030 Grundlastwärme für Fernwärmenetze liefern könnten. Investoren werden die Ergebnisse der Pilotprojekte genau beobachten, da erfolgreiche Demonstrationsprojekte ein neues Segment innerhalb des Marktes für Wärmepumpen im Vereinigten Königreich erschließen könnten.

Nach Nennleistung: Kleine Einheiten dominieren, große Anlagen beschleunigen sich

Im Jahr 2025 machten Einheiten bis zu 10 kW 44,26 % der Nachfrage aus, während Systeme über 30 kW bis 2031 mit einer CAGR von 12,78 % wachsen sollen. Geräte im Wohnbereichsmaßstab, insbesondere solche bis zu 10 kW, unterstreichen den schrittweisen Dekarbonisierungstrend in freistehenden Häusern und kleinen Reihenhäusern. In städtischen Nachverdichtungsprojekten bedienen 10–20-kW-Systeme nun Mehrfamilienhäuser und machen zentrale Technikräume überflüssig. Dies wird durch den Einsatz von flachen Außeneinheiten ermöglicht, die die Lärmgrenzwerte für genehmigungsfreie Bauvorhaben einhalten. Der Bereich 20–30 kW ist ideal für Grundschulen, Pflegeheime und Einzelhandelsgeschäfte. Hier erfordern die gleichzeitigen Anforderungen an Raumheizung und Warmwasserbereitung Pufferspeicher, um kurze Taktzyklen zu vermeiden.

Das Wachstum verlagert sich hin zu Systemen über 30 kW, insbesondere zu Anlagen für Fernwärmeunterstationen und industrielle Prozesskreisläufe. Daikins Fünfjahres-Rahmenvertrag für Greater Manchester, der 64.000 Systeme umfasst, veranschaulicht die Volumenbeschaffung im Einklang mit den Klimaplänen der Kommunalbehörden. Hochtemperaturplattformen, die Wasser mit 80–100 °C liefern, verdrängen Gaskessel in der Lebensmittelherstellung und in Papiermühlen, und das Industrial Heat Recovery Support-Programm kofinanziert Machbarkeitsstudien, die das unternehmerische Kapitalrisiko mindern. Infolgedessen wird erwartet, dass das Segment großer Kapazitäten auf dem Markt für Wärmepumpen im Vereinigten Königreich bis 2031 die aggregierte Wachstumsrate übertreffen wird, was Lieferkettenmaßnahmen hin zu modularen, containerisierten Designs verstärkt.

Nach Systemdesign: Split-Komfort versus Hybridübergang

Split-Konfigurationen erfassten 61,14 % der Installationen im Jahr 2025 und profitierten von der weit verbreiteten Vertrautheit der Installateure und überlegener Akustikleistung. Hersteller verfeinern kontinuierlich die Kältemittelfüllung, um F-Gas-Quoten zu erfüllen, wobei R290-Propan als Frontrunner mit niedrigem Treibhauspotenzial hervortritt. Monobloc-Einheiten, die im neuen Werk von Vaillant in Derby produziert werden, vermeiden die F-Gas-Handhabung vor Ort und reduzieren die Installationszeit um bis zu einen Tag – ein Vorteil in der angespannten Installateurslandschaft.

Hybrid-Wärmepumpen sprechen Haushalte an, die zögern, Heizkörper oder elektrische Anschlussköpfe aufzurüsten. Die CAGR von 12,16 % der Technologie bis 2031 spiegelt eine kosteneffektive Brücke zur vollständigen Elektrifizierung wider: Der elektrische Kompressor übernimmt die Grundlast, und der beibehaltene Gaskessel deckt die Spitzenlast ab. Kritiker warnen vor Einschließungseffekten, wenn Hybride über 2035 hinaus im Einsatz bleiben, doch die Amortisationsdynamik ist heute für die 15 Millionen Häuser unterhalb der EPC-Klasse C überzeugend. Intelligente Schaltsteuerungen, die standardmäßig auf den Kompressor umschalten, wenn die Strompreise unter zeitvariablen Tarifen fallen, können den Gasverbrauch halbieren, ohne den Komfort zu beeinträchtigen.

Nach Endnutzer: Hauseigentümer führen, Fabriken folgen

Privatkunden generierten 55,88 % des Umsatzes im Jahr 2025, angetrieben durch Förderunterstützung und Verbrauchermarketingkampagnen. Die Durchdringungsrate liegt noch unter 1 % des Wohnungsbestands von 29 Millionen Einheiten, was ein enormes Aufwärtspotenzial für den Markt für Wärmepumpen im Vereinigten Königreich lässt. Gewerbliche Sanierungen nehmen zu, da Vermieter bestrebt sind, die Mindestanforderungen an die Energieeffizienz zu erfüllen, die bis 2030 auf EPC-Klasse B verschärft werden. Pilotprojekte von Arup und British Land zeigen HVAC-Energieeinsparungen von 50–60 % und eine verbesserte Mieterbindung.

Die industrielle Akzeptanz, die mit einer CAGR von 12,82 % voranschreitet, zielt nun auf Prozessheizungssegmente unter 150 °C ab, wo Hochtemperaturpumpen Dampfkessel ersetzen und Abwärme aus Kältekreisläufen zurückgewinnen. Unternehmen, die das Industrial Heat Recovery Support-Programm nutzen, berichten von einer Amortisationszeit von drei Jahren in Kombination mit dynamischen Tarifen, die flexible Last honorieren. Öffentliche Einrichtungen, angeführt von der NHS-Netto-Null-Strategie, beschaffen standardisierte Wärmepumpenpakete über nationale Rahmenverträge und bringen Lieferanten ein vorhersehbares Volumen.

Nach Anwendung: Raumheizung dominiert, Fernwärmenetze wachsen stark

Raumheizungs- und Kühlfunktionen hielten 63,54 % des Umsatzes im Jahr 2025 – ein natürliches Ergebnis in einem heizungsdominierten Klima. Moderne Wechselrichter-Kompressoren sorgen für ganzjährigen Komfort und reduzieren den Gasverbrauch in der Übergangszeit in Gebäuden mit gemischter Energieversorgung. Anwendungsfälle für Warmwasserbereitung erfordern Auslauftemperaturen über 55 °C zur Beherrschung des Legionellen-Risikos, und Hersteller erfüllen diesen Schwellenwert entweder über kaskadierte Kältekreisläufe oder elektrische Tauchsieder-Booster.

Fernwärmeanwendungen, die mit einer CAGR von 12,47 % voranschreiten, bündeln versorgungsgroße Wärmepumpen mit Wärmespeichern und Sekundärkreisläufen, die dichte städtische Quartiere versorgen. Die 400-Millionen-GBP-Pipeline von Greater Manchester zielt bis 2030 auf 90 GWh pro Jahr ab und nutzt großmaßstäbliche Anlagen, um Skaleneffekte zu erschließen. South Kilburn und Bristol Temple Quarter sind weitere Referenzprojekte, die zeigen, wie kommunale Auftraggeber die Finanzierbarkeit für private Betreiber absichern. Über den Prognosezeitraum wird erwartet, dass der Markt für Wärmepumpen im Vereinigten Königreich den Übergang von Fernwärmeprojekten von der Pilotphase zur etablierten Anlageklasse am Kapitalmarkt erleben wird.

Geografische Analyse

Installationen in England trugen rund drei Viertel des Einheitenvolumens im Jahr 2025 bei, gestützt durch dichten Wohnungsbau und die stärkste Installateurbasis. Schottland übertrifft seinen Bevölkerungsanteil dank großzügigerer Home Energy Scotland-Förderungen von bis zu 9.000 GBP, was eine höhere Pro-Kopf-Akzeptanz fördert. Wales profitiert von robusten Sanierungen in netzfernen ländlichen Gebieten, wo Heizöl teuer bleibt, und Nordirland zeigt frühe Dynamik nach der Übernahme eines lokalen Herstellers durch Octopus Energy.

Regionale Strompreise und Netzkapazitäten prägen die Akzeptanzmuster. Ländliche Landkreise in Südwestengland und den Highlands sind mit Transformatorengpässen konfrontiert, die Anschlüsse verzögern können, während städtische Zentren von stärkeren Verteilnetzen und kürzeren Anfahrtswegen für Installateure profitieren. Londoner Stadtbezirke verzeichnen eine steigende gewerbliche Nachfrage, die durch Luftqualitätszonen angetrieben wird, die fossile Heizkessel belasten, während die Midlands durch die Expansion lokaler Fertigungslinien von Vaillant und Baxi fertigungsgebundene Beschäftigung gewinnen.

Die politische Umsetzung unterscheidet sich zwischen den dezentralisierten Verwaltungen. Schottlands Strategie für Wärme in Gebäuden setzt strengere Zwischenziele, Wales betont die Sanierung von Sozialwohnungen, und Nordirland priorisiert Subventionen für die Installateurausbildung, um die lokale Kapazität zu stärken. Trotz dieser Nuancen zeigt der Markt für Wärmepumpen im Vereinigten Königreich einen kohärenten nationalen Schwung, wobei jede Region unterschiedliche Wachstumshebel beisteuert, die gemeinsam eine zweistellige Expansion bis 2031 aufrechterhalten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Etablierte Kesselanbieter nutzen ihre bestehenden Installateurnetzwerke, um Wärmepumpen im Querverkauf anzubieten, während reine Wärmepumpenmarken wie NIBE und Kensa sich auf technische Leistung und intensive Installateurschulung konzentrieren. Die Übernahme von Renewable Energy Devices durch Octopus Energy im Jahr 2024 veranschaulicht die vertikale Integration, die Margen vom Werksgelände bis zum Energietarif abschöpft.

Der Technologiewettbewerb konzentriert sich auf drehzahlvariable Wechselrichter, Kältemittel mit niedrigem Treibhauspotenzial und cloud-vernetzte intelligente Steuerungen, die den Verbrauch an zeitvariable Tarife anpassen. Mehrere Hersteller haben Patente für Algorithmen des maschinellen Lernens angemeldet, die Wetter- und Belegungsmuster antizipieren, die Leistung steigern und die Benutzerinteraktion vereinfachen. Abonnementgeschäftsmodelle, die Hardware, Installation und Stromversorgung zu einer monatlichen Pauschalgebühr bündeln, entstehen und könnten die Einnahmequellen auf dem Markt für Wärmepumpen im Vereinigten Königreich neu gestalten.

Neue Marktteilnehmer zielen auf Nischenmöglichkeiten ab. Hybridsysteme sprechen Haushalte mit Gasanschluss an, die vor der vollständigen Elektrifizierung zurückschrecken. Hochtemperatureinheiten bedienen industrielle Prozesswärme unter 100 °C, und gemeinsame Erdwärmeanlagen erschließen dichte städtische Standorte. Komponentenengpässe, insbesondere bei Halbleitern und Seltenerdmagneten, bleiben ein Beobachtungsrisiko, doch Investitionen in die inländische Montage verbessern die Resilienz und verkürzen die Auftragsvorlaufzeiten.

Marktführer der Wärmepumpenbranche im Vereinigten Königreich

IMS Heat pumps

Vaillant Group

Baxi Heating UK

Worcestor Bosch Group

Viessmann Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Daikin und Copeland gründeten ein Gemeinschaftsunternehmen zur Ausweitung der Kompressorproduktion im Vereinigten Königreich, um die Versorgung für den Rahmenvertrag Greater Manchester sicherzustellen.

- November 2025: Die Regierung startete Runde 2 des Heat Pump Investment Accelerator und stellte 90 Millionen GBP bereit, um die inländische Fertigungskapazität zu steigern.

- September 2025: Octopus Energy und LG kündigten eine Partnerschaft zur gemeinsamen Entwicklung von Kraken-fähigen Wärmepumpen an, die für den Cosy-Tarif optimiert sind und bis 2027 auf 50.000 Einheiten abzielen.

- März 2025: Vaillant eröffnete sein 40-Millionen-GBP-Werk in Derby, das Monobloc-R290-Einheiten produziert und 200 Arbeitsplätze schafft.

Berichtsumfang des Marktes für Wärmepumpen im Vereinigten Königreich

Wärmepumpen sind Maschinen, die Wärmeenergie von einer Wärmequelle auf einen Wärmespeicher übertragen und dabei Wärme entgegen der Richtung des spontanen Wärmetransfers bewegen, indem sie Wärme aus einem kalten Raum aufnehmen und in einen wärmeren abgeben. Der für die Studie definierte Markt umfasst die Umsätze aus dem Verkauf von Wärmepumpen. Darüber hinaus werden für die Marktschätzungen verschiedene Endnutzerindustrien erfasst, darunter Industrie, Gewerbe und Wohnbereich. Der Markt deckt auch die wesentlichen Faktoren ab, die den Wärmepumpenmarkt beeinflussen, einschließlich Treiber und Hemmnisse.

Der Bericht über den Markt für Wärmepumpen im Vereinigten Königreich ist segmentiert nach Quellentyp (Luftquelle, Wasserquelle und Boden-/Geothermische Quelle), Nennleistung (bis zu 10 kW, 10–20 kW, 20–30 kW und über 30 kW), Systemdesign (Split-System, Monobloc und Hybrid-Wärmepumpe), Endnutzer (Wohnbereich, Gewerbe, Industrie und institutionell) sowie Anwendung (Raumheizung und -kühlung, Warmwasserbereitung, Fernwärme sowie Prozess- und Industrieheizung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Luftquelle | Luft-Luft |

| Luft-Wasser | |

| Wasserquelle | Oberflächenwasser |

| Offener Kreislauf | |

| Boden-/Geothermische Quelle | Geschlossener vertikaler Kreislauf |

| Geschlossener horizontaler Kreislauf | |

| Direktexpansion |

| Bis zu 10 kW |

| 10–20 kW |

| 20–30 kW |

| Über 30 kW |

| Split-System |

| Monobloc |

| Hybrid-Wärmepumpe |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Institutionell |

| Raumheizung und -kühlung |

| Warmwasserbereitung |

| Fernwärme |

| Prozess- und Industrieheizung |

| Nach Quellentyp | Luftquelle | Luft-Luft |

| Luft-Wasser | ||

| Wasserquelle | Oberflächenwasser | |

| Offener Kreislauf | ||

| Boden-/Geothermische Quelle | Geschlossener vertikaler Kreislauf | |

| Geschlossener horizontaler Kreislauf | ||

| Direktexpansion | ||

| Nach Nennleistung | Bis zu 10 kW | |

| 10–20 kW | ||

| 20–30 kW | ||

| Über 30 kW | ||

| Nach Systemdesign | Split-System | |

| Monobloc | ||

| Hybrid-Wärmepumpe | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Institutionell | ||

| Nach Anwendung | Raumheizung und -kühlung | |

| Warmwasserbereitung | ||

| Fernwärme | ||

| Prozess- und Industrieheizung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wärmepumpen im Vereinigten Königreich im Jahr 2026?

Die Marktgröße für Wärmepumpen im Vereinigten Königreich beträgt im Jahr 2026 5,21 Milliarden USD und steigt bis 2031 auf 8,87 Milliarden USD.

Welche CAGR wird für Wärmepumpen im Vereinigten Königreich bis 2031 erwartet?

Der Umsatz soll im Zeitraum 2026–2031 mit einer CAGR von 11,24 % wachsen.

Welcher Wärmepumpen-Quellentyp wächst am schnellsten?

Erdwärmesysteme sollen bis 2031 eine CAGR von 12,31 % erzielen, da gewerbliche und institutionelle Käufer der Lebenszykluseffizienz Priorität einräumen.

Warum gewinnen Hybrid-Wärmepumpen trotz begrenzter Subventionen an Interesse?

Hybridsysteme ermöglichen es Haushalten, den Gasverbrauch um 50–70 % zu senken, ohne größere Heizkörper- oder Dämmungsaufrüstungen vorzunehmen, und profitieren von intelligenten Tarifen, die die Betriebskosten senken.

Welche politischen Anreize unterstützen die Akzeptanz heute?

Zu den wichtigsten Instrumenten gehören die Boiler Upgrade Scheme-Förderung von 7.500 GBP, der Clean Heat Market Mechanism und regionsspezifische Aufstockungen wie das Warmer Homes-Programm in London.

Wie gravierend ist die Kapazitätslücke bei Installateuren?

Derzeit verfügen lediglich rund 4.000 Installateure über die erforderliche Zertifizierung, während bis 2028 mindestens 27.000 Techniker benötigt werden, um das Installationsziel von 600.000 Einheiten zu erreichen.

Seite zuletzt aktualisiert am: