Größe und Marktanteil des kanadischen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.32 Milliarden US-Dollar |

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Wärmepumpenmarkts durch Mordor Intelligence

Die Größe des kanadischen Wärmepumpenmarkts wird für 2025 auf 2,32 Milliarden USD, für 2026 auf 2,44 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,06 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 4,63 % von 2026 bis 2031 entspricht. Zunehmende Dekarbonisierungsauflagen auf Bundes- und Provinzebene lenken Bauherren in Richtung kohlenstoffarmer Elektrizität und machen Wärmepumpen zur unkomplizierten Compliance-Option im Neubau. Mehr als 280.000 Einheiten wurden bereits im Rahmen nationaler Förderprogramme installiert, und in Atlantik-Kanada werden Durchdringungsraten von nahezu einem von drei Haushalten verzeichnet. Technologische Fortschritte ermöglichen eine Heizleistung mit voller Kapazität bis zu −28 °C und zerstreuen damit langjährige Leistungsbedenken in den Prärie- und Nordregionen. Gleichzeitig gewinnen Hybridkonfigurationen, die elektrische Wärmepumpen mit Gasöfen kombinieren, bei Hausbesitzern an Beliebtheit, die eine Reserveheizung wünschen, ohne die Netzkapazitätsgrenzen zu überschreiten – insbesondere in Provinzen mit hoher Last.

Wichtigste Erkenntnisse des Berichts

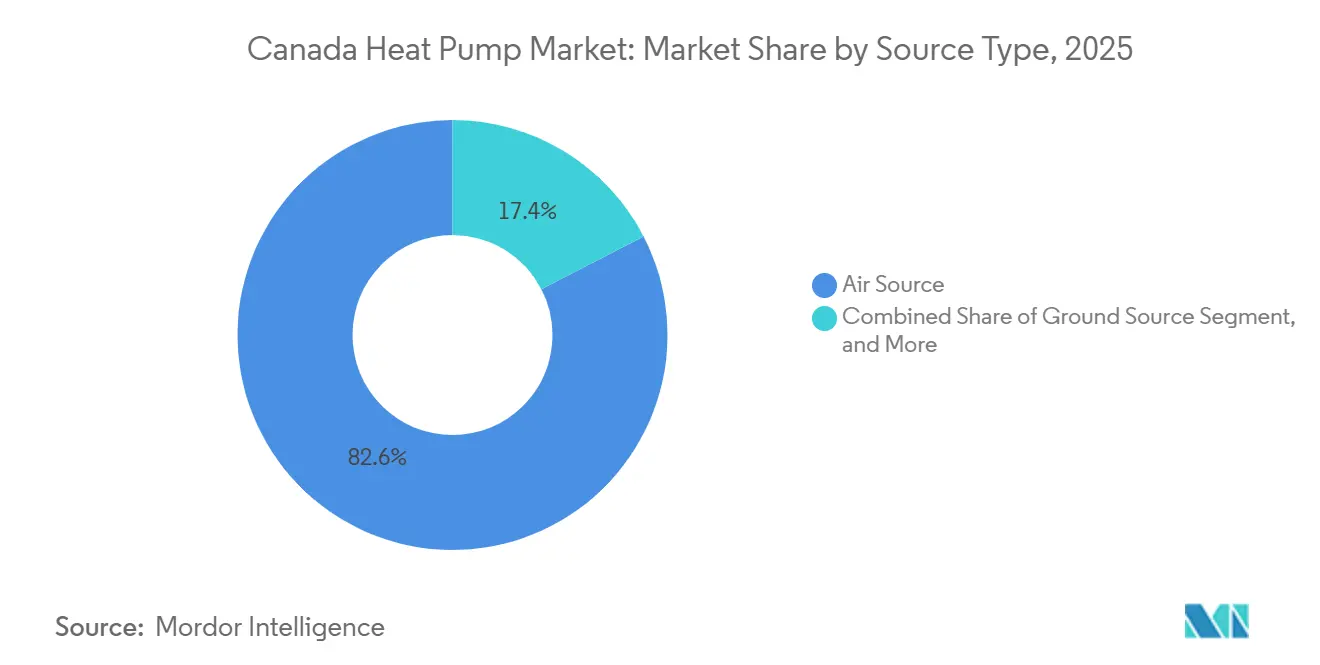

- Nach Quellentyp führten Luftquellensysteme im Jahr 2025 mit einem Umsatzanteil von 82,58 %, während Hybridkonfigurationen bis 2031 voraussichtlich mit einer CAGR von 5,17 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 58,12 % des Marktanteils des kanadischen Wärmepumpenmarkts auf Luft-zu-Luft-Lösungen, während Luft-zu-Wasser-Systeme bis 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen werden.

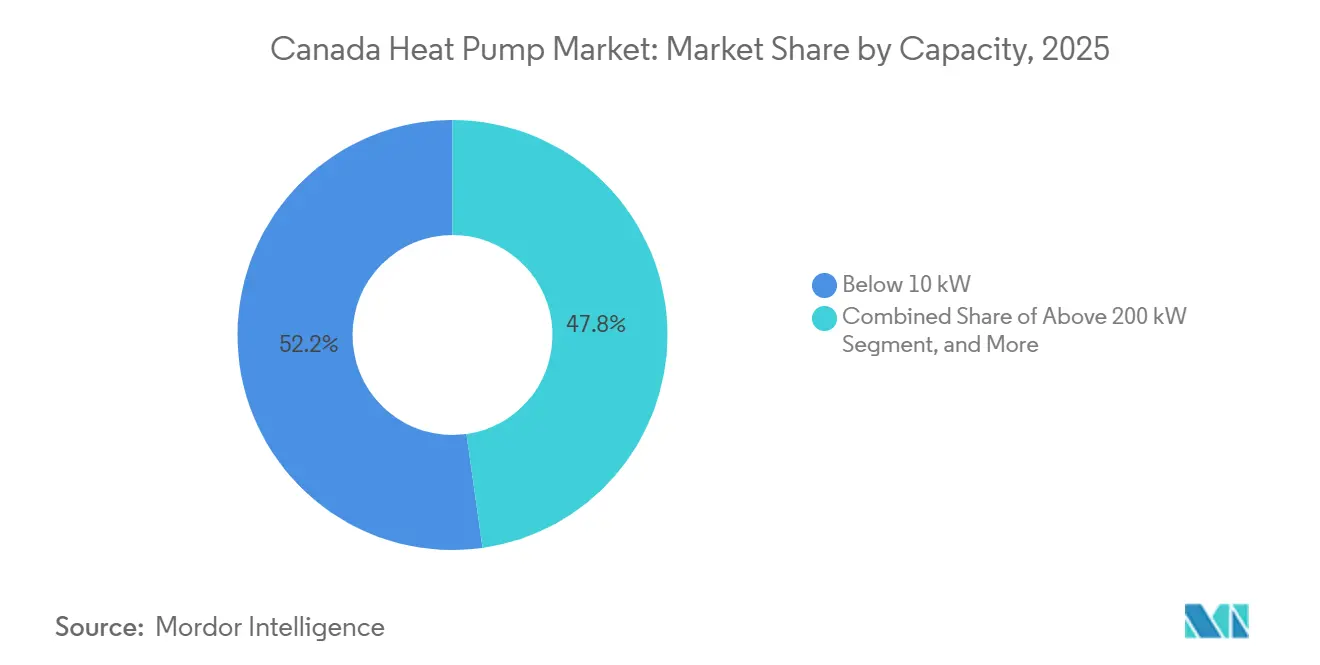

- Nach Kapazität entfielen im Jahr 2025 52,23 % der Größe des kanadischen Wärmepumpenmarkts auf Geräte unter 10 kW, wobei das mittlere Segment von 50–200 kW im Zeitraum 2026–2031 mit einer CAGR von 4,84 % wächst.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 46,07 % auf die Raumheizung, und die Warmwasserbereitung für den Haushalt wächst bis 2031 mit einer CAGR von 4,87 %.

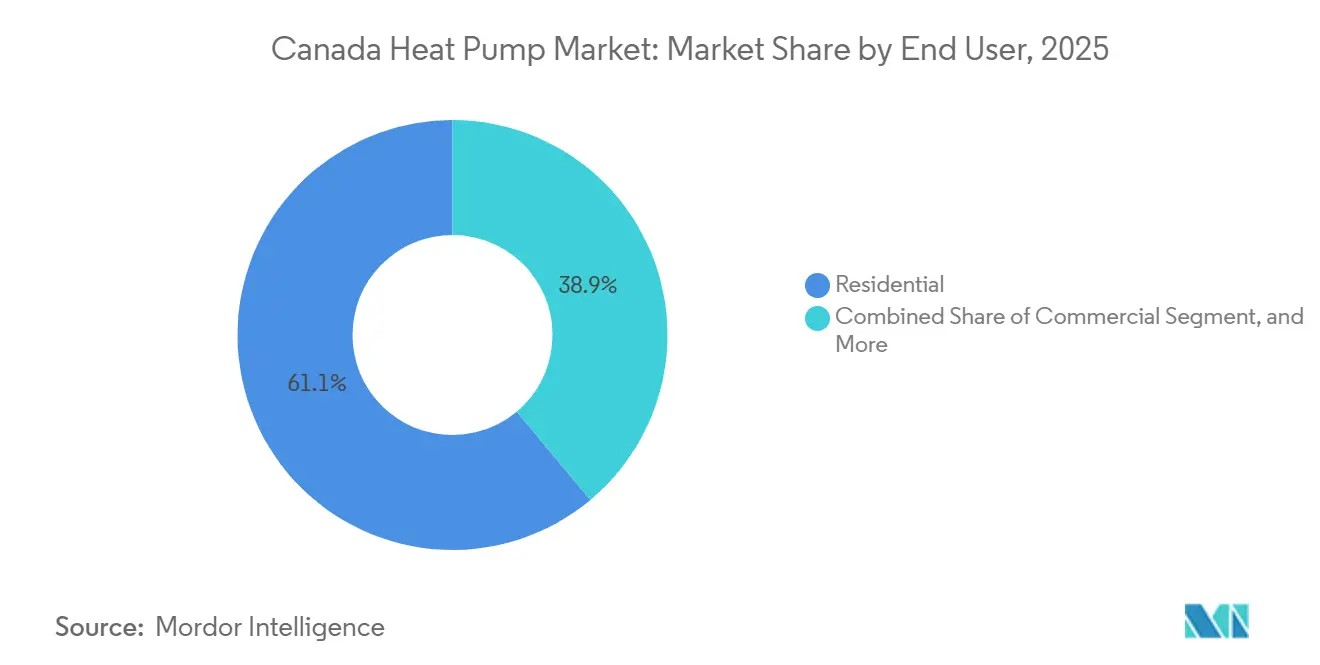

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 61,09 %, während gewerbliche Installationen bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen werden.

- Nach Installation entfielen im Jahr 2025 67,83 % der Einsätze auf Nachrüstungsmaßnahmen, und Neuinstallationen werden bis 2031 mit einer CAGR von 5,08 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Dekarbonisierungsauflagen | +1.2% | National, am stärksten in Atlantik-Kanada, British Columbia, Ontario, Quebec | Mittelfristig (2–4 Jahre) |

| Steigende Energiepreise treiben die Nachfrage nach Kosteneinsparungen | +0.9% | Atlantische Provinzen und Ontario | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen der Wärmepumpenleistung in Kälteklimata | +0.8% | Prärieprovinzen und nördliche Territorien | Langfristig (≥ 4 Jahre) |

| Provinzielle CO₂-Bepreisung erhöht die Heizkosten für fossile Brennstoffe | +0.7% | British Columbia, Quebec, Ontario, Alberta | Mittelfristig (2–4 Jahre) |

| Anreize für intelligente Netzlaststeuerung bei Heizungs-, Lüftungs- und Klimaanlagen | +0.4% | Ontario, British Columbia, Quebec | Langfristig (≥ 4 Jahre) |

| Einführung natürlicher Kältemittel vor der HFKW-Ausstiegsphase 2025 | +0.3% | National, frühe Einführung in British Columbia und Ontario | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Dekarbonisierungsauflagen

Rückerstattungen im Rahmen der kanadischen Greener-Homes-Programme haben seit 2020 mehr als 280.000 Einheiten subventioniert, und eine aktuelle Umfrage zeigt, dass 60 % der Käufer mindestens einen Anreiz in Anspruch genommen haben. Der Nationale Gebäudekodex 2025 führt sechs Treibhausgasstufen ein, die es wasserreichen Provinzen ermöglichen, die Konformitätsstufe A einfach durch die Wahl elektrischer Wärmepumpen zu erfüllen.[1]Nationaler Forschungsrat Kanada, „Nationaler Energiecode Kanadas für Gebäude: 2025”, publications-cnrc.canada.ca Provinzen wie British Columbia und Quebec signalisieren bereits die Absicht, höhere Stufen zu übernehmen, was dem kanadischen Wärmepumpenmarkt eine planbare politische Perspektive verschafft. In Verbindung mit kommunalen Verordnungen, die Gebäudeemissionen begrenzen, veranlassen die Vorschriften Bauträger zu einer vorausschauenden Elektrifizierung anstatt einer späteren Nachrüstung.

Steigende Energiepreise treiben die Nachfrage nach Kosteneinsparungen

Atlantische Haushalte sind von Heizöl auf Wärmepumpen umgestiegen, da Kraftstoffzuschläge und globale Ölpreisschwankungen die jährlichen Betriebskosten über die elektrischen Alternativen treiben. Provinzielle Versorgungsunternehmen ergänzen nun die Bundesrückerstattungen und erhöhen die Vorabersparnisse in einigen Fällen auf 50 %. In Ontario verkürzen zeitvariable Tarife und Pilotprogramme zur Laststeuerung die Amortisationszeiten und helfen dem kanadischen Wärmepumpenmarkt, in gasdominierten Vororten Fuß zu fassen.[2]Unabhängiger Stromnetzbetreiber, „Übersicht über Laststeuerungsprogramme”, ieso.ca

Verbesserungen der Wärmepumpenleistung in Kälteklimata

Drehzahlvariable Verdichter mit verbesserter Dampfeinspritzung halten die Nennleistung bis −15 °C und eine nutzbare Heizleistung bis −28 °C aufrecht. Mitsubishis ecodan Pro liefert bei −20 °C Wasser mit 60 °C und eröffnet damit Nachrüstmöglichkeiten in Gebäuden mit Heizkörpern. Der technologische Sprung hat die Eigentümerzufriedenheit auf 91 % gesteigert, was die wachsende Glaubwürdigkeit des kanadischen Wärmepumpenmarkts durch Mundpropaganda widerspiegelt.[3]Clean Energy Canada, „Wärmepumpenbesitzer kommen zu Wort”, cleanenergycanada.org

Steigende Energiepreise treiben die Nachfrage nach Kosteneinsparungen

British Columbias CO₂-Steuer stieg 2024 auf 80 CAD (62,40 USD) pro Tonne und erhöhte die Gasrechnungen um 0,18 CAD (0,14 USD) pro m³, was die Kostenparität zugunsten elektrischer Systeme verschob. Quebecs verknüpftes Cap-and-Trade-System und Albertas Emissionsintensitätsregeln erzeugen ähnliche Preissignale. Da die CO₂-Abgaben jährlich steigen, wird der kanadische Wärmepumpenmarkt zur bevorzugten Absicherungsstrategie für Gebäudeeigentümer, die mit unsicheren Ausgaben für fossile Brennstoffe konfrontiert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Installationskosten | -0.6% | Prärieprovinzen und Territorien mit begrenzten Rückerstattungen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei zertifizierten Installateuren | -0.5% | National, besonders ausgeprägt in ländlichen und abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Stromnetzkapazität in Winterspitzenlastzeiten | -0.3% | Ontario, Alberta, Saskatchewan | Langfristig (≥ 4 Jahre) |

| Fehlinformationen der Verbraucher über die Leistung in Kälteklimata | -0.2% | Prärieprovinzen und nördliche Territorien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Installationskosten

Die installierten Preise reichen von 5.000 bis 25.000 CAD (6.400 bis 32.000 USD) für Luftquellensysteme und steigen bei Erdwärmeprojekten auf 40.000 CAD (51.200 USD), Kosten, die viele Präriehaushalte trotz Rückerstattungen abschrecken.[4]Heizungs-, Kälte- und Klimainstitut Kanadas, „Bericht zur Installateurkapazität”, hrai.ca Luft-zu-Wasser-Pakete tragen einen weiteren Aufpreis von 20–40 % aufgrund von Puffertanks und Hydrauliksteuerungen. Sicherheitsmerkmale für A2L-Kältemittel und die Zertifizierung von Technikern erhöhen die Material- und Arbeitskosten schrittweise und verlangsamen den Schwung des kanadischen Wärmepumpenmarkts dort, wo die Förderung gering ist.

Fachkräftemangel bei zertifizierten Installateuren

Der nationale Pool an A2L-qualifizierten Technikern hinkt der Nachfrage hinterher, was die Vorlaufzeiten in städtischen Gebieten auf 16 Wochen verlängert und die Projektbudgets in ländlichen Gebieten durch Reisezuschläge in die Höhe treibt. Ausbildungserweiterungen und Bundesausbildungszuschüsse sind im Gange, doch die meisten Einsteiger werden erst 2027 einsatzbereit sein. Der Engpass schränkt den Rollout fortschrittlicher Luft-zu-Wasser- und Naturkältemittelsysteme ein und setzt dem kurzfristigen Wachstum des kanadischen Wärmepumpenmarkts eine Obergrenze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle mit Hybridbeschleunigung

Luftquellengeräte hielten 2025 einen Anteil von 82,58 %, dank niedrigerer Kosten und einfacherer Genehmigungsverfahren. Hybride Luftquellensysteme, die mit Gasöfen kombiniert werden, sollen mit einer CAGR von 5,17 % wachsen, da sie Hausbesitzer gegen extreme Kälte absichern und gleichzeitig Emissionen reduzieren. Wasserquellen- und Erdwärmekonfigurationen bleiben Nischenprodukte, sind jedoch für Fernwärmestandorte wie Torontos Seewasserkreislauf attraktiv, was unterstreicht, wie der kanadische Wärmepumpenmarkt in dichten städtischen Kernen skalieren kann. Erdwärmesysteme mit saisonalen Leistungszahlen über 4,0 sprechen ländliche Campusse und neue Wohnsiedlungen an, die bereit sind, Bohrlochfelder zu finanzieren, die Generationen überdauern. Die Hybridakzeptanz ist in Alberta und Saskatchewan am stärksten, wo die Umschaltung auf Zweistoffbetrieb bei etwa −10 °C die Kostensenkungsziele erfüllt, ohne kohlenstoffintensive Netze zu überlasten.

Die Regulierungsstufen C und D des neuen Kodex erkennen diese Kompromisse an und schaffen eine strukturierte Öffnung für Hybride im kanadischen Wärmepumpenmarkt. Die Zukunft des Segments hängt vom Tempo der Netzdekarbonisierung und den CO₂-Preisentwicklungen ab. Wenn die Prärieversorgungsunternehmen die Netzemissionen durch den Ausbau von Wind- und Solarenergie drastisch senken, könnten vollelektrische Luftquellensysteme Hybride verdrängen. Umgekehrt würden eine langsame Netzbereinigung oder hohe Gaspreisschwankungen die Hybridlieferungen stabil halten. Beide Szenarien sichern mindestens 20 Auftritte von Luftquellenmodellen auf Förderfähigkeitslisten pro Jahr und festigen die Sichtbarkeit des kanadischen Wärmepumpenmarkts.

Nach Technologie: Luft-zu-Wasser gewinnt bei gewerblichen Nachrüstungen

Luft-zu-Luft-Lösungen lieferten 2025 58,12 % des Umsatzes und werden für Kanal- und kanallose Wohngebäudenachrüstungen bevorzugt. Luft-zu-Wasser-Designs hingegen wachsen mit einer CAGR von 5,02 %, da gewerbliche Immobilieneigentümer 60–70 °C Vorlauftemperatur anstreben, um Heizkörpersysteme beizubehalten. Vancouvers 575-V-Luft-zu-Wasser-Fernwärmeprojekt und Johnson Controls' Eigentumswohnungsentwicklungen veranschaulichen, wie die Größe des kanadischen Wärmepumpenmarkts wächst, wenn hydraulische Flexibilität mit kohlenstoffarmen Zielen verbunden wird.[5]Johnson Controls, „YORK 575 V Luft-zu-Wasser-Broschüre”, johnsoncontrols.com

Wasser-zu-Wasser-Erdwärmekreisläufe eignen sich für institutionelle Campusse, doch Bohrlogistik begrenzt die breitere Nutzung. Zukünftige Kodexstufen belohnen hohe Vorlauftemperaturen, und Hersteller bringen nun Kaskadenverdichter auf den Markt, die bei 60 °C Vorlauf bis −20 °C ausgelegt sind. Diese Entwicklung positioniert Luft-zu-Wasser als den bevorzugten Nachrüstweg in Provinzen, in denen CO₂-Steuern und kommunale Verordnungen Gaskessel bestrafen. Weitere Kältemittelinnovationen, insbesondere mit R32 und R290, werden die Anschaffungskostenlücken wahrscheinlich verringern und den Marktanteil des kanadischen Wärmepumpenmarkts bei hydraulischen Systemen stärken.

Nach Kapazität: Kleine Wohngeräte führen, mittleres Gewerbesegment beschleunigt

Modelle unter 10 kW machten 2025 52,23 % der Installationen aus und decken Einfamilienhäuser ab, die kanallose Mini-Split-Systeme einsetzen. Geräte im mittleren Bereich von 50–200 kW, obwohl nur ein 9-%-Anteil der Lieferungen, sollen mit einer CAGR von 4,84 % wachsen, da Mehrfamilienhäuser und leichte Gewerbegebäude veraltete Kessel ersetzen, um lokale Emissionsobergrenzen zu erfüllen. Bundesweite Mindest-Leistungszahlregeln, die ab 2026 gelten, erzwingen effizientere Designs und erhöhen die Größe des kanadischen Wärmepumpenmarkts im mittleren Segment.

Viessmann- und Bosch-Produkte mit Auslegung bis −30 °C erweitern die adressierbare Nachfrage in nördlichen Territorien. Bauherren neuer Hochhausmietwohnungen können gemeinsame 100-kW-Module überdimensionieren, um die Lastdiversität zu nutzen und die Lebenszykluskosten gegenüber einzelnen Öfen zu senken. Zusätzliche Einnahmen aus der Laststeuerung verbessern die Amortisation weiter und festigen die mittlere Kapazität als gewerbliches Arbeitspferd des kanadischen Wärmepumpenmarkts bis 2031.

Nach Anwendung: Raumheizung dominiert, Warmwasser gewinnt Marktanteil

Die Raumheizung lieferte 2025 46,07 % des Umsatzes und bleibt aufgrund der klimatischen Strenge Kanadas ein Kernsegment. Haushalts- und Sanitärwarmwassergeräte verzeichnen jedoch mit einer CAGR von 4,87 % das schnellste Wachstum, da Luft-zu-Wasser-Pakete Strahlungskreisläufe und Trinkwassertanks von einer einzigen Außeneinheit versorgen. Samsungs All-in-One-Modell, das Kühlabwärme recycelt, veranschaulicht die technischen Fortschritte, die die Durchdringung der Warmwasserbereitung im kanadischen Wärmepumpenmarkt vorantreiben.

Industrielle Prozessprojekte wie Sotecks 80-°C-Molkereilinie zeigen Leistungszahlen über 3,0 und deuten auf eine aufkeimende Hochtemperaturnische hin. Auch die Politik verlagert den Fokus: Gebäudekodizes zählen nun Warmwasser zu den betrieblichen Treibhausgasgrenzen, was Bauträger dazu veranlasst, Mehrzweckgeräte einzusetzen. Da Versorgungsunternehmen zeitvariable Tarife verfeinern, senkt die Pufferung von Warmwasser in Schwachlastzeiten die Rechnungen weiter und festigt das Marktanteilswachstum des kanadischen Wärmepumpenmarkts bei Haushalts-Warmwassersystemen.

Nach Endnutzer: Wohnbereich führt, Gewerbe überholt

Das Wohnsegment machte 2025 61,09 % des Marktanteils des kanadischen Wärmepumpenmarkts aus, was die starke Anziehungskraft von Bundes- und Provinzrückerstattungen widerspiegelt, die auf Einfamilienhausnachrüstungen abzielen. Hausbesitzer ersetzen veraltete Öfen durch kanallose Mini-Split-Systeme und kanalgebundene Kälteklimasysteme, die die volle Kapazität bis −25 °C halten, und die Konnektivität mit intelligenten Thermostaten ermöglicht ihnen die Teilnahme an entstehenden Laststeuerungsprogrammen, die Winterrechnungen senken. Energieberater fördern auch hybride Luftquellenlösungen in Präriestädten, wo niedrige Gaspreise noch attraktiv sind, aber CO₂-Abgaben eine vollständige fossile Heizung kostenmäßig unattraktiv machen. Der gewerbliche Bereich verzeichnet jedoch mit einer CAGR von 4,78 % die schnellste Expansion, da Büros, Schulen und gemischt genutzte Hochhäuser sich auf kommunale Treibhausgasgrenzen vorbereiten, die neue Gaskessel ab 2026 ausschließen. Gebäudeeigentümer bevorzugen modulare 50–200-kW-Luft-zu-Wasser-Pakete, die 60-°C-Wasser an bestehende Heizkörper liefern, ohne Wände aufzureißen, und bieten ihnen einen risikoärmeren Weg als tiefgreifende Gebäudehüllennachrüstungen.

Gemischt genutzte Entwicklungen in Vancouver und Toronto beweisen, dass eine zentrale Anlage Wohn-, Einzelhandels- und institutionelle Lasten decken kann, was die Anlagenauslastung und die Projekt-IRRs verbessert. Die Industrienachfrage ist noch bescheiden, doch Molkereien, Brauereien und Lebensmittelverarbeiter erproben nun R1233zd-Einheiten, die 80-°C-Prozesswasser bei Leistungszahlen über 3,0 liefern, was auf ein zukünftiges Wachstumspotenzial hindeutet. Bei allen Endnutzern berichten Auftragnehmer von Vorlaufzeiten, die in der Hochsaison auf 10–16 Wochen ansteigen, aufgrund von Installateursengpässen, was einige Projekte über Rückerstattungsfenster hinausschiebt und Stakeholder dazu veranlasst, Geräte ein volles Jahr im Voraus zu bestellen. Diese Dynamiken zusammen erhöhen den Lebenszyklus-Wertbeitrag über den anfänglichen Listenpreis hinaus und stärken den langfristigen Trend zur elektrifizierten Wärme in jeder Kundenklasse.

Nach Installation: Nachrüstung dominiert, Neubau gewinnt an Dynamik

Nachrüstprojekte machten 2025 67,83 % der Größe des kanadischen Wärmepumpenmarkts aus, da das Land über einen umfangreichen Altbestand an Öl- und Gassystemen verfügt, die das Ende ihrer Lebensdauer erreichen. Hausbesitzer und Facility-Manager nutzen gestapelte Rückerstattungen, die bis zur Hälfte der Vorabkosten ausgleichen können, und Gebäudekodexänderungen klassifizieren nun größere Heizungs-, Lüftungs- und Klimaanlagentausche als „Umbauten”, was Emittenten dazu verpflichtet, bei jedem Gerätetausch höhere Effizienzstufen zu erfüllen. Auftragnehmer setzen auf kanallose Mini-Split-Systeme für schnelle Installationen in älteren Häusern, spezifizieren jedoch zunehmend kanalgebundene Kälteklimasysteme, wenn Eigentümer Gesamthaus-Komfort in Verbindung mit Laststeuerungseinnahmen wünschen. Neubauprojekte, trotz einer kleineren Basis, sollen mit einer CAGR von 5,08 % wachsen, da Bauträger Wärmepumpen als sichersten Weg betrachten, Treibhausgasstufe B oder höher zu erfüllen, ohne kostspielige Gebäudehüllenaufrüstungen. Vorgefertigte Wandbaugruppen, die für Kältemittelleitungen und Hydraulikversorgung vorverkabelt sind, reduzieren den Baustellenaufwand und verkürzen die Zeitpläne für modulare und mittelhohe Projekte.

In Provinzen mit nahezu emissionsfreien Stromnetzen empfehlen Kodexbeamte häufig vorschreibende Konformitätspakete, die maximale Punkte für eine Luftquellen- oder Luft-zu-Wasser-Einheit vergeben und alternative Heiztechnologien weniger attraktiv machen. Bauherren schätzen auch den Marketingvorteil, Häuser als „vollelektrisch und netto-null-bereit” zu bezeichnen, was in schnell wachsenden Vororten Verkaufspreisaufschläge erzielt. In Verbindung mit zeitvariablen Tarifen der Versorgungsunternehmen, die Schwachlast-Warmwasserbereitung belohnen, setzen diese Faktoren einen klaren Gleitpfad in Richtung vollelektrischer Baselines in neuen Wohnsiedlungen. Im Prognosezeitraum erwarten Analysten, dass die Nachrüstvolumina hoch bleiben, da veraltete Kessel auslaufen, der Anteil der Neuinstallationen jedoch stetig steigen wird, was zu einem ausgewogeneren Nachfragemix im kanadischen Wärmepumpenmarkt führt.

Geografische Analyse

Atlantik-Kanada verzeichnet die höchste Pro-Kopf-Nutzung des Landes dank der Verdrängung von Heizöl, großzügiger Rückerstattungen und eines sich vergrünenden Stromnetzes, das die Betriebskosten unter die von Ölbrennern senkt. Allein Nova Scotia installierte 32.396 Einheiten im Rahmen von Bundesprogrammen und wandelte Kundeneinsparungen in schnelle mündliche Empfehlungen um, die den regionalen Schwung aufrechterhalten. Ontario führt beim absoluten Volumen mit 104.446 Installationen, doch die weit verbreitete Gasinfrastruktur dämpft die Durchdringung; Bedenken hinsichtlich der Netzspitzenlast veranlassten den Unabhängigen Stromnetzbetreiber, Pilotprogramme für Winterlastabwurf-Anreize zu starten, die die Wirtschaftlichkeit intelligenter vernetzter Systeme verbessern.

British Columbia kombiniert eine CO₂-Steuer von 80 CAD (62,40 USD) pro Tonne mit dem Null-Kohlenstoff-Stufenkodex und lenkt Bauherren in Richtung elektrischer Systeme, selbst in Gebieten, die bereits mit Gas versorgt werden. Vancouvers Verordnung, die ab 2025 Emissionsobergrenzen für Gebäude über 50.000 ft² durchsetzt, verschärft die gewerbliche Pipeline für den kanadischen Wärmepumpenmarkt. Quebec fügte bis 2025 69.321 Einheiten hinzu und hält aufgrund seines nahezu emissionsfreien Wasserkraftnetzes nun Einfamilienhausluftquellen-Rückerstattungen zurück, wo Gasleitungen vorhanden sind, was indirekt die Nutzung von Mehrfamilienhäusern und Erdwärmepumpen in dichten Vororten fördert.

Die Prärieprovinzen zeigen gemischte Signale. Manitobas Wasserkraftnetz unterstützt die Elektrifizierung, doch niedrige Gaspreise verlangsamen die Einführung und halten Hybride beliebt. Alberta und Saskatchewan kämpfen mit hoher Kohlenstoffintensität des Stroms, was zur niedrigsten Wärmepumpendurchdringung im Land führt und den kanadischen Wärmepumpenmarkt eher als Zweistoffspiel denn als vollständige Elektrifizierungsstrategie rahmt. Nördliche Territorien sind mit extremer Kälte und dieselbasierter Stromversorgung konfrontiert, was die Rentabilität auf spezielle Kälteklimaeinheiten oder kommunale Solar-plus-Speicher-Mikronetze beschränkt, die schließlich Grundwärmelasten elektrifizieren könnten.

Wettbewerbslandschaft

Globale Marktführer und regionale Spezialisten konkurrieren in einem mäßig fragmentierten Markt. Daikins Markteinführung im März 2026 der ersten nordamerikanischen Wohngebäude-R290-Einheit positioniert das Unternehmen als Vorreiter beim Kältemittelübergang, während Mitsubishi Electrics ecodan Pro auf Kälteklima-Hydrauliknachrüstungen mit −28-°C-Auslegungen abzielt. Johnson Controls, Trane und Carrier investieren in laststeuerungsbereite Steuerungen, die OpenADR sprechen, was Versorgungsunternehmen ermöglicht, Winterspitzen zu kappen, und Gebäudeeigentümern eine neue Einnahmequelle erschließt.

Erdwärmeanbieter wie WaterFurnace und ClimateMaster bedienen Campusse und ländliche Anwesen, die langlebige Erdwärmekreisläufe benötigen, und der lokale Innovator Arctic Heat Pumps vermarktet kosteneffiziente Produkte mit verbesserter Dampfeinspritzung für −30-°C-Regionen. Aufkommende CO₂-Anbieter wie Vitalis zielen auf den gewerblichen Kältebereich ab und könnten den kanadischen Wärmepumpenmarkt disruptieren, wenn die Rohstoff-CO₂-Preise stabil bleiben.

Die Strategien konvergieren auf Lokalisierung: Panasonics Vertriebsvereinbarung mit EMCO erweitert die küstenübergreifende Serviceabdeckung; Bosch verpackt US-amerikanische AIM-Act-konforme R-454B-Systeme für kanadische Kodizes um; LGs R32-Monoblock vereinfacht Hydraulikinstallationen, indem Kältemittelkreisläufe im Außenbereich eingeschlossen werden – ein Vorteil für Installateure, die mit A2L-Schulungslücken konfrontiert sind. Insgesamt hielten die fünf größten Anbieter 2025 nahezu 55 % der Lieferungen, was auf eine moderate Konzentration, aber lebhaften Raum für Nischenanbieter hindeutet.

Marktführer der kanadischen Wärmepumpenbranche

Mitsubishi Electric Corporation

Daikin Industries Ltd.

Carrier Corporation

LG Electronics Inc.

Bosch Thermotechnology (GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mitsubishi Electric stellte die ecodan-Pro-Luft-zu-Wasser-Serie vor, ausgelegt bis −28 °C und 60 °C Vorlauftemperatur.

- März 2026: Daikin führte eine Wohngebäude-R290-Wärmepumpe vor den bundesweiten Effizienzvorschriften ein.

- Januar 2026: Samsung veröffentlichte die EHS-All-in-One-Einheit, die Heizung, Kühlung und Haushalts-Warmwasserbereitung für Klimata unter −25 °C integriert.

- Januar 2026: Der Nationale Gebäudekodex und Energiekodex 2025 trat in Kraft und verankerte betriebliche Treibhausgasstufen A–F.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kanadischen Wärmepumpenmarkt als alle werkseitig gefertigten Luft-Wasser-, Wasser-Wasser- und Erdwärme-Wärmepumpeneinheiten, ausgedrückt in US-Dollar, die aus deren Verkauf für Wohn-, Gewerbe-, Industrie- und institutionelle Raumklimatisierungs- oder Brauchwarmwasseraufgaben generiert werden.

Ausschluss aus dem Geltungsbereich: Fenster-Klimaanlagen/Wärmepumpen-Hybride und tragbare elektrische Raumheizgeräte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erde-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasserbereitung

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führen regelmäßige Interviews und kurze Umfragen mit Vertriebsleitern von Herstellern, in den atlantischen Provinzen und den Prairies aktiven Installateurnetzwerken sowie Beamten durch, die Rabattsysteme in Ontario und British Columbia verwalten. Diese Gespräche überprüfen die Annahmen zur Rabattnutzung, zum Nachrüstungsanteil und zur Kälteleistung, die unserem Modell zugrunde liegen, auf ihre Richtigkeit.

Desk Research

Wir stützen uns auf offene Datensätze von Natural Resources Canada, Statistics Canada-Zollcodes, Environment and Climate Change Canada-Rabatt-Dashboards und provinziellen Versorgungsunternehmensmeldungen, um Einheitenzuflüsse und durchschnittliche Verkaufspreise zu ermitteln. Kälteklima-Leistungstabellen der International Energy Agency und über Questel erfasste Patentcluster signalisieren künftige Effizienzgewinne.

Unternehmens-10-Ks, IPO-Prospekte und Investorenpräsentationen geben Aufschluss über Preiskorridore, während über Dow Jones Factiva abgerufene Nachrichtenfeeds Subventionsstarts und regulatorische Schritte kennzeichnen. Die angeführten Quellen sind illustrativ; zahlreiche weitere öffentliche und abonnementbasierte Ressourcen unterstützten die Datenerfassung, -validierung und Nuancengewinnung.

Marktgröße & Prognose

Der Umsatzpool des Basisjahres 2024 wird durch eine Top-down-Zusammenführung von Importstatistiken und bundesstaatlichen Rabatteinlösungen neu aufgebaut, die anschließend mit Stichproben von Lieferantenbuchungen abgeglichen werden, um Kohärenz sicherzustellen. Gezielte Bottom-up-Prüfungen, mit vorherrschenden ASPs multiplizierte Installationsvolumina, verfeinern die provinziellen Aufteilungen.

Zu den Modelltreibern gehören Baugenehmigungen für Haussanierungen, Trends bei Heizgradtagen, provinzielle Stromtarife, durchschnittliche installierte Kapazität pro Wohneinheit und Rabattnutzungskurven. Wir erstellen Prognosen mittels multivariater Regression, wobei eine Szenarioanalyse das Aufwärtspotenzial im Zusammenhang mit strengeren CO₂-Obergrenzen abbildet. Lücken in der Bottom-up-Granularität werden durch Interpolation benachbarter provinzieller Reihen und durch erneute Expertenmeinungsprüfungen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen automatisierte Anomaliescans durch, vergleichen Ergebnisse mit unabhängigen Lieferungstrackern und Elektrifizierungszielen von Versorgungsunternehmen und bestätigen Ausreißer vor der Freigabe erneut mit den Quellen. Jede Studie durchläuft eine zweistufige Peer-Review. Wir aktualisieren die Zahlen jährlich und veröffentlichen Zwischenaktualisierungen, wenn bedeutende politische oder technologische Ereignisse eintreten.

Warum unsere kanadische Wärmepumpen-Basislinie einer Prüfung standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, was größtenteils darauf zurückzuführen ist, dass Unternehmen unterschiedliche Entscheidungen hinsichtlich Geltungsbereich, Preisstaffeln und Aktualisierungszeitpunkt treffen.

Wesentliche Treiber dieser Lücken sind hier, ob industrielle Installationen berücksichtigt werden, wie durchschnittliche Verkaufspreise abgeleitet werden, Währungsumrechnungsdaten und die Behandlung der neu verbesserten bundesstaatlichen Rabatte, die im April 2025 in Kraft traten. Mordors disziplinierter Geltungsbereich, Live-ASP-Tracking und jährlicher Aktualisierungsrhythmus begrenzen diese Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,35 Mrd. (2025) | Mordor Intelligence | |

| USD 1,62 Mrd. (2024) | Global Consultancy A | Erfasst nur Luft-Wasser-Einheiten und verwendet ASPs von Einzelhandelsketten |

| USD 1,59 Mrd. (2024) | Industry Association B | Lässt industrielle Nachfrage aus und wendet einen festen Kurs von 1 CAD = 0,70 USD an |

| USD 2,24 Mrd. (2024) | Regional Consultancy C | Stützt sich auf Kaufabsichten; schließt Rabattaufstockungen vom April 2025 aus |

Der Vergleich zeigt, wie engere Geltungsbereiche, statische Preisgestaltung oder veraltete politische Eingaben andere Gesamtwerte komprimieren. Mordor Intelligence liefert eine ausgewogene, transparente Basislinie, die jeden Dollar an nachvollziehbare Variablen und wiederholbare Schritte knüpft und Entscheidungsträgern einen verlässlichen Referenzpunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der kanadische Wärmepumpenmarkt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 3,06 Milliarden USD erreichen.

Wie schnell soll der kanadische Wärmepumpenmarkt zwischen 2026 und 2031 wachsen?

Er soll im Prognosezeitraum mit einer CAGR von 4,63 % wachsen.

Welche Wärmepumpentechnologie gewinnt bei gewerblichen Nachrüstungen an Bedeutung?

Luft-zu-Wasser-Systeme wachsen mit einer CAGR von 5,02 %, da sie 60–70 °C Wasser für bestehende Heizkörper bereitstellen.

Warum sind Hybridwärmepumpen in den Prärieprovinzen beliebt?

Zweistoffsysteme balancieren Kosten- und CO₂-Einsparungen, indem sie bei extremer Kälte auf Gas umschalten und so die Netzbelastung vermeiden.

Welche politische Änderung unterstützt die Einführung im Neubau am direktesten?

Der Nationale Gebäudekodex 2025 führt Treibhausgasstufen ein, die elektrische Wärmepumpen als konforme Lösung bevorzugen.

Welches Kapazitätssegment wächst in Gewerbegebäuden am schnellsten?

Das 50–200-kW-Segment wächst mit einer CAGR von 4,84 %, da Büros und Eigentumswohnungen Kessel durch zentrale Wärmepumpen ersetzen.

Seite zuletzt aktualisiert am: