Dänemark Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

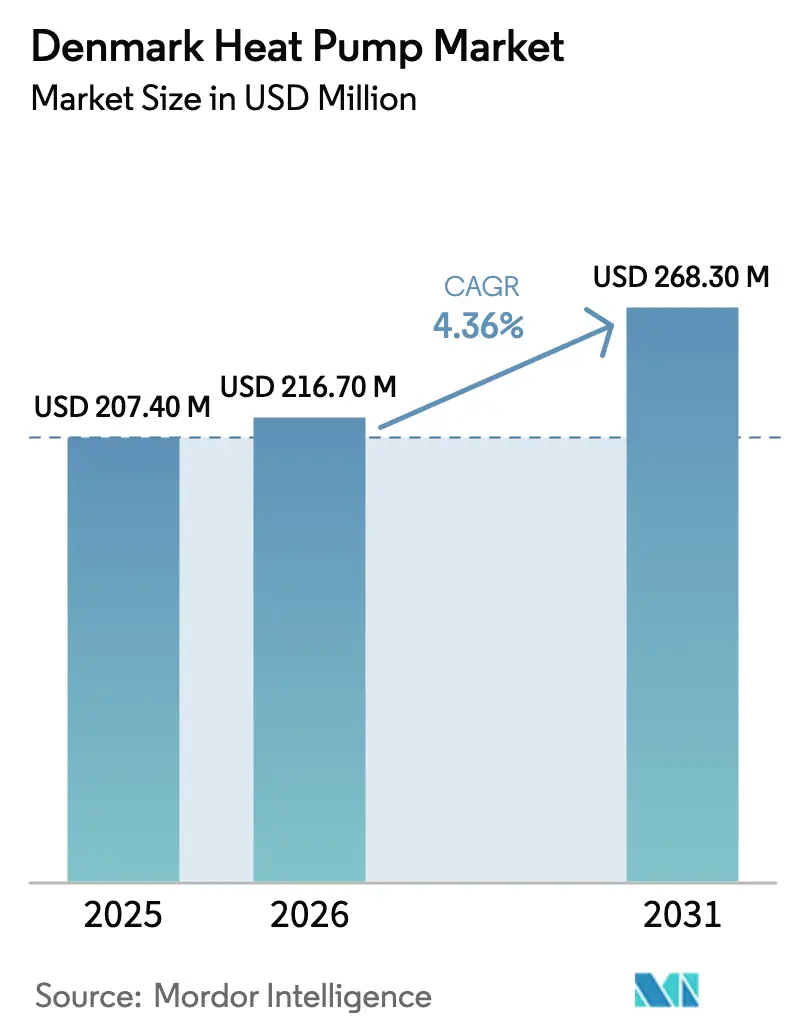

| Marktgröße im Basisjahr (2025) | 207.40 Millionen US-Dollar |

| Marktgröße (2026) | 216.70 Millionen US-Dollar |

| Marktgröße (2031) | 268.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des dänischen Wärmepumpenmarkts wird voraussichtlich von 207,4 Millionen USD im Jahr 2025 und 216,7 Millionen USD im Jahr 2026 auf 268,3 Millionen USD bis 2031 anwachsen, was einer CAGR von 4,36 % zwischen 2026 und 2031 entspricht. Starke politische Anreize, sinkende Endverbraucher-Strompreise und die Elektrifizierung von Fernwärmenetzen verkürzen die Amortisationszeiten und wandeln latentes Interesse in konkrete Aufträge um. Versorgungsunternehmen wechseln von fossilbefeuerten Kesseln zu Mehrere-Megawatt-Kohlendioxid-Systemen, während Haushalte kompakte Luft-zu-Wasser-Einheiten bevorzugen, die für vereinfachte Genehmigungsverfahren qualifizieren. Anbieter reagieren mit werksmontierten Modulen, die den Arbeitsaufwand vor Ort minimieren – ein entscheidender Schwenk angesichts eines anhaltenden Mangels an zertifizierten Technikern. Die Wettbewerbsintensität steigt daher, da traditionelle Wohnbereichslieferanten mit Industriekompressorspezialisten kooperieren, um Ausschreibungen im Versorgungsmaßstab zu gewinnen.

Wichtigste Erkenntnisse des Berichts

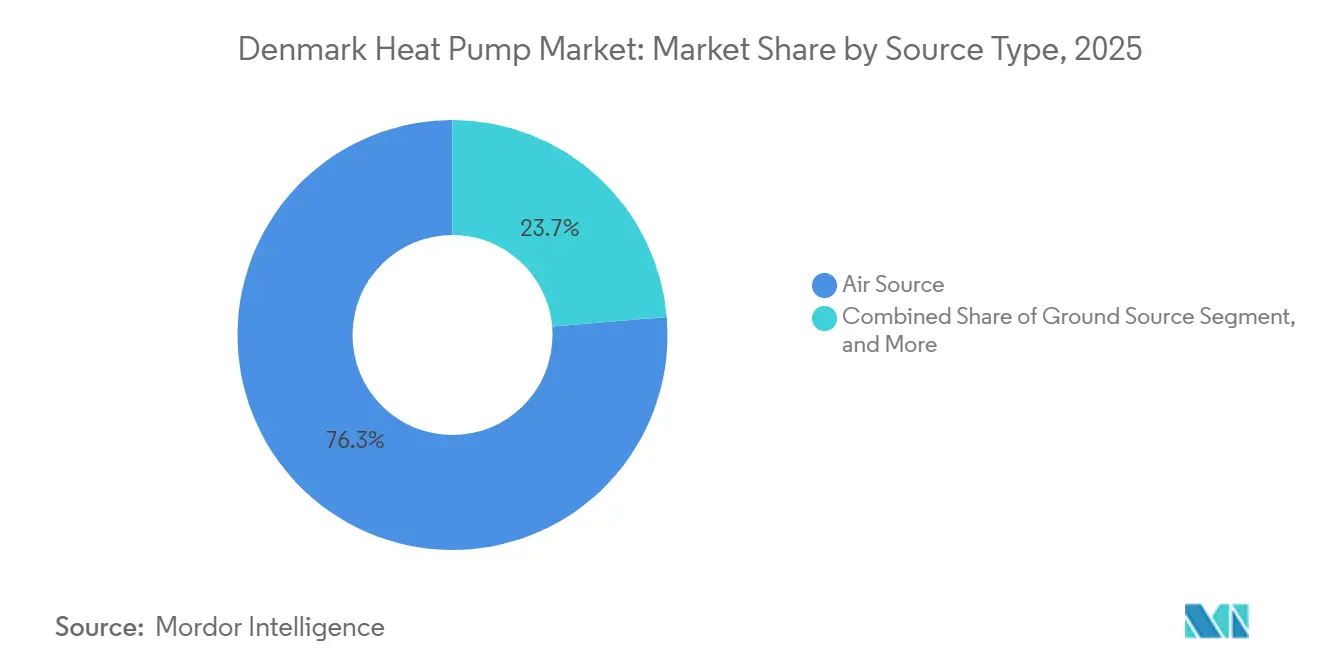

- Nach Quellentyp hielten Luftquellensysteme im Jahr 2025 einen Marktanteil von 76,34 % am dänischen Wärmepumpenmarkt, während Hybridkonfigurationen bis 2031 eine CAGR von 6,31 % verzeichnen dürften.

- Nach Technologie entfiel auf Luft-zu-Wasser-Technologie im Jahr 2025 ein Anteil von 54,59 % am dänischen Wärmepumpenmarkt; Erdreich-zu-Wasser-Installationen sind bis 2031 auf eine CAGR von 5,02 % ausgerichtet.

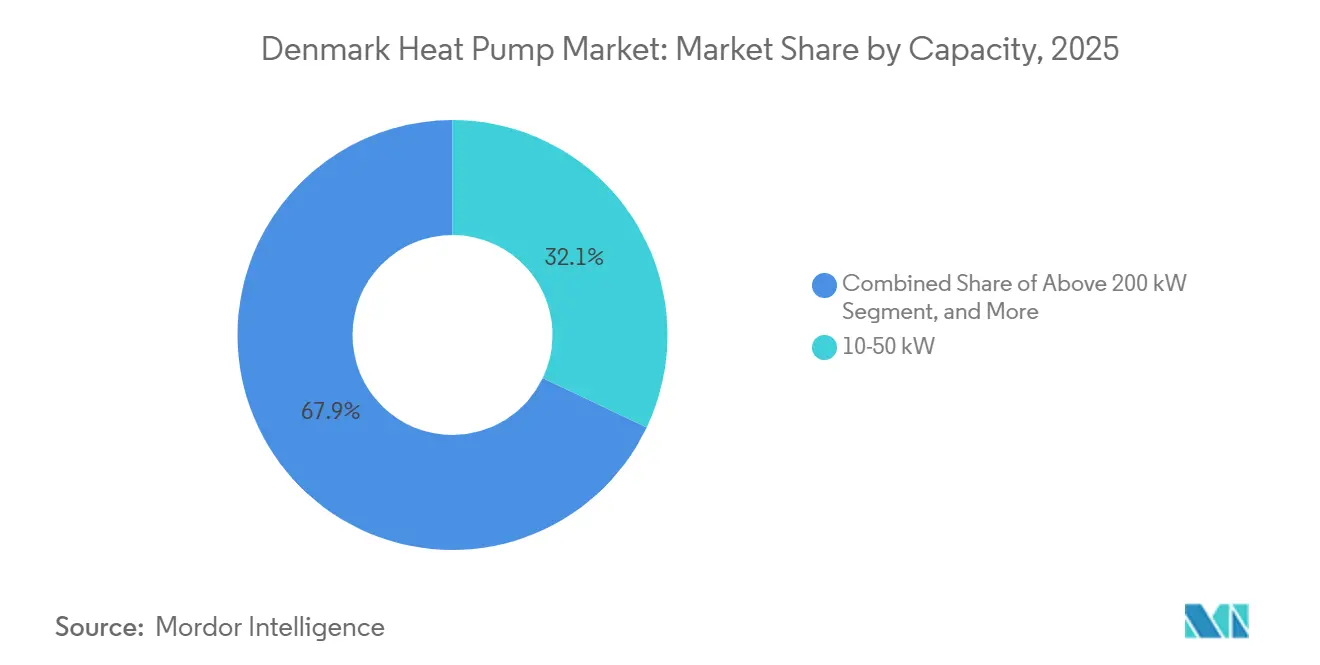

- Nach Kapazität entfiel auf das 10-50-kW-Segment im Jahr 2025 ein Anteil von 32,07 % der Kapazitätszuwächse, während Systeme unter 10 kW voraussichtlich mit einer CAGR von 5,23 % wachsen werden.

- Nach Anwendung entfiel auf Raumheizung im Jahr 2025 ein Anteil von 61,21 % der Nachfrage, doch wird für Raumkühlung eine CAGR von 4,74 % prognostiziert, da die Sommer wärmer werden.

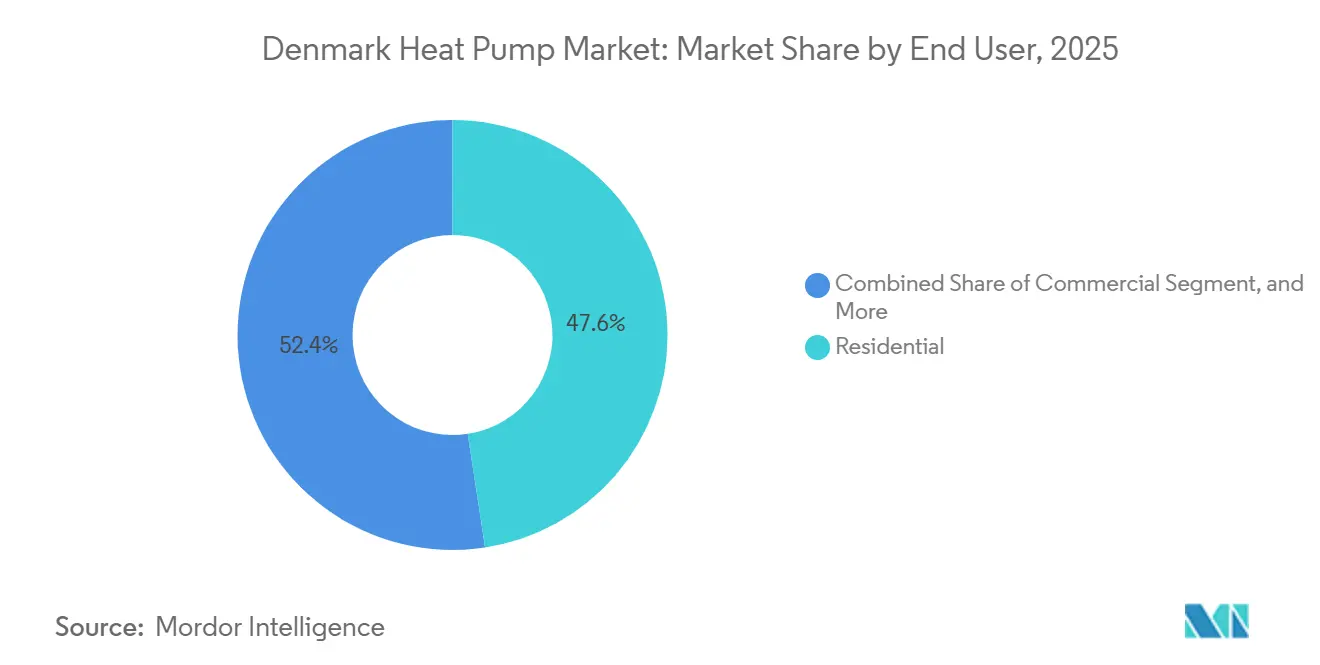

- Nach Endnutzer installierten Wohnbereichsnutzer im Jahr 2025 47,58 % der Einheiten, doch wird für gewerbliche Installationen aufgrund von Energieetikettierungsvorschriften eine CAGR von 4,86 % prognostiziert.

- Nach Installation dominierte die Nachrüstung mit einem Anteil von 63,12 % im Jahr 2025; Neubauprojekte werden voraussichtlich mit einer CAGR von 5,06 % wachsen, da alle neuen Gebäude ab 2030 die Energieklasse A erreichen müssen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des dänischen Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unterstützende staatliche Anreize für Energieeinsparungen | +0.8% | National, am stärksten in Groß-Kopenhagen und Aarhus | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach energieeffizienten Systemen | +0.7% | Landesweit, stärker in Gemeinden, die Energieetiketten durchsetzen | Mittelfristig (2-4 Jahre) |

| Verpflichtende Installation von Ökodesign-Klasse-A+++-Wärmepumpen bis 2030 | +0.6% | Landesweit, stufenweise ab 2027 | Langfristig (≥ 4 Jahre) |

| Elektrifizierung der Fernwärmenetze in Kopenhagen und Aarhus | +0.9% | Kopenhagen, Aarhus, Aalborg, Esbjerg, Billund, Odense | Mittelfristig (2-4 Jahre) |

| Hohe CO₂-Steuer beschleunigt Umrüstungen im Wohnbereich | +1.0% | Landesweit, am stärksten in Einfamilienhäusern außerhalb von Fernwärmezonen | Kurzfristig (≤ 2 Jahre) |

| Rascher Rückgang der Endverbraucher-Strompreise durch Windüberschusskapazität | +0.5% | Landesweit, am ausgeprägtesten in DK1 (Westdänemark) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Anreize für Energieeinsparungen

Das Budget des Varmepumpepuljen 2026 von 116,9 Millionen DKK (18,1 Millionen USD) erhöhte den Zuschuss auf 27.000 DKK (4.190 USD) pro Installation, was einem Anstieg von 59 % gegenüber 2025 entspricht. Ein digitales Portal genehmigt die meisten Anträge nun in Minuten, beseitigt bürokratische Verzögerungen und ermöglicht es Installateuren, Aufträge sofort zu beginnen.[1]CBRAIN, "Neues bundesweites Wärmepumpen-Fördersystem genehmigt 67 % der Anträge in Minuten," cbrain.dk Allerdings beantragen nur 10 % der Käufer tatsächlich den Zuschuss, da sinkende Gerätepreise und kürzere Amortisationszeiten Käufe bereits ohne Subventionen rechtfertigen. Die Gleichbehandlung von Luft-zu-Wasser- und Erdwärmeeinheiten beseitigt die historische Verzerrung, die die Produktwahl verzerrt hat, und eröffnet neue Wachstumsperspektiven für Geothermiesysteme auf großen Grundstücken. Installateure können daher Projekte besser planbar einteilen, Leerlaufzeiten reduzieren und die Gesamtkapitalauslastung verbessern.

Steigende Nachfrage nach energieeffizienten Systemen

Alle neuen dänischen Gebäude müssen ab Januar 2030 die Energieklasse A erreichen, während rund 800.000 bestehende Wohnhäuser bis 2033 stufenweise auf Klasse E aufgerüstet werden müssen. Wärmepumpen bieten die niedrigsten Lebenszykluskosten unter den verfügbaren Lösungen, insbesondere in Kombination mit Gebäudedämmung und Dach-Photovoltaikanlagen. Danfoss ermittelte eine lebenslange CO₂-Einsparung von 477 Tonnen für seinen VZN175-Kompressor – ein Datenpunkt, den Kreditgeber als Sicherheit für vergünstigte Grünhypotheken akzeptieren.[2]Danfoss, "Solide Leistung in einem volatilen Jahr," assets.danfoss.com Bevorstehende QR-codierte Ökolabels werden die Klimaauswirkungen von Kältemitteln ausweisen und das Reputationsrisiko des Festhaltens an fossilen Kesseln verstärken. Gebäudeeigentümer beschleunigen daher heute ihre Investitionsentscheidungen, um kostspieligeren Compliance-Hürden zu entgehen, wenn strengere Kältemittelvorschriften 2027 in Kraft treten.

Elektrifizierung der Fernwärmenetze

HOFOR plant bis 2033 eine Wärmepumpenkapazität von bis zu 300 MW, während Aarhus 2025 ein 110-MW-Geothermiekraftwerk in Betrieb nahm, das 20 % der kommunalen Wärme abdeckt.[3]HOFOR, "Wärmepumpen-Fahrplan 2033," hofor.dk Billund senkte die Wärmepreise um 25 %, nachdem es auf ein elektrifiziertes Netz umgestellt hatte, und liefert damit einen Referenzfall, den benachbarte Gemeinden nun in Förderanträgen zitieren. Die CO₂-Einheiten von Fenagy versorgen bereits 130.000 Kopenhagener Wohnungen und erreichen eine Leistungszahl von 2,7, was die Großskalentauglichkeit belegt. Diese Megaprojekte binden knappe Ingenieure und Kompressoren mit langen Lieferzeiten, verschärfen die Versorgung im Wohnbereich und drängen Anbieter zu modularen Designs, die vollständig verdrahtet und vorgeladen geliefert werden.[4]Fenagy, "Fallstudien zu großen Wärmepumpen und Kühlsystemen," fenagy.dk Fernwärmebetreiber bevorzugen zudem Mehranbieterkonfigurationen zur Risikostreuung in der Lieferkette, was Einstiegspunkte für agile Spezialisten erweitert.

Hohe CO₂-Steuer beschleunigt Umrüstungen im Wohnbereich

Die CO₂-Steuer auf Heizungsbrennstoffe stieg 2025 auf 350 DKK (54 USD) pro Tonne CO₂ und wird bis 2030 auf 750 DKK (116 USD) steigen, während die Stromsteuer für 2026-2027 auf einen symbolischen Betrag von 0,8 DKK (0,06 USD) Øre pro kWh gesenkt wurde. Ein typischer gasbeheizter Haushalt zahlt nun jährlich 1.400 DKK (203 USD) mehr an CO₂-Abgaben, die bis 2030 auf 3.000 DKK (435 USD) steigen werden, während ein Wärmepumpenhaushalt jährlich 1.440 DKK (209 USD) an Stromsteuer einspart. Metro Therms PVT-Booster zeigt jährliche Einsparungen von rund 1.000 DKK (145 USD) und bestätigt eine Amortisationszeit von unter fünf Jahren selbst ohne Förderung. Das wachsende Steuergefälle stimuliert frühzeitige Ersatzinvestitionen und schafft sogar einen Graumarkt für gebrauchte Ölkessel, da Eigentümer fossile Brennstoffe vor der Steuererhöhung 2030 aufgeben. Installateure profitieren daher von einer stetigen Pipeline motivierter Kunden, von denen viele die Nachrüstung aus den erwarteten Energiekosteneinsparungen selbst finanzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen und Sicherheitsstandards | -0.3% | National, strenger in Kopenhagen und Aarhus | Mittelfristig (2-4 Jahre) |

| Mangel an zertifizierten Kältetechnikern | -0.6% | National, akut in ländlichen Gebieten Jütlands und Seelands | Kurzfristig (≤ 2 Jahre) |

| Bevorstehendes Verbot von Kältemitteln mit hohem Treibhauspotenzial erhöht Compliance-Kosten | -0.4% | Landesweit, im Einklang mit dem EU-F-Gas-Zeitplan | Mittelfristig (2-4 Jahre) |

| Netzüberlastungskosten im ländlichen Seeland und Jütland | -0.5% | Ländliches Seeland und Jütland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen und Sicherheitsstandards

Die EU-Verordnung 2024/573 begrenzt das Treibhauspotenzial kleiner Systeme ab 2027 auf 150 und verbietet Kältemittel mit hohem Treibhauspotenzial in Monoblöcken bis 2032. Dänemark ist zudem Mitinitiator des PFAS-REACH-Vorschlags, der die zulässigen Chemikalien weiter einschränken könnte, während das nationale Gesetz LBK 1036/2024 Drittprüfungen und höhere saisonale Leistungsschwellenwerte einführt. Compliance-Tests erfordern nun akkreditierte Labore, spezialisierte Leckageerkennungsanlagen und umfangreiche Dokumentation – Kosten, die kleine Hersteller kaum tragen können. Die Markteintrittsbarriere steigt daher, was Marktanteile zu Unternehmen mit umfangreichen Regulierungsabteilungen und Mehrmarkt-Testeinrichtungen lenkt. Einige Nischenmarken reagieren mit der Lizenzierung von Kompressorkernen von größeren Wettbewerbern, doch diese Strategie komprimiert die Margen und verstärkt die Abhängigkeit von vorgelagerten Großunternehmen.

Mangel an zertifizierten Kältetechnikern

Dänemark verzeichnete 2024 lediglich 5.944 F-Gas-Techniker, und mehr als 60 % der damit verbundenen EU-Stellen gelten als schwer zu besetzen.[5]AREA, "Europäische Umfrage zum Mangel an Kältetechnikern 2023-24," area-eur.be Da nur 18 % der Beschäftigten unter 30 Jahre alt sind, drohen Rentenabgänge die Zahl der Neueinsteiger zu übersteigen, was die Installationsvorlaufzeiten von sechs auf zwölf Wochen verlängert. Hersteller begegnen dem mit Plug-and-Play-Kassetten, die den Arbeitsaufwand vor Ort auf vier Stunden reduzieren und es Generalunternehmern ermöglichen, Projekte unter Fernaufsicht abzuschließen.[6]Thermonova, "Nova-Serie Plug-and-Play-Einheiten," thermonova.com Ausbildungsprogramme benötigen jedoch mehrere Jahre zur Skalierung, sodass der Arbeitskräftemangel das kurzfristige Wachstum wahrscheinlich unter dem Niveau der zugrunde liegenden Nachfrage deckeln wird. Der Lohndruck erhöht zudem die Gesamtinstallationskosten und gleicht teilweise die Einsparungen durch günstigeren Strom aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle, Aufwärtspotenzial bei Hybrid

Luftquellen-Wärmepumpen erzielten 2025 einen Marktanteil von 76,34 % am dänischen Wärmepumpenmarkt, dank moderater Anschaffungskosten, kurzer Installationszeit und bewährter Zuverlässigkeit in Dänemarks gemäßigten Wintern. Ihr umfangreiches Installateursnetz schützt den Vertriebskanal vor dem aktuellen Technikermangel und ermöglicht es Anbietern, die Liefermengen auch bei Engpässen aufrechtzuerhalten. Hybride, die eine Wärmepumpe mit einem ergänzenden Brenner kombinieren, werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen, da Haushalte Resilienz gegenüber Spotpreisvolatilität an windigen Abenden anstreben. Versorgungsunternehmen bevorzugen Hybride auch in Vororten außerhalb von Fernwärmezonen, da Reservebrenner den Netzstress in Spitzenstunden reduzieren, wenn die Windkapazität unerwartet sinkt. Mit steigenden CO₂-Steuern verleiht die Brennstoffwechselfähigkeit Hybriden einen Übergangsvorteil, der möglicherweise Anteile der Luftquelle schmälert, obwohl absolute Volumina weiterhin die reine Elektrifizierung begünstigen dürften.

Das Wachstum im dänischen Wärmepumpenmarkt deutet darauf hin, dass Hybridmodelle sich in Einfamilienhäusern konzentrieren werden, wo bestehende Gasnetze funktionsfähig bleiben und Schornsteine bereits Sicherheitsvorschriften erfüllen. Luftquellenhersteller verteidigen ihre Führungsposition durch die Einführung von R290-befüllten Einheiten, die die GWP-Grenzwerte von 2027 einhalten und gleichzeitig die Hardwarekosten niedrig halten. Marketingkampagnen betonen nun Geräuscharmut, Kompaktheit und Smartphone-Diagnose – Eigenschaften, die bei städtischen Hauseigentümern Anklang finden. Erdwärmeanbieter nutzen unterdessen die 2026 eingeführte Subventionsgleichstellung, um langlebigere Systeme für Grundstücke mit ausreichend Gartenfläche anzubieten. Der resultierende Produktmix dürfte sich langsam diversifizieren, doch Kostenführerschaft und Installateurserfahrung werden sicherstellen, dass Luftquellen die numerische Dominanz behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Skalierung von Luft-zu-Wasser, Dynamik bei Erdreich-zu-Wasser

Luft-zu-Wasser-Einheiten lieferten 54,59 % der Lieferungen im Jahr 2025, gestützt durch Kompatibilität mit Heizkörperkreisläufen und Fußbodenheizungen, die im dänischen Wohnungsbestand weit verbreitet sind. Hersteller wie Bosch, Mitsubishi und Panasonic liefern A+++-bewertete Modelle, die zuverlässig bis -35 °C betrieben werden können, was sie auch für kältere Jütland-Nächte geeignet macht. Ihre hydraulische Flexibilität erleichtert die Nachrüstkomplexität, was entscheidend ist, wenn Arbeitskräftemangel die Projektzeitpläne bereits streckt. Dennoch werden Erdreich-zu-Wasser-Systeme bis 2031 voraussichtlich eine CAGR von 5,02 % verzeichnen, angetrieben von Fernwärmeversorgern, die überlegene saisonale Leistung und regulatorischen Spielraum für jahrzehntelange Anlagen anstreben. Das Geothermiekraftwerk in Aarhus und die geplanten Aquiferprojekte in Kopenhagen bestätigen die Wirtschaftlichkeit tieferer Erdschleifen und ermutigen Gemeinden, das Konzept zu übernehmen.

Wasser-zu-Wasser-Designs finden auch dort Anklang, wo industrielles Abwasser oder Rechenzentrumsabwärme stabile Temperatursenken bietet. Obwohl diese Konzepte eine Nische bleiben, erzielen sie Premium-Serviceverträge, die die Anbietermargen verbessern und annuitätenartige Einnahmen schaffen. Luft-zu-Luft-Systeme halten einen Anteil bei leichten gewerblichen Nachrüstungen, wo bereits Kanalsysteme vorhanden sind, doch ihr Anteil ist durch begrenzte Warmwasserkapazität gedeckelt. Hybrid-Verdunstungskältemaschinen runden das Spektrum ab und sprechen Supermärkte an, die gleichzeitig Raumkühlung und Gefriergeräte-Abwärmerückgewinnung benötigen. Im Prognosezeitraum wird die Technologiewahl zunehmend von standortspezifischen Energiepreisrisiken und Kältemittel-Compliance-Überlegungen abhängen, anstatt von einfachen Hardwarekosten.

Nach Kapazität: Gewerbliche Größenordnung führt, kompakte Einheiten beschleunigen

Wärmepumpen mit einer Leistung von 10-50 kW machten 32,07 % der Installationen im Jahr 2025 aus, da Schulen, Supermärkte und Mehrfamilienhäuser Nachrüstungen beschleunigten, um Immobilienwerte vor der Energieklassendeadline 2030 zu sichern. Gemeinden bündeln diese mittelgroßen Einheiten in Energiedienstleistungsverträge, die feste Servicegebühren festschreiben und so vorhersehbare Volumina für Erstausrüster und Installateure schaffen. Systeme unter 10 kW werden jedoch voraussichtlich eine CAGR von 5,23 % verzeichnen, da werksvorgeladene Kassetten von Nilan und Metro Therm schnelle DIY-ähnliche Installationen unter Fernaufsicht zertifizierter Techniker ermöglichen. Paare, die Ölkesselanlagen aus den 1970er Jahren renovieren, schätzen diesen Plug-and-Play-Ansatz besonders, da er Störungen vor Ort minimiert und Schornsteinrückbaugebühren vermeidet.

Große Einheiten im Bereich 50-200 kW und >200 kW dominieren Fernwärme- und leichte Industrieumrüstungen, Segmente, die von MAN Energy Solutions und Johnson Controls angeführt werden. Diese Megawatt-Cluster profitieren von günstigen Finanzierungskonditionen, die an nachgewiesene CO₂-Reduktionsmetriken geknüpft sind, doch ihr Rollout-Tempo wird durch lange Netzanschlusswartelisten in ländlichen Gebieten begrenzt. Als Reaktion darauf hat Energinet 96 Milliarden DKK für Übertragungsausbau bereitgestellt, was nach 2028 Entlastung verspricht und einen Rückstau vorab genehmigter Projekte freisetzt. Bis dahin sichern Erstausrüster Volumenrisiken durch ein diversifiziertes Kapazitätsportfolio ab, das es Produktionslinien ermöglicht, zwischen Wohnbereichskassetten und Versorgungsmaßstabsmodulen zu wechseln, wenn Planungslücken entstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Raumheizung dominiert, Kühlung gewinnt an Bedeutung

Raumheizung beanspruchte 2025 einen Marktanteil von 61,21 % am dänischen Wärmepumpenmarkt, was ein Klima widerspiegelt, das nach wie vor lange Heizperioden erfordert, sowie einen Altgebäudebestand, der ursprünglich für Heizkörperheizung und nicht für aktive Kühlung ausgelegt wurde. Das schiere Ausmaß des Segments verankert die Marktgröße des dänischen Wärmepumpenmarkts, da fast jede Nachrüstungs- oder Neubauplanung zuverlässige Winterleistung vor allen anderen Merkmalen priorisiert. Versorgungsunternehmen und politische Entscheidungsträger fördern jedoch nun reversible Einheiten als Standard, sodass jede neue Installation still eine inkrementelle Kühlkapazität einbringt, die später monetarisiert werden kann, wenn die Sommer weiter wärmer werden. Reversible Produkte ermöglichen es Anbietern daher, Nachfragesteuerungssoftware und zeitvariable Tarife anzubieten, die Netzspitzen glätten und gleichzeitig neue Einnahmequellen aus historisch ruhenden Sommermonaten erschließen.

Raumkühlung wird bis 2031 voraussichtlich mit einer CAGR von 4,74 % wachsen – ein Tempo, das den prozentualen Anteil der Heizung stetig erodieren wird, selbst wenn die absoluten Heizvolumina weiter steigen. Architekten spezifizieren routinemäßig drehzahlvariable Kompressoren und Kältemittel mit niedrigem Treibhauspotenzial, um sowohl Ökodesign-Lärmvorschriften als auch bevorstehende F-Gas-Grenzwerte zu erfüllen, sodass Compliance in jede kühlbereite Bestellung eingebaut ist. Warmwasser- und Sanitäranwendungen bleiben eine verlässliche Basis, insbesondere in Mehrfamilienhäusern, die Legionellenvorschriften mit zentralen Speicherzylindern für den Spitzenstundenbedarf erfüllen müssen. Industrie- und Prozessheizung entwickelt sich unterdessen zu einer Vorzeigechance, da Brauereien, Rechenzentren und Kläranlagen Niedertemperaturabwärme nutzen können, was hochkarätige Fallstudien schafft, die die Akzeptanz von Anlagen im Versorgungsmaßstab in breiteren gewerblichen Bereichen beschleunigen.

Nach Endnutzer: Wohnbereich als Kern, Gewerbe holt auf

Wohnbereichseigentümer installierten 2025 47,58 % der Einheiten und festigten damit Haushalte als den größten Einzelnachfragetreiber, der fast die Hälfte der Marktgröße des dänischen Wärmepumpenmarkts ausmacht, noch bevor der Neubau in Richtung der Energieklassendeadline 2030 beschleunigt. Steigende CO₂-Steuern, strengere Hypothekenvergabe in Verbindung mit Energiebewertungen von Immobilien und eine wachsende Wiederverkaufsprämie für A-bewertete Häuser halten das Haushaltsinteresse trotz jüngster Inflation bei Installationsarbeiten robust. Käufer wählen zunehmend Plug-and-Play-Kassetten, die Renovierungsstörungen minimieren, und Immobilienmakler berichten von schnelleren Abschlusszyklen für Angebote, die smart gesteuerte Wärmepumpen mit verifizierbaren Effizienzzertifikaten bewerben. Diese Verhaltensänderungen deuten darauf hin, dass der Wohnbereichsanteil numerisch dominant bleiben wird, obwohl sein genaues Prozentsatz sinken könnte, wenn die institutionelle Beschaffung zunimmt.

Gewerbliche Nutzer werden bis 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen und Haushalte übertreffen, da Unternehmensdekarbonisierungszusagen von anspruchsvollen Pressemitteilungen zu geprüften Leistungskennzahlen übergehen. Büros, Hotels und Lebensmittelketten benchmarken nun Scope-1-Reduktionen anhand wissenschaftsbasierter Ziele, sodass Wärmepumpen-Nachrüstungen häufig niedrigere Versicherungsprämien und günstigere nachhaltigkeitsgebundene Darlehen erschließen. Die industrielle Beteiligung, obwohl episodisch, umfasst Mehrere-Megawatt-Aufträge, die vierteljährliche Lieferzahlen beeinflussen und Anbietern helfen, Forschungs- und Entwicklungskosten für Hochleistungskompressoren zu amortisieren. Im Laufe der Zeit wird sich der Marktanteil des dänischen Wärmepumpenmarkts neu ausbalancieren, wenn Energieetikettierungsvorschriften für öffentliche Gebäude durchgesetzt werden, was gewerblichen Beschaffungsteams neue Budgetbegründungen liefert und jährlich mehrere tausend mittelgroße Standorte in die Ausschreibungspipeline bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dominanz der Nachrüstung, Dynamik im Neubau

Nachrüstprojekte machten 2025 einen Marktanteil von 63,12 % am dänischen Wärmepumpenmarkt aus, da das mittlere Gebäudealter des Landes vier Jahrzehnte übersteigt und die meisten Altkessel nun mit hohen CO₂-Abgaben belastet werden. Vereinfachte digitale Genehmigungsverfahren verkürzen Genehmigungszyklen von Wochen auf wenige Stunden, sodass Installateure Aufträge effizient stapeln und den Cashflow glätten können. Immobilieneigentümer bündeln häufig Dachdämmung, Fenstererneuerung und Photovoltaikanlagen mit einem Wärmepumpentausch und erschließen so subventionierte Grünkredite, die die effektive Amortisationszeit auf unter fünf Jahre senken, selbst ohne staatliche Förderung. Diese vorteilhafte Finanzierungsschleife trägt zur Nachrüstführerschaft bei, sät jedoch auch die Saat für eine längerfristige Mäßigung, da der endliche Pool förderfähiger Kessel allmählich schrumpft.

Neuinstallationen werden bis 2031 voraussichtlich eine CAGR von 5,06 % verzeichnen, da jedes nach 2030 fertiggestellte Gebäude die Energieklasse A erfüllen muss, was Wärmepumpen faktisch zur Standard-HLK-Option macht. Bauträger bevorzugen zunehmend werksfertige, R290-befüllte Dachmodule, die direkt auf Anlagendecks gekrant werden, gefährliche Kältemittelhandhabung vor Ort eliminieren und die Inbetriebnahme auf einen einzigen Nachmittag komprimieren. Generalunternehmer schätzen die vorhersehbare Abfolge, die solche Module ermöglichen, während Käufer integrierte Überwachungs-Dashboards begrüßen, die Garantieansprüche und Wartungsplanung vereinfachen. Da der Wohnungsbau von pandemiebedingten Tiefständen erholt und gemischt genutzte städtische Nachverdichtungsprojekte zunehmen, wird die dem dänischen Wärmepumpenmarkt zuzurechnende Marktgröße aus Neubauten stetig wachsen und die Lücke zur nach wie vor erheblichen Nachrüstbasis allmählich schließen.

Geografische Analyse

Kopenhagen und Aarhus verankern die nationale Nachfrage durch ambitionierte Programme zur Elektrifizierung der Fernwärme, die Hunderte von Megawatt in langfristigen Ausschreibungen vergeben. Ihr dichter Wohnungsbestand, robuste kommunale Budgets und die Nähe zu Ingenieurtalenten stellen sicher, dass Projekte termingerecht abgeschlossen werden und die Marktgröße des dänischen Wärmepumpenmarkts auf einem Aufwärtskurs bleibt. HOFORs 300-MW-Fahrplan allein könnte die jährlichen nationalen Lieferungen um hohe einstellige Prozentzahlen steigern, sobald die Beschaffung hochfährt, während das 110-MW-Geothermiekraftwerk in Aarhus bereits rund ein Fünftel des städtischen Wärmebedarfs deckt und die Großskalenelektrifizierung der Grundlast bestätigt.

Aalborg und Esbjerg folgen dicht dahinter und nutzen Offshore-Windanschlüsse, um Meerwasser- und Abwärmeextraktionssysteme zu betreiben, die CO₂-Kältemittel in beispiellosem Maßstab einsetzen. Die 2024 in Betrieb genommene 70-MW-Einheit in Esbjerg und ein für 2027 geplanter 177-MW-Bau positionieren Dänemark als globalen Referenzstandort für Megawärmepumpen-Engineering. Lokale Behörden heben diese Erfolge hervor, wenn sie EU-Mittel für hafenseitige Wasserstoffhubs beantragen, und verknüpfen damit die Wärmedekarbonisierung mit breiteren Energiewende-Narrativen. Der Export von Design- und Betriebskenntnissen festigt Dänemarks Ruf weiter und zieht zusätzliche Komponentenlieferanten an, die regionale Depots einrichten.

Das ländliche Seeland und Jütland weisen das größte unrealisierte Nachrüstvolumen auf, kämpfen jedoch mit Netzüberlastung und begrenzter Installateursdichte. Die Anschlusswarteliste von Energinet erreichte 60 GW – fast das Neunfache der Spitzennachfrage – und erzwang ein Moratorium für neue Anschlüsse in mehreren Zonen, was Projektzeitpläne verlängert. Der Staat verpflichtet sich zu 96 Milliarden DKK (14 Milliarden USD) für Übertragungsausbau, doch eine spürbare Entlastung wird erst nach 2028 eintreten, was das kurzfristige Wachstum außerhalb städtischer Zentren moderat hält. Dennoch bleiben Öl-zu-Wärmepumpen-Umrüstungen in freistehenden Häusern attraktiv, sobald Kapazitäten frei werden, und versprechen eine zweite Adoptionswelle, die den Markt weit ins nächste Jahrzehnt tragen könnte.

Wettbewerbslandschaft

Der dänische Wärmepumpenmarkt weist ein vielschichtiges Feld auf, in dem globale Konzerne, regionale Spezialisten und disruptive Start-ups in den Segmenten Wohnbereich, Gewerbe und Versorgung konkurrieren. Danfoss integriert Kompressoren, Wechselrichter und Steuerungen in einer vertikal konsolidierten Plattform, was schnelle Entwicklungszyklen und eine zuverlässige Komponentenversorgung ermöglicht. Der Cashflow von 734 Millionen EUR (803 Millionen USD) im Jahr 2025 finanziert ein Forschungs- und Entwicklungsbudget von 503 Millionen EUR (551 Millionen USD), das auf Innovationen mit natürlichen Kältemitteln abzielt und die technologische Führungsposition stärkt.

Johnson Controls begann im Juli 2025 mit dem Bau einer 2.300 m² großen Produktionshalle und eines 1.800 m² großen EN-14511-Testzentrums auf seinem Holme-Campus, das Anfang 2026 fertiggestellt werden soll. Die Anlage wird großkapazitive, kohlenwasserstoffbefüllte Einheiten für Fernwärmeausschreibungen qualifizieren und lokale Beschäftigungsmöglichkeiten erweitern – ein politisch attraktiver Vorteil. Nilan erwarb unterdessen im März 2026 angrenzende Grundstücke in Hedensted mit einer Gesamtfläche von 5.000 m², um modulare Wohnbereichslinien zu skalieren, was Vertrauen in ein anhaltendes Wachstum der Nachfrage unter 10 kW signalisiert.

Fenagy, Metro Therm und Thermonova differenzieren sich durch CO₂- oder R290-Architekturen in Kombination mit Fernbetriebssoftware – Merkmale, die attraktiv sind, wenn Technikermangel Standortbesuche verlängert. Industrielle Integratoren wie MAN Energy Solutions und Alfa Laval dominieren Mehrere-Megawatt-Installationen und bündeln Kompressoren mit Wärmerückgewinnungswärmetauschern und schlüsselfertigen Serviceleistungen. Partnerschaften zwischen Wohnbereichs-Erstausrüstern und Industrieschwergewichten verwischen traditionelle Segmentgrenzen und drängen den Markt in Richtung Ökosystemwettbewerb statt Einzelproduktkonkurrenz. Da regulatorische Komplexität und Kapitalintensität zunehmen, ist eine Konsolidierung wahrscheinlich, doch agile Nischenanbieter können weiterhin gedeihen, indem sie spezialisierte Chemikalien oder digitale Arbeitsabläufe beherrschen.

Führende Unternehmen der dänischen Wärmepumpenbranche

Trane Inc. (Trane Technologies Plc)

Danfoss A/S

LG Electronics

Daikin Industries Ltd.

Johnson Controls International Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Nilan erwarb zwei angrenzende Grundstücke in Hedensted und fügte 5.000 m² Fläche und ein 600 m² großes Gebäude hinzu, um die modulare Wärmepumpenproduktion zu steigern.

- März 2026: Danfoss meldete einen Rekord-Cashflow von 734 Millionen EUR (803 Millionen USD) und investierte 2025 503 Millionen EUR (551 Millionen USD) in Forschung und Entwicklung.

- Februar 2026: Der Varmepumpepuljen wurde mit einem Budget von 116,9 Millionen DKK (18,1 Millionen USD) eröffnet und bietet 27.000 DKK (4.190 USD) pro Installation; nur 10 % der Käufer beantragten den Zuschuss.

- Januar 2026: Die Lieferungen von Luft-zu-Wasser- und Erdquellen-Einheiten erreichten 2025 16.000 Einheiten, ein Anstieg von 65 % gegenüber dem Vorjahr, zusammen mit 35.000 Luft-zu-Luft-Einheiten.

- November 2025: Aarhus aktivierte ein 110-MW-Geothermiekraftwerk, das 20 % der kommunalen Wärme im Rahmen einer Partnerschaft zwischen Innargi und Kredsløb liefert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den dänischen Wärmepumpenmarkt als den jährlichen Wert von neu installierten, elektrisch betriebenen Luft-, Wasser- und Erdwärmepumpen bis 500 kW, die Raumheizung und/oder Warmwasserbereitung in Wohn-, Gewerbe- und Leichtindustriegebäuden liefern.

Fernwärmeanlagen, Ersatzteile, Absorptions- oder gasbefeuerte Hybridanlagen und tragbare Klimageräte mit Wärmepumpen sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erdreich-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10-50 kW

- 50-200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haus- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Installateure, Großhändler und Versorgungsunternehmen auf Seeland, Jütland und Bornholm, gefolgt von Gesprächen mit politischen Entscheidungsträgern und Ingenieuren der Kompressorenhersteller. Erkenntnisse über durchschnittliche Verkaufspreise, die Weitergabe von Subventionen und wahrscheinliche Nachrüstungsabsichten für 2026 wurden erfasst und an die Befragten zur Klärung zurückgesandt, was uns die Möglichkeit gab, die Modellannahmen zu verfeinern.

Desk Research

Unsere Analysten begannen mit der Extraktion von Basisinstallations- und -verkaufszahlen aus öffentlichen Tier-1-Datensätzen wie Statistics Denmark, dem Verkaufsbarometer der European Heat Pump Association, den Energiepreisdateien von Eurostat und den Subventionsbulletins der Dänischen Energieagentur. Energieleistungsstudien aus IEA-HPT-Zeitschriften, Patenttrends, die auf Questel erfasst wurden, und Unternehmensfinanzen, die über D&B Hoovers abgerufen wurden, lieferten zusätzliche Signale zu Technologiekosten und -einnahmen. Zusätzlichen Kontext lieferten Präsentationen von Investoren und Papiere zum Klimaabkommen des Parlaments. Die aufgelisteten Quellen veranschaulichen den sekundären Korpus, der für die Gegenkontrollen verwendet wurde, und erschöpfen ihn nicht.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion wandelt die EHPA-Verkaufszahlen und die Wärmebedarfsprofile des Gebäudebestands in Werte um, wobei regionalspezifische durchschnittliche Verkaufspreise verwendet werden, die durch Kanalprüfungen validiert wurden. Bottom-up-Anbieter-Roll-ups der dänischen Umsätze der Hauptlieferanten dienen als Angemessenheitsfilter. Zu den wichtigsten Faktoren gehören: 1) die jährliche Subventionsquote im Rahmen des "Skrotningsordningen"-Programms für die Verschrottung von Heizkesseln, 2) das Verhältnis von Strom- zu Gasverkaufspreisen, 3) der durchschnittliche saisonale COP der Bestsellermodelle der Installateure, 4) der Anteil der Wohnungen außerhalb von Fernwärmenetzen und 5) die Genehmigungen für Neubauten. Eine multivariate Regression projiziert jeden Einflussfaktor bis zum Jahr 2030, und eine Szenarioanalyse testet COP- oder Tarifschocks; Lücken in den Lieferantendaten werden mit stichprobenartigen ASPx-Volumenproximen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten überprüft, Abweichungen werden anhand unabhängiger Indikatoren kontrolliert, und die vierteljährlichen Subventionsauszahlungen werden automatisch gekennzeichnet, wenn sie um +/- 15 % abweichen. Die Berichte werden jährlich aktualisiert; wesentliche Änderungen in der Politik führen zu zwischenzeitlichen Aktualisierungen, so dass die Kunden immer den neuesten Stand erhalten.

Warum Mordors Wärmepumpen-Basissystem für Dänemark Zuverlässigkeit bietet

Die veröffentlichten Schätzungen weichen stark voneinander ab, da die Unternehmen unterschiedliche Bereiche, Preisreihen und Aktualisierungsrhythmen wählen.

Durch die strikte Fokussierung auf neu installierte elektrische Einheiten und den Abgleich von politischer Nachfrage mit ASP-Nachweisen vor Ort liefert Mordor einen ausgewogenen, wiederholbaren Benchmark für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 207,4 Millionen USD (2025) | Mordor Intelligence | |

| 1,1 Milliarden USD (2022) | Globale Unternehmensberatung A | Bündelt alle HLK-Geräte und Nachrüstungsdienste, wodurch der Wert aufgebläht wird und die Preise von vor der Krise verwendet werden |

| 44 Millionen USD (2024) | Fachzeitschrift B | Stützt sich ausschließlich auf Zollimportdaten und lässt die inländische Produktion und die Margenschichten der Installateure außer Acht |

Diese Kontraste zeigen, dass der disziplinierte Ansatz von Mordor die transparenteste und zuverlässigste Ausgangsbasis für die dänischen Wärmepumpenchancen liefert, wenn der Umfang der Inflation oder unvollständige Daten entfernt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der dänische Wärmepumpenmarkt im Jahr 2026 sein?

Der Markt wird voraussichtlich 2026 216,7 Millionen USD erreichen und bis 2031 bei einer CAGR von 4,36 % auf 268,3 Millionen USD anwachsen.

Welche Technologie führt derzeit bei dänischen Installationen?

Luft-zu-Wasser-Systeme hielten 2025 einen Anteil von 54,59 % der Lieferungen und bleiben 2026 die bevorzugte Nachrüstoption.

Welches Segment weist die schnellste mittelfristige Wachstumsperspektive auf?

Hybridkonfigurationen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,31 % wachsen, da Haushalte Resilienz bei Spotpreisschwankungen anstreben.

Warum investieren dänische Versorgungsunternehmen in Megawärmepumpen?

CO₂-Steuern und Elektrifizierungsziele machen Mehrere-Megawatt-CO₂-Systeme zum kosteneffektivsten Weg zur Dekarbonisierung der Fernwärme.

Welche strukturellen Herausforderungen könnten die Akzeptanz von Wärmepumpen in Dänemark verlangsamen?

Ein Mangel an zertifizierten Installateuren und Netzüberlastung im ländlichen Raum erhöhen Kosten und verzögern Projekte, was das kurzfristige Wachstum trotz starker zugrunde liegender Nachfrage begrenzt.

Seite zuletzt aktualisiert am: