Estland Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

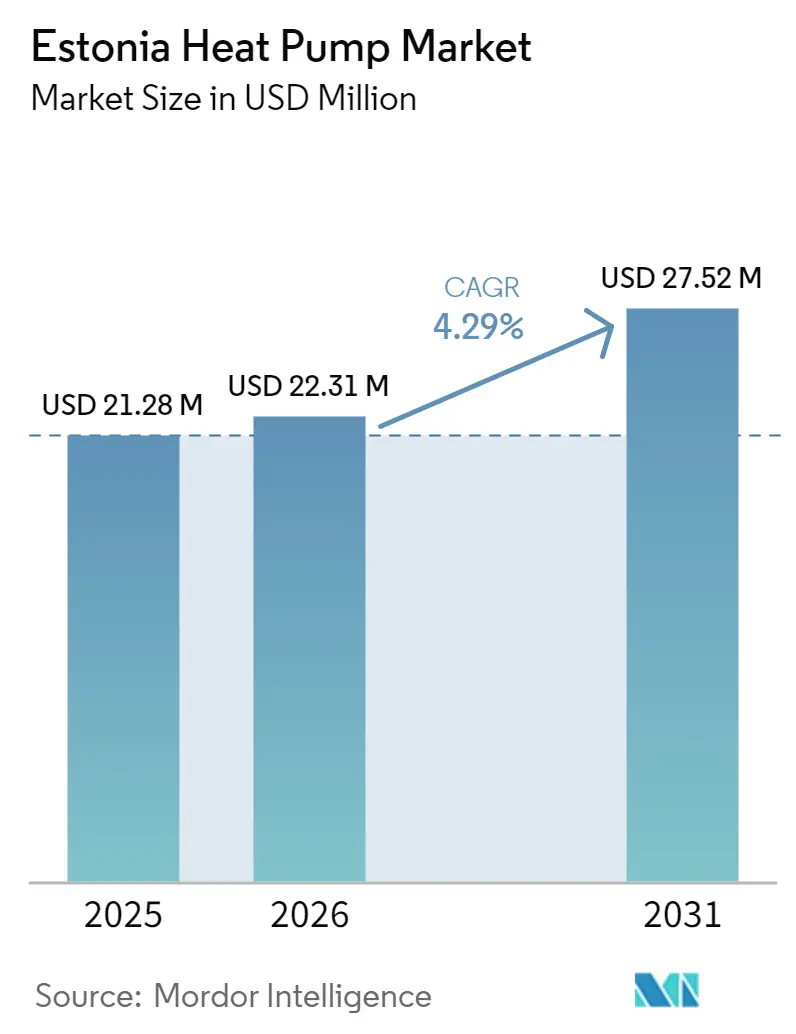

| Marktgröße im Basisjahr (2025) | 21.28 Millionen US-Dollar |

| Marktgröße (2026) | 22.31 Millionen US-Dollar |

| Marktgröße (2031) | 27.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Estland Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Estland-Wärmepumpenmarkts wird voraussichtlich von 21,28 Millionen USD im Jahr 2025 und 22,31 Millionen USD im Jahr 2026 auf 27,52 Millionen USD bis 2031 anwachsen, was einer CAGR von 4,29 % zwischen 2026 und 2031 entspricht. Estland verzeichnet bereits die höchste Pro-Kopf-Durchdringung in Europa, doch neues Wachstum resultiert aus der Elektrifizierung der Fernwärme, gewerblichen Nachrüstungen und industrieller Prozessheizung. Versorgungsmaßstäbliche Abwasser- und Meerwasserprojekte in Tallinn, stärkere Preisvorteile von Strom gegenüber Gas sowie die Verschärfung der Gebäudeenergievorschriften im Jahr 2025 verlagern die Nachfrage von kleinen Wohneinheiten hin zu mittelgroßen und Hochtemperatursystemen. Inländische Fertighaus-Holzmodulexporteure, die werkseitig installierte Einheiten einbauen, erschließen eine exportgetriebene Nische, während F-Gas-Vorschriften den Übergang zu Propan- und Ammoniak-Kältemitteln beschleunigen. Hybridlösungen, die Biomasse oder Gas mit Luftquellentechnologie kombinieren, überbrücken die ländlichen Brennstoffkostenrealitäten, bis Netzaufrüstungen aufgeholt haben.

Wichtigste Erkenntnisse des Berichts

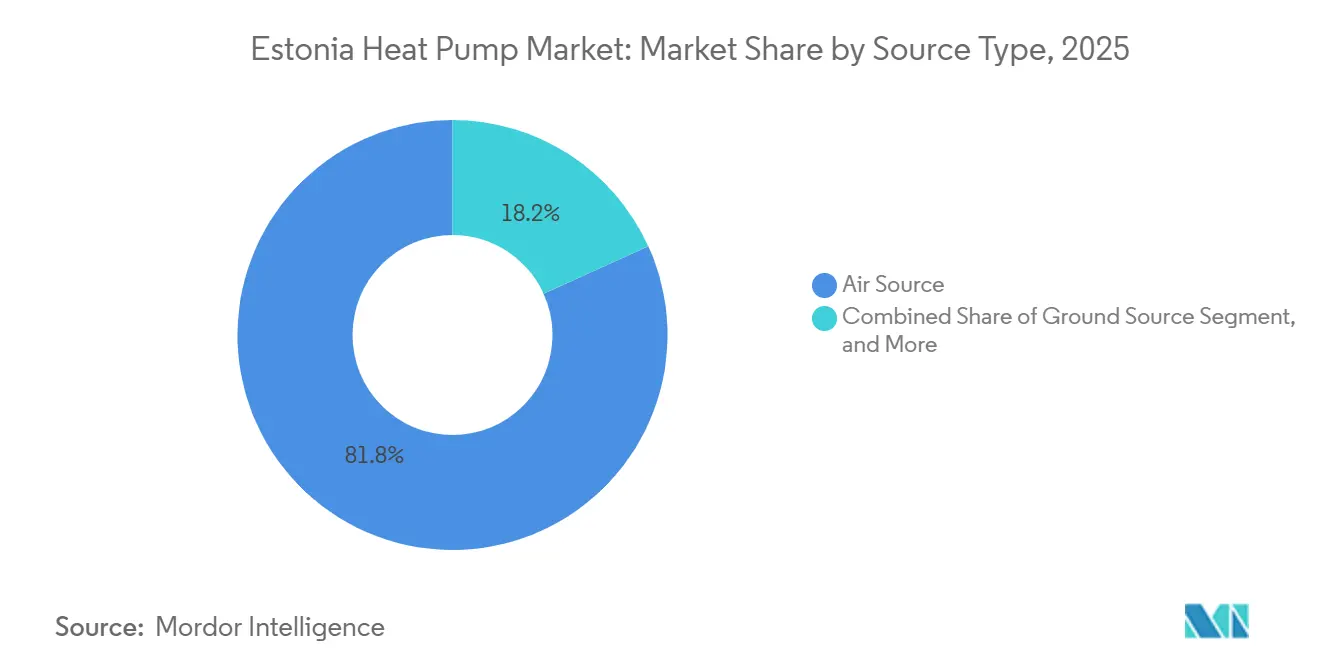

- Nach Quellentyp führten Luftquellensysteme mit einem Anteil von 81,78 % am Estland-Wärmepumpenmarkt im Jahr 2025; Hybridkonfigurationen, die Biomasse- oder Gas-Backups integrieren, werden bis 2031 voraussichtlich mit einer CAGR von 5,24 % wachsen.

- Nach Technologie erzielten Luft-zu-Luft-Einheiten im Jahr 2025 einen Umsatzanteil von 58,31 %, während Erdreich-zu-Wasser-Installationen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,96 % wachsen werden.

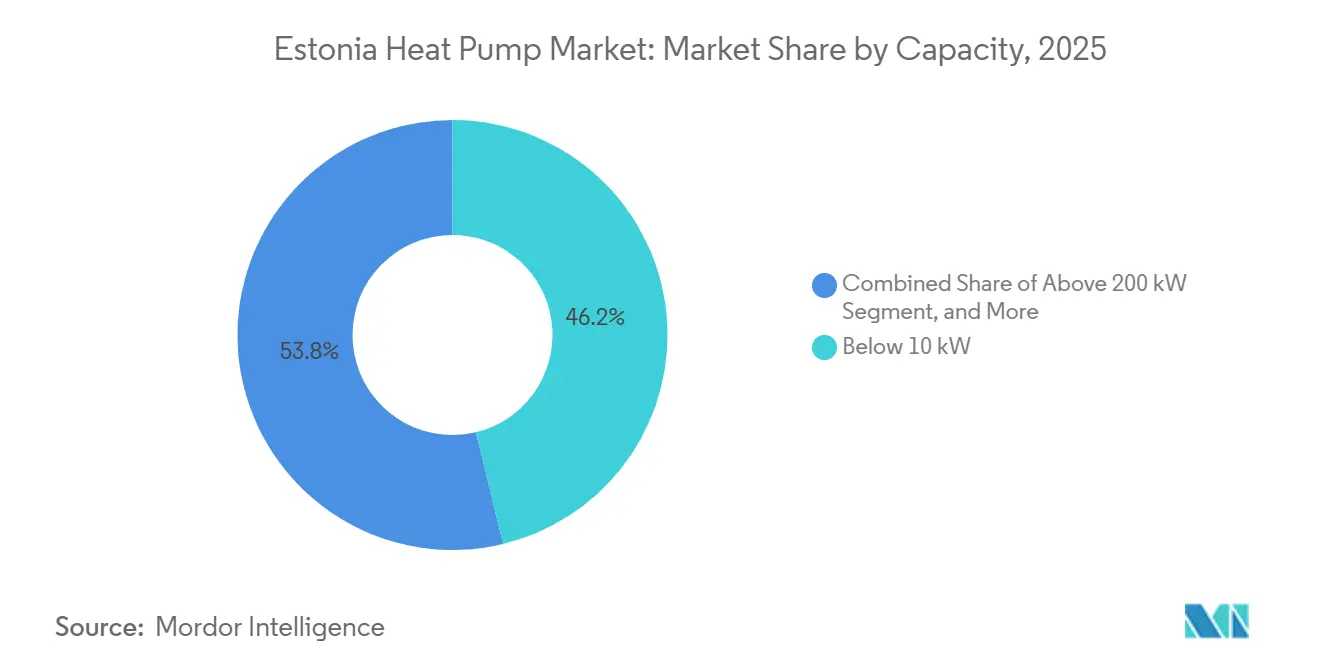

- Nach Kapazität entfielen auf Einheiten unter 10 kW im Jahr 2025 46,23 % der Größe des Estland-Wärmepumpenmarkts, während das mittelgroße Segment von 50–200 kW bis 2031 mit einer CAGR von 4,72 % voranschreitet.

- Nach Anwendung dominierte die Raumheizung mit einem Anteil von 55,42 % im Jahr 2025; Industrie- und Prozessheizung ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 4,86 % bis 2031.

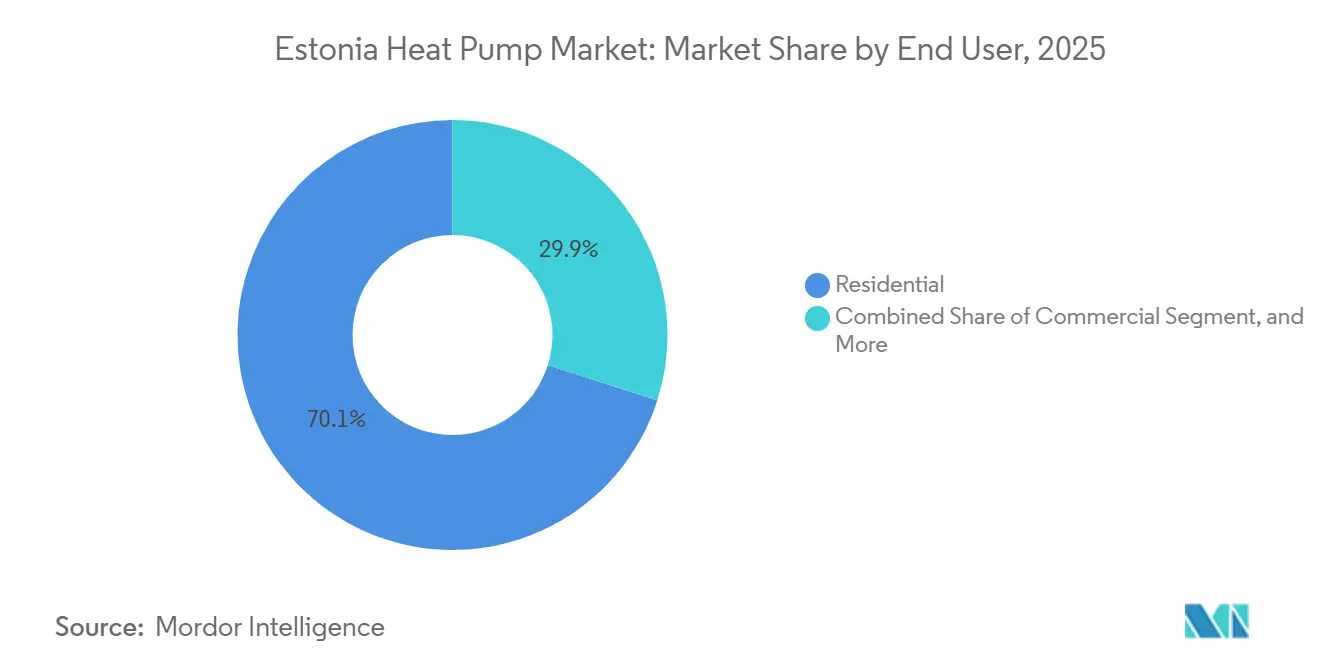

- Nach Endnutzer hielten Wohnkunden im Jahr 2025 einen Umsatzanteil von 70,09 %, doch das Industriesegment wird bis 2031 voraussichtlich mit einer CAGR von 4,87 % wachsen.

- Nach Installation bildeten Nachrüstungsprojekte 63,27 % der Nachfrage im Jahr 2025, doch Neubauprojekte nehmen aufgrund von Niedrigstenergiegebäude-Anforderungen mit einer CAGR von 4,43 % zu.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Estland-Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unterstützende staatliche Anreize und EU-Klimafinanzierung | +1.2% | Städtische Kernbereiche Tallinn, Tartu, Pärnu | Mittelfristig (2–4 Jahre) |

| Rasch steigendes Preisgefälle zwischen Strom und Gas | +1.0% | Fernwärmezonen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Fit-for-55-Dekarbonisierungsmandate zur Beschleunigung von Nachrüstungen | +0.8% | Nationaler öffentlicher Gebäudebestand | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Kältemitteln mit niedrigem GWP und F-Gas-Konformität | +0.5% | Gewerbe- und Industriesegmente | Mittelfristig (2–4 Jahre) |

| Anstieg der Exporte von Fertighaus-Holzmodulen | +0.4% | Fertigungszentren in Tallinn und Pärnu | Mittelfristig (2–4 Jahre) |

| Smart-Grid-Pilotprojekte zur Ermöglichung dynamischer Tarife | +0.3% | Pilotgebiete in Tallinn und Tartu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Anreize und EU-Klimafinanzierung

Im Jahr 2025 stellte das Klimaministerium 28 Millionen EUR (31,6 Millionen USD) für Haussanierungen, 15,9 Millionen EUR (18,0 Millionen USD) für Heizungsmodernisierungen und 22,5 Millionen EUR (25,4 Millionen USD) für Fernwärmenetze bereit. Zuschüsse, die bis zu 50 % der Gerätekosten abdecken, verkürzen die Amortisationszeit für Wohngebäude von einem Jahrzehnt auf etwa sechs Jahre. Kommunale Beschaffungsvorschriften in Tallinn verpflichten öffentliche Gebäude zur Nutzung erneuerbarer Heizenergie, was planbare Ausschreibungen schafft, die die Installateureinnahmen stabilisieren. Städtische Haushalte erschöpfen Förderfenster innerhalb von Wochen, während ländliche Landkreise Mittel nicht ausschöpfen, da zertifizierte Arbeitskräfte und Dreiphaseanschlüsse knapp bleiben. Diese ungleichmäßige Mittelabnahme fragmentiert Lieferketten und begrenzt Mengenrabatte, was die volle Wirkung dieses Treibers auf den Estland-Wärmepumpenmarkt dämpft.[1]Klimaministerium, „Nationaler Energie- und Klimaplan 2030”, envir.ee

Rasch steigendes Preisgefälle zwischen Strom und Gas

Die Gaspreise stiegen im ersten Halbjahr 2025 um 23,9 %, während windreicher Strom im Januar 2026 zu einem Drittel dieser Kosten gehandelt wurde.[2]Eurostat, „Statistiken zu Erdgaspreisen”, ec.europa.eu Erdwärmepumpen mit einem saisonalen COP von 5 liefern Wärme jetzt zu 0,018 EUR kWh⁻¹, was 72 % unter dem Preis von Brennwertkesseln liegt. Fernwärmeunternehmen kombinieren große Ammoniakmaschinen mit 1,1 GWh Wärmespeicher, um Strom außerhalb der Spitzenzeiten zu kaufen und Wärme zu Spitzenzeiten zu verkaufen, was die Lieferkosten um weitere 14–24 % senkt.[3]Energy Storage News, „Estland enthüllt 1,1-GWh-Wärmespeicher”, ess-news.com Die Preisdifferenz weitet sich weiter aus, da Offshore-Wind-Interkonnektoren hochgefahren werden, was den Vorteil der Elektrifizierung aufrechterhält. Investoren priorisieren daher Projekte mit stündlicher Tarifoptimierungssoftware, um planbare Margen zu sichern.

EU-Fit-for-55-Dekarbonisierungsziele beschleunigen Nachrüstungen

Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden trat im Juni 2025 lokal in Kraft, verschärfte die Primärenergieobergrenzen und erhöhte die Heizungseinstellpunkte von 21 °C auf 21,5 °C.[4]Riigi Teataja, „Mindestanforderungen an die Energieeffizienz”, riigiteataja.ee Wärmepumpen erhalten Konformitätsgutschriften, da gewonnene erneuerbare Energie den endgültigen Primärenergiefaktor senkt. Wohnungseigentümergemeinschaften in Tallinn bündeln Nachrüstungen von 50 Einheiten, um Netzaufrüstungskosten zu teilen, was die Verhandlungsmacht von einzelnen Eigentümern auf kollektive Käufer verlagert. Auftragnehmer sichern sich Bankfinanzierungen auf der Grundlage dieser Mehrgebäudeverträge, was längere Zahlungsfristen ermöglicht, die den Cashflow erleichtern. Da sich die Vorschriften nach 2028 weiter verschärfen, vermeiden frühe Anwender künftige Nachrüstaufschläge, was die Akzeptanz im Estland-Wärmepumpenmarkt weiter motiviert.

Smart-Grid-fähige Wärmepumpen in Verbindung mit Fernwärme-Pilotprojekten

EU-Vorschriften verbieten Mischungen mit hohem GWP wie R410A in neuen Split-Systemen ab 2027. Lieferanten wechseln zu Propan und Ammoniak; Thermias mit R452B betriebene Calibra Eco erzielte in estnischen Tests einen saisonalen COP von 5,96. GEAs Ammoniakkompressoren erhöhen jetzt Prozesswärme von 26–38 °C auf 82–95 °C für Fernwärmenetze und beweisen damit die industrielle Eignung.[5]RefIndustry, „GEA installiert Ammoniak-Wärmepumpen bei Utilitas Väo”, refindustry.com Installateure investieren in neue Sicherheitsschulungen, was die Fachkräftelücke kurzfristig vergrößert, aber Lagerbestände zukunftssicher macht. Frühe Akteure sichern sich regulatorische Gewissheit und Marketingvorteile, da Verbraucher zunehmend vor gestrandeten Kältemittelanlagen zurückschrecken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten gegenüber herkömmlichen Biomassekesseln | -0.9% | Ländliche Landkreise Võru, Valga, Ida-Viru | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei zertifizierten Installateuren | -0.7% | National, besonders ausgeprägt außerhalb von Tallinn | Mittelfristig (2–4 Jahre) |

| Netzkapazitätsengpässe in ländlichen Netzen | -0.5% | Verstreute ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Strenge bevorstehende Lärmemissionsvorschriften | -0.3% | Historische Stadtkerne von Tallinn und Tartu | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten gegenüber herkömmlichen Biomassekesseln

Wohngebäude-Luft-zu-Wasser-Systeme kosten 12.000–18.000 EUR (13.800–20.700 USD), das Dreifache des Preises von Pelletkesseln, die in waldreichen Regionen dominieren. Die Hälfte des Heizbrennstoffs des Landes ist lokal gewonnene Biomasse, was eine politische Koalition verankert, die einer Umverteilung von Subventionen zulasten der Holzinteressen widersteht.[6]Statistikamt Estland, „Energiestatistik”, stat.ee Selbst ein Zuschuss von 6.000 EUR (6.900 USD) lässt Amortisationszeiten von sechs bis neun Jahren bestehen, wo Einphasennetze die COP-Leistung begrenzen. Ländliche Haushalte verschieben daher die Anschaffung von Wärmepumpen, bis sich die Strom-Biomasse-Preisdifferenz ausweitet oder Kohlenstoffabgaben stärker greifen. Dieses Hemmnis begrenzt die kurzfristige Durchdringung in Landkreisen, in denen die Holzversorgung reichlich vorhanden bleibt.

Fachkräftemangel bei zertifizierten Installateuren

Jährlich schließen nur 120–150 Techniker auf EQF-Niveau ab, weit unter dem im Nationalen Energie- und Klimaplan festgelegten Ziel von mehr als 300. Installationsgebühren stiegen 2025 in Tallinn um 20 %, während sich die Vorlaufzeiten in Tartu und Narva auf 12 Wochen ausdehnten. Einige Eigentümer riskieren den Einsatz nicht zertifizierter Fachkräfte, was Garantien ungültig macht und Nachbesserungskosten erhöht, die den Marktreputation schaden. Größere Integratoren rekrutieren im Ausland, doch Sprachbarrieren verlangsamen die Koordination vor Ort. Anhaltender Arbeitskräftemangel dämpft daher mittelfristig die Wachstumsdynamik des Estland-Wärmepumpenmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridkonfigurationen erschließen neue ländliche Nachfrage

Luftquelleneinheiten erzielten 81,78 % des Umsatzes im Jahr 2025 und bestätigten damit ihre Dominanz im Estland-Wärmepumpenmarkt. Ländliche Gemeinden kombinieren diese Außeneinheiten nun mit bestehenden Pellet- oder Gaskesseln und schaffen Hybridsysteme, die bis 2031 mit einer CAGR von 5,24 % wachsen. Die Kombination ermöglicht es Hausbesitzern, Brennstoffpreisschwankungen abzusichern und gleichzeitig den Komfort bei tiefen Winterkälteeinbrüchen aufrechtzuerhalten. Wasser- und Erdwärmemodelle hielten zusammen etwa 17 % des Umsatzes, doch ihre höhere Effizienz reicht oft nicht aus, um Bohr- oder Wasserentnahmekosten bei Einfamilienhaus-Nachrüstungen auszugleichen. Versorgungsmaßstäbliche Ammoniakmaschinen wie die 24-MW-Installation in Väo zeigen, wie Biomasse-KWK-Betreiber Niedertemperatur-Abwärme zurückgewinnen und in Fernwärmenetze einspeisen können.

Fertighaus-Holzmodulexporteure sind zu überraschenden Einflussfaktoren geworden. Sie installieren kompakte Luftquelleneinheiten in Fabrikhallen, reduzieren die Montagezeit vor Ort auf einen halben Tag und liefern schlüsselfertige Häuser nach Skandinavien. Diese Praxis treibt Mengenrabatte durch die Lieferkette zurück und hält die Preise für Luftquellensysteme vor Erdwärmealternativen. Bohrlochbohrungen, die bei 150 m Tiefe 8.000–12.000 EUR kosten, bleiben eine harte Kostenbarriere außerhalb großer Gewerbegrundstücke. Auch die Genehmigung für die Grundwasserentnahme verlangsamt die Expansion von Wasserquellensystemen, sodass Hybridlösungen Estlands Biomasseerbe und elektrische Zukunft überbrücken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Erdreich-zu-Wasser steigt mit der Fernwärme

Luft-zu-Luft-Systeme erzielten 2025 einen Umsatzanteil von 58,31 % dank niedriger Anfangsinvestitionskosten und integrierter Sommerkühlung. Luft-zu-Wasser-Einheiten folgten, bevorzugt bei Heizkörpernachrüstungen, aber noch um 3.000–5.000 EUR (3.450–5.760 EUR) teurer. Erdreich-zu-Wasser-Lösungen sind mit einer CAGR von 4,96 % der am schnellsten wachsende Bereich, da Fernwärmeunternehmen saisonale COP-Werte über 5 benötigen, um Kapitalausgaben zu rechtfertigen. Thermias mit R452B betriebene Calibra Eco erzielte bei Feldtests 2025 einen saisonalen COP von 5,96.

Regulatorische Besonderheiten fügen Nuancen hinzu. Neue Vorschriften erlauben leicht höhere Wärmeverlustkoeffizienten in Gebäuden, die Luft-zu-Wasser-Einheiten spezifizieren, was Dämmbudgets reduziert und kleine Bauträger zu dieser Technologie drängt, selbst wenn die Lebenszykluseffizienz Erdwärmeschleifen begünstigt. Wasser-zu-Wasser-Maschinen bleiben eine Nische, die an industrielle Abwärmeströme wie Molkereien und Rechenzentren gebunden ist. Mit Propan betriebene Luft-zu-Luft-Modelle, die bei -20 °C 100 % Kapazität aufrechterhalten, halten Küstenkäufer davon ab, tiefere Bohrlöcher in Betracht zu ziehen. Insgesamt positionieren sich verändernde Kältemittelvorschriften und Dekarbonisierungsziele öffentlicher Versorgungsunternehmen die Erdreich-zu-Wasser-Technologie als strategische Wahl für Hochlaststandorte.

Nach Kapazität: 50–200-kW-Geräte werden zum bevorzugten Nachrüstsegment

Einheiten unter 10 kW hielten 46,23 % der Lieferungen im Jahr 2025 und spiegeln damit jahrelange Wohngebäudeakzeptanz wider. Die Größe des Estland-Wärmepumpenmarkts für diese kleinen Systeme stagniert nun, sodass Lieferanten mittelgroße Projekte anstreben. Geräte mit einer Leistung von 50–200 kW machen heute nur etwa 13 % des Umsatzes aus, skalieren jedoch mit einer CAGR von 4,72 %, da Wohnungseigentümergemeinschaften und kommunale Eigentümer Kosten auf Dutzende von Mietern aufteilen können. EnergySaves kaskadenfähige Monoblöcke, stapelbar bis 1,44 MW, führen diesen Trend an, indem sie maßgeschneiderte Ingenieursleistungen durch Katalogbestellungen ersetzen.

Aufträge über 200 kW bleiben unregelmäßig und werden durch einzelne Fernwärmeausschreibungen wie das 110-MW-Paljassaare-Projekt angetrieben. Am anderen Ende profitiert das 10–50-kW-Band von neuen Niedrigstenergievillen und kleinen Hotels, aber der Wettbewerb ist intensiv und die Margen dünn. Mittelgroße Integratoren betonen daher Fernüberwachungsverträge und Leistungsgarantien, um Serviceeinnahmen zu sichern. In gesättigten Vorstadtbezirken wird der nächste Wachstumshebel der Ersatz von Erstgenerationseinheiten aus den 2000er Jahren durch heutige Modelle mit höherem COP sein, was wiederum modulare mittelgroße Designs begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Prozessheizung überholt Kühlung als Wachstumstreiber

Raumheizung generierte 2025 noch 55,42 % des Umsatzes, ein logisches Ergebnis in einem Land mit mehr als 5.000 Heizgradtagen. Doch Industrie- und Prozessheizung schreitet mit einer CAGR von 4,86 % voran, einem Tempo, das die Anteilslücke bis 2031 verringern wird. Lebensmittelverarbeiter, Holztrockner und chemische Reaktoren können jetzt Ammoniakmaschinen nutzen, die 95 °C Vorlaufwasser liefern, und erzielen Amortisationszeiten unter fünf Jahren, da die Erdgaspreise Anfang 2025 um 23,9 % gestiegen sind.

Kühlung macht knapp unter 12 % der Nachfrage aus, aber die Regeländerung von 2025, die die Innenraumtemperatur auf 26 °C senkte, steigert reversible Wärmepumpeninstallationen in Bürotürmen und Rechenzentren. Die Warmwasserversorgung bleibt stabil bei etwa 17 % Anteil, meist gebündelt mit Raumheizung. Landwirtschaftliche Trocknung und Fernwärmenetzversorgung runden die kleineren Nischen ab, die jeweils empfindlich auf standortspezifische Abwärmeströme und Einspeisevergütungen reagieren.

Nach Endnutzer: Industrie gewinnt an Bedeutung, da Gas an Attraktivität verliert

Wohnkunden generierten 2025 noch 70,09 % des Umsatzes, doch in städtischen Einfamilienhäusern ist eine Sättigung erkennbar. Der Industrieanteil, heute etwa 9 %, wächst mit einer CAGR von 4,87 %, da Molkereien und Holzmühlen Kessel elektrifizieren. E-Piims 6-MW-Installation in Paide beweist das Modell, indem sie Abwärme aus der Kühlung zurückgewinnt und den Wasserverbrauch um 23.000 m³ pro Jahr senkt.

Die gewerbliche Akzeptanz hinkt hinterher, da geteilte Anreize zwischen Vermieter und Mieter direkte Einsparungen dämpfen. Hotels und Schulen, bei denen Eigentümer die Energierechnung bezahlen, modernisieren weiterhin, aber Mehrmieter-Büros verschieben oft große Nachrüstungen. Politische Entscheidungsträger erwägen kohlenstoffbasierte Grundsteuern, um diese Lücke zu schließen. Derzeit bietet die Industrienutzerklasse das klarste Aufwärtspotenzial, unterstützt durch GWP-freie Kältemittel, die Kapitalausgaben zukunftssicher machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Neubauprojekte holen Nachrüstungsvorsprung auf

Nachrüstungen hielten 2025 einen Anteil von 63,27 % und bedienten Estlands sowjetischen Altbau-Wohnungsbestand, doch der Neubau wächst mit einer CAGR von 4,43 %. Werkseitig installierte Einheiten in exportierten Holzmodulen verlagern den Marktzeitpunkt von Nachrüstungen nach dem Einzug in die Planungsphase und sichern Verkäufe Monate früher. Im Tallinner Stadtteil Lasnamäe veranschaulichen gebündelte 50-Einheiten-Nachrüstungen, wie kollektive Entscheidungen das Problem geteilter Anreize überwinden.

Verzögerungen beim Netzanschluss bleiben der unberechenbare Faktor. Bauträger installieren manchmal temporäre Widerstandsheizungen, während sie acht Wochen auf den Dreiphaseanschluss warten, und tauschen diese dann gegen Wärmepumpen aus, was zusätzliche 2.000–3.000 EUR (2.300–3.450 USD) pro Wohneinheit kostet. Mit zunehmenden Netzaufrüstungen ist der Marktanteil des Estland-Wärmepumpenmarkts für Neubauprojekte bis zum Ende des Jahrzehnts auf einen Abstand von zehn Prozentpunkten zu Nachrüstungen einzuholen. Vorausschauende Installateure reservieren Transformatorkapazitäten im Voraus, um diesen Zeitplan einzuhalten.

Geografische Analyse

Tallinn und der Landkreis Harju generierten 2025 etwa 58 % der Installationen dank dichter Fernwärmeleitungen und einer Konzentration von 70 % der zertifizierten Installateure des Landes. Das 110-MW-Abwasserkraftwerk Paljassaare von Utilitas, das im Winter 2026 in Betrieb gehen soll, wird ein Fünftel der Wärmelast der Hauptstadt decken und den fossilen Anteil unter 10 % drücken. Schnelle Genehmigungsverfahren und ausreichende Dreiphasenkapazität verkürzen städtische Vorlaufzeiten auf sechs Wochen und verstärken einen positiven Kreislauf der Lieferantenkonzentration.

Tartu trägt etwa 17 % der Nachfrage bei. Der Energie-2030-Fahrplan der Stadt zielt auf fossilfreie Fernwärme bis zum Ende des Jahrzehnts ab, aber die kleinere Bevölkerung begrenzt Skaleneffekte, sodass Auftragnehmer aus Tallinn anreisen und 800–1.200 EUR (920–1.380 USD) zu Projektbudgets hinzufügen. Pilotbohrlöcher bestätigen ein tragfähiges Erdwärmepotenzial, doch hohe Bohrkosten verlangsamen den Massenausbau. Pärnu und Saaremaa unterstützen eine Nische reversibler Luftquelleneinheiten, die Ferienhäuser und Spa-Hotels versorgen. Installationen erreichen im Sommer ihren Höhepunkt, wenn Bauunternehmen für die Tourismussaison nachrüsten, und sandige Böden begünstigen die einfache Aufstellung von Außeneinheiten. Der Industriekorridor Ida-Viru hinkt hinterher, da veraltete sowjetische Netze Investitionen von 50–80 Millionen EUR benötigen, bevor große elektrische Lasten angeschlossen werden können; nur 26 % der beantragten ländlichen Netzfinanzierung wurden 2025 gesichert.

Die ländlichen Landkreise Võru und Valga, wo Pellets 250–300 EUR (285–340 USD) t⁻¹ kosten, verzeichnen die langsamste Akzeptanz. Amortisationszeiten übersteigen acht Jahre, und viele Leitungen verfügen nicht über Dreiphaseanschlüsse, sodass Haushalte trotz Subventionen bei herkömmlichen Kesseln bleiben. Lärmvorschriften schränken das Wachstum in der Tallinner Altstadt und auf dem Tartu Toomemägi weiter ein, wo Außeneinheiten 500–800 EUR (570–920 USD) teure Holzeinhausungen und eine strategische Aufstellung benötigen, um das nächtliche Limit von 40 dB einzuhalten, was Eigentümer zu teureren Erdwärmealternativen drängt.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert; keine Marke überschreitet 15 % des Umsatzes, und der kombinierte Anteil der fünf größten Gerätehersteller liegt deutlich unter 50 %. Globale Namen wie Viessmann, Mitsubishi Electric, Ariston, NIBE und Trane füllen Händlerschauräume, aber lokale Integratoren Soojuskeskus, Sunergia und Gaspal kontrollieren Vor-Ort-Entscheidungen durch schlüsselfertige Servicepakete. Diese installateursgeführte Dynamik bedeutet, dass Katalogbreite, Finanzierungsoptionen und After-Sales-Reaktionsfähigkeit die reine Hardware-Effizienz bei der Auftragsvergabe übertreffen.

Versorgungsmaßstäbliche Aufträge verändern Lieferantenhierarchien. Friotherm gewann die 100-Millionen-EUR-Ausschreibung (115 Millionen USD) für Paljassaare mit vier 110-MW-Zentrifugalmaschinen, die ab 2026 20 % der Tallinner Fernwärme aus Abwasser decken werden. GEA folgte mit der Lieferung von Ammoniak-Schraubenkompressoren in Väo und nutzte seine Kältetechnik-Expertise und GWP-freie Referenzen, um traditionelle HLK-Marken zu verdrängen. Diese Erfolge verdeutlichen eine Kluft: Wohngebäudespezialisten sehen sich einer reifen Nachfrage gegenüber, während Industriekältefirmen in megawattgroße Fernwärmeumrüstungen einsteigen.

Mittelgroße gewerbliche Nachrüstungen schaffen ein anderes Wettbewerbsfeld. EnergySave vermarktet kaskadenfähige R410A-Monoblöcke, die auf 1,44 MW skalierbar sind, und wirbt bei Wohnungseigentümergemeinschaften mit geringerem Ingenieursaufwand. Systemair bündelt Wärmerückgewinnungslüftung, Photovoltaik-Wechselrichter und Cloud-Überwachung in einer Beschaffung und strebt wiederkehrende Software-Abonnements an. Der inländische Hersteller Gapsal konkurriert mit nordklimaoptimierter Abstimmung und fünfjährigen Garantien, aber begrenzte Fabrikkapazitäten halten die Preise über asiatischen Importen. Angesichts bevorstehender Kältemittelausstiegsphasen gewinnen Lieferanten, die am schnellsten auf Propan- und Ammoniakportfolios umsteigen, einen regulatorischen Vorsprung, während Nachzügler Lagerbestandsabschreibungen und den Verlust von Händlerregalplatz riskieren.

Marktführer der Estland-Wärmepumpen-Branche

Viessmann Climate Solutions SE

Ariston Holding N.V.

Nilan A/S

Trane Technologies Plc

Systemair AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Utilitas nahm in Tallinn einen 1,1-GWh-Heißwasserspeicher in Betrieb, der es Ammoniak-Wärmepumpen ermöglicht, günstige Windenergie außerhalb der Spitzenzeiten zu nutzen.

- November 2025: Der Bau von Utilitas' 110-MW-Abwasser- und Meerwasser-Wärmepumpenanlage in Paljassaare schritt voran; die Anlage soll ab Winter 2026 20 % der Tallinner Fernwärmelast decken.

- Juni 2025: GEA lieferte vier hocheffiziente Ammoniakkompressoren an den Biomasse-KWK-Standort Väo und erzielte während der ersten Heizsaison einen COP von über 4.

- Mai 2025: Der Spatenstich für Estlands erste 110-MW-Abwasser-Wärmepumpenanlage, geliefert von Friotherm, erfolgte mit einer Finanzierung von 100 Millionen EUR (115 Millionen USD).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den estnischen Wärmepumpenmarkt als den jährlichen Umsatz, der durch den Verkauf und die Installation von elektrisch betriebenen Luft-Wasser-, Wasser-Wasser-, Sole-Wasser-, Hybrid- und Abluft-Wärmepumpen mit einer Leistung unter 1 MW für Raumheizung, Raumkühlung, Warmwasserbereitung und ausgewählte Niedertemperatur-Industrielasten generiert wird. Laut Mordor Intelligence hatte dieser Markt im Jahr 2025 einen Wert von USD 21,3 Millionen.

Wir schließen reine Kältemaschinen, Split-Klimaanlagen und gebrauchte Geräte, die nach Estland reimportiert werden, aus.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erdreich-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben estnische Großhändler, zertifizierte Installateure in Harjumaa, Versorgungsingenieure bei Utilitas sowie kommunale Sanierungsprogrammbeauftragte befragt. Ihre Erkenntnisse zu durchschnittlichen Verkaufspreisen, Inanspruchnahmeraten von Fördermitteln und saisonalen Installationskapazitäten haben Datenlücken geschlossen und frühe Annahmen in Frage gestellt, bevor wir das Modell festgeschrieben haben.

Desk Research

Wir begannen damit, grundlegende Nachfragesignale aus offenen Quellen zu beziehen, wie z. B. Eurostat-Handelscodes 841861 und 841869, die Gebäudeenergiestatistiken der Estnischen Umweltbehörde, die Verkaufs-Dashboards der European Heat Pump Association sowie Grundsatzpapiere des Ministeriums für Wirtschaft und Kommunikation. Unternehmensunterlagen, Ausschreibungsbekanntmachungen auf Tenders Info und Patentanzahlen von Questel lieferten wettbewerbsrelevante Informationen, während D&B Hoovers historische Umsatzdaten für wichtige Installateure bereitstellte. Ein zweiter Durchgang erfasste Strom-Gas-Einzelhandelspreisdifferenzen, Fernwärmetarifbulletins und nationale Sanierungsförderregister, die in die Amortisationsberechnungen einfließen. Die genannten Quellen veranschaulichen den breiteren Evidenzpool; viele weitere Referenzen wurden zur Triangulation und Klärung herangezogen.

Ein ergänzender Scan kostenpflichtiger Datenbanken (Dow Jones Factiva für Nachrichtenfluss und Marklines für OEM-Produkteinführungen) half unseren Analysten, Marktveränderungen mit Unternehmensbewegungen zu verknüpfen und sicherzustellen, dass unsere Desk-Research-Arbeit aktuell blieb.

Marktgrößenbestimmung und Prognose

Wir verwendeten einen Top-down-Ansatz, der mit Zollimportvolumina beginnt, diese mit gewichteten durchschnittlichen Verkaufspreisen umrechnet und anschließend um lokal produzierte Einheiten und Reexporte bereinigt. Gezielte Bottom-up-Prüfungen (Stichproben von OEM-Lieferungen multipliziert mit Installateursmargen) validierten diese Gesamtwerte. Zu den wichtigsten Variablen in unserem Arbeitsmodell zählen der Wärmepumpenbestand je 1.000 Haushalte, jährliche Sanierungsgenehmigungen im Wohnbereich, die Preisdifferenz zwischen Strom und Gas, die Ausschöpfung des Förderbudgets sowie die Kohlenstoffintensität der Fernwärme. Eine multivariate Regression verknüpft diese Treiber mit historischen Verkaufszahlen und projiziert die Nachfrage bis 2030, während Szenarioanalysen Preisschocks und Fälle von Politikverzögerungen einem Stresstest unterziehen. Wenn Bottom-up-Schätzungen um mehr als fünf Prozent abweichen, führen wir die Preisbänder erneut durch, bevor wir die Kurve finalisieren.

Datenvalidierung und Aktualisierungszyklus

Vierteljährlich führen unsere Analysten Anomaliescans durch, die starke Volumen- oder Preisschwankungen kennzeichnen; markierte Reihen lösen Rückrufe bei mindestens zwei früheren Befragten aus. Der vollständige Bericht wird jährlich aktualisiert, und ein Schnellupdate wird herausgegeben, sobald wesentliche Subventionsregelungen oder Netztarifänderungen bekannt werden.

Warum unsere Estland-Wärmepumpen-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen Sanierungsverkäufe, ASP-Entwicklung und Währungsbasen auf unterschiedliche Weise behandeln. Wir dokumentieren offen unseren Umfang, den Aktualisierungsrhythmus und den Treibersatz, was es Kunden ermöglicht, jede Annahme nachzuverfolgen.

Benchmark der aktuellen Marktwerte

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 21,3 Mio. (2025) | Mordor Intelligence | - |

| USD 15 Mio. (2024) | Regional Consultancy A | Schließt Hybrid- und Abluftgeräte aus; verwendet Listenpreise statt Transaktionspreise |

| EUR 6 Mio. (2016) | Trade Journal B | Nur historische Zolldaten, kein Sanierungskanal oder Preisanpassung für Inflation |

Der Vergleich zeigt, dass Schätzungen schrumpfen, wenn Hybridsysteme, aktuelle ASPs und die Sanierungsnachfrage außer Acht gelassen werden. Durch die Kombination transparenter Umfangsentscheidungen mit aktuellen Primärprüfungen liefert Mordor Intelligence eine ausgewogene, reproduzierbare Basislinie, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Estland-Wärmepumpenmarkts bis 2031?

Der Markt wird voraussichtlich 2031 einen Wert von 27,52 Millionen USD erreichen, gegenüber 22,31 Millionen USD im Jahr 2026.

Welcher Anteil der estnischen Wohngebäudeheizung wird bereits durch Wärmepumpen abgedeckt?

Ende 2025 hatten 34 % der Haushalte Einheiten installiert, was 29,3 Systemen pro 1.000 Wohneinheiten entspricht.

Wie schnell werden Hybrid-Luftquellensysteme bis 2031 voraussichtlich wachsen?

Hybridkonfigurationen, die Luftquellentechnologie mit Biomasse- oder Gas-Backups kombinieren, werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,24 % wachsen.

Welches Kapazitätssegment verzeichnet die schnellste Akzeptanz bei gewerblichen Gebäudeeigentümern?

Mittelgroße 50–200-kW-Systeme, die in Wohnblöcken und kommunalen Einrichtungen verbreitet sind, schreiten im gleichen Zeitraum mit einer CAGR von 4,72 % voran.

Warum gewinnen Hochtemperatur-Ammoniakeinheiten in estnischen Prozessanlagen an Bedeutung?

Ammoniak-Kältemittel hat kein Treibhauspotenzial und kann 95 °C erreichen, was Lebensmittel-, Holz- und Chemiestandorten ermöglicht, Gaskessel mit Amortisationszeiten von 3–5 Jahren zu ersetzen.

Was ist das Haupthindernis für eine schnellere ländliche Akzeptanz außerhalb von Tallinn und Tartu?

Begrenzte Dreiphasen-Netzkapazität in Kombination mit höheren Anfangsinvestitionskosten gegenüber Pelletkesseln verlängert ländliche Amortisationszeiten auf acht oder mehr Jahre.

Seite zuletzt aktualisiert am: