Marktgröße und Marktanteil des portugiesischen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

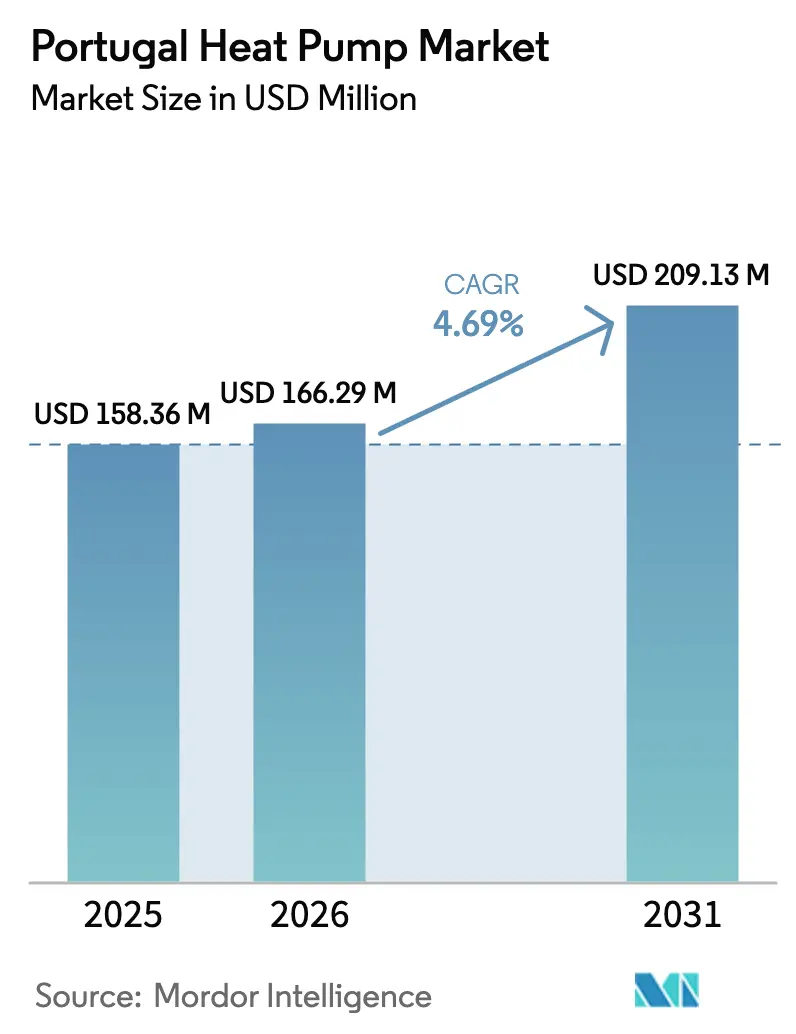

| Marktgröße im Basisjahr (2025) | 158.36 Millionen US-Dollar |

| Marktgröße (2026) | 166.29 Millionen US-Dollar |

| Marktgröße (2031) | 209.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

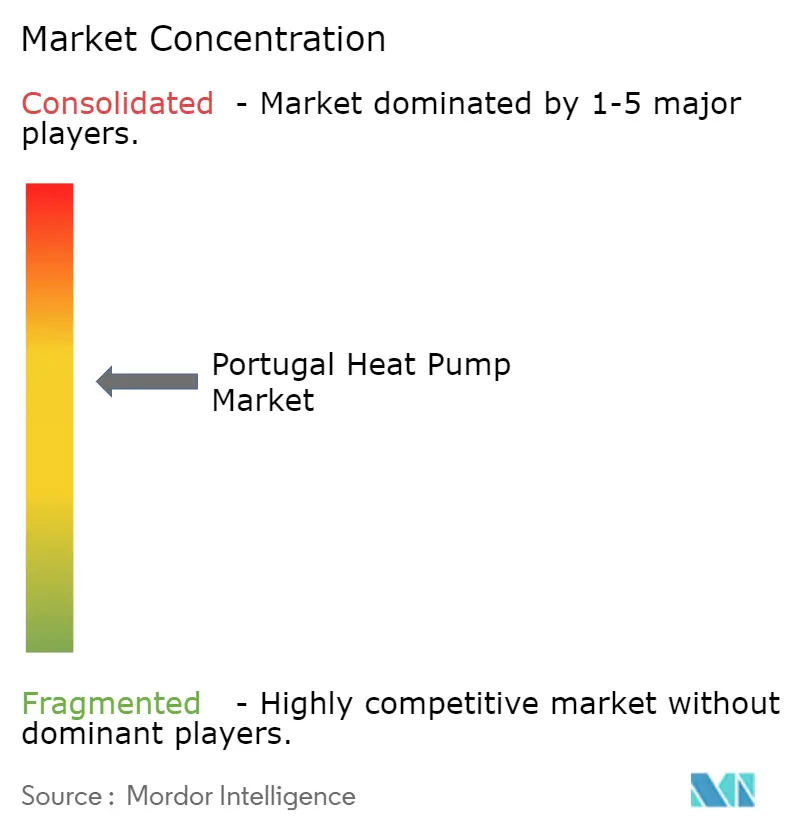

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des portugiesischen Wärmepumpenmarkts durch Mordor Intelligence

Die Marktgröße des portugiesischen Wärmepumpenmarkts wird voraussichtlich von 158,36 Millionen USD im Jahr 2025 und 166,29 Millionen USD im Jahr 2026 auf 209,13 Millionen USD bis 2031 anwachsen, was einer CAGR von 4,69 % zwischen 2026 und 2031 entspricht. Die zunehmende Durchdringung mit erneuerbarem Strom, der EU-gesteuerte Ausstieg aus fossilen Heizkesseln und die Fähigkeit von Wärmepumpen, Lasten in Zeiten günstiger Solarstrompreise zu verlagern, verändern die Nachfrageprofile grundlegend. Das Auslaufen der portugiesischen Mehrwertsteuerermäßigung von 6 % Mitte 2025 erhöhte die Systemkosten vorübergehend, doch die Installationszahlen blieben stabil, da Gebäudeeigentümer auf zukunftsgerichtete CO₂-Preissignale und Netz-Dekarbonisierungsziele setzten, um die Elektrifizierung zu rechtfertigen. Gewerbe- und Industriekäufer übertreffen mittlerweile Privathaushalte, wobei Betreiber aus der Lebensmittel-, Getränke- und Gastronomiebranche langfristige Betriebskostensicherheit vor der Ausweitung des EU-Emissionshandelssystems im Jahr 2027 anstreben. Gerätehersteller haben mit propanbasierten Modellen, wechselrichtergesteuerten Verdichtern und modularen Architekturen reagiert, die Lieferzeiten verkürzen und die Stufenplanung vereinfachen, während politische Entscheidungsträger Grünkreditprogramme betonen, um verbleibende Kapitallücken zu schließen.

Wichtigste Erkenntnisse des Berichts

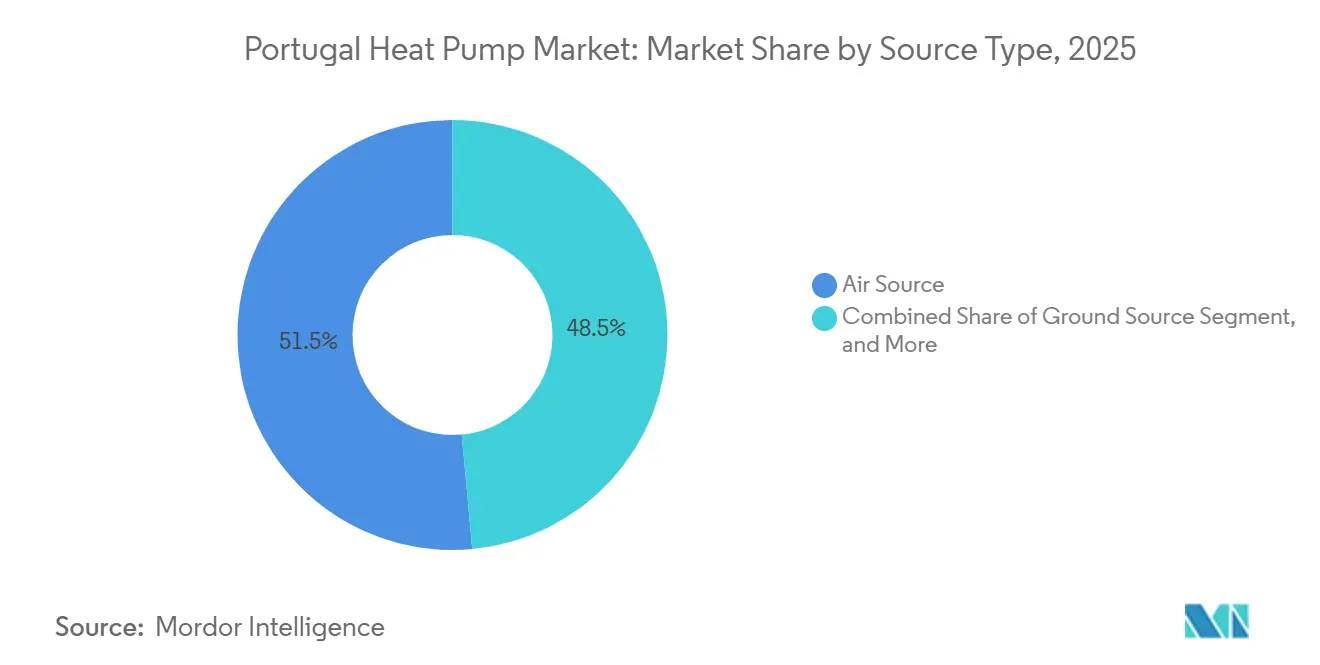

- Nach Quellentyp erfassten Luftquellensysteme 51,46 % des Umsatzes im Jahr 2025, während Hybridkonfigurationen bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen werden.

- Nach Technologie entfiel auf Luft-zu-Wasser-Technologie ein Anteil von 60,71 % am Umsatz 2025, und Sole-zu-Wasser-Systeme sollen bis 2031 mit 5,38 % wachsen.

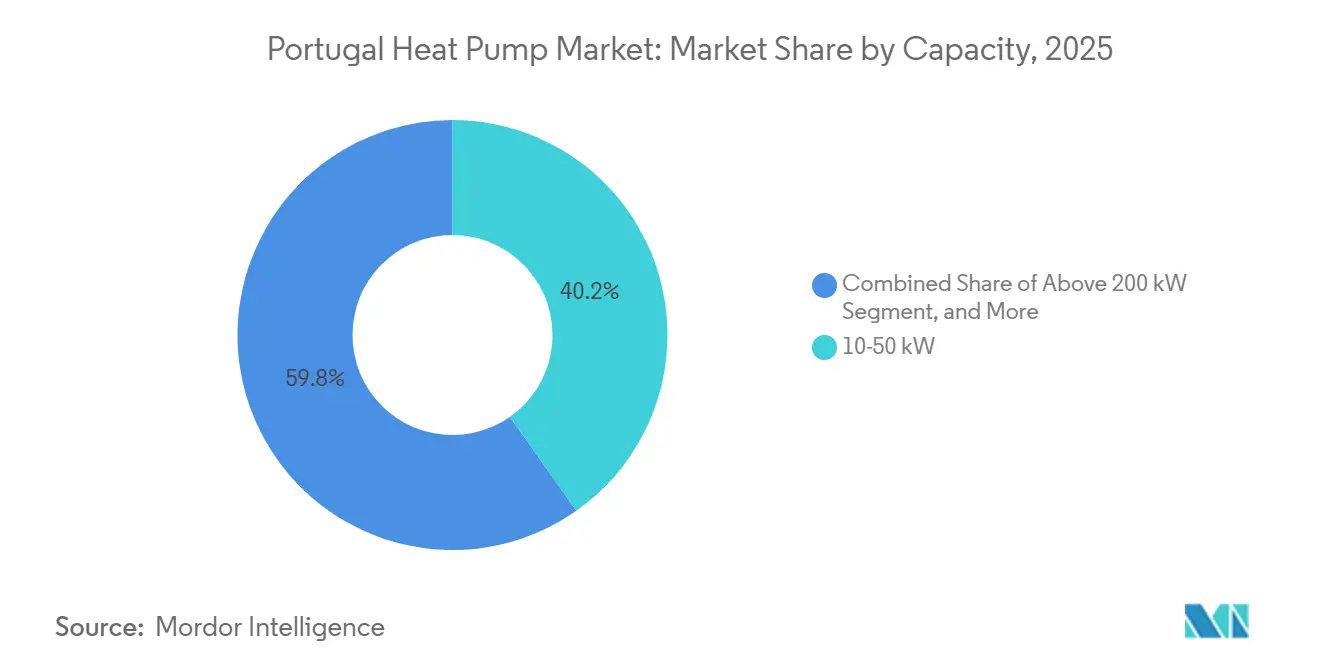

- Nach Kapazität hielt das 10–50-kW-Segment 40,23 % der Installationen im Jahr 2025, während das 50–200-kW-Segment mit einer CAGR von 5,14 % bis 2031 das stärkste Wachstum aufweist.

- Nach Anwendung führte Warmwasserbereitung für den Haushalt mit 42,32 % des Umsatzes im Jahr 2025, und industrielle Prozesswärme soll mit einer CAGR von 5,07 % wachsen.

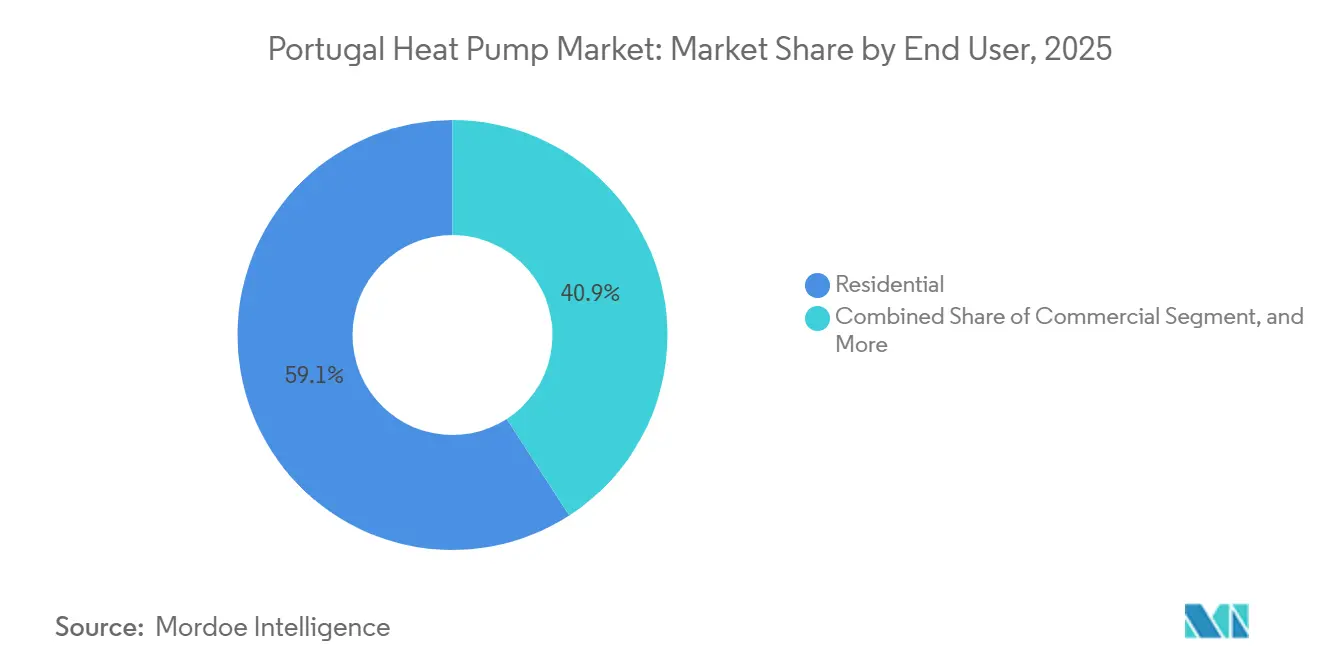

- Nach Endnutzer stellten Wohngebäudekunden 59,14 % des Umsatzes im Jahr 2025 dar, doch Industriekäufer expandieren mit einer CAGR von 4,86 % bis 2031.

- Nach Installationstyp entfielen 53,47 % der Ausgaben im Jahr 2025 auf Nachrüstungsarbeiten, und Neuinstallationen wachsen mit einer CAGR von 4,92 %, da Bauträger Projekte für Wärmepumpen vorverdrahten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des portugiesischen Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verlängerung der 0 % Mehrwertsteuer auf Wärmepumpen bis 2027 | +1.2% | National, stärkere Preiselastizität in Lissabon, Porto, Braga | Kurzfristig (≤ 2 Jahre) |

| EU-weites Verbot von eigenständigen Heizkesseln mit fossilen Brennstoffen ab 2029 | +0.9% | National, im Einklang mit den EPBD-Fristen | Mittelfristig (2–4 Jahre) |

| Anstieg der Kühlgradtage treibt reversible Modelle an | +0.7% | Algarve, Lissabon, Küstenzonen Setúbal; Ausstrahlungseffekte ins Landesinnere Alentejo | Mittelfristig (2–4 Jahre) |

| Reformen der Nettomessung fördern Solar-Wärmepumpen-Hybride | +0.6% | National, frühe Akzeptanz in Guimarães, Loulé, Évora | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung des Grünkreditprogramms „Mais Sustentável Edifício” | +0.8% | National, Lissabon 22,3 % der Anträge, Porto 11,7 % | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung industrieller Prozesse im Lebensmittelsektor | +0.5% | Lebensmittelverarbeitungscluster in Norte, Centro, Alentejo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der 0 % Mehrwertsteuer auf Wärmepumpen bis 2027

Die parlamentarische Debatte über die Wiedereinführung eines ermäßigten Mehrwertsteuersatzes hat den Standardsatz von 23 % beibehalten, was die Preisunterschiede gegenüber Spanien und Frankreich vergrößert und grenzüberschreitende Käufer zu ausländischen Installateuren drängt. Branchenverbände warnen, dass das Gefälle Servicestellen abzieht und die Technikerqualifizierung verlangsamt, was den bereits bestehenden HVAC-Fachkräftemangel von 5.000 Arbeitskräften in Portugal verschärft. Ohne Entlastung könnten die Absatzzahlen im Wohnbereich um 8–12 % sinken und den portugiesischen Wärmepumpenmarkt um rund 1,2 Prozentpunkte der CAGR belasten. Eine Rückkehr zu 6 % Mehrwertsteuer würde die Amortisationszeit für Luft-zu-Wasser-Systeme in ölbeheizten ländlichen Häusern auf vier bis sechs Jahre verkürzen und den Austausch von Flüssiggas-Heizkesseln beschleunigen. EU-Vorschriften erlauben bereits niedrigere Mehrwertsteuersätze auf Effizienzgüter, sodass der fiskalische Hebel vollständig im nationalen Ermessen liegt.[1]Assembleia da República, „Debatte über die Wiedereinführung der Mehrwertsteuer für Wärmepumpen”, Parlamento Português, parlamento.pt

EU-weites Verbot von eigenständigen Heizkesseln mit fossilen Brennstoffen ab 2029

Der Ökodesign-Entwurf vom Dezember 2025 erhöhte die Mindestschwellenwerte für die saisonale Effizienz, anstatt ein vollständiges Vermarktungsverbot zu verhängen, sodass Hybridsysteme konform bleiben können, solange der erneuerbare Anteil mehr als die Hälfte der jährlichen Wärmeerzeugung ausmacht. Portugals nationale Umsetzung behält ein Ausstiegsziel für 2040 bei, enthält jedoch keine verbindlichen Zwischenmeilensteine, was Vermietern ermöglicht, Kapitalausgaben bis zum Ende der Nutzungsdauer aufzuschieben. Subventionen für rein fossile Heizkessel endeten jedoch 2025, und der bevorstehende CO₂-Preis auf Erdgas im Rahmen der Ausweitung des EU-Emissionshandelssystems wird die Gestehungskosten für gasbeheizten Raumwärme bis 2030 um 15–25 EUR pro MWh erhöhen, was die Marktlage für Wärmepumpen in Portugal sowohl für Gebäude als auch für die Industrie stärkt.

Anstieg der Kühlgradtage treibt reversible Modelle an

Rekordtemperaturen von 46,6 °C im Jahr 2025 und eine zunehmende Häufigkeit tropischer Nächte treiben die Sommerspitzen über die Winterlasten hinaus. Reversible Luft-zu-Wasser- und Luft-zu-Luft-Geräte ersetzen nun separate Kältemaschinen und ermöglichen es Büros, Randzonen zu kühlen, während Innenbereiche über einen gemeinsamen Zweirohrstrang beheizt werden. Felderhebungen zeigen, dass 30–40 % der Haushalte bereits reversible Splitgeräte als Hauptheizung im Winter nutzen, was bedeutet, dass offizielle Statistiken den installierten Bestand unterschätzen. Der ganzjährige Komfort adressiert auch Energiearmutskennzahlen, die zeigen, dass 38,3 % der portugiesischen Haushalte im Sommer unter Überhitzung leiden.[2]Instituto Português do Mar e da Atmosfera, „Hitzewellenbericht 2025”, IPMA, ipma.pt

Reformen der Nettomessung fördern Solar-Wärmepumpen-Hybride

Portugal überschritt Ende 2025 6,3 GW an Eigenverbrauchs-Photovoltaik. Eine Netzzugangsgebühr ab 2026 entmutigt nun den Export von Überschussstrom und belohnt stattdessen den Eigenverbrauch vor Ort, was Eigentümer dazu veranlasst, die Warmwasserbereitung in Sonnenstunden zu planen. Intelligente Regler heben den Eigenverbrauch auf über 70 % und senken die Kosten in den Abendspitzen – ein Profil, das sich nahtlos in die Marktstrategie für Wärmepumpen in Portugal sowohl für Haushalte als auch für Hotels einfügt. Erdwärmesysteme, die photovoltaisch-thermische Kollektoren integrieren, reduzieren zudem die erforderliche Bohrlochtiefe und erhöhen die saisonale Leistungszahl auf 6,22 in Prototypprojekten.[3]Generaldirektion für Energie und Geologie, „Statistiken zum Eigenverbrauch von Photovoltaik 2025”, DGEG, dgeg.gov.pt

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zum Austausch von Gasheizkesseln | -0.9% | National, besonders ausgeprägt im ländlichen Centro und im Landesinneren Norte | Kurzfristig (≤ 2 Jahre) |

| Volatile Day-Ahead-Strompreise und Spitzentarife | -0.6% | National, höchste Belastung bei Abendspitzen in Lissabon und Porto | Mittelfristig (2–4 Jahre) |

| Engpass bei F-Gas-zertifizierten Installateuren | -0.7% | National, Installateursknappheit außerhalb von Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Sättigung der Aufnahmekapazität des Verteilungsnetzes | -0.4% | Großraum Lissabon, Ausstrahlungseffekte auf Cascais, Oeiras, Sintra | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen im Vergleich zum Austausch von Gasheizkesseln

Installierte Luft-zu-Wasser-Systeme kosten 4.000–9.000 EUR gegenüber 1.500–2.500 EUR für Brennwert-Gasgeräte, was die Amortisationszeiten verlängert, wenn das Strom-zu-Gas-Preisverhältnis über 3:1 steigt. Die Mehrwertsteuererhöhung im Juni 2025 erhöhte die Systemkosten um 680–1.360 EUR, was die Amortisationszeit für Haushalte ohne PV-Eigenverbrauch auf 6–10 Jahre ausdehnte. Im Jahr 2026 eingeführte Grünkreditfazilitäten sollen die Lücke schließen, doch die Inanspruchnahme ist noch gering, was die Kostensensitivität als kurzfristigen Hemmfaktor für den portugiesischen Wärmepumpenmarkt aufrechterhält.[4]Entidade Reguladora dos Serviços Energéticos, „Tarifmethodik 2026”, ERSE, erse.pt

Volatile Day-Ahead-Strompreise und Spitzentarife

Durch dürrebedingte Gaseinspeisung stiegen die Intraday-Stromschwankungen im Jahr 2025 auf 50–150 EUR pro MWh, wobei Winterabende Spitzenwerte von 200 EUR pro MWh erreichten. Im Jahr 2026 eingeführte zeitvariable Tarife belasten den Verbrauch zwischen 18:00 und 22:00 Uhr und erhöhen die Betriebskosten von Wärmepumpen für Nutzer ohne Wärme- oder Batteriespeicher um 15–25 %. Netzmodernisierungszuschläge addieren weitere 8–12 EUR pro MWh, was die Einsparungen gegenüber modernen Brennwertkesseln schmälert und das Wachstum des portugiesischen Wärmepumpenmarkts dämpft.[5]Operador del Mercado Ibérico de Energía, „Iberische Day-Ahead-Preise 2025–2026”, OMIE, omie.es

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridkonfigurationen sichern gegen Preisrisiken ab

Hybridsysteme, die elektrische Verdichter mit Gasreserve kombinieren, wachsen schneller als der breitere portugiesische Wärmepumpenmarkt – mit einem jährlichen Wachstum von 5,61 %, da Facility-Manager Spitzenstromkosten begrenzen, ohne auf Mandate für erneuerbare Wärme verzichten zu müssen. Luftquellensysteme halten noch den größten Anteil von 51,46 % im Jahr 2025, doch Erdwärmeoptionen verbessern sich, wenn photovoltaisch-thermische Kollektoren flache Schleifen vorwärmen und eine saisonale Leistungszahl von über sechs erzielen. Hersteller integrieren nun Echtzeit-Tarifalgoritmen, die zwischen Energieträgern umschalten und so die Resilienz bei Strompreisspitzen in Portugal unterstützen.[6]Robur S.p.A., „Hybride Wärmepumpensysteme”, robur.com

Luft-zu-Luft-Modelle dominieren den Kühlgürtel der Algarve und Madeiras, doch Regulierungsbehörden berücksichtigen zunehmend ihre Winterleistung und erschließen damit Subventionen, die die Akzeptanz im Wohnbereich steigern. Wasserquellensysteme bleiben eine Nische, da Entnahmelizenzen langsam erteilt werden, doch Pilotprojekte zur Abwärmenutzung in Kläranlagen demonstrieren das Potenzial hochwertiger Wärmerückgewinnung für Fernwärmesysteme. Da F-Gas-Quoten enger werden, rücken R290- und CO₂-Kältemittel in den Mittelpunkt und stärken den Schwenk des portugiesischen Wärmepumpenmarkts hin zu Plattformen mit natürlichen Kältemitteln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Sole-zu-Wasser gewinnt durch Synergie mit Photovoltaik-Thermie

Luft-zu-Wasser-Systeme hielten 60,71 % des Umsatzes im Jahr 2025 und unterstreichen damit ihren dominanten Marktanteil im portugiesischen Wärmepumpenmarkt bei der Modernisierung von Haushaltsheizungen. Sole-zu-Wasser-Systeme wachsen jedoch mit 5,38 % jährlich, da photovoltaisch-thermische Kollektoren die erforderliche Schleifentiefe reduzieren und die saisonale Leistungszahl auf über sechs anheben, was die adressierbare Nachrüstbasis in engen städtischen Grundstücken erweitert.

Reversible Luft-zu-Luft-Splitgeräte bleiben die erste Wahl in der Algarve und auf Madeira, wo Kühltage bereits die Heiztage überwiegen, doch nationale Statistiken unterschätzen deren Winternutzung. Wasser-zu-Wasser-Geräte dienen hauptsächlich Fernwärme- und Industriestandorten, die stabile Quelltemperaturen aus Flüssen oder Abwasser nutzen können. Da EU-Vorschriften die Mindestsaisoneffizienz auf 115 % anheben, werden wechselrichtergesteuerte Verdichter und Kältemittelkreisläufe mit natürlichen Kältemitteln über alle Technologiepfade hinweg zum Standard.

Nach Kapazität: Das 50–200-kW-Segment führt die gewerbliche Akzeptanz an

Systeme mit einer Nennleistung von 50–200 kW wachsen mit einer CAGR von 5,14 % bis 2031 – das schnellste Segment innerhalb der Marktgröße des portugiesischen Wärmepumpenmarkts – da modulare Anordnungen Hotels, Krankenhäusern und Fabriken ermöglichen, ohne kundenspezifisches Engineering auf bis zu 640 kW zu skalieren. Die 10–50-kW-Klasse führte mit 40,23 % der Installationen im Jahr 2025, hauptsächlich in Mehrfamilienhäusern und kleinen Gewerbegebäuden.

Geräte unter 10 kW verlieren Marktanteile, da verbesserte Gebäudehüllen die Auslegungslasten senken und kleineren Häusern ermöglichen, kleinere Geräte einzusetzen. Sehr große Anlagen über 200 kW bleiben auf Fernwärmenetze und Prozessindustrien beschränkt, doch auch hier bevorzugen Lieferanten Kaskaden aus 40-kW-Modulen, die Lieferzeiten verkürzen und das Verdichterrisiko streuen. Integrierte BACnet- und Modbus-Gateways werden nun serienmäßig geliefert, sodass Bauherren Flexibilität in aufkommenden Laststeuerungsprogrammen monetarisieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielle Prozesswärme gewinnt an Fahrt

Warmwasserbereiter für den Haushalt machten 42,32 % des Umsatzes im Jahr 2025 aus, was Portugals begrenztes Gasnetz und die weit verbreitete Nutzung elektrischer Boiler widerspiegelt, die leicht zu ersetzen sind. Industrielle Prozesswärmeprojekte, obwohl eine kleinere Basis, wachsen mit einer CAGR von 5,07 %, da Molkereien, Getränkeabfüller und Olivenmühlen Kälteabwärme nutzen, um den Gasbedarf vor der CO₂-Preiseinführung im Jahr 2027 zu senken.

Das Wachstum bei der Raumheizung verlangsamt sich, da neue Baustandards die Hülllasten reduzieren, doch reversible Geräte wecken das Interesse neu, indem sie Kühlung über denselben Hydronikkreis liefern. Hochtemperatur-CO₂-Maschinen erreichen nun 90 °C Wassertemperatur und ermöglichen Pasteurisierung und Desinfektion ohne Dampf, was Industriekäufern hilft, Wärmekosten unter 50 EUR (55 USD) pro MWh zu sichern. Das Zwei-Jahreszeiten-Angebot adressiert auch Energiearmutsstress und bietet mit einem einzigen System Komfort sowohl bei Kälteeinbrüchen als auch bei Sommerspitzen.

Nach Endnutzer: Industrie holt gegenüber Haushalten auf

Wohngebäudekunden erwirtschafteten noch 59,14 % des Umsatzes im Jahr 2025, doch ihr Wachstum verlangsamt sich nach der Mehrwertsteuererhöhung, die die Amortisationszeiten verlängerte. Industriekunden wachsen mit einer CAGR von 4,86 % und holen gegenüber Haushalten auf, da EU-Emissionshandelssystemgebühren gasbeheizten Wärme teurer machen.

Gewerbeimmobilien, insbesondere Hotels und Büros, bevorzugen modulare 50–200-kW-Kaskaden, die mit der Belegung wachsen können. Abonnementmodelle, die Kapital- und Wartungsrisiken auf Drittanbieter verlagern, sollen den Zugang für kapitalknapp öffentliche Gebäude erweitern. Zusammen diversifizieren diese Trends die Nachfrage weg von Einfamilienhaus-Nachrüstungen und verbreitern die Endnutzerbasis des portugiesischen Wärmepumpenmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Neubauten gewinnen, da Bauträger vorverdrahten

Nachrüstungen machten 53,47 % der Ausgaben im Jahr 2025 aus, doch Neubauaktivitäten wachsen mit einer CAGR von 4,92 %, da die Spezifikation von Wärmepumpen von Anfang an Lohnaufschläge von 800–2.500 EUR (910–2.880 USD) vermeidet, die mit nachträglichen Upgrades verbunden sind.

Bauträger reservieren nun Dachflächen, dimensionieren Elektroverteilungen für den Spitzenverdichterbedarf und installieren Hydronikkreisläufe vorab, was die Gesamtinstallationskosten um bis zu 25 % senkt. Die Nachrüstdynamik hält in öl- und flüssiggasbeheizten ländlichen Häusern an, doch Installateursknappheit und längere Amortisationszeiten dämpfen die unmittelbaren Umrüstungsraten. Finanzierungsinstrumente, die den verbleibenden Eigenanteil in grüne Hypotheken einbetten, werden bestimmen, wie schnell sich der Installationsmix in Richtung Neubau verschiebt.

Geografische Analyse

Lissabon und Porto machen ein Drittel der Subventionsanträge aus, was eher die Installateurdichte und Marketingreichweite als überlegene Wirtschaftlichkeit widerspiegelt. Lissabons alternde Einspeisenetze nähern sich der Sättigung und lösen einen Ausbauplan im Wert von 1,81 Milliarden USD aus, der Genehmigungen für große gewerbliche Wärmepumpen bis 2027 verzögern könnte. Portos Industrierandgebiete nutzen modulare 50–200-kW-Geräte für Käse-, Getränke- und Chemieanlagen und erzielen durch Abwärmenutzung eine Amortisationszeit von 1,7 Jahren, was die Marktstellung des portugiesischen Wärmepumpenmarkts in der Region Norte stärkt.[7]E-Redes, „Investitionsplan für das Verteilungsnetz 2026–2030”, e-redes.pt

Gemeinden der Algarve sehen sich einer Dominanz der Kühllast gegenüber, da Rekordtage mit 46,6 °C zunehmen; reversible Luft-zu-Wasser- und Luft-zu-Luft-Systeme ersetzen daher separate Kältemaschinen-Heizkessel-Kombinationen in Hotels und Luxusresidenzen. The Nine in Vilamoura installierte 48 R290-Dachgeräte für einzelne Wohnungen und veranschaulicht damit dezentrale Architekturen, die Platzbeschränkungen zentraler Anlagen umgehen. Der PV-Eigenverbrauch übersteigt hier 70 %, was Abendtarifspitzen glättet und die Solar-Wärmepumpen-Synergien im portugiesischen Wärmepumpenmarkt unterstreicht.[8]Energie EST, „Vilamoura Luxus-Mehrfamilienhaus-Dach-Wärmepumpenprojekt”, energie.pt

Das Landesinnere von Centro und Norte weist die schärfsten Energiearmutsindikatoren auf, wobei 20,8 % der Haushalte im Winter nicht ausreichend heizen können. Doch Installateursknappheit hemmt den Rollout, da nur 6.536 F-Gas-zertifizierte Fachkräfte das gesamte Land bedienen. Gezielte Berufsbildungsprogramme und mobile Schulungszentren bilden politische Prioritäten, wenn der portugiesische Wärmepumpenmarkt die Dekarbonisierungsziele außerhalb der großen Ballungsräume erreichen soll.[9]Associação Portuguesa da Indústria de Refrigeração e Ar Condicionado, „F-Gas-Technikerregister 2025”, apirac.pt

Wettbewerbslandschaft

Bosch, Viessmann, Vaillant, Daikin und NIBE beherrschen gemeinsam rund 60–70 % des portugiesischen Wärmepumpenmarkts, indem sie lokale Montage, Portfolios mit mehreren Kältemitteln und über 3.400 zertifizierte Partnerinstallateure auf der Iberischen Halbinsel kombinieren. Boschs Erweiterung in Aveiro im Wert von 113 Millionen USD fügt jährlich 150.000 Propangeräte und ein F&E-Labor mit 14 Kammern hinzu und verkürzt die Lieferzeit für iberische Händler auf zwei bis drei Tage. Asiatische Herausforderer – Midea, LG, Panasonic – unterbieten die Preise bei Luft-zu-Luft-Splitgeräten um bis zu 25 %, haben jedoch Schwierigkeiten im Hydroniksegment aufgrund geringer Serviceabdeckung und begrenzter Installateursvertrautheit.

Der strategische Fokus verlagert sich auf die vertikale Integration des Kundendiensts. Daikin unterhält 116 europäische Schulungszentren, während Aristons Wolf Campus Techniker für Hochtemperatur-Hybride zertifiziert und so den Installateursengpass mildert, der den portugiesischen Wärmepumpenmarkt einschränkt. Kältemittelstrategien konvergieren auf R290, R454C und CO₂, da die EU-Verordnung 2024/573 den Ausstieg aus Fluorkohlenwasserstoffen beschleunigt; Vaillant hat R290 bereits 2025 zum Standard gemacht und die Garantien auf fünf Jahre verlängert, um die Zuverlässigkeit zu unterstreichen.

Modulare Kaskadensysteme definieren die 50–200-kW-Nische neu. Mitsubishis 40-kW-R454C-Ecodan-Pro-CAHV stapelt sich auf 640 kW, und Modutherms AW290 erreicht 1.600 kW, was Engineeringzyklen von 16 auf sechs Wochen verkürzt und das Verdichterrisiko verteilt. Der einheimische Akteur Ecoforest fördert flachschleifen-basierte Geothermie für portugiesische Nachrüstungen und argumentiert, dass die lokale Geologie horizontale Gräben gegenüber teuren Bohrlöchern begünstigt – ein Ansatz, der den Inlandsanteil am portugiesischen Wärmepumpenmarkt vergrößern könnte.[10]Ecoforest, „Geothermische Lösungen für die Iberische Halbinsel”, ecoforest.com

Marktführer der portugiesischen Wärmepumpenbranche

Bosch Thermotechnology (Robert Bosch GmbH)

Daikin Industries Ltd.

Viessmann Werke GmbH & Co. KG

Mitsubishi Electric Corporation

LG Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Panasonic installierte zwei reversible Wärmepumpen ECOi-W mit 300 kW und R32-Kältemittel in einem Lissaboner Bürogebäude, die gleichzeitige zonenweise Heizung und Kühlung ermöglichen.

- März 2026: Mitsubishi Electric Trane stellte die Ecodan-Pro-CAHV-40-kW-R454C-Wärmepumpe vor, die für Hotel- und Krankenhauswarmwasser-Nachrüstungen auf 640 kW skalierbar ist.

- Februar 2026: Die Europäische Kommission startete das HP4INDUSTRY-LIFE-Projekt zur Standardisierung industrieller Wärmepumpenlösungen für Zellstoff-, Papier-, Lebensmittel-, Getränke- und Chemieanlagen.

- Januar 2026: Bosch Thermotechnology begann mit der Produktion der Propanmodelle Compress 5800i AW und 6800i AW in seinem erweiterten Werk in Aveiro und schuf dabei 300 lokale Arbeitsplätze.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Wir bemessen Portugals Wärmepumpenmarkt als die jährlichen Umsätze aus neu hergestellten Luft-Wasser-, Wasser-Wasser- und Erdwärme-Einheiten bis zu 1 MW, die für Raumheizung, Kühlung oder Warmwasserbereitung in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden installiert werden.

Ausschluss aus dem Geltungsbereich: Tragbare Klimageräte, solarthermisch unterstützte Hybridgeräte, die als Solarkits verkauft werden, sowie Gebrauchtgeräte sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Sole-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Trinkwarmwasserbereitung

- Industrielle Prozesswärme

- Sonstige Anwendungen

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Unsere Analysten erheben zunächst öffentlich zugängliche Grundlagendaten aus erstklassigen Quellen wie Eurostat-Gebäudebestandsdaten, dem Länderbericht der European Heat Pump Association, APIRAC-Statistiken, Zollversandtabellen und Patentanmeldungen, bevor sie Preis- und Wettbewerbsinformationen aus den Ausschreibungsbekanntmachungen des portugiesischen Diario da Republica hinzuziehen. Kostenpflichtige Datenbanken, D&B Hoovers für Unternehmensfinanzdaten, Dow Jones Factiva für Transaktionsflüsse und Questel für Trends bei Kältemittelpatenten, ergänzen die Tiefe dort, wo offene Daten dünn werden. Das Team ergänzt diese Quellen durch Geschäftsberichte (10-Ks), Investorenpräsentationen und seriöse Presseartikel, die Kapazitätserweiterungen von OEMs verfolgen (z. B. Boschs Aveiro R290-Linie). Diese Liste veranschaulicht die herangezogenen Desk-Quellen, ohne sie vollständig aufzuzählen.

Primärforschung

Gespräche mit Installateuren in Lissabon, Porto und der Algarve, Facility-Managern im Tourismus, Vorsitzenden von Wohnungsbaugenossenschaften und Mitarbeitern regionaler Energiebehörden helfen uns, durchschnittliche Verkaufspreise, reale COPs, Inanspruchnahme von Fördermitteln und den Anteil von Sanierungen zu verifizieren. Nachfolgende Umfragen klären saisonale Schwankungen und Engpässe bei Lieferzeiten und stellen sicher, dass die Annahmen die Realität vor Ort widerspiegeln.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wird aus Wohnungsbeständen, HVAC-Sanierungsraten und Wärmepumpendurchdringung aufgebaut und anschließend mit den oben erhobenen medianen Durchschnittsverkaufspreisen bewertet; selektive Lieferanten-Rollups und Kanalprüfungen validieren die Gesamtwerte. Zu den verfolgten Schlüsseltreibern zählen das Verhältnis von Strom- zu Gaspreisen, der Wert von Sanierungsförderungen, sommerliche Kühlgradtage, die Anzahl der Installateure, der CO₂-Faktor des Stromnetzes und der Anteil von R290-Einheiten. Eine multivariate Regression verknüpft diese Variablen mit historischen Verkaufszahlen und speist ein ARIMA-Szenario, das bis 2030 projiziert; Lücken in den von Installateuren gemeldeten Volumina werden mithilfe von Importdaten und Heuristiken zur Kapazitätsauslastung überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Abweichungsprüfungen anhand von Handels- und Fördermittelauszahlungsunterlagen sowie eine abschließende Analysten-Durchsicht vor der Veröffentlichung. Mordor aktualisiert das Modell jährlich und nimmt Interviews wieder auf, wenn sich Anreize oder Energiepreise wesentlich verändern.

Warum Mordors Portugal-Wärmepumpen-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Währungen und Aktualisierungsintervalle wählen.

Wesentliche Ursachen für Abweichungen liegen hier darin, ob Dienstleistungen, Installationsarbeit und Betrieb & Wartung in den 'Marktwert' einbezogen werden, in der Größenklassen-Abgrenzung sowie darin, wie schnell fiskalische Anreize angenommen werden abzuschmelzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 151,2 Mio. (2024) | Mordor Intelligence | - |

| USD 125 Mio. (2024) | Regionaler Beratungsdienstleister A | Schließt Installations- und Serviceumsätze aus; zählt nur 'Wärmepumpen außer Klimaanlagen' (Prodcom-Code). |

| EUR 1,7 Mrd. (2022) | Branchenverband B | Bündelt Geräteherstellung, Installation und laufende Betriebs- & Wartungsumsätze; verwendet Umsatz statt Point-of-Sale-Wert. |

Der Vergleich zeigt, dass Mordors disziplinierter Geltungsbereich – fertige Einheiten, die zu Endverbraucherpreisen verkauft und alle zwölf Monate aktualisiert werden – eine ausgewogene, transparente Baseline bietet, die Kunden auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Portugals Wärmepumpensektor bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 209,13 Millionen USD erreicht und ab 2026 mit einer CAGR von 4,69 % wächst.

Welche Quellkonfiguration wächst am schnellsten?

Hybridsysteme, die einen elektrischen Verdichter mit einem Gaskessel als Reserve kombinieren, wachsen bis 2031 mit einer CAGR von 5,61 %.

Welches Kapazitätssegment führt derzeit bei gewerblichen Nachrüstungen?

Geräte mit einer Nennleistung von 50–200 kW zeigen das stärkste jährliche Wachstum von 5,14 % und werden von Hotels, Krankenhäusern und leichtindustriellen Betrieben bevorzugt.

Wo haben reversible Wärmepumpen das größte Aufwärtspotenzial?

In der Algarve, Lissabon und den Gebieten Setúbal, wo steigende Kühlgradtage die Nachfrage nach Systemen antreiben, die sowohl heizen als auch kühlen können.

Wie wirkt sich die Mehrwertsteuerpolitik auf die Akzeptanz im Wohnbereich aus?

Die Beibehaltung der 23 % Mehrwertsteuer verlängert die Systemamortisationszeit um etwa ein bis zwei Jahre, während die Wiedereinführung eines Satzes von 6 % die Amortisationszeit auf vier bis sechs Jahre verkürzen würde.

Was ist das größte Hindernis jenseits der Gerätekosten?

Ein Mangel von rund 5.000 zertifizierten HVAC-Technikern verlangsamt die Installationszeitpläne, insbesondere in ländlichen Regionen.

Seite zuletzt aktualisiert am: