Türkei Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

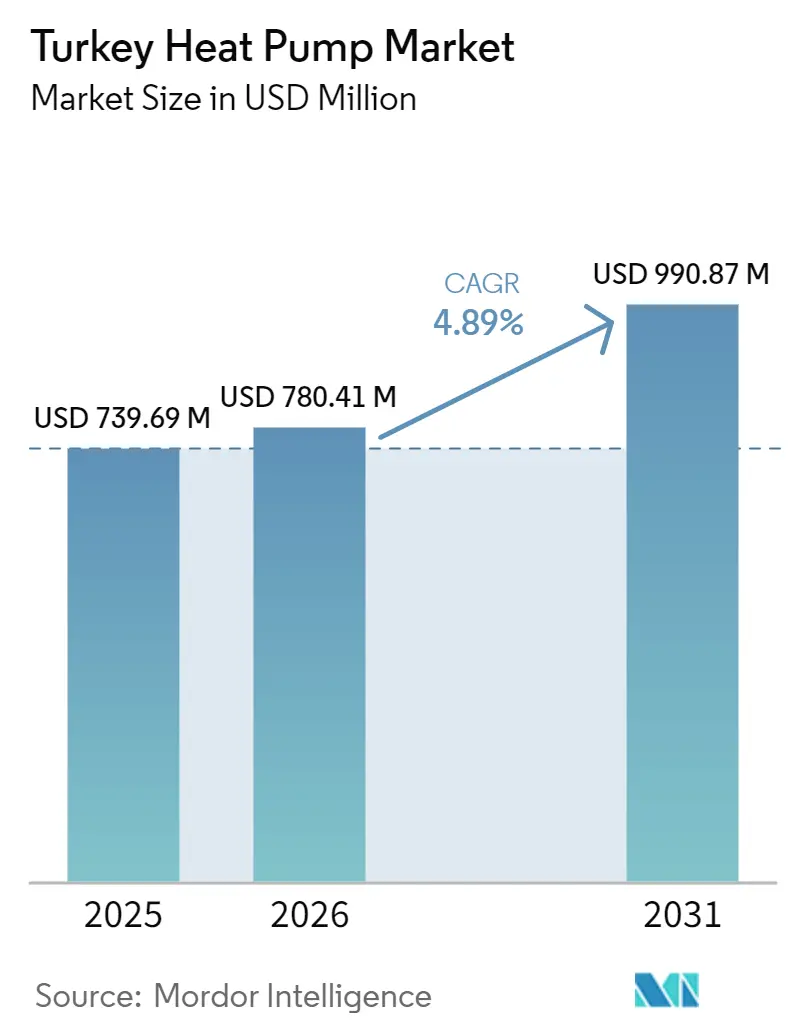

| Marktgröße im Basisjahr (2025) | 739.69 Millionen US-Dollar |

| Marktgröße (2026) | 780.41 Millionen US-Dollar |

| Marktgröße (2031) | 990.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

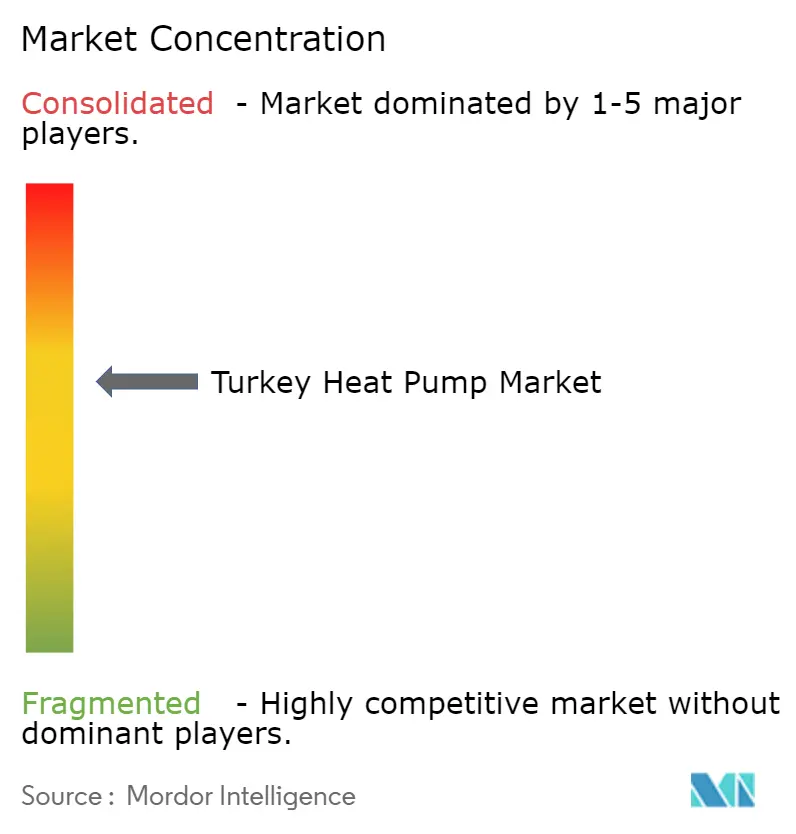

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Türkei Wärmepumpenmarktes wird voraussichtlich von 780,41 Millionen USD im Jahr 2026 auf 990,87 Millionen USD bis 2031 steigen, mit einer CAGR von 4,89 % über den Zeitraum 2026-2031. Der kurzfristige Anstieg ist in den nach 2025 überarbeiteten Gebäudeenergiestandards, dem durch volatile importierte Gaspreise ausgelösten industriellen Brennstoffwechsel sowie in Wiederaufbauaktivitäten verankert, die effiziente HLK-Pakete bevorzugen. Die Nachfrage wird zusätzlich durch Exporteure angetrieben, die den Anforderungen des EU-Kohlenstoffgrenzausgleichsmechanismus entsprechen müssen, während ein wachsendes Angebot staatlich geförderter Darlehen die Finanzierungshürden senkt. Dennoch wächst der Türkei Wärmepumpenmarkt im Schatten chronischer Lira-Schwäche, Netzengpässen in stadtnahen Gebieten und erdbebenbedingter Haushaltsverschiebungen, die tiefgreifende Nachrüstungen verzögern. Anders als in Westeuropa, wo Subventionen eine massenhafte Wohnraumnutzung ankurbeln, setzt die Türkei stärker auf die industrielle Wirtschaftlichkeit der Amortisation und auf regulatorische Vorgaben, die große Bauträger zu Niedrigstenergiegebäuden drängen. Die Wettbewerbsdynamik verschärft sich, da inländische Hersteller Kapazitäten ausbauen und globale Marktführer türkische Werke für regionale Exporte skalieren, was die Endverbraucherpreise in Schach hält und den Technologietransfer beschleunigt.

Wichtigste Erkenntnisse des Berichts

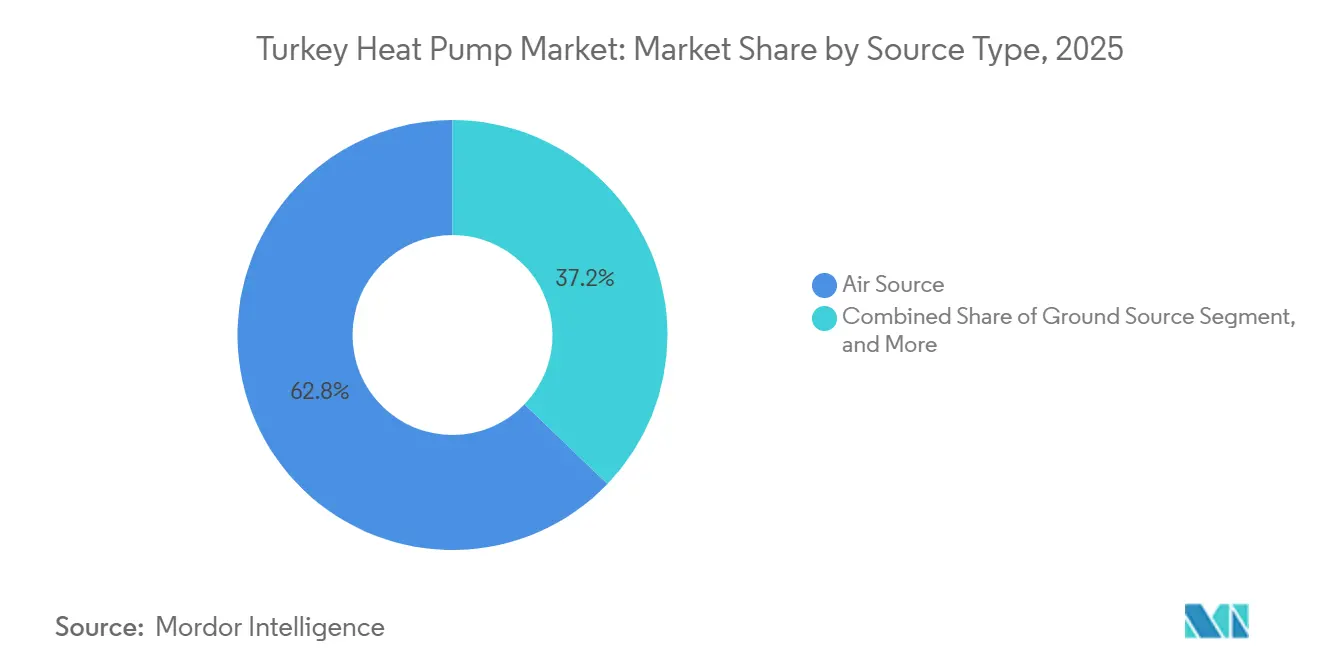

- Nach Quellentyp führten Luftquellensysteme mit einem Umsatzanteil von 62,82 % im Jahr 2025; Hybridkonfigurationen werden voraussichtlich bis 2031 mit einer CAGR von 5,18 % wachsen.

- Nach Technologie hielten Luft-zu-Wasser-Modelle 47,91 % des Umsatzes im Jahr 2025, während Sole-zu-Wasser-Systeme voraussichtlich die schnellste CAGR von 5,31 % bis 2031 verzeichnen werden.

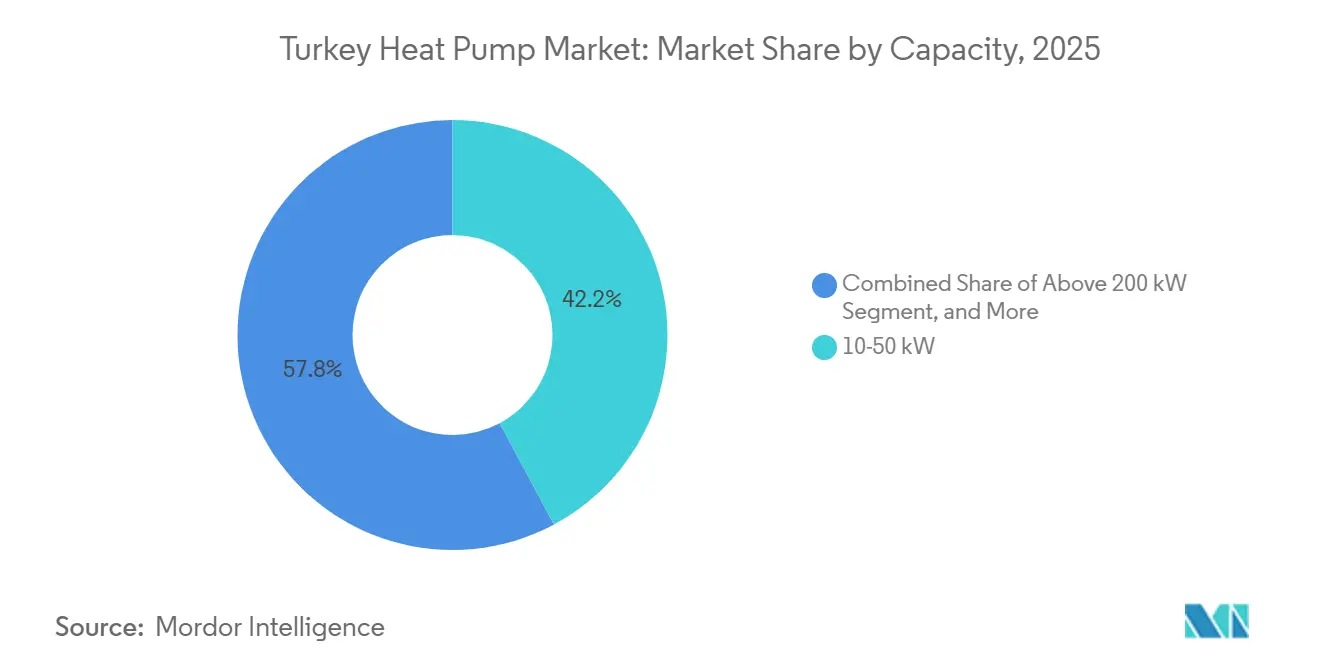

- Nach Kapazität erfasste das Segment 10-50 Kilowatt 42,17 % der Verkäufe im Jahr 2025, während Einheiten über 200 Kilowatt mit einer CAGR von 4,98 % wachsen sollen.

- Nach Anwendung entfielen auf die Raumheizung 54,78 % des Umsatzes im Jahr 2025, und die industrielle Prozessheizung wächst bis 2031 mit einer CAGR von 5,56 %.

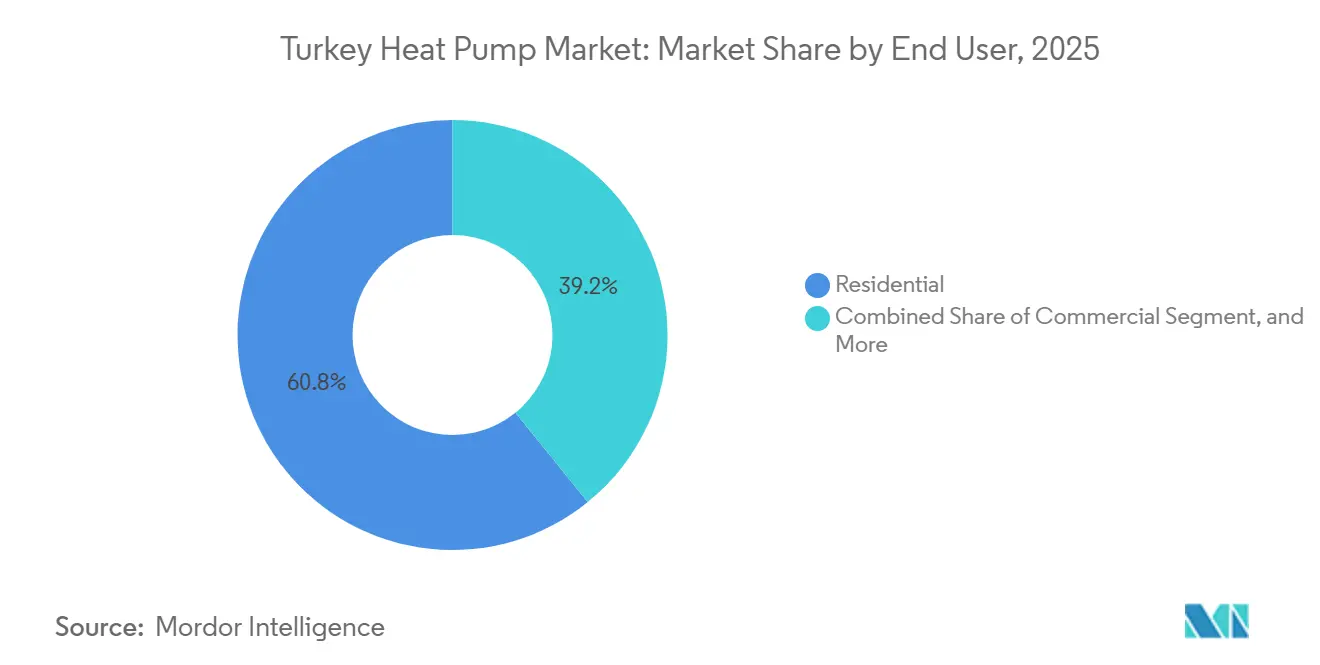

- Nach Endnutzer dominierte das Wohnsegment mit 60,83 % der Nachfrage im Jahr 2025; Industriekunden werden voraussichtlich mit einer CAGR von 5,39 % wachsen und einen Teil dieses Abstands aufholen.

- Nach Installation erzielten Neubauprojekte 58,74 % des Umsatzes im Jahr 2025, und die Nachrüstungsaktivität wächst mit einer CAGR von 5,07 % auf der Grundlage von durch die Weltbank finanzierten Sanierungen öffentlicher Gebäude.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Türkei Wärmepumpenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überarbeitung der Gebäudeenergieeffizienzverordnung nach 2025 | +1.2% | Marmara, Ägäis, Mittelmeer | Mittelfristig (2-4 Jahre) |

| Volatilität der Gasimportpreise treibt Brennstoffwechsel voran | +1.0% | National, am stärksten in Marmara und Antalya | Kurzfristig (≤ 2 Jahre) |

| Druck des EU-Kohlenstoffgrenzausgleichsmechanismus auf exportorientierte Industrien | +0.8% | Marmara- und Ägäiskorridore | Mittelfristig (2-4 Jahre) |

| Ausweitung der Wärmepumpendarlehen des staatlichen Grünen Transformationsfonds | +0.6% | Istanbul, Ankara, Izmir als erste Vorreiter | Mittelfristig (2-4 Jahre) |

| Nettomessungsanreize für die Kopplung erneuerbarer Wärme | +0.4% | Sonnenreicher Süden und Südosten | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Grüne Hotelzertifizierung in Touristikzentren | +0.3% | Mittelmeer- und Ägäisresorts | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überarbeitung der Gebäudeenergieeffizienzverordnung nach 2025

Die überarbeiteten TS-825-Normen, die ab April 2025 gelten, verlangen Niedrigstenergiestandards für neue Gebäude über 2.000 m², was Bauträger dazu zwingt, hocheffiziente Wärmepumpenpakete zu integrieren. Ausnahmen für warme Küstenregionen teilen den Türkei Wärmepumpenmarkt in eine kühlungsdominierte Luft-zu-Luft-Nachfrage entlang der Küste und eine heizungsorientierte Luft-zu-Wasser-Nachfrage im Landesinneren. Die Einhaltung hängt von Energieausweisen ab, und die kommunale Durchsetzung variiert, was Lieferanten begünstigt, die vielseitige Produktlinien anbieten. Inländische Unternehmen mit modularen Wechselrichterplattformen haben dieses Zwei-Tempo-Muster bereits genutzt und sich damit einen Zeitvorteil gegenüber rein importorientierten Wettbewerbern verschafft.[1]Invest in Türkiye, "Überarbeitete TS-825-Normen erhöhen die Effizienzanforderungen," invest.gov.tr

Volatilität der Gasimportpreise treibt Brennstoffwechsel voran

Die türkischen Gasimporte stiegen im Januar 2026 um 18,5 % im Jahresvergleich, und der Energieschock im März 2026 trieb den Rohölpreis auf über 118 USD pro Barrel, was die Amortisationszeit industrieller Wärmepumpen von 11,9 auf 9,2 Jahre verkürzte. Jeder Anstieg des Ölpreises um 10 USD fügt dem Leistungsbilanzdefizit rund 5 Milliarden USD hinzu, was den Kredit einschränkt, aber gleichzeitig elektrifizierte Wärme attraktiver macht.[2]Reuters-Redaktion, "Türkische Gasimporte steigen um 18,5 % im Jahresvergleich," reuters.com Textilfabriken, Lebensmittelverarbeiter und Chemieanlagen im Marmara-Gürtel beschleunigen daher Nachrüstprogramme, unterstützt von Gerätelieferanten, die nun größere Kapazitätsmodelle lokalisieren.

Druck des EU-Kohlenstoffgrenzausgleichsmechanismus auf exportorientierte Industrien

Die endgültige CBAM-Phase im Jahr 2026 bedroht türkische Stahl-, Zement- und Aluminiumexporte mit jährlichen Abgaben von 1,1-1,8 Milliarden EUR. In Erwartung dieser Kosten installieren Fabriken Prozesswärmepumpen, die 80-300 °C bei COPs von 2-4 erreichen, wodurch der Gasverbrauch und der eingebettete Kohlenstoff reduziert werden. Frühe Vorzeigeprojekte, wie das 4,8-MW-System in einem Reifenwerk in İzmit, liefern Branchenkollegen einen Machbarkeitsnachweis und versichern Kreditgebern, dass die Technologie zuverlässig ohne Netzaufrüstungen funktioniert.[3]Europäische Kommission, "Leitlinien zur endgültigen CBAM-Phase," europa.eu

Ausweitung der Wärmepumpendarlehen des staatlichen Grünen Transformationsfonds

Die Programme zur Effizienzsteigerung sowie zur Energie- und Kohlenstoffreduzierung, die durch Kreditlinien der Weltbank und der Asiatischen Infrastrukturinvestitionsbank in Höhe von insgesamt 466 Millionen USD gedeckt sind, subventionieren bis zu 30 % der Kapitalkosten für förderfähige Wärmepumpenprojekte. Die Inanspruchnahme konzentriert sich auf Istanbul, Ankara und Izmir, wo Projektaggregation und technische Berater reichlich vorhanden sind, während die ländliche Durchdringung gering bleibt. Dennoch stützen diese Darlehen einen Großteil des prognostizierten industriellen Ausbaus bis 2031.[4]Weltbank-Projektteam, "Türkei Energieeffizienz-Finanzierungslinien," worldbank.org

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lira-Abwertung treibt importierte Komponentenkosten in die Höhe | -0.9% | Landesweit, am stärksten bei importabhängigen Montageunternehmen | Kurzfristig (≤ 2 Jahre) |

| Nacherdbebenbedingte Haushaltsumschichtung schränkt sozialen Wohnungsbau ein | -0.6% | Cluster Kahramanmaraş, Hatay, Gaziantep | Mittelfristig (2-4 Jahre) |

| Fragmentiertes Kundendienst-Netzwerk | -0.4% | Zentralanatolien, Schwarzmeerregion | Mittelfristig (2-4 Jahre) |

| Verzögerungen beim Netzausbau für Hochlasteinheiten | -0.3% | Stadtnahe Marmara- und Mittelmeerregion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lira-Abwertung treibt importierte Komponentenkosten in die Höhe

Obwohl die Gesamtinflation im Februar 2026 auf 31,5 % zurückging, hat der Lira-Verfall die Preise für Kompressoren und Wärmetauscher seit 2024 um mehr als 30 % angehoben. Da importierte Teile noch immer 60 % einer typischen Stückliste ausmachen, sehen sich inländische Montagebetriebe mit gedrückten Margen konfrontiert, und Endnutzer müssen längere Amortisationszeiten in Kauf nehmen. Hohe Leitzinsen von nahezu 43 % dämpfen zusätzlich die Kreditnachfrage und verlangsamen die Akzeptanz in preissensiblen Wohn- und Kleingewerbesegmenten.[5]ING Economics, "Währungsschwäche und Inflationsausblick," ing.com

Nacherdbebenbedingte Haushaltsumschichtung schränkt sozialen Wohnungsbau ein

Der Wiederaufbauplan nach dem Erdbeben von 2023 verlagerte Mittel auf die schnelle Bereitstellung von Unterkünften und verdrängte zuvor zweckgebundene Effizienzverbesserungen. Tausende neuer Sozialwohnungen werden nun mit konventionellen Gaskesseln betrieben, was jahrzehntelange fossile Nachfrage festschreibt und den Demonstrationseffekt verringert, den große wärmepumpenbasierte Wohnbauprojekte hätten liefern können. Internationale Finanzierung für Effizienz ist zwar verfügbar, fließt aber aufgrund von Beschaffungshürden und begrenzter Installationskapazität in den betroffenen Provinzen nur langsam ein.[6]Weltbank, "Aktualisierung der Erdbebenwiederaufbaufinanzierung," worldbank.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Luftsysteme führen, während Hybride beschleunigen

Luftquellensysteme erzielten 62,82 % des Umsatzes im Jahr 2025, was ihren geringeren Anfangsinvestitionskosten und der einfachen Dach- oder Fassadenplatzierung zu verdanken ist. Diese Dominanz verschafft Herstellern, die auf einlüftige Monoblöcke für dichte städtische Grundstücke spezialisiert sind, einen Vorteil beim Marktanteil im Türkei Wärmepumpenmarkt. Hybridsysteme, die eine Luftquellenwärmepumpe mit einem bestehenden Gaskessel oder einem solarthermischen Kreislauf koppeln, werden bis 2031 voraussichtlich die schnellste CAGR von 5,18 % erzielen, da Eigentümer sich gegen Spitzenstromtarife absichern, die die Winterabendpreise verdreifachen können. Wasserquellensysteme bleiben eine Nische, da Binnenprovinzen keine Genehmigungen für die Entnahme aus offenen Kreisläufen erhalten, während die Nutzung von Erdwärmepumpen durch Bohrkosten von über 100.000 TRL (2.240 USD) pro Bohrloch und einen Mangel an IGSHPA-zertifizierten Installateuren eingeschränkt wird.

Die Beliebtheit von Hybriden ist auf die überarbeitete Nettomessungsregel zurückzuführen, die es Haushalten ermöglicht, monatliche Photovoltaikexporte gutzuschreiben, was den Cashflow verbessert, wenn die Wärmepumpe in der Nebensaison nicht in Betrieb ist. Hotelketten an der Mittelmeerküste schreiben nun Hybridkaskaden vor, die Warmwasser auch bei Netzausfällen garantieren, aber den Kompressoren den Großteil der jährlichen Betriebsstunden überlassen. Diese pragmatische Mischung erschließt latente Nachfrage in Gebäuden, die das volle Elektrifizierungsrisiko nicht tragen können, und eröffnet dem Türkei Wärmepumpenmarkt ein weiteres Wachstumssegment außerhalb rein elektrischer Formate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Luft-zu-Wasser dominiert, Sole-zu-Wasser gewinnt in der Industrie

Die Luft-zu-Wasser-Technologie erfasste 47,91 % des Umsatzes im Jahr 2025, da sie sowohl Raumheizung als auch Warmwasserbereitung über denselben hydraulischen Kreislauf liefern kann. Bauträger, die Einkaufszentren über 2.000 m² errichten, wechseln zu diesen Systemen, um den Niedrigstenergiestandard nach 2025 zu erfüllen, ohne parallele Kältemaschinen hinzuzufügen. Sole-zu-Wasser-Lösungen haben eine kleinere Basis, werden aber voraussichtlich mit einer CAGR von 5,31 % wachsen, da Textil-, Lebensmittel- und Chemieanlagen im Marmara-Gürtel auch bei Temperaturen unter dem Gefrierpunkt konstante COPs über 4,0 anstreben. Luft-zu-Luft-Geräte dominieren weiterhin den Kühlungsbedarf an der Küste, haben aber niedrigere Preise, was ihr Umsatzgewicht begrenzt.

Wasser-zu-Wasser-Einheiten erscheinen hauptsächlich in Fernwärme-Pilotprojekten und Versuchen zur Abwärmenutzung in Metrostationen. Neuere Kompressoren, die Vorlauftemperaturen von 75 °C erreichen, ermöglichen es Krankenhäusern nun, ohne elektrische Heizstäbe zu desinfizieren, was den adressierbaren industriellen Bereich erweitert. Die Technologieaufteilung entwickelt sich daher weiter, und der wachsende Sole-zu-Wasser-Anteil erhöht die Gesamtgröße des Türkei Wärmepumpenmarktes im Bereich der hochwertigen Prozesswärme.

Nach Kapazität: Mittelgroße Einheiten dominieren, Megawatt-Installationen gewinnen an Dynamik

Systeme mit einer Leistung von 10-50 kW erzielten 42,17 % der Verkäufe im Jahr 2025, was Türkeis mittelgroßem Einzel- und Leichtindustriebestand entspricht. Ihr Plug-and-Play-Format ermöglicht es Installateuren, die Arbeit innerhalb einer einzigen Arbeitswoche abzuschließen, wodurch die Arbeitskosten unter 25 % der Rechnung gehalten werden. Kapazitätsbereiche zwischen 50 kW und 200 kW bedienen Hotels und Krankenhäuser, erfordern jedoch hydraulischen Abgleich und Schallschutz, was die Akzeptanz vorerst moderat hält. Einheiten über 200 kW sind der am schnellsten wachsende Bereich mit einer CAGR von 4,98 %, da Exportanlagen zweistellige Gaseinsparungen erzielen, wenn Megawatt-Kompressoren Kessel ersetzen.

Intelligente Zähler-Mandate, die bis 2027 eine Durchdringung von 70 % erreichen, unterstützen Lastmanagementverträge, die Großverbraucher für den Betrieb außerhalb der Spitzenzeiten belohnen und die Amortisationszeit auf einstellige Werte reduzieren. Wärmepumpen unter 10 kW müssen mit jährlichen Mini-Split-Importen von drei Millionen Einheiten konkurrieren, aber politische Änderungen, die die Tariflücke zwischen Gas und Strom verringern, könnten Hausbesitzer später im Jahrzehnt zur elektrischen Heizung bewegen. Diese Dynamiken schützen das aktuelle Marktanteilsmuster des Türkei Wärmepumpenmarktes, lassen aber Raum für Kapazitätsmixverschiebungen, wenn sich die Kraftstoffpreisspreads stark verändern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Raumheizung dominiert weiterhin, Prozesslasten steigen stark

Die Raumheizung trug 54,78 % der Nachfrage im Jahr 2025 bei, da Ankara, Konya und Kayseri jeden Winter über 4.000 Heizgradtage verzeichnen. Nachrüstungen, die 20 Jahre alte Gusseisenkessel durch Wechselrichterwärmepumpen ersetzen, liefern saisonale Einsparungen von über 30 % und locken Eigentümergemeinschaften trotz hoher Kapitalkosten. Industrie- und Prozesswärme verzeichnet die schnellste CAGR von 5,56 %, da die EU-Kohlenstoffbepreisung Stahl- und Zementexporteure unter Druck setzt. Kühlung, in reversiblen Modellen gebündelt, erzielt inkrementelle Einnahmen in Ägäisresorts, wo der Klimaanlagenbesitz hinter europäischen Vergleichswerten zurückbleibt.

Warmwasserbereitung macht etwa 12 % der installierten Einheiten aus, und Lieferanten werben nun für Auslasstemperaturen von 75 °C, die türkischen Badepräferenzen ohne elektrische Zusatzheizung entsprechen. Landwirtschaftliche Trockner-Wärmepumpen, die den Energieverbrauch bei der Obst- und Gemüsetrocknung um 70-80 % senken, erschließen einen Nebenstrom ländlicher Nachfrage. Diese neuen Nischen tragen gemeinsam dazu bei, die Größe des Türkei Wärmepumpenmarktes über eine reine Raumheizungserzählung hinaus zu steigern.

Nach Endnutzer: Wohnbereich führt, Industrie gewinnt an Tempo

Wohnkunden lieferten 60,83 % des Volumens im Jahr 2025, verankert in der Ablösung von Erdgaskesseln und neuen Mehrfamilienhausbauten über der 2.000-m²-Codeschwelle. Inflation und Währungsschwankungen verlängern die Amortisationszeit der Haushalte, doch Dachsolar-Kombinationen verkürzen sie wieder, da die Eigenverbrauchsquote steigt. Industriekunden verzeichnen die schnellste CAGR von 5,39 %, da Wärmepumpen das Gasrisiko senken und helfen, künftige CBAM-Abgaben zu vermeiden. Gewerbeimmobilien liegen in der Mitte, wobei Universitäten und Einkaufszentren Zuschüsse aus dem Grünen Transformationsfonds bündeln, um interne Renditen über 12 % zu erzielen.

Servicevertragmodelle, die Überwachung und Wartung über zehn Jahre bündeln, finden bei Fabrikbesitzern Anklang, denen internes HLK-Personal fehlt. Unterdessen griffen Sozialwohnungswiederaufbauten in erdbebengeplagten Provinzen auf Gaskessel zurück, was den Wohnbereichsaufschwung vorübergehend begrenzt, aber latentes Nachrüstpotenzial hinterlässt, sobald sich der Wiederaufbau stabilisiert. Insgesamt wird sich der Marktanteil des Türkei Wärmepumpenmarktes bis 2031 langsam in Richtung industrieller Zählpunkte verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Normgetriebene Neubauten dominieren, Nachrüstungen holen auf

Neubauprojekte machten 58,74 % des Umsatzes im Jahr 2025 aus, da Bauträger bestrebt sind, Niedrigstenergievorschriften zu erfüllen, ohne später Kohlenstoffstrafen zu zahlen. Vorgefertigte Technikräume verkürzen Bauzeitpläne um Wochen und senken die Zinsbelastung, was die Wirtschaftlichkeit vorintegrierter Wärmepumpen-mit-Speicher-Pakete stärkt. Nachrüstungen wachsen mit einer CAGR von 5,07 %, da durch die Weltbank finanzierte Sanierungen in 370 öffentlichen Gebäuden bewiesen haben, dass 40 % Energieeinsparungen mit handelsüblichen Geräten erzielt werden können.

Nachrüstmargen übersteigen die Neubauwerte, da Nebenarbeiten wie Heizkörpertausch, Panelaufrüstungen und Glykolbefüllungen die durchschnittlichen Auftragsgrößen erhöhen. Frühe Anwender in Istanbuls denkmalgeschütztem Altbaubestand berichten von saisonalen Leistungszahlen über 3,4 selbst bei Einfachverglasung, was den verbreiteten Mythos widerlegt, dass Wärmepumpen nur für neue Dämmung geeignet sind. Da die Finanzierung auf Sekundärstädte ausgeweitet wird, sollte der Nachrüstanteil an der Größe des Türkei Wärmepumpenmarktes sich der Parität mit Neuinstallationen annähern.

Geografische Analyse

Marmara, verankert durch Istanbul, Bursa und Kocaeli, generiert rund 45 % der nationalen Installationen, gestützt durch exportintensive Industrie und höhere verfügbare Einkommen. Das dichte Installateurnetzwerk der Region und kurze Lieferketten senken die Weichkosten, was OEMs dazu veranlasst, die Fertigung in der Nähe zu konzentrieren. Dennoch hinken Einspeiseunterstationen der steigenden Elektrifizierung hinterher, und Bauträger berichten von mehrmonatigen Wartezeiten für Netzgenehmigungen bei Hochlastanwendungen. Der Türkei Wärmepumpenmarkt sieht daher die Marmara-Nachfrage eher durch Infrastruktur als durch latente Präferenz eingeschränkt.

Die Ägäis- und Mittelmeerküsten bilden einen kühlungsdominierten Teilmarkt, in dem Tourismusobjekte mit grüner Hotelzertifizierung und EU-Pauschalreisestandards interagieren. Hohe Sonneneinstrahlung stärkt die Wirtschaftlichkeit von photovoltaisch gekoppelten Wärmepumpen, eine Kombination, die Sommerspitzen und Wintertarifspitzen abmildert. Dennoch dämpfen mildere Winter die absoluten Heizlasten und begrenzen die Marktgröße im Vergleich zu kälteren Binnenprovinzen. Lieferanten, die kompakte, reversible Systeme mit korrosionsbeständigen Beschichtungen anpassen, gewinnen Marktanteile bei Strandhotels, die mit salzhaltiger Luft umgehen müssen.

Zentralanatolien und die Schwarzmeerregion verzeichnen eine langsamere Durchdringung aufgrund verstreuter Bevölkerungen und begrenzter Finanzierungsreichweite. Das Fehlen von Erdgasleitungen in vielen ländlichen Städten beseitigt jedoch die Markteintrittsbarriere, die Gaskessel anderswo darstellen. Da die Installateurausbildung ausgeweitet wird und Pilotprojekte zur Rechnungsfinanzierung anlaufen, können diese Regionen nach 2027 Aufholwachstum liefern, insbesondere in der landwirtschaftlichen Verarbeitung, wo Niedertemperaturtrockner Wärmepumpenlösungen einsetzen, um Einspeiseanreize für Biomasse-Abwärme zu nutzen.

Wettbewerbslandschaft

Der Wettbewerb im Türkei Wärmepumpenmarkt verschärfte sich nach 2024, als sowohl inländische als auch ausländische Akteure mehrjährige Kapazitätserweiterungen ankündigten. COPAs Werk in Bursa kann nun 100.000 Einheiten jährlich produzieren und ist damit das erste lokale Unternehmen mit Mitgliedschaft im Europäischen Wärmepumpenverband. Mitsubishi Electric steigerte die Manisa-Produktion auf 300.000 Luft-zu-Wasser-Einheiten pro Jahr, und Daikin verpflichtete sich zu einer Investition von 100 Millionen EUR (110 Millionen USD) in sein Sakarya-Werk mit einem Gemeinschaftsunternehmen mit Copeland, das bis 2026 Kernkomponenten lokalisieren wird. Baymak, unterstützt von BDR Thermea, verzeichnete 2025 ein Wärmepumpenumsatzwachstum von 90 % und baute seinen Manisa-Campus zu einem Zentrum für erneuerbare Energien um, während Varmeks und Solimpeks mit Warmwasser- und PV-Thermie-Hybriden zweistellige Zuwächse erzielen.

Keiner der führenden Lieferanten hält mehr als 15 % Marktanteil, was den Herfindahl-Hirschman-Index im mäßig konzentrierten Bereich hält. Importierte Kernteile machen noch immer etwa 60 % einer typischen Stückliste aus, sodass die Lira-Abwertung die Margen selbst für Unternehmen mit inländischer Montage drückt. Dieses Währungsrisiko drängt Hersteller zur Aufwärtsintegration; COPA hat bereits Gebläsemotoren lokal bezogen und sucht nach Wechselrichter-Leiterplattenpartnern, und Mitsubishi prüft türkische Kupferrohrziehereien. Der Kundendienst bleibt das schwächste Glied, insbesondere östlich von Ankara, wo Installateure ländliche Einsätze an städtische Subunternehmer weitergeben, was die Kundenzufriedenheit beeinträchtigt und Raum für Drittanbieter-Serviceaggregatoren lässt.

Energiedienstleistungsunternehmen fügen eine weitere Wettbewerbsebene hinzu. Enerjisas 4,8-MW-Contracting-Geschäft im Reifenwerk İzmit validierte ein außerbilanzielles Modell, das Industrie-CFOs ansprechend finden, und Johnson Controls bündelt nun langfristige Leistungsversicherungen mit jeder gelieferten 45-700-kW-Einheit aus Izmir. Da der regulatorische Druck zunimmt und die Netztarife schwanken, kombiniert die Erfolgsformel lokalisierte Hardware, Lieferkettenabsicherungen und bundesweite Kundendienst-Abdeckung. Diese Bedingungen halten die Preisdisziplin aufrecht und stellen sicher, dass Skalenvorteile noch nicht in einen dominanten Marktanteil im Türkei Wärmepumpenmarkt für eine einzelne Marke umgewandelt werden.

Marktführer der Türkei Wärmepumpenbranche

Carrier Global Corporation

Vaillant Group

Bosch Group

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Enerjisa Enerji und Brisa schlossen eine 4,8-MW-Industriewärmepumpe im Reifenwerk İzmit von Brisa ab, mit dem Ziel, jährlich 4,3 Millionen m³ Gas einzusparen und 6.180 t CO₂ zu reduzieren.

- Dezember 2025: Daikin bestätigte den Abschluss einer mehrjährigen Investition von 100 Millionen EUR (110 Millionen USD) in sein Sakarya-Werk und skizzierte ein Gemeinschaftsunternehmen mit Copeland zur Lokalisierung von Kernkomponenten bis 2026.

- August 2024: COPA Isı Sistemleri eröffnete ein 3,5-Millionen-EUR-(4,1-Millionen-USD-)Werk in Bursa mit einer Kapazität von 100.000 Einheiten und wurde damit der erste türkische Hersteller, der in den Europäischen Wärmepumpenverband aufgenommen wurde.

- Juni 2024: ISKID trat dem Europäischen Wärmepumpenverband bei und formalisierte den Wissensaustausch zu Installateurausbildung und politischer Interessenvertretung.

Berichtsumfang des Türkei Wärmepumpenmarktes

| Luftquelle |

| Wasserquelle |

| Erdquelle |

| Hybrid |

| Luft-zu-Luft |

| Luft-zu-Wasser |

| Wasser-zu-Wasser |

| Sole-zu-Wasser |

| Unter 10 kW |

| 10-50 kW |

| 50-200 kW |

| Über 200 kW |

| Raumheizung |

| Raumkühlung |

| Haus- und Sanitärwarmwasser |

| Industrie- und Prozessheizung |

| Sonstige Anwendungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Neuinstallation |

| Nachrüstung |

| Nach Quellentyp | Luftquelle |

| Wasserquelle | |

| Erdquelle | |

| Hybrid | |

| Nach Technologie | Luft-zu-Luft |

| Luft-zu-Wasser | |

| Wasser-zu-Wasser | |

| Sole-zu-Wasser | |

| Nach Kapazität | Unter 10 kW |

| 10-50 kW | |

| 50-200 kW | |

| Über 200 kW | |

| Nach Anwendung | Raumheizung |

| Raumkühlung | |

| Haus- und Sanitärwarmwasser | |

| Industrie- und Prozessheizung | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Nach Installation | Neuinstallation |

| Nachrüstung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Türkei Wärmepumpenmarkt im Jahr 2031?

Die Prognosen deuten auf 990,87 Millionen USD bis 2031 hin, gegenüber 780,41 Millionen USD im Jahr 2026.

Wie schnell wird das Wachstum des Sektors zwischen 2026 und 2031 erwartet?

Die jährliche Wachstumsrate wird über den Sechsjahreszeitraum auf 4,89 % prognostiziert.

Welcher Quellentyp dominiert derzeit den Absatz?

Luftquellensysteme führen mit 62,82 % des Umsatzes im Jahr 2025, obwohl Hybride am schnellsten wachsen.

Warum beschleunigen Industrienutzer die Einführung?

Volatile importierte Gaspreise und drohende EU-Kohlenstoffsteuern verkürzen die Amortisationszeiten und machen elektrifizierte Wärme für exportorientierte Fabriken attraktiv.

Was ist das Haupthemmnis für eine breitere Wohnraumnutzung?

Die Lira-Abwertung treibt die Kosten importierter Komponenten in die Höhe, verlängert die Amortisationszeit und dämpft die Investitionsbereitschaft der Haushalte.

Sind lokale Hersteller mit globalen Marken wettbewerbsfähig?

Ja, inländische Unternehmen kontrollieren dank Werksausweitungen rund 35 % des Umsatzes, sind aber noch immer auf importierte Kompressoren und Ventile angewiesen, was Raum für weitere Lokalisierung lässt.

Seite zuletzt aktualisiert am: