Finnland Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

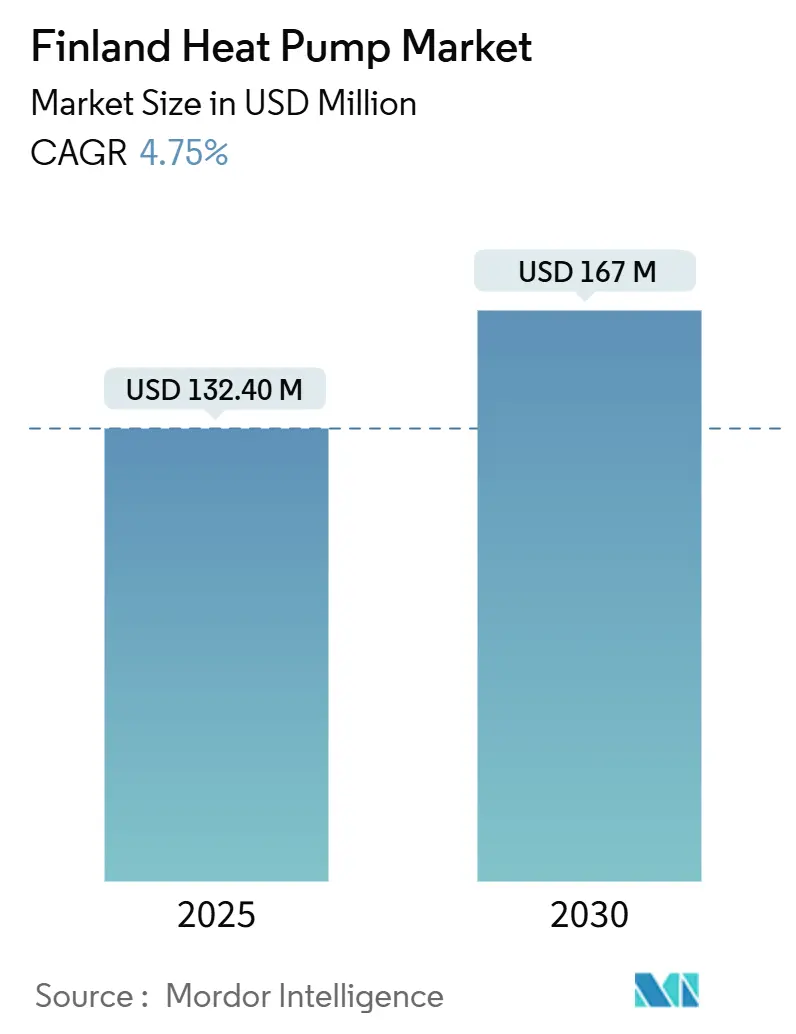

| Marktgröße (2025) | 132.40 Millionen US-Dollar |

| Marktgröße (2030) | 167 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.75% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Finnland Wärmepumpenmarkt Analyse von Mordor Intelligence

Der Finnland Wärmepumpenmarkt beläuft sich im Jahr 2025 auf 132,40 Millionen USD und wird voraussichtlich mit einem CAGR von 4,75 % auf 167 Millionen USD bis 2030 wachsen. Rasche Elektrifizierung, großzügige Subventionen und strenge Klimaneutralitätsziele haben Wärmepumpen zur bevorzugten Alternative für Öl- und Direktelektroheizungen gemacht. Luftquellen-Einheiten machen nach wie vor den größten Teil der Installationen aus, da sie geringere Anschaffungskosten und eine einfachere Aufstellung bieten, doch Erdwärmesysteme skalieren schnell, da die Bohrkosten sinken und Netzbetreiber flexible Nachfrage honorieren. Digitale Vertriebskanäle, einst von untergeordneter Bedeutung, verzeichnen nun ein zweistelliges Wachstum, da Hausbesitzer Online-Tools zur Subventionsberechtigung nutzen. Auf der Angebotsseite übernehmen internationale Konzerne nordische Servicebetriebe, um Installationskapazitäten zu sichern, während lokale Spezialisten sich durch Kälteklima-Engineering und Designs mit natürlichen Kältemitteln differenzieren.

Wichtigste Erkenntnisse des Berichts

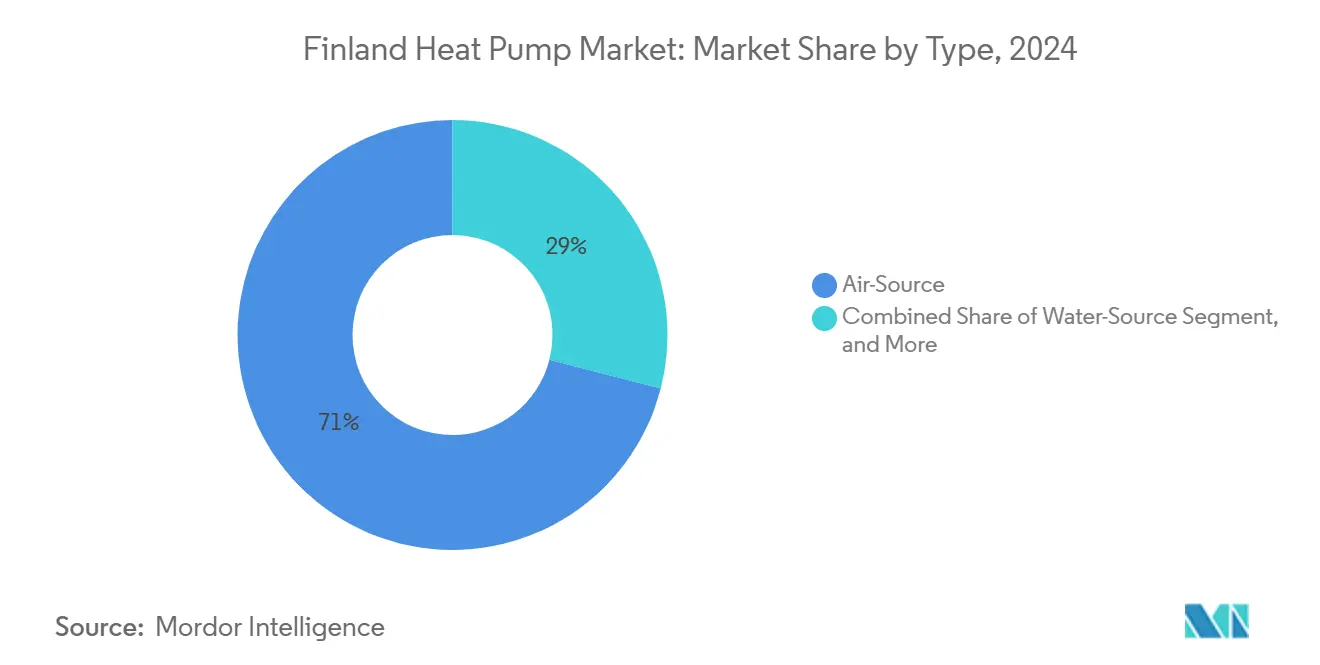

- Nach Typ hielten Luftquellensysteme im Jahr 2024 einen Marktanteil von 71 % am Finnland Wärmepumpenmarkt; Erdwärmeeinheiten verzeichneten bis 2030 die höchste Wachstumsrate von 4,8 %.

- Nach Nennleistung entfiel auf die Klasse unter 10 kW im Jahr 2024 ein Anteil von 56 % am Finnland Wärmepumpenmarkt, während das Segment 50–100 kW von 2024 bis 2030 voraussichtlich mit 5,2 % wachsen wird.

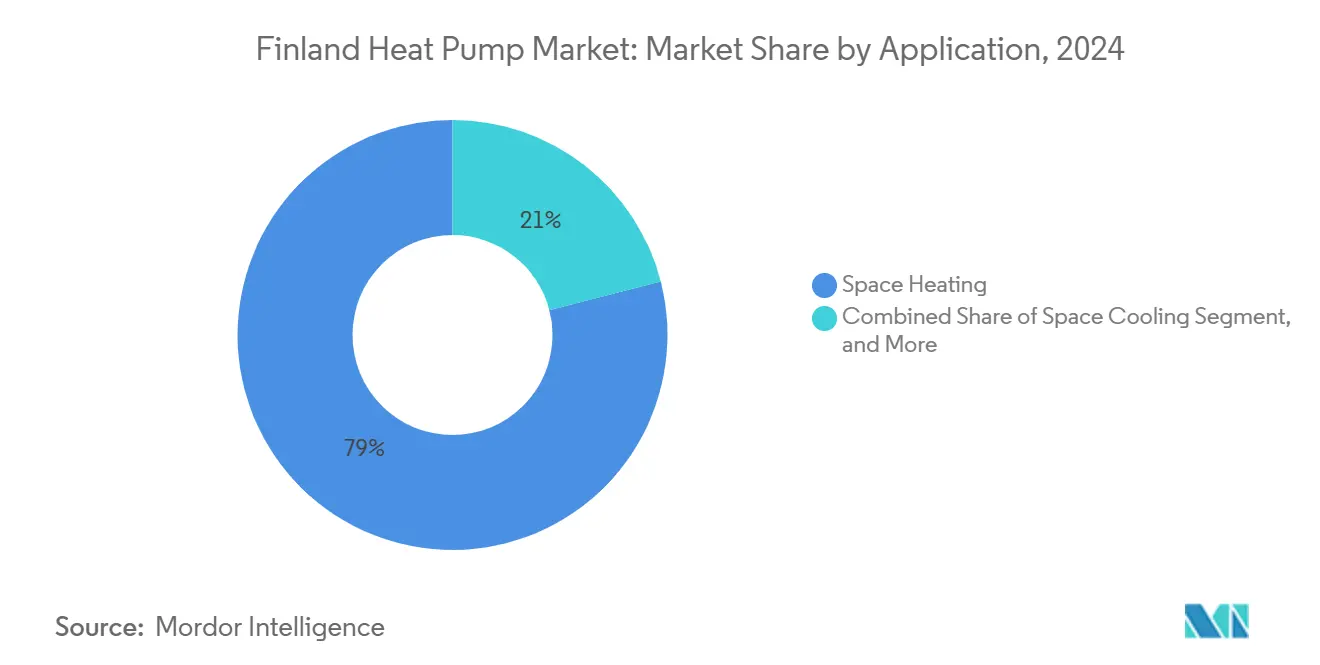

- Nach Anwendung entfielen im Jahr 2024 79 % des Umsatzes auf die Raumheizung; die Nachfrage nach Warmwasserbereitung für den Haushalt wächst bis 2030 mit einem CAGR von 4,95 %.

- Nach Endverbraucher-Segment führte das Wohngebäudesegment im Jahr 2024 mit einem Anteil von 68 % am Finnland Wärmepumpenmarkt; gewerbliche Installationen werden voraussichtlich den höchsten CAGR von 5 % bis 2030 verzeichnen.

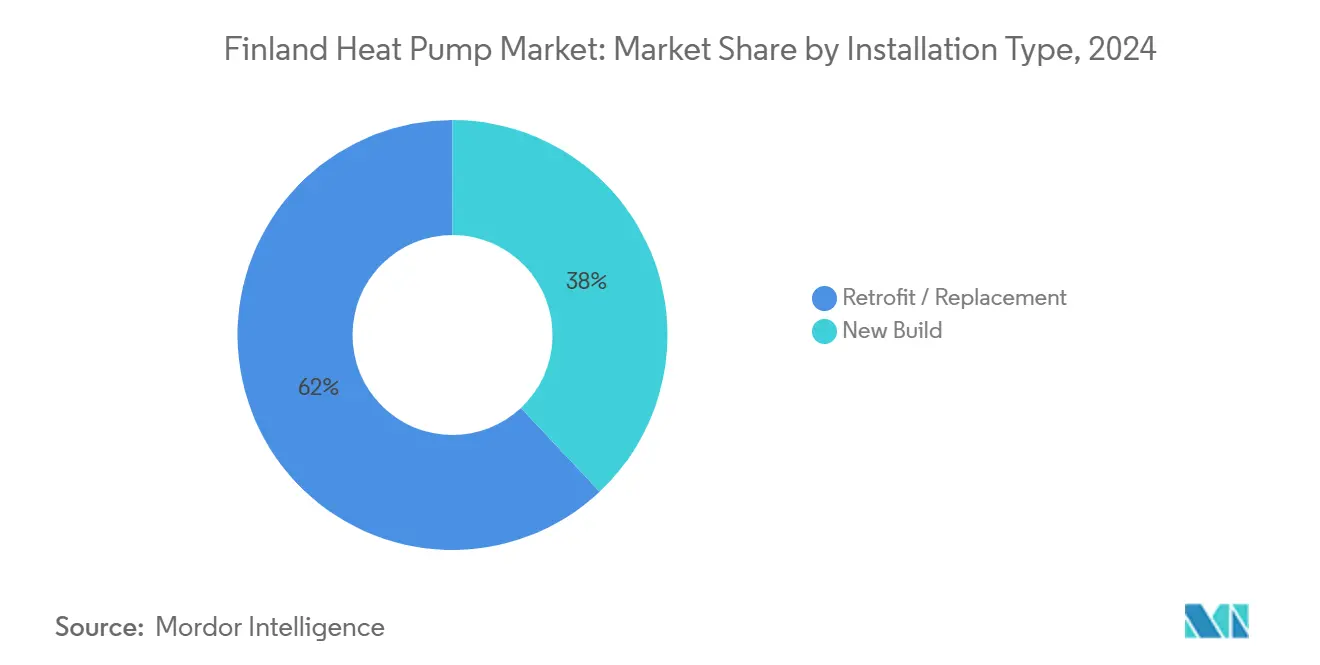

- Nach Installationstyp trugen Nachrüstungen im Jahr 2024 mit 62 % zum Gesamtwert bei, während die Neubautätigkeit bis 2030 voraussichtlich mit einem CAGR von 4,82 % zunehmen wird.

- Nach Vertriebskanal hielten Händler/Installateure im Jahr 2024 einen Anteil von 59 % am Finnland Wärmepumpenmarkt; der E-Commerce wird bis 2030 voraussichtlich mit einem jährlichen CAGR von 5,2 % wachsen.

Trends und Erkenntnisse des Finnland Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unterstützende Energie- und Steueranreize | +2.9% | Ländliche Ölheizungsgebiete | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach energieeffizienten Systemen | +2.1% | Städtische Zentren | Langfristig (≥4 Jahre) |

| Nationale Förderprogramme (Energieeffizienz und ARRA) | +1.7% | Einkommensschwache Regionen | Kurzfristig (≤2 Jahre) |

| Klimaneutralitätsziel 2035 | +2.6% | Pilotprojekte in Helsinki, Tampere, Espoo | Langfristig (≥4 Jahre) |

| Ausbau der Integration in Fernwärmenetze | +1.8% | Süd- und Westfinnland | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Wärmepumpentechnologie für Kälteklimata | +2.4% | Nordfinnland und Lappland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende Energie- und Steueranreize

Finnland hat seine Bemühungen zur Förderung der Wärmepumpennutzung intensiviert und direkte Subventionen sowie Steueranreize eingeführt. Im Jahr 2024 stiegen die Renovierungssubventionen für Hausbesitzer auf 9.000 EUR (10.402,65 USD) für Luft-Wasser-Wärmepumpen und auf 15.000 EUR (17.337,75 USD) für Erdwärmevarianten. Darüber hinaus stärkte die finnische Regierung ihre Unterstützung durch eine 20-prozentige Körperschaftsteueranrechnung für Investitionen in Wärmepumpen im industriellen Maßstab, begrenzt auf 150 Millionen EUR (173,38 Millionen USD) pro Unternehmensgruppe. Diese Maßnahmen sind nahtlos mit Finnlands Nationalem Klima- und Energieplan abgestimmt, der nicht verbrennungsbasierte Wärmeproduktion fördert und Steuervergünstigungen für größere industrielle Wärmepumpen bietet – alles mit dem Ziel, den Marktwandel zu beschleunigen.

Steigende Nachfrage nach energieeffizienten Systemen

Die Finnische Energiebehörde berichtete im Jahr 2023, dass 80 % der Verbraucher in Finnland nun aktiv ihre Energieverträge vergleichen oder wechseln, was einen bedeutenden Wandel im Verbraucherbewusstsein hinsichtlich der Vorteile der Energieeffizienz markiert. Dieses wachsende Bewusstsein treibt die Akzeptanz von Wärmepumpen voran, insbesondere da die Preislücke zwischen Strom und Öl größer wird. Untersuchungen zeigen, dass Wärmepumpen die Heizenergikosten in Finnland um 45 % senken und den CO2-Ausstoß erheblich reduzieren können – eine Tatsache, die durch Renovierungsprojekte in Jyväskylä unterstrichen wird. Als Reaktion auf diesen Trend bringt der Markt fortschrittliche Produkte auf den Markt, darunter Luft-Wasser-Wärmepumpen. Diese innovativen Modelle sind darauf ausgelegt, in Finnlands rauem Klima zu bestehen, wobei einige selbst bei eisigen Temperaturen von -20 °C effizient arbeiten.

Nationale Förderprogramme (Energieeffizienz und ARRA)

Subventionen zur Förderung der Produktion erneuerbarer Energien und zur Verbesserung der Energieeffizienz haben maßgeblich dazu beigetragen, technologische Risiken im Zusammenhang mit neuen Wärmepumpeninvestitionen zu reduzieren, insbesondere bei Projekten, die Überschusswärme nutzen. Für 2025 sind im Energieförderbudget von 14,1 Millionen EUR (16,29 Millionen USD) mindestens 60 % für Energieeffizienzmaßnahmen vorgesehen. Bemerkenswert ist, dass Wärmepumpen mit einer Leistung von mehr als 1 MW Subventionen erhalten können, wenn sie an Niedertemperatur-Heiznetze angeschlossen sind. Dieser strategische Fokus hat das Marktwachstum angekurbelt, insbesondere in einkommensschwachen Regionen, in denen die Bewohner traditionell einen größeren Teil ihres Einkommens für Energie aufwenden, was die Wirkung der Subventionen unterstreicht.

Klimaneutralitätsziel 2035

Finnland ist auf dem Weg, sein ehrgeiziges Klimaneutralitätsziel bis 2035 zu erreichen, und Wärmepumpen stehen im Mittelpunkt dieser Elektrifizierungsstrategie. Dieses Engagement hat nicht nur Investitionen in erneuerbare Energien angekurbelt, sondern Finnland auch dazu geführt, einen bemerkenswerten Meilenstein zu erreichen: Bis 2025 sind nahezu 95 % der Stromerzeugung klimaneutral. Der Energiesektor hat sich ehrgeizige CO2-Emissionsreduktionsziele gesetzt: 60 % bis 2030 und 80 % bis 2040, beide Benchmarks gemessen am Stand von 1990. Dieser ambitionierte Zeitplan unterstreicht den dringenden Bedarf an einer raschen Elektrifizierung der Wärmeversorgung. Die Auswirkungen dieser Maßnahmen zeigen sich in der Marktdynamik: Im Jahr 2024 entschieden sich bemerkenswerte 75 % der neu gebauten Einfamilienhäuser in Finnland für Wärmepumpen – ein starker Kontrast zur lediglich 14-prozentigen Akzeptanzrate in vergleichbaren Märkten wie den Vereinigten Staaten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfte F-Gas-Quoten | –1.4% | Luftquellensegment bundesweit | Kurzfristig (≤2 Jahre) |

| Hohe Anfangsinvestitionen im Vergleich zu Biomasse | –1.2% | Ländliches Zentral- und Nordfinnland | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsverfahren und regulatorische Zulassungsprozesse | –1.6% | Städtische und vorstädtische Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Installationsfachkräfte | –1.3% | Bundesweit, insbesondere in ländlichen Gebieten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte F-Gas-Quoten

Die EU-F-Gas-Vorschriften, die im März 2024 in Kraft getreten sind, schränken die Verfügbarkeit von HFKW ein und haben den Preis gängiger Gemische um über 40 % in die Höhe getrieben, was die Margen der Installateure belastet und Käufer in Richtung Propan- oder CO₂-Designs drängt. [1]Daikin, "Thinking About Buying a Heat Pump?," daikin.ie In dünn besiedelten Regionen unterbieten die Kosten von 8.000 EUR (9.040 USD) für einen modernen Pelletkessel nach wie vor ein Erdwärmepaket für 15.000 EUR (16.950 USD), was Brennstoffwechselprojekte trotz langfristiger Einsparungen verzögert.

Hohe Anfangsinvestitionen im Vergleich zu Biomasse

In ländlichen Teilen Finnlands haben Wärmepumpen trotz ihrer langfristigen wirtschaftlichen Vorteile Schwierigkeiten, Fuß zu fassen. Das Haupthindernis sind die höheren Anfangsinvestitionskosten im Vergleich zu traditionellen Biomasseheizlösungen. In Regionen mit moderaten Immobilienpreisen sind die Bewohner weniger geneigt und finanziell weniger in der Lage, Wärmepumpen zu adoptieren. Dieses wirtschaftliche Dilemma trifft ländliche Gebiete besonders hart, wo Biomasse reichlich vorhanden ist und traditionelle Heizmethoden kulturelle Bedeutung haben. Als Reaktion darauf bringt der Markt innovative Finanzierungslösungen auf den Markt. Ein bemerkenswertes Modell ist „Wärme als Dienstleistung” (WaaD), das auf Vorabkosten verzichtet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Erdwärme gewinnt gegenüber der Dominanz der Luftquelle

Luftquellen-Einheiten generierten 71 % des Marktanteils am Finnland Wärmepumpenmarkt. Subventionierte Preisgestaltung und einfache Montage auf Dächern oder an Fassaden sichern ihre Führungsposition. Dennoch haben Kosten für die Einhaltung von Kältemittelvorschriften und die steigende Nachfrage nach ganzjähriger Effizienz das Profil von geschlossenen Bohrlochsystemen in neuen Stadtvierteln gestärkt. Mit Propan betriebene Luft-Wasser-Modelle, die bei –20 °C betrieben werden können, werden nun mit prädiktiven Frostalgorithmen geliefert, die Abtauverluste bei anhaltender Kälte reduzieren.[2]Finnisches Umweltinstitut, "F-Gase und ozonabbauende Substanzen," ymparisto.fi

Erdwärmesysteme sind auf dem Weg zu einem CAGR von 4,8 %, gestützt durch kommunale Bebauungspläne, die Bohrstellen unter Parkplätzen reservieren. Wenn Solekreisläufe an die Fernwärme angeschlossen werden, können Betreiber auf Fingrids Ausgleichsmarkt zugreifen und Flexibilitätsvergütungen erzielen. Die Marktgröße des Finnland Wärmepumpenmarkts für dieses Segment wird bis 2030 voraussichtlich 55 Millionen USD erreichen, was seine Rolle bei der Langzeitspeicherung und Sommerkühlung unterstreicht. Ein Bürogebäude in Helsinki, das von Fernwärme auf ein 600-kW-Bohrlochsystem umgestellt hat, verkauft im Sommer überschüssige Wärme und senkt so die Nettoenergiekosten um 35 %.

Nach Nennleistung: Kleine Einheiten dominieren, während mittlere Kapazitäten zulegen

Systeme unter 10 kW bedienten im Jahr 2024 die fragmentierte Nachfrage im Bereich Einfamilienhäuser im Wert von 70,9 Millionen USD und bleiben der volumenmäßige Haupttreiber des Finnland Wärmepumpenmarkts. Online-Showrooms in Verbindung mit Fernwartungs-Apps haben die Kaufhürden erheblich gesenkt.

Dennoch berichten Installateure im Bereich 50–100 kW von einem Auftragsbestand, der im Jahresvergleich um 30 % gestiegen ist, da Schulen, Supermärkte und Logistikzentren fossile Heizkessel nachrüsten. Dieses mittlere Kapazitätssegment, das voraussichtlich jährlich um 5,2 % wachsen wird, profitiert von der 20-prozentigen Körperschaftsteueranrechnung und robusten ESG-Offenlegungsvorschriften für Immobilienportfolios.

Nach Anwendung: Raumheizung führt, während Warmwasserbereitung zulegt

Die Raumheizung absorbierte im Jahr 2024 einen Anteil von 79 % des Umsatzes im Finnland Wärmepumpenmarkt. Gemessene Fernwärmekreisläufe dominieren nach wie vor in dicht besiedelten Kerngebieten, doch Wohnungsbaugenossenschaften wechseln zunehmend zu autonomen Geothermiefeldern, da sie auf Lebenszykluseinsparungen und Kontrolle über Tarifsteigerungen verweisen.

Reine Warmwasserbereitungssysteme, einst selten, verzeichnen nun einen CAGR von 4,95 %, da Bauvorschriften eine höhere Effizienz bei der Trinkwassererwärmung fordern. Bauträger spezifizieren zunehmend Zweikreislayouts, die Warmwasserbereitung und Raumheizlasten trennen, den Jahresarbeitszahl über die Jahreszeiten optimieren und A-bewertete Energieausweise erzielen.

Nach Endverbraucher-Segment: Dominanz der Wohngebäude bei gleichzeitiger Beschleunigung im Gewerbebereich

Haushalte repräsentierten im Jahr 2024 einen Anteil von 68 % am Finnland Wärmepumpenmarkt. Der Absatz wird durch automatisierte Online-Förderportale und von Versorgungsunternehmen angebotene Leasingangebote gestützt. Gewerbliche Liegenschaften, Büros, Einzelhandel und Gastgewerbe werden andere Segmente mit einem CAGR von 5 % übertreffen, begünstigt durch unternehmerische Netto-Null-Verpflichtungen und Amortisationszeiträume, die auf unter fünf Jahre verkürzt wurden, wo Abwärmerückgewinnung möglich ist.

Industrielle Anlagen testen derzeit Hochtemperatureinheiten, die Prozesswärme von bis zu 120 °C liefern sollen. Diese Entwicklung stellt einen bedeutenden Fortschritt in der industriellen Heiztechnologie dar. Durch die Ermöglichung höherer Temperaturleistungen eröffnen diese Einheiten neue Möglichkeiten für eine weitere Elektrifizierung industrieller Prozesse und stehen im Einklang mit den übergeordneten Zielen der Energieeffizienz und Nachhaltigkeit.

Nach Installationstyp: Nachrüstungsmarkt führt, während Neubau zulegt

Nachrüstungen machten im Jahr 2024 einen Anteil von 62 % am Finnland Wärmepumpenmarkt aus. Öl-zu-Luft-Ersetzungen dominieren, doch geothermische Umrüstungen in Wohnblöcken aus den 1960er Jahren nehmen zu, sobald vorläufige Bohrlochfeldstudien die Machbarkeit bestätigen.

Trotz steigender Zinsen wird erwartet, dass die Neubaudurchdringungsrate jährlich um 4,82 % wächst. Dieses Wachstum ist darauf zurückzuführen, dass Kreditgeber EPC-A-Projekte durch Zinsrabatte incentivieren. Derzeit entfallen auf Neubauten 70–80 % der jährlichen Wohneinheiten, und es wird erwartet, dass sich dieser Trend im Prognosezeitraum fortsetzt.

Nach Vertriebskanal: Händler dominieren, während E-Commerce stark wächst

Traditionelle Händler-/Installateurketten erwirtschafteten im Jahr 2024 59 % des Umsatzes im Finnland Wärmepumpenmarkt. Sie haben auf die F-Gas-Turbulenzen reagiert, indem sie Lagerbestände mit Dual-Kältemittel-Kompatibilität anlegen. Der E-Commerce, der mit einem CAGR von 5,2 % wächst, gewinnt überwiegend Aufträge unter 10 kW.

Digitale Heimwerkeranleitungen und Plug-and-Play-Pakete haben die Häufigkeit von Servicerückrufen erheblich reduziert. Diese Lösungen befähigen Kunden, Installationen eigenständig durchzuführen und den Bedarf an professioneller Unterstützung zu minimieren. Größere Kapazitätsprojekte erfordern jedoch weiterhin die Expertise zertifizierter Techniker. Diese Abhängigkeit wird durch den anhaltenden Installateurfachkräftemangel in Regionen außerhalb der primären Wachstumskorridore noch verstärkt.

Geografische Analyse

Das städtische Finnland verankert den Finnland Wärmepumpenmarkt durch die frühzeitige Integration von Abwasser-, Meerwasser- und Rechenzentrums-Abwärme. Das Katri-Vala-Kraftwerk in Helsinki veranschaulicht dieses Modell: Zwei 17-MW-Ammoniakkompressoren heben thermische Energie aus Abwasser in Fernwärmekreisläufe, die 20 % des Heizbedarfs der Hauptstadt decken.

Ähnliche Projekte in Tampere und Espoo adaptieren das Konzept auf geothermische Brunnen unter industriellen Brachflächen. Der südwestliche Schärenküstenbereich nutzt milde Küstenwinter, um die Jahresarbeitszahl von Luftquellensystemen zu maximieren, während Lappland-Resorts Geothermie bevorzugen, um sich gegen Extremtemperaturen von –30 °C zu schützen.

Regionale politische Aktivitäten prägen die Adoptionsgeschwindigkeit. Helsinki schreibt klimaneutrale Neubauten bis 2026 vor, was eine nahezu universelle Erdwärmespezifikation in Neubaugebieten vorantreibt. Umgekehrt subventionieren Gemeinden in Zentralfinnland weiterhin Biomasse-Mikro-KWK, was den Finnland Wärmepumpenmarkt in diesen Bezirken verlangsamt. Netzflexibilitätsanreize von bis zu 7 EUR/MWh (7,9 USD/MWh) für Laststeuerung begünstigen Installationen, die in der Nähe von Windkraftzentren entlang der Westküste gebündelt sind.

Wettbewerbslandschaft

Der Finnland Wärmepumpenmarkt weist eine moderate Konzentration auf. NIBE und Daikin behalten Skalenvorteile in Forschung und Entwicklung sowie im Service, während finnische Akteure wie Oilon und Gebwell durch nordisch abgestimmte Designs und reaktionsschnellen Kundendienst Kundentreue erhalten.

Globale OEMs vertiefen ihre Servicenetzwerke durch die Übernahme lokaler Wartungsunternehmen; Daikens Kauf von Kylslaget AB im Jahr 2025 sichert 7.000 jährliche Serviceeinsätze in Schweden und Finnland.[3]Cooling Post, "Daikin kauft schwedisches Wärmepumpen-Serviceunternehmen," coolingpost.com Institutionelle Investoren zeigen wachsendes Interesse: CBREs 80-prozentiger Anteil an Geonova finanziert größere Bohranlagen für Erdwärmefelder, und CapMan Infra kanalisiert Wärme-als-Dienstleistung-Modelle, die CAPEX-Hindernisse für Wohnungsbaugenossenschaften beseitigen.

NIBE hat R290-Einheiten mit selbstlernenden Abtauzyklen auf den Markt gebracht, während Trane und Johnson Controls ihre Hauptportfolios auf R454B unterhalb der 700-GWP-Grenze umstellen. Das finnische Startup Nido hat 5,6 Millionen USD eingesammelt, um Plug-in-Module zu entwickeln, die sich mit Smart-Meter-APIs verbinden und durch dynamische Stromtarife 15 % zusätzliche Einsparungen versprechen – was möglicherweise bestehende Steuerungssysteme disruptiert.

Marktführer der Finnland Wärmepumpen Branche

Viessmann Climate Solutions SE

Oilon GmbH

Daikin Industries Ltd.

Trane Technologies Plc

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: ProPellet, ein Portfoliounternehmen von CapMan Infra, hat die Mehrheitsbeteiligung an Geo Geo Oy erworben, einem finnischen Unternehmen, das auf die umfassende Lieferung von Erdwärme-Wärmepumpen-Lösungen spezialisiert ist. ProPellet bietet in erster Linie pelletbasierte Heizung an, und die Übernahme von Geo Geo erweitert das Heizungstechnologieportfolio der Gruppe und erleichtert die Expansion in neue Kundensegmente durch das Wärme-als-Dienstleistung-Geschäftsmodell.

- Dezember 2024: Daikin Industries Ltd. stellte die Daikin Altherma 4 H vor und markierte damit seinen Einstieg in Wohngebäude-Luft-Wasser-Wärmepumpen, die nun das Kältemittel R-290 (Propan) verwenden. Dieses für Einfamilienhäuser konzipierte innovative System verfügt über beeindruckende Heizfähigkeiten und funktioniert bei eisigen Temperaturen bis zu -28 °C und liefert Warmwasser bei Temperaturen von bis zu 75 °C.

- November 2024: Panasonic Holdings Corporation stellte zwei neue Wärmepumpenlinien vor, die auf den kanadischen Markt zugeschnitten sind. Die Produktlinien EXTERIOS Z (ohne Kanäle) und ClimaPure XZ verwenden R32 (Difluormethan) als Kältemittel. R32 zeichnet sich als klimafreundliches Kühlmittel aus und gewährleistet eine effiziente Wärmeübertragung. Mit diesen Innovationen hebt Panasonic nicht nur die Standards für Luftqualität und Energieeffizienz an, sondern setzt sich auch für eine nachhaltige Zukunft ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den finnischen Wärmepumpenmarkt als den jährlichen Bruttoumsatz aus dem Verkauf und der Installation von Luft-, Erd- und Wasserwärmepumpeneinheiten mit einer Leistung unter 100 kW, die in Wohngebäuden und kleinen Gewerbeobjekten in ganz Finnland die Raumheizung oder die Warmwasserbereitung übernehmen.

Ausschluss aus dem Geltungsbereich: Systeme mit mehr als 100 kW, die in der Fern- oder Industriewärmeversorgung eingesetzt werden, liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Typ

- Luftquelle

- Wasserquelle

- Erdwärme (Geothermie)

- Sonstige Typen

- Nach Nennleistung (kW)

- weniger als 10 kW

- 10–20 kW

- 20–50 kW

- 50–100 kW

- mehr als 100 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- / Trinkwarmwasserbereitung

- Sonstige Anwendungen

- Nach Endverbraucher-Segment

- Wohngebäude

- Gewerbe

- Industrie

- Institutionell

- Nach Installationstyp

- Neubau

- Nachrüstung / Austausch

- Nach Vertriebskanal

- Direktvertrieb (OEM an Endverbraucher)

- Händler-/Installateurnetzwerk

- E-Commerce

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Installateure, Sachbearbeiter für Versorgungsrabatte, Komponentenlieferanten und E-Commerce-Händler in den Regionen Süd-, Mittel- und Lappland. Die Gespräche bestätigten den Nachrüstungsanteil, die durchschnittlichen Verkaufspreise und die Saisonalität, die reine Rohdaten allein nicht hätten aufzeigen können.

Desk Research

Wir haben Baugenehmigungszahlen von Statistics Finland, finnische Zoll-CN-841861-Handelsaufzeichnungen, Eurostat-Energiebilanzen sowie Absatzdashboards von EHPA und SULPU ausgewertet. Politische Rundschreiben des Umweltministeriums, über D&B Hoovers erschlossene Unternehmensunterlagen, in Questel identifizierte Patentcluster und Ausschreibungsbekanntmachungen auf Tenders Info halfen uns, Subventionsrhythmen, Preisgestaltung und Technologieverschiebungen zu erfassen. Diese Quellen sind exemplarisch; zahlreiche weitere öffentliche und proprietäre Quellen haben unsere Desk-Research-Arbeit bereichert.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-down-Ansatz. Die von EHPA und SULPU gemeldeten Stücklieferungen werden mit regionsspezifischen, durch Interviews validierten Durchschnittsverkaufspreisen multipliziert. Umsatzzusammenführungen von Installateuren und Importwerte aus dem Zollwesen dienen als Bottom-up-Kontrollgrößen; Abweichungen von mehr als drei Prozent lösen eine Überprüfung der Annahmen aus. Zu den wichtigsten Variablen der multivariaten Regressionsprognose zählen neue Wohnbaufertigstellungen, Heizgradtage, die Ausführung von Subventionsbudgets, das Strom-zu-Öl-Preisverhältnis sowie typische Ersatzzyklen. Eine Szenarioanalyse testet politische oder Kraftstoffpreisschocks, bevor die Gesamtwerte finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung; automatisierte Varianzmarkierungen veranlassen eine erneute Kontaktaufnahme mit den Quellen. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, sobald sich Subventionsregelungen oder Energiepreise wesentlich verändern, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Basiswert für den finnischen Wärmepumpenmarkt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter Geltungsbereich, Preisannahmen und Aktualisierungsrhythmus unterschiedlich handhaben.

Einige beziehen industrielle Großanlagen ein, während andere den Verbrauch statt des Umsatzes erfassen. Wir beschränken den Geltungsbereich auf Geräte unter 100 kW, validieren Preise vor Ort und aktualisieren jährlich, wodurch Mordors Basiswert 2025 eng an den beobachtbaren Cashflows ausgerichtet bleibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 132,4 Mio. (2025) | Mordor Intelligence | - |

| USD 749,2 Mio. (2024) | Global Consultancy A | Beinhaltet Industrie- und Dienstleistungsumsätze; keine lokalen Interviews |

| USD 83 Mio. (2024) | Trade Journal B | Schließt Luft-Luft-Einheiten aus; bewertet Verbrauch statt Umsatz |

| USD 250 Mio. (2024) | Horizon Data Firm C | Nur Luftwärmequellen; verwendet Listenpreise statt Transaktionspreise |

Diese Gegenüberstellungen zeigen, wie unser disziplinierter Geltungsbereich, die finnische Feldarbeit und die zeitnahe Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Grundlage liefern, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Finnland Wärmepumpenmarkt derzeit und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2025 auf 132,40 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 167 Millionen USD erreichen, mit einem CAGR von 4,75 %.

Welcher Wärmepumpentyp führt heute den finnischen Absatz an?

Luftquellen-Einheiten dominieren mit einem Marktanteil von 71 %, dank niedrigerer Installationskosten und schneller Nachrüstmöglichkeiten.

Wie senken finnische Subventionen die Anfangskosten einer Wärmepumpe?

Hausbesitzer können bis zu 10.170 USD für eine Luft-Wasser-Nachrüstung und bis zu 16.950 USD für eine Erdwärmeinstallation erhalten, während Unternehmen eine 20-prozentige Steuergutschrift auf förderfähige Investitionsausgaben geltend machen können.

Welche Auswirkungen werden die EU-F-Gas-Vorschriften auf finnische Wärmepumpenkäufer haben?

Verschärfte Quoten erhöhen den Preis traditioneller HFKW-Kältemittel und drängen den Markt in Richtung natürlicher Alternativen wie Propan und CO₂.

Seite zuletzt aktualisiert am: