Markt für Durchflusssensoren – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

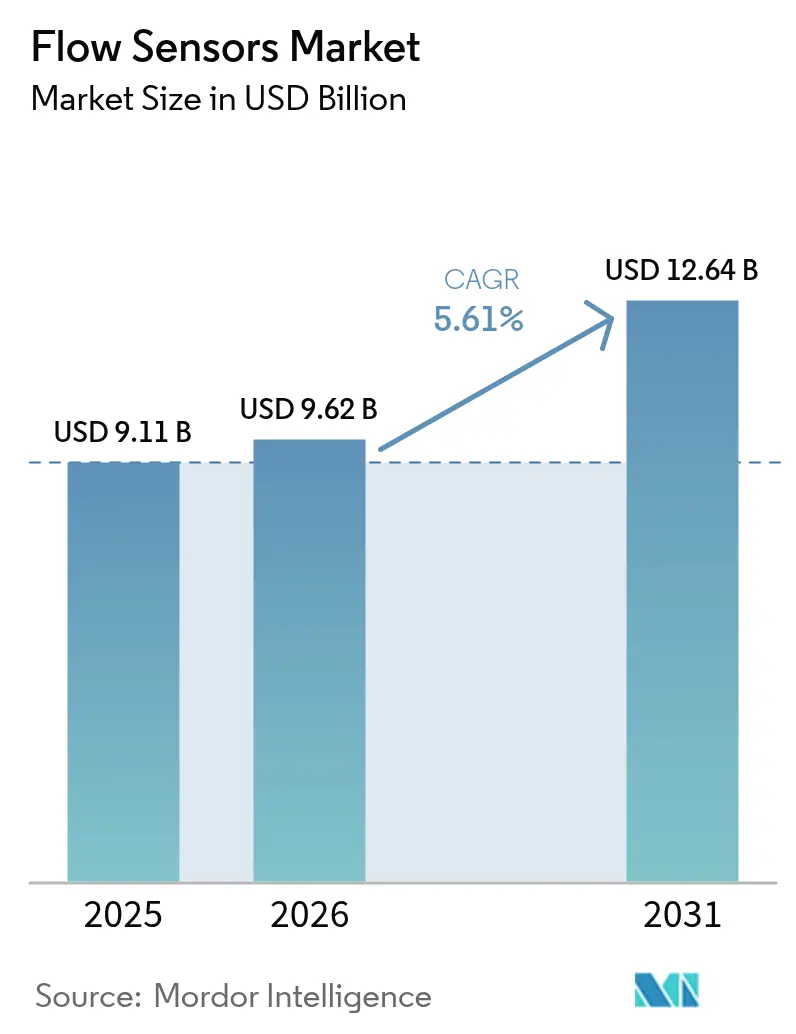

| Marktgröße (2026) | 9.62 Milliarden US-Dollar |

| Marktgröße (2031) | 12.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

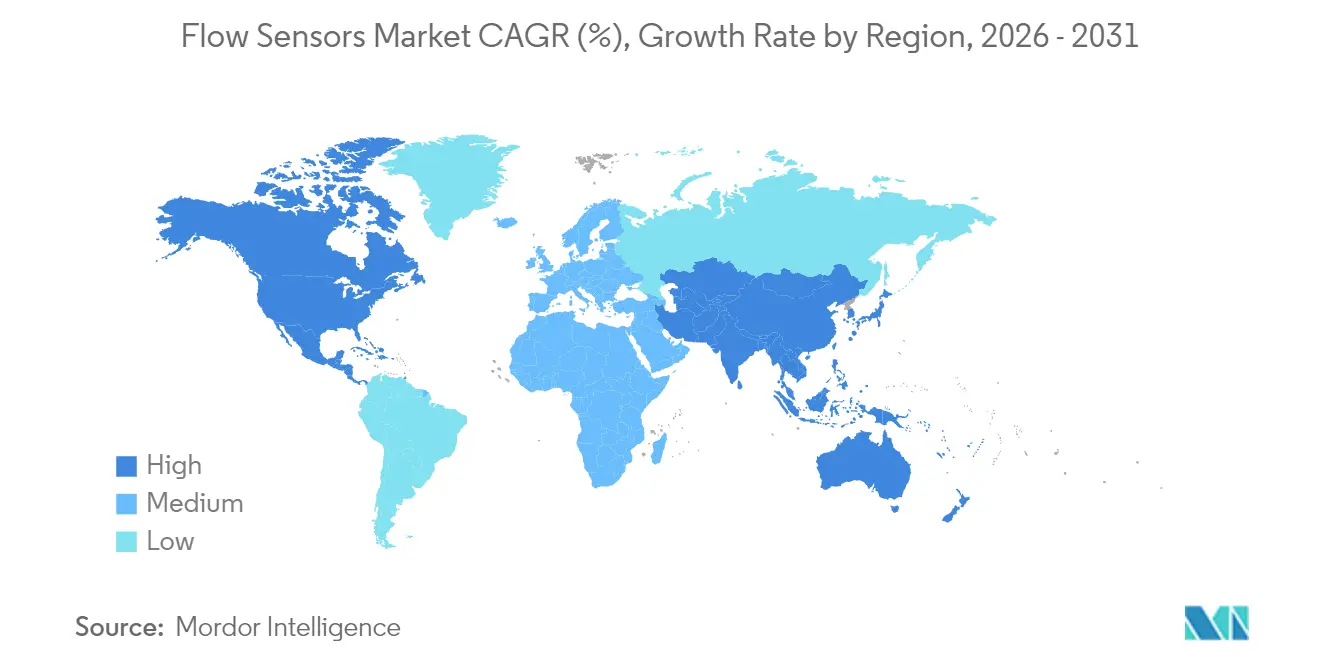

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

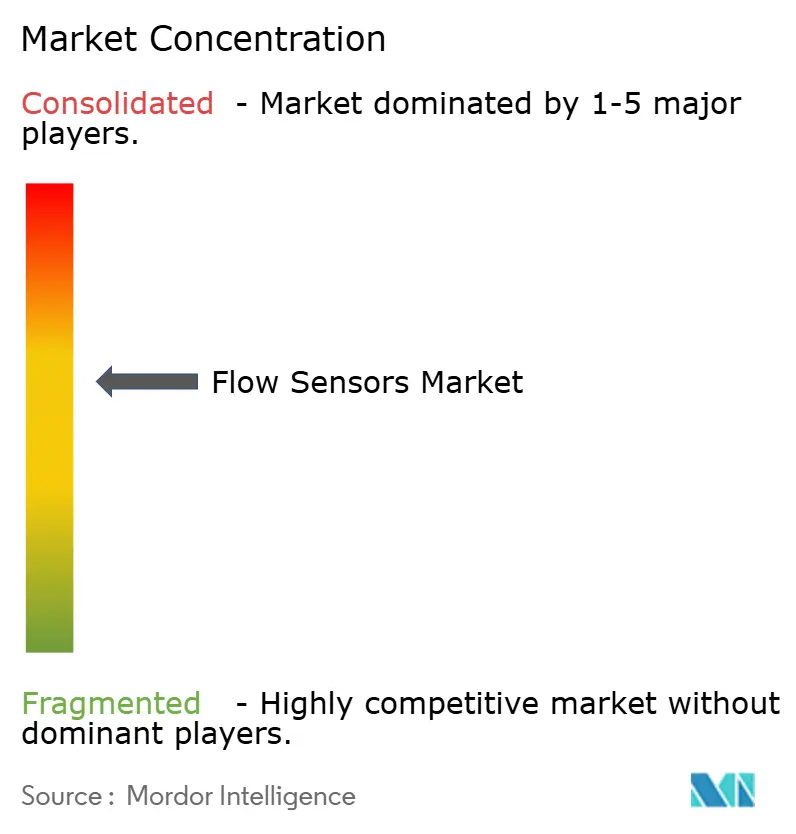

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Durchflusssensoren von Mordor Intelligence

Die Marktgröße für Durchflusssensoren wurde im Jahr 2025 auf USD 9,11 Milliarden geschätzt und wird voraussichtlich von USD 9,62 Milliarden im Jahr 2026 auf USD 12,64 Milliarden bis 2031 wachsen, bei einer CAGR von 5,61 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf der zunehmenden Digitalisierung in der Prozessindustrie, verbindlichen Leckageerkennungsvorschriften für grenzüberschreitende Pipelines sowie umfangreichen Investitionen in die Entsalzung, die eine präzise Echtzeitmessung erfordern. Ultraschallinnovationen, Aufklemm-Nachrüstungen und IIoT-Konnektivität verkürzen die Installationszeiten, verbessern die Betriebszeit und helfen Betreibern, sich an die sich weiterentwickelnden Standards für Eigentumsübertragung und Umweltschutz anzupassen. Gleichzeitig bremsen Halbleitermangel und hohe Kapitalanforderungen für großkalibrige Coriolis-Messgeräte das Adoptionsniveau und veranlassen Lieferanten, Produkte auf Basis leichter verfügbarer Chipsätze neu zu gestalten.

Nordamerika hält den größten Umsatzanteil aufgrund strenger Pipeline-Sicherheitsvorschriften und aggressiver Einführung intelligenter Wasserversorgungssysteme, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, getragen von milliardenschweren Fertigungsmodernisierungen in China und Indien. Wasser- und Abwasserversorgungsunternehmen stellen die am schnellsten wachsende Endverbrauchergruppe dar, da Versorgungsunternehmen der Reduzierung von nicht-einnahmewirksamen Wasserverlusten und der Anlagenzuverlässigkeit Priorität einräumen. Der Wettbewerb verschärft sich: Etablierte Anbieter übernehmen Nischenanbieter für Ultraschall, führen IIoT-Serviceschichten ein und schließen Allianzen, um Marktanteile in einem Markt zu sichern, in dem Daten als Dienstleistung und miniaturisierte MEMS-Designs die Wertschöpfung neu definieren.

Wichtigste Erkenntnisse des Berichts

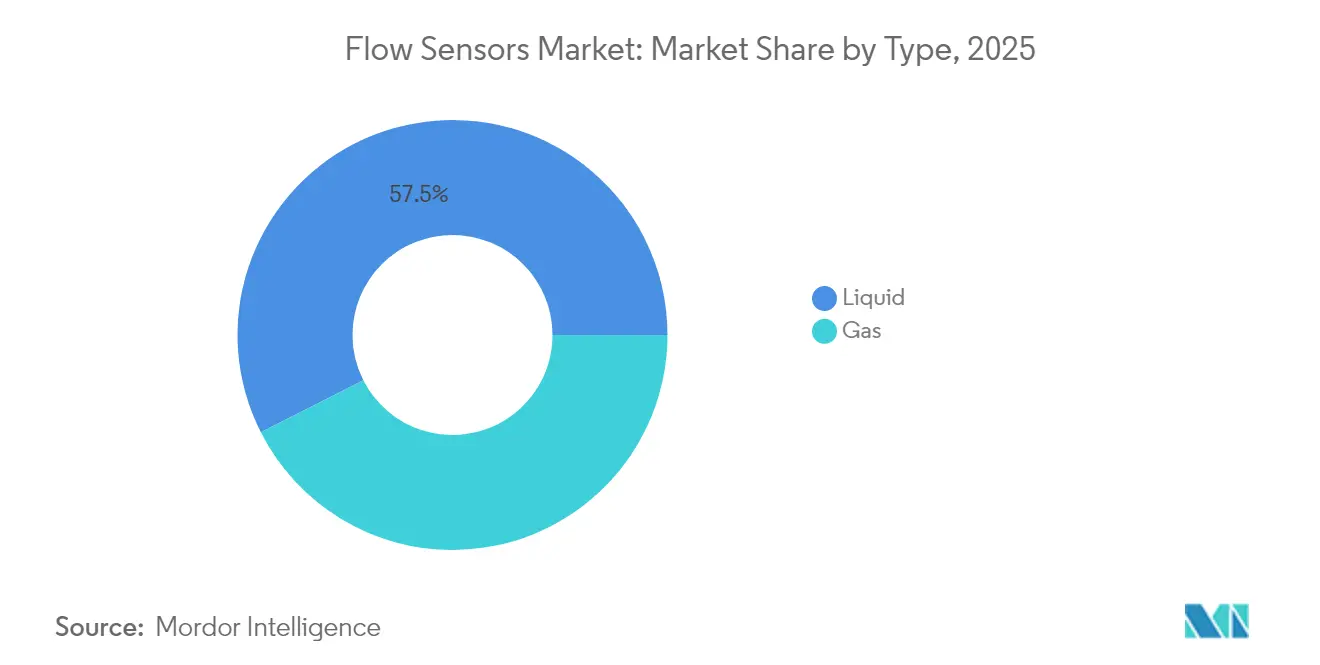

- Nach Typ hielten Flüssigkeitsanwendungen im Jahr 2025 einen Marktanteil von 57,48 % am Markt für Durchflusssensoren, während Gasanwendungen zurücklagen; die Flüssigkeitsdurchflussmessung wird bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen.

- Nach Technologie führten Differenzdrucksensoren mit einem Umsatzanteil von 30,62 % im Jahr 2025, während Ultraschallsensoren die höchste CAGR von 7,02 % bis 2031 aufweisen.

- Nach Installationstyp entfielen im Jahr 2025 47,85 % des Umsatzes auf Inline-Messgeräte; Aufklemm-Lösungen sind aufgrund der Nachrüstungsnachfrage für die schnellste CAGR von 7,15 % positioniert.

- Nach Endverbraucherbranche entfielen im Jahr 2025 29,84 % des Marktanteils auf chemische und petrochemische Prozesse, während Wasser- und Abwasseranwendungen mit einer CAGR von 7,12 % am schnellsten wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 33,92 %, während der asiatisch-pazifische Raum mit einer CAGR von 6,24 % als die am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Durchflusssensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung intelligenter und IIoT-fähiger Durchflussmesslösungen | +1.2% | Global (asiatisch-pazifischer Raum führend) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nicht-invasiven Aufklemm-Ultraschallmessgeräten bei Nachrüstprojekten | +0.9% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Leckageerkennungsvorschriften für grenzüberschreitende Öl- und Gaspipelines | +0.8% | Global; Schwerpunkt auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion von Entsalzungs- und Wiederverwendungsanlagen in wasserarmen Volkswirtschaften | +0.7% | Naher Osten und Nordafrika; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierte MEMS- Durchflusssensoren für Einweg-Bioprozessanlagen | +0.4% | Nordamerika und EU- Biotechnologiezentren | Langfristig (≥ 4 Jahre) |

| Daten als Dienstleistung als Geschäftsmodell zur Schaffung wiederkehrender Einnahmen | +0.3% | Global; frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung intelligenter und IIoT-fähiger Durchflussmesslösungen

Edgefähige Sensoren von Anbietern wie KROHNE verbinden Ventilbetätigung mit integrierter Durchfluss-, Druck- und Temperaturmessung und ermöglichen es Betreibern, von reaktiven Kontrollen zu vorausschauender Instandhaltung überzugehen. Anlagen, die IIoT-fähige Sensoren eingebaut haben, reduzierten ungeplante Ausfallzeiten um bis zu 30 %, da Anomalien frühzeitig erkannt wurden. Die lokale Datenverarbeitung verringert die Netzwerklast und ermöglicht Echtzeit-Sicherheitsmaßnahmen. Allerdings verdeutlichen jüngst entdeckte Schwachstellen für die Remotecodeausführung in ABB TotalFlow-Computern die Cyberrisiken und unterstreichen die Notwendigkeit robuster Sicherheitsrahmen.

Steigende Nachfrage nach nicht-invasiven Aufklemm-Ultraschallmessgeräten bei Nachrüstprojekten

Aufklemm-Einheiten vermeiden das Aufschneiden von Rohren und schließen die Installation in etwa 30 Minuten ab, ein deutlicher Kontrast zu mehrtägigen Inline-Nachrüstungen[1]Badger Meter, "Installationsanleitung für Aufklemm-Ultraschallmessgeräte," badgermeter.com. Kraftwerke und Chemieanlagen bevorzugen die Technologie nun, um veraltete Leitungen ohne Betriebsunterbrechungen zu modernisieren. Die FLUXUS-Serie von Emerson bewältigt –200 °C bis +630 °C und beweist ihre Eignung für kryogene und Hochtemperaturanwendungen. Die automatisierte Messgeräteverifizierung ermöglicht Vor-Ort-Zustandsprüfungen, reduziert den Wartungsaufwand und steigert die Gesamtanlagennutzung weiter.

Verbindliche Leckageerkennungsvorschriften für grenzüberschreitende Öl- und Gaspipelines

Die aktualisierten Vorschriften der PHMSA verpflichten Betreiber zur Installation fortschrittlicher Erkennungsprogramme und zur Durchführung häufiger Inspektionen, was einen geschätzten jährlichen Nutzen von USD 341–1.440 Millionen durch sichereren Betrieb erschließt. Kontinuierliche Echtzeit-Überwachung ist nun eine Compliance-Grundlage, was die Nachfrage nach hochpräzisen Sensoren erhöht, die Daten ohne Latenz übertragen. Harmonisierte US-amerikanisch-kanadische Standards vereinfachen die Lieferantenzertifizierung und erweitern gleichzeitig das gesamte adressierbare Marktpotenzial. Technologien, die Leckageerkennung mit der Verfolgung von Methanemissionen kombinieren, werden aufgrund paralleler Klimaziele bevorzugt.

Schnelle Expansion von Entsalzungs- und Wiederverwendungsanlagen in wasserarmen Volkswirtschaften

Die zusätzliche globale Entsalzungskapazität wird bis 2027 von 45 Millionen auf 61 Millionen m³ pro Tag steigen und Bestellungen für Durchflusssensoren ankurbeln, die hohem Salzgehalt und Druck standhalten. Die Anlage Barka 5 im Wert von USD 1,9 Milliarden in Oman und Dubais Hassyan-Anlage stützen sich beide auf elektromagnetische und Ultraschallmessgeräte, um die Effizienz in Umkehrosmoseprozessen aufrechtzuerhalten. Da erneuerbare Energien einen wachsenden Anteil der Entsalzung antreiben, müssen Sensoren Stabilität bei schwankenden Energieeinträgen gewährleisten, was Designs mit breiten Absenkungsverhältnissen und firmwarebasierter Signalkompensation begünstigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Coriolis-Messgeräte in großkalibrigen Eigentumsübertragungsleitungen | –0.8% | Global; Schwerpunkt Öl und Gas | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Kalibrierlabors in Schwellenländern | –0.5% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- schwachstellen in drahtlosen Durchflussmessernetzwerken | –0.4% | Globale kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei kritischen Halbleiterchips | –0.6% | Global, Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Coriolis-Messgeräte in großkalibrigen Eigentumsübertragungsleitungen

Jede großkalibrige Coriolis-Installation kann USD 100.000 übersteigen und Projektbudgets belasten. Betreiber wägen den Aufpreis gegen alternative Ultraschall- oder Differenzdruckoptionen ab, die weniger kosten, aber eine geringere Genauigkeit bieten. Leasing-Modelle und ergebnisbasierte Verträge bieten Entlastung, doch viele Eigentumsübertragungsvorschriften schreiben Coriolis-Präzision vor, was die Nachfrage trotz Kostenhürden aufrechthält.

Lieferkettenvolatilität bei kritischen Halbleiterchips

Lieferzeiten von über 40 Wochen stören die Produktion intelligenter Durchflusssensoren. Auftragsfertiger in Großchina dominieren die Produktion fortschrittlicher Mikrocontroller und setzen OEMs geopolitischen Risiken aus. Sensirion verkürzte die Lieferzeiten durch die Neugestaltung von Platinen auf Basis von Multi-Source-Chips und veranschaulicht damit, wie die Standardisierung von Komponenten Risiken mindert. Anhaltende Engpässe veranlassen Lieferanten, Funktionsumfang und Verfügbarkeit abzuwägen, was gelegentlich die Markteinführung von Modellen der nächsten Generation mit drahtloser oder KI-Fähigkeit verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Flüssigkeitsanwendungen treiben die Marktexpansion voran

Die Flüssigkeitsmessung hielt im Jahr 2025 einen Anteil von 57,48 % am Markt für Durchflusssensoren und wird voraussichtlich mit einer CAGR von 6,78 % wachsen. Intelligente Wasserversorgungsprojekte im Versorgungsmaßstab steigern die Nachfrage, wobei die Einführung von 55.000 Messgeräten durch den Moulton Niguel Water District jährlich 500 Millionen Gallonen einspart (mnwd.com). Elektromagnetische Varianten bleiben für leitfähige Flüssigkeiten dominant, während Ultraschallsensoren bei Anwendungen mit geringer Leitfähigkeit oder Schlämmen Marktanteile gewinnen. Auf der Gasseite sorgen Pipeline-Überwachung und industrielle Verbrennungssteuerung für stabile Einnahmen, aber das geringere Wachstum hält den Beitrag unter dem des Flüssigkeitssegments.

Mandate für intelligente Städte beschleunigen die Einführung von Flüssigkeitsmessung, indem sie Versorgungsunternehmen zur Reduzierung von nicht-einnahmewirksamen Wasserverlusten verpflichten. Die AMI-Plattform von Cary, North Carolina im Wert von USD 18 Millionen eliminierte jährlich 71.000 Lastwagenkilometer und demonstrierte damit Kostensenkungen im Servicebetrieb und Emissionsreduzierungen. Chemische Verarbeiter und Brauereien treiben ebenfalls Flüssigkeitsinstallationen voran, insbesondere dort, wo Hygienestandards oder aggressive Medien vollständig geschweißte Edelstahl-Durchflusspfade erfordern.

Nach Technologie – Ultraschallinnovation gestaltet die Landschaft neu

Differenzdruckgeräte stellen mit 30,62 % nach wie vor den größten Umsatzblock dar, gestützt durch jahrzehntelange installierte Basis und günstige Lebenszyklusökonomie. Dennoch erzielen Ultraschallsensoren die schnellste CAGR von 7,02 %, da Aufklemm-Formfaktoren Ausfallzeiten reduzieren und fortschrittliche Signalalgorithmen den Messfehler auf 1 % senken. Die Marktgröße für Durchflusssensoren im Zusammenhang mit Ultraschallgeräten ist bis 2031 für zweistellige Zuwächse in nachrüstungsintensiven Industrien positioniert.

Coriolis-Messgeräte behalten ihren Premiumstatus für Mehrparameter-Messungen, bei denen Dichte und Massendurchfluss entscheidend sind, während Wirbel- und Thermovarianten Dampfleitungen und Niedrigdurchfluss-Gasanwendungen bedienen. Magnetische Sensoren bleiben in Wasserversorgungsunternehmen und Zellstoffanlagen aufgrund von null Druckabfall und korrosionsbeständigen Auskleidungen beliebt. Die Integration von Selbstverifizierungs-Firmware über die meisten Technologien hinweg stärkt das Vertrauen der Betreiber und senkt die Rekalibrierungsausgaben.

Nach Installationstyp – Aufklemm-Technologie transformiert Nachrüstungen

Inline-Systeme machten im Jahr 2025 47,85 % des Umsatzes aus und werden in neuen Anlagen bevorzugt, die Messgeräte während des Baus einbauen. Aufklemm-Installationen sind jedoch auf dem Weg zur höchsten CAGR von 7,15 %, da Bestandsanlagen Produktionsunterbrechungen vermeiden. Die Marktgröße für Durchflusssensoren im Zusammenhang mit Aufklemm-Lösungen wächst stetig, da Betreiber in Öl-, Chemie- und Wasserkraftanlagen minimale Eingriffe und eine schnellere behördliche Genehmigung priorisieren.

Einschub-Sonden füllen eine kostensensible Nische für großkalibrige Rohre in der Fernwärme und der kommunalen Wasserversorgung. Obwohl sie einen leichten Druckabfall verursachen, hält ihr wirtschaftlicher Vorteil bei sehr großen Nennweiten die Einführung aufrecht, insbesondere in Schwellenregionen mit engen Kapitalbudgets.

Nach Endverbraucherbranche – Der Wassersektor führt den digitalen Wandel an

Chemische und petrochemische Anlagen erzielten im Jahr 2025 29,84 % des Umsatzes aufgrund von Sicherheitsvorschriften, die kontinuierliche Durchflusskontrollen für gefährliche Medien vorschreiben. Das Wasser- und Abwassersegment expandiert jedoch am schnellsten mit einer CAGR von 7,12 %, angetrieben durch regulatorische Vorgaben, die Versorgungsunternehmen zur Reduzierung von Verlusten und zur Ausweitung der Wiederverwendung drängen. So prognostiziert die American Water Works Association beispielsweise USD 1 Billion für Rohr- und Messgerät-Upgrades, was eine erhebliche Auftragspipeline für Sensorlieferanten schafft.

Die pharmazeutische Bioprozessierung setzt nun auf Einweg-MEMS-Sensoren, die mit Sterilisationszyklen kompatibel sind. Die Stromerzeugung strebt nach höherer Genauigkeit zur Steigerung der Turbinenwirkungsgrade, während Lebensmittel- und Getränkeanlagen auf Coriolis- und Magnetmessgeräte in Hygienebauweise für CIP-fähige Betriebe setzen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 33,92 % des Umsatzes dank der strengen Leckageerkennungsvorschriften der PHMSA und erheblicher Fördermittel für intelligente Wasserversorgung. Die Messgerät-Modernisierung von Austin Water im Wert von USD 80,2 Millionen veranschaulicht, wie Infrastrukturpakete mehrjährige Sensorbeschaffungen ermöglichen. Bundesanreize für Methanreduktionstechnologien steigern die Ausgaben von Pipeline-Betreibern für hochpräzise Sensoren, die automatisierte Alarmsysteme speisen, weiter.

Der asiatisch-pazifische Raum verzeichnet mit 6,24 % die weltweit höchste CAGR. Jährliche Investitionen von über USD 1,7 Milliarden in chinesische und indische Automatisierungsprojekte kurbeln die Nachfrage in Automobilkarosserielackierereien, Chemiekomplexen und Elektronikfabriken an. Lokale Anbieter fordern globale Marktführer mit preislich wettbewerbsfähigen Inline-Magnetmessgeräten und einfachen Wirbelmodellen heraus und zwingen multinationale Unternehmen, lokalen Support und wertschöpfende Analysen zu schärfen. Südostasien profitiert von Zuflüssen aus der Elektronik- und Batterie-Gigafabrik, die eine präzise Durchflussregelung in Reinstwasser- und Chemieleitungen erfordern.

Europa verzeichnet eine stabile, regulierungsgetriebene Nachfrage, da die überarbeitete Abwasserrichtlinie die Einleitungsnormen verschärft und Kommunen zur Installation kontinuierlicher Überwachung verpflichtet. Der Nahe Osten und Afrika verzeichnen zweistellige Ausgaben für Entsalzungs-Megaprojekte wie Omans Barka 5, die auf korrosionsbeständige Durchflusslösungen angewiesen sind. In Südamerika ist die Sensoreinführung an Brasiliens Sanitärkonzessionen und Argentiniens LNG-Terminalerweiterungen geknüpft, die beide eine zuverlässige Messung unter rauen Prozessbedingungen erfordern.

Regulatorisches Umfeld

Regulierungen, die die Einführung von Durchflusssensoren prägen, verbinden zunehmend Messsicherheit mit digitaler Rückverfolgbarkeit. Im Juni 2026 erließ die Saudi Standards, Metrology and Quality Organization (SASO) eine verbindliche Mitteilung, wonach importierte Industriedurchflussmesser (einschließlich Coriolis-, elektromagnetischer und Ultraschallmesser) ab dem 1. August 2026 eine KI-gestützte Vor-Ort-Kalibrierungsprüfung durchlaufen müssen, wobei die Dokumentation auf die nationale Metrologieplattform hochzuladen ist. Dies verändert die Compliance-Bereitschaft und schafft zusätzlichen Nachimport-Servicebedarf für Anbieter, die das Königreich bedienen.

Auch Normen und Handelspolitik beeinflussen Produktdesign und Beschaffung. Die IEC veröffentlichte am 10. April 2026 die IEC 60730-2-15:2026, die Anforderungen für automatische elektrische Luft- und Wasserdurchflussfühlersteuerungen festlegt und harmonisierte Sicherheits- und Leistungserwartungen für OEM-Integrationen unterstützt. Auf der Angebotsseite führten die Vereinigten Staaten ab dem 15. Januar 2026 einen Wertzoll von 25 % auf bestimmte importierte Halbleiter und Folgeprodukte gemäß Section 232 ein, was die Bedeutung von Multi-Sourcing und Redesign-Maßnahmen für IIoT-fähige Durchflussmessumformer erhöht, die von Mikrocontrollern und Konnektivitätschips abhängen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Durchflusssensoren beginnt mit kritischen Vorprodukten (Halbleiterbauelemente, Magnete und Spulen für elektromagnetische Bauweisen, Piezoelemente für Ultraschall, präzisionsbearbeitete Messkörper sowie benetzte Auskleidungen und Dichtungen), führt dann über Sensor- und Umformerdesign, Kalibrierung und Montage durch OEMs, gefolgt von der Distribution über Automatisierungs-Vertriebspartner und EPCs in Endanwenderprojekte. Kalibrierung und Konformitätsbewertung bleiben ein zentraler Mehrwertschritt, insbesondere bei Custody-Transfer- und regulierten Anwendungen, und unterstützen wiederkehrende Umsätze durch Verifizierung, Rezertifizierung und Vor-Ort-Services.

Nachgelagert wird die Kette zunehmend durch Software- und Konnektivitätspartner geprägt, die Messwerte in operative Arbeitsabläufe umsetzen. Beispiele hierfür sind die Zusammenarbeit von SPX FLOW und Siemens (Januar 2025) bei Digital-Twin- und KI-gestützten Produktdesign-Demonstrationen für autonome Flüssigkeitsverarbeitung sowie LPWAN-Einsätze wie die Partnerschaft von Netmore mit Detectronic (August 2025) zur Einführung großflächiger Abwasserüberwachung in einem Versorgungsnetz. Parallel dazu integrieren Lösungsanbieter durchflussbezogene Sensorik in Prozessoptimierungs-Stacks, veranschaulicht durch die Einführung von CIP IQ durch Ecolab mit 4T2 Sensors (September 2025), um den Ressourcenverbrauch bei Clean-in-Place-Vorgängen zu senken und die Verbindung zwischen Instrumentierung, Analytik und ergebnisorientierter Servicebereitstellung zu stärken.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Emersons Übernahme von Flexim erweitert seine Ultraschallreichweite, während das Gemeinschaftsunternehmen von SICK und Endress+Hauser 800 Spezialisten bündelt, um die Gasanalytik zu beschleunigen. ABB erweiterte den Zugang zu intelligenten Gebäuden durch eine Kabelzubehör-Akquisition in China und verbesserte damit die Kanalabdeckung für Niederspannungs-Durchflussprodukte, die im HLK-Abgleich eingesetzt werden.

Strategische Themen begünstigen nun die vertikale Integration von Hardware, Software und Dienstleistungen. Ecolabs Durchfluss-Intelligenzplattform demonstriert 15 % Wassereinsparungen und zeigt, warum Daten als Dienstleistung in einem hardwareintensiven Bereich wiederkehrende Einnahmen erschließt. Baker Hughes veräußerte seinen Instrumentierungsbereich für USD 1,15 Milliarden an Crane Company und schärfte damit seine Roadmap für die Energiewende, während Crane ein diversifiziertes Sensorangebot erhielt.

Innovationspipelines drehen sich um KI-gestützte Diagnose, Siliziumphotonik für Mehrparameter-Sensorik und additiv gefertigte Durchflusskörper, die den Druckverlust reduzieren. Aufstrebende MEMS-Spezialisten erschließen das Biopharma-Wachstum mit sterilen Einweg-Chips, und IoT-Plattformanbieter bündeln prädiktive Analysen, die Verschmutzungen erkennen, bevor sie den Durchsatz beeinträchtigen. Die Wettbewerbsintensität wird davon abhängen, wie effektiv Unternehmen Cybersicherheit und Analysen integrieren, ohne die Gesamtbetriebskosten zu erhöhen.

Marktführer im Bereich Durchflusssensoren

Siemens AG

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Yokogawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Modernisierungsprogramme für Versorgungsunternehmen und Programme zur Bewältigung von Wasserknappheit schaffen Freiräume für Durchflusssensorik, die schnell eingesetzt und leicht in Smart-Water-Betriebe integriert werden kann. Große Smart-Meter- und Netzprogramme, die im Bericht genannt werden, wie die Zählermodernisierung von Austin Water im Wert von 80,2 Mio. USD und die Einführung von 55.000 Zählern durch den Moulton Niguel Water District, zeigen Beschaffungswege, bei denen elektromagnetische und Ultraschalltechnologien mit Leckage-Analytik gepaart werden, um nicht abgerechnetes Wasser zu reduzieren und die Anlagenverlässlichkeit zu verbessern. Auf Anlagenebene erweitern nicht-invasive Clamp-on-Ultraschall-Nachrüstungen, die die Installation in kurze Wartungsfenster komprimieren, die adressierbaren Bestandsanlagen in Chemie, Energie und Wasseraufbereitung, insbesondere dort, wo die Vermeidung von Stillständen eine limitierende Bedingung darstellt.

Chancen entstehen auch dort, wo Kunden Multiprotokoll-Konnektivität und verifizierungsbereite Messungen benötigen, die in IIoT- und Compliance-Workflows passen. Produktentwicklungen wie die nächste Generation von ABBs ProcessMaster und AquaMaster elektromagnetischen Durchflussmessern (August 2024) mit IoT-Konnektivität sowie großflächige Kanalüberwachungseinsätze mit LoRaWAN (z. B. Netmore und Detectronic, August 2025) zeigen, dass durchflussnahe Sensornetzwerke im großen Maßstab operativ umgesetzt werden. Material- und nachhaltigkeitsgetriebene Neugestaltungen bieten einen weiteren Adoptionshebel bei Wasser- und Schlammanwendungen, verstärkt durch die PFAS-bezogene Prüfung, die Anbieter dazu drängt, alternative Auskleidungen und benetzte Materialien zu qualifizieren, ohne Haltbarkeit oder metrologische Stabilität zu beeinträchtigen.

Aktuelle Branchenentwicklungen

- Juli 2026: Emerson stellte tragbare Ultraschall-Durchflussmesser der nächsten Generation vor, um die Messtransparenz in Anlagen zu erhöhen. Das Upgrade unterstützt schnellere Diagnosen und temporäre Verifizierungsanwendungen und hilft Betreibern, die Durchflussleistung zu validieren, ohne permanente Inline-Instrumente zu installieren.

- April 2025: Emerson brachte die Flexim FLUXUS/PIOX 731-Serie nicht-invasiver Clamp-on-Ultraschall-Durchflussmesser für Flüssigkeiten und Gase auf den Markt. Die Erweiterung des Clamp-on-Portfolios stärkt die Nachrüstwirtschaftlichkeit für Kunden, die eine genaue Messung benötigen und dabei Rohrschnitte und längere Stillstandszeiten vermeiden möchten.

- März 2024: Siemens aktualisierte sein SITRANS FC Coriolis-Massendurchflussmesser-Portfolio mit neuen Modellen über mehrere Serien. Das erweiterte Sortiment verbessert die Passgenauigkeit über verschiedene Prozessbedingungen hinweg und stärkt die Positionierung von Coriolis-Messgeräten in Anwendungen, die Massendurchflussgenauigkeit und Mehrparametermessung priorisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Durchflusssensoren umfasst für unsere Marktgrößenermittlung Geräte, die Flüssigkeits- oder Gasdurchflussraten erfassen und messen und die entweder als eigenständige Sensoren oder als Teil von Durchflussmessbaugruppen verkauft werden, die in industriellen und kommerziellen Umgebungen eingesetzt werden.

Ausschlüsse aus dem Geltungsbereich: Wir schließen breitere Prozessinstrumentierungspakete, nicht verwandte Druck- oder Füllstandssensoren ohne Durchflusssensorfunktion sowie reine Installations- oder Kalibrierungsdienstleistungen aus, wenn diese separat abgerechnet werden.

Übersicht der Segmentierung

- Nach Typ

- Flüssigkeit

- Gas

- Nach Technologie

- Coriolis

- Differenzdruck

- Ultraschall

- Wirbel

- Thermisch

- Magnetisch

- Nach Installationstyp

- Inline

- Aufklemm

- Einschub

- Nach Endverbraucherbranche

- Öl und Gas

- Wasser und Abwasser

- Chemie und Petrochemie

- Lebensmittel und Getränke

- Stromerzeugung

- Zellstoff und Papier

- Pharmazeutika

- Andere Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Nachfrage- und Angebotskontexts und legt anschließend fest, was als Durchflusssensor im Gegensatz zu angrenzender Messhardware gilt. In der Regel stützen wir uns auf öffentliche Quellen wie Fertigungsdaten des US Census Bureau, Handelsstatistiken der US International Trade Commission, Eurostat, UN Comtrade und Indikatoren der Internationalen Energieagentur, um Muster industrieller Aktivität zu verstehen, die die Nachfrage nach Durchflussmessung antreiben.

Um diesen Kontext in nutzbare Modellinputs zu übersetzen, prüfen wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen und glaubwürdige Presseberichte, um Technologiemixe und Endmarktexposition abzubilden. Wo hilfreich, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -intelligenz, Patentdatenbanken und Import- oder Exportdaten auf Sendungsebene genutzt, um Trends und Preisentwicklungen abzugleichen, ohne sich auf eine einzige Quelle zu verlassen. Die hier genannten Sekundärquellen sind beispielhaft, und viele weitere Referenzen werden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wird genutzt, um die Annahmen aus der Sekundärforschung auf Belastbarkeit zu prüfen und Lücken bei Preisspannen, Austauschzyklen und der Verschiebung der Nachfrage zwischen Inline-, Clamp-on- und Insertionsaufbauten zu schließen. Wir sprechen mit Herstellern, Distributoren, Systemintegratoren und Endanwendern in verschiedenen Prozessindustrien, und die globale Abdeckung ist ausgewogen gestaltet, damit regionale Installationsnormen und branchenspezifische Investitionszyklen angemessen berücksichtigt werden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 19 % | APAC: 49 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 28 % | EMEA: 29 % |

| Kleinere Akteure: 20 % | Manager: 53 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell wird nach einem Top-down-Ansatz erstellt, bei dem Signale aus der Industrieproduktion und Handelsströme genutzt werden, um den adressierbaren Nachfragepool für Durchflusssensorik nach wichtigen Endverwendungen zu rekonstruieren, und dieser wird dann mithilfe gemischter Preisbänder nach Technologie in Werte übersetzt. Die Ergebnisse werden anschließend mit selektiven Bottom-up-Näherungen überprüft, wie etwa Stichproben-ASP multipliziert mit Stückzahlen für gängige Anwendungsfälle sowie Kanalprüfungen bei Distributoren oder Integratoren, was uns hilft, die Gesamtwerte anzupassen, wenn der erste Durchgang unstimmig erscheint.

Zu den im Modell verwendeten Inputs zählen Indikatoren wie die Aktivität von Öl- und Gasprojekten, Kapazitätserweiterungen in der Wasser- und Abwasserbehandlung, Trends in der Chemie- und Petrochemieproduktion, die Intensität von Nachrüstungen in der Energieerzeugung sowie das Tempo der industriellen Automatisierungsupgrades, die den Sensoraustausch vorantreiben. Die Preislogik wird zudem durch Verschiebungen im Technologiemix (zum Beispiel die Einführung von Ultraschall- und Clamp-on-Lösungen) sowie durch die Abwägung der Kunden zwischen Genauigkeit, Installationsstillstand und Wartungsbedarf beeinflusst.

Für die Prognose stützen wir uns auf Szenarioanalysen, die durch Expertenmeinungen zu Investitionszyklen und Ersatzbedarf gestützt werden, und wenden anschließend gemessene Adoptionskurven nach Endverwendung an, um kurzfristige Sprungveränderungen nicht zu überschätzen. Wo lokale Daten dünn sind, werden Lücken durch regionale Proxy-Indikatoren geschlossen, und die daraus abgeleiteten Volumina und Preise werden anschließend mit Interview-Feedback erneut geprüft, bevor der finale Durchlauf festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Durchläufe validiert, in denen die Modellgesamtwerte mit unabhängigen Marktsignalen verglichen werden, einschließlich Handelsrichtung, Dynamik der Industrieproduktion und berichteten Trends bei Automatisierungsinvestitionen. Zeigt eine Region oder Endverwendung einen Sprung, der nicht mit diesen externen Indikatoren übereinstimmt, werden Annahmen zu Preisgestaltung, Mix oder Adoption überprüft und, falls erforderlich, Befragte zur Klärung erneut kontaktiert.

Vor der endgültigen Freigabe wird das Modell von einem weiteren Analysten überprüft, um Abweichungstreiber zu erkennen und zu bestätigen, dass die Definitionen über die Jahre hinweg konsistent geblieben sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage, Preisgestaltung oder Angebotsverfügbarkeit verändern können. Unmittelbar vor der Auslieferung wird ein letzter Durchlauf abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Durchflusssensoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Durchflusssensoren unterscheiden sich häufig, weil die jeweiligen Gruppen nicht dieselben Elemente erfassen und Preisgestaltung sowie Volumen auch nicht am selben Zeitfenster verankern. Die Abweichung entsteht in der Regel durch Entscheidungen zum Geltungsbereich, die Art und Weise, wie der Technologiemix behandelt wird, und wie schnell die Zahlen aktualisiert werden, wenn sich Industrieausgaben verändern.

Die Hauptabweichung ergibt sich daraus, ob die Schätzung vollständige Durchflussmessbaugruppen und breitere Instrumentierungspakete erfasst oder den Wert auf Durchflusssensorkomponenten und verwandte Sensorelemente beschränkt und diese dann mit einem konsistenten Mix nach Technologie und Installationstyp bepreist. Diese Entscheidung zum Geltungsbereich beeinflusst zusammen mit der Behandlung von Währungszeitpunkten und Inflation sowie der Frage, ob Primärprüfungen zur Verifizierung von Austauschzyklen genutzt werden, die Gesamtsumme erheblich. In diesem Kontext hält Mordor Intelligence den Markt an Flüssigkeits- und Gasdurchflusssensoren fest und überprüft ASP-Bänder sowie Annahmen zur Endverwendungsadoption erneut durch Interviews, bevor der Jahreswert finalisiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,62 Mrd. USD (2026) | |

| Branchenverlag A | 10,17 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann einen breiteren Anwendungsbereich und eine breitere Technologiegruppierung umfassen, was den Wert erhöhen kann, wenn mehr digitale oder HVAC-bezogene Nachfrage in dieselbe Gesamtsumme einbezogen wird. |

| Markt-Tracker B | 9,68 Mrd. USD (2024) | Verankert das Modell auf einem Basisjahr 2024 und stützt sich auf berichtete Umsatz- und Volumenrahmen, was spätere Preisentwicklungen unterschätzen kann und Sensoren nicht immer konsistent von angrenzender Durchflussmesshardware trennt. |

Zusammengenommen lässt sich die Spanne größtenteils dadurch erklären, was im Produktumfang erfasst wird, welches Jahr als Ankerjahr verwendet wird und wie die Preisentwicklung über die Technologien hinweg angewendet wird. Unser Ansatz bleibt nachvollziehbar, da der Nachfragepool mit klaren Aktivitätssignalen der Endverwendung verknüpft und anschließend mit realen Preis- und Adoptionsrückmeldungen abgeglichen wird, bevor Prognosen erweitert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Durchflusssensoren?

Der globale Markt für Durchflusssensoren beläuft sich im Jahr 2026 auf USD 9,62 Milliarden und soll bis 2031 USD 12,64 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Ultraschall-Durchflusssensoren verzeichnen bis 2031 die höchste CAGR von 7,02 % dank nicht-invasiver Aufklemm-Nachrüstungen und verbesserter Signalverarbeitung.

Warum investieren Wasserversorgungsunternehmen in Durchflusssensoren?

Mandate für intelligente Wasserversorgung drängen Versorgungsunternehmen zur Reduzierung von nicht-einnahmewirksamen Wasserverlusten und zur Modernisierung veralteter Pipelines, was eine CAGR von 7,12 % im Wasser- und Abwassersegment antreibt.

Wie wirken sich Halbleitermangel auf den Markt aus?

Verlängerte Lieferzeiten für Mikrocontroller verzögern die Produktion IIoT-fähiger Messgeräte und reduzieren die prognostizierte CAGR um 0,6 Prozentpunkte.

Seite zuletzt aktualisiert am: