Marktgröße und Marktanteil des RAN Intelligent Controller

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

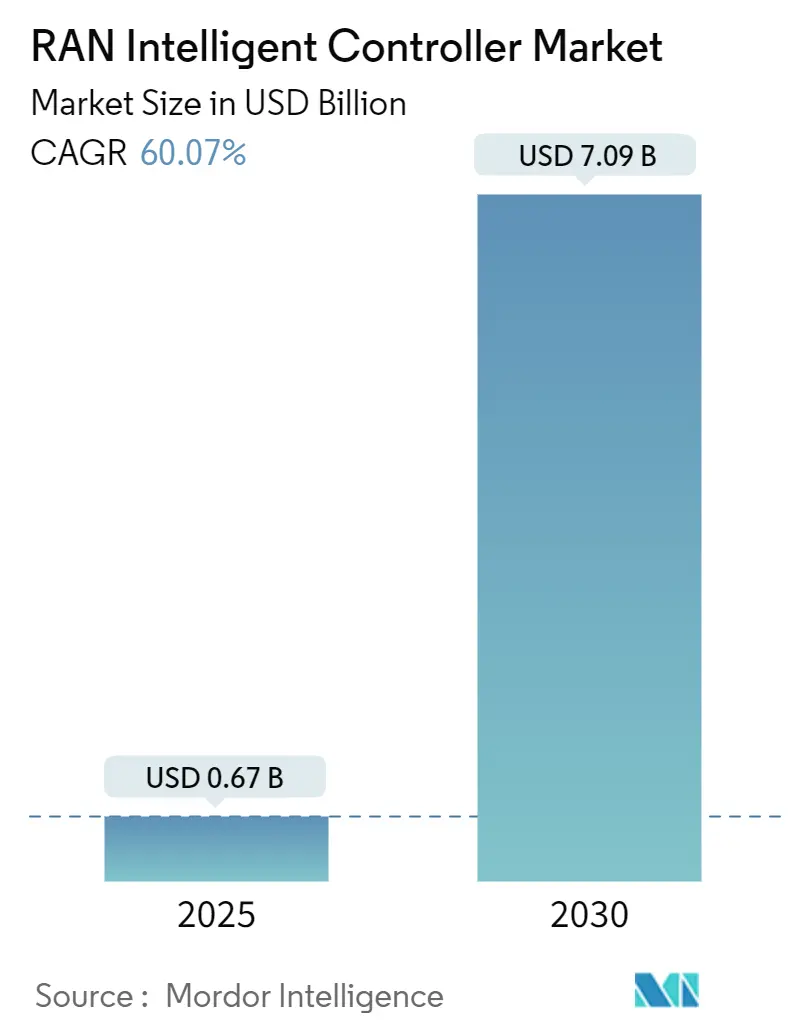

| Marktgröße (2025) | 0.67 Milliarden US-Dollar |

| Marktgröße (2030) | 7.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 60.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

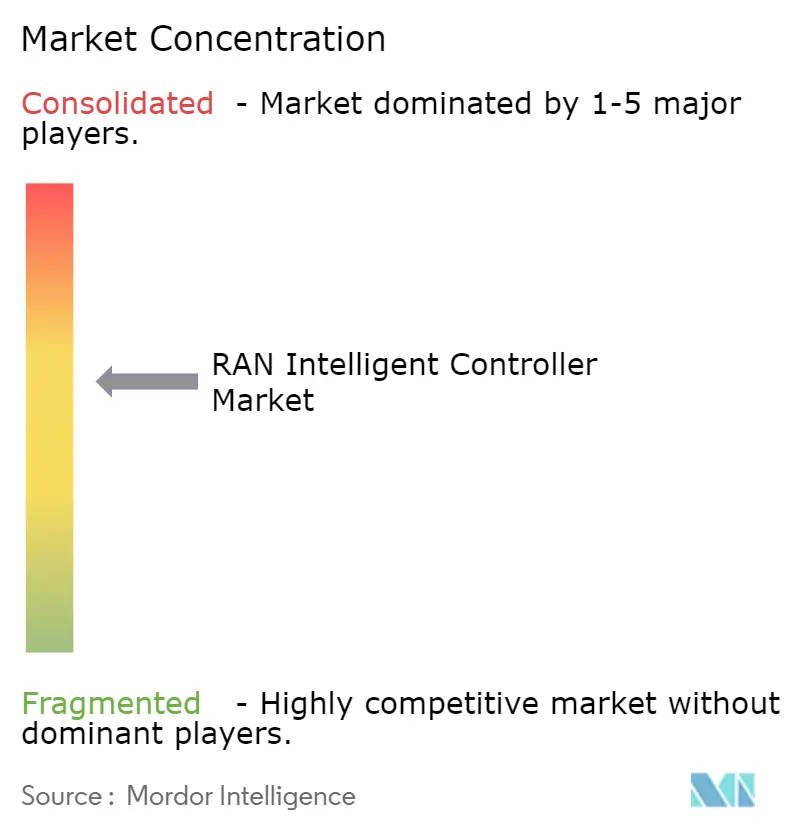

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des RAN Intelligent Controller Marktes von Mordor Intelligence

Die Marktgröße des RAN Intelligent Controller erreichte im Jahr 2025 einen Wert von 0,67 Milliarden USD und wird bis 2030 voraussichtlich auf 7,09 Milliarden USD ansteigen, was einer CAGR von 60,07 % über den Prognosezeitraum entspricht. Stark zunehmende eigenständige 5G-Rollouts, formale O-RAN-Spezifikationen und großzügige Anreize des öffentlichen Sektors befeuern ein beispielloses Investitionsmomentum. Plattformen dominieren derzeit die Ausgaben, da Betreiber bestrebt sind, cloud-native Steuerungsgrundlagen zu etablieren, während Integrationsdienstleistungen als der am schnellsten wachsende Umsatzstrom voranschreiten. Die frühe 5G-Führungsposition des asiatisch-pazifischen Raums verankert die Region an der Spitze der Umsatztabelle, während Programme im Nahen Osten, die durch souveräne Digitalwirtschaftspläne unterstützt werden, am schnellsten expandieren. Traditionelle RAN-Anbieter positionieren sich rund um Software-Toolchains und KI-Engines neu, und hyperscale Cloud-Anbieter nutzen offene Schnittstellen, um in den Funkbereich einzutreten. Trotz starker Zuwächse steht das Ökosystem vor Integrationskomplexität, Multicloud-Orchestrierungshürden und erhöhter Cyber-Exposition, die robuste Sicherheitsrahmen erfordern.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielten Plattformen im Jahr 2024 einen Marktanteil von 68,34 % am RAN Intelligent Controller Markt, während Dienstleistungen bis 2030 mit einer CAGR von 63,17 % voranschreiten.

- Nach Funktion erfasste der Nicht-Echtzeit-RIC im Jahr 2024 einen Umsatzanteil von 64,53 %, während der Nahezu-Echtzeit-RIC voraussichtlich mit einer CAGR von 64,22 % wachsen wird.

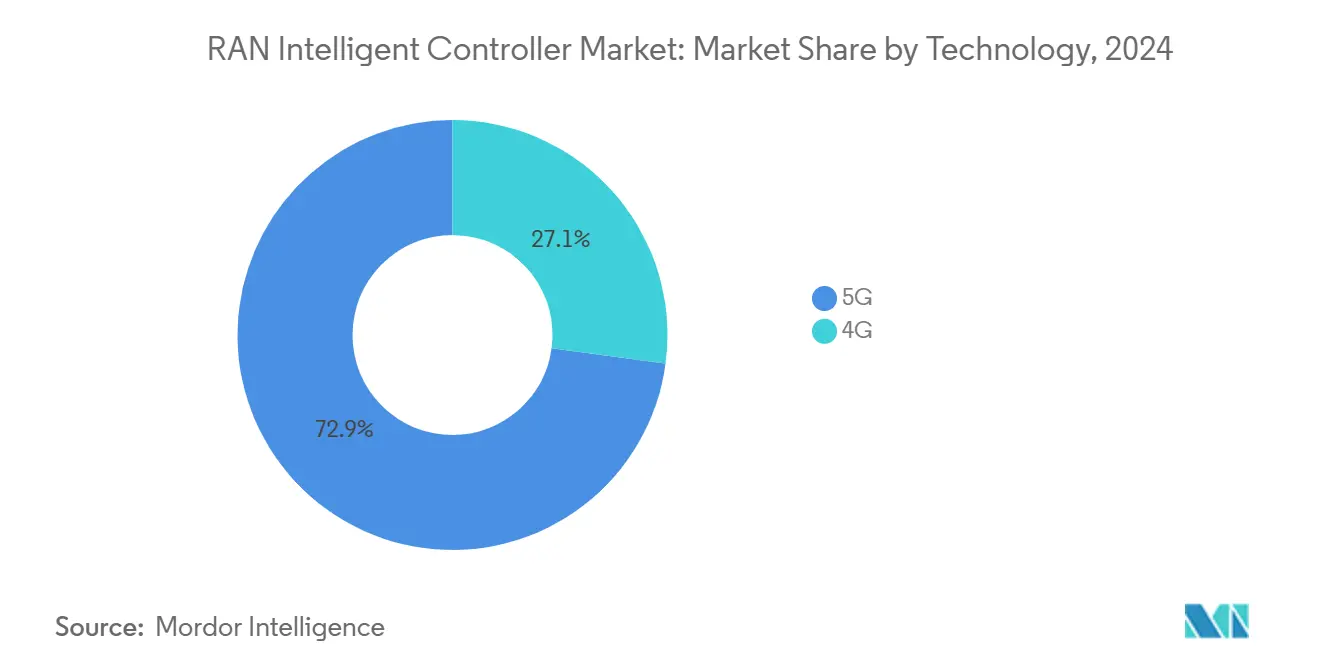

- Nach Technologie dominierte 5G im Jahr 2024 mit einem Anteil von 72,89 % an der Marktgröße des RAN Intelligent Controller und weist bis 2030 auch die höchste CAGR von 63,47 % auf.

- Nach Anwendung entfielen rApps im Jahr 2024 auf 70,12 % des Umsatzes, während xApps mit einer CAGR von 64,97 % expandieren.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 38,89 %; der Nahe Osten wird bis 2030 eine CAGR von 61,57 % verzeichnen.

Globale Trends und Erkenntnisse des RAN Intelligent Controller Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| O-RAN-Standardisierung beschleunigt die Einführung von Mehrlieferanten-RIC | +8.5% | Global, frühe Gewinne in den USA, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Verlagerung der Telko-CAPEX hin zu softwarezentrierter RAN-Automatisierung | +12.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Monetarisierung von 5G-Netzwerk-Slicing erfordert KI-gesteuerte Steuerung | +15.8% | Kern asiatisch-pazifischer Raum, Ausweitung auf MEA und Amerika | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate für offene Netzwerke in den USA, der EU und Indien | +9.3% | USA, EU, Indien | Kurzfristig (≤ 2 Jahre) |

| KPIs für erneuerbare Energien treiben energiesparende rApps voran | +6.7% | Global, stark in der EU | Langfristig (≥ 4 Jahre) |

| Entstehung von dApps, die Sub-10-ms-URLLC in 6G-Testumgebungen ermöglichen | +7.5% | USA, EU, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

O-RAN-Standardisierung beschleunigt die Einführung von Mehrlieferanten-RIC

Seit Juli 2024 hat die O-RAN Alliance 74 zusätzliche technische Dokumente herausgegeben, die Nicht-Echtzeit- und Nahezu-Echtzeit-Controller-Schnittstellen kodifizieren und eine praktische Interoperabilität zwischen Anbietern ermöglichen. AT&T validierte das Konzept, indem es eine Drittanbieter-rApp auf der Plattform von Ericsson in seinem Live-Netzwerk betrieb und damit bewies, dass standardisierte APIs die Onboarding-Zyklen verkürzen. Die Zusammenarbeit der Deutschen Telekom mit Google Cloud veranschaulicht, wie offene Spezifikationen es Hyperscalern ermöglichen, agentische KI in das RAN einzuspeisen.[1]Deutsche Telekom, "Partnerschaft mit Google Cloud stärkt agentische KI im RAN," telecomtalk.infoNEC und NTT DOCOMO haben die Basisstationsautomatisierung mit Richtlinien-Engines vorangetrieben, die den Energieverbrauch senken und die Spektraleffizienz erhöhen. Jeder erfolgreiche Einsatz zieht mehr Anbieter in das Ökosystem, was den Spezifikationszyklus stärkt, der der Expansion des RAN Intelligent Controller Marktes zugrunde liegt.

Verlagerung der Telko-CAPEX hin zu softwarezentrierter RAN-Automatisierung

Die Bilanzen der Betreiber priorisieren nun Software- und KI-Lizenzen gegenüber proprietärer Hardware und lenken Milliarden von Dollar in programmierbare Steuerungsschichten um. Ericssons Bericht für das zweite Quartal 2025 zeigte eine bereinigte EBITA-Marge von 13,2 % auf der Grundlage von Verkäufen intelligenter Automatisierung. Digital Nasional Berhad erreichte eine Verfügbarkeit von 99,8 % nach der Einführung absichtsgesteuerter Betriebsabläufe, die auf Erkenntnissen des Nicht-Echtzeit-RIC basieren. AT&T hat im Rahmen eines mehrjährigen Open-RAN-Vertrags bis zu 12,5 Milliarden USD bereitgestellt, was beispielhaft zeigt, wie Software-Positionen zu einem zentralen Bestandteil der Budgetzyklen werden. Die Migration von Telefónica Deutschland auf einen cloud-nativen Kern unterstreicht die Agilitätsgewinne, die ähnliche Verlagerungen in ganz Europa motivieren. Die neu gewichteten CAPEX befeuern somit den RAN Intelligent Controller Markt, da Controller-Plattformen jeden softwaredefinierter Netzwerk-Fahrplan verankern.

Monetarisierung von 5G-Netzwerk-Slicing erfordert KI-gesteuerte Steuerung

Unternehmen zahlen Aufschläge für deterministische Slices und zwingen Betreiber dazu, Funkressourcen nahezu in Echtzeit zu automatisieren. SoftBanks KI-RAN-Nachweis steigerte die Genauigkeit der Uplink-Kanalschätzung um 20 % und demonstrierte damit den Leistungsspielraum, der durch lernbasierte Scheduler freigesetzt wird. China betreibt bereits mehr als 5.325 private 5G-Netzwerke, die auf Slice-Orchestrierung angewiesen sind, was lokalen Netzbetreibern ein zweistelliges Unternehmensumsatzwachstum beschert. Die stc Group verarbeitete während des Hajj-Spitzenbetriebs über 10.000 Optimierungsaktionen und steigerte den Durchsatz trotz Verkehrsspitzen um 10 % dank der Automatisierungslösung von Nokia. Mit zunehmenden Slice-Umsätzen beschleunigen sich die Reinvestitionen in intelligentere Controller und intensivieren die Nachfrage im gesamten RAN Intelligent Controller Markt.

Staatliche Mandate für offene Netzwerke treiben die strategische Anbieterauswahl voran

Öffentliche Finanzierung und Beschaffungsklauseln verlagern Ausschreibungsergebnisse zugunsten offener Schnittstellen. Die Vereinigten Staaten haben 1,5 Milliarden USD für interoperable Funkprojekte durch den Public Wireless Supply Chain Innovation Fund bereitgestellt. [2] Fünf verbündete Regierungen veröffentlichten freiwillige Zertifizierungsprinzipien, die die Hürde für Mehrlieferanten-RIC-Rollouts senken. Saudi-Arabien hat seinen ersten Open-RAN-Standort in Betrieb genommen, unterstützt durch ein von Intel gefördertes Entwicklungszentrum, das ein lokales Ökosystem aufbaut. Das US-Verteidigungsministerium plant Open-RAN-Einsätze auf rund 800 Stützpunkten und bietet Anbietern einen großen, sicherheitssensiblen Referenzkunden. Regulierung liefert daher sowohl Kapital als auch Glaubwürdigkeit und hilft dem RAN Intelligent Controller Markt, langfristiges Wachstum zu sichern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte E2-Schnittstellenunterstützung durch ältere RAN-Anbieter | -4.8% | Global, ausgeprägt in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zurückhaltung von CSP gegenüber RIC-Sicherheit und DoS-Angriffsfläche | -6.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Knappheit an kommerziell einsetzbaren xApps-Ökosystemen | -3.9% | Global | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität über Multicloud-O-Cloud-Footprints hinweg | -7.1% | Unternehmensfokussierte Einsätze weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zurückhaltung von CSP gegenüber RIC-Sicherheit und DoS-Angriffsfläche

Akademische Analysen zeigen, dass verteilte Denial-of-Service-Angriffe RIC-Steuerungsebenen überlasten, Rechenzyklen erschöpfen und den Durchsatz verschlechtern können. [3]Ettiane Raja, "Minderung von Denial-of-Service-Signalisierungsbedrohungen in mobilen 5G-Netzwerken," thesai.orgZustandsübergangs-Exploits auf der 5G-Funkressourcensteuerungsschicht stellen ähnliche Bedrohungen dar und veranlassen Betreiber, gehärtete Kernel und Anomaliedetektoren zu testen. Benchmarking zeigt, dass die CPU-Auslastung auf RYU-Controllern bei volumetrischen Angriffen stark ansteigt und den verfügbaren Spielraum für die Richtlinienausführung einschränkt. Die daraus resultierenden Risikowahrnehmungen verlangsamen die kurzfristige Beschaffung, insbesondere in Märkten mit strengen Dienstgütevereinbarungsstrafen. Anbieter integrieren nun Zero-Trust-APIs, Isolierungs-Sandboxen und Closed-Loop-Monitoring, dennoch bleiben viele Netzbetreiber vorsichtig, was die Einführung des RAN Intelligent Controller Marktes dämpft.

Integrationskomplexität über Multicloud-O-Cloud-Footprints hinweg

Orange Labs bat offen um Branchenhilfe, nachdem festgestellt wurde, dass die Zusammenführung disaggregierter RAN-Funktionen über drei Cloud-Anbieter hinweg die internen Tooling-Grenzen überschritt. Controller-Rollouts müssen Kubernetes-Cluster, Echtzeit-Hypervisoren und proprietäre Beschleuniger zusammenführen, ohne Latenzbudgets zu überschreiten. Red Hat und Aarna Networks reagierten mit deklarativen Orchestrierungs-Blueprints, die heterogene Ressourcen abstrahieren. Forschungen zu Multicloud-MLOps unterstreichen den Bedarf an sicheren Artefakt-Pipelines, die Bereitstellungs-Roadmaps verkomplizieren. Zusätzliche Systemintegrationsgebühren schmälern die durch Open RAN versprochenen Gesamtbetriebskosteneinsparungen und hemmen die Einführung bei Betreibern, denen es an tiefgreifenden Cloud-Kenntnissen mangelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen untermauern frühe Umsatzkonzentration

Plattformen generierten im Jahr 2024 68,34 % des Umsatzes, was den dringenden Bedarf an grundlegenden Orchestrierungsschichten widerspiegelt, die Richtlinien-Engines, Modell-Repositories und Lebenszyklusmanagement vereinheitlichen. Diese Dominanz entspricht einem Anteil von 0,46 Milliarden USD an der Marktgröße des RAN Intelligent Controller im Jahr 2024, unterstützt durch ausgereifte Roadmaps von Ericsson, Nokia und VMware. Dienstleistungen tragen heute eine kleinere Basis bei, eilen jedoch mit einer CAGR von 63,17 % voraus, da Netzbetreiber Integration, Validierung und Pipelines für kontinuierliche Integration auslagern. Führende Betreiber fordern nun Beratungspakete, die DevOps-Coaching, Sicherheitshärtung und Leistungsoptimierung bündeln, und treiben damit den Dienstleistungsumsatz in zweistellige Wachstumszonen.

Die Differenzierung im Ökosystem konzentriert sich auf KI-Toolchains und Entwicklererfahrung. Ericssons Intelligent Automation Platform wird mit Software-Entwicklungskits geliefert, die die rApp-Onboarding-Zeit auf Tage reduzieren und den RAN Intelligent Controller Markt direkt bedienen. Nokias anyRAN-Plattform bietet ein Cloud-Substrat, das es Netzbetreibern ermöglicht, GPU-Zyklen für das Modelltraining zu mieten und Investitionsausgaben in nutzungsbasierte Gebühren umzuwandeln. Intels FlexRAN-Referenzdesigns injizieren Optimierungen auf Siliziumebene und liefern 15 % Effizienzgewinne bei der Planung, was die Wertversprechen der Plattformen stärkt. Mit zunehmenden Mehrlieferanten-Einsätzen orchestrieren Dienstleistungsspezialisten domänenübergreifende Testumgebungen und fügen eine beständige Umsatzschicht hinzu, die die langfristige Dienstleistungsexpansion trägt.

Nach Funktion: Nicht-Echtzeit-RIC bildet das Richtlinien-Rückgrat

Der Nicht-Echtzeit-Controller hielt im Jahr 2024 einen Anteil von 64,53 %, da er eine Rolle bei der Richtlinientraining, der Übersetzung von Slice-Absichten und der Optimierung für die kommende Woche spielt. Netzbetreiber verlassen sich auf seine umfangreiche Telemetrie, um Energiesparpläne und proaktive Wartungsroutinen zu entwickeln und so einen stabilen Marktanteil des RAN Intelligent Controller für das Modul zu gewährleisten. Der Nahezu-Echtzeit-RIC liefert Schleifenschlüsse unter einer Sekunde und verzeichnet nun eine CAGR von 64,22 %, da sich die Edge-Cloud-Wirtschaft verbessert. Versuche bestätigen, dass eine Latenz unter 100 ms den Zelldurchsatz am Rand in stark frequentierten Bezirken verdreifachen kann, was eine breitere Einführung fördert.

Der Einsatzfortschritt beginnt mit Nicht-Echtzeit-Piloten, die Datenseen und analytische Arbeitsabläufe etablieren, bevor zu Nahezu-Echtzeit-Steuerungen übergegangen wird, die auf Mikro-Bursts reagieren. SoftBanks 20-prozentiger Gewinn bei der Kanalschätzungsgenauigkeit validiert den Leistungsgewinn, der mit nahezu sofortigen Entscheidungen möglich ist. Forschungen zur föderalen Neuro-Evolution zeigen, dass das lokale Training von Agenten und das ausschließliche Teilen von Gradienten die Funkprivatsphäre schützt und gleichzeitig die Modellkonvergenz aufrechterhält – eine Methode, die gut für Nahezu-Echtzeit-Schleifen geeignet ist. Die Integration beider Steuerungsebenen unter einer einheitlichen Plattform gibt Betreibern einen einzigen Governance-Rahmen, der Sicherheitsaudits und Richtlinien-Rollbacks vereinfacht.

Nach Technologie: 5G passt perfekt zur Controller-Wirtschaft

5G machte im Jahr 2024 72,89 % des Umsatzes aus, was etwa 0,49 Milliarden USD entspricht, da die dienstbasierte Architektur des Protokolls von Natur aus auf Software-Hooks für die dynamische Orchestrierung angewiesen ist. Dasselbe 5G-Substrat verzeichnet mit 63,47 % die schnellste CAGR dank aggressiver eigenständiger Einsätze, die die Controller-Nachfrage steigern. Die Marktgröße des RAN Intelligent Controller für 5G-Einsätze wird bis 2030 voraussichtlich 5 Milliarden USD übersteigen, was die zentrale Bedeutung der Technologie unterstreicht. Hybride 4G-Überlagerungen bleiben rentabel, doch Investitionen gravitieren zu 5G, wo private Netzwerk- und Slicing-Möglichkeiten Premium-Margen liefern.

Betreiber nutzen 5G-Core-Expositionsmechanismen, um Echtzeit-KPIs in Controller-Inferenz-Engines einzuspeisen und so Qualitätsanpassungen pro Datenfluss zu ermöglichen. Telstras Cloud-RAN-Implementierung zeigt, dass virtualisierte Einheiten in Verbindung mit Nahezu-Echtzeit-RICs die Zellkapazität ohne Hardware-Tausch verdoppeln können. NECs vRAN-Deal mit NTT DOCOMO veranschaulicht, wie Software-Optimierung die Gesamtbetriebskosten um 30 % senken und den Stromverbrauch halbieren kann, was den ROI beschleunigt und Umweltziele unterstützt. Kontinuierliche 5G-Leistungsgewinne stärken Controller-Budgets und motivieren Anbieter, Roadmaps rund um 3GPP Release 18 und darüber hinaus auszurichten.

Nach Anwendung: rApps dominieren früh, während xApps beschleunigen

Nicht-Echtzeit-rApps generierten im Jahr 2024 70,12 % der Ausgaben, da sie unmittelbare Schmerzpunkte wie Energiereduzierung, Anomalieerkennung und Verkehrsprognose angehen. Rakuten Mobiles 25-prozentige Energieeinsparung nach dem Einsatz einer energieeffizienten rApp verdeutlicht die direkten OPEX-Vorteile, die Finanzteams überzeugen. xApps zeigen mit einer CAGR von 64,97 % das stärkste Wachstum, da Entwickler Optimierer auf Funkebene verfeinern, die Beamforming und Staumanagement nahezu in Echtzeit ermöglichen. Die Marktgröße des RAN Intelligent Controller im Zusammenhang mit xApps wird bis 2030 voraussichtlich auf das Achtfache anwachsen, da Marktplätze reifen.

Die Fragmentierung des Marktplatzes dämpft heute die xApp-Skalierung. Nokia liefert den Großteil der produktionsreifen xApps, während mehrere Wettbewerber Zweifel am adressierbaren Umsatz äußern. Akademische Prototypen demonstrieren die konzeptionelle Gültigkeit, verfügen jedoch nicht über eine netzbetreibertaugliche Verpackung. Standardisierte SDKs und Portale zur Umsatzbeteiligung entstehen, um Auffindbarkeits- und Compliance-Probleme zu lösen. Sobald eine kritische Masse erreicht ist, verspricht die xApp-Vielfalt autonome Zellorchestierung, prädiktive Strahlsteuerung und URLLC-Paketpriorisierung, die xApps zum wichtigsten Wachstumsvektor innerhalb der Anwendungen machen werden.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2024 mit 38,89 % des Umsatzes, hauptsächlich aufgrund der Größe chinesischer und japanischer Betreiber. Massive private 5G-Netzwerkeinsätze in der Fertigung, im Bergbau und in der Hafenlogistik lenken weiterhin Kapital in Controller, die eine deterministische Leistung gewährleisten. Japans Kultur der frühen Einführung fördert Mehrlieferanten-Piloten und hält die gesunde Nachfrage nach Nicht-Echtzeit- und Nahezu-Echtzeit-Varianten aufrecht. Südkorea präsentiert Bare-Metal-5G-Kerne, die eng mit RICs integriert sind, was die regionale technische Führungsposition stärkt und Anbieter-Roadmaps verankert.

Der Nahe Osten verzeichnet bis 2030 eine CAGR von 61,57 %, da die Staaten des Golfkooperationsrats die Netzwerkautonomie in den Mittelpunkt ihrer Digitalwirtschaftsvisionen stellen. Saudi-Arabiens 5G-Ausgaben von 427 Millionen USD in Verbindung mit von Intel unterstützten Entwicklungszentren senken die Markteintrittsbarrieren für Softwareunternehmen. Die Vereinigten Arabischen Emirate demonstrierten das erste 5G-Cloud-RAN der Region in Abu Dhabi und bewiesen, dass Wüstentemperaturen Edge-Cloud-Einsätze nicht ausschließen. Staatliche Ausschreibungen bündeln häufig Nachhaltigkeits- und Lokalisierungsmetriken, was Anbieter dazu veranlasst, lokale Labore und Schulungsprogramme einzurichten.

Nordamerika profitiert von staatlichen Finanzierungspools und Militärversuchen, die Sicherheitsrahmen validieren und das kommerzielle Beschaffungsrisiko mindern. Europa balanciert Innovation mit strengen Datensouveränitätsregeln und lenkt die Nachfrage in Richtung On-Premise- oder Sovereign-Cloud-Einsätze. Lateinamerika und Afrika bleiben noch in den Anfängen, stellen jedoch ein langfristiges Aufwärtspotenzial dar, da die Gerätedurchdringung steigt und Spektrumauktionen abgeschlossen werden. Insgesamt stellen diversifizierte geografische Treiber sicher, dass der RAN Intelligent Controller Markt eine belastbare globale Chancenpipeline genießt.

Wettbewerbslandschaft

Hohe Eintrittskosten und spezialisierte KI-Kompetenzen halten das Wettbewerbsfeld mäßig konzentriert. Huawei, Ericsson und Nokia halten zusammen etwa 74,5 % des aggregierten RAN-Geräteumsatzes, aber softwarefokussierte Herausforderer erodieren die Legacy-Dominanz in der Controller-Schicht. Ericsson stieg nach dem Abschluss mehrjähriger Open-RAN-Verträge mit AT&T und Telstra auf einen Anteil von 25,7 % am Controller-Umsatz auf und verband diese Erfolge mit Rekord-EBITA-Margen von 13,2 %.

Nokia nutzt ein Partnernetzwerk, das KDDI, SoftBank, T-Mobile und NVIDIA umfasst, um Plattform-als-Dienstleistung-Modelle bereitzustellen, die GPUs während KI-Trainingszyklen monetarisieren. Red Hat, Wind River und Amdocs liefern Container-Stacks, Echtzeit-Kernel und Dienstverwaltungsschichten, die die Wertschöpfungskette überfüllen und den Lizenzmargendruck auf etablierte Anbieter erhöhen. Intel, NVIDIA und Qualcomm injizieren Differenzierung auf Chip-Ebene, indem sie KI-Beschleuniger einbetten, die die Inferenzlatenz reduzieren und so einen wachsenden Anteil am Plattformwert erfassen.

Zu den strategischen Schritten gehört das KI-RAN-Innovationszentrum im Bundesstaat Washington, das T-Mobile, NVIDIA, Ericsson und Nokia vereint, um cloud-native Inferenz-Workflows gemeinsam zu entwickeln. Ericssons Zusammenarbeit mit AWS fügt agentische KI-Konstrukte hinzu, die sich selbst an Richtlinienziele anpassen und kognitives Networking näher an den Mainstream-Rollout bringen. Diese Allianzen verwischen traditionelle Telekommunikationsgrenzen, und die daraus resultierende Co-Innovation hält die Wettbewerbsdynamik fließend, aber auf KI-getriebene Wertschöpfung ausgerichtet.

Marktführer der RAN Intelligent Controller Branche

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

ZTE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: AT&T setzte die erste Drittanbieter-rApp in einem Produktionsnetzwerk unter Verwendung von Ericssons Intelligent Automation Platform ein und bewies damit die Mehrlieferanten-Programmierbarkeit im großen Maßstab.

- März 2025: T-Mobile, NVIDIA, Ericsson und Nokia eröffneten das KI-RAN-Innovationszentrum in Bellevue, um KI-Workflows mit 5G-Funkgeräten zu verbinden.

- März 2025: NTT Corp., NTT DOCOMO und NEC demonstrierten verteiltes MIMO für hochfrequente 6G-Verbindungen in Fahrzeugen und Zügen.

- Februar 2025: Ericsson und Telstra vereinbarten die Bereitstellung des ersten vollständig programmierbaren 5G-Netzwerks im asiatisch-pazifischen Raum mit Open-RAN-fähigen Funkgeräten und KI-Automatisierung.

Berichtsumfang des globalen RAN Intelligent Controller Marktes

| Plattformen |

| Dienstleistungen |

| Nicht-Echtzeit-RIC |

| Nahezu-Echtzeit-RIC |

| 4G |

| 5G |

| rApps |

| xApps |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Plattformen | ||

| Dienstleistungen | |||

| Nach Funktion | Nicht-Echtzeit-RIC | ||

| Nahezu-Echtzeit-RIC | |||

| Nach Technologie | 4G | ||

| 5G | |||

| Nach Anwendung | rApps | ||

| xApps | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des RAN Intelligent Controller Marktes?

Er beläuft sich im Jahr 2025 auf 0,67 Milliarden USD mit einer Prognose, bis 2030 7,09 Milliarden USD zu erreichen.

Welche Region führt bei der Umsatzgenerierung für RAN Intelligent Controller?

Der asiatisch-pazifische Raum trägt mit dem größten Anteil von 38,89 % bei, bedingt durch großangelegte 5G-Einsätze und unterstützende Regulierung.

Welches Komponentensegment wächst am schnellsten?

Integrations- und Supportdienstleistungen verzeichnen mit 63,17 % die schnellste CAGR, da Betreiber Expertenunterstützung bei Mehrlieferanten-Rollouts suchen.

Warum gewinnen Nahezu-Echtzeit-RICs an Bedeutung?

Sie ermöglichen eine Ressourcenoptimierung unter einer Sekunde, die den Durchsatz und die Latenzleistung steigert, die für Unternehmens-Netzwerk-Slices benötigt werden.

Was ist die größte Hürde für eine breitere RIC-Einführung?

Die Multicloud-Integrationskomplexität in Verbindung mit erhöhten Sicherheitsrisiken verlangsamt einige kommerzielle Entscheidungen trotz überzeugender ROI-Fälle.

Seite zuletzt aktualisiert am: