IoT Gateway Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

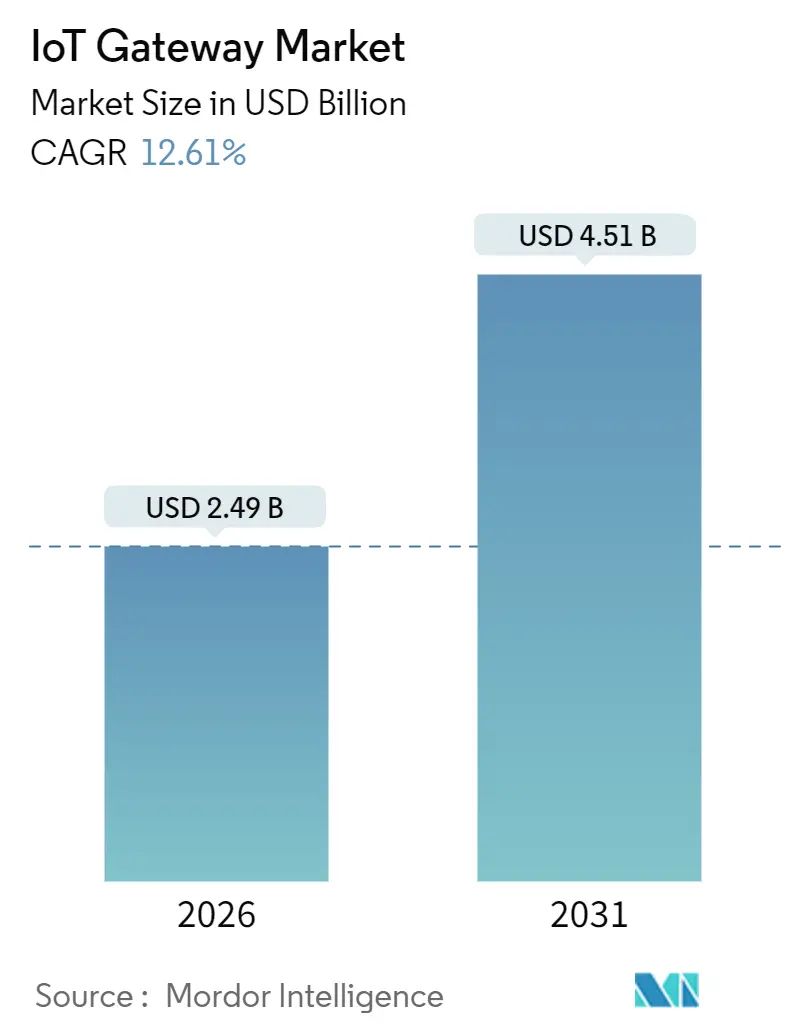

| Marktgröße (2026) | 2.49 Milliarden US-Dollar |

| Marktgröße (2031) | 4.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.61% CAGR |

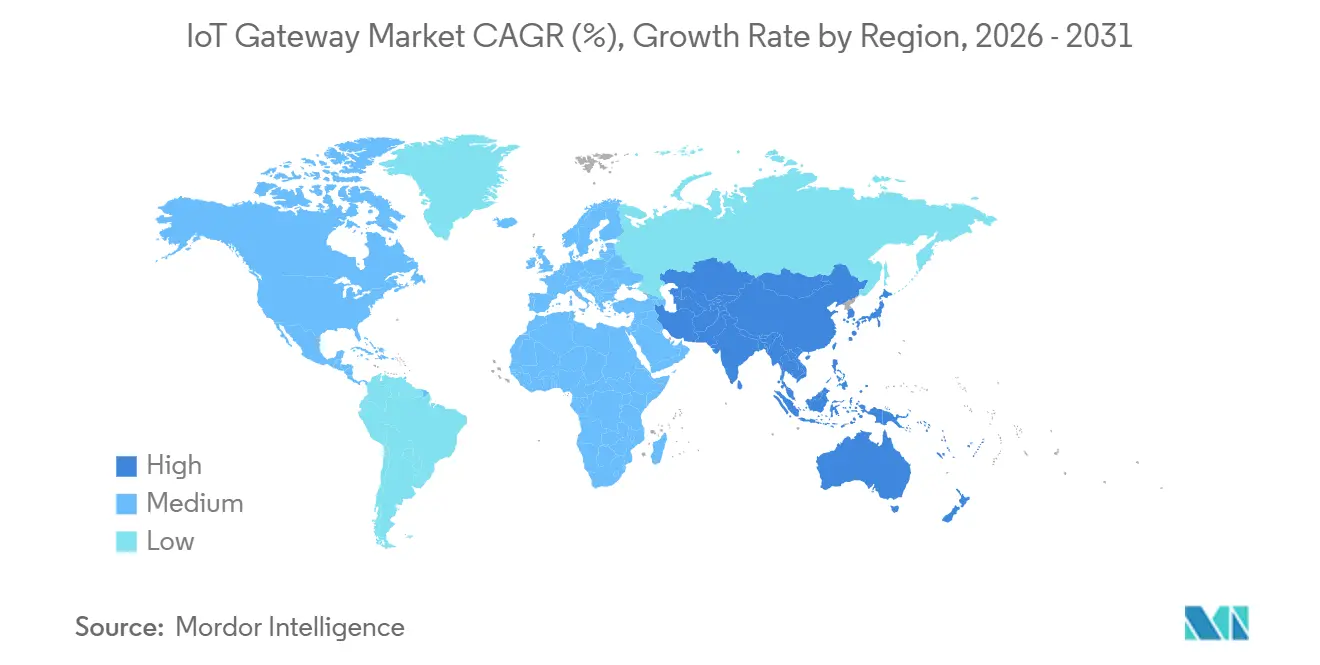

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

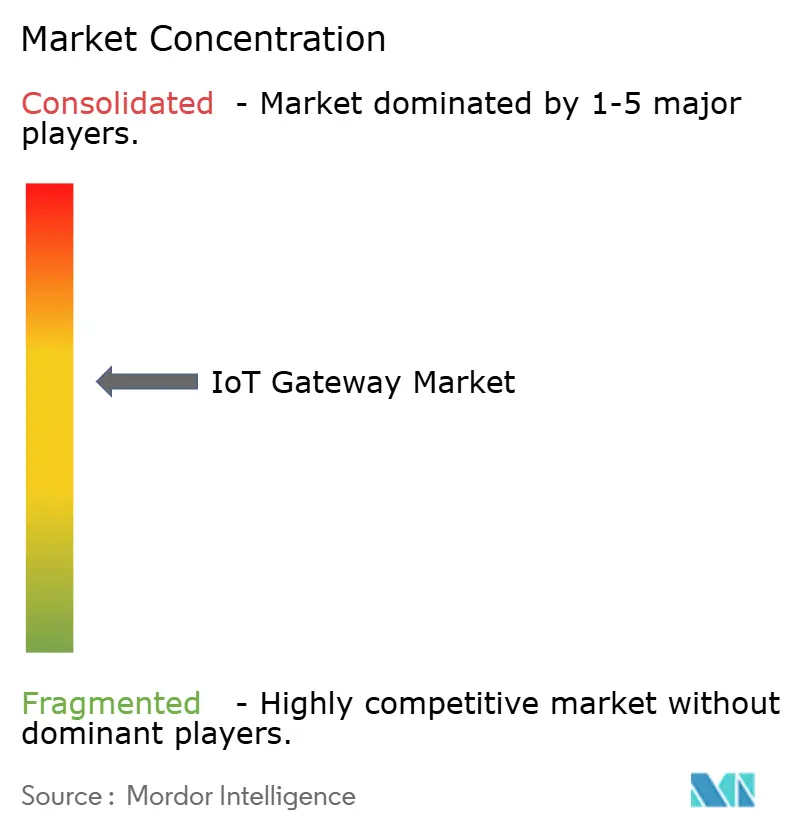

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT Gateway Marktanalyse von Mordor Intelligence

Die IoT Gateway Marktgröße erreichte im Jahr 2026 einen Wert von 2,49 Milliarden USD und soll bis 2031 auf 4,51 Milliarden USD ansteigen, was einer CAGR von 12,61 % im Prognosezeitraum entspricht. Die Expansion spiegelt eine strukturelle Neugestaltung im Bereich des verteilten Rechnens wider, bei der Gateways containerisierte KI-Arbeitslasten am Netzwerk-Edge ausführen und die Hin- und Rückweg-Latenz für industrielle Automatisierung und klinische Überwachung auf unter 10 Millisekunden reduzieren. Frühe 5G-Standalone-Rollouts, die Einführung von Wi-Fi 7 als Backhaul und die Integration von Signalverarbeitungseinheiten in Gateway-SoCs senken die Bereitstellungskosten und erweitern den Leistungsspielraum. Gleichzeitig hilft privates Netzwerk-Slicing Unternehmen dabei, den Betriebsdatenverkehr von öffentlichen Routen zu trennen, was die Akzeptanz bei Herstellern erhöht, die einen deterministischen Durchsatz benötigen. Ein cyber-sicheres Lebenszyklusmanagement, angeführt von der eSIM-Aktivierung und dem hardware-basierten Vertrauensanker, wird zu einem unverzichtbaren Kaufkriterium, da Bedrohungsakteure ihre Angriffe auf operative Technologie-Assets intensivieren.

Wichtigste Erkenntnisse des Berichts

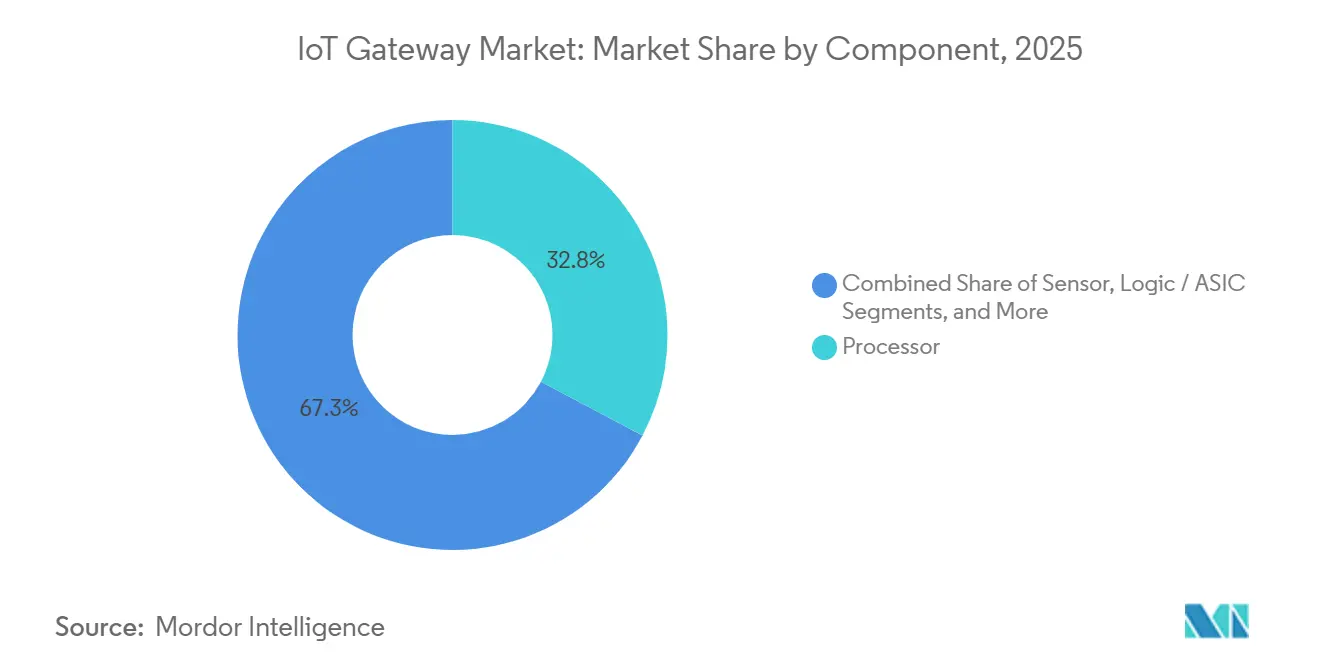

- Nach Komponente hielten Prozessoren im Jahr 2025 einen Marktanteil von 32,75 % am IoT Gateway Markt, während Konnektivitäts-ICs bis 2031 voraussichtlich mit einer CAGR von 13,11 % expandieren werden.

- Nach Endbenutzerbranche entfiel im Jahr 2025 ein Anteil von 29,84 % der IoT Gateway Marktgröße auf die Industriefertigung, und das Gesundheitswesen entwickelt sich im Zeitraum 2026–2031 mit einer CAGR von 12,98 %.

- Nach Bereitstellungsumgebung dominierten DIN-Schienen-Gateways im Jahr 2025 mit einem Anteil von 34,74 %, während robuste Außeneinheiten voraussichtlich mit einer CAGR von 13,33 % wachsen werden.

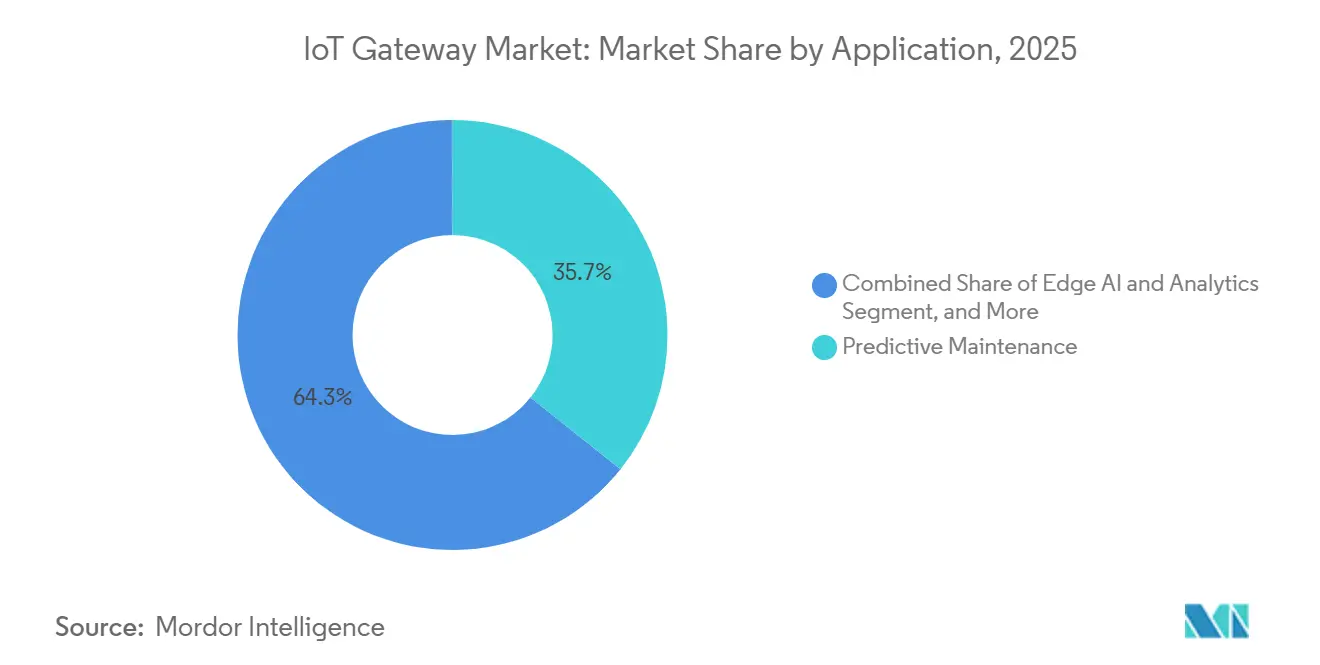

- Nach Anwendung führte vorausschauende Wartung im Jahr 2025 mit einem Anteil von 35,73 % an der IoT Gateway Marktgröße, und Edge-KI soll mit einer CAGR von 13,55 % wachsen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,74 %; der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 13,66 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale IoT Gateway Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-gestützte Rollouts für Edge-Konnektivität mit geringer Latenz | +2.8% | Global, mit früher Dichte in Südkorea, den Vereinigten Arabischen Emiraten und US-Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Einführung von Industrie 4.0 und Fabrik-Edge-Analytik | +2.4% | Europäische und asiatisch-pazifische Fertigungskorridore, Übertragung auf Mexiko und Vietnam | Mittelfristig (2–4 Jahre) |

| Schnelle LPWAN-Gateway-Bereitstellungen in Smart Cities | +1.9% | Urbane Zentren im asiatisch-pazifischen Raum, ausgewählte EU-Smart-City-Initiativen | Mittelfristig (2–4 Jahre) |

| KI/ML-Inferenz verlagert sich von der Cloud zum Gateway-Silizium | +2.6% | Nordamerika und asiatisch-pazifischer Raum, begrenzte Akzeptanz in kostenempfindlichen MEA-Märkten | Langfristig (≥ 4 Jahre) |

| Telko-Privatnetzwerk-Slicing für sicheres IoT-Backhaul | +1.7% | Unternehmensstandorte in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Wachsende OEM-Nachfrage nach eSIM-basiertem sicheren Lebenszyklusmanagement | +1.3% | Global, mit regulatorischen Rückenwind in der EU (eIDAS 2.0) und den USA (CMMC 2.0) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-gestützte Rollouts für Edge-Konnektivität mit geringer Latenz

Unternehmen setzen auf 5G-Standalone-Cores, die eine Latenz von unter 20 Millisekunden garantieren und Gateways die Steuerung von kollaborativen Robotern und Augmented-Reality-Service-Tools in Echtzeit ermöglichen. Der QCS8550-Prozessor von Qualcomm kombiniert ein 5G-RedCap-Modem mit einer 12-TOPS-KI-Engine und ermöglicht es Fabrikbetreibern, hochdurchsatzfähige Bildinferenz vor Ort zu halten, während Modell-Nachtrainings-Aufträge in die Cloud gesendet werden.[1]Qualcomm, „Qualcomm QCS8550 IoT-Prozessor”, qualcomm.com Die Anzahl privater 5G-Standorte stieg im Jahresvergleich um 140 %, wobei Gateway-Lieferungen in Automobilwerke 38 % dieses Volumens ausmachten.[2]Ericsson, „Ericsson Mobility Report 2025”, ericsson.com RedCap wurde Mitte 2025 kommerziell verfügbar, jedoch sind die meisten batteriebetriebenen Sensoren weiterhin auf LTE-M angewiesen, was zu einer zweistufigen Architektur mit Hochband- und Niedrigleistungsverbindungen führt. Frühe Anwender berichten, dass deterministische Latenz ungeplante Produktionsausfälle durch die Ermöglichung von Maschinenkoordination im Mikrosekundenbereich reduziert.

Einführung von Industrie 4.0 und Fabrik-Edge-Analytik

Hersteller integrieren IoT Gateways in CNC-Maschinen und Förderbänder, um Modelle zur vorausschauenden Wartung auszuführen, die Lagerschäden 72 Stunden im Voraus melden und so Ausfallzeiten um fast ein Drittel reduzieren. Siemens lieferte im Jahr 2024 mehr als 50.000 Industrial-Edge-Gateways, von denen jedes mit einem Marktplatz für containerisierte Analyse-Apps ausgeliefert wurde.[3]Siemens, „Industrial Edge”, siemens.com Die im März 2025 eingeführte Plattform ABB Ability Edgenius ermöglicht es Wartungsteams, TensorFlow-Lite-Modelle über eine Drag-and-Drop-Oberfläche bereitzustellen, wodurch der Bedarf an Data-Science-Personal entfällt.[4]ABB, „ABB Ability Edgenius”, abb.com Obwohl der Return on Investment nachgewiesen ist, behindern Air-Gap-Betriebsnetzwerke das Over-the-Air-Patching; viele Einrichtungen verwenden nach wie vor USB-Sticks für Firmware-Updates, wodurch sich die mittlere Behebungszeit für kritische Patches verlängert.

Schnelle LPWAN-Gateway-Bereitstellungen in Smart Cities

Stadtbehörden in China, Indien und den Golfstaaten installieren LoRaWAN- und NB-IoT Gateways an Straßenmöbeln zur Überwachung von Luftqualität, Parken und Abfallentsorgung. China Mobile überschritt im Dezember 2024 die Marke von 300 Millionen NB-IoT-Endpunkten und verankerte damit die Volumenwirtschaft für ultraschmalbandiges Silizium. Kommunale Verwalter berichten von einer Sensorbatterielebensdauer von über fünf Jahren, was zu weniger Wartungsfahrten führt. Europäische Städte wie Lyon kombinieren Wi-Fi-7-Backhaul mit LPWAN-Clustern, um Datenverkehr in Edge-Knoten zu bündeln, die grundlegende Analytik ausführen können, bevor sie Zusammenfassungen an die Cloud weiterleiten. Staatliche Finanzierung, die an Nachhaltigkeitsziele geknüpft ist, beschleunigt die Bereitstellung, jedoch bleiben die Beschaffungszyklen lang, da jedes neue Gateway den sich entwickelnden Cybersicherheitsvorschriften entsprechen muss.

KI/ML-Inferenz verlagert sich von der Cloud zum Gateway-Silizium

Chiphersteller integrieren nun neuronale Verarbeitungseinheiten direkt in Gateway-SoCs und liefern 1–8 TOPS INT8-Inferenz bei einem Leistungsbudget von unter 10 Watt. Intels Atom-x6000E-Linie wird mit einem 1,5-TOPS-Beschleuniger und Time-Coordinated Computing für deterministisches Scheduling ausgeliefert. Das Ara-1-Gerät von NXP erreicht 8 TOPS und erfüllt dabei die ISO-26262-ASIL-B-Anforderungen, was Anwendungsfälle mit Funktionaler Sicherheit in Automotive-V2X-Gateways erschließt. Lokale Inferenz vermeidet wiederkehrende Cloud-Gebühren, die in kamerareichen Fabriken siebenstellige Beträge erreichen können; Geräteparks erfordern jedoch nun orchestrierte Modell-Rollouts, um die Genauigkeit bei sich ändernden Betriebsbedingungen aufrechtzuerhalten. Bootloader mit A-B-Partitionen und verschlüsselten Nutzdaten gewinnen an Beliebtheit, um im Falle einer Fehlfunktion eines Updates ein Rollback zu gewährleisten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Protokollstandards und Kosten der Legacy-Integration | -1.8% | Global, besonders ausgeprägt in industriellen Brownfield-Standorten mit über 20 Jahre alten Anlagen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyber-Angriffsfläche an verteilten Gateways | -2.1% | Nordamerika und Europa, wo Ransomware-Angriffe auf OT-Netzwerke nach 2023 zunahmen | Kurzfristig (≤ 2 Jahre) |

| Kurze Erneuerungszyklen, die CAPEX- und Elektroschrott-Bedenken verursachen | -1.4% | Europa und Nordamerika, mit regulatorischem Druck durch die EU-WEEE-Richtlinie und Kreislaufwirtschaftsmandate | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige globale 5G-Abdeckung, die fortgeschrittene Anwendungsfälle einschränkt | -1.6% | Schwellenmärkte in Afrika, Südamerika und dem ländlichen asiatisch-pazifischen Raum, wo die 5G-Durchdringung unter 15 % bleibt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Protokollstandards und Kosten der Legacy-Integration

Gateways müssen Modbus RTU, OPC UA, MQTT, CoAP und herstellerspezifische Feldbusse handhaben, was separate Software-Stacks erfordert, die Firmware-Images aufblähen und die Qualitätssicherung erschweren. IEEE-Forschung zeigt, dass Konvertierungsfehler fast die Hälfte der Gateway-Ausfallzeiten verursachen, wobei Datentypkonflikte zwischen Modbus und MQTT an der Spitze stehen. Während das Matter-Protokoll im Smart-Home-Bereich an Dynamik gewann, unterstützte nur eine Minderheit der im Jahr 2025 ausgelieferten Industrie-Gateways dieses Protokoll, sodass Fabriken auf unbestimmte Zeit parallele Stacks betreiben müssen. Die Nachrüstung einer jahrzehntealten SPS mit Ethernet/IP kann mehr kosten als der Austausch der Steuerung, was Upgrade-Projekte in finanziell knappen Anlagen blockiert. OEMs reagieren mit dem Versand modularer Gateway-Mezzanine-Karten, aber diese erhöhen die Stücklistenkosten und verlängern die Zertifizierungszyklen.

Zunehmende Cyber-Angriffsfläche an verteilten Gateways

Jedes bereitgestellte Gateway exponiert Webservices, Message-Broker oder SSH-Konsolen, die Angreifer nach Privilegieneskalation sondieren. Eine CISA-Meldung aus dem Jahr 2024 listete 14 kritische Schwachstellen über wichtige Gateway-Marken auf, darunter Remote-Code-Execution-Schwachstellen in Standard-Management-Dashboards. Das jährliche Sicherheitsaudit von Digi International ergab, dass 22 % seiner installierten Basis eine mehr als 18 Monate alte Firmware betrieb, was eine langsame Patch-Akzeptanz verdeutlicht. Die IEC-62443-Zertifizierung schreibt sicheres Booten und signierte Updates vor, schreibt jedoch keine kontinuierliche Laufzeitüberwachung vor, was Raum für Einbrüche lässt, die Sensor-Nutzdaten kapern. Das Ponemon Institute beziffert die durchschnittlichen Kosten eines IoT-bezogenen Datenschutzverletzung auf 4,2 Millionen USD, wobei Gateways in fast einem Drittel der Vorfälle der erste Angriffspunkt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Konnektivitäts-ICs übertreffen Prozessoren bei gemischten Funkdesigns

Der Umsatz mit Konnektivitäts-ICs soll im Zeitraum 2026–2031 mit einer CAGR von 13,11 % expandieren, da Multi-Radio-Boards diskrete HF-Frontends für Wi-Fi 7, Bluetooth LE und 5G RedCap benötigen. Qualcomms Triband-Wi-Fi-7-Chipsatz erzeugt einen Spitzendurchsatz von 5,8 Gbps und erfüllt damit die Anforderungen von Bildprüf-Arbeitslasten, die 4K-Video von Produktionslinien streamen. Prozessoren bleiben der größte Posten, da sie Rechenleistung und Sicherheit verankern; ihr Wachstum hinkt jedoch hinterher, da OEMs die Lebenszyklen verlängern, um F&E-Investitionen zu amortisieren. Die IoT Gateway Marktgröße für Konnektivitäts-ICs soll bis 2031 die Marke von 1 Milliarde USD überschreiten, wenn die Stückzahlprognosen zutreffen.

Die Edge-KI-Inflexion gestaltet die Prozessorkriterien neu. Intel und NXP bündeln 1–8-TOPS-Beschleuniger plus deterministische Uhren und fordern einen Preisaufschlag von 23 %, den OEMs gerne zahlen, um sich durch Inferenzlatenz zu differenzieren. Speicher und Datenspeicherung werden zur Ware, obwohl NOR-Flash mit Execute-in-Place (XiP) seine Marge behält, da sicheres Booten dies erfordert. Leistungsmanagement-ICs sind so konzipiert, dass sie größere Eingangsspannungsbereiche aufnehmen können, was globalen Zertifizierungsstandards entspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Gesundheitswesen wächst stark, Fertigung behauptet sich

Die Industriefertigung beanspruchte im Jahr 2025 einen Anteil von 29,84 % an der IoT Gateway Marktgröße, unterstützt durch vorausschauende Wartung und kollaborative Roboter, die Echtzeit-Failsafe-Signale benötigen. Siemens, ABB und Schneider Electric integrieren Gateways in SPS-Schränke, um die Beschaffung zu vereinfachen. Das Gesundheitswesen wächst mit einer CAGR von 12,98 %, da Erstattungsrahmen Geräte zur Remote-Patientenüberwachung abdecken, die Vitalzeichen, Daten von Infusionspumpen und Beatmungsgeräte-Metriken zusammenführen. Eine JAMA-Studie berichtete, dass Krankenhaus-Gateways die Sepsiserkennungszeiten um sechs Stunden verkürzten und so Intensivbetten einspartten.

Die Automobil- und Transportbranche nutzt V2X-Gateways für Flottentelemetrie; Verzögerungen bei der Spektrumzuweisung in der EU verschieben jedoch den groß angelegten Einsatz auf das Jahr 2026. Energie- und Versorgungsunternehmen setzen IP67-Gateways in Umspannwerken für den Netzausgleich ein, während Einzelhandelsketten kamerafähige Gateways zur Verfolgung von Kundenfrequenz installieren, obwohl nur ein Drittel die Amortisation innerhalb von zwei Jahren realisiert.

Nach Anwendung: Edge-KI führt neue Wertschöpfung an

Vorausschauende Wartung hielt im Jahr 2025 einen Anteil von 35,73 % an der IoT Gateway Marktgröße und nutzte Vibrations- und Thermaleingaben, um ungeplante Ausfälle zu reduzieren. Edge-KI und Analytik ist mit einer CAGR von 13,55 % der schnellste Wachstumsbereich, da das lokale Ausführen von TensorFlow Lite oder ONNX Cloud-Inferenzgebühren vermeidet, die Hardware-Kosten um ein Vielfaches übersteigen können. Intels OpenVINO-Toolkit ermöglicht es Ingenieuren, Bildmodelle mit minimalem Codeaufwand auf Gateways zu portieren, wodurch sich die Zeit vom Piloten zur Produktion um Wochen verkürzt.

Sicheres Konnektivitätsmanagement gewinnt an Dynamik, da Unternehmen von statischen VPNs zu softwaredefinierten Zero-Trust-Overlays migrieren. Protokollübersetzungs-Gateways wachsen in Greenfield-Projekten, die MQTT nativ einsetzen, langsam, bleiben aber in Brownfield-Anlagen relevant, wo Modbus-Geräte noch jahrzehntelang in Betrieb bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsumgebung: Robuste Außeneinheiten erweitern den Edge auf anspruchsvolle Standorte

DIN-Schienen-Gateways behielten im Jahr 2025 einen Anteil von 34,74 % und profitierten von der mechanischen Kompatibilität mit Fabrikpanelen. Robuste Außenmodelle, auf IP67 abgedichtet, werden den gesamten IoT Gateway Markt mit einer CAGR von 13,33 % übertreffen, da Versorger ihre Überwachung auf entfernte Umspannwerke verlagern. Tragbare Gateways decken Bau- und Veranstaltungsstandorte ab, wo kurzfristige Konnektivität Vorrang vor Kapitalaufwendungen hat, jedoch hält ihr Stückpreis die Akzeptanz in einer Nische.

Thermische Einschränkungen prägen das Gehäusedesign; Außengehäuse begrenzen den Prozessor-TDP auf 25 Watt, was den KI-Durchsatz einschränkt, es sei denn, Hersteller setzen auf fortschrittliche Wärmeröhren-Baugruppen. Solarladung und Fünf-Tage-Batteriepuffer werden in Regionen mit unzuverlässigen Stromnetzen zur Pflicht, insbesondere in Teilen Afrikas und Südamerikas.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen IoT Gateway Marktanteil von 38,74 %, gestützt durch frühe 5G-Standalone-Bereitstellungen und Logistikzentren, die privates LTE für die Anlagenverfolgung nutzen. Cisco lieferte im Geschäftsjahr 2025 180.000 Industrie-Gateways aus, wobei Splunk-Analytik zur Differenzierung gebündelt wurde. Kanada konzentriert sich auf Bergbau und Forstwirtschaft mit robusten Einheiten, die eiskalte Winter überstehen, während Mexikos Nearshoring-Welle Greenfield-IIoT-Linien für Automobilzulieferer installiert.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 13,66 %, dem weltweit schnellsten Tempo. China setzt NB-IoT Gateways für intelligente Stromzähler in massivem Maßstab ein, und Indien baut LoRaWAN-Hubs in Agrarlogistikkorridoren aus. Japan und Südkorea sind Vorreiter bei privaten 5G-Netzwerken für autonome mobile Roboter, während Australien LPWAN zur Überwachung von Nutzpflanzen und Vieh auf weitläufigen Ranches einsetzt. Regulatorische Fragmentierung, wie etwa Indiens ausstehende Gerätesicherheitszertifizierung, kann Markteinführungen um bis zu ein Jahr verzögern.

Europa hielt im Jahr 2025 einen Anteil von 22 %. Deutschland investiert stark im Rahmen des Industrie-4.0-Programms, Frankreich treibt Smart-City-Pilotprojekte voran, und das Vereinigte Königreich lenkt seine Post-Brexit-Politik in Richtung 5G-Campus-Netzwerke. Die NIS2-Richtlinie schreibt die Einhaltung von IEC 62443 vor, was die Kosten von Gateway-Rechnungen um 15–20 % erhöht, aber die Grundlegende Sicherheit verbessert. Die Akzeptanz in Südeuropa hinkt aufgrund geringerer Automatisierungsintensität hinterher, und Osteuropa wächst, da Automobilzulieferer modernisieren.

Der Nahe Osten und Afrika halten zusammen einen Anteil von 7 %. Die Vereinigten Arabischen Emirate und Saudi-Arabien finanzieren Megaprojekte, bei denen Tausende von Gateways autonome Mobilität und Energiemanagement unterstützen. Südamerika setzt LoRaWAN für Bewässerung und intelligente Messung ein, obwohl wirtschaftliche Gegenwind breite Rollouts behindert.

Wettbewerbslandschaft

Der IoT Gateway Markt ist mäßig fragmentiert, da die Top-10-Anbieter den Großteil des kombinierten Umsatzes auf sich vereinen. Cisco, Advantech und Dell Technologies nutzen bestehende Netzwerkportfolios, um Edge-Hardware zu verkaufen, während Intel, Qualcomm und NXP durch das Angebot von Referenzdesigns, die die OEM-Time-to-Market verkürzen, vertikal integrieren. Industrielle Automatisierungsakteure wie Siemens und ABB integrieren Gateway-Logik in SPSen und positionieren IoT als Funktion statt als eigenständige SKU. Huawei, Nokia und Ericsson binden Gateways an 5G-Infrastrukturverträge und bündeln Funk, Core und Edge in einem einzigen Vertrag.

Das Gesundheitswesen erfordert von der FDA zugelassene Datenpfade, was Digi International dazu veranlasste, ein HIPAA-konformes Gateway einzuführen, das auf die Nische der Remote-Patientenüberwachung im Wert von 400 Millionen USD abzielt. Öl und Gas fordern ATEX-zertifizierte Gehäuse, was den Wettbewerb auf robuste Spezialisten beschränkt. Start-ups wie Samsara entkoppeln Middleware von Hardware und ermöglichen es Kunden, containerisierte Arbeitslasten Over-the-Air zu laden. IEC-62443-Mandate filtern nun Lieferanten, denen sicheres Booten oder Laufzeit-Integritätsprüfungen fehlen, was die Eintrittsbarrieren für Neueinsteiger erhöht.

IoT Gateway-Branchenführer

Cisco Systems, Inc.

Advantech Co., Ltd.

Microchip Technology Inc.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Itron erwarb Urbint für 325 Millionen USD, um KI-basierte Risikovorhersage in Smart-Grid-Gateways zu integrieren.

- Oktober 2025: Qualcomm stellte den QCS8550-Gateway-SoC mit integriertem 5G-RedCap-Modem und 12-TOPS-KI-Beschleuniger vor.

- September 2025: Siemens schloss eine Partnerschaft mit AWS, um Industrial-Edge-Gateways mit Greengrass für einfache Lambda-Bereitstellung vorzuladen.

- Juli 2025: Cisco berichtete von der Auslieferung von 180.000 Industrie-Gateways, einem jährlichen Anstieg von 34 %, angetrieben durch die Nachfrage nach privaten 5G-Netzwerken.

Globaler IoT Gateway Marktbericht – Umfang

Der IoT Gateway Marktbericht ist segmentiert nach Komponente (Prozessor, Sensor, Speicher- und Speichergerät, Konnektivitäts-IC, Logik/ASIC, Leistungsmanagement und weitere), Endbenutzerbranche (Industrie/Fertigung, Automobil und Transport, Gesundheitswesen und Biowissenschaften, Unterhaltungselektronik und Smart Home, Energie und Versorgung, BFSI, Öl und Gas, Einzelhandel und Gastgewerbe, Luft- und Raumfahrt und Verteidigung, Landwirtschaft und intelligente Landwirtschaft), Bereitstellungsumgebung (DIN-Schiene/Führungsschiene, Wandmontage/Schrank, Eingebettet/Platinenniveau, Robuste Außenanlage, Tragbar/Mobil), Anwendung (Edge-KI und Analytik, Fernüberwachung und Telemetrie, Vorausschauende Wartung, Sicheres Konnektivitätsmanagement, Protokollübersetzungs-Gateway) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prozessor |

| Sensor |

| Speicher- und Datenspeichergerät |

| Konnektivitäts-IC |

| Logik / ASIC |

| Leistungsmanagement und weitere Komponenten |

| Industrie / Fertigung |

| Automobil und Transport |

| Gesundheitswesen und Biowissenschaften |

| Unterhaltungselektronik und Smart Home |

| Energie und Versorgung |

| BFSI |

| Öl und Gas |

| Einzelhandel und Gastgewerbe |

| Luft- und Raumfahrt und Verteidigung |

| Landwirtschaft und intelligente Landwirtschaft |

| Edge-KI und Analytik |

| Fernüberwachung und Telemetrie |

| Vorausschauende Wartung |

| Sicheres Konnektivitätsmanagement |

| Protokollübersetzungs-Gateway |

| DIN-Schiene / Führungsschiene |

| Wandmontage / Schrank |

| Eingebettet / Platinenniveau |

| Robuste Außenanlage |

| Tragbar / Mobil |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Prozessor | ||

| Sensor | |||

| Speicher- und Datenspeichergerät | |||

| Konnektivitäts-IC | |||

| Logik / ASIC | |||

| Leistungsmanagement und weitere Komponenten | |||

| Nach Endbenutzerbranche | Industrie / Fertigung | ||

| Automobil und Transport | |||

| Gesundheitswesen und Biowissenschaften | |||

| Unterhaltungselektronik und Smart Home | |||

| Energie und Versorgung | |||

| BFSI | |||

| Öl und Gas | |||

| Einzelhandel und Gastgewerbe | |||

| Luft- und Raumfahrt und Verteidigung | |||

| Landwirtschaft und intelligente Landwirtschaft | |||

| Nach Anwendung | Edge-KI und Analytik | ||

| Fernüberwachung und Telemetrie | |||

| Vorausschauende Wartung | |||

| Sicheres Konnektivitätsmanagement | |||

| Protokollübersetzungs-Gateway | |||

| Nach Bereitstellungsumgebung (Formfaktor) | DIN-Schiene / Führungsschiene | ||

| Wandmontage / Schrank | |||

| Eingebettet / Platinenniveau | |||

| Robuste Außenanlage | |||

| Tragbar / Mobil | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Wichtige im Bericht beantwortete Fragen

Welchen prognostizierten Wert wird der IoT Gateway Markt im Jahr 2031 erreichen?

Der IoT Gateway Markt soll bis 2031 einen Wert von 4,51 Milliarden USD erreichen, was einer CAGR von 12,61 % im Zeitraum 2026–2031 entspricht.

Welche Region wird voraussichtlich das schnellste Wachstum bei IoT Gateways bis 2031 verzeichnen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 13,66 %, angetrieben durch groß angelegte NB-IoT-Intelligenzstromprogramme und die rasche Einführung privater 5G-Netzwerke.

Welche Branchenvertikale zeigt die höchste Wachstumsdynamik bei IoT Gateways?

Das Gesundheitswesen wächst mit einer CAGR von 12,98 %, da erstattungsfähige Remote-Patientenüberwachung in Krankenhäusern und häuslichen Pflegeumgebungen zunimmt.

Wie beeinflusst 5G RedCap die Gateway-Akzeptanz?

5G RedCap liefert einen Durchsatz von 150 Mbps bei geringerem Stromverbrauch als vollständiges 5G und macht Mobilfunk-Backhaul für Gateways mit mittlerer Bandbreite in Logistik und Fertigung wirtschaftlich.

Warum gewinnen robuste Außen-Gateways an Bedeutung?

Versorgungsunternehmen, Öl und Gas sowie Transportbehörden benötigen IP67-zertifizierte Gehäuse, die −40 °C bis +75 °C standhalten, was eine CAGR von 13,33 % für robuste Modelle antreibt.

Seite zuletzt aktualisiert am: