IoT-Integrationsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.75 Milliarden US-Dollar |

| Marktgröße (2031) | 26.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Integrationsmarkt Analyse von Mordor Intelligence

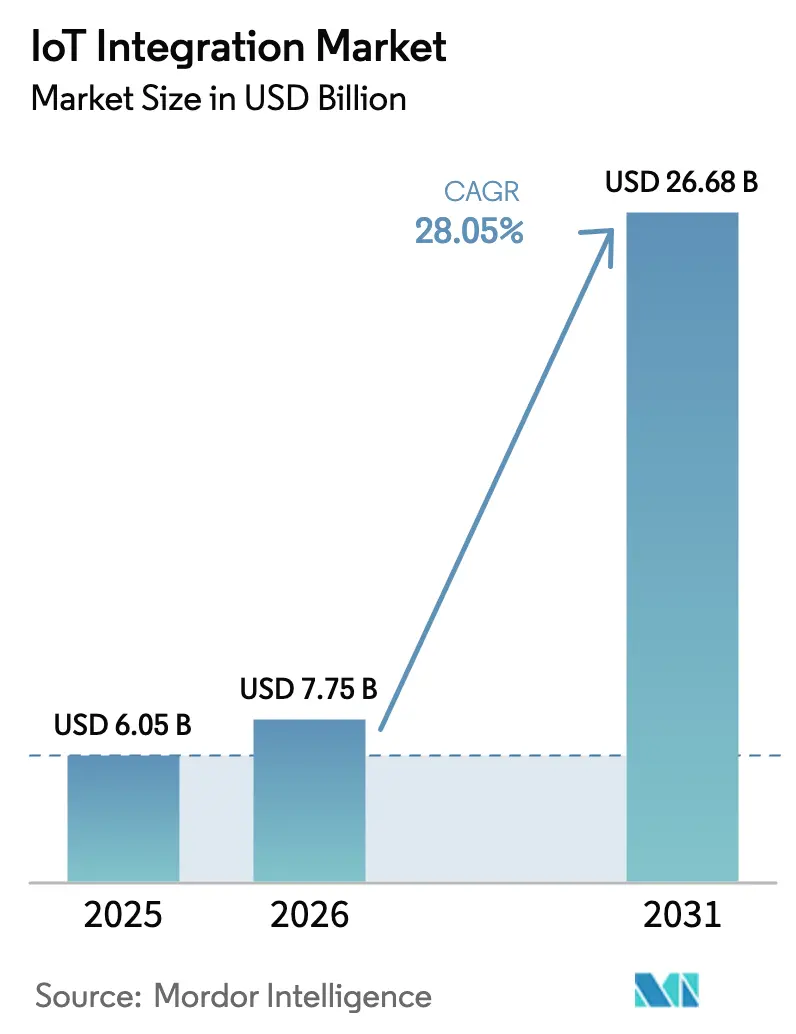

Die Größe des IoT-Integrationsmarkts wird im Jahr 2026 auf USD 7,75 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,05 Milliarden, mit Projektionen für 2031 von USD 26,68 Milliarden, was einem Wachstum von 28,05 % CAGR über den Zeitraum 2026–2031 entspricht. Rasche 5G-Einführungen, expandierende Edge-Cloud-Architekturen und steigende digitale Transformationsprogramme von Unternehmen beschleunigen die Ausgaben für Integrationspartner, die komplexe Multi-Vendor-Umgebungen beherrschen können. Die Konvergenz von Hardware und Software, verschärfte Cybersicherheitsanforderungen und die wachsende Nachfrage nach Echtzeit-Analysen erweitern den adressierbaren IoT-Integrationsmarkt zusätzlich. Die weltweiten Gerätezahlen steigen stark an, und die übergeordnete IoT-Wirtschaft ist auf dem Weg zu USD 1,8 Billionen bis 2028, was für spezialisierte Integratoren stetige Rückenwind-Effekte erzeugt. Unternehmen konzentrieren sich auf die Orchestrierung von Geräteflotten, Netzwerk-Slicing und die Ausrichtung von Cloud-Edge-Workloads, während Anbieter sich durch vertikale Expertise und robuste Partnerökosysteme differenzieren.

Wichtigste Erkenntnisse des Berichts

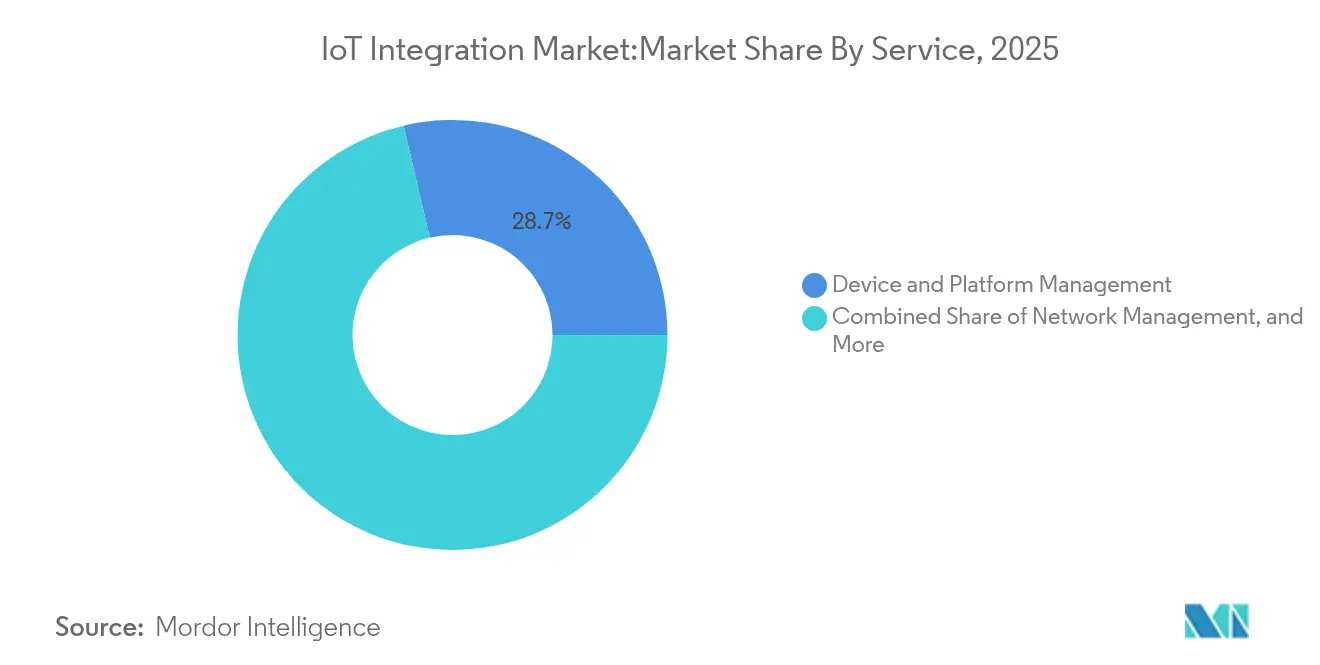

- Nach Dienstleistung führte Geräte- und Plattformmanagement mit einem Anteil von 28,65 % am IoT-Integrationsmarkt im Jahr 2025; Netzwerkmanagement ist bis 2031 auf eine CAGR von 30,20 % ausgerichtet.

- Nach Anwendung hielt Intelligente Gebäude und Hausautomation im Jahr 2025 einen Anteil von 33,10 % an der Größe des IoT-Integrationsmarkts, während Intelligentes Gesundheitswesen voraussichtlich mit einer CAGR von 31,60 % wachsen wird.

- Nach Unternehmensgröße erfassten Großunternehmen im Jahr 2025 einen Anteil von 66,85 % am IoT-Integrationsmarkt, doch kleine und mittlere Unternehmen verzeichnen eine CAGR von 29,95 %.

- Nach Endnutzerbranche entfiel auf die Fertigung im Jahr 2025 ein Anteil von 28,55 % an der Größe des IoT-Integrationsmarkts; das Gesundheitswesen weist die schnellste CAGR von 31,60 % auf.

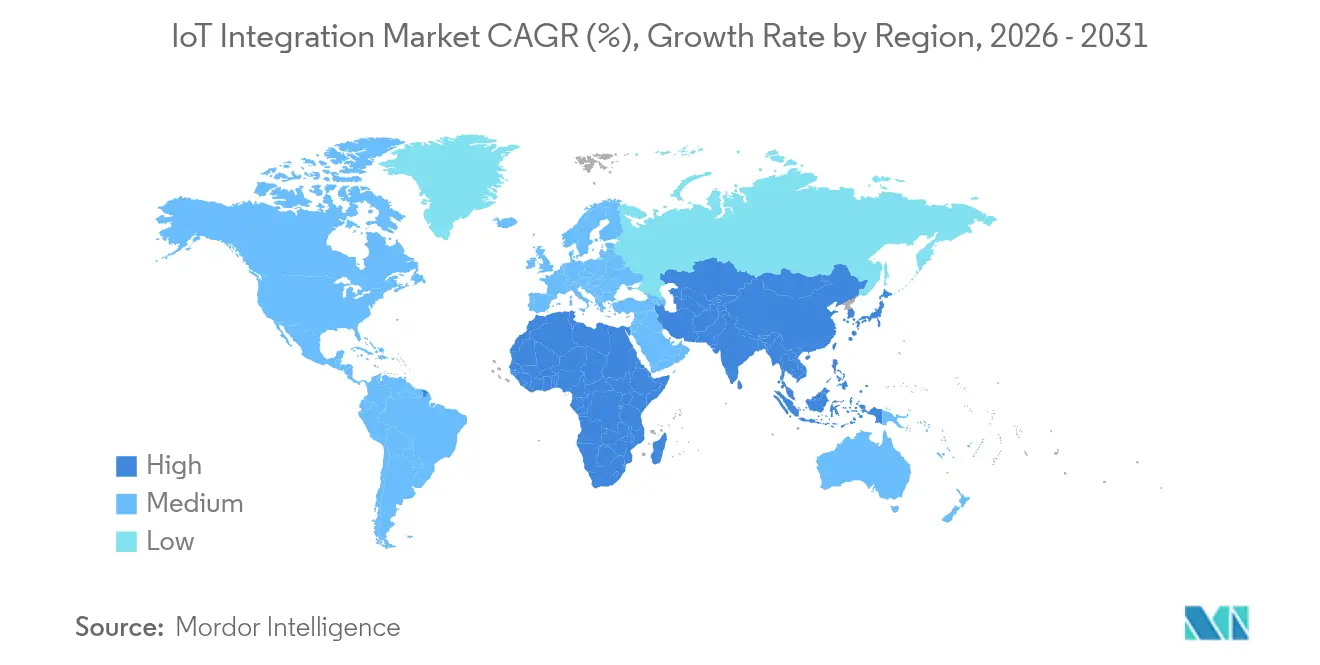

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,45 % im Jahr 2025; der asiatisch-pazifische Raum wächst mit einer CAGR von 35,20 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des IoT-Integrationsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung vernetzter Geräte | +8.2% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung von 5G-fähiger Niedriglatenz-Vernetzung | +7.5% | Nordamerika und EU, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Cloud-Edge-Konvergenz beschleunigt Integrationsnachfrage | +6.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Smart-City-Initiativen | +5.2% | Asiatisch-pazifischer Raum, Naher Osten, Europa | Mittelfristig (2–4 Jahre) |

| Anforderungen an den digitalen Datenfaden in diskreten Industrien | +4.1% | Fertigungszentren weltweit | Langfristig (≥ 4 Jahre) |

| Durch den EU-Datengesetz bedingte Anforderungen an Echtzeit-Datenportabilität | +2.3% | Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung vernetzter Geräte

Der Anstieg vernetzter Geräte vervielfacht die Protokollvielfalt und die Komplexität des Datenmanagements und zwingt Unternehmen dazu, Integratoren zu suchen, die skalierbare, sichere Gerätelebenszyklus-Plattformen bereitstellen. Die Übernahme von Memfault durch Nordic Semiconductor im Jahr 2025 schuf einen Chip-to-Cloud-Stack, der veranschaulicht, wie Hardware-Anbieter nun Integrationsfähigkeiten bündeln, um die Einführung beim Kunden zu vereinfachen.

Entstehung von 5G-fähiger Niedriglatenz-Vernetzung

Private und öffentliche 5G-Netze erschließen Anwendungsfälle wie maschinelle Sichtqualitätskontrolle und stadtweites autonomes Verkehrsmanagement, fügen jedoch Schichten der Netzwerk-Slice-Orchestrierung und QoS-Steuerung hinzu. Las Vegas setzte ein privates 5G-Netz ein, das die kommunalen Konnektivitätskosten senkte und gleichzeitig die Straßensicherheitsmetriken durch KI-gestützte Verkehrssignalisierung verbesserte [1]NTT DATA, "Las Vegas Fallstudie zum privaten 5G-Netz," nttdata.com. Integratoren bauen daher 5G-Kernkompetenzen und Automatisierungswerkzeuge auf, um heterogene RAN-, Edge- und Cloud-Domänen innerhalb des IoT-Integrationsmarkts zu verwalten.

Cloud- und Edge-Konvergenz beschleunigt Integrationsnachfrage

Unternehmen verlagern Analysen nun näher an die Geräte, während sie die zentrale Steuerung in Hyperscale-Clouds beibehalten. Microsoft Azure verzeichnete im ersten Quartal des Geschäftsjahres 2025 ein Umsatzwachstum von 29 %, unterstützt durch 60.000 KI-Dienstleistungskunden und steigende IoT-Workloads. Integrationspartner müssen Edge-Gateways, Cloud-Pipelines und Richtlinien-Engines miteinander verknüpfen, die Datensouveränitätsregeln und Bandbreitenbeschränkungen einhalten.

Anforderungen an den digitalen Datenfaden in diskreten Industrien

Hersteller wünschen eine ununterbrochene Datenherkunft vom CAD über Shopfloor-Sensoren bis hin zur Serviceanalytik. Honeywell und Qualcomm Incorporated weiteten ihre Zusammenarbeit aus, um KI am Edge industrieller Steuerungssysteme einzubetten, was die steigende Nachfrage nach domänenzentrierten Integratoren unterstreicht, die mit Sicherheitsstandards und Legacy-OT-Protokollen vertraut sind.

Hemmnisauswirkungsanalyse des IoT-Integrationsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Sicherheits- und Compliance-Anforderungen | −3.7% | Global, insbesondere regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtkosten der Multi-Vendor-Integration | −2.9% | KMU-intensive Märkte, Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei konvergierten OT-IT-Integrationsfähigkeiten | −2.1% | Global; akut im asiatisch-pazifischen Raum und in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Interoperabilitätshürden bei Legacy-Infrastruktur | −1.8% | Brownfield-Industriestandorte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Sicherheits- und Compliance-Anforderungen

Parallele Datenpflichten im Rahmen des EU-Datengesetzes ab September 2025 verpflichten Integratoren, SBOM-Management, Zero-Trust-Designs und evidenzbasierte Zertifizierungsabläufe einzubetten. Spezialisierte Labore wie die ioXt Alliance und Bureau Veritas testen Geräte nun gegen ETSI EN 303 645 und IEC 62443, was die Nachfrage nach prüfungsfähigen Integrationsvorlagen ausweitet [2]ioXt Alliance, "Globaler Standard für IoT-Sicherheitszertifizierung," ioxtalliance.org.

Hohe Gesamtkosten der Multi-Vendor-Integration

OECD-Forschungen zeigen, dass 72 % der kleinen und mittleren Unternehmen Daten für die Entscheidungsfindung nutzen, aber dennoch Digitalisierungskostenbarrieren anführen. Integrationsbudgets müssen Plattformlizenzierung, professionelle Dienstleistungen und kontinuierliche Sicherheitspflege abdecken, was den ROI für preissensible Anwender häufig verzögert. Low-Code- und No-Code-Angebote wie der SIM-Synchronisierungsdienst von Qubitro mit Onomondo zielen darauf ab, diese Kosten durch Automatisierung der Netzwerkbereitstellung zu senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des IoT-Integrationsmarkts

Nach Dienstleistung:

Netzwerkmanagement treibt die Integration der nächsten Generation voranNetzwerkmanagement verzeichnete bis 2031 die schnellste CAGR von 30,20 %, da Unternehmen sich über 5G-, LPWAN- und Satelliten-Links diversifizierten, die eine einheitliche Orchestrierung erfordern. Geräte- und Plattformmanagement behielt mit 28,65 % im Jahr 2025 den größten Anteil am IoT-Integrationsmarkt, dank zentralisierter Firmware-, Richtlinien- und Analysekontrolle. Die Größe des IoT-Integrationsmarkts für Netzwerkmanagement wird sich voraussichtlich rasch ausweiten, da Akteure wie Terrestar und Monogoto Mobilfunk- und Satelliten-Footprints kombinieren, um Versorgungslücken im ländlichen Raum zu schließen. Professionelle und verwaltete Dienstleistungen gewinnen Kunden, die vorhersehbare Betriebskosten wünschen, während Test- und Zertifizierungsdienstleistungen unter dem EU-Cybersicherheitsregime an Bedeutung gewinnen. Die kontinuierliche Protokollentwicklung verpflichtet Integratoren, Telemetrie-Erfassung, Teilnehmerverwaltung und Verkehrspriorisierungswerkzeuge zu aktualisieren. Anbieter, die SIM-Lebenszyklus, Abrechnung und Slice-Automatisierung in einer einzigen Oberfläche bündeln, vereinfachen die Unternehmenseinführung. Systemdesign- und Architekturdienstleistungen gewinnen weiterhin Aufträge für Brownfield-Nachrüstungen, bei denen Legacy-SCADA-Schnittstellen mit modernen Container-Clustern gemischt werden, was das Gesamtwachstum im IoT-Integrationsmarkt vorantreibt.

Nach Anwendung:

Intelligentes Gesundheitswesen beschleunigt sich über die Dominanz intelligenter Gebäude hinausIntelligente Gebäude und Hausautomation hielten im Jahr 2025 einen Anteil von 33,10 % am IoT-Integrationsmarkt, doch Intelligentes Gesundheitswesen treibt die höchste CAGR von 31,60 % voran, was die Nachfrage nach Fernpatientenüberwachung, vernetzter Bildgebung und KI-gestützter Diagnostik widerspiegelt. Die Größe des IoT-Integrationsmarkts für Intelligentes Gesundheitswesen wird parallel zu einer CAGR von 18,6 % bei Fernpatientenüberwachungsgeräten steigen. Industrielle Logistik und intelligente Energie setzen ihren stetigen Aufstieg durch Anforderungen an die Lieferkettenverfolgung und Netzmodifikation fort.

Gesundheitsintegratoren müssen HL7/FHIR-Standards, HIPAA-Schutzmaßnahmen und Medizingeräte-Telemetrie in Krankenhaus-EMR-Systeme einbinden. Umgekehrt betonen Smart-Building-Projekte Energie-Dashboards und vorausschauende Wartung. Staatliche Smart-City-Programme wie Südkoreas Initiative im Wert von USD 101 Millionen veranschaulichen den Appetit des öffentlichen Sektors auf integrierte Beleuchtungs-, Transport- und Sicherheitsplattformen.

Nach Unternehmensgröße:

KMU-Beschleunigung fordert die Dominanz von Großunternehmen herausGroßunternehmen hielten im Jahr 2025 einen Anteil von 66,85 % am IoT-Integrationsmarkt und nutzten Budgets und dedizierte Teams für globale Einführungen. Dennoch verzeichnen kleine und mittlere Unternehmen bis 2031 eine robuste CAGR von 29,95 %, da kostengünstige Cloud-Dienste die Einstiegshürden senken. Umfragedaten zeigen, dass europäische kleine und mittlere Unternehmen höheres Umsatzwachstum erzielen, wenn IoT-, KI- und Big-Data-Tools konvergieren.

Anbieter positionieren nun „IoT als Dienstleistung”-Pakete mit vorkonfigurierten Dashboards, Mobilfunkkonnektivität und SLA-gesteuerten verwalteten Diensten. Die Einrichtungsüberwachungslösung von Milesight in Seoul erzielte 32 % Routenstreckeneinsparungen und 29 % Kraftstoffeinsparungen für KMU-Flotten und veranschaulicht, wie vertikalisierte Starter-Kits die Amortisation beschleunigen. Das Aufkommen generativer KI-Copiloten vereinfacht die Einführung durch natürlichsprachliche Regelmaschinen zusätzlich.

Nach Endnutzerbranche:

Transformation des Gesundheitswesens beschleunigt sich über die Führungsposition der Fertigung hinausDie Fertigung erfasste im Jahr 2025 einen Anteil von 28,55 % an der Größe des IoT-Integrationsmarkts, da die Nachfrage nach vorausschauender Wartung und digitalen Zwillingen im Rahmen von Industrie 4.0 anhält. Die CAGR von 31,60 % im Gesundheitswesen übertrifft jedoch nun alle Branchen, angetrieben durch vernetzte Medizingeräte und Smart-Hospital-Nachrüstungen. Energie, Versorgungsunternehmen und Automobil nutzen jeweils IoT für die Asset-Optimierung und autonome Fähigkeiten. Integratoren in der Fertigung müssen MES-, ERP- und OT-Sensorströme harmonisieren, während jene im Gesundheitswesen strenge regulatorische Kontrollen mit Niedriglatenz-Telemetrie in Einklang bringen. Einzelhandelsketten nutzen RFID und Computer Vision für Echtzeit-Lagereinblicke, während BFSI-Unternehmen IoT-Datenströme für Risikoanalysen und Verbesserungen der Kundenerfahrung integrieren. Insgesamt stärken diese Dynamiken diversifizierte Umsatzpfade im gesamten IoT-Integrationsmarkt.

Geografische Analyse

IoT-Integrationsmarkt in Nordamerika, APAC und Europa

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,45 % am IoT-Integrationsmarkt, gestützt durch frühe 5G-Deployments, die Nutzung von Hyperscale-Cloud-Diensten und erhebliche Budgets für industrielles IoT. Zu den regionalen Erfolgsgeschichten zählt die KI-gestützte Serviceerweiterung von Microsoft Azure, die große Integrationsaufträge untermauert. Die Investitionsdynamik setzt sich in Pilotprojekten für Smart Cities, das Gesundheitswesen und die Fertigung fort, die anspruchsvolle Multi-Cloud- und Zero-Trust-Architekturen erfordern. Der asiatisch-pazifische Raum verzeichnete mit 35,20 % die höchste CAGR bis 2031. Staatliche Programme wie Chinas Dual-Circulation-Fertigungsinitiative und Indiens Digital-India-Programm fördern die Fabrikautomatisierung und die Modernisierung von Versorgungsunternehmen. Das nationale strategische Smart-City-Programm Südkoreas investierte im Zeitraum 2018–2022 101 Millionen USD in datenzentrierte Stadtdienstleistungen, was die Beteiligung von KMU und die Ergebnisse in Forschung und Entwicklung im IoT-Bereich steigerte. Länder wie Thailand, Indonesien und die Philippinen treiben die Einführung intelligenter Zähler und Logistikzentren voran und stärken damit die regionsweite Nachfrage im IoT-Integrationsmarkt. Europa verzeichnet ein stabiles Wachstum, das durch strenge Datenschutzgesetze unterstützt wird. Das EU-Datengesetz, das ab September 2025 gilt, verpflichtet Gerätehersteller und Integratoren zur Gewährleistung von Echtzeit-Datenportabilität und schafft damit Beratungsmöglichkeiten rund um API-Management und sichere Datenaustauschlösungen. Interoperabilitätspiloten im deutschen Automobilkorridor und französische Projekte im Bereich intelligenter Energie verdeutlichen den regionalen Fokus auf standardsbasierte Implementierungen.

Wettbewerbslandschaft

Der IoT-Integrationsmarkt weist eine moderate Konsolidierung auf, da Cloud-Hyperscaler, Netzwerkanbieter und spezialisierte Beratungsunternehmen unterschiedliche Wertversprechen kultivieren. Microsoft, AWS und Cisco Systems, Inc. nutzen breite Plattformökosysteme und setzen auf etablierte Entwicklergemeinschaften und globale Support-Footprints. Ihre branchenspezifischen Lösungsblaupausen beschleunigen die Wertschöpfungszeit für Unternehmenseinführungen, die skalierbare DevSecOps-Pipelines erfordern.

Spezialisierte Unternehmen differenzieren sich durch tiefes Domänenwissen und schlanke Liefermodelle. Die Übernahme von Memfault durch Nordic Semiconductor schuf einen durchgängigen Firmware-Observability-Pfad, den Wettbewerber nicht leicht replizieren können. Ebenso verbindet die Partnerschaft von Netmore mit Alliot Technologies LPWAN-Abdeckung mit Integrations-Toolkits und öffnet Türen für mittelständische Kunden, die schlüsselfertige Bereitstellungen suchen.

Regulatorische Kompetenz entwickelt sich zu einem kritischen Wettbewerbsvorteil. Anbieter, die mit dem EU-Gesetz über Cyberresilienz oder den FDA-Richtlinien zur Geräteinteroperabilität vertraut sind, sichern sich Premium-Aufträge, da Kunden Compliance-Sicherheit priorisieren. Weißraum-Chancen verbleiben in der KI-Edge-Orchestrierung, der industriellen Sicherheitszertifizierung und der Harmonisierung von Gesundheitsdaten, was agilen Akteuren ermöglicht, profitable Nischen innerhalb des IoT-Integrationsmarkts zu beanspruchen.

Marktführer im IoT-Integrationsbereich

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

IBM Corporation

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im IoT-Integrationsmarktbericht erfasste Unternehmen

- Microsoft Corporation

- Amazon Web Services, Inc.

- Cisco Systems, Inc.

- IBM Corporation

- Siemens AG

- Oracle Corporation

- PTC Inc.

- Qualcomm Incorporated

- General Electric Company

- Verizon Communications Inc.

- Accenture plc

- Capgemini SE

- Infosys Limited

- Tata Consultancy Services Limited

- HCL Technologies Limited

- Cognizant Technology Solutions Corporation

- Bosch.IO GmbH

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Atos SE

- Wipro Limited

Aktuelle Branchenentwicklungen im IoT-Integrationsmarkt

- Juni 2025: Singtel startete eine erweiterte Multi-Domestic-Connectivity-Lösung mit floLIVE zur Vereinfachung globaler IoT-Einführungen in über 190 Märkten.

- März 2025: Netmore und Alliot Technologies schlossen eine Partnerschaft zur Bereitstellung durchgängiger IoT-Lösungen in mehreren Branchen.

- März 2025: Terrestar Solutions und Monogoto stellten hybride Mobilfunk-Satelliten-Dienste vor, um eine nahtlose IoT-Abdeckung in ganz Kanada zu erweitern.

- Oktober 2024: LORIOT und Microtronics arbeiteten zusammen, um IoT-Einsätze im Bereich Umwelttechnik und Energiemanagement in der DACH-Region voranzutreiben.

IoT-Integrationsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den IoT-Integrationsmarkt als Umsatz, der von spezialisierten Dienstleistern generiert wird, die heterogene IoT-Geräte, Plattformen, Anwendungen und IT-Assets von Unternehmen so verbinden, dass Daten sicher fließen und Geschäftsabläufe durchgängig funktionieren. Die Dienstleistungen umfassen Beratung, System- und Netzwerkdesign, Geräte- und Plattformmanagement, Anwendungsoptimierung, Datenmapping, Tests und verwalteten Support über Cloud-, Edge- und On-Premises-Umgebungen.

Ausschluss aus dem Umfang: Generisches IT-Outsourcing oder eigenständiger Hardware-Wiederverkauf, der nicht mit einem IoT-Integrationsauftrag verbunden ist, fällt nicht unter diese Definition.

Segmentierungsübersicht

- Nach Dienstleistung

- Geräte- und Plattformmanagementdienstleistungen

- Systemdesign- und Architekturdienstleistungen

- Anwendungsmanagementdienstleistungen

- Netzwerkmanagement

- Test- und Zertifizierungsdienstleistungen

- Professionelle und verwaltete Dienstleistungen

- Sonstige Dienstleistungen

- Nach Anwendung

- Intelligente Fertigung

- Intelligente Gebäude und Hausautomation

- Vernetzte Logistik und Transport

- Intelligente Energie und Versorgungsunternehmen

- Intelligentes Gesundheitswesen

- Intelligente Städte und Regierung

- Sonstige Anwendungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Automobil und Transport

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Regierung und intelligente Städte

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Leiter von Systemintegrationsabteilungen, IoT-Plattformarchitekten und Beschaffungsleiter in Nordamerika, Europa und Asien, um Dienstleistungsmix-Verhältnisse, durchschnittliche Auftragswerte und Projekteinführungszeitpläne zu validieren. Umfragen bei Geräteherstellern und Telekommunikationsbetreibern testeten zusätzlich Einführungsauslöser und Hürdenraten, die die Schreibtischforschung allein nicht hätte aufdecken können.

Schreibtischforschung

Wir begannen mit gesetzlichen Datensätzen und Verbands-Dashboards wie den Zählungen vernetzter Geräte der Internationalen Fernmeldeunion, dem GSMA-Intelligence-Tracker für zellulare IoT-Verbindungen, den ICT-Ausgabendateien des US Census Bureau und von Eurostat sowie den Serien zum verarbeitenden Gewerbe der Weltbank, die die Integrationsnachfrage rahmen. Patent-Feeds von Questel und Versandinformationen von Volza halfen dabei, aufkommende Protokolle zu verfolgen, während Dow Jones Factiva und Unternehmens-10-Ks Umsatzmixe und Vertragsmomentum klärten. Diese Quellen lieferten zusammen mit Erkenntnissen von D&B Hoovers zu Integratorfinanzen das sachliche Rückgrat des Modells. Die aufgeführten Quellen veranschaulichen die Breite unserer Recherche; viele weitere Referenzen wurden zur Triangulation und Klärung herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit nationalen IoT-Gerätezahlen, Konnektivitätsausgaben und Digitalisierungsaufwendungen, die dann durch Penetrationsraten- und Preisbandannahmen gefiltert werden, um den Integrationsdienstleistungspool aufzubauen. Ausgewählte Bottom-up-Prüfungen, Stichproben von Projekt-ASP mal Volumen und Integrator-Umsatz-Rollups, gleichen die Gesamtsummen ab. Zu den Schlüsselvariablen gehören das Tempo der Unternehmens-5G-Einführung, die durchschnittliche Dichte vernetzter Assets pro Anlage, der Edge-Cloud-Workload-Anteil, die Inflation der Integrator-Tagessätze und die Ausgaben für Cybersicherheits-Compliance. Multivariate Regression mit Szenarioanalyse projiziert jeden Treiber, sodass wir für regulatorische Verschiebungen oder makroökonomische Verlangsamungen anpassen und Lücken schließen können, wo Bottom-up-Belege dünn sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, Anomalie-Screens gegen unabhängige IoT-Ausgabenindizes und Varianzprüfungen gegenüber früheren Ausgaben. Wir aktualisieren Modelle jährlich und geben Zwischen-Zyklus-Updates heraus, wenn wesentliche Ereignisse – wie große Fusionen und Übernahmen, Spektrumpolitikänderungen oder Lieferkettenerschütterungen – die Ausgangsbasis verschieben.

Warum Mordors IoT-Integrations-Ausgangsbasis unübertroffenes Vertrauen für die Entscheidungsfindung genießt

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungskörbe, Basisjahre und Preiskurven zugrunde legen.

Wir erkennen diese Abweichungen von vornherein an, damit Kunden die beweglichen Teile erkennen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,05 Mrd. (2025) | ||

| USD 5,23 Mrd. (2024) | Globale Unternehmensberatung A | Engerer Dienstleistungskorb und früheres Basisjahr |

| USD 3,20 Mrd. (2023) | Globale Unternehmensberatung B | Schließt verwalteten Support aus und verwendet statischen ASP-Rückgang |

Diese Vergleiche zeigen, dass Mordors ausgewogener Ansatz, wenn Umfang, Variablen und Zeitpunkt normalisiert werden, eine verlässliche, transparente Ausgangsbasis liefert, die Führungskräfte leicht nachvollziehen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IoT-Integrationsmarkt heute?

Der IoT-Integrationsmarkt wird im Jahr 2026 auf USD 7,75 Milliarden bewertet und soll bis 2031 USD 26,68 Milliarden erreichen, was eine CAGR von 28,05 % widerspiegelt.

Welches Dienstleistungssegment wächst am schnellsten?

Netzwerkmanagement ist der am schnellsten wachsende Dienst und expandiert mit einer CAGR von 30,20 % dank steigender Orchestrierungsanforderungen für 5G-, LPWAN- und Satelliten-Links.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Smart-City-Programme, beschleunigte industrielle Automatisierung und der Ausbau der digitalen Infrastruktur treiben eine CAGR von 35,20 % für IoT-Integration im asiatisch-pazifischen Raum voran.

Wie wirken sich neue EU-Vorschriften auf Integrationsprojekte aus?

Das EU-Gesetz über Cyberresilienz und das Datengesetz schreiben verbindliche Cybersicherheits- und Datenportabilitätsanforderungen vor, was die Nachfrage nach Integratoren mit starken Compliance-Fähigkeiten erhöht.

Seite zuletzt aktualisiert am: