Marktgröße und Marktanteil für intelligente elektronische Geräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

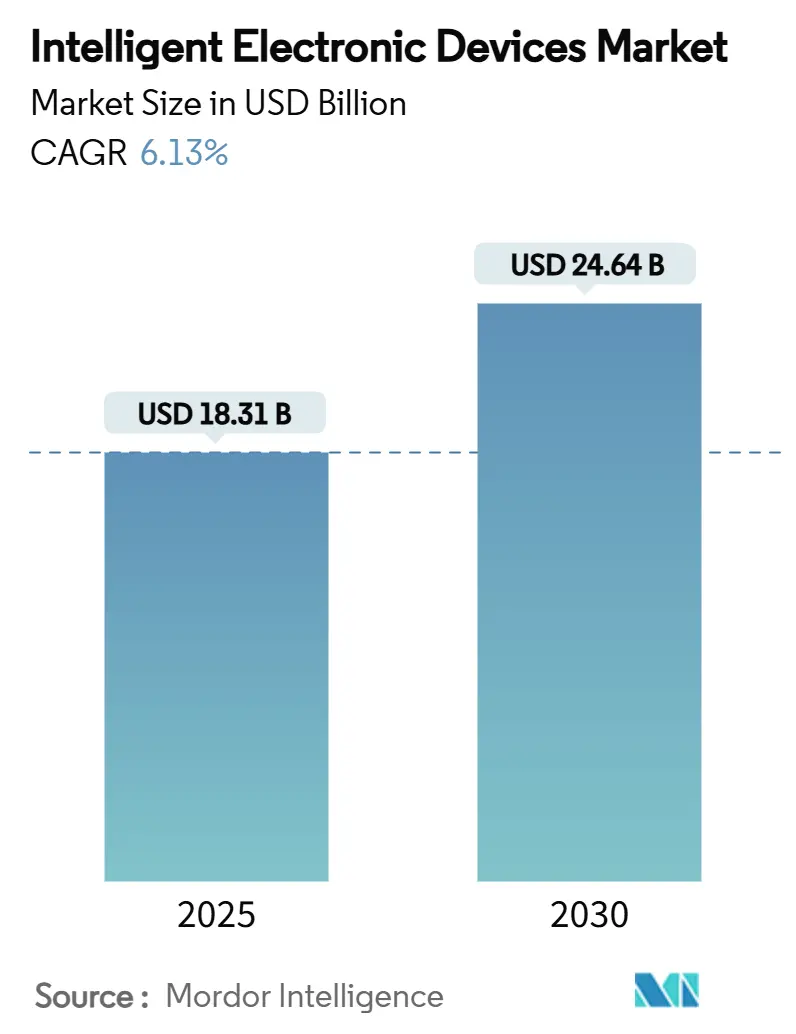

| Marktgröße (2025) | 18.31 Milliarden US-Dollar |

| Marktgröße (2030) | 24.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.13% CAGR |

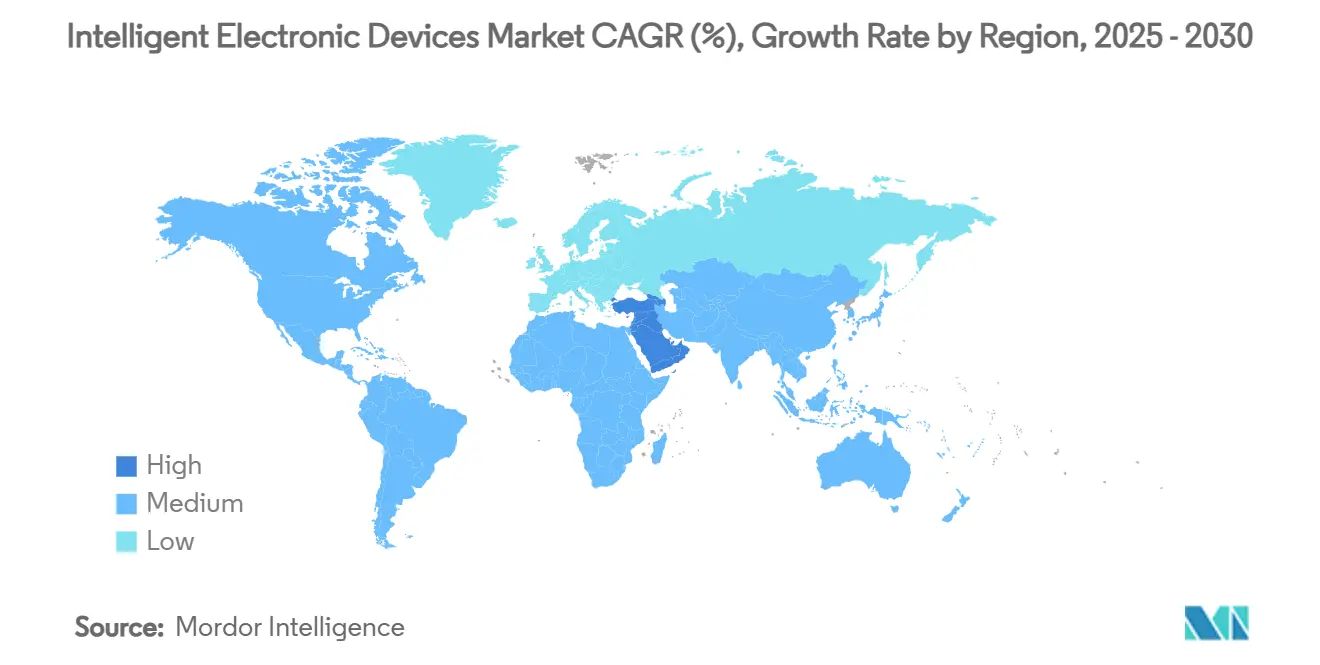

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente elektronische Geräte von Mordor Intelligence

Die Marktgröße für intelligente elektronische Geräte wird im Jahr 2025 auf 18,31 Milliarden USD geschätzt und soll bis 2030 auf 24,64 Milliarden USD anwachsen, was einer CAGR von 6,13 % über den Zeitraum entspricht. Die starke Nachfrage resultiert aus Mandaten zur Netzmodernisierung, der raschen Integration dezentraler Energieressourcen (DER) sowie gestiegenen Anforderungen an die Cybersicherheit, die gemeinsam den Ausbau digitaler Umspannwerke beschleunigen. Asien-Pazifik behält die Führungsposition aufgrund umfangreicher Infrastrukturinvestitionen, während der Nahe Osten die schnellste Akzeptanz verzeichnet, da Smart-City- und erneuerbare Energie-Megaprojekte skalieren. Versorgungsunternehmen dominieren das aktuelle Volumen; jedoch weiten Rechenzentrumsbetreiber ihre Einsätze aus, um die Stromresilienz für KI- und Cloud-Workloads sicherzustellen. Der Wettbewerb verschärft sich, da etablierte OEMs Hardwarefunktionen virtualisieren, softwaredefinierte Architekturen verfolgen und End-to-End-Cyberresilienz integrieren, um Marktanteile zu verteidigen.

Wesentliche Erkenntnisse des Berichts

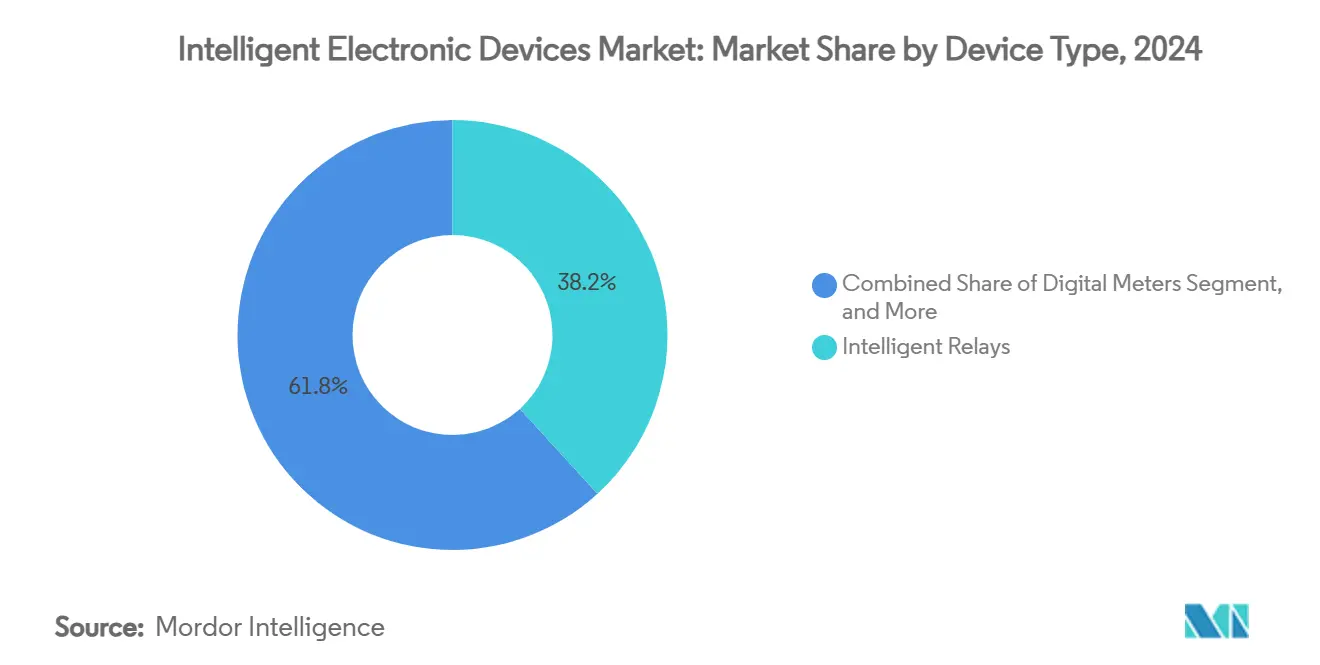

- Nach Gerätetyp entfielen im Jahr 2024 38,23 % des Marktanteils für intelligente elektronische Geräte auf intelligente Relais; Kondensatorbanksteuerungen werden bis 2030 voraussichtlich mit einer CAGR von 8,34 % wachsen.

- Nach Anwendung dominierte die Unterwerksautomatisierung im Jahr 2024 mit 39,45 % der Marktgröße für intelligente elektronische Geräte, während die Überwachung und Aufzeichnung der Stromqualität bis 2030 mit einer CAGR von 9,26 % voranschreitet.

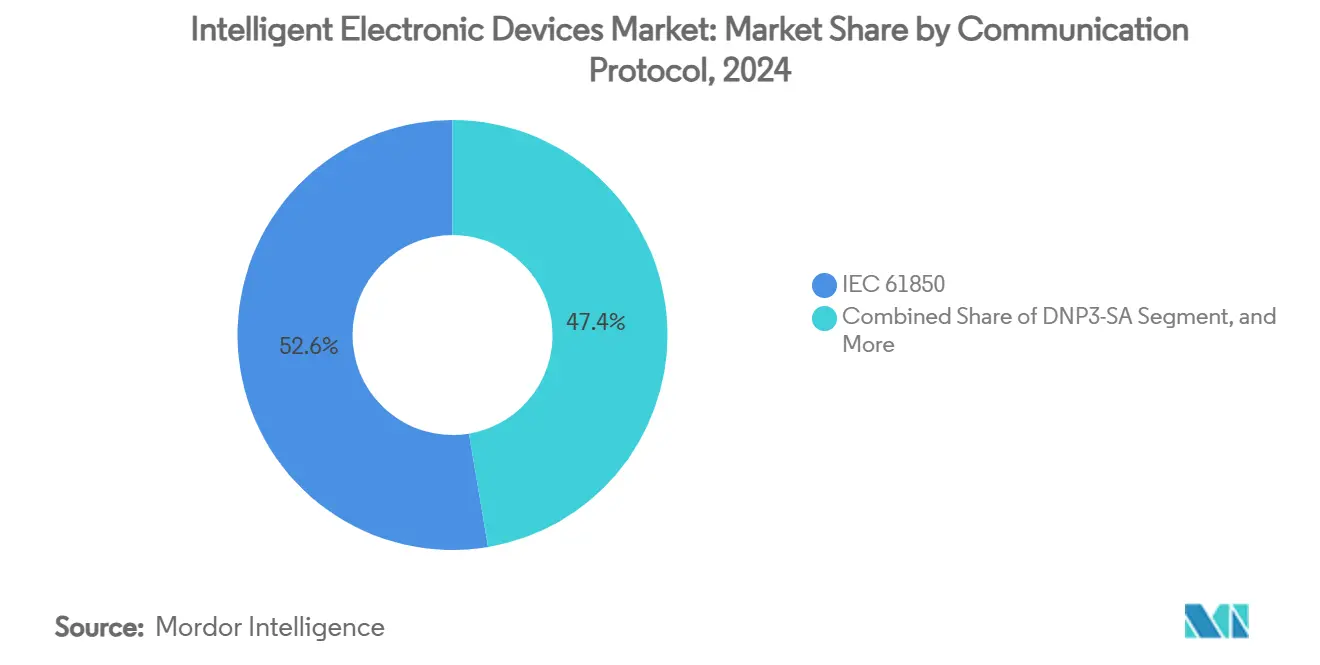

- Nach Kommunikationsprotokoll hielt IEC 61850 im Jahr 2024 einen Anteil von 52,64 % am Markt für intelligente elektronische Geräte, während DNP3-SA bis 2030 voraussichtlich mit einer CAGR von 12,89 % expandieren wird.

- Nach Endverbraucherbranche führten Versorgungsunternehmen im Jahr 2024 mit einem Umsatzanteil von 48,23 %; Rechenzentren stellen das am schnellsten wachsende Segment mit einer CAGR von 11,89 % bis 2030 dar.

- Nach Geografie entfielen im Jahr 2024 33,38 % des globalen Umsatzes auf Asien-Pazifik, und der Nahe Osten wird bis 2030 voraussichtlich eine CAGR von 11,65 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für intelligente elektronische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate zur Netzmodernisierung und Konjunkturfinanzierung | +1.9% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Integration dezentraler Energieressourcen (DER) | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Unterwerksautomatisierungsprojekte im aufstrebenden Asien | +1.2% | Asien-Pazifik, insbesondere China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Cyberresilienz für kritische Infrastrukturen | +0.9% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Einführung von Festkörperschaltern für Hochfrequenzschaltungen | +0.8% | Global, angeführt von industriellen Anwendungen und Rechenzentrumsanwendungen | Langfristig (≥ 4 Jahre) |

| Ausbau von IEC 61850-9-2LE-Prozessbus-Architekturen | +0.7% | Global, mit schnellerer Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate zur Netzmodernisierung und Konjunkturfinanzierung

Staatliche Finanzierungsschübe stellen sicher, dass Versorgungsunternehmen digitalen Schutz-, Steuerungs- und Überwachungsmaßnahmen Priorität einräumen. Die Dubai Electricity and Water Authority stellte 2024 7 Milliarden AED (1,9 Milliarden USD) bereit, um die Wiederherstellung zu automatisieren, was die Nachfrage nach multiprotokollfähigen intelligenten elektronischen Geräten stimuliert, die mit IEC 61850-Prozessbus-Topologien kompatibel sind.[1]Control Engineering Staff, „Automatische Smart-Grid-Wiederherstellungsfinanzierung in Dubai”, controleng.com Die State Grid Corporation of China investierte 2024 600 Milliarden CNY (83,5 Milliarden USD) in Ultrahochspannungskorridore und integrierte dabei Einsätze intelligenter elektronischer Geräte in Tausenden von Umspannwerken.[2]State Grid Corporation of China, „Smart-Grid-Digitalisierungsinitiativen”, sgcc.com.cn Diese fiskalischen Anreize verkürzen die Amortisationszeiten, beschleunigen Beschaffungszyklen und fördern die Plattformstandardisierung, die Anbieter-Ökosysteme mit integrierten Hardware-, Software- und Cyberresilientzlösungen begünstigt.

Anstieg der Integration dezentraler Energieressourcen

Photovoltaikdächer, Batteriespeicher und Fahrzeug-zu-Netz-Dienste stören traditionelle Schutzphilosophien, indem sie bidirektionale Ströme mit geringer Trägheit einspeisen. Fortschrittliche intelligente elektronische Geräte nutzen maschinenlernbasierte Fehlervorhersage, die eine 100-prozentige Störungserkennungsgenauigkeit erreicht.[3]IEEE-Redaktion, „Ethernet und IEC 61850-Kommunikation”, ieeexplore.ieee.org Merging Units digitalisieren analoge Signale in der Nähe von Messwandlern, übertragen abgetastete Werte per Glasfaser und ermöglichen eine koordinierte Spannungsregelung, die schnelle PV-induzierte Schwankungen jenseits der Fähigkeiten herkömmlicher Regler stabilisiert. Versorgungsunternehmen wechseln daher zu hierarchischen Spannungsregelungsschemata, die die Einspeisung dezentraler Energieressourcen mit Echtzeitanalysen kombinieren, um Frequenz und Spannung innerhalb strenger Grenzen zu halten.

Zunehmende Unterwerksautomatisierungsprojekte im aufstrebenden Asien

Indonesien nahm 2024 sein erstes vollständig digitales Umspannwerk in Betrieb und erzielte durch die Einführung von Prozessbus-Architekturen eine Reduzierung der Kupferverkabelung um 30 %. Thailands Energie-4.0-Konzept skaliert digitale Umspannwerke entlang industrieller Korridore, während Nepals Plan für 39 Umspannwerke die Modernisierungssprünge der Region unterstreicht. Zentralisierte Schutz- und Steuerungssysteme integrieren KI-gestützte Asset-Analysen und liefern vorausschauende Wartung, die die mittlere Reparaturzeit um 20 % verkürzt und Ausfallminuten für schnell wachsende städtische Lasten reduziert. Globale OEMs passen modulare Gestelle und containerisierte Lösungen an, um Bauzeiten inmitten rascher Elektrifizierung zu verkürzen.

Anforderungen an die Cyberresilienz für kritische Infrastrukturen

Erfolgreiche Angriffe auf veraltete RTUs erheben das Cyberrisiko zur Priorität auf Vorstandsebene. DNP3-SA fügt AEAD-AES-256-GCM-Verschlüsselung und rollenbasierte Autorisierung hinzu, um Man-in-the-Middle-Angriffe zu entschärfen. Das 2024 gestartete Thales-SEL-Labor versorgt Versorgungsunternehmen mit szenariobasiertem Cyber-Range-Training, das echte Schutzrelais integriert, um gemischte IT/OT-Einbrüche zu modellieren. Moderne intelligente elektronische Geräte integrieren Deep-Packet-Inspection, sicheres Booten und Over-the-Air-Patching, sodass Versorgungsunternehmen NERC-CIP- oder EU-NIS2-Verpflichtungen ohne umfangreiche Vor-Ort-Einsätze erfüllen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und Unsicherheit beim ROI | -0.7% | Global, insbesondere kleinere Versorgungsunternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Interoperabilität von Altanlagen | -0.4% | Entwickelte Märkte mit umfangreicher bestehender Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an versorgungsgerechten Zeitsynchonisierungsfähigkeiten | -0.3% | Global, mit akutem Mangel in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lücken bei der Übertragung von Cyberhaftungsrisiken auf EMS-DMS-Plattformen | -0.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und Unsicherheit beim ROI

Größere Umspannwerk-Nachrüstungen mit digitalen IEC 61850-Feldern, optischen Strom-/Spannungswandlersensoren und cybersicheren Feldsteuerungen können 50 Millionen USD übersteigen, was die Budgets kleiner Genossenschaften belastet. Die Kostendeckung durch Tarifanträge bleibt unsicher, wo Regulierungsbehörden die Auswirkungen auf die Verbrauchertarife prüfen. Weiche Vorteile – verbesserte SAIDI/SAIFI-Kennzahlen, aufgeschobener Anlagenersatz und Arbeitssicherheit – lassen sich oft nicht unmittelbar finanziell ausdrücken, was die Genehmigungszyklen verlängert.

Herausforderungen bei der Interoperabilität von Altanlagen

Versorgungsunternehmen mit gemischten Generationen elektromechanischer und digitaler Relais kämpfen mit Protokoll-Gateways, die Latenz hinzufügen und die Wartung erschweren. Proprietäre Punkt-zu-Punkt-Verdrahtung steht im Widerspruch zur objektorientierten IEC 61850-Benennung, was kostspielige Neuverdrahtungen oder Doppelbetriebsmodi während der Umstellung erfordert. Semantische Diskrepanzen zwischen SCADA-Datenbanken und logischen Knoten erhöhen die Integrationskomplexität weiter und behindern die schnelle Einführung in Brownfield-Umgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Intelligente Relais übernehmen die zentrale Schutzfunktion

Intelligente Relais erzielten 2024 einen Marktanteil von 38,23 % bei intelligenten elektronischen Geräten, da Versorgungsunternehmen veraltete elektromechanische Einheiten durch Multifunktions-Mikroprozessorplattformen ersetzten, die Distanz-, Differential- und Lichtbogenschutz in einem einzigen Gehäuse bieten. Die Marktgröße für intelligente elektronische Geräte im Bereich Kondensatorbanksteuerungen wird bis 2030 voraussichtlich mit einer CAGR von 8,34 % wachsen, angetrieben durch Festkörperschaltungen, die eine Blindleistungskompensation im Teilzyklus-Bereich liefern, die für Hochphotovoltaik-Einspeiser entscheidend ist. Anbieter integrieren nun maschinenlernbasierte Algorithmen, die den Kontaktverschleiß von Kondensatorschaltern vorhersagen und Wartungsarbeiten nur dann einplanen, wenn statistische Ausfallschwellen nahen, was Betriebskosten spart.

Die Akzeptanz von Kondensatorbanksteuerungen beschleunigt sich parallel zur Durchdringung dezentraler Energieressourcen, da schnelle Blindleistungsunterstützung Flicker und Spannungsverletzungen mindert. Gleichzeitig schreiten digitale Messgeräte durch AMI-Rollouts voran, die granulare Stromqualitätsanalysen ermöglichen und es Versorgungsunternehmen erlauben, Premium-Qualitätsdienstleistungsstufen zu monetarisieren. Einspeiserschutz-IEDs integrieren Wanderwellentechnologie zur Erkennung hochohmiger Fehler und reduzieren das Waldbrandrisiko in dürregefährdeten Gebieten. Spannungsregler-Steuerungen wechseln zu Vakuumschaltern, die 10-mal länger halten als Ölschalter, was die Lebenszykluskosten für ländliche Genossenschaften senkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Unterwerksautomatisierung stützt die digitale Netzstrategie

Die Unterwerksautomatisierung generierte 2024 39,45 % des Umsatzes, da Versorgungsunternehmen vollständig digitale Sekundärsysteme spezifizierten. Die Marktgröße für intelligente elektronische Geräte im Bereich Stromqualitätsüberwachung und -aufzeichnung beschleunigt sich bis 2030 mit einer CAGR von 9,26 %, da empfindliche elektronische Lasten zunehmen. Moderne Automatisierungsarchitekturen fassen separate Schutz-, Steuerungs- und Messgeräte in zentralisierten Virtualisierungsknoten zusammen, reduzieren den Platzbedarf in Schaltschränken um 50 % und vereinfachen die Versionskontrolle.

Hochauflösende Störungsschreiber speisen Synchrophasor-Algorithmen, die Schwingungsinstabilität Sekunden vor dem Erreichen von Blackout-Schwellenwerten erkennen und Leitstellen in die Lage versetzen, unkritische Lasten präventiv abzuwerfen. Die Verteilungsautomatisierung nutzt FLISR-Schemata (Fehlerortung, Isolierung, Servicewiederherstellung) mit GOOSE-Messaging für die Trennschalterkoordination und reduziert die Ausfallzeit bei Einspeiserfehlern um 40 %. Die Übertragungsautomatisierung betont weiträumige adaptive Schutzschaltungen, die durch GPS-Zeitsynchronisation mit einer Genauigkeit von ±40 ns unterstützt werden und Differentialschutzschemas über 300-km-Leitungen ohne Kommunikationskanalausgleich ermöglichen.

Nach Kommunikationsprotokoll: IEC 61850 bleibt De-facto-Standard, cybersicheres DNP3-SA gewinnt an Bedeutung

IEC 61850 kontrollierte 2024 52,64 % der Protokolleinsätze, da sein objektorientiertes Modell herstellerunabhängige Interoperabilität gewährleistet. Versorgungsunternehmen schätzen die Engineering-Effizienz und reduzieren den Konfigurationsaufwand pro Relais durch standardisierte SCL-Dateien um 40 %. Die erwartete Eskalation von Cyberbedrohungen positioniert DNP3-SA für eine CAGR von 12,89 % und zieht Betreiber an, die leichtgewichtige Stacks mit deterministischer Leistung und eingebetteter Verschlüsselung bevorzugen.

Legacy-Modbus bleibt in kostenempfindlichen Industriegestellen bestehen, während Profibus die Anforderungen an den Determinismus in Prozessanlagen unterstützt. Multiprotokoll-Gateways erscheinen zunehmend als Microservice-Container, die Übersetzungsmaschinen dynamisch auf White-Box-Servern nahe dem Umspannwerk-Edge instanziieren, um die Latenz zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Versorgungsunternehmen dominieren, während Hyperscale-Rechenzentren beschleunigen**

Versorgungsunternehmen behielten 2024 einen Anteil von 48,23 %, was regulatorische Mandate für eine zuverlässige öffentliche Versorgung widerspiegelt. Die Marktgröße für intelligente elektronische Geräte im Bereich Rechenzentren wächst mit einer CAGR von 11,89 %, da Hyperscaler KI-Cluster mit 100-prozentiger Betriebszeit ausbauen. Betreiber setzen redundante, durch intelligente elektronische Geräte gesteuerte statische Transferschalter ein, die Lasten innerhalb von 4 ms zwischen zwei Versorgungsleitungen umschalten und GPU-Farmen vor Spannungseinbrüchen schützen, die Trainingsläufe zum Absturz bringen würden.

Industriekomplexe übernehmen Einspeisermanagementrelais in Verbindung mit dem IEC 61850-Prozessbus, um Ausfallzeiten in Dauerprozessanlagen zu reduzieren. Gewerbliche Liegenschaften integrieren fortschrittliche Leistungsmessgeräte mit Gebäudemanagementsystemen und ermöglichen so Lastreduzierungsstrategien zur Vermeidung von Leistungsspitzengebühren. Verkehrsknotenpunkte verfolgen Energierückgewinnungssysteme für Rekuperationsbremsung, die auf schnellen Überspannungsschutz angewiesen sind, um Traktionsumrichter zu schützen.

Geografische Analyse

Asien-Pazifik verankert das globale Volumen aufgrund ehrgeiziger Netzausbauprogramme, wobei China Ultrahochspannungs-AC/DC-Korridore in Rekordgröße realisiert und Indien digitale Umspannwerkspakete im Rahmen der RDSS-Reform beschleunigt. Regionale Regierungen fördern Richtlinien, die Genehmigungsverfahren für Wegerechte und Anreize für lokale Inhalte beschleunigen, Projektzeitpläne verkürzen und die Lokalisierung von Anbietern vorantreiben. Versorgungsunternehmen integrieren KI-basierte Asset-Health-Modelle, die Schalteranomalien 60 Tage im Voraus prognostizieren und Investitionsausgaben auf vorausschauenden Ersatz statt auf reaktive Ausfälle ausrichten.

Die CAGR von 11,65 % des Nahen Ostens bis 2030 resultiert aus staatlichen Diversifizierungsagenden, die auf erneuerbare Energie betriebene Smart Cities priorisieren. Dubais AED-7-Milliarden-Wiederherstellungssystem und Saudi-Arabiens 2,5-GW-Speicherprojekt demonstrieren das Engagement für Zuverlässigkeit und Cybersicherheit. HVDC-Verbindungssysteme wie die vorgeschlagene 4,8-Milliarden-USD-Unterwasserverbindung zwischen Indien und dem Golf entsprechen den GCC-Ambitionen für einen kontinentalen Stromaustausch und führen zu erheblichen Paketen für intelligente elektronische Geräte, die für Mehrpunkt-Topologien ausgelegt sind.

Nordamerika modernisiert Infrastrukturen aus den 1970er Jahren mit dem Ziel der Waldbrandminderung in Kalifornien und der landesweiten Cyberrisikoreduzierung gemäß NERC-CIP-013. Versorgungsunternehmen ersetzen Kupfer-Pilotleitungen durch PRP-fähige Glasfaserringe und integrieren leitungsgebundene verteilte Sensoren. Europa konzentriert sich auf Flexibilität, um bis 2030 65 % erneuerbare Energien zu erreichen, und nutzt weiträumige adaptive Schutzschaltungen. Südamerika investiert in die Verstärkung der Mittelspannungsübertragung für Bergbauerweiterungen in Chile und Peru, während Afrikas Elektrifizierungskorridore standardisierte vorgefertigte Umspannwerk-Gestelle mit vorinstallierten digitalen Sekundärsystemen einsetzen, um veraltete Topologien zu überspringen.

Wettbewerbslandschaft

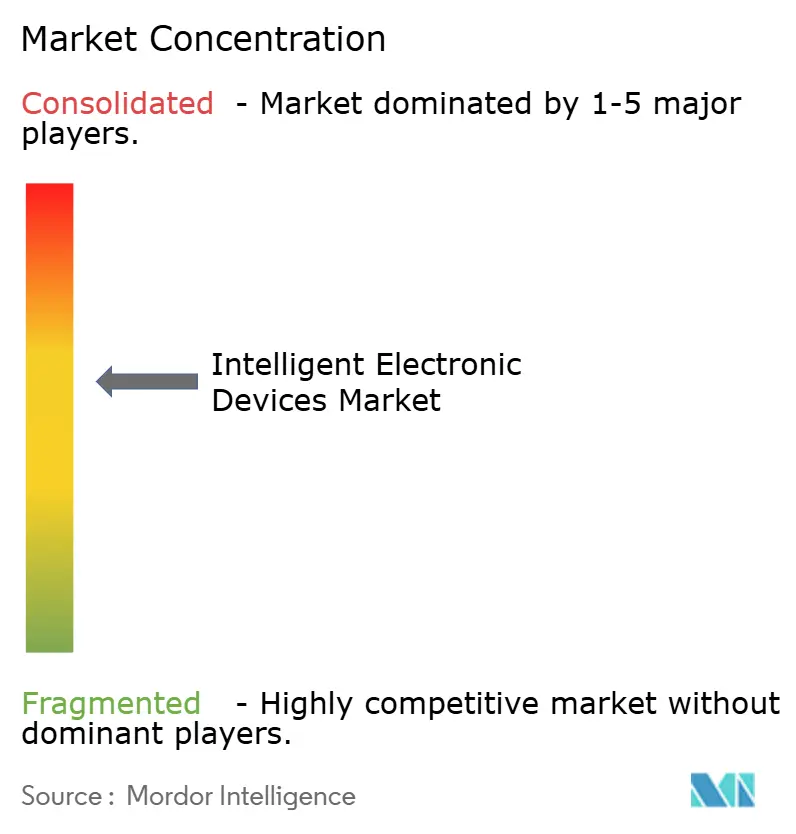

Die Wettbewerbsintensität ist moderat, wobei die fünf größten Anbieter gemeinsam rund 45 % des Marktanteils halten, was weder extreme Dominanz noch extreme Fragmentierung signalisiert. ABB, Siemens und Schneider Electric behaupten ihre Führungsposition durch vertikal integrierte Portfolios, die von Sensoren bis hin zu Cloud-Analysen reichen. ABBs SSC600 SW virtualisiert bis zu 30 Schutzfunktionen auf einer einzigen x86-Plattform, senkt die Lebenszykluskosten um 15 % und ermöglicht Pay-as-you-grow-Lizenzierung. Siemens treibt softwaredefinierte Umspannwerke mithilfe von Container-as-a-Service voran und beschleunigt so Feature-Rollouts ohne Hardware-Austausch.

Gerätehersteller kalibrieren ihre Lieferketten neu, nachdem die Kupferpreise im Mai 2024 mit 5,20 USD pro Pfund ihren Höchststand erreichten, was eine Substitution hin zu Glasfaserarchitekturen und Aluminiumsammelschienen auslöste. Fusionen und Übernahmen zielen auf Cybersicherheitskompetenz ab; ABBs Kauf des Verdrahtungszubehörgeschäfts von Siemens in China im Jahr 2025 erweitert die Niederspannungsreichweite, während die Cisco-Hitachi Energy-Partnerschaft IT-Routing-Erfahrung mit OT-Domänenkompetenz verbindet, um edge-sichere, deterministische Umspannwerk-Backbones zu entwickeln.

Regionale Spezialisten gedeihen in Nischenbereichen wie IEC 61850-Testautomatisierung und Festkörperschaltermodulen und nutzen agile F&E-Zyklen, um Konglomerate in spezifischen Anwendungskorridoren zu übertreffen. Patentanmeldungen zu Wanderwellen-Differentialschutz, SiC-basierten Schaltertopologien und KI-gestützter Störungsanalyse unterstreichen den anhaltenden Innovationsschwung und positionieren Herausforderer für Marktanteilsgewinne, wenn Versorgungsunternehmen funktionsreiche Spezifikationen ausschreiben.

Marktführer in der Branche für intelligente elektronische Geräte

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company (GE Grid Solutions)

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hitachi Energy kündigte eine zusätzliche Investition von 250 Millionen USD an, um die Transformatorkapazität zu erweitern – eine strategische Absicherung gegen globale Versorgungsengpässe und eine Gelegenheit, langfristige Rahmenverträge mit Versorgungsunternehmen inmitten beschleunigter Netzausbauten zu sichern.

- März 2025: ABB schloss die Übernahme des Verdrahtungszubehörgeschäfts von Siemens in China ab und erweiterte damit seine Niederspannungsprodukttiefe sowie Cross-Selling-Kanäle für IED-zentrierte digitale Gebäudelösungen.

- Dezember 2024: ABB verpflichtete sich zu 120 Millionen USD für neue IED-Fertigungslinien in den USA und verkürzte damit die Lieferzeiten für durch Konjunkturprogramme finanzierte Projekte mit Inhaltsklauseln für inländische Produkte.

- Dezember 2024: Siemens stellte den SIMATIC ET 200SP e-Starter vor, der Motorschutz mit SPS-Funktionalität integriert und das Unternehmen an der Schnittstelle von Energie- und Prozessautomatisierung positioniert.

Berichtsumfang des globalen Marktes für intelligente elektronische Geräte

| Intelligente Relais |

| Digitale Messgeräte |

| Kondensatorbanksteuerungen |

| Einspeiserschutz-IEDs |

| Spannungsregler und Stufenschaltersteuerungen |

| Unterwerksautomatisierung |

| Verteilungsautomatisierung |

| Übertragungsautomatisierung |

| Stromqualitätsüberwachung und -aufzeichnung |

| IEC 61850 |

| DNP3-SA |

| Modbus |

| Profibus |

| Andere Protokolle (GOOSE, MMS, IEC 60870-5-104) |

| Versorgungsunternehmen |

| Industrie (Öl und Gas, Bergbau, Fertigung) |

| Gewerbe und institutionelle Einrichtungen |

| Rechenzentren |

| Verkehr (Schiene, Flughäfen, Häfen) |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Intelligente Relais | ||

| Digitale Messgeräte | |||

| Kondensatorbanksteuerungen | |||

| Einspeiserschutz-IEDs | |||

| Spannungsregler und Stufenschaltersteuerungen | |||

| Nach Anwendung | Unterwerksautomatisierung | ||

| Verteilungsautomatisierung | |||

| Übertragungsautomatisierung | |||

| Stromqualitätsüberwachung und -aufzeichnung | |||

| Nach Kommunikationsprotokoll | IEC 61850 | ||

| DNP3-SA | |||

| Modbus | |||

| Profibus | |||

| Andere Protokolle (GOOSE, MMS, IEC 60870-5-104) | |||

| Nach Endverbraucherbranche | Versorgungsunternehmen | ||

| Industrie (Öl und Gas, Bergbau, Fertigung) | |||

| Gewerbe und institutionelle Einrichtungen | |||

| Rechenzentren | |||

| Verkehr (Schiene, Flughäfen, Häfen) | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intelligente elektronische Geräte?

Der Markt hat im Jahr 2025 einen Wert von 18,31 Milliarden USD und soll bis 2030 einen Wert von 24,64 Milliarden USD erreichen.

Welche Region hat den größten Umsatzanteil?

Asien-Pazifik führt mit einem Anteil von 33,38 % im Jahr 2024, angetrieben durch umfangreiche Investitionen in die Netzmodernisierung.

Welches Segment verzeichnet das schnellste Wachstum?

Kondensatorbanksteuerungen werden voraussichtlich mit einer CAGR von 8,34 % wachsen, bedingt durch den Bedarf an schneller Blindleistungsunterstützung in Netzen mit hohem Anteil erneuerbarer Energien.

Warum nimmt die Akzeptanz von DNP3-SA zu?

Versorgungsunternehmen schätzen die integrierte Verschlüsselung und Authentifizierung von DNP3-SA, die eskalierenden Cyberbedrohungen auf kritische Infrastrukturen entgegenwirken.

Wie beeinflussen Rechenzentren den Markt?

Hyperscale-Betreiber setzen redundante, cybersichere Schemata für intelligente elektronische Geräte ein, um eine 100-prozentige Betriebszeit zu gewährleisten, was eine CAGR von 11,89 % im Rechenzentrumsbereich antreibt.

Welche strategischen Maßnahmen dominieren die jüngsten Unternehmensaktivitäten?

Unternehmen investieren in die inländische Fertigung, um Lokalisierungsmandate zu erfüllen, erwerben Softwareunternehmen für Virtualisierungsexpertise und kooperieren bei cybersicheren Glasfasernetzwerklösungen.

Seite zuletzt aktualisiert am: