Marktgröße und Marktanteil für smarte Wearables

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 118.89 Milliarden US-Dollar |

| Marktgröße (2031) | 254.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.42% CAGR |

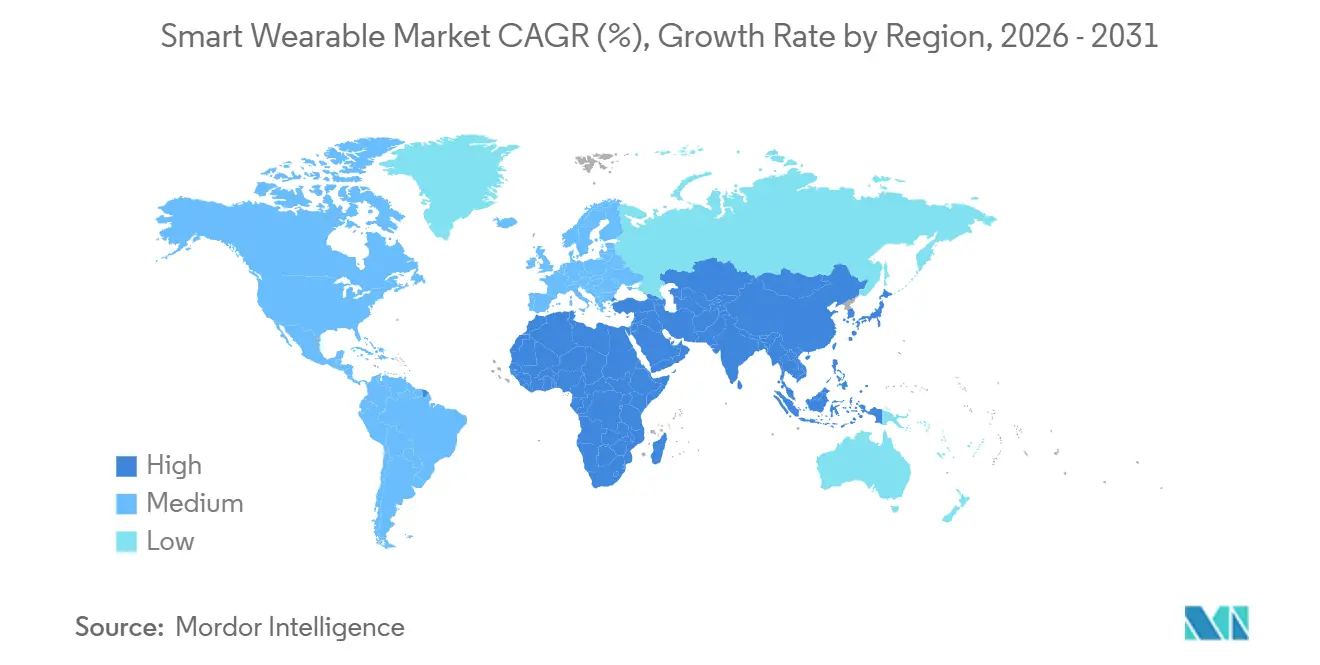

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

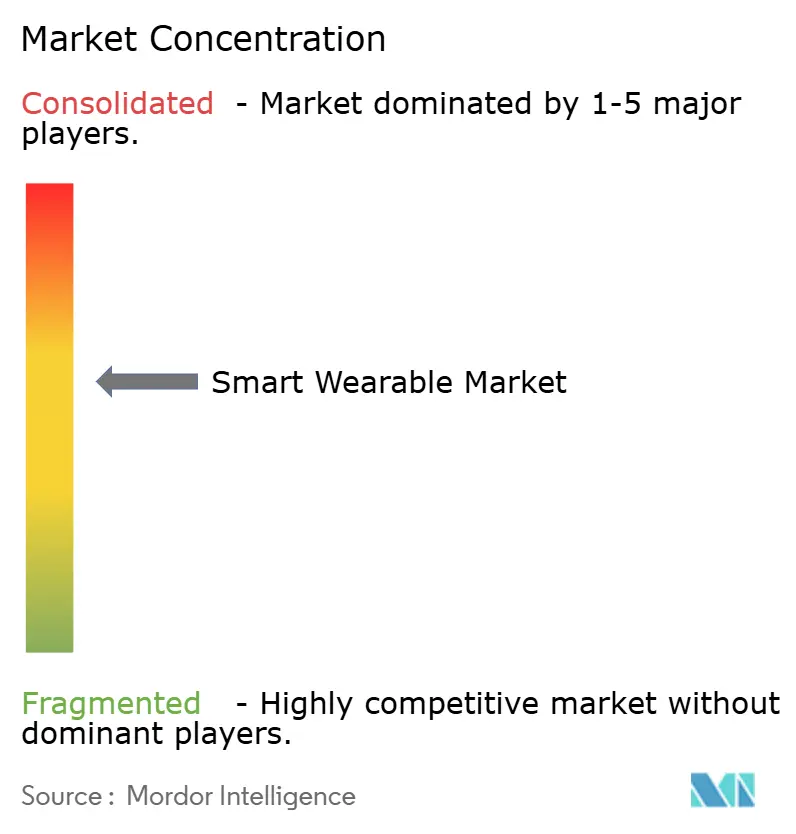

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für smarte Wearables von Mordor Intelligence

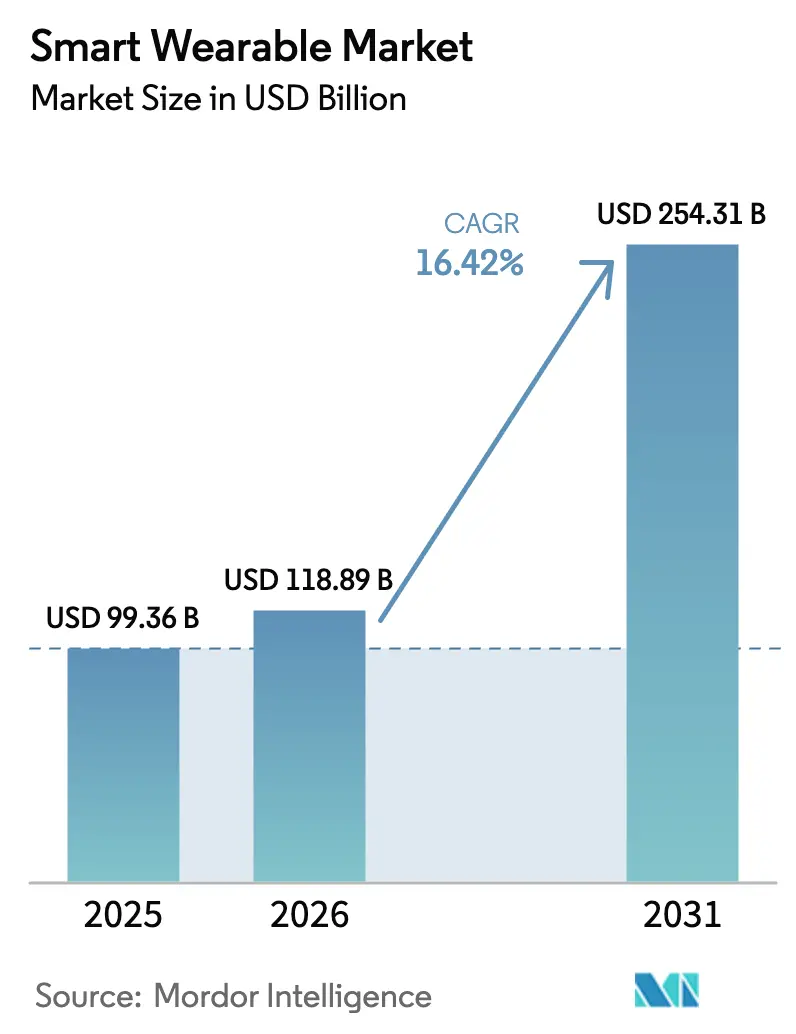

Die Marktgröße für smarte Wearables soll von 99,36 Milliarden USD im Jahr 2025 auf 118,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 16,42 % über den Zeitraum 2026–2031 voraussichtlich 254,31 Milliarden USD erreichen.

Die rasche Migration von Ermessensgeräten hin zu klinisch glaubwürdiger Gesundheitsinfrastruktur, die Ausweitung der Erstattungspläne öffentlicher Versicherer sowie künstliche Intelligenz auf dem Gerät selbst, die Cloud-Latenz eliminiert, beschleunigen die Akzeptanz. Hardware-Innovationen konvergieren mit Abonnement-Software, sodass Anbieter wiederkehrende Einnahmen erzielen können, während Nutzer von einer langfristigen Begleitung profitieren. Der asiatisch-pazifische Raum übertrifft alle anderen Regionen dank subventionsgetriebener Volumina in China, preisgünstiger Modelle in Indien und 5G-Rollouts in Südkorea. Unterdessen monetarisieren die Vereinigten Staaten und Kanada medizinische Anwendungsfälle im Rahmen neu kodifizierter Fernüberwachungscodes. Die Wettbewerbsintensität bleibt hoch, dennoch bilden sich verteidigungsfähige Nischen in smarten Ringen, nicht-invasiver Biosensorik und Exoskeletten heraus.

Wichtigste Erkenntnisse des Berichts

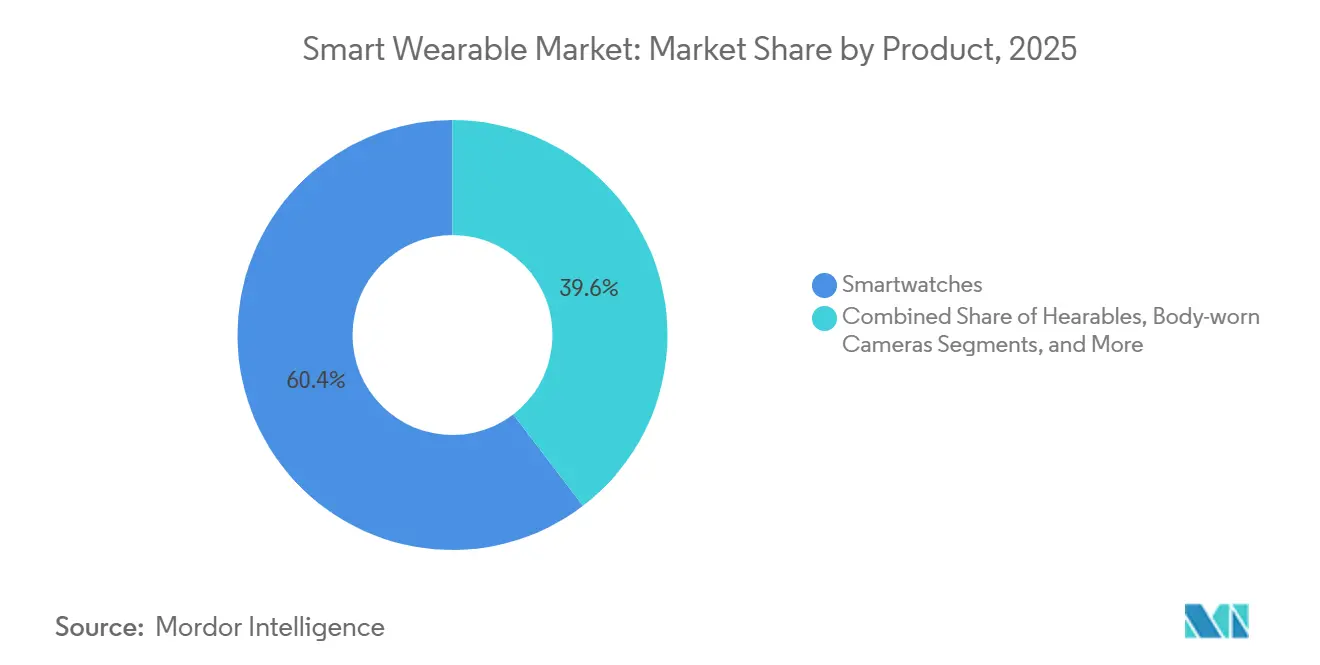

- Nach Produkt entfielen 60,39 % des Marktanteils für smarte Wearables im Jahr 2025 auf Smartwatches, während smarte Ringe und Schmuck bis 2031 mit einer CAGR von 17,05 % zulegen.

- Nach Komponente entfiel 71,22 % der Marktgröße für smarte Wearables im Jahr 2025 auf Hardware, doch Dienstleistungen und Abonnements verzeichnen mit einer CAGR von 16,94 % bis 2031 die schnellste Entwicklung.

- Nach Konnektivität dominierten Bluetooth und Bluetooth Low Energy mit einem Umsatzanteil von 67,84 % im Jahr 2025, während eigenständige 5G-Module voraussichtlich mit einer CAGR von 17,52 % wachsen werden.

- Nach Endnutzer entfielen 38,19 % des Umsatzes im Jahr 2025 auf den Bereich Verbraucher-Lifestyle, doch Gesundheitswesen und Fernpatientenüberwachung werden auf der Grundlage von Erstattungsrahmen mit einer CAGR von 16,84 % zulegen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 34,91 % am Umsatz 2025, und die Region wird voraussichtlich bis 2031 die höchste CAGR von 17,31 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für smarte Wearables

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Fitnessbewusstsein bei Verbrauchern | +2.80% | Global, mit urbaner Konzentration in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitale Wellness-Programme von Unternehmen zur Förderung von Gerätesubventionen | +2.10% | Nordamerika und Europa, mit Ausweitung auf multinationale Standorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versicherungsgenehmigte Wearables für die kardiale Fernüberwachung in Nordamerika | +3.20% | Nordamerika, mit Pilotausdehnungen im Vereinigten Königreich und in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Chinas Smartwatch-Subventionen für den Doppelnutzen (Verbraucher und Medizin) im Rahmen von Gesundes China 2030 | +2.90% | China, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Aufstieg von KI-auf-Chip-Wearables, die eine kontinuierliche Glukoseüberwachung ohne Nadeln ermöglichen | +3.50% | Global, angeführt von regulatorischen Zulassungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschaffung von Verteidigungs-Exoskeletten im Rahmen des Programms zur Steigerung der Kampfkraft von US-Soldaten | +1.40% | Vereinigte Staaten, mit gemeinsamer Entwicklung mit Verbündeten in Australien und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Fitnessbewusstsein bei Verbrauchern

Tägliche Schrittanzahlen, Herzfrequenzvariabilität und Schlafphasenwerte sind zu Routinekennzahlen geworden und haben Wearables in Rechenschaftsbegleiter verwandelt.[1]Apple Inc., „Newsroom,” apple.com Apple gab bekannt, dass 70 % der Käufer der Watch Series 9 im Jahr 2025 Gesundheitsfunktionen als Hauptkaufgrund nannten, ein Anstieg um 12 Prozentpunkte gegenüber 2022. Garmins Lauf- und Radsportportfolio wuchs 2025 um 18 % im Jahresvergleich, begünstigt durch Verknüpfungen mit Strava und Training Peaks, die Gelegenheitsläufer in datengetriebene Athleten verwandeln.[2]Garmin Ltd., „Investor Relations,” investor.garmin.com Samsung ergänzte die Galaxy Watch 6 um eine Körperzusammensetzungsanalyse, die Muskel- und Körperfetteinblicke bietet, die bisher auf klinische Waagen beschränkt waren.[3]Samsung Electronics, „Samsung Newsroom,” news.samsung.com Diese medizinisch-tauglichen Sensoren, eingebettet in gamifizierte Software, halten das zweistellige Stückzahlwachstum aufrecht, selbst wenn sich die Smartphone-Ersatzzyklen verlängern.

Versicherungsgenehmigte Wearables für die kardiale Fernüberwachung

Die Centers for Medicare and Medicaid Services begannen 2024 mit der Erstattung der ärztlichen Auswertung von Elektrokardiogrammdaten aus Wearables und zahlten 50–65 USD pro Patient und Monat. Omrons HeartGuide-Uhr, das erste von der FDA zugelassene oszillometrische Blutdruck-Wearable, erhielt 2025 Deckung durch UnitedHealthcare und Anthem, wodurch die Kosten für Mitglieder von 499 USD auf unter 100 USD sanken. Withings' ScanWatch 2 erhielt die FDA-Zulassung zur Erkennung von Vorhofflimmern, und mehr als 40 Accountable-Care-Organisationen integrierten ihre Daten bis Mitte 2025 in Epic- und Cerner-Akten. Die Erstattung positioniert Wearables daher von Wellness-Extras zu abrechenbaren diagnostischen Endpunkten um.

Chinas Smartwatch-Subventionen für den Doppelnutzen im Rahmen von Gesundes China 2030

Peking verlängerte sein Programm Gesundes China 2030 im Jahr 2025 und gewährte eine Gutschrift von 15 % oder bis zu 500 CNY (71,40 USD) für Smartwatches mit dualen Zertifizierungen der Nationalen Medizinproduktebehörde. Huaweis Watch GT 5 Pro und Xiaomis Watch S3 erhielten 2025 beide Klasse-II-Zulassungen, was inländischen Marken ermöglichte, importierte Wettbewerber um 40 % zu unterbieten und gleichzeitig klinische Anforderungen zu erfüllen. Die Subvention sozialisiert effektiv die Kosten der regulatorischen Validierung, beschleunigt die Markteinführungszeit für lokale Anbieter und erhöht die Eintrittsbarrieren für ausländische Marken, die NMPA-Wege navigieren.

KI-auf-Chip-Wearables ermöglichen nadelfreie Glukoseüberwachung

Nicht-invasive Biosensorik nähert sich der kommerziellen Realität. Know Labs begann 2025 mit Zulassungsstudien für seinen Bio-RFID-Sensor, der interstitielle Glukose durch die Haut mittels Hochfrequenzspektroskopie ausliest. Rockley Photonics lieferte Ende 2025 Spektrophotometer-auf-Chip-Module an Smartwatch-OEMs und versprach mehrere chemische Analyten einschließlich Glukose ohne Nadeln. Bei Erfolg könnten diese Sensoren 50 Millionen Fingerstich-Nutzer zur kontinuierlichen Überwachung überführen und einen Umsatzpool von 12 Milliarden USD erschließen, der derzeit in Einweg-Teststreifen gebunden ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenspeicherungsvorschriften, die Cloud-Begleit-Apps in Europa einschränken | -1.80% | Europa, mit strengerer Durchsetzung in Deutschland, Frankreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich des thermischen Durchgehens von Hochdichte-Batterien in ultraflachen Smartwatches | -1.30% | Global, mit erhöhter Kontrolle in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Patentlizenzierungsstreitigkeiten für gestenbasierte smarte Ringe | -0.90% | Global, konzentriert auf Gerichtsbarkeiten in den Vereinigten Staaten und Europa | Mittelfristig (2–4 Jahre) |

| Niedriger ARPU in Südamerika, der den Rollout eigenständiger 5G-Wearables einschränkt | -0.70% | Südamerika, insbesondere Brasilien, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenspeicherungsvorschriften, die Cloud-Begleit-Apps in Europa einschränken

Nach dem Schrems-II-Urteil verschärften EU-Regulatoren 2025 die Durchsetzung und zwangen Anbieter, Gesundheitsdaten innerhalb europäischer Grenzen zu hosten. Apple gab schätzungsweise 200 Millionen USD aus, um iCloud-Health-Workloads in deutsche und irische Einrichtungen zu migrieren. Fitbit wurde mit einer Geldstrafe von 8 Millionen EUR belegt, weil Nutzerdaten ohne Einwilligung über US-Server geleitet wurden, was das finanzielle Risiko der Nichteinhaltung verdeutlicht. Kleinere Marken, denen das Kapital für eine lokalisierte Infrastruktur fehlt, stehen vor Rückzugsentscheidungen oder margenzehrenden Partnerschaften mit regionalen Cloud-Anbietern, was die Kundenakquisitionskosten erhöht.

Bedenken hinsichtlich des thermischen Durchgehens von Hochdichte-Batterien

Da Hersteller Lithium-Ionen-Zellen mit 700 Wh/L in Gehäuse unter 10 mm pressen, verringert sich der Spielraum für thermische Fehler. Samsung rief im März 2024 18.000 Galaxy Watch 5-Einheiten nach Schwellvorfällen zurück, und Apple drosselte im August 2025 die Ladegeschwindigkeiten bei Watch Ultra 2-Modellen, um einer Separatordegradation vorzubeugen. UL überarbeitete seinen Standard 2054, um Nageleindrucktests für Wearables einzuschließen, was die Zertifizierungszyklen um 15.000–25.000 USD pro Produkt verteuert. Versicherer reagierten mit einer Erhöhung der Produkthaftungsprämien um 20–30 %, was die Hardware-Margen für Neueinsteiger belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Smartwatches sichern den Umsatz, smarte Ringe beschleunigen sich

Smartwatches erzielten 60,39 % des Umsatzes 2025 und stellten die Kategorie in den Mittelpunkt der Marktgröße für smarte Wearables, da Apple, Samsung und Garmin Ökosystem-Lock-ins und Multisport-GPS-Genauigkeit nutzten, um ihren Anteil zu verteidigen. Hearables lieferten 18 % der Lieferungen, begünstigt durch die Zulassung von Apple AirPods Pro 2 als rezeptfreies Hörgerät für 30 Millionen Amerikaner mit leichtem Hörverlust. Fitness-Bänder gingen auf 12 % zurück, da Verbraucher zu vollwertigen Uhren tendierten, die Zahlungen, Mobilfunkanrufe und Gesundheits-Dashboards vereinen.

Der Schwung verlagert sich hin zu diskreten Formfaktoren. Smarte Ringe, angeführt von Ouras jährlichem Abonnementumsatz von 500 Millionen USD und Samsungs Galaxy Ring, steigen mit einer CAGR von 17,05 % – der schnellsten aller Produktlinien im Markt für smarte Wearables. Head-Mounted Displays hielten einen Anteil von 5 %, doch Metas Preissenkung beim Quest 3S deutet auf künftige Volumenstrategie hin. Nischenbereiche in smarter Kleidung, medizinischen Pflastern und angetriebenen Exoskeletten trugen zusammen 5 % bei, besitzen jedoch Weißraum-Potenzial, wie die Lieferung von 120 EVO-Exoskeletten durch Ekso Bionics an die US-Armee im Haushaltsjahr 2025 belegt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware dominiert, Dienstleistungen steigen stark

Hardware behielt 71,22 % des Umsatzes 2025, doch die Dienstleistungsschicht expandiert bis 2031 mit einer CAGR von 16,94 % und positioniert die Umsatzströme innerhalb des Marktes für smarte Wearables neu. Apples Dienstleistungseinheit überstieg im Haushaltsjahr 2025 96 Milliarden USD, wobei rund 8 % auf Fitness Plus und iCloud Health-Speicher entfielen. WHOOPs Modell ohne Hardware-Vorabkosten erreichte 1,2 Millionen Abonnenten bei 30 USD monatlich und veranschaulicht das Bewertungspotenzial von Renteneinnahmen.

Software und Begleit-Apps mit einem Anteil von 8 % unterstützen den Hardware-Nutzen und öffnen Entwickler-Ökosysteme. Garmin verarbeitete 2025 mehr als 50 Millionen Connect IQ-Downloads, während Xiaomis Entscheidung, sein HyperOS-Wearable-SDK im März 2025 als Open Source freizugeben, die Drittanbieter-Einreichungen innerhalb von sechs Monaten um 150 % steigerte. Folglich werden abonnementzentrierte Anbieter in der Branche für smarte Wearables nun mit dem 8- bis 12-fachen Umsatzmultiplikator gehandelt, verglichen mit dem 2- bis 4-fachen bei reinen Hardware-Anbietern.

Nach Konnektivitätstechnologie: Bluetooth führt, eigenständiges 5G gewinnt an Bedeutung

Bluetooth und Bluetooth Low Energy machten 67,84 % der Verbindungen 2025 aus und bestätigten den Vorteil der Technologie hinsichtlich geringem Stromverbrauch und Kompatibilität mit Smartphones. Mobilfunkstandards von 3G bis LTE-M bildeten eine Restbasis von 15 %, während NFC mit 8 % durch kontaktlose Zahlungen vertreten war. WLAN und Wi-Fi trugen zusammen 6 % bei und bedienen bandbreitenhungrige Headsets.

Der Horizont gehört jedoch 5G. Eigenständige Module werden voraussichtlich mit einer CAGR von 17,52 % wachsen, angetrieben durch Qualcomms Snapdragon W5 Plus Gen 2, der ein Modem integriert und dennoch den Stromverbrauch um 30 % senkt. Samsungs Galaxy Watch 7 LTE leitet bereits SOS-Anrufe ohne gekoppeltes Telefon weiter, und Netzbetreiber entwickeln Nur-Wearable-Tarife, um die adressierbare Nachfrage zu erweitern. Bluetooths Einführung von Version 6.0 im September 2024 führte eine Positionierung auf Zentimeterebene ein, die Apple in die Watch Ultra 3 integrieren will, um Anwendungsfälle für die Innenraumpositionierung zu stärken.

Nach Endnutzung: Verbraucher-Lifestyle dominiert, Gesundheitswesen beschleunigt sich

Der Verbraucher-Lifestyle blieb 2025 mit 38,19 % das größte Segment und spiegelt Modetrends, Prominentenempfehlungen und Social-Media-Anreize wider. Dennoch sind Gesundheitswesen und Fernpatientenüberwachung mit einer CAGR von 16,84 % die schnellsten Wachstumsbereiche, gestützt durch Medicare-Codes, die monatlich 50–65 USD pro überwachtem Patienten erstatten. Abbotts FreeStyle Libre 3 gewann bis Mitte 2025 5 Millionen aktive Nutzer und bewies, dass Versicherer zahlen, wenn klinische Endpunkte klar sind.

Fitness und Sport machten 28 % des Umsatzes aus, verankert durch Laufuhren und Herzfrequenzsensoren, während industrielle Sicherheits-Wearables 6 % einnahmen, wobei Honeywells Connected Worker-Plattform die Reaktionszeiten bei Feldeinsätzen um 35 % verkürzte. Militärprogramme, die Microsofts Integrated Visual Augmentation System nutzen, repräsentierten 3 % und signalisieren einen entstehenden, aber strategischen Kanal für robuste Optik und Exoskelette im Markt für smarte Wearables.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online übertrifft Offline

Online-Shops machten 55,35 % des Umsatzes 2025 aus und expandieren mit einer CAGR von 17,12 %, was den Komfort der Direktlieferung und die reichhaltigere Erfassung von Kundendaten widerspiegelt. Apples Website entfiel auf 40 % der Watch-Verkäufe im Haushaltsjahr 2025, und Amazons Marktplatz bewegte einen geschätzten Bruttoumsatz von 8 Milliarden USD bei Wearables. Xiaomis Mi.com verarbeitete allein am Singles' Day 2025 12 Millionen Bestellungen, unterstützt durch Ratenzahlungsoptionen.

Der stationäre Handel kontrolliert noch immer 44,65 % und bedient Käufer, die praktische Tests oder klinische Begleitung benötigen. Best Buy verzeichnete einen Rückgang der Ladenverkäufe um 8 %, da das Showrooming-Verhalten zunahm, während CVS Health Wearables-als-Dienstleistung-Pakete in 500 MinuteClinic-Standorten pilotierte und Geräte mit Telemedizin-Abonnements verknüpfte. Kliniken und Apotheken entwickeln sich daher zu hybriden Kanälen, die klinische Glaubwürdigkeit mit Abonnementwirtschaft verbinden, was die Multikanalskomplexität im Markt für smarte Wearables unterstreicht.

Geografische Analyse

Der asiatisch-pazifische Raum führte 2025 mit einem Umsatzanteil von 34,91 % und wird voraussichtlich bis 2031 eine CAGR von 17,31 % verzeichnen – das schnellste regionale Tempo. Chinas Regulierungsbehörde ließ 2025 47 Smartwatch-Modelle mit dualem Verwendungszweck zu, ein Anstieg von 56 % gegenüber 2024, und Subventionen von bis zu 500 CNY (71,40 USD) pro Einheit förderten einen Volumensanstieg für Huawei, Xiaomi und Oppo. Indiens Stücklieferungen stiegen um 68 %, was inländischen Marken wie Noise, Fire-Boltt und boAt ermöglichte, mit Preisen unter 50 USD und regionalsprachigen Apps einen Marktanteil von über 60 % zu erzielen. Japan weitete im April 2025 die Erstattung für wearable-basierte Blutdruckdaten aus und steigerte Omrons HeartGuide-Volumina in einem einzigen Quartal um 34 %.

Nordamerika erzielte 2025 einen Umsatzanteil von 32 %, gestützt durch Medicare-Codes und betriebliche Wellness-Budgets. Die Apple Watch Series 10, die im September 2024 mit FDA-zugelassener Schlafapnoe-Erkennung veröffentlicht wurde, erzielte einen Verkaufsanteil von 18 % bei Nutzern über 50. Kanadische Provinzen verteilten 25.000 subventionierte Smartwatches für Pilotprojekte bei chronischen Erkrankungen, während Mexikos Markt trotz höherer Zölle auf chinesische Geräte um 41 % auf importierte Ware wuchs.

Europa lieferte 22 % des Umsatzes, sieht sich jedoch dem stärksten Compliance-Druck ausgesetzt. Das Bundesamt für Sicherheit in der Informationstechnik fordert nun eine ausdrückliche Einwilligung für jede grenzüberschreitende Übertragung biometrischer Daten, was die Markteinführungszeiten um bis zu drei Monate verlängert. Das Vereinigte Königreich integrierte 2025 Wearable-Daten in die NHS-App und ermöglichte 12 Millionen Bürgern, Messwerte mit Ärzten zu teilen. Südamerika sowie der Nahe Osten und Afrika repräsentierten jeweils 6 % des Umsatzes, wobei Brasilien das Volumen antreibt, jedoch durch einen niedrigen ARPU begrenzt wird, und die Vereinigten Arabischen Emirate die Nachfrage nach Luxus-Smartwatches ankurbeln.

Wettbewerbslandschaft

Der Markt für smarte Wearables ist mäßig konzentriert. Apple und Samsung hielten zusammen rund 45 % des Smartwatch-Umsatzes 2025 und nutzten vertikal integrierte Chips, proprietäre Betriebssysteme und geräteübergreifende Lock-ins. Apples S9 SiP bringt maschinelles Lernen auf dem Gerät, das die Abhängigkeit von Cloud-Inferenz reduziert, während Samsung Wear OS mit seiner Smartphone-Installationsbasis kombiniert, um Ohrhörer und Ringe zu verkaufen.

Unterhalb der Spitzengruppe skalieren Nischenspezialisten Abonnementmodelle und FDA-zugelassene Ansprüche. Ouras Gen-3-Ring weist nach 12 Monaten eine Abonnement-Bindungsrate von über 80 % auf und schafft Rentenökonomie vergleichbar mit Unternehmenssoftware. WHOOP bedient professionelle Sport- und betriebliche Wellness-Segmente und monetarisiert kontinuierliche Erholungskennzahlen. Garmin behauptet eine Multisport-Stärke, indem es Ausdauersportlern eine GPS-Akkulaufzeit von bis zu 60 Stunden bietet – ein Merkmal, das Massenmarktmarken fehlt.

Weißraum-Kategorien bleiben fragmentiert. Ekso Bionics sicherte sich 18 Millionen USD von der US-Armee für sein EVO-Exoskelett, was den Verteidigungsbedarf an lastentragender Augmentierung widerspiegelt. Patentstreitigkeiten über Ring-Gesten verursachten 2025 Rechtskosten von 2–5 Millionen USD pro Beklagtem und verlangsamten die Markteinführungen von Ultrahuman und RingConn. Aufstrebende Technologieunternehmen wie Know Labs und Rockley Photonics setzen auf miniaturisierte Photonik und Hochfrequenzspektroskopie mit dem Ziel, Blutzuckermessstreifen zu verdrängen und bis 2030 einen Preispool von 12 Milliarden USD zu erschließen.

Marktführer der Branche für smarte Wearables

Apple Inc.

Fossil Group Inc.

Samsung Electronics Co., Ltd.

Garmin Ltd.

Alphabet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Huawei Watch GT 5 Pro erhielt die NMPA-Klasse-II-Zulassung für die Blutdrucküberwachung, qualifizierte sich für Subventionen im Rahmen von Gesundes China 2030 und verzeichnete einen Lieferanstieg von 34 %.

- März 2025: Xiaomi veröffentlichte sein HyperOS-Wearable-SDK als Open Source und steigerte die Entwicklereinreichungen innerhalb von sechs Monaten um 150 %.

- Januar 2025: Frankreichs CNIL verhängte eine Geldstrafe von 8 Millionen EUR gegen Fitbit wegen der Weiterleitung biometrischer Daten über US-Server ohne Einwilligung.

- Oktober 2024: Meta brachte Quest 3S für 299 USD auf den Markt und verkaufte im ersten Quartal 2 Millionen Einheiten zusammen mit Ray-Ban Meta Smart Glasses.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für intelligente Wearables als Umsätze, die mit vernetzten, sensorbestückten Geräten erzielt werden, die am Körper getragen werden, darunter Smartwatches, Hearables, Head-Mounted Displays, intelligente Kleidung, Ringe und medizinische Patches, die weltweit an Verbraucher und Unternehmen verkauft werden. Gemäß Mordor Intelligence werden die Werte in konstanten US-Dollar von 2024 ausgedrückt und umfassen Hardware, eingebettete Software sowie gebündelte Begleit-Apps.

Ausschlüsse aus dem Geltungsbereich: Implantierbare Medizinprodukte und eigenständige Fitnessgeräte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkt

- Smartwatches

- Hearables (am Ohr getragene Geräte, smarte Ohrhörer)

- Fitness- und Aktivitäts-Tracker

- Head-Mounted Displays (AR, VR, MR)

- Smarte Kleidung und Textilien

- Am Körper getragene Kameras

- Smarte Ringe und Schmuck

- Medizinische Wearable-Pflaster und Biosensoren

- Angetriebene Exoskelette

- Nach Komponente

- Hardware

- Software und Apps

- Dienstleistungen und Abonnements

- Nach Konnektivitätstechnologie

- Bluetooth, BLE

- Mobilfunk (3G, 4G, LTE-M)

- Eigenständiges 5G

- NFC, RFID

- Wi-Fi, WLAN

- Weitere Konnektivitätstechnologien (UWB, ANT+)

- Nach Endnutzung

- Unterhaltungselektronik und Lifestyle

- Gesundheitswesen und Medizin

- Fitness und Sport

- Industrie und betriebliche Sicherheit

- Militär und Verteidigung

- Nach Vertriebskanal

- Online (Marken-E-Shop, Marktplätze)

- Offline (Unterhaltungselektronikgeschäfte, Fachhandel, Kliniken)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Komponentenlieferanten in Taiwan, Auftragsfertigern in Vietnam, Klinikern im Bereich digitale Gesundheit in den Vereinigten Staaten sowie Direct-to-Consumer-Markenmanagern in Europa. Die Gespräche klärten BOM-Kostenverläufe, regulatorische Meilensteine und aufkommende servicebasierte Umsatzströme, die allein durch Sekundärdaten nicht erfasst werden konnten.

Desk Research

Wir begannen mit der Erhebung von Versand- und Handelsdaten aus Quellen wie UN Comtrade, der US International Trade Commission, Eurostat und China Customs, um grenzüberschreitende Warenströme zu quantifizieren. Ergänzende Erkenntnisse wurden aus den Verfügungseinkommensindikatoren der Weltbank, dem vierteljährlichen Wearable-Tracker von IDC, den Adoptionsstatistiken der Bluetooth SIG sowie aus begutachteten Fachzeitschriften gewonnen, die Anwendungsfälle der Gesundheitsüberwachung quantifizieren. Unser Team griff anschließend auf D&B Hoovers und Dow Jones Factiva zurück, um Anbieterfinanzdaten und Neuprodukteinführungen zu verifizieren, die die durchschnittlichen Verkaufspreise beeinflussen.

Diese öffentlichen und abonnementbasierten Materialien bilden das sachliche Fundament unseres Modells; sie sind jedoch illustrativ und nicht erschöpfend, und zahlreiche weitere Publikationen, Einreichungen und Verbandsberichte wurden zur Bestätigung herangezogen.

Marktgröße & Prognose

Der Top-down-Ansatz beginnt mit nationalen Import-Export-Matrizen und Einzelhandels-Sell-Through-Audits, die anschließend mit globalen Versandgesamtzahlen abgeglichen werden. Wir überprüfen diese Gesamtzahlen mit Bottom-up-Aggregationen aus Stichproben von Anbieterlieferungen, multipliziert mit regionsspezifischen ASPs, wobei Datenlücken durch Kanalprüfungen geschlossen werden, wenn die Offenlegung begrenzt ist. Zu den Schlüsselvariablen des Modells zählen die Smartwatch-Durchdringung bei Smartphone-Nutzern, das Verhältnis von Bluetooth-only zu Cellular, ASP-Erosionsraten, Verfügungseinkommenswachstum sowie Erstattungsprogramme im Gesundheitswesen für Fernüberwachungsgeräte. Eine multivariate Regression projiziert jeden Treiber bis 2030, wonach eine Szenarioanalyse Währungs- und politische Schocks berücksichtigt.

Datenvalidierung & Aktualisierungszyklus

Modelle durchlaufen zwei Ebenen der Analysten-Überprüfung, Varianzschwellenwerte lösen eine erneute Kontaktaufnahme mit Quellen aus, und Aktualisierungen erfolgen jährlich, mit Zwischenaktualisierungen nach wesentlichen Ereignissen wie bedeutenden Chipsatz-Releases.

Warum Mordors Smart-Wearables-Baseline Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preisdefinitionen und Aktualisierungsrhythmen wählen.

Wir verankern unsere Baseline auf transaktionsebenen Handelsnachweisen und verifizierten ASP-Trends und geben Entscheidungsträgern einen reproduzierbaren Ausgangspunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 100,65 Mrd. | Mordor Intelligence | - |

| USD 209,8 Mrd. | Global Consultancy A | Umfasst industrielle Exoskelette und POS-Wearables, minimale ASP-Normalisierung |

| USD 150,28 Mrd. | Industry Think Tank B | Verwendet Versandzahlen multipliziert mit Listenpreisen, begrenzte Validierung auf Länderebene |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, der Dual-Ansatz bei der Modellierung und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Baseline liefern, die Kunden auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für smarte Wearables?

Die Marktgröße für smarte Wearables erreichte 2026 118,89 Milliarden USD und wird voraussichtlich bis 2031 auf 254,31 Milliarden USD ansteigen.

Welche Produktkategorie führt beim Umsatz?

Smartwatches erzielten 60,39 % des Umsatzes 2025 und hatten damit den größten Anteil im Markt für smarte Wearables.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 17,31 % wachsen, angetrieben durch subventionsgestützte Nachfrage in China und preisgünstige Modelle in Indien.

Wie groß ist die Dienstleistungschance?

Dienstleistungen und Abonnements, die 2025 nur 28,78 % des Umsatzes ausmachten, expandieren mit einer CAGR von 16,94 %, da Anbieter von Einmalverkäufen auf wiederkehrende Gebühren umstellen.

Welcher Konnektivitätstrend wird Wearables neu gestalten?

Eigenständige 5G-Module werden voraussichtlich eine CAGR von 17,52 % verzeichnen und ermöglichen kabellose Videoanrufe und Echtzeit-Telemedizin ohne gekoppeltes Smartphone.

Wie konzentriert ist der Wettbewerb?

Der Markt erzielt auf einer 10-Punkte-Konzentrationsskala einen Wert von 7, wobei Apple und Samsung 45 % des Smartwatch-Umsatzes auf sich vereinen, Nischenanbieter jedoch noch Wachstumsspielraum haben.

Seite zuletzt aktualisiert am: