EMEA IoT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

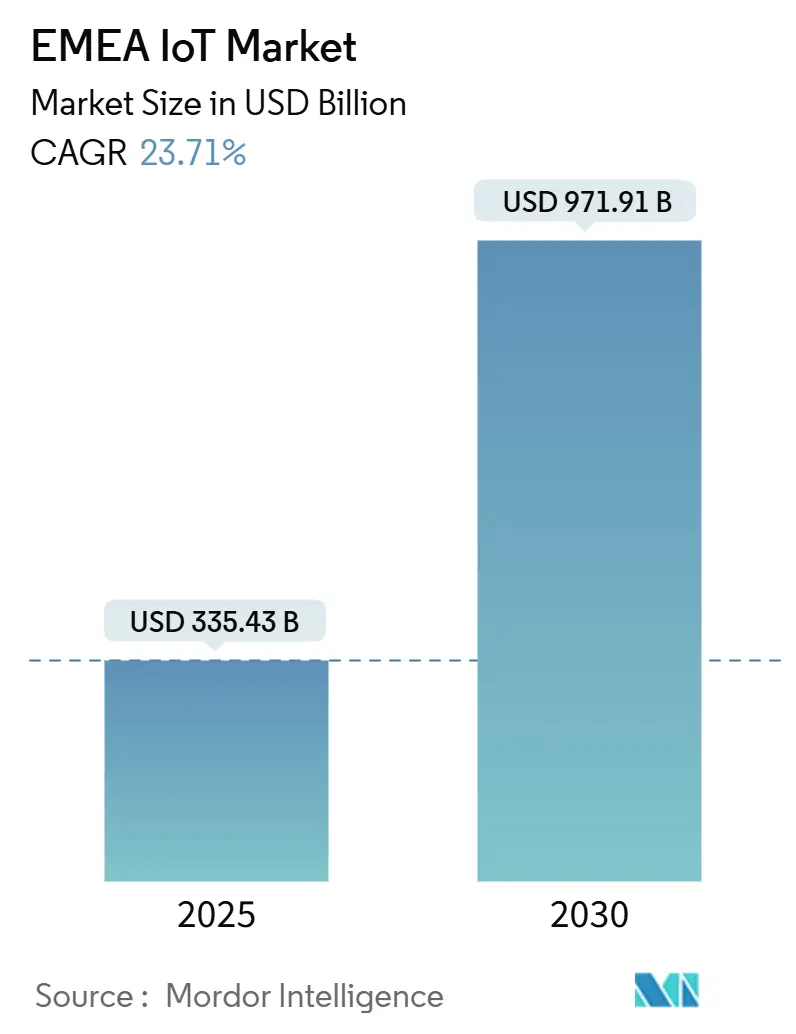

| Marktgröße (2025) | 335.43 Milliarden US-Dollar |

| Marktgröße (2030) | 971.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.71% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EMEA IoT Marktanalyse von Mordor Intelligence

Die EMEA IoT Marktgröße beläuft sich im Jahr 2025 auf 335,43 Milliarden USD und wird bis 2030 voraussichtlich 971,91 Milliarden USD erreichen, was einer robusten CAGR von 23,71 % über den Prognosezeitraum entspricht. Der wachsende 5G-Standalone-Abdeckungsbereich, EU-Fördermittel im Rahmen des Digitalen Jahrzehnts sowie die Automatisierung in der Fertigung treiben den EMEA IoT Markt voran, während verwaltete Plattformen und Edge-Cloud-Orchestrierung wiederkehrende Einnahmequellen schaffen. Hardware bleibt ein Skalierungsanker, doch plattformzentrierte Dienstleistungen übertreffen das Geräteumsatzwachstum, da Unternehmen auf ergebnisorientierte Modelle umsteigen. Mobilfunkkonnektivität führt derzeit, doch LPWAN und hybride Satellitenleitungen senken die Betriebskosten für Versorgungsunternehmen und die Logistik. Europa verfügt über die größte installierte Basis, während Golf-Smart-City-Programme und afrikanische Mobile-First-Projekte zusätzlichen Schwung verleihen und das adressierbare Marktpotenzial für Anbieter erweitern.

Wichtigste Erkenntnisse des Berichts

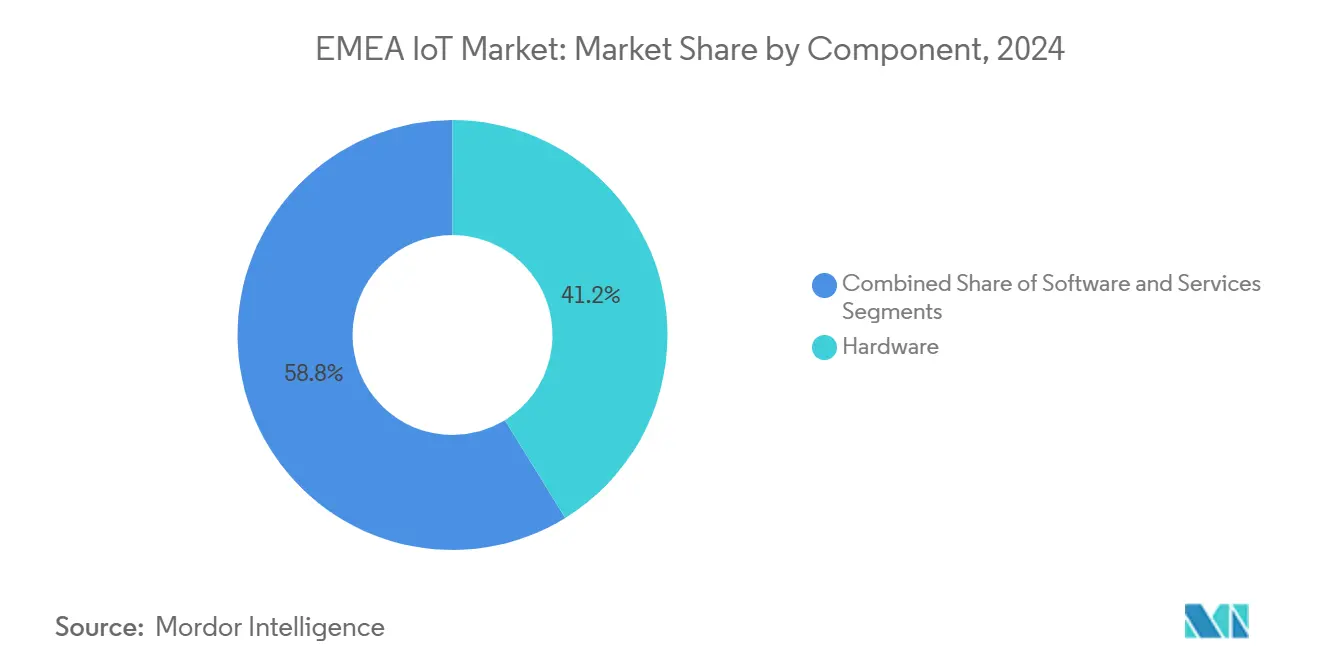

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 41,22 % am EMEA IoT Markt auf Hardware; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 24,78 % wachsen.

- Nach Konnektivitätstechnologie führte Mobilfunk im Jahr 2024 mit einem Umsatzanteil von 45,89 %, während LPWAN bis 2030 voraussichtlich mit einer CAGR von 23,82 % expandieren wird.

- Nach Anwendung entfielen im Jahr 2024 27,64 % der EMEA IoT Marktgröße auf Fertigung und Industrie 4.0; Smart Cities werden voraussichtlich mit einer CAGR von 23,78 % wachsen.

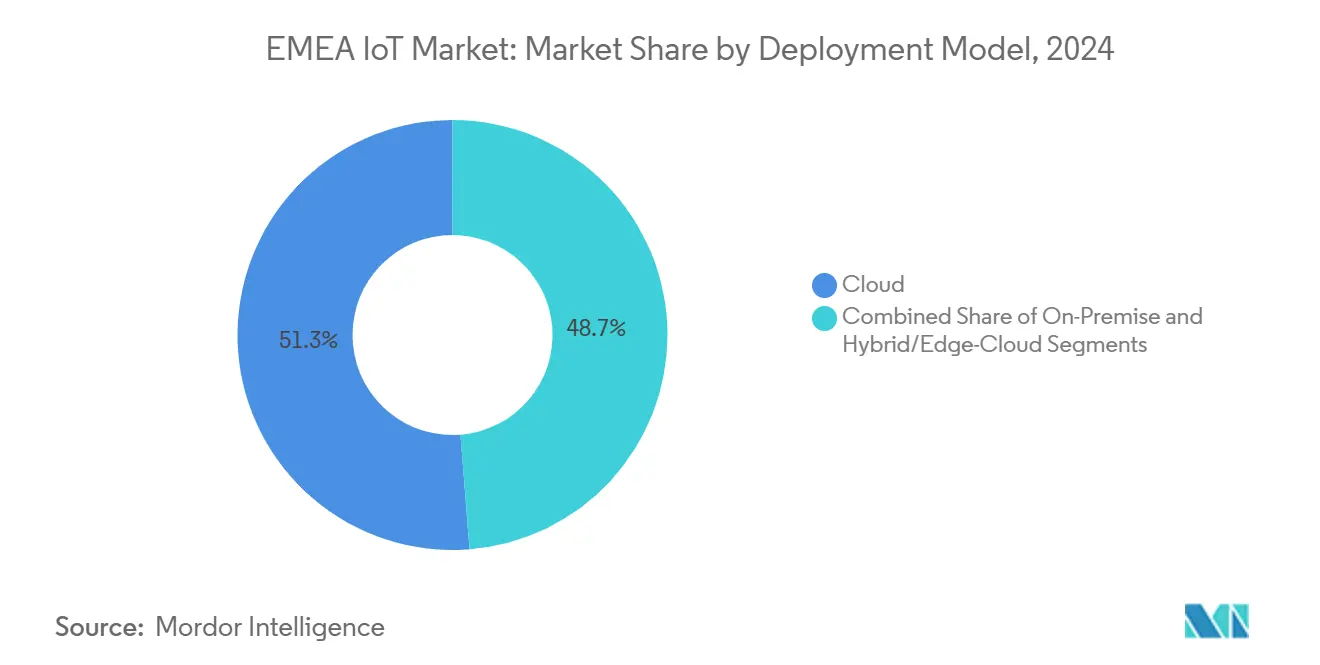

- Nach Bereitstellungsmodell entfielen im Jahr 2024 51,26 % der EMEA IoT Marktgröße auf Cloud-Bereitstellungen, und hybride Edge-Cloud-Architekturen wachsen mit einer CAGR von 24,64 %.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2024 einen Marktanteil von 61,89 % am EMEA IoT Markt, während KMU die höchste CAGR von 24,93 % verzeichneten.

- Nach Geografie führte Europa im Jahr 2024 mit einem Umsatzanteil von 56,77 %; der Nahe Osten verzeichnet bis 2030 die höchste CAGR von 24,14 %.

EMEA IoT Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G-SA-Einführungen senken die Latenz und fördern die Akzeptanz von industriellem IoT | +4.2% | Europa, Naher Osten als Kernmärkte | Mittelfristig (2–4 Jahre) |

| EU-Fördermittel des Digitalen Jahrzehnts für die Modernisierung intelligenter Stromnetze | +3.8% | Europa, Ausstrahlungseffekte auf Nordafrika | Langfristig (≥ 4 Jahre) |

| Anstieg der Fertigungsautomatisierung nach COVID | +3.1% | Globale EMEA-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| E-SIM und iSIM vereinfachen die grenzüberschreitende Gerätebereitstellung | +2.9% | Globales EMEA, grenzüberschreitende Anwendungen | Mittelfristig (2–4 Jahre) |

| Energy-Harvesting-Sensorknoten senken die Wartungs-OPEX | +2.4% | Versorgungsunternehmen in Europa und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für CO₂-Tracking-Sensoren | +1.8% | Europa, ausgewählte Märkte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Standalone-Architektur verändert die Wirtschaftlichkeit des industriellen IoT

Ultraniederlatenz-5G-SA-Netzwerke ermöglichen Steuerungsschleifen unter 10 ms, die das bisherige LTE nicht unterstützen konnte, und verschieben die ROI-Berechnungen für die Automatisierung in der Schwerfertigung. Network Slicing ermöglicht es Fabriken, Premium-Bandbreite für sicherheitskritische Roboter zu reservieren, während nicht kritische Sensoren auf kosteneffizienten Slices betrieben werden, was die werksweite Akzeptanz fördert. Vodafones grenzüberschreitende Partnerschaft mit Mobily veranschaulicht diese Konsistenz im Subsekundenbereich an saudi-arabischen Produktionsstandorten. [1]Vodafone Group, "Vodafone Business IoT und Mobily erweitern die 5G-SA-Konnektivität in Saudi-Arabien," vodafone.com Der vereinfachte Kern entfernt 4G-Anker und ermöglicht private Netzwerke, die Industriebetreiber selbst verwalten können, wodurch Integrationszeiten verkürzt werden. Infolgedessen betrachten EMEA-Hersteller 5G SA weniger als schnelleres Breitband, sondern vielmehr als digitales Rückgrat konvergierter OT-IT-Umgebungen, was die Ausgabenentwicklung ankurbelt.

EU-Fördermittel des Digitalen Jahrzehnts verändern die Investitionsmuster bei intelligenten Stromnetzen.

EU-gefördertes Kapital stellt Milliarden für die Netzdigitalisierung bereit und lenkt Versorgungsausschreibungen auf IoT-fähige Hardware und Datenplattformen. Wasser-, Gas- und Stromunternehmen beschleunigen ihre Einführungen, da Echtzeit-Telemetrie Fahrzeugeinsätze reduziert und nicht-technische Verluste verringert. Netmores Auftrag zum Austausch von 1,3 Millionen LoRaWAN-Zählern bei Yorkshire Water zeigt, wie öffentliche Fördermittel eine der größten IoT-Bereitstellungen für Versorgungsunternehmen in Europa katalysieren. [2]Netmore Group, "Yorkshire Water setzt 1,3 Millionen LoRaWAN-Zähler ein," netmoregroup.com Grenzüberschreitende Projekte sichern sich gegen Komponentenengpässe ab, indem sie Lagerbestände bündeln, während standardisierte Datenschemata, die aus EU-Richtlinien hervorgehen, auf benachbarte nordafrikanische Versorgungsunternehmen ausstrahlen, die Interoperabilität anstreben. Anbieter, die diese Rahmenwerke vorab zertifizieren können, verkürzen Verkaufszyklen und erzielen höhere Dienstleistungsmargen.

Der Anstieg der Fertigungsautomatisierung treibt die Einführung von Edge Computing voran.

Fabrikbesitzer beschleunigen Robotikprogramme, um steigende Löhne und Lieferkettenunterbrechungen zu kompensieren, was die Stückzahlnachfrage nach robusten Gateways und On-Premise-Analyseknoten erhöht. Die Lieferungen von Mobilfunk-IoT-Modulen stiegen im ersten Quartal 2025 um 23 %, was den Wettlauf um Multi-Anbieter-Redundanz inmitten geopolitischer Spannungen widerspiegelt. Prozessingenieure bestehen zunehmend auf Edge-Inferenz für die Qualitätsprüfung, um Cloud-Roundtrips und Bandbreitengebühren zu reduzieren. Anbieter, die Hardware, containerisierte Anwendungen und verwaltete Sicherheit kombinieren, differenzieren sich in einem Segment, in dem Ausfallzeiten hohe Kosten verursachen. Datensouveräne Architekturen, insbesondere in Deutschland und Frankreich, lenken Beschaffungsspezifikationen auf Lösungen, die KI lokal ausführen und dennoch in unternehmensweite Cloud-Dashboards integriert werden.

E-SIM- und iSIM-Technologien beseitigen grenzüberschreitende Barrieren

Fernbereitgestellte SIMs ermöglichen es Logistik-Trackern und Verbraucher-Wearables, in Dutzenden von EMEA-Netzwerken zu roamen, ohne physische Austausche, was die Anzahl der Artikelnummern und die Markteinführungszeit reduziert. Pelions Einführung der Verbraucher-eSIM veranschaulicht, wie Anbieter über industrielles M2M hinaus in Smartwatch- und Gesundheitsmonitor-Segmente vordringen. [3]Pelion, "Einführung der Verbraucher-eSIM erweitert nahtlose Konnektivität auf Wearables," pelion.com OEMs reduzieren Kunststoffe und Steckermechaniken, erfüllen Ökodesign-Vorschriften und senken gleichzeitig die Stücklistenkosten. Regulierungsbehörden vom Golf-Kooperationsrat bis zur EU akzeptieren nun eSIM-Standards, was Zertifizierungszyklen verkürzt. Da die Bindung an Netzbetreiber abnimmt, positionieren sich Plattformanbieter, die Konnektivität, SIM-Lebenszyklustools und Sicherheitsschlüssel bündeln, als Komplettanbieter für kostenbewusste KMU.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Spektrumregulierung in der MENA-Region | -2.8% | Naher Osten, Nordafrika | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften erhöht die Kosten für Secure-by-Design | -2.1% | Globales EMEA, besonders ausgeprägt in Europa | Langfristig (≥ 4 Jahre) |

| Knappheit an RoHS-konformen Chipgehäusen in Afrika | -1.6% | Hauptsächlich Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| EU-Datengesetz könnte die Monetarisierung von Rohdaten einschränken | -1.4% | Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Spektrumregulierung schränkt die Skalierung in der MENA-Region ein.

Betreiber in benachbarten Golf- und nordafrikanischen Ländern lizenzieren unterschiedliche Frequenzblöcke und Leistungsgrenzen, was Gerätehersteller zwingt, marktspezifische Artikelnummern zu entwickeln. Zertifizierungslabore berichten von Mehrband-Zertifizierungsgebühren von bis zu 15 % der gesamten Gerätekosten für pan-MENA-Logistik-Tracker, was den ROI schmälert. Harmonisierungsbemühungen befinden sich noch in einem frühen Stadium, sodass Anbieter Firmware-Tabellen für jeden Regulierer vorladen müssen, was die Update-Komplexität erhöht. Das Ergebnis ist eine langsamere regionale Akzeptanz trotz starker staatlicher Finanzierungszusagen.

Mangel an Cybersicherheitsfachkräften erhöht die Kosten für Secure-by-Design.

In der gesamten EMEA-Region treiben unbesetzte Cyberstellen die Beratungskosten auf über 200 USD pro Stunde, was die Bereitstellungsbudgets von KMU belastet. Industrieunternehmen lenken knappe Entwicklerressourcen auf das Patchen von Geräte-Firmware um, anstatt neue Funktionen zu entwickeln, was Pilotphasen verlängert. Die Abhängigkeit von externen Prüfern erhöht das Risiko der Anbieterbindung, während Versicherer die Prämien für Projekte ohne zertifizierte interne Experten anheben. Bis Berufsausbildungsprogramme aufgeholt haben, wirken Kostenüberschreitungen und verzögerte Inbetriebnahmen als Bremse für das gesamte Wachstum des EMEA IoT Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Wachstumsdynamik

Hardware bildet weiterhin die Grundlage für Bereitstellungen und hält 41,22 % des Umsatzes im Jahr 2024; verwaltete Plattformen und Analysedienstleistungen wachsen jedoch mit einer CAGR von 24,78 % und übertreffen das Wachstum der Geräteumsätze. Die EMEA IoT Marktgröße für Dienstleistungen spiegelt den Wunsch der Unternehmen wider, das Lebenszyklusmanagement auszulagern, anstatt den IT-Personalbestand zu erweitern. Abonnementbasiertes Gerätemanagement, Firmware-over-the-Air und Remote-SIM-Bereitstellung verlagern Investitionsausgaben in Betriebsausgaben und glätten Budgets. Hardware-Hersteller wie Advantech bündeln nun Überwachungs-Dashboards, um After-Sales-Support zu verkaufen.

Laufende Compliance-Anforderungen für CO₂-Steuern, vorausschauende Wartung und SaaS-basierte KI-Modelle erhöhen die Dienstleistungsdurchdringung weiter. Der Wandel belohnt Anbieter, die branchenspezifische Blaupausen für Wasserversorgungsunternehmen, intelligente Gebäude und Flottentelematik anbieten. Unternehmen, die zunächst nur Hardware beschafft haben, überprüfen nun die Gesamtbetriebskosten und migrieren zu Plattformverträgen, die Service-Level-Vereinbarungen garantieren, was das Modell wiederkehrender Einnahmen stärkt und die Bewertungsmultiplikatoren der Anbieter neu gestaltet.

Nach Konnektivitätstechnologie: LPWAN beschleunigt sich, Mobilfunk passt sich an

Mobilfunk macht 45,89 % der Konnektivitätsausgaben im Jahr 2024 aus und nutzt die allgegenwärtige Makronetzabdeckung und Abrechnungsbeziehungen mit Netzbetreibern. Dennoch wächst das LPWAN-Volumen mit einer CAGR von 23,82 % am schnellsten, da Energy-Harvesting-Sensoren die Batterielaufzeit auf 10 Jahre verlängern und Abonnementgebühren auf unter 1 USD pro Gerät und Jahr sinken. Der EMEA IoT Marktanteil von LPWAN-Endpunkten steigt in ländlichen Versorgungsunternehmen, Straßenbeleuchtung und intelligenter Landwirtschaft, da Einzelbasisstationsnetzwerke Dutzende von Quadratmeilen abdecken. Das verbesserte Linkbudget von LoRa Gen 4 erweitert diesen Radius noch weiter.

Netzbetreiber reagieren, indem sie NB-IoT und Cat-M in 5G-Core-Slices bündeln und so die Relevanz für mobilfunkbasierte Anwendungsfälle erhalten. Satelliten-Backhaul ergänzt zunehmend sowohl Mobilfunk- als auch LPWAN-Abdeckungen; Iridiums NTN-Direct-Integration mit Deutsche Telekom veranschaulicht eine hybride Orchestrierung, die Unternehmen über ein einziges Portal verwalten können. Anbieter, die automatisch zwischen terrestrischen und nicht-terrestrischen Netzwerken wechseln können, schließen Abdeckungslücken und sprechen Logistik- und Bergbaubetreiber mit länderübergreifenden Anlagenpools an.

Nach Anwendung: Ausgaben für Smart Cities übertreffen Fabrikbudgets.

Die Fertigung hält mit 27,64 % den größten Einzelanteil dank etablierter Industrie-4.0-Roadmaps, doch Stadtverwalter unterzeichnen mehrjährige IKT-Ausschreibungen, die die CAGR von Smart Cities auf 23,78 % treiben. Öffentlich-private Partnerschaften finanzieren die Optimierung von Ampeln, Sensoren für den Füllstand von Abfallbehältern und KI-gestützte Überwachung. Abu Dhabis kognitives Stadtprogramm im Wert von 2,5 Milliarden USD verankert den Schwung am Golf und signalisiert den staatlichen Willen, veraltete Infrastruktur zu überspringen.

Unterdessen bleibt der Fabrik-Capex stabil, zielt jedoch zunehmend auf fortgeschrittene Analytik, Roboterorchestrierung und Sichtprüfung ab, anstatt auf einfache Sensornachrüstungen. Anwendungsfälle in Energie und Versorgung schreiten voran, da Regulierungsbehörden den Echtzeit-Netzausgleich vorschreiben und dabei dieselben Edge-Knoten nutzen, die für die Fertigung eingesetzt werden. Gesundheitspiloten für die Fernüberwachung von Patienten gewinnen nach dem Erfolg der Telemedizin in der Pandemie an Bedeutung, während die Analyse von Besucherströmen im Einzelhandel wieder zunimmt, da Einkaufszentren Omnichannel-Strategien neu starten.

Nach Bereitstellungsmodell: Hybride Edge-Cloud findet ihren Platz

Mit 51,26 % des Umsatzes im Jahr 2024 bildet die öffentliche Cloud weiterhin die Grundlage vieler Dashboards, doch Datenschutzgesetze und Latenzanforderungen treiben eine CAGR von 24,64 % für hybride Edge-Cloud-Bereitstellungen an. Die EMEA IoT Marktgröße für On-Premise-Gateways wächst, da Unternehmen Mikro-Rechenzentren einsetzen, die Rauschen lokal filtern und nur markierte Erkenntnisse in die Cloud weiterleiten. Akenzas Gewinn von 300 Standorten für intelligente Gebäude im Vereinigten Königreich zeigt, wie zentralisierte Richtliniendurchsetzung mit der Autonomie von Zweigstellen koexistiert.

Regulierungsbehörden beziehen sich auf die DSGVO und aufkommende Klauseln des EU-Datengesetzes, wenn sie Unternehmen auffordern, Kundenidentifikatoren innerhalb regionaler Grenzen zu verarbeiten. Hardware-Lieferanten integrieren Kubernetes-Distributionen, um die Container-Orchestrierung zwischen Fabrik-PCs und Hyperscaler-Regionen zu harmonisieren. Diese Dualität steigert die Nachfrage nach Beobachtbarkeitstools, die die Datenherkunft über Ebenen hinweg nachvollziehen, sowie nach Zero-Trust-Frameworks, die den Ost-West-Datenverkehr innerhalb der Anlage absichern.

Nach Unternehmensgröße: KMU-Akzeptanz steigt dank schlüsselfertiger Angebote

Großunternehmen dominierten 61,89 % der Ausgaben im Jahr 2024, doch vereinfachte No-Code-Dashboards und nutzungsbasierte Preisgestaltung hoben das KMU-Wachstum auf eine CAGR von 24,93 %. Start-ups verkürzen die Zeit bis zur Wertschöpfung, indem sie Sensoren, Mobilfunkdaten und Analytik hinter einer einzigen Rechnung integrieren und den internen DevOps-Aufwand minimieren. So verzeichnete der Schweizer Modulhersteller u-blox im ersten Halbjahr 2025 ein EMEA-Umsatzwachstum von 41 %, indem er GPS-gestützte Cloud-Dienste bündelte, die das Asset-Tracking für kleinere Flotten vereinfachen.

KMU steigen häufig über Compliance-Anforderungen ein – wie Kühlketten-Überwachung oder ESG-Berichterstattung – und erweitern dann die Bereitstellungen, sobald der ROI sichtbar wird. Da E-SIM die Roaming-Kosten vorhersehbar macht, öffnen sich grenzüberschreitende Exporteure für Flottentelematik, die zuvor individuelle SIM-Wechsel erforderte. Großunternehmen pilotieren unterdessen KI-gestützte präskriptive Wartung und CO₂-Fußabdruck-Dashboards und fordern unternehmenstaugliche Prüfpfade und offene APIs, die kleinere Anbieter schnell bereitstellen müssen.

Geografische Analyse

Europa hält 56,77 % des EMEA IoT Marktumsatzes im Jahr 2024, gestützt durch reife Industriecluster, Subventionen des Digitalen Jahrzehnts und strenge Datensouveränitätsvorschriften, die lokale Anbieter begünstigen. Deutsche Automobillinien, britische Smart-Grid-Nachrüstungen und französische Umweltüberwachung erhalten gemeinsam ein breites Lieferantenökosystem aufrecht. Die Region lenkt Budgets nun auf KI-Koprozessoren am Edge, unterstützt durch öffentliche Investitionen wie die Partnerschaft des Vereinigten Königreichs mit NVIDIA zum Aufbau nationaler KI-Supercomputing-Kapazitäten.

Die Ausgaben im Nahen Osten wachsen mit einer CAGR von 24,14 %, da Staatsfonds Gigaprojekte wie Saudi-Arabiens NEOM finanzieren und IoT-Infrastruktur von Beginn an einbetten. Die Hafenbehörde Dubais integriert IoT-Kräne mit Blockchain-Frachtmanifesten, um die Liegezeiten zu verkürzen, was eine ganzheitliche Akzeptanz veranschaulicht. Lokal in den Vereinigten Arabischen Emiraten hergestellte Edge-Computing-Racks profitieren von zollfreier Einfuhr von Halbleitern, was inländische Wertschöpfungsketten weiter katalysiert.

Afrika präsentiert ein Mobile-First-Flickenteppich, in dem vorausbezahlter Mobilfunk dominiert, doch intelligente Landwirtschaftspiloten in Kenia und IoT-gestützte Grubenbewetterung in Südafrika zeigen Leapfrog-Potenzial. Komponentenengpässe und Mängel bei RoHS-konformen Verpackungen erhöhen die Stücklistenkosten um bis zu 20 %, was regionale Montageprojekte fördert, die staatliche Anreize anstreben. Die grenzüberschreitende Harmonisierung von Spektrum- und Zollregelungen bleibt entscheidend für die Erschließung kontinentaler Skalierung.

Wettbewerbslandschaft

Das Anbieterfeld zeigt eine moderate Fragmentierung; die fünf größten Hardware- und Konnektivitätslieferanten halten zusammen etwa 45 % Marktanteil, was ausreichend Raum für Nischenanbieter lässt. Advantech, Kontron und Eurotech erweitern Industrie-PCs um KI-Beschleuniger und bieten End-to-End-Bündel statt einzelner Platinen an. Telit Cinterion und Quectel verbessern Module mit Direct-to-Cell- und NTN-Firmware, um ihre Relevanz zu sichern, während Satellitenoptionen zunehmen.

Plattformspezialisten wie LORIOT setzen auf protokollagnostische Geräteverwaltungen, die LoRaWAN-, Mobilfunk- und Satellitenverbindungen unter einem einzigen SLA orchestrieren. Blues' Einführung von Starnote im September 2025 positioniert das Unternehmen für Asset-Tracker, die globale Abdeckung ohne Netzbetreiberverhandlungen benötigen, und fordert terrestrische Marktführer heraus. Private-Equity-Transaktionen, darunter Advents Übernahme von u-blox für 1,19 Milliarden USD, signalisieren steigende Bewertungen für Komponentenhersteller mit Software-Attach-Potenzial.

Partnernetzwerke vervielfältigen sich: Netmores Übernahme von Arson Metering erweitert seine vertikale Reichweite in intelligente Wasserversorgung, während Forterros Kauf von Inology die industriellen ERP-Schnittstellen für die IoT-Datenaufnahme verbreitert. Erfolgsfaktoren hängen zunehmend von Cybersicherheitsnachweisen, multimodaler Konnektivitätsorchestrierung und Compliance-Automatisierung ab. Anbieter, die Secure-by-Design-Checklisten nicht erfüllen können, riskieren den Ausschluss von EU-geförderten Ausschreibungen, was Fusionen und Übernahmen als Abkürzung zu Zertifizierungsportfolios vorantreibt.

Führende Unternehmen der EMEA IoT Branche

Advantech Co., Ltd.

Sierra Wireless (now Semtech Corp. IoT Division)

u-blox Holding AG

Telit Cinterion Ltd.

Quectel Wireless Solutions Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Blues erweiterte die globale Satelliten-IoT-Abdeckung mit Starnote für Iridium und bietet hybride Konnektivität für die Fernverfolgung von Anlagen.

- September 2035: Netmore übernahm Arson Metering, um Lösungen für intelligente Zähler in der Versorgungswirtschaft zu stärken.

- September 2025: Forterro kaufte Inology und erweiterte damit die Breite der industriellen IoT-Software.

- September 2025: Iridium begann mit der Integration von NTN Direct mit Deutsche Telekom für hybride Satelliten-Terrestrik-Dienste.

Berichtsumfang des EMEA IoT Marktes

| Hardware |

| Software |

| Dienstleistungen |

| Mobilfunk (2G/3G/4G/5G) |

| LPWAN (LoRaWAN, Sigfox, NB-IoT, LTE-M) |

| Kurzstrecke (WLAN, Bluetooth, Zigbee/Thread) |

| Satelliten-IoT |

| RFID/NFC |

| Fertigung und Industrie 4.0 |

| Smart Cities |

| Energie und Versorgung |

| Gesundheitswesen |

| Einzelhandel |

| Transport und Logistik |

| Landwirtschaft |

| Cloud |

| On-Premise |

| Hybrid/Edge-Cloud |

| Großunternehmen |

| Kleine und Mittlere Unternehmen (KMU) |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Konnektivitätstechnologie | Mobilfunk (2G/3G/4G/5G) | |

| LPWAN (LoRaWAN, Sigfox, NB-IoT, LTE-M) | ||

| Kurzstrecke (WLAN, Bluetooth, Zigbee/Thread) | ||

| Satelliten-IoT | ||

| RFID/NFC | ||

| Nach Anwendung | Fertigung und Industrie 4.0 | |

| Smart Cities | ||

| Energie und Versorgung | ||

| Gesundheitswesen | ||

| Einzelhandel | ||

| Transport und Logistik | ||

| Landwirtschaft | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premise | ||

| Hybrid/Edge-Cloud | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und Mittlere Unternehmen (KMU) | ||

| Nach Geografie | Europa | Vereinigtes Königreich |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der EMEA IoT Markt im Jahr 2025?

Die EMEA IoT Marktgröße beträgt im Jahr 2025 335,43 Milliarden USD, mit einer prognostizierten CAGR von 23,71 % bis 2030.

Welches Segment wächst innerhalb der EMEA IoT Bereitstellungen am schnellsten?

Dienstleistungen, die verwaltete Plattformen und Analytik umfassen, expandieren bis 2030 mit einer CAGR von 24,78 %.

Welche Konnektivitätsoption stellt die Dominanz des Mobilfunks in Frage?

LPWAN-Netzwerke, unterstützt durch Energy-Harvesting-Sensoren, wachsen mit einer CAGR von 23,82 % und gewinnen Marktanteile in der Versorgungswirtschaft und Landwirtschaft.

Warum gewinnen hybride Edge-Cloud-Architekturen an Bedeutung?

Datensouveränitätsvorschriften und latenzempfindliche Industrieanwendungen erfordern lokale Verarbeitung, was eine CAGR von 24,64 % für hybride Bereitstellungen antreibt.

Welche Geografie zeigt die höchste Wachstumsdynamik?

Der Nahe Osten führt mit einer CAGR von 24,14 %, angetrieben durch staatliche Smart-City-Megaprojekte und Ausgaben für KI-Infrastruktur.

Wie setzen KMU IoT trotz begrenzter Ressourcen ein?

Schlüsselfertige Plattformen mit eSIM-gestützter Konnektivität und Abonnementpreisen ermöglichen KMU eine schnelle Bereitstellung und treiben eine CAGR von 24,93 % in diesem Segment an.

Seite zuletzt aktualisiert am: