Größe und Marktanteil des Marktes für Bestandsverwaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

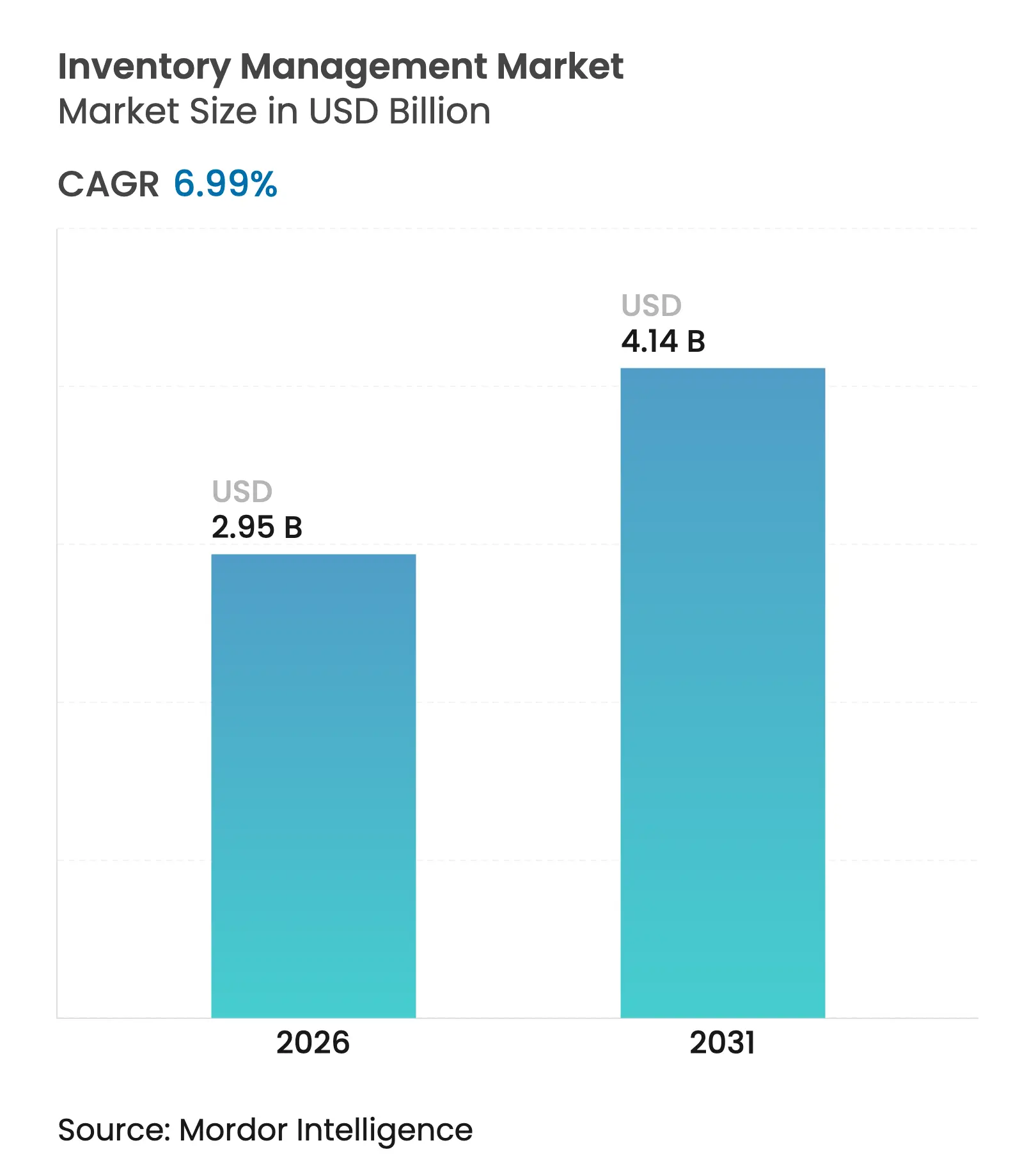

| Marktgröße (2026) | 2.95 Milliarden US-Dollar |

| Marktgröße (2031) | 4.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bestandsverwaltung von Mordor Intelligence

Die Größe des Marktes für Bestandsverwaltung wird voraussichtlich von USD 2,76 Milliarden im Jahr 2025 auf USD 2,95 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,99 % über 2026–2031 USD 4,14 Milliarden erreichen. Die Akzeptanz beschleunigt sich, da Unternehmen Nachschub-Workflows digitalisieren, globale Fulfillment-Knoten vernetzen und verstreute Bestandspools harmonisieren. Cloud-Plattformen, KI-gestützte Bedarfserkennung und zusammensetzbare Mikrodienst-Stacks verändern die Bereitstellungspräferenzen, während Scope-3-Emissionsvorschriften die Echtzeit-Bestandstransparenz zu einer Compliance-Notwendigkeit machen. In allen Endmärkten schlägt sich die Dringlichkeit auf Vorstandsebene, Lagerkosten zu senken und Fehlbestände zu vermeiden, in anhaltenden Investitionen nieder, insbesondere da steigende SKU-Zahlen im Omnichannel-Einzelhandel Legacy-Systeme belasten. Zusammen positionieren diese Faktoren den Markt für Bestandsverwaltung für eine gesunde, breit angelegte Expansion im aktuellen Planungshorizont.

Wichtigste Erkenntnisse des Berichts

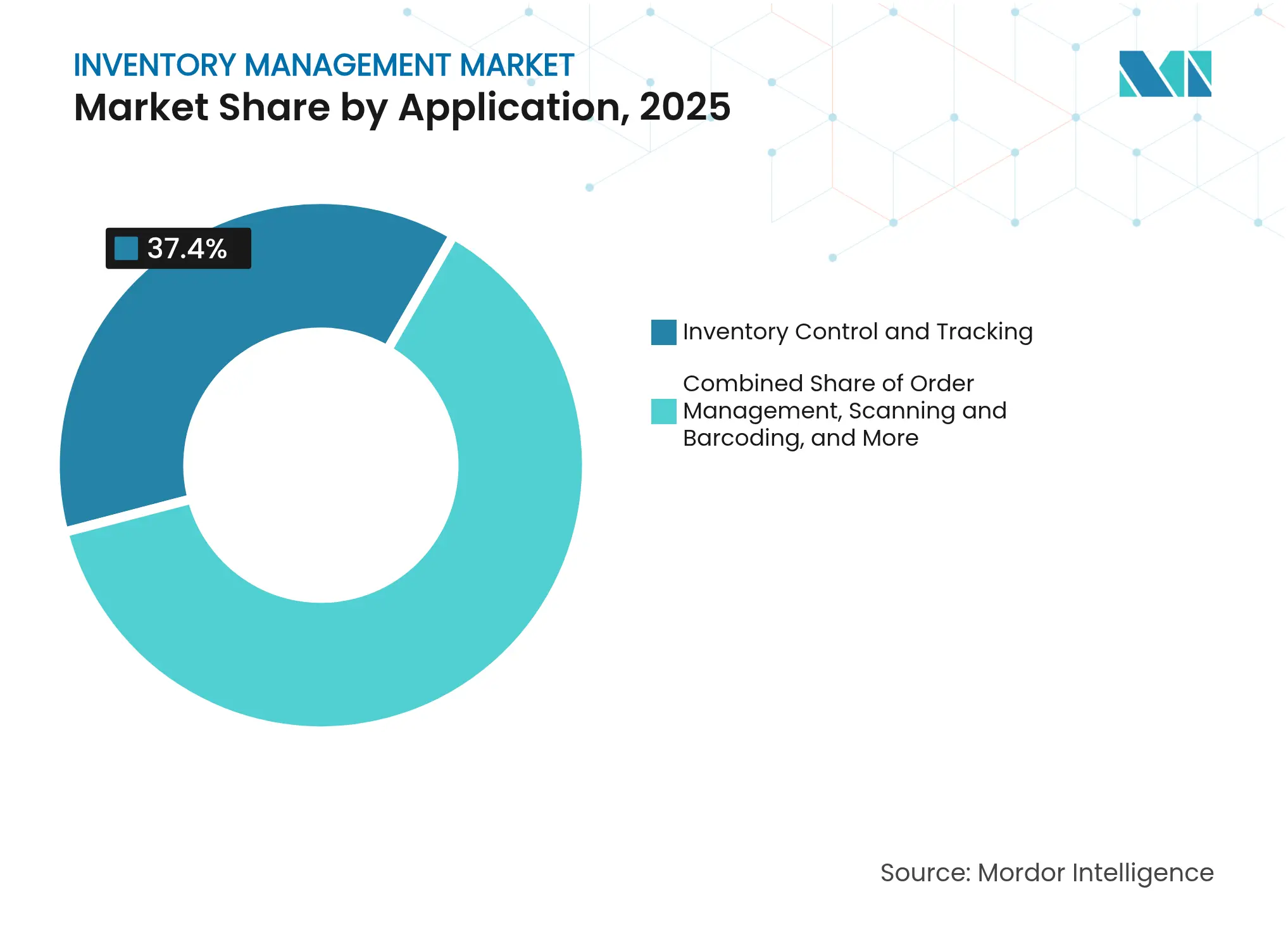

- Nach Anwendung trug Bestandskontrolle und -verfolgung im Jahr 2025 37,40 % zur Größe des Marktes für Bestandsverwaltung bei; Asset-Management wird voraussichtlich bis 2031 mit einer CAGR von 12,18 % wachsen.

- Nach Bereitstellungsmodus hielten Cloud-basierte Suiten im Jahr 2025 einen Marktanteil von 61,20 % am Markt für Bestandsverwaltung und wachsen bis 2031 mit einer CAGR von 13,95 %.

- Nach Endnutzer-Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 54,30 %, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 12,85 % wachsen.

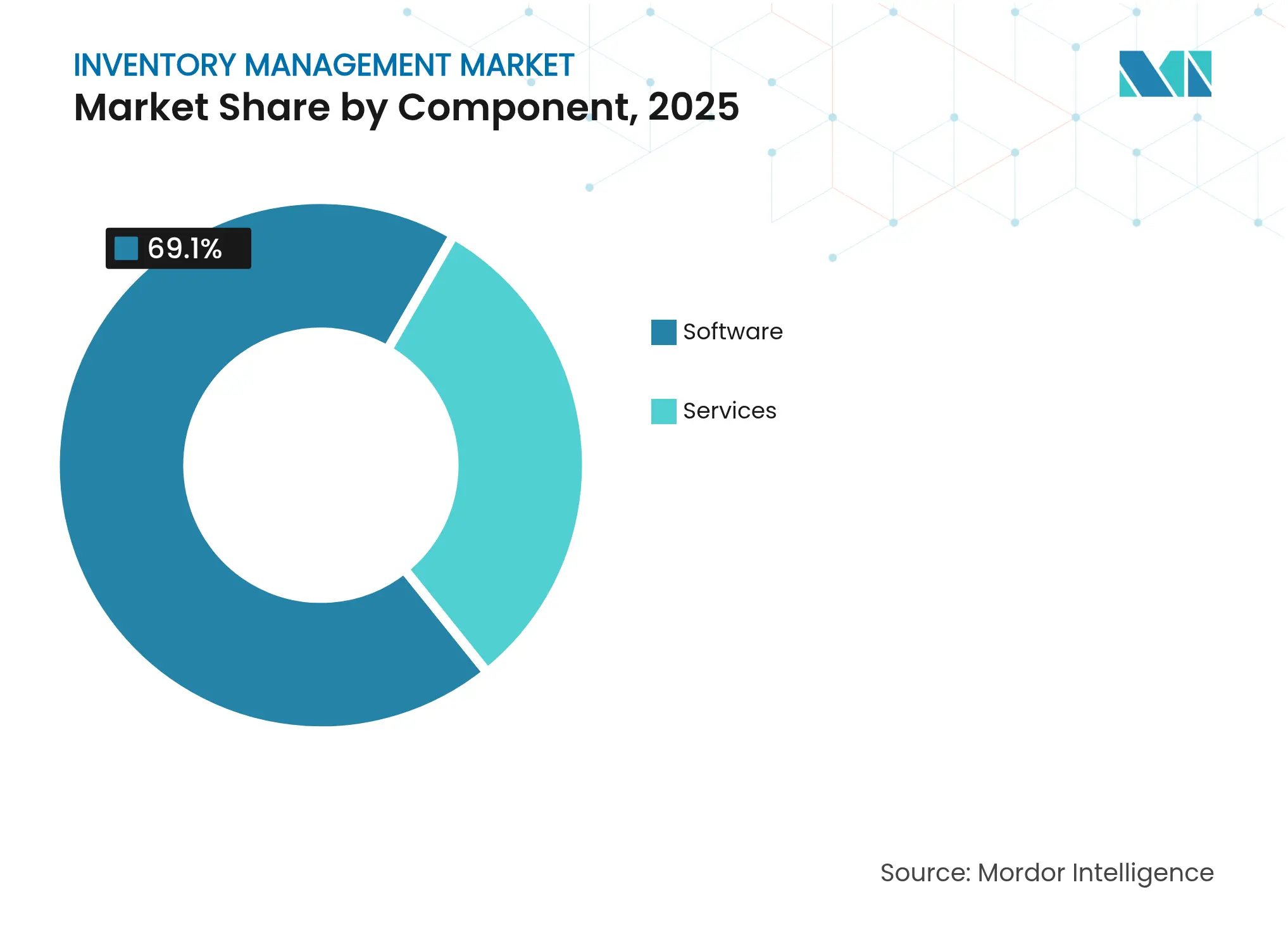

- Nach Komponente entfielen im Jahr 2025 69,10 % der Größe des Marktes für Bestandsverwaltung auf Softwarelösungen, während Dienstleistungen bis 2031 mit einer CAGR von 11,59 % expandieren.

- Nach Endnutzerbranche dominierte der Einzelhandelssektor im Jahr 2025 mit einem Anteil von 27,60 %, doch das E-Commerce-Teilsegment soll bis 2031 mit einer CAGR von 14,65 % expandieren.

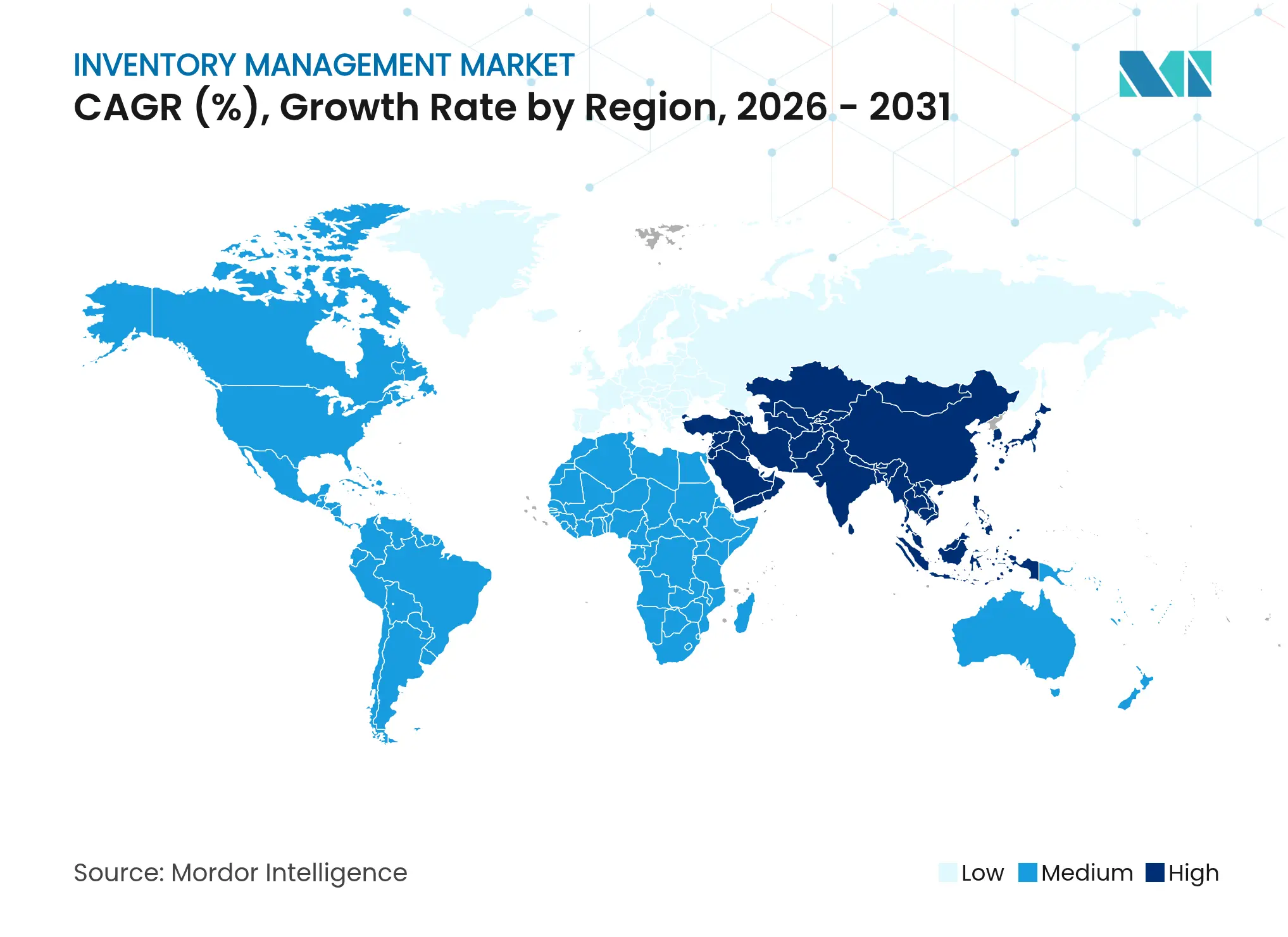

- Nach Geografie entfielen im Jahr 2025 34,70 % des Marktanteils für Bestandsverwaltung auf Nordamerika; für den asiatisch-pazifischen Raum wird zwischen 2026–2031 eine CAGR von 13,32 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bestandsverwaltung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-Migration von Bestandsverwaltungs-Suiten | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Explosives SKU-Wachstum durch Omnichannel-Einzelhandel | +1.5% | Global, am stärksten in entwickelten Einzelhandelsmärkten | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsgewinne durch KI-gestützte Bedarfsprognose | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung zusammensetzbarer Mikrodienst-Stacks | +0.9% | Nordamerika und EU; frühe Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Scope-3-Vorgaben | +0.7% | Global, am akutesten in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Lagerautomatisierung | +0.6% | Global, fertigungsintensive Regionen priorisiert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der asiatisch-pazifische Raum wird voraussichtlich eine hohe Marktwachstumsrate verzeichnen

Unternehmen demontieren zunehmend On-Premise-Bestandsplattformen zugunsten API-first, Cloud-nativer Architekturen, die globale Bestandspositionen nahezu in Echtzeit synchronisieren können. Elastisches Computing ermöglicht es Planern, detaillierte Prognosemodelle ohne kostspielige lokale Server auszuführen, während gemeinsame Portale Peitscheneffekte in Liefernetzwerken reduzieren [1]NetSuite, "Die tatsächlichen Kosten des ERP-Betriebs: Umfrage 2024," netsuite.com. Übergangsphasen bleiben komplex, da Legacy-Systeme mit Cloud-Mikrodiensten koexistieren müssen, doch Unternehmen, die diesen Weg abschließen, profitieren von schnelleren Update-Zyklen, häufigeren Sicherheits-Patches und einfacherer Partnerintegration.

Explosives SKU-Wachstum durch Omnichannel-Einzelhandel

Einzelhändler jonglieren heute mit Zehntausenden aktiver SKUs, die Filialen, E-Commerce und Drittanbieter-Marktplätze umfassen. Die Aufrechterhaltung von Serviceniveaus ohne Aufblähung der Lagerkosten ist ohne Multi-Ziel-Optimierungsmaschinen, die Lieferzeit, Sicherheitsbestand und Kanalpriorität gleichzeitig abwägen, unmöglich. Retail TouchPoints stellt fest, dass einheitliche Bestandspools, die von jedem Knoten aus erfüllen können, zum Mainstream werden und die Nachfrage nach Systemen ankurbeln, die standortunabhängige Zuteilung, Echtzeit-ATP (verfügbar zur Lieferzusage) und granulare Leistungsanalysen unterstützen. „Genau richtige” Pufferstrategien nutzen KI zur Steuerung der Nachbestellung und ermöglichen es Unternehmen, Waren schnell umzuleiten, wenn die Nachfrage in einem Kanal steigt und in einem anderen nachlässt.

Genauigkeitsgewinne durch KI-gestützte Bedarfsprognose

Neuronale Netze, die mit Wetterdaten, sozialer Stimmung und makroökonomischen Indikatoren trainiert wurden, übertreffen klassische statistische Modelle beim mittleren absoluten Fehler und dem quadratischen Mittelwert des Fehlers routinemäßig und steigern die Genauigkeit laut begutachteten Studien um 10–20 Prozentpunkte. Mehrstufige Algorithmen projizieren die Nachfrage gleichzeitig auf SKU-, Familien- und Kategorieebene und ermöglichen eine präzise Abstimmung des Nachbestellpunkts selbst für volatile Aktionsartikel. Aufkommende agentische KI-Komponenten passen Sicherheitsbestandsziele und Nachbestellauslöser autonom an und befreien Planer davon, sich auf Ausnahmebehandlung statt auf manuelle Anpassungen zu konzentrieren.

Entstehung zusammensetzbarer Mikrodienst-Stacks für Bestandsverwaltungssysteme

Erstklassige Prognose-Engines, Lagersteuerungstürme und Auftragsroutingdienste können nun über RESTful-APIs zusammengefügt werden, sodass Kunden eine Abhängigkeit von einer einzigen Suite vermeiden können. Große Einzelhändler haben bestätigt, dass entkoppelte Dienste Innovationszyklen verkürzen und die Einführung neuer Technologien wie IoT oder Blockchain-Herkunftsverfolgung beschleunigen. Die Komplexität der Datenverwaltung steigt bei diesem Ansatz, doch ereignisgesteuerte Orchestrierungsschichten helfen sicherzustellen, dass der Hauptdatensatz über alle Module hinweg konsistent bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Integrationskosten | -1.1% | Global, am größten für mittelständische Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Change-Managements | -0.6% | Global, akut in diversifizierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken | -0.8% | Global, verstärkt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsvorschriften | -0.5% | EU, LATAM und asiatisch-pazifische Staaten mit strengen Residenzpflichten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrationskosten

Die Gesamtbetriebskosten entsprechen für mittelgroße Unternehmen häufig 3–5 % des Jahresumsatzes, getrieben durch Datenmigration, Tests und Anforderungen an die Endnutzerschulung. Die Qualifikationslücke wächst: Supply Chain Brain berichtet, dass 52 % der Unternehmen Schwierigkeiten haben, Fachkräfte für die Lieferkettenanalyse einzustellen, was Projektzeitpläne verlängert und Beratungsgebühren in die Höhe treibt.

Cybersicherheitsrisiken

Ivantas Lagerumfrage 2024 ergab, dass 32 % der Fachleute Social Engineering als primären Angriffsvektor bezeichnen, doch nur 58 % der Manager priorisieren Investitionen in die Cybersicherheit. API-reiche Architekturen führen mehr potenzielle Einstiegspunkte ein, während Datensouveränitätsvorschriften Unternehmen zwingen, Workloads auf regionale Clouds aufzuteilen, was die Bedrohungsüberwachung und Patch-Verwaltung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Steuerungssysteme bilden das Marktfundament

Plattformen für Bestandskontrolle und -verfolgung erfassten im Jahr 2025 37,40 % des Marktes für Bestandsverwaltung, was ihre Unverzichtbarkeit für die Genauigkeit des Bestandshauptbuchs und die Einhaltung von Serviceniveaus widerspiegelt. Diese Systeme bilden den Kern der Fulfillment-Ausführung und speisen nachgelagerte Auftragsverwaltungs-Engines, die für die Koordination von Kundenzusagen verantwortlich sind. Steuerungsmodule integrieren Barcode-Scanner, RFID-Gateways und IoT-Beacons und ermöglichen es Planern, physische Bewegungen kontinuierlich mit Systemdatensätzen abzugleichen. Auftragsverwaltungsschichten orchestrieren Reservierungen, Rückstände und geteilte Lieferungen über gemischte Kanäle, während die Scan-Infrastruktur die Echtzeit-Telemetrie liefert, die allem zugrunde liegt. Asset-Management ist zwar kleiner, wächst aber mit einer CAGR von 12,18 %; die Nachfrage kommt von Herstellern und Außendienstbetreibern, die Werkzeuge, Mehrwegbehälter und hochwertige Ersatzteile verfolgen müssen. Die Konvergenz von RFID und Bluetooth-Tags mit geringem Energieverbrauch ermöglicht automatisierte Protokollierung ohne Sichtlinie und eliminiert manuelle Zählungen und Diebstahlrisiken.

Unternehmen, die auf einheitliche Plattformen migrieren, führen diese Teilanwendungen zusammen, reduzieren doppelte Dateneingaben und beschleunigen Abstimmungszyklen. Zusatzmodule für Chargensteuerung, Ablaufverfolgung und Compliance-Berichterstattung gewinnen in regulierten Branchen an Bedeutung, wo Prüfpfade obligatorisch sind. Da die Scan-Infrastruktur mit Echtzeit-Ortungssystemen verschmilzt, verschwimmt die Grenze zwischen Lagersteuerung und Asset-Transparenz, was Anbieter dazu drängt, ganzheitliche Dashboards bereitzustellen, die Bestands-, Transit- und Umlaufbestandsdaten nebeneinander anzeigen.

Nach Bereitstellungsmodus: Cloud-Architekturen gestalten den Betrieb neu

Cloud-Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 61,20 % am Markt für Bestandsverwaltung und wachsen mit einer CAGR von 13,95 %, was signalisiert, dass die gehostete Bereitstellung von experimentell zu Standard geworden ist. Der enorme Anstieg spiegelt eine schnellere Wertschöpfungszeit, Abonnementpreise, die den Cashflow widerspiegeln, und automatische Upgrade-Pfade wider, die kleine IT-Teams bewältigen können. Hybridmodelle bleiben verbreitet, wenn Datensouveränitäts- oder Niedriglatenz-Lagersteuerungsanforderungen gelten. Anbieter reagieren nun mit regional segmentierten souveränen Clouds, die die Wirtschaftlichkeit öffentlicher Clouds replizieren und gleichzeitig unter lokaler Gerichtsbarkeit bleiben.

On-Premise-Bereitstellungen bestehen in der Verteidigung, der Luft- und Raumfahrt und bestimmten Lagerhäusern des öffentlichen Sektors fort, wo Einrichtungen auf luftgespaltene Netzwerke angewiesen sind. Doch selbst diese Umgebungen fügen häufig Cloud-basierte Bedarfserkennungs- oder Vendor-Managed-Inventory-Portale hinzu, was eine unaufhaltsame Drift in Richtung Konnektivität unterstreicht. Kontinuierliche Bereitstellungspipelines bedeuten, dass Cloud-Mieter wöchentliche Algorithmus-Anpassungen erhalten, Schwachstellen patchen, bevor Hacker sie ausnutzen können, und eine wachsende Liste von Self-Service-APIs erweitert den Integrationstrichter ohne maßgeschneiderte Middleware.

Nach Endnutzer-Unternehmensgröße: KMU beschleunigen die digitale Akzeptanz

Großunternehmen hielten im Jahr 2025 54,30 % des Umsatzes dank globaler Rollouts über Distributionszentren-Netzwerke, doch kleine und mittlere Unternehmen expandieren mit einer CAGR von 12,85 %. Der Treiber ist zweifach: Vereinfachte Implementierungsvorlagen reduzieren Beratungsstunden, und eingebettete KI-Funktionen automatisieren die Komplexität weg von nicht-technischen Nutzern. Low-Code-Konfiguration und geführte Workflows ermöglichen es KMU-Planern, statistische Prognosen zu starten, ohne Datenwissenschaftler einzustellen, während Abonnementstufen die Plattformfähigkeit an die Unternehmensreife anpassen. Qualifikationsmangel erschwert auch Großunternehmensinitiativen und veranlasst sie, die Algorithmuswartung auszulagern oder Managed-Services-Overlays zu übernehmen, die Modellleistung und KPI-Verfolgung sicherstellen.

Trotz Budgetbeschränkungen bestehen KMU zunehmend auf End-to-End-Transparenz, da E-Commerce sie globalen Käufern aussetzt, die Amazon-ähnliche Transparenz erwarten. Lösungsanbieter kommen dem entgegen, indem sie einen Großteil der fortgeschrittenen Mathematik in vorlagenbasierte „Branchenpakete” bündeln, die Nachbestellpunkt-Strategien für Mode, Konsumgüter und industrielle Ersatzteilkategorien voroptimieren. Infolgedessen wächst der Markt für Bestandsverwaltung gleichmäßig über alle Unternehmensgrößen hinweg, anstatt sich allein auf Großprojekte zu stützen.

Nach Komponente: Dienstleistungen überbrücken Implementierungslücken

Softwareelemente repräsentierten im Jahr 2025 69,10 % der Größe des Marktes für Bestandsverwaltung, doch Dienstleistungen – Implementierung, Integration, verwalteter Support – wachsen mit einer CAGR von 11,59 %. Unternehmen verlassen sich auf Spezialisten, um komplexe Datenmigration zu orchestrieren, Legacy-Datensätze zu bereinigen und Middleware bereitzustellen, die Lagerverwaltung, Auftragserfassung und Merchandising-Systeme zusammenführt. KI-zentrierte Bereitstellungen erweitern den Dienstleistungsumfang, da Algorithmen kontinuierliches Umtraining benötigen, um mit Saisonalität, Aktionen und Produkteinführungen umzugehen. Anbieter reagieren mit Analytics-as-a-Service-Retainern, die Prognosefehlerobergrenzen garantieren und Dashboards liefern, die die Regalverfügbarkeit auf Peer-Group-Ebene benchmarken.

Managed Services finden bei Unternehmen mit dünner IT-Besetzung eifrige Käufer; Anbieter betreiben die Plattform, optimieren Modelle und beheben Schnittstellenmeldungen rund um die Uhr. Beratungsaufträge steigen auch rund um das Change-Management: Schulung von Lagermanagern, um maschinengenerierten Nachbestellvorschlägen zu vertrauen, und Einbettung neuer Prozesse in Standardarbeitsanweisungen. Da Talentengpässe anhalten, positionieren sich Dienstleistungspartner nicht nur als Implementierer, sondern als langfristige Hüter der Bestandsleistung.

Nach Endnutzerbranche: E-Commerce transformiert die Einzelhandelsdynamik

Der Einzelhandel besaß im Jahr 2025 27,60 % des Umsatzes, da stationäre und Online-Händler präzise, standortbezogene Bestandstransparenz einführten, um Online-Kauf und Abholung im Geschäft zu ermöglichen. Doch reine E-Commerce- und Marktplatzbetreiber sollen bis 2031 eine CAGR von 14,65 % erzielen, angetrieben durch Marktplatzerweiterungen in Lebensmittel, Körperpflege und sperrige Waren, die regionale Mikro-Fulfillment-Zentren benötigen. Hersteller schätzen die Verfolgung von Umlaufbeständen über Montagelinien, während Logistikanbieter sich auf Transitbestände konzentrieren, um Liegegebühren und liegegebührenbedingte CO₂-Emissionen zu reduzieren.

Gesundheitsorganisationen verfolgen das Ablaufmanagement und die Einhaltung der Patientensicherheit und benötigen Systeme, die Charge, Los und Temperaturexposition verfolgen. Lebensmittel- und Getränkehersteller übernehmen vollständige Rückverfolgbarkeit vom Erzeuger bis zum Verbraucher, um Nachhaltigkeitsansprüche zu belegen und sich an sich entwickelnde Kennzeichnungsgesetze in den Vereinigten Staaten und der Europäischen Union anzupassen. Die Automobil- und Luft- und Raumfahrtbranche verlässt sich auf serialisierte Komponentenhistorien, um Rückrufe und Garantieabwicklungen zu rationalisieren, und bettet die Bestandsverwaltung in umfassendere Produktlebenszyklussysteme ein.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 34,70 % des Umsatzes, gestützt durch die weit verbreitete Einführung von Cloud-Bestandsplattformen und aggressive Investitionen in die Lagerautomatisierung. Einzelhändler in den Vereinigten Staaten integrieren Echtzeit-Filialbestände mit Last-Mile-Liefernetzwerken, um Same-Day- oder Abholung am Straßenrand zu garantieren, während kanadische Hersteller digitale Zwillinge von Produktionslinien einsetzen, um Nachschubzyklen zu optimieren. Mexikos Maquiladora-Korridor modernisiert grenzüberschreitende Bestandsflüsse und nutzt einheitliche Portale, die US-Kunden Bestandsniveaus in mexikanischen Werken anzeigen, ohne proprietäre Kostendaten preiszugeben. Regulatorische Unterschiede zwischen Bundesstaaten erschweren weiterhin die Einhaltung des Datenschutzes und veranlassen Anbieter, granulare richtlinienbasierte Zugriffssteuerung innerhalb von Multi-Tenant-Clouds anzubieten.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 13,32 % prognostiziert, angetrieben durch die Verbreitung von E-Commerce und staatlich geförderte Programme für intelligente Fertigung. Chinesische Hersteller betten Sensoren an jedem Arbeitsplatz ein und speisen Cloud-Planungs-Engines, die automatisch Kanban-Nachbestellaufträge generieren. Indische Einzelhändler übernehmen Cloud-Bestandssuiten über mobile Schnittstellen und erhöhen die Sortimentstiefe ohne das Risiko übermäßiger Fehlbestände. Japan und Südkorea treiben die technologische Grenze mit autonomen Gabelstaplern und Waren-zu-Person-Robotern voran und exportieren Best-Practice-Playbooks an südostasiatische Kollegen. Fragmentierte Infrastruktur und ungleichmäßige Breitbandabdeckung verlangsamen weiterhin ländliche Bereitstellungen, doch Mobilfunknetze liefern ausreichend Bandbreite für smartphone-basierte Bestandsaktualisierungen und treiben Sprungbrett-Akzeptanzmuster voran.

Europa bietet sowohl Chancen als auch Komplexität: Nachhaltigkeitsvorschriften und Datenschutzregeln schaffen unmittelbare Nachfrage nach granularer Bestandstransparenz, doch Compliance-Beschränkungen verzögern vollständige Cloud-Migrationen in stark regulierten Sektoren. Der Fokus der Region auf Scope-3-Emissionsberichterstattung schafft Nachfrage nach Bestandsverwaltungssystemen, die granulare Transparenz in den CO₂-Fußabdruck der Lieferkette bieten und Dekarbonisierungsinitiativen unterstützen können. Die deutsche Industrie setzt auf Edge-Gateways, die Maschinensensordaten lokal puffern, bevor Zusammenfassungen in die Cloud hochgeladen werden, und respektiert dabei Datensouveränitätsgesetze. Britische Lebensmittelhändler nutzen KI-gestützte Prognosen, um Frischwarenabfälle zu reduzieren und sich an Netto-Null-Zusagen auszurichten, während italienische Luxusmarken RFID für die artikelgenaue Verfolgung einsetzen, um Fälschungen zu bekämpfen und Omnichannel-Showrooming-Erlebnisse zu unterstützen. Anbieter differenzieren sich durch die Bündelung von CO₂-Ledger-Modulen, die Emissionen auf SKU-Bewegungsgranularität berechnen und Scope-3-Berichtspflichten erfüllen, ohne Kunden zu zwingen, Daten an Drittanbieter-Rechner zu exportieren.

Wettbewerbslandschaft

Der Markt für Bestandsverwaltung bleibt mäßig konzentriert, wobei Schwergewichte im Bereich Unternehmenssuiten neben Nischenspezialisten und in der Cloud geborenen Disruptoren konkurrieren. SAP, Oracle und Microsoft nutzen umfangreiche ERP-Ökosysteme und betten Bestandsfunktionen in umfassendere Finanz- und Beschaffungssuiten ein, um Datenkontinuität zu sichern und modulübergreifendes Upselling voranzutreiben. Manhattan Associates, Blue Yonder und HighJump gehen tief in die Lagerorchestrierung und Auftragsweiterleitung ein und arbeiten häufig mit Automatisierungsanbietern zusammen, um das Software-Gehirn hinter robotischen Fulfillment-Zellen bereitzustellen.

Zusammensetzbare Architekturen verlagern das Schlachtfeld in Richtung offener APIs: Kunden erwarten jetzt vorgefertigte Konnektoren zu angrenzenden Plattformen – Commerce-Frontends, Transportmanagement, Lieferantenportale – anstatt monolithische Integrationen auf Code-Ebene. IBMs Akquisition von Accelalpha im Jahr 2024 unterstreicht die steigende Nachfrage nach Dienstleistungstalenten, die Oracle-Bestandsmodule mit Drittanbieter-Analyseumgebungen harmonisieren können. SAPs Start von Business Data Cloud im Februar 2025 demonstriert den Vorstoß, einheitliche semantische Modelle über operative Systeme zu legen und KI-Projekte zu vereinfachen, die konsistente Datenstrukturen benötigen. Kleinere Akteure nutzen diese Öffnungen, indem sie Plug-and-Play-Bedarfserkennungs-Engines oder KI-Co-Piloten anbieten, die sich innerhalb von Tagen integrieren lassen.

Cybersicherheit entwickelt sich zu einem Markendifferenziator: Anbieter werben jetzt mit Zero-Trust-Architekturen, SOC-2-Zertifizierungen und Echtzeit-Anomalieerkennung, um risikoscheue Käufer zu beruhigen. Der Preiswettbewerb intensiviert sich, da Abonnementstufen proliferieren, doch wertschöpfende Dienstleistungen – Algorithmuswartung, CO₂-Ledger-Berichterstattung, Machine-Learning-Feature-Stores – bieten margenreichere Einnahmen. Marktanteilsverschiebungen werden von der Ökosystemstrategie abhängen: Anbieter, die Integrator-Allianzen und Marktplatzlistings kultivieren, werden Rivalen übertreffen, die in proprietären Silos gefangen sind.

Marktführer in der Bestandsverwaltungsbranche

SAP SE

Microsoft Corporation

Oracle Corporation

IBM Corporation

Manhattan Associates

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: SAP startete Business Data Cloud, eine einheitliche Datenschicht, die mit Databricks für erweiterte Analysen kombiniert wird und systemübergreifende Bestandseinblicke sowie eine schnellere KI-Modellbereitstellung ermöglicht.

- Februar 2025: StyleMatrix stellte eine KI-gestützte, Cloud-native Bestandsplattform für Mode- und Schuheinzelhändler vor und migrierte langjährige SoleMate Software-Kunden auf prädiktive Bestandsplanung.

- Februar 2025: OKI kündigte SHO-XYZ an, ein smartphone-gesteuertes Standort- und Bestandssystem mit QR-Codes und RF-Tags, das auf kleine Lagerhäuser über SaaS-Preisgestaltung abzielt.

- September 2024: IBM schloss den Kauf von Accelalpha ab und stärkte damit die Oracle Cloud-Lieferkettenberatungstiefe für KI-gestützte Bestandsmodernisierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Bestandsverwaltung als alle verpackten und Cloud-nativen Software- und zugehörigen Abonnementdienste, die Bestände über Lagerhäuser, Filialen und Omnichannel-Netzwerke hinweg überwachen, prognostizieren und optimieren, zusammen mit den Integrationskonnektoren, die Enterprise-Resource-Planning- oder Versandplattformen speisen.

Gemäß Mordor Intelligence gelten Hardware wie tragbare Barcode-Lesegeräte, Gabelstapler und automatisierte Lagergeräte als ermöglichende Anlagen und sind daher vom Umsatzpool ausgeschlossen.

Segmentierungsübersicht

- Nach Anwendung

- Bestandskontrolle und -verfolgung

- Auftragsverwaltung

- Scannen und Barcoding

- Asset-Management

- Sonstige

- Nach Bereitstellung

- Cloud-basiert

- On-Premise

- Hybrid

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Komponente

- Software

- Dienstleistungen

- Nach Endnutzerbranche

- Einzelhandel

- E-Commerce

- Fertigung

- Transport und Logistik

- Gesundheitswesen

- Lebensmittel und Getränke

- Automobil

- Pharmazeutika

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Vizepräsidenten für Lieferketten, Lagerintegratoren und SaaS-Kanalpartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten das Tempo der Cloud-Migration, die Streuung der Vertragswerte und regionsspezifische regulatorische Auslöser und stellten sicher, dass die Annahmen das tatsächliche Kaufverhalten widerspiegelten und nicht Broschürenbehauptungen.

Sekundärforschung

Wir begannen mit öffentlichen Quellen wie UN COMTRADE, dem US Census Bureau, Eurostat und der Weltbank, um Warenströme und Digitalisierungsraten zu bemessen, die die Nachfrage nach Bestandswerkzeugen verankern. Branchenverbandsportale, einschließlich der Association for Supply Chain Management und GS1, lieferten Akzeptanzquoten für RFID und Barcoding. Unternehmenseinreichungen, Investorendecks und seriöse Nachrichtenfeeds, abgerufen über D&B Hoovers und Dow Jones Factiva, lieferten Anbieterumsatzaufteilungen, durchschnittliche Verkaufspreise und Vertragsgewinnmeldungen. Dies sind illustrative Quellen; viele weitere Veröffentlichungen wurden geprüft, um Zahlen, Definitionen und Technologietrends gegenzuprüfen.

Sekundäre Eingaben allein zeigen selten, wie schnell Nutzer upgraden, daher wurden Desk-Findings durch die Katalogisierung von Software-Erneuerungszyklen, Middleware-Preisrastern und Lagerautomatisierungsprojektzahlen ergänzt, die in regulatorischen Einreichungen gemeldet wurden.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den globalen Ausgaben für Unternehmenssoftware und filtert dann durch Indikatoren wie den Bruttowert der E-Commerce-Waren, den durchschnittlichen Lagerumschlag, die RFID-Durchdringung, die Cloud-Bereitschaft von KMU und das Wachstum der Lageranzahl. Ausgewählte Bottom-up-Prüfungen, Stichproben von Anbieterumsatz-Rollups und regionalen Lizenzpreisen, werden angewendet, um Gesamtsummen zu validieren und Ausreißer anzupassen, bevor die Basislinie finalisiert wird. Multivariate Regression, die makroökonomisches Wachstum und die fünf oben genannten Indikatoren kombiniert, treibt die Prognose an, während die Szenarioanalyse abrupte Lieferkettenerschütterungen erfasst. Wo Lieferantendaten spärlich sind, wird das Kategoriewachstum an verifizierten Lagerbau- oder digitalen Einzelhandelsadoptionskurven ausgerichtet.

Datenvalidierung und Aktualisierungszyklus

Ausgaben durchlaufen Varianzschwellen, Peer-Review und Anomalie-Flags. Berichte werden jährlich aktualisiert, mit Zwischen-Aktualisierungen, die durch wichtige Fusionen, regulatorische Mandate oder Währungsschwankungen ausgelöst werden, um sicherzustellen, dass Kunden die neueste geprüfte Ansicht erhalten.

Warum Mordors Basislinie für Bestandsverwaltung Vertrauen verdient

Käufer stellen fest, dass veröffentlichte Zahlen variieren.

Abweichungen entstehen in der Regel durch inkonsistenten Umfang (nur Software gegenüber Software und Implementierungsdienstleistungen), unterschiedliche Währungsumrechnungen und Aktualisierungsrhythmen.

Wichtigste Lücken-Treiber

Einige Verlage mischen angrenzende Module wie Bedarfsplanung und Lieferketten-Transparenz-Dashboards ein und blähen die Gesamtsummen auf.

Andere verlassen sich auf Anbieterumsätze aus dem Jahr 2023 und wenden einen pauschalen Aufschlag an, der Abonnement-Downgrades und regionale Preissenkungen ignoriert.

Aktualisierungsintervalle von mehr als zwölf Monaten verpassen schnelle Post-Pandemie-Cloud-Migrationen, die Mordor in frühen Interviews 2025 erfasste.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| USD 2,76 Mrd. | ||

| USD 3,74 Mrd. | Globale Unternehmensberatung A | Enthält ergänzende SCM-Module und On-Premise-Integrationsdienstleistungen |

| USD 2,51 Mrd. | Branchenanalysefirma B | Verwendet Anbieterumsätze aus dem Jahr 2023 und lineare Wachstumsannahme |

Zusammenfassend liefern Mordors disziplinierte Variablenauswahl, Zwei-Wege-Validierung und jährliche Aktualisierung eine ausgewogene, transparente Basislinie, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für Bestandsverwaltung bis 2031 erreichen?

Der Markt für Bestandsverwaltung wird voraussichtlich bis 2031 USD 4,14 Milliarden erreichen und mit einer CAGR von 6,99 % expandieren.

Welcher Bereitstellungsmodus wächst am schnellsten?

Die Cloud-Bereitstellung führt das Wachstum mit einer CAGR von 13,95 % an, was die weit verbreitete Migration von Legacy-On-Premise-Systemen widerspiegelt.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Die Expansion des E-Commerce, Programme für intelligente Fertigung und die rasche Lagerautomatisierung treiben die prognostizierte CAGR von 13,32 % des asiatisch-pazifischen Raums bis 2031 voran.

Wie verbessert KI die Genauigkeit der Bestandsplanung?

KI-gestützte Prognosemodelle steigern die Genauigkeit gegenüber klassischen Methoden um 10–20 Prozentpunkte und ermöglichen niedrigere Sicherheitsbestände ohne Einbußen bei den Serviceniveaus.

Was hemmt eine schnellere Einführung moderner Bestandssysteme?

Hohe anfängliche Integrationskosten und steigende Cybersicherheitsrisiken bleiben erhebliche Hindernisse, insbesondere für mittelständische Unternehmen.

Welche Branche außerhalb des Einzelhandels übernimmt Bestandsplattformen am schnellsten?

Reine E-Commerce-Anbieter sind das am schnellsten wachsende Teilsegment, doch Gesundheits- und Lebensmittel- und Getränkeunternehmen setzen rasch Lösungen ein, um Rückverfolgbarkeits- und Compliance-Anforderungen zu erfüllen.

Seite zuletzt aktualisiert am: