Marktgröße und -anteil für industrielle Distribution

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.88 Billionen US-Dollar |

| Marktgröße (2031) | 11.53 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

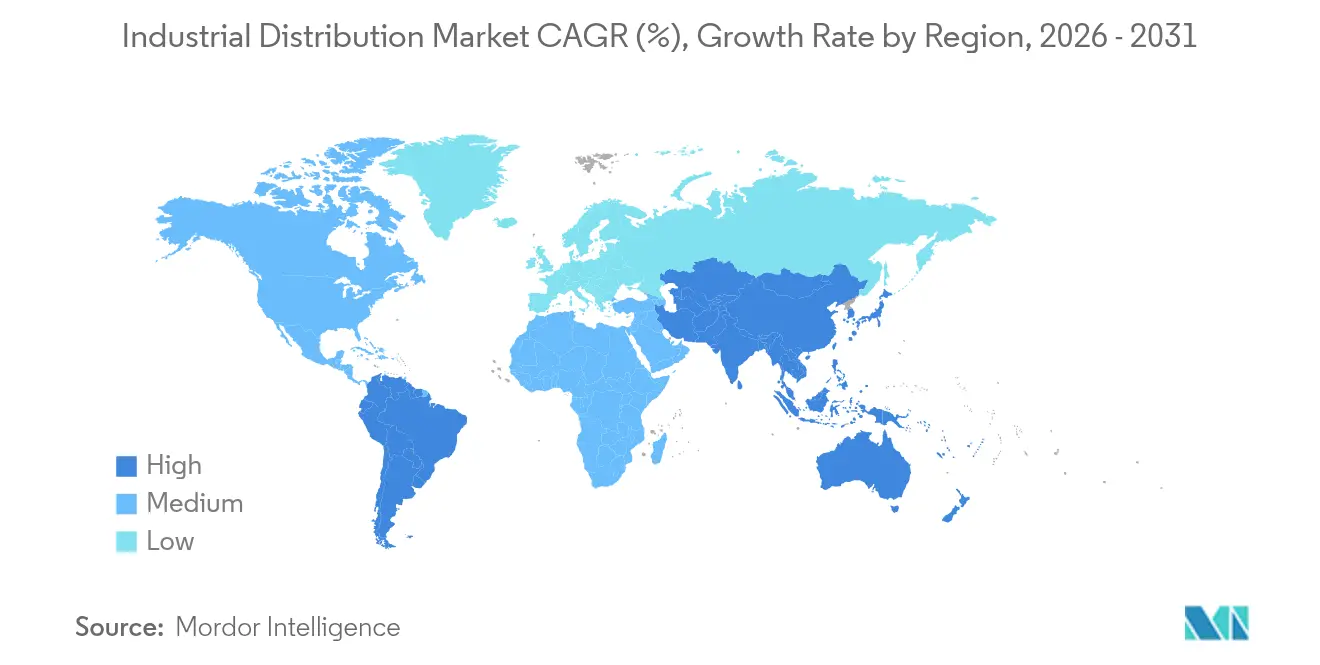

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Distribution von Mordor Intelligence

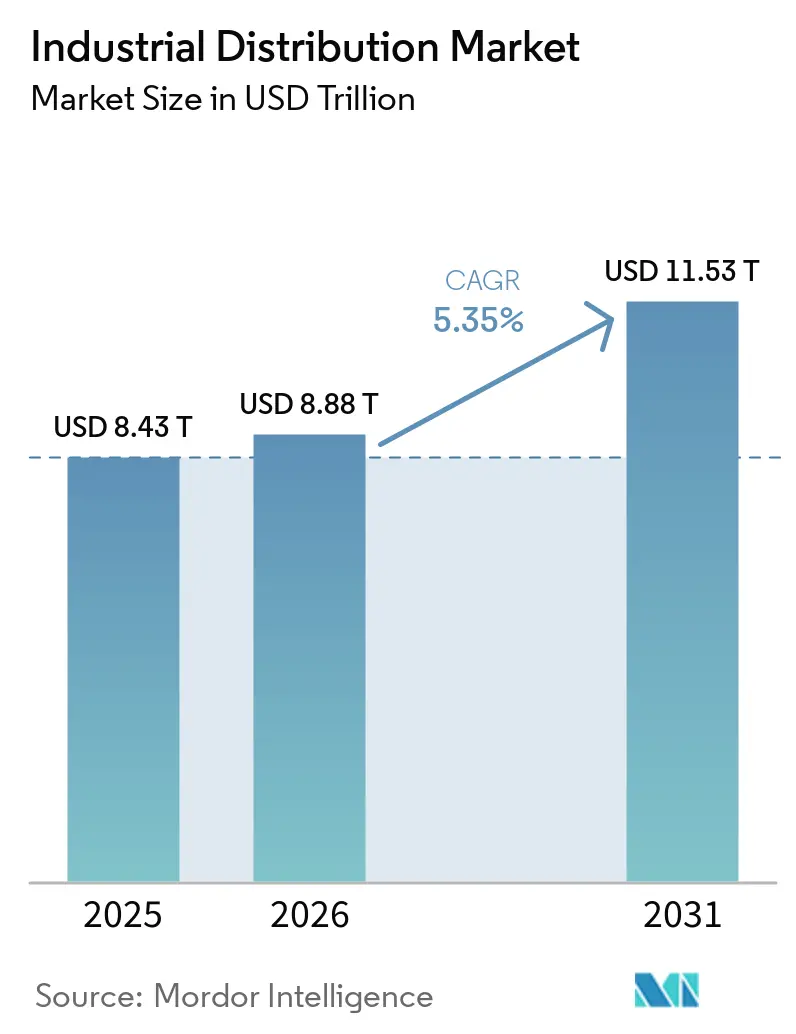

Die Marktgröße für industrielle Distribution wurde im Jahr 2025 auf 8,43 Billionen USD geschätzt und soll von 8,88 Billionen USD im Jahr 2026 auf 11,53 Billionen USD bis 2031 wachsen, bei einer CAGR von 5,35 % während des Prognosezeitraums (2026–2031). Höhere Ausgaben für die Fabrikautomatisierung, strengere Sicherheitsvorschriften und der rasche Wandel hin zu digitalen Beschaffungskanälen stärken weiterhin die Nachfragedynamik. Hersteller haben Budgets für KI und maschinelles Lernen bereitgestellt, um die Produktionsverfügbarkeit zu verbessern, und Distributoren reagierten darauf mit der Einführung prädiktiver Bestandsverwaltungstools, die Lieferzeiten verkürzen. Große Infrastrukturpipelines in den Bereichen Energie, Rechenzentren und Verkehr stützen die Aufträge für Elektro- und Baumaterialien. Gleichzeitig veranlasst die Kosteninflation in Logistik und Rohstoffen eine breitere Einführung von herstellerverwalteten Beständen und regionalen Fulfillment-Hubs, um das Serviceniveau aufrechtzuerhalten. Die Wettbewerbsintensität steigt, da digital-native Anbieter API-basierte automatische Nachbestellung einführen, die traditionelle filialzentrierte Modelle herausfordert.

Wichtigste Erkenntnisse des Berichts

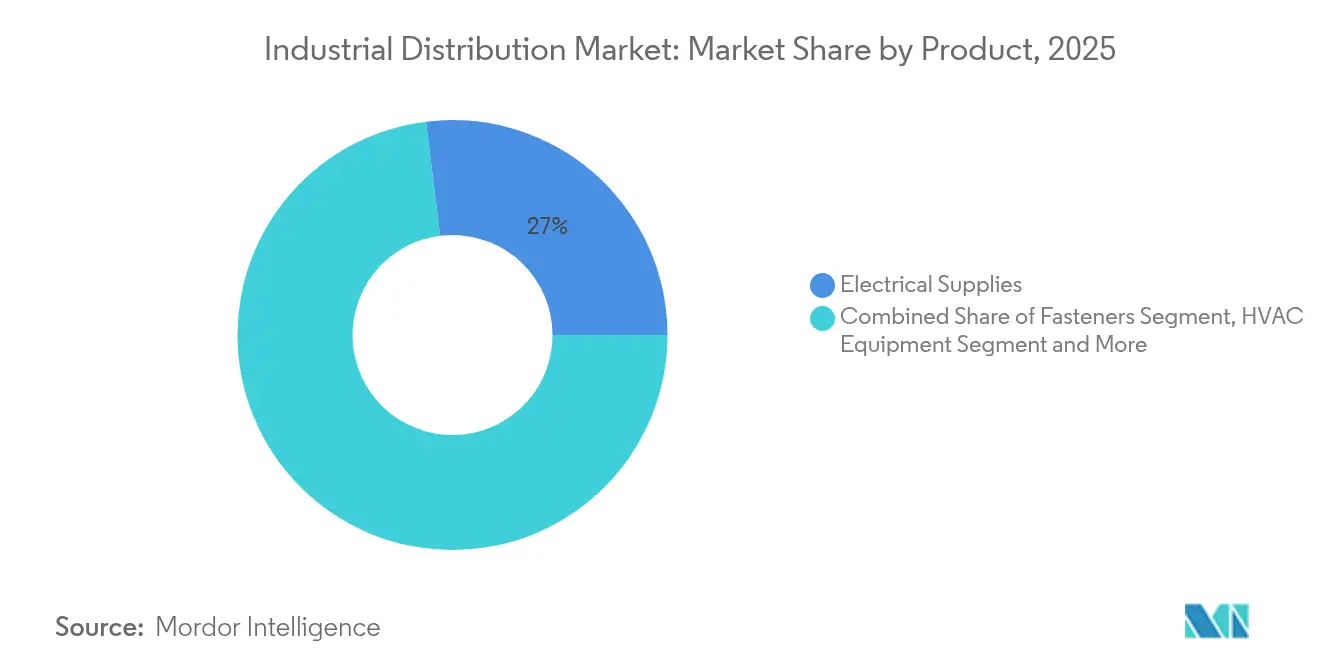

- Nach Produkttyp führten Elektrozubehör mit einem Umsatzanteil von 26,97 % im Jahr 2025, während Sicherheitsausrüstung und PSA mit einem CAGR von 9,38 % bis 2031 das stärkste Wachstum verzeichneten.

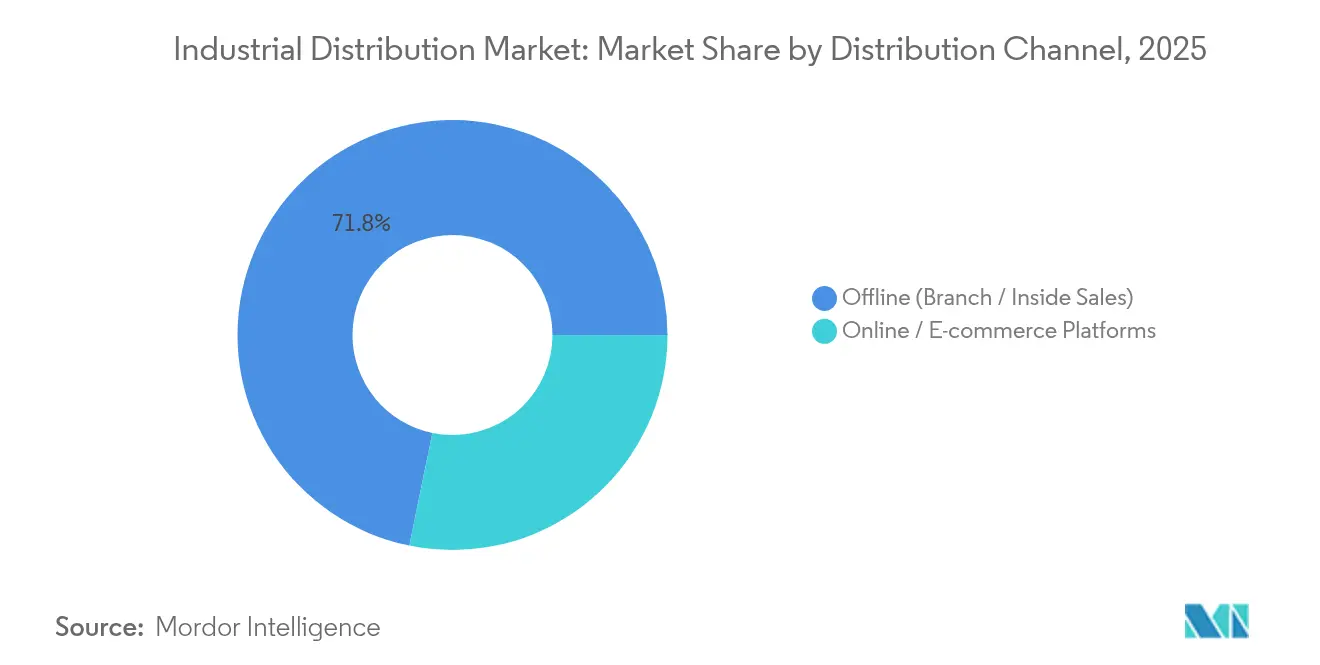

- Nach Vertriebskanal entfielen 71,78 % des Marktanteils im industriellen Vertrieb im Jahr 2025 auf stationäre Niederlassungen und Innendienstverkauf, während Online- und E-Commerce-Plattformen bis 2031 mit einem CAGR von 8,18 % wachsen.

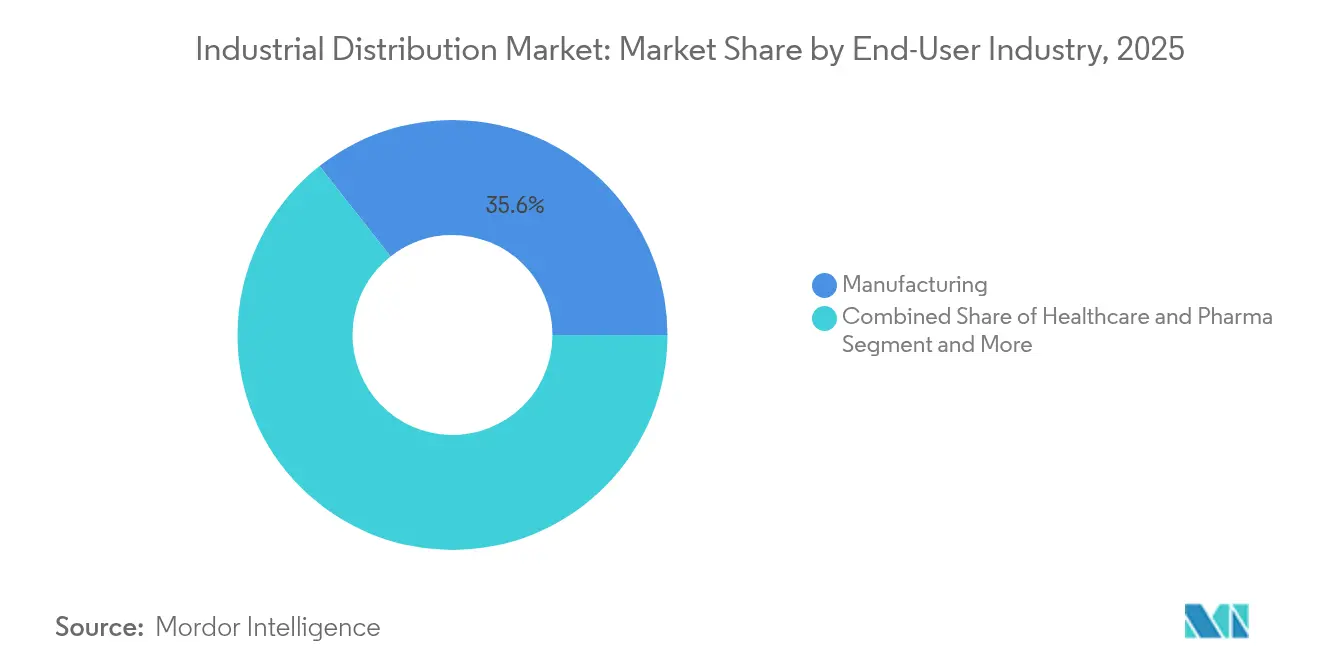

- Nach Endverbraucherbranche hielt das verarbeitende Gewerbe im Jahr 2025 einen Anteil von 35,62 % am Marktvolumen des industriellen Vertriebs, während das Gesundheitswesen und die Pharmaindustrie bis 2031 einen CAGR von 6,63 % erzielen.

- Nach Region erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 36,21 % und wird im Prognosezeitraum voraussichtlich mit einem CAGR von 8,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Distribution

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von industriellem IoT und Automatisierung | +1.2% | Global, mit Führung durch den asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Pipelines für Infrastruktur-Megaprojekte | +0.8% | Global, konzentriert im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| E-Commerce-gesteuerter MRO-Fulfillment-Boom | +0.7% | Global, mit Nordamerika und Europa als frühen Anwendern | Kurzfristig (≤ 2 Jahre) |

| Strengere Arbeitsschutzvorschriften | +0.5% | Global, mit EU und Nordamerika als strengsten Regionen | Mittelfristig (2–4 Jahre) |

| API-basierte automatische Nachbestellung zwischen OEM und Distributor | +0.4% | Nordamerika und Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleichsmaßnahmen fördern regionale Bestandshubs | +0.3% | EU als primäre Region mit Ausstrahlungseffekten auf Handelspartner | Langfristig (≥ 4 Jahre) |

| Einführung von industriellem IoT und Automatisierung | +1.2% | Global, mit Führung durch den asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von industriellem IoT und Automatisierung

Die Echtzeit-Anlagenüberwachung ermöglicht es Distributoren, von der reaktiven Auftragsabwicklung zu datengesteuerten Nachbestellungsservices überzugehen. Edge-Computing in Verbindung mit prädiktiver Analytik reduziert ungeplante Ausfallzeiten und stimmt die Lagerbestände auf Maschinenzustandssignale ab. Siemens' industrielle Basismodelle veranschaulichen, wie generative KI Entwicklungszyklen verkürzt und Serviceerlöse für Distributoren erschließt, die OEM-Plattformen mit Fabriknutzern verbinden.[1]Pressemitteilung, "Siemens stellt industrielle Basismodelle vor," Siemens, siemens.com Investitionen in vernetzte Sensoren steigern zudem die Nachfrage nach hochpräzisen Elektrokomponenten und sicherer Netzwerktechnik.

Pipelines für Infrastruktur-Megaprojekte

Ein Projektvolumen von 2 Billionen USD in den Vereinigten Staaten und 1,5 Billionen USD, die China für intelligente Infrastruktur bereitgestellt hat, schlagen sich in Großaufträgen für Stromkabel, Schaltanlagen und Baukonsumgüter nieder.[2]Redaktionsteam, "KI-gesteuerte Infrastrukturnachfrage steigert Umsatz im ersten Quartal," Wesco International, investors.wesco.com Distributoren mit Projektmanagement-Unterstützung und Just-in-time-Lieferfähigkeiten gewinnen große Lieferverträge. Südostasien gewinnt an Dynamik, da Regierungen den Ausbau von Flughäfen, Schienenverkehr und erneuerbaren Energien beschleunigen, was Distributoren mit regionalen Beständen und technischer Unterstützung begünstigt.

E-Commerce-gesteuerter MRO-Fulfillment-Boom

Digitale Marktplätze senken die Transaktionskosten um bis zu 90 %, wenn automatisierte Katalogsuche, KI-gesteuerte Querverkäufe und Point-of-Use-Scanning manuelle Bestellanforderungen ersetzen. Grainger strebt an, 80 % des Umsatzes über digitale Kanäle zu erzielen, was von MonotaRO gespiegelt wird, dessen Umsatz von 120 Milliarden Yen die Skalenvorteile reiner Online-Modelle unterstreicht.[3]Investor Relations, "MonotaRO Jahresergebnisse 2024," MonotaRO, corp.monotaro.com Die API-Anbindung an ERP-Systeme der Kunden erhöht die Bestellhäufigkeit und verbessert die Kundenbindung.

Strengere Arbeitsschutzvorschriften

Die verstärkte Durchsetzung durch die OSHA steigert die wiederkehrende Nachfrage nach Handschuhen, Atemschutzgeräten und intelligenter PSA mit Sensoralarmen. Distributoren bündeln Compliance-Software, die Nachbestellpunkte und Prüfpfade automatisiert und so langfristige Kundenbeziehungen stärkt. Hygieneanforderungen nach der Pandemie halten den erhöhten Verbrauch in den Bereichen Fertigung, Logistik und Gesundheitswesen aufrecht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.6% | Global, mit ressourcenabhängigen Regionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Globale Logistikkosteninfiation | -0.4% | Global, mit Insel- und Binnenregionen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| OEM-Risikoteilungsverträge drücken die Margen | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch direkte OEM-E-Commerce-Kanäle | -0.2% | Global, mit stärkerem Einfluss in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Stahlpreise können innerhalb eines Quartals um 15–20 % schwanken, was dynamische Preisgestaltung und Absicherungsstrategien erfordert, um Bestandsabschreibungen zu vermeiden. Kunden verzögern Bestellungen, wenn die Preise fallen, was die Distributorenlager aufbläht und Kapital bindet. Energiepreisschwankungen erschweren zusätzlich die Frachtbudgetierung und Bedarfsplanung.

Globale Logistikkosteninfiation

Die Logistikausgaben der Vereinigten Staaten erreichten im Jahr 2024 2,58 Billionen USD, was 8,8 % des BIP entspricht. Fahrermangel, Hafenstaus und höhere Kraftstoffkosten erhöhen die Gesamtlandungskosten. Distributoren reagieren mit Lagerrobotern und regionalen Fulfillment-Centern, die die letzte Meile verkürzen, aber erhebliches Kapital erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Elektrozubehör treibt die Modernisierung der Infrastruktur voran

Elektrozubehör trug 2025 mit 26,97 % zum Umsatz bei und bestätigt damit seine Bedeutung bei der Modernisierung des Stromnetzes und dem Bau von Rechenzentren. Die Marktgröße für industrielle Distribution im Bereich Elektrozubehör wird voraussichtlich stetig steigen, da Anschlüsse für erneuerbare Energien und die Fabrikautomatisierung die Stückzahlnachfrage erhöhen. Sicherheits- und PSA-Produkte, die mit einer CAGR von 9,38 % wachsen, profitieren von globalen Sicherheitsvorschriften und der betrieblichen Risikominimierung, während industrielle Befestigungselemente und HLK-Geräte von stabilen Baubeginnen und Infrastrukturaufrüstungen profitieren.

Materialhandhabungssysteme ziehen Investitionen an, da die E-Commerce-Auftragsabwicklung Lagerhäuser in Richtung Automatisierung drängt. Lager und Kraftübertragungsteile verzeichnen eine robuste MRO-Nachfrage, die mit vorausschauenden Wartungsplänen verbunden ist. Schmierstoffe stehen vor der Substitution durch Synthetika mit längeren Wechselintervallen, doch digitale Zustandsüberwachung fördert weiterhin eine zeitnahe Nachbestellung. Vernetzte Werkzeuge und Instrumente verbinden mechanische Präzision mit Cloud-Analytik und erweitern den Serviceumfang der Distributoren.

Nach Vertriebskanal: Digitale Dynamik beschleunigt sich

Filial- und Innendienstkanäle hielten 2025 einen Anteil von 71,78 %. Außendienstingenieure sind auf lokale Bestände, Anwendungsberatung und Kreditkonditionen angewiesen, die Online-Plattformen allein nicht replizieren können. Dennoch wächst der E-Commerce mit einer CAGR von 8,18 %, da mobile Bestellungen und KI-Empfehlungen die Beschaffungszyklen beschleunigen. Der Markt für industrielle Distribution profitiert, wenn hybride Modelle Click-and-Collect, Filialschalterservice und herstellerverwaltete Bestände kombinieren.

API-basierte automatische Nachbestellung reduziert manuelle Bestellfehler und steigert die Erfüllungsquoten um 5–8 %. Distributoren, die sich nahtlos in die ERP-Umgebungen ihrer Kunden integrieren, erzielen einen höheren Kundenwert über die gesamte Lebensdauer. Mobile Apps mit Barcode-Scanning ermöglichen es Technikern, vor Ort nachzubestellen, was das digitale Engagement stärkt und gleichzeitig die Richtlinienkonformität gewährleistet.

Nach Endverbraucherbranche: Führungsrolle der Fertigung trifft auf Disruption durch das Gesundheitswesen

Die Fertigung blieb mit einem Anteil von 35,62 % der größte Käufer, gestützt durch kontinuierlichen Wartungsbedarf und Nachrüstungen im Rahmen von Industrie 4.0. Der Marktanteil für industrielle Distribution im Bereich Fertigung wird voraussichtlich moderater werden, da das Gesundheitswesen und die Pharmaindustrie mit einer CAGR von 6,63 % expandieren. Reinraumprotokolle und regulatorische Aufsicht veranlassen Krankenhäuser und Arzneimittelhersteller, spezialisierte Verbrauchsmaterialien von sachkundigen Distributoren zu beziehen.

Der Bau behält eine solide Basis, die durch Megaprojekt-Pipelines angetrieben wird, während Versorgungsunternehmen Netze und Speicheranlagen modernisieren und damit Nachfrage nach Hochspannungskomponenten erzeugen. Bergbauunternehmen benötigen robuste PSA und Ersatzteile für schwere Geräte, während der Chemiesektor korrosionsbeständige Armaturen zur Erfüllung von Emissionsvorschriften sucht. Branchenübergreifend erhöht die Konvergenz von IoT und Analytik die Erwartungen an Distributoren, sowohl Produkte als auch datengestützte Dienstleistungen zu liefern.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 einen Umsatzanteil von 36,21 % und soll bis 2031 mit einer CAGR von 8,55 % wachsen, gestützt auf eine chinesische Fertigungsleistung von 10 Billionen USD und Indiens zweistellige Expansion im Chemiebereich. Die wachsende regionale Diversifizierung der Lieferketten nach Südostasien stärkt die grenzüberschreitenden Distributionsströme. Lokale Distributoren gewinnen Vorteile durch mehrsprachigen Support und Vertrautheit mit unterschiedlichen regulatorischen Anforderungen.

Nordamerika stellt eine reife, aber innovationsgetriebene Arena dar. Graingers Umsatz von 17,2 Milliarden USD im Jahr 2024 unterstreicht Skaleneffizienzen und den Appetit der Region auf E-Commerce-gestützte Beschaffung. Die Pläne der Hersteller zur KI-Einführung von 85 % steigern die Nachfrage nach vernetzten Komponenten, während Infrastrukturgesetze Kapital in Netz- und Breitbandaufrüstungen lenken. Rohstoffschwankungen und Frachtinflation motivieren das Reshoring und die regionale Lagerhaltung.

Europa steht vor transformativen politischen Herausforderungen. Der CO₂-Grenzausgleichsmechanismus wird die Importkosten für Stahl bis 2026 um etwa 16,19 USD pro Tonne erhöhen, was Distributoren dazu veranlasst, regional zu bevorraten und emissionsärmere Materialien zu beschaffen. Sonepars Akquisitionsserie im Wert von 2 Milliarden USD im Jahr 2024 unterstreicht die anhaltende Konsolidierung mit dem Ziel von Skalengewinnen und breiteren Serviceportfolios. Nachhaltigkeitsziele fördern das Interesse an energieeffizienten Produkten und Angeboten der Kreislaufwirtschaft.

Der Nahe Osten und Afrika verzeichnen schrittweise Gewinne durch Pläne zur industriellen Diversifizierung, während Lateinamerika Ausgaben in die Bergbauinfrastruktur und die Automobilfertigung lenkt. Währungsvolatilität und politische Instabilität bleiben Beobachtungspunkte, aber langfristige Infrastrukturlücken bieten Wachstumsspielraum für Distributoren mit robusten Risikomanagementfähigkeiten.

Wettbewerbslandschaft

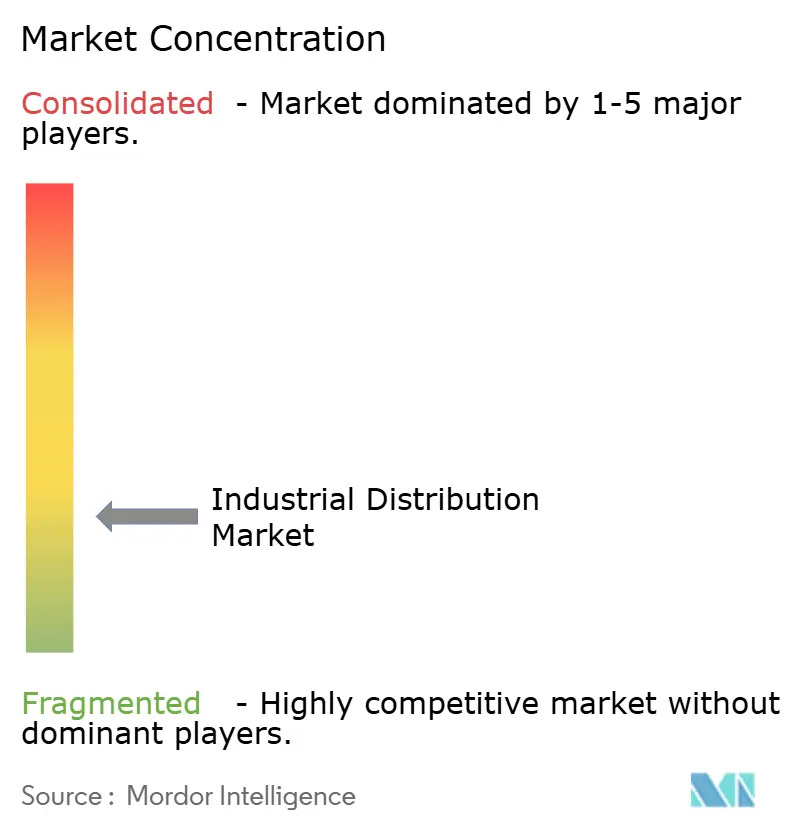

Der Markt für industrielle Distribution ist mäßig fragmentiert. Globale Marktführer setzen auf Technologieinvestitionen und Akquisitionen, um ihren Marktanteil zu verteidigen, während digital-native Neueinsteiger kontaktarme Self-Service-Modelle anbieten. Die elektrische Distribution zeigt eine höhere Konsolidierung dank WESCO's Umsatz von 5,34 Milliarden USD im ersten Quartal 2025 und Sonepars Akquisitionen, die die Kategorieführerschaft stärken. MRO-Lieferungen bleiben auf regionale Spezialisten verteilt, was die Markteintrittsbarrieren relativ niedrig hält.

Strategische Maßnahmen konzentrieren sich auf die digitale Befähigung. Grainger strebt 80 % digitale Umsätze an, Fastenal setzt intelligente Verkaufsautomaten ein, und Rockwell Automation integriert KI in Steuerungssysteme. Plattformbasierte Ökosysteme entstehen und ermöglichen es Distributoren, OEMs, Dienstleistungsunternehmen und Endnutzer in einer einheitlichen Beschaffungs- und Datenaustauschumgebung zu koordinieren. Weißflecken-Chancen umfassen Komponenten für erneuerbare Energien, sensorgestützte PSA und blockchain-verifizierte Lieferketten.

Operative Exzellenz hängt von KI-gesteuerter Bedarfsprognose, Lagerrobotern und Echtzeit-Sendungsverfolgung ab. KI kann die Distributorenlager um bis zu 30 % reduzieren und gleichzeitig die Logistikkosten um 5–20 % senken, was die Rentabilität für frühe Anwender verbessert. Langfristige Gewinner werden diejenigen sein, die Produktbreite mit prädiktiven Servicemodellen kombinieren können, die Kunden durch Dateneinblicke statt durch Preisnachlässe binden.

Marktführer in der industriellen Distribution

W.W. Grainger, Inc.

Fastenal Company

WESCO International Inc.

MSC Industrial Direct Co. Inc.

Rexel Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: MonotaRO hielt eine Grundsteinlegungsfeier für sein Mito-Distributionszentrum ab, das für 300.000 tägliche Auftragszeilen und eine Lagerkapazität von 500.000 Artikeln ausgelegt ist und die Produktivität durch fortschrittliche Automatisierung verdreifacht.

- Mai 2025: MonotaRO meldete im Mai 2025 ein Umsatzwachstum von 11,9 % im Jahresvergleich, angetrieben durch eine breitere Produktabdeckung und Technologieinvestitionen.

- Juni 2025: Grainger gab Pläne für ein 49.240 Quadratmeter großes Distributionszentrum im Gresham Vista Business Park am Hafen von Portland bekannt, um die Kapazität im pazifischen Nordwesten zu erweitern.

- März 2025: Fastenal eröffnete ein neues regionales Distributionszentrum in Dallas, Texas, das mit Automatisierung ausgestattet ist, um die Liefergeschwindigkeit im Süden der Vereinigten Staaten zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für industrielle Distribution als alle Erlöse, die erzielt werden, wenn Vollsortiment- und Spezialdistributoren MRO-Lieferungen, Produktionsanlagen, Sicherheitsausrüstung und verwandte industrielle Vorleistungen von Herstellern über Filialnetze, Innendienst und digitale Verkaufskanäle an gewerbliche Endnutzer liefern. Bestandsdienstleistungen, Kommissionierung und leichte Reparaturen werden berücksichtigt, da sie zusammen mit dem Produktfluss in Rechnung gestellt werden. Laut Mordor Intelligence erzielte dieser Markt im Jahr 2025 einen Umsatz von 8,43 Billionen USD und ist auf dem Weg, bis 2030 einen Wert von annähernd 10,99 Billionen USD zu erreichen.

Ausschluss aus dem Umfang: Einzelhandels-Baumärkte, Paketdienstleister und reine Software-Marktplätze fallen nicht in den Untersuchungsbereich.

Segmentierungsübersicht

- Nach Produkt

- Elektrozubehör

- Befestigungselemente

- HLK-Geräte

- Sicherheits- und PSA-Bedarf

- Materialhandhabung und Verpackung

- Kraftübertragung und Lager

- Industrielle Flüssigkeiten und Schmierstoffe

- Werkzeuge und Instrumente

- Sonstige Produkte

- Nach Vertriebskanal

- Offline (Filiale / Innendienst)

- Online / E-Commerce-Plattformen

- Nach Endverbraucherbranche

- Fertigung

- Bau und Infrastruktur

- Energie und Versorgungsunternehmen

- Bergbau und Metalle

- Chemie und Verfahrenstechnik

- Transport und Lagerhaltung

- Gesundheitswesen und Pharmazeutika

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und prägnante Umfragen mit Filialmanagern, Beschaffungsleitern und E-Commerce-Direktoren in Nordamerika, Europa und Asien validieren die durchschnittliche Auftragsgröße, die Online-Durchdringung und die Kategoriendynamik. Nachfolgegespräche mit Lieferkettenberatern klären Szenariohebel, bevor die Zahlen festgelegt werden.

Desk-Research

Wir begannen damit, Großhandelsumsätze, Produktaufteilungen und regionale Mischungen aus erstklassigen öffentlichen Datensätzen wie der US-Volkszählung zur Großhandelserhebung, Eurostat-PRODCOM-Tabellen, dem Statistischen Jahrbuch Chinas und ITC-Handelsströmen zu extrahieren, die den Wertpool abbilden und Verschiebungen in der Filialdichte und der Importabhängigkeit aufzeigen.

Unternehmens-10-Ks, Branchenverbands-Factbooks (ISA, NAW) und Nachrichten auf Dow Jones Factiva verfeinern Preisleitern, während Distributorfinanzdaten von D&B Hoovers die gemischten Margen realistisch halten. Patentanzahlen von Questel und Volza-Versanddaten zeigen aufkommende Produktnischen auf. Die Liste ist illustrativ und nicht erschöpfend für die konsultierte Evidenzbasis.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren den Markt von oben nach unten aus Großhandelsumsätzen und Industrieproduktionsindizes und überprüfen ihn dann mit selektiven Bottom-up-Aggregationen von Distributorverkaufsproben und Durchschnittspreis-mal-Volumen-Prüfungen. Wichtige Fingerabdrücke, Einkaufsmanagerindex-Niveaus, Filialanzahl, Online-Bestellanteil, Fertigungskapazitätsauslastung und mittlere Bruttomargenverschiebungen erklären Volumen- und Preisschwankungen.

Multivariate Regression kombiniert mit ARIMA-Glättung projiziert jeden Treiber bis 2030. Lücken in Bottom-up-Rastern werden mit nächsten Nachbar-Regionsanaloga überbrückt, die während Expertenfolgeaufrufen bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten triangulieren Ergebnisse anhand unabhängiger Indikatoren, untersuchen Abweichungen und sichern die Überprüfung durch leitende Mitarbeiter vor der Freigabe. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch größere Fusionen und Übernahmen, Zollbewegungen oder Technologieverschiebungen ausgelöst werden, sodass Kunden stets die aktuellste Ansicht sehen.

Warum Mordors Ausgangsbasis für industrielle Distribution Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, geografische Mischungen und Prognoserhythmen wählen. Wir legen diese Kontraste offen, damit Entscheidungsträger genau wissen, was sie vergleichen.

Wesentliche Lücken entstehen häufig durch regionale Aufteilungen, ob Dienstleistungen berücksichtigt werden, die Behandlung des E-Commerce und die Aktualisierungshäufigkeit.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 8,43 Bio. USD (2025) | ||

| 7,86 Bio. USD (2024) | Globales Beratungsunternehmen A | Nur Nordamerika-Umfang, Dienstleistungserlöse nicht berücksichtigt |

| 8,41 Bio. USD (2024) | Fachzeitschrift B | Kombiniert Lagerhaltung mit Distribution, was die Basis aufbläht |

| 8,15 Bio. USD (2024) | Forschungsunternehmen C | Hält Marge und Filialanzahl während der Prognose statisch |

Im direkten Vergleich schafft Mordors ausgewogener Umfang, transparente Variablen und jährliche Aktualisierung eine verlässliche Ausgangsbasis, auf der Planer mit Zuversicht handeln können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Distribution?

Der Markt für industrielle Distribution beläuft sich im Jahr 2026 auf 8,88 Billionen USD und soll bis 2031 bei einer CAGR von 5,35 % einen Wert von 11,53 Billionen USD erreichen.

Welche Region führt den Markt für industrielle Distribution an?

Der asiatisch-pazifische Raum hält den größten Anteil von 36,21 % und weist bis 2031 auch die schnellste CAGR von 8,55 % auf.

Wie wichtig ist der E-Commerce für die industrielle Distribution?

E-Commerce ist der am schnellsten wachsende Kanal mit einer CAGR von 8,18 %, angetrieben durch API-basierte automatische Nachbestellung, mobile Bestellungen und KI-gestützte Produktsuche.

Welche Produktkategorie erzielt den höchsten Umsatz?

Elektrozubehör dominiert mit einem Umsatzanteil von 26,97 % dank Netzmodernisierungen und dem Ausbau von Rechenzentren.

Warum wachsen Sicherheits- und PSA-Produkte so schnell?

Strengere Arbeitsschutzvorschriften und Hygieneprotokolle nach der Pandemie treiben Sicherheits- und PSA-Produkte auf eine CAGR von 9,38 %.

Seite zuletzt aktualisiert am: